Как и сколько можно заработать на Облигациях

Покупка облигаций – это достаточно неплохое вложение. Стоит добавить что заработок на облигациях в наше время это удел продвинутых людей. С одной стороны на вопрос «как заработать на облигациях» довольно легко ответить, ведь сама по себе облигация заранее несет в себе прибыль, но когда приступаешь к практике, все может быть по разному.

Как заработать на облигациях

Итак, первый параметр, на который рекомендуется обратить внимание – доходность. Здесь я хотел бы обратить внимание на тот факт, что облигации могут оказаться значительно выгоднее депозитов при сопоставимых сроках капиталовложений. Но здесь важно обратить внимание на вид облигации и эмитента.

Чем выше доходность, тем выше риски дефолта.

Поэтому перед покупкой облигаций стоит внимательно изучить компанию, в которую делаются инвестиции. Сегодня по многим эмитентам брокерами составляются кредитные рейтинги. Тревожным сигналом для инвестора должно стать то, что эмитент предлагает высокую доходность, а его кредитный рейтинг очень низкий.

Такой же стратегии стоит придерживаться и в случаях, когда вы выбираете между двумя или несколькими эмитентами. Кстати, в такой ситуации можно обратиться к стратегии диверсификации портфеля и выбрать несколько эмитентов для инвестиций. Застраховавшись менее рискованными облигациями, можно выделить часть капиталов для покупки

более рискованных. Но опять же, здесь каждый решает сам для себя, что лучше. К тому же, облигации для многих – это возможность диверсификации своих портфелей активов на других рынках. В некоторых ситуациях, инвестиции в облигации идут не столько с целью получения дохода, сколько с тем, чтобы переждать сложные времена в «тихой гавани».

Заработать на облигациях можно не только с точки зрения их доходности, но и спекулируя такими ценными бумагами. Долговые облигации торгуются на бирже, и вы сможете продать их в любой момент (конечно, если их стоимость не сотни миллионов долларов США). Здесь важно то, насколько выгодной будет такая продажа. Если рыночная стоимость превышает номинал, такая сделка принесет прибыль.

- При этом важно провести расчет с учетом доходности и заглянуть в будущее. Если ожидается понижение ставок, а доходность по облигациям плавающая, возможно, лучшим решением будет все-таки избавиться от ценных бумаг заранее. С другой стороны, падение доходности может быть вызвано ростом спроса на облигации. Следовательно, можно будет ожидать роста их рыночной цены.

При высокой доходности, стоимость облигации обычно не высока. Кто-то, возможно, отказался бы от продажи. Но здесь важно учитывать также риски дефолта. Если они высоки, возможно, стоит задуматься о продажах.

То же самое касается покупки облигаций на рынке. Важно научиться анализировать показатели доходности и рыночной стоимости и следить за происходящим на рынках и в мире. К примеру. Те же Трежерис имеют повышенный спрос в период кризисов, так как считаются наиболее безопасным инструментом для инвестиций. Здесь важно упомянуть один интересный факт.

США уже несколько раз находились на грани технического дефолта. Но это отнюдь не уменьшает интерес к этим облигациям.

Возможно, это связано с тем, что экономика и финансовая система США – это что-то вроде последней инстанции. Все понимают, что крах в США вызовет катастрофические последствия для всей мировой экономики. Когда же ситуация в экономике выравнивается, Казначейские облигации уже не так интересны.

Еще один важный момент – с помощью облигаций можно диверсифицировать свои риски. Об этом мы уже говорили выше.

К примеру, купив ценные бумаги с меньшей доходностью, вы не заработаете много. Но они стабильно спасут ваши капиталы в период экономической турбулентности.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

equity.today

Одолжить с умом. Как сменить депозит на облигацию и заработать больше | Финансы и инвестиции

Единственным инструментом, который соответствует предъявляемым требованиям, являются российские облигации. Интерес вкладчиков к этим ценным бумагам как способу получения более высокой фиксированной доходности в последнее время заметно вырос.

Это неудивительно, ведь ставки по рублевым депозитам, например, в Сбербанке или Газпромбанке, находятся на уровне 4-6% годовых. При этом облигации тех же Сбербанка и Газпромбанка дают гораздо более высокую доходность — 7% годовых.

Инвестируя в облигации банка, можно получить более высокую доходность, чем по депозитам того же банка, при этом срок, на который ее можно зафиксировать, длиннее

При этом доходность фиксируется не на год, как по депозиту, а на три-пять-семь лет. Такие инвестиции ликвидны, ведь продать облигации можно в любой момент. Цена, разумеется, будет зависеть от ситуации на рынке.

Важным достоинством облигаций является то, что при продаже полностью выплачиваются проценты, даже если инвестор не держал долговые бумаги до погашения. При досрочном разрыве банковского депозита накопленные проценты обычно сгорают.

Виды облигаций

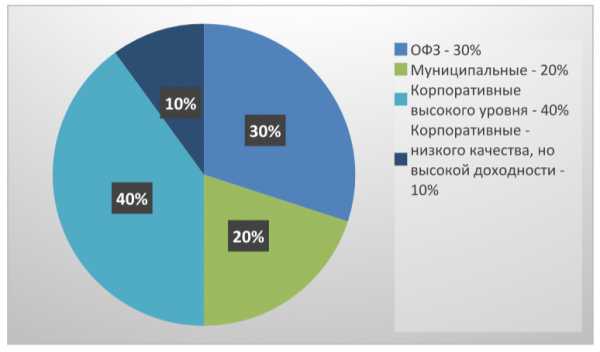

Российские облигации делятся на три основных класса: государственные (ОФЗ), муниципальные и корпоративные.

Эмитентом ОФЗ выступает государство, то есть Минфин России. Такие облигации считаются наиболее надежными по сравнению с ценными бумагами других эмитентов. Но их доходность невысока — на уровне 6,3-6,5% годовых. Например, у ОФЗ серии 26214 доходность к погашению составляет 6,3%.

Муниципальные облигации выпускает субъект Российской Федерации. Такие ценные бумаги принято считать чуть более рискованными по сравнению с ОФЗ, зато они гарантируют более высокую доходность. Например, облигации Министерства экономики и финансов Московской области — 7,08% годовых.

Корпоративные облигации — это долговые бумаги компаний, и они тоже имеют свою градацию. Но в целом доходность по ним превышает доходность по ОФЗ и муниципальным облигациям. При этом надежность облигаций, например, банков первого уровня сопоставима с надежностью самого банка.

Как выбирать облигации

К какому бы классу ни относилась ценная бумага, нельзя полностью исключать риски отдельного эмитента. Для снижения этого риска стоит выбирать не отдельные облигации, а составлять сбалансированный инвестиционный портфель, в который должны входить все виды бумаг: государственные, муниципальные и корпоративные в определенной пропорции.

Мы рекомендуем облигации с фиксированным купоном. Оптимальный срок погашения: 3-5-7 лет, не более, ведь изменение ставки рефинансирования возможно и в сторону увеличения. В таком случае цена на длинные облигации будет падать быстрее, чем на короткие.

Популярные среди российских инвесторов паевые инвестиционные фонды, которые инвестируют в облигации, не выплачивают дивиденды. Эти деньги уходят в стоимость пая. Но инвесторы чаще всего используют облигации как инструмент создания денежного потока, поэтому в нашей стране выгоднее покупать отдельные облигации, а не фонды.

Как сформировать оптимальный портфель

Вариант инвестирования в облигации предполагает получение дохода, который зависит от выплат эмитента. Он в наибольшей степени подходит тем, кто планирует инвестировать в рублях на российском рынке, не хочет рисковать и стремится получать регулярный гарантированный доход.

Пример сбалансированного портфеля российских облигаций

Инвестору стоит ориентироваться на российские корпоративные облигации, выпущенные после 1 января 2017 года. Такие ценные бумаги освобождены от налога на купонный доход, что повышает потенциальную прибыль.

Интересной стратегией станет выстраивание так называемой лестницы: в портфель подбираются облигации с различным сроком погашения. По мере последовательного ежегодного погашения вы покупаете новые облигации со сроком погашения на год позже, чем последняя облигация в портфеле, — такая стратегия позволит генерировать постоянный денежный поток от выплаты купонов. Доходность такого портфеля будет соответствовать текущим ставкам ЦБ.

www.forbes.ru

Можно ли заработать 10% в год на облигациях? — вопросы от читателей Т—Ж

Можно ли вывести облигации на постоянный денежный поток — за счет купонного дохода — с доходностью до 10% в год? Неважно, какие облигации: корпоративные, государственные или и те и другие вместе. И как ЦБ может повлиять на доходность облигаций?

Рамиль

Облигации — полезный финансовый инструмент. Их доходность определена заранее и обычно выше, чем у вкладов. Сейчас средняя ставка по депозитам в надежном банке немного меньше 7,75%. На облигациях можно заработать и 10%, и даже больше. Но нужно помнить, что чем больше доходность, тем выше риск потерять деньги.

Дмитрий Печников

частный инвестор

По каким облигациям можно получить 10%

Посмотрим, как доходность облигации зависит от надежности эмитента. Будем считать, что после покупки бумаги удерживаются до погашения. Чтобы доходность была постоянной на весь срок действия, величина купона должна быть зафиксирована заранее. Будем искать облигации с текущей доходностью к погашению выше 10%.

Начнем с государственных облигаций — самых надежных. Сейчас наибольшая доходность у ОФЗ 26225 с погашением в 2034 году — 8,4%. Не 10%, но и риск потерять деньги минимален.

Что делать? 03.10.18Как посчитать доходность облигаций?

Доходность к погашению ОФЗ в зависимости от срока действия. Данные с сайта Московской биржи

Доходность к погашению ОФЗ в зависимости от срока действия. Данные с сайта Московской биржиКорпоративных облигаций гораздо больше, чем государственных. На них можно заработать даже 15% годовых. Но и риск банкротства компании выше, чем у государства. Чтобы было проще выбрать надежного эмитента, можно использовать кредитные рейтинги.

Существуют рейтинговые агентства, которые оценивают риск банкротства эмитентов. Они присваивают кредитный рейтинг, который показывает, насколько рискованно давать в долг компании или государству. Известные международные агентства: Standard & Poor’s, Moody’s и FitchRatings, российские: АКРА и «Эксперт РА». Используя их данные, можно быстро оценить платежеспособность эмитента. Например, кредитный рейтинг компании «Окей» — ruA−, а «Обуви России» — ruBBB+. Значит, первый с большей вероятностью сможет платить по долгам.

Шкала кредитных рейтингов агентства «Эксперт РА»

Кредитный рейтинг есть не у всех компаний. Это не значит обязательно, что эмитент ненадежный, но требует времени на самостоятельную оценку его финансового положения. Если нет желания этим заниматься, лучше сделать выбор в пользу компании с известным рейтингом.

Как пример облигации с требуемой доходностью и неплохим кредитным рейтингом — ФПК Гарант-Инвест-001 Р-05.

О чем еще важно помнить при покупке облигаций

Доходность к погашению подразумевает, что вы не продадите бумаги раньше даты погашения. У бумаг с устраивающей вас доходностью может быть очень далекая дата погашения — 5 или 10 лет. Если вы продадите бумаги до погашения, не факт, что реальная доходность получится на ожидаемом уровне.

Эффективная доходность к погашению учитывает реинвестирование. На практике это значит, что заявленной доходности получится достичь, если на все полученные купоны тут же покупать облигации с такой же доходностью. И если тело облигации постепенно амортизируется, вырученные деньги также нужно реинвестировать. В реальности это не всегда может получиться: к моменту выплаты купонов или амортизации бумаг с нужной доходностью может просто не оказаться в продаже.

В доходности не учтены комиссии брокера.

Как ЦБ может повлиять на доходность облигаций

Центральный банк России устанавливает ключевую ставку: она определяет, под какой процент коммерческие банки могут получить деньги в кредит. Доходность облигаций напрямую зависит от ключевой ставки. Выше ставка ЦБ — выше доходность облигаций, и наоборот.

После того как вы купили облигации, ЦБ может повысить ставку. Инвесторы захотят скидку, и стоимость бумаг на бирже понизится — они могут торговаться дешевле номинала. Чтобы не получить убыток при продаже, можно держать облигации до погашения. В конце срока действия эмитент погасит их по номиналу, и вы получите ожидаемую доходность.

Если ЦБ понизит ставку, произойдет обратное: облигации подорожают, а их доходность понизится. В этот момент можно продать их и получить дополнительную доходность. Но нужно помнить, что вложить полученную прибыль в облигации с такой же высокой доходностью станет сложнее. Если текущий доход вас устраивает, лучше просто держать бумаги до погашения.

Выше я писал, что гособлигаций с доходностью 10% нет. Дело в том, что доходность ОФЗ обычно ненамного отличается от ключевой ставки. Сейчас ставка ЦБ составляет 7,75%. Если она вырастет, например, до 10%, будет легко найти облигации с такой доходностью, даже ОФЗ. С другой стороны, это будет означать повышенную инфляцию и пониженную реальную доходность вложений.

Помните о рисках

Сейчас 10% можно получить по облигациям компаний с кредитным рейтингом BBB+ и выше. У таких эмитентов достаточно высокая платежеспособность — значит, и дефолт менее вероятен. И все же риски вложений в корпоративные облигации выше, чем в ОФЗ или в региональные. Чтобы снизить вероятность потери денег при банкротстве эмитента, можно использовать несколько правил.

Корпоративные облигации

на Московской бирже

Не гнаться за доходностью. Чем надежнее компания, тем проще ей получить заем по низкой ставке и не выпускать облигации с большим купоном. Поэтому в большинстве случаев работает закономерность: чем ниже доходность облигаций, тем надежнее компания. Если для достижения финансовых целей вам достаточно 10%, сначала стоит посмотреть на облигации именно с такой доходностью.

Покупать облигации разных эмитентов вместо одного. Диверсификация вложений помогает не потерять всё при банкротстве конкретной компании. Для этого необязательно выбирать всех эмитентов самостоятельно — можно вложиться в ETF. Подробнее о том, как это работает, можно почитать в нашей статье.

Посмотреть, сколько денег у компании. Каждый эмитент раз в квартал рассказывает о своих финансах. Сколько зарабатывает и тратит, сколько на счете своих денег и заемных и так далее. Чтобы оценить компанию, прочитайте ее финансовую отчетность. Если прибыль в ней покрывает платежи по процентам, а долгов меньше, чем собственного капитала, у эмитента вряд ли возникнут проблемы с платежами.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

journal.tinkoff.ru

Пирамида доходности. Сколько можно заработать на облигациях различных эмитентов

Облигации широко используют в своих портфелях как опытные, так и начинающие инвесторы. Однако успеха при инвестировании в бонды добиваются далеко не все, ведь за привлекательной доходностью многие часто не замечают рисков, которые могут скрывать эти ценные бумаги.

Рассмотрим на простой схеме взаимосвязь доходности и риска, чтобы понять, как надежность эмитента влияет на ваши инвестиции.

Возьмем среднесрочные – пятилетние облигации, выпущенные различными эмитентами – государствами и различными компаниями, в долларах с погашением в 2023 году и разберемся, почему доходность по ним колеблется от 0-3% до 15% и выше. Доходность по состоянию на начало июля 2018 года.

Итак, самые надежные облигации – в основании пирамиды – государственные облигации развитых стран – (кредитный рейтинг Ааа). Это США, Австралия, Канада, Норвегия, Швейцария… Доходность по ним составляет всего 0-3%.

Следующая ступень пирамиды – корпоративные облигации инвестиционного рейтинга (Ваа3-Ааа). В качестве примера компаний с надежным рейтингом: Apple, Berkshire Hathaway, Seagate HDD Cayman Shell, Chevron, Walmart. Доходность по таким ценным бумагам немного выше – 3-5%, но возрастают и риски. Согласитесь, «одолжить» государству можно с чуть большим спокойствием.

Но и государства могут обладать различной степенью надежности. Гособлигации развивающихся стран – с кредитным рейтингом Ва3-Ваа2 предлагают еще более интересную доходность в интервале 4-7% годовых. К таким странам относятся, например, Турция, Бразилия, Индия и Россия. Здесь гарантом ваших инвестиций может служить не столько рейтинг, сколько престиж страны на международной арене.

Очередная ступень – корпоративные облигации с рейтингом ниже инвестиционного уровня (Ва1- Ва3), например, таких компаний, как Embraer, General Motors, GameStop или Genworth Financial, обещают еще более привлекательный доход – 5-8% на фоне ощутимо возросших рисков. Мы говорим не просто об облигациях отдельных компаний, а об обязательствах компаний, чье положение независимые международные рейтинговые агентства оценили достаточно низко.

Для получения более высокой доходности на рынке всегда можно найти подходящие облигации. В поиске привлекательных цифр можно обратиться к еще более рискованным бондам (рейтинг В1-В3). К «мусорным» относят облигации ниже инвестиционного рейтинга, то есть ниже Baa3.

Относиться к ним стоит очень осторожно: обещая доходность 7-15% годовых, эти ценные бумаги несут в себе серьезные риски, поэтому пристальное внимание стоит обратить на финансовые отчеты компаний, инвестировать небольшой процент капитала и только на короткий срок.

Такая стратегия позволит снизить риски и использовать соотношение доходности и риска в своих интересах.

Наконец, вершина пирамиды – облигации с доходностью более 15% годовых. Такую доходность могут декларировать только эмитенты с инвестиционным рейтингом Саа1-С или без рейтинга. Пример, Noble Group, JC Penney, Alliance One International. Покупая такие ценные бумаги, инвестор берет на себя риски, грозящие потерей всего капитала. Высокая доходность таким образом является своего рода «премией» за взятый инвестором на себя риск.

Важно: страновой рейтинг задает потолок для корпоративных рейтингов. Это значит, что если на сегодняшний день рейтинг России – Ba1 (по Moody’s) то ни одна российская компания не может иметь международный рейтинг выше, чем Ba1 по этой же шкале.

Но существует и другая рейтинговая шкала – внутристрановая. Рейтинг международного агентства и местного агентства – разные вещи. Национальный рейтинг ААА вполне может соответствовать международному – В и ниже.

Добиться оптимального соотношения доходности и риска можно грамотно сочетая в своем портфеле бонды различных эмитентов с разными сроками погашения, что позволит получить достаточно консервативный инструмент с привлекательной доходностью.

lkapital.ru

Доходность ИИС — сколько можно заработать и как не потерять деньги

Уверен, что большинство из вас открывая ИИС и внося деньги на счет в уме прикидывают (или уже примерно рассчитали) сколько же удастся заработать за 3 года. Безусловно, решающий факт — это прибавка от государства в виде 13% от суммы внесенных средств.

И в теории годовая доходность индивидуальных инвестиционных счетов минимум в 2-2,5 раза превосходит проценты по банковским вкладам.

На практике это получается не всегда. Несколько моих знакомых, открывших ИИС еще в начале 2015 года, не то что не заработали, а получили убыток. И это даже с учетом 13% налогового вычета.

Многие сработали в ноль или получили небольшой плюс. На уровне банковских депозитов.

Как же так?

Дело не в самой программе ИИС? Здесь все без обмана. Если соблюдаете условия игры (вносите и не трогаете деньги на счете в течении 3-х лет и имеете официальный доход), дополнительно получаете положенные 13%.

Проблема в инвестициях. А именно куда и во что человек вкладывает деньги.

Разберем почему так происходит. И как сделать так, чтобы к окончанию ИИС можно было гарантированно получить достойную прибыль.

Что можно купить на ИИС?

Открывая ИИС перед человеком встает выбор, а какие ценные бумаги покупать? Вернее даже на какой класс активов обратить внимание.

На ИИС доступны для покупки:

- акции;

- облигации;

- ETF;

- деривативы (фьючерсы и опционы).

Что же выбрать? Будем выяснять.

Пассивный или активный

Первая проблема — это вид торговли. Есть пассивное инвестирование, когда вы можете вложить деньги в ценные бумаги и просто ждать, когда с течением времени их цена будет расти. В этом случае от инвестора не требуются никаких действий, кроме совершения покупки.

Многие пытаются зарабатывать на колебаниях котировок (трейдинг). Активно покупая и продавая акции. Правда не всегда это получается. В итоге, заигравшись или просто неправильно совершая ряд сделок — получают убыток.

Статистика говорит, что более 60-70% активных трейдеров работают в минус. Еще 20-30% получают практический нулевой доход или небольшой плюс.

И только около 5-10% стандартно зарабатывают.

Далее мы будем говорить только про пассивное инвестирование.

Сколько можно заработать или самые доходные?

Давайте примерно прикинем сколько может принести прибыли купленные нами ценные бумаги.

Облигации. Фиксированная годовая доходность в виде купонов. Процентная ставка в 1,5-2 выше банковских депозитов. Размер прибыли зависит от эмитента выпустившего бумагу. Государственные и муниципальные дают одну из самых низких доходностей. Далее идут долговые бумаги голубых фишек, с чуть большей доходностью.

Самые прибыльные — облигации компаний второго и третьего эшелона. Здесь доходности еще на 20-30% могут быть выше.

Средняя ставка по банковским вкладам — 6% годовых (на момент написания статьи). Государственные бумаги дают 7,5-8,5% в год. Крупнейшие компании платят 8-10%.

Акции. Потенциал роста акций практически не ограничен. За год бумага может легко подорожать и на 20-30%. И увеличить свою стоимость в 2-3 раза.

Несколько примеров. Сколько можно было бы заработать за 3 года.

ETF. Инвестируя в ETF, вы покупаете одновременно доли в десятках и сотнях различных компаниях. Вкладываете в рынок целиком. И доходность образуется за счет роста фондового рынка в целом.

На истории, среднегодовая доходность составляет 8-12% в долларах (в зависимости от страны). Российский рынок за 20 лет рос в среднем на 18% в год.

За последний год практически все ETF показали двузначную доходность:

- Китай — 52%;

- США — 37%;

- Германия — 27%;

- Англия — 21%

Фьючерсы и опционы. Потенциально самые доходные инструменты. Например, на опционах можно зарабатывать только с одной сделки 100-300% прибыли. Но…….требуется огромная подготовка и главное практический опыт. Плюс постоянные затраты времени на совершение сделок. И новичкам, категорически не рекомендуется использовать деривативы.

Что получается? Если расположить ценные бумаги по доходности, видим следующую картину.

- Акции — самые доходные.

- ETF — прибыль чуть меньше.

- Облигации — приносят меньше всего прибыли.

И исходя из этого многие начинают инвестировать деньги. Покупают на ИИС в основном акции (особенно увидев на каком нибудь сайте информацию о том, на сколько десятков процентов выросли некоторые акции) . ETF кажется слишком сложным и его часто игнорируют.

Обратная сторона доходности — риски

Теперь взглянем с другой стороны. Вы наверняка видели (есть на сайте любого брокера) такое выражение:

Доходность в прошлом не гарантирует доходность в будущем.

Что это значит?

Здесь говорится про риски. Которые как раз никто практически не учитывает.

Чем больше риск, тем выше потенциальная доходность ценных бумаг. Ключевое слово — потенциальная.

А что такое риск?

Риск — это некая вероятность, что вложения не принесут прогнозируемую историческую прибыль к заданному моменту времени.

Пример. В течение последних 30 лет рынок в среднем растет на 10% в год. Но не плавно, а скачками. За 3-5 лет он может вырасти на 100%. Потом за 1-2 года упасть на 20-30%. Далее продолжить рост. И так далее.

Всегда есть риск попасть в убыточный период. И начать терять деньги. И к окончанию трехлетки по ИИС не только ничего не заработать, но и потерять в стоимости.

| Ценные бумаги | Доходность | Риск |

| Акции | Высокая | Высокий |

| ETF | Средняя | Средний |

| Облигации | Низкая | Низкий |

Чтобы было более понятно, покажем несколько ситуаций на примерах.

Пример падения акций

Магнит рос в течении последних лет ежегодно на 15-25%. И в один «не прекрасный день» его акции упали на 60%. До уровня 5-ти летней давности. А через неделю вам нужно уже закрывать ИИС. Продавать все бумаги и снимать деньги. А прибыли нет! Что делать?

Закрывать с убытком. Или ждать восстановления. Если ждать, то сколько? И будет ли рост в будущем?

Акции Мегафона. После стремительно роста начался нисходящий тренд, который длится уже 4 года.

Риски ETF

Покупая ETF мы инвестируем одновременно в десятки-сотни акций. Таким образом, мы защищены от сильного падения одной или нескольких бумаг широкой диверсификацией. Когда убытки от падения, компенсируются ростом других активов.

Но всегда есть риск падения всего рынка. Например в момент кризиса.

Так было в России в 2008 году. И в момент начала украинского кризиса и введения санкций.

График индекса РТС, на основе которого работает ETF FXRL.

Какие риски есть у облигаций?

Их два. Это риск дефолта эмитента. Когда он перестает отвечать по своим обязательствам: выплачивать купон и погашать бумаги в конце срока обращения. Обычно это неизвестные или малоизвестные компании. Отличительная особенность — высокая ставка по купону.

Список эмитентов, допустивших дефолты по своим обязательствам можете посмотреть на сайте Rusbonds.

Второй момент — риск изменения процентных ставок в стране. Если правительство увеличивает процентную ставку, все ранее купленные облигации снижаются в цене.

Так было в 2014 году. Рыночная стоимость «старых», уже обращающихся на рынке облигаций снизилась на 20-30%.

Рекомендую: 11 главных вопросов про облигации

Что покупать на ИИС — план действий

Вы открываете ИИС и не планируете держать деньги больше 3-х лет. То ваш выбор — это облигации. Надежных эмитентов. Чтобы исключить риск дефолта по облигациям.

В первую очередь смотрим на ОФЗ и муниципальные бумаги. Кто хочет чуть большей доходности, выбирает крупные компании.

Выбираем бумаги с коротким сроком обращения. В идеале, с датой погашения равной или близкой к сроку окончания действия вашего ИИС.

Такой маневр исключит риск возможного падения рыночной цены облигации. И вы все 3 года будете получать гарантированную доходность в виде купонных платежей. И при погашении, получите номинал в полном объеме.

При такой схеме, риск потери минимальный. И больше вероятность заработать прогнозируемую сумму.

Удачных инвестиций!

vse-dengy.ru

Как можно заработать на облигациях? Какой доход можно получить?

Стратегии получения дохода на облигациях две.

Первая, самая простая — купить облигации на бирже, держать их до погашения (или до оферты), погасить, и получить гарантированный купонный доход. (Подробности того, как гасятся облигации, я описывал здесь: http://www.investpalata.ru/?p=642). Никаких специальных навыков для этого не требуется.

Вторая стратегия сложная — играть на изменении курсов облигаций. Биржевые цены облигаций, как и цены любых других товаров, могут изменяться. Задача трейдера — покупать дешевле в моменты просадки рынка, и продавать дороже в моменты оптимизма. Приятное отличие облигаций от других активов в том, что кроме разницы в цене Вы в любом случае получите накопленный купонный доход (НКД) за время владения облигацией. (Если углубляться в технические подробности, то когда Вы покупаете облигацию на бирже, Вы платите за неё биржевую цену + НКД на дату покупки, а когда продаете облигацию, получаете биржевую цену +НКД на дату продажи (НКД расчитывается биржей). Поскольку НКД расчитывается от даты начала выпуска, НКД на дату продажи больше, чем НКД на дату покупки. Таким образом, Вы гарантированно получаете НКД за срок владения, плюс (или минус, это уж как сумеете) разницу курсов.

Большой обзор по облигациям мы публиковали в заметке «Обзор состояния мировой экономики, угроз, инвестиционных возможностей» здесь http://www.investpalata.ru/?p=631

ПРИМЕР, который позволяет понять принципы изменения стоимости и эффективной доходности облигаций:

В июне 2008 года эмитент выпустил облигации (срок обращения 1 год, выплата купона каждые пол-года, процент по купону 11% годовых). Рынок был благоприятный, размещение происходило через биржу, свободных денег у банков было много, поэтому облигации раскупали как горячие пирожки, и эмитенту удалось разместить облигации по цене, скажем 101% от номинала. Таким образом, Вы купили облигацию за 101, а при погашении получите 100 (номинал) +11% (купон), итого 111 Таким образом, на момент размещения, эффективная доходность составила чуть меньше 10% годовых .

Грянул кризис. Банки-держатели облигаций стали распродавать их, чтобы получить хоть какую-то ликвидность. В результате рыночные цены очень упали. Ну, например, цена нашей облигации в январе 2009 года упала до 95% от номинала. Тогда, если погашение нашей облигации в июне 2009 года, (а при погашении, напомню, Вы получите номинал+ купон), итого, Вы получите 100% (и заработаете за 5 месяцев 5% разницы между рыночной ценой и номинальной, то есть, 12%, если перевести в годовые), плюс получите 11% годовых купонного дохода . Итого, эффективная доходность вашей облигации на данный момент 23% годовых.

investpalata.ru

что это и как на этом заработать?

Давать деньги в долг под проценты — одни из первых инвестиций, появившихся еще в средние века. На сегодняшний день весь мир живет в долгах: кто-то кредиты дает, а кто-то их получает. И чтобы давать в долг под проценты необязательно открывать собственный банк, для этого существуют более простые финансовые инструменты. Сейчас будет рассмотрен вопрос: инвестиции в государственные облигации, что это такое и можно ли на этом заработать.

Что такое облигации?

Для начала необходимо разобраться с самим определением облигаций (bond, бонд). Это ценная бумага, которая свидетельствует о передачи денег государству или частному предприятию, а самое главное гарантирует возврат этих денег. Если говорить простым языком, то это долговая расписка, которая выдана не частному лицу, а конкретной организации или государству. При покупке долговых бондов указываются следующие условия:

Для начала необходимо разобраться с самим определением облигаций (bond, бонд). Это ценная бумага, которая свидетельствует о передачи денег государству или частному предприятию, а самое главное гарантирует возврат этих денег. Если говорить простым языком, то это долговая расписка, которая выдана не частному лицу, а конкретной организации или государству. При покупке долговых бондов указываются следующие условия:

- Срок займа.

Как и любые инвестиции, облигации бывают краткосрочными, среднесрочным и долгосрочными. Сроки варьируются от одной недели до тридцати лет. - Начисляемый процент.

Он зависит от множества факторов: рейтинг экономики страны, срок займа и другие. Например, процент по государственным облигациям в России находится на уровне примерно 8-9%, а в США процентная ставка не превышает 2,5%. Информация о процентных ставках взята с сайта investing.com, вся информация предоставляется в реальном времени. - Сроки выплаты процентов.

Проценты принято выплачивать один или несколько раз каждый год, если речь идет о среднесрочных или долгосрочных займах. При краткосрочных проценты выплачиваются вместе с суммой основного долга. - Сроки выплаты основного долга.

Они напрямую зависят от срока займа и выплачиваются по его окончанию.

Механизм работы облигаций очень схож с банковскими вкладами, за одним исключением. За время владения облигацией выплачиваются дивиденды, что является дополнительным источником пассивного дохода, а также их можно продавать на вторичном рынке, не теряя при этом процентов. А вот при досрочном закрытии банковского вклада процентная ставка при финальном расчете сильно снижается.

Важно!

Многие начинающие инвесторы торгуют ценой облигации, а не ее доходностью. Бонды по цене 80 им кажутся более привлекательными, чем по цене 90, хотя доходность первой может быть меньше. Например: облигация РОСНАНО при цене 933,5 имеет доходность 13,25, а облигация компании Русфинанс Банк при цене 997 имеет доходность 13,86. Как видно стоимость облигации не отражает ее доходность. Итоговой доход, который получит инвестор, должен быть определяющим фактором при покупке облигаций.

Инвестиции в государственные облигации

Если речь идет об облигациях, то в первую очередь подразумеваются именно государственные займы. Именно они распространены больше всего на рынке ценных бумаг. Есть два способа приобрести государственные бонды:

Покупка на аукционе

Приобрести на аукционе, проводим государством. Например в США за год проводиться около 300 аукционов и график утверждается на весь год вперед. В России идет поквартальное утверждение графиков проведения аукционов. Например, на первый квартал 2017 года было запланировано проведение 11 аукционов. Подробнее о сроках проведения и регламенте можно прочитать на сайте minfin.ru.

Покупка на вторичном рынке

Второй способ был описан выше — покупка облигаций на вторичном рынке. Здесь можно выкупить бонды у предыдущих заемщиков. Однако, государство иногда размещает дополнительные бонды на рынке ценных бумаг в обход аукциона. Так же существует практика досрочного выкупа займов на рынке ценных бумаг. Подробнее об этом механизме можно прочитать на сайте minfin.ru.

Государство выпускает четыре вида различных инвестиций, все они отличаются сроками выплат и начисляемыми процентами, но есть еще несколько небольших отличий.

- Краткосрочные государственные займы.

Такие облигации выпускаются на срок от недели до года, обладают самой низкой процентной ставкой. Выплаты долговой части и процентов производятся по истечению срока. Но в российских реалиях краткосрочные займы являются самыми доходными. - Среднесрочные облигации.

Эти ценные бумаги выпускаются на срок от одного до пяти лет. Выплаты процентов производятся дважды в год. Погашение основного долга происходит по окончанию сроков займа. Бонды не предлагают вам большой процент и ежемесячные выплаты, именно этот иногда фактор отталкивает потенциальных инвесторов. Но существует много других способов куда вложить деньги, чтобы получать ежемесячный доход. - Долгосрочные бонды.

Такие облигации выпускаются на срок от 10 лет. Ориентиром для таких бондов являются займы, выпущенные на 30 лет. Выплаты по процентам производятся на таких же условиях, как и среднесрочные — два раза в год. - Защищенные от инфляции ценные бумаги.

Такие займы выпускаются на срок до 30 лет. Помимо выплат процентов, дважды в год производиться компенсация инфляции. Такие инвестиции считаются самыми надежными в мире.

Доходность инвестиций в облигации и их безопасность

Разобравшись с типами облигаций, стоит затронуть вопрос, а выгодны ли такие вложения. Давайте оценим эффективность инвестиций в облигации.

Разобравшись с типами облигаций, стоит затронуть вопрос, а выгодны ли такие вложения. Давайте оценим эффективность инвестиций в облигации.

- Безопасность.

Наряду с банковскими вкладами государственные займы являются одним из самых безопасных видов финансовых инвестиций. Вероятность того, что государство станет абсолютно неплатежеспособным стремится к нулю. - Доходность.

Это самое слабое место государственных займов. Если говорить о «столпах» мировой экономики, то процентные выплаты по таким бондам редко превышают 3-4%, что находится на самом низком уровне приемлемости. 15-20% по своим займам могут предложить только некоторые страны Африки, но нужно понимать, что в этом случае есть шанс, что все проценты «съест» инфляция, а защищенные ценные бумаги такие страны не выпускают. - Возможность быстрого извлечения своих активов.

В этом пункте облигации имеют огромное преимущество перед банковскими вкладами, так как продать их можно в любой момент. Даже государство предлагает вполне приемлемые условия досрочного погашения своих займов.

Заключение

Являются ли инвестиции в гособлигации сверх выгодными вложениями — пожалуй нет. Однако стоит помнить, что любой профессиональный инвестор использует не только высокодоходные вложения, обладающие повышенными рисками, но и часть капитала находится в надежных, низкодоходных инвестиционных проектах. Именно эту нишу и успешно занимают государственные долговые займы.

Понравилась статья? Поделись:

dovir-finance.ru