Оквэд пиво \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Оквэд пиво

Подборка наиболее важных документов по запросу Оквэд пиво (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- ОКВЭД:

- 10.71

- 10.72

- 32 50

- 33.12 ОКВЭД

- 43.21 ОКВЭД

- Показать все

- ОКВЭД:

- 10.71

- 10.72

- 32 50

- 33.12 ОКВЭД

- 43.21 ОКВЭД

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Постановление Восьмого арбитражного апелляционного суда от 28.04.2022 N 08АП-165/2022 по делу N А81-5685/2021

Требование: О признании недействительным решения о привлечении к ответственности за совершение налогового правонарушения.

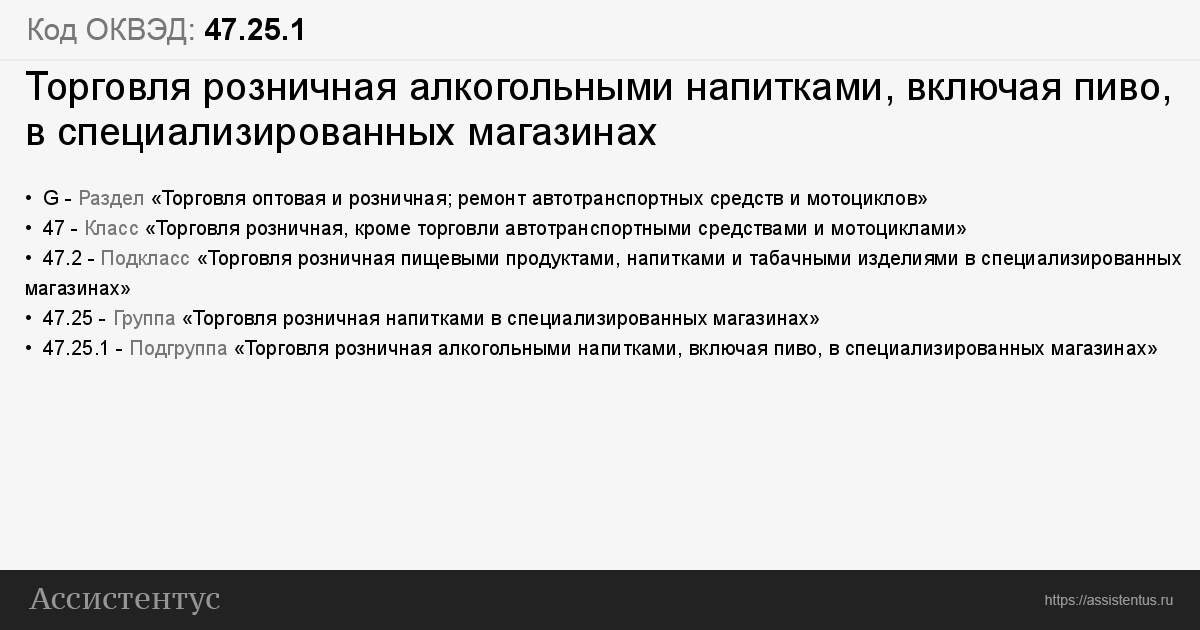

Решение: Требование удовлетворено в части. Ссылка заявителя на то, что при постановке на учет в качестве индивидуального предпринимателя предполагалось применение ЕНВД, поскольку в качестве объекта классификации видов экономической деятельности (далее — ОКВЭД) предприниматель отражен ОКВЭД N 47.25.1 — Торговля розничная алкогольными напитками, включая пиво, в специализированных магазинах, который дает право на применение ЕНВД, несостоятельна, поскольку отражение соответствующего вида деятельности (ОКВЭД) дает право на применение ЕНВД, но не исключает применение иного режима налогообложения.

Ссылка заявителя на то, что при постановке на учет в качестве индивидуального предпринимателя предполагалось применение ЕНВД, поскольку в качестве объекта классификации видов экономической деятельности (далее — ОКВЭД) предприниматель отражен ОКВЭД N 47.25.1 — Торговля розничная алкогольными напитками, включая пиво, в специализированных магазинах, который дает право на применение ЕНВД, несостоятельна, поскольку отражение соответствующего вида деятельности (ОКВЭД) дает право на применение ЕНВД, но не исключает применение иного режима налогообложения.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Апелляционное определение Четвертого апелляционного суда общей юрисдикции от 25.02.2021 по делу N 66а-547/2021

Об оставлении без изменения решения Верховного Суда Республики Башкортостан от 11.11.2020, которым признан недействующим пункт Перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость, на 2019 год, утвержденного постановлением правительства Республики Башкортостан от 24. 12.2018 N 636 «Об утверждении Перечня объектов недвижимого имущества, в отношении которых в 2019 году налоговая база определяется как их кадастровая стоимость».Доводы Министерства земельных и имущественных отношений Республики Башкортостан о том, что согласно выписке из ЕГРН на помещение с кадастровым номером N, которое входит в состав здания с кадастровым номером N, арендатором которого является ООО «», имеющее ОКВЭД N Торговая оптовая алкогольными напитками, кроме пива и этилового спирта, в связи с чем спорный объект подпадает по критерии статьи 378.2 НК РФ, поскольку более 20% от общей площади здания используются для ведения торговой деятельности, отклоняются как несостоятельные, поскольку данные сведения не могут являться доказательством фактического использования здания как торгового и (или) административно-делового центра, сам по себе основной вид деятельности ООО «» не является свидетельством фактического использования помещения в здании с кадастровым номером N, для размещения торговых объектов, объектов общественного питания и (или) бытового обслуживания, а равно для размещения офисов.

12.2018 N 636 «Об утверждении Перечня объектов недвижимого имущества, в отношении которых в 2019 году налоговая база определяется как их кадастровая стоимость».Доводы Министерства земельных и имущественных отношений Республики Башкортостан о том, что согласно выписке из ЕГРН на помещение с кадастровым номером N, которое входит в состав здания с кадастровым номером N, арендатором которого является ООО «», имеющее ОКВЭД N Торговая оптовая алкогольными напитками, кроме пива и этилового спирта, в связи с чем спорный объект подпадает по критерии статьи 378.2 НК РФ, поскольку более 20% от общей площади здания используются для ведения торговой деятельности, отклоняются как несостоятельные, поскольку данные сведения не могут являться доказательством фактического использования здания как торгового и (или) административно-делового центра, сам по себе основной вид деятельности ООО «» не является свидетельством фактического использования помещения в здании с кадастровым номером N, для размещения торговых объектов, объектов общественного питания и (или) бытового обслуживания, а равно для размещения офисов.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Совершенствование правовой базы по страховым взносам на травматизм

(Гетьман В.Г.)

(«Бухгалтерский учет в бюджетных и некоммерческих организациях», 2021, N 12)В соответствии с Правилами отнесения видов экономической деятельности к классу профессионального риска в тех случаях, «если страхователь, осуществляющий свою деятельность, не подтверждает основной вид своей экономической деятельности, такой страхователь в соответствующем году подлежит отнесению к имевшему наиболее высокий класс профессионального риска виду экономической деятельности в соответствии с кодами по Общероссийскому классификатору видов экономической деятельности, указанными в отношении этого страхователя в Едином государственном реестре юридических лиц» (п. 13 Правил). В такой редакции, заметим, данный пункт Правил начал действовать с 01.01. 2017 согласно Постановлению Правительства РФ от 17.06.2016 N 551. До этого времени (с 06.04.2013) действовала следующая норма, содержащаяся в п. 13 Правил: «Если страхователь, осуществляющий свою деятельность по нескольким видам экономической деятельности, не подтверждает основной вид экономической деятельности, он подлежит отнесению к основному виду экономической деятельности, который имеет наиболее высокий класс профессионального риска из осуществляемых им видов экономической деятельности». Таким образом, в подобных ситуациях сейчас принимаются во внимание все виды деятельности экономического субъекта, которые указаны по нему в ЕГРЮЛ, а не только те, по которым он осуществлял свою деятельность в предшествующие периоды (как это было ранее, то есть до 2017 г.). Казалось бы, все предельно ясно прописано в нормативных правовых актах, действующих в рассматриваемой области [1]. Однако на деле это оказывается не так. Споры страхователя с территориальным органом ФСС возникают в целом ряде случаев, когда экономический субъект представляет ему указанные документы после 15 апреля (то есть установленного срока их подачи).

2017 согласно Постановлению Правительства РФ от 17.06.2016 N 551. До этого времени (с 06.04.2013) действовала следующая норма, содержащаяся в п. 13 Правил: «Если страхователь, осуществляющий свою деятельность по нескольким видам экономической деятельности, не подтверждает основной вид экономической деятельности, он подлежит отнесению к основному виду экономической деятельности, который имеет наиболее высокий класс профессионального риска из осуществляемых им видов экономической деятельности». Таким образом, в подобных ситуациях сейчас принимаются во внимание все виды деятельности экономического субъекта, которые указаны по нему в ЕГРЮЛ, а не только те, по которым он осуществлял свою деятельность в предшествующие периоды (как это было ранее, то есть до 2017 г.). Казалось бы, все предельно ясно прописано в нормативных правовых актах, действующих в рассматриваемой области [1]. Однако на деле это оказывается не так. Споры страхователя с территориальным органом ФСС возникают в целом ряде случаев, когда экономический субъект представляет ему указанные документы после 15 апреля (то есть установленного срока их подачи). По делам подобного рода нередко приходится разбираться судам. Отдельные дела доходят до уровня ВС РФ. В качестве примера приведем дело N А45-16531/2017, по которому ВС РФ вынес Определение от 12.11.2018 N 304-КГ18-9969 [3]. Суть его состояла в следующем. ООО «Пивной двор» занималось различными видами хозяйственной деятельности. Среди них нашедшими отражение в ЕГРЮЛ были указаны торговля оптовая пивом (которая, как известно, в ОКВЭД 46.34.23 отнесена к 1-му классу профессионального риска с размером страхового тарифа на травматизм 0,2%) и деятельность автомобильного грузового транспорта (по которой указанный тариф составляет 0,7%). ООО «Пивной двор» представило в Новосибирское региональное отделение ФСС РФ набор указанных документов, подтверждавших, что основным видом его экономической деятельности в 2017 г. является торговля оптовая пивом. Эти документы общество подало 31.05.2017 (то есть после установленного срока). Поскольку предельный срок их подачи (15.04.2017) был нарушен обществом, Новосибирское региональное отделение ФСС РФ направило ему 25.

По делам подобного рода нередко приходится разбираться судам. Отдельные дела доходят до уровня ВС РФ. В качестве примера приведем дело N А45-16531/2017, по которому ВС РФ вынес Определение от 12.11.2018 N 304-КГ18-9969 [3]. Суть его состояла в следующем. ООО «Пивной двор» занималось различными видами хозяйственной деятельности. Среди них нашедшими отражение в ЕГРЮЛ были указаны торговля оптовая пивом (которая, как известно, в ОКВЭД 46.34.23 отнесена к 1-му классу профессионального риска с размером страхового тарифа на травматизм 0,2%) и деятельность автомобильного грузового транспорта (по которой указанный тариф составляет 0,7%). ООО «Пивной двор» представило в Новосибирское региональное отделение ФСС РФ набор указанных документов, подтверждавших, что основным видом его экономической деятельности в 2017 г. является торговля оптовая пивом. Эти документы общество подало 31.05.2017 (то есть после установленного срока). Поскольку предельный срок их подачи (15.04.2017) был нарушен обществом, Новосибирское региональное отделение ФСС РФ направило ему 25. 04.2017 уведомление, в котором указало, что размер страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний для него на 2017 г. установлен на уровне 0,7% (то есть по тарифу, предусмотренному для деятельности автомобильного грузового транспорта). Пересматривать последний после поступления от ООО «Пивной двор» соответствующих документов Фонд отказался. Однако общество с этим не согласилось и обратилось с заявлением в арбитражный суд.

04.2017 уведомление, в котором указало, что размер страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний для него на 2017 г. установлен на уровне 0,7% (то есть по тарифу, предусмотренному для деятельности автомобильного грузового транспорта). Пересматривать последний после поступления от ООО «Пивной двор» соответствующих документов Фонд отказался. Однако общество с этим не согласилось и обратилось с заявлением в арбитражный суд.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Приказ Росалкогольрегулирования от 29.11.2021 N 423

(ред. от 02.02.2023)

«О порядках составления и формах расчета производственной мощности основного технологического оборудования»

(вместе с «Порядком составления расчета производственной мощности основного технологического оборудования для производства этилового спирта», «Порядком составления расчета производственной мощности основного технологического оборудования для производства алкогольной продукции с использованием этилового спирта», «Порядком составления расчета производственной мощности основного технологического оборудования для производства алкогольной продукции без использования этилового спирта (за исключением пива, пивных напитков, сидра, пуаре и медовухи)», «Порядком составления расчета производственной мощности основного технологического оборудования для производства пива и пивных напитков, сидра, пуаре, медовухи»)

(Зарегистрировано в Минюсте России 30. 11.2021 N 66121)2. В графе 9 раздела 1 настоящей формы указывается вид продукции в соответствии с пунктом 2 Порядка составления расчета производственной мощности основного технологического оборудования для производства алкогольной продукции без использования этилового спирта (за исключением пива, пивных напитков, сидра, пуаре и медовухи), утвержденного настоящим Приказом.

11.2021 N 66121)2. В графе 9 раздела 1 настоящей формы указывается вид продукции в соответствии с пунктом 2 Порядка составления расчета производственной мощности основного технологического оборудования для производства алкогольной продукции без использования этилового спирта (за исключением пива, пивных напитков, сидра, пуаре и медовухи), утвержденного настоящим Приказом.

Отвечаем на вопросы налогоплательщиков по УСН | ФНС России

Дата публикации: 05.04.2022 10:22

Управление ФНС России по Республике Саха (Якутия) в связи с поступающими вопросами о применении ставок по УСН к организациям и индивидуальным предпринимателям, осуществляющим деятельность ресторанов и розничную продажу алкогольной продукции, сообщает следующее.

Вопрос 1. Какие организации и индивидуальные предприниматели относятся к осуществляющим закупку, хранение и поставку алкогольной и спиртосодержащей продукции, розничную продажу алкогольной продукции. Просим дать расшифровку по кодам ОКВЭД.

К видам деятельности по осуществлению закупки, хранению и поставки алкогольной и спиртосодержащей продукции, розничной торговле алкогольной продукции относятся следующие виды деятельности:

46. 34.2 — Торговля оптовая алкогольными напитками, включая пиво и пищевой этиловый спирт;

34.2 — Торговля оптовая алкогольными напитками, включая пиво и пищевой этиловый спирт;

46.34.21 — Торговля оптовая алкогольными напитками, кроме пива и пищевого этилового спирта;

46.34.22 — Торговля оптовая пищевым этиловым спиртом;

46.34.23 — Торговля оптовая пивом;

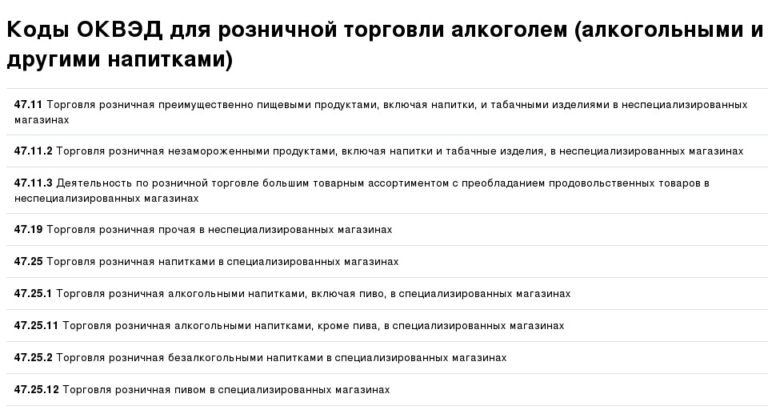

47.25.1 — Торговля розничная алкогольными напитками, включая пиво, в специализированных магазинах;

47.25.11 — Торговля розничная алкогольными напитками, кроме пива, в специализированных магазинах;

47.25.12 — Торговля розничная пивом в специализированных магазинах.

Вопрос 2. Какую ставку применяют организации и индивидуальные предприниматели, осуществляющие розничную продажу алкогольной продукции?

Ставки установлены Законом Республики Саха (Якутия) от 07.11.2013 1231-З N 17-V (ред. от 30.11.2021) «О налоговой политике Республики Саха (Якутия)» (далее – Закон о налоговой политике РС(Я)):

— частью 2.1 статьи 6 Закона о налоговой политике РС(Я) для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, осуществляющих закупку, хранение и поставки алкогольной и спиртосодержащей продукции, розничную продажу алкогольной продукции, установлена налоговая ставка в размере 15 процентов.

— подпунктом 1 части 4.1 статьи 6 Закона о налоговой политике РС(Я) для организаций и индивидуальных предпринимателей, осуществляющих закупку, хранение и поставки алкогольной и спиртосодержащей продукции, розничную продажу алкогольной продукции, — 6 процентов.

Вопрос 3. Относятся ли ставки, установленные частью 2.1 и подпунктом 1 части 4.1 статьи 6 Закона о налоговой политике РС(Я) к организациям и индивидуальным предпринимателям, осуществляющим деятельность ресторанов и услуги по доставке продуктов питания, ОКВЭД 56.10?

В соответствии с Общероссийским классификатором видов экономической

деятельности ОК 029-2014 (КДЕС РЕД.2) к коду 56.10 относится «Деятельность ресторанов и услуги по доставке продуктов питания». Эта группировка включает:

— услуги по предоставлению питания потребителям, независимо от того, подаются ли они в специальных местах общепита или в ресторанах самообслуживания, едят их в помещении, забирают с собой или заказывают для доставки на дом;

— подготовку и подачу пищи для непосредственного потребления с транспортных средств или передвижных лавок;

— деятельность ресторанов, кафе, ресторанов быстрого обслуживания, мест с предоставлением еды на вынос, вагончиков для продажи мороженого, передвижных вагончиков для продажи пищи, деятельность по приготовлению пищи в торговых палатках.

Эта группировка также включает:

— деятельность ресторанов и баров, связанную с доставкой продуктов питания потребителям отдельными подразделениями предприятия.

При условии соблюдений требований Федерального закона от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции», а также Закона Республики Саха (Якутия) от 05.12.2013 1248-З № 51-V «Об установлении дополнительных ограничений времени, условий и мест розничной продажи алкогольной продукции в Республике Саха (Якутия)» положения части 2.1 и подпункта 1 части 4.1 статьи 6 Закона о налоговой политике РС(Я) не применяются к налогоплательщикам, осуществляющим деятельность ресторанов и услуги по доставке продуктов питания (ОКВЭД 56.10).

Вопрос 4. Налогоплательщики с видом деятельности по ОКВЭД 56.10 применяли в 4 квартале 2020 года ЕНВД. Согласно пункта 4.4 и пункта 4.5 статьи 6 Закона о налоговой политике РС(Я) могут ли применять пониженные ставки?

Налогоплательщики с видом деятельности по ОКВЭД 56.