Как оценить вероятность банкротства компании

Бизнесуот Лилия Исхакова

/ 17 мая 12:40

7 мин.

Текст изменился /18 мая 2023Компания будет процветающей тогда, когда сможет подстраиваться под быстро изменяющиеся условия цивилизованного мира. А чтобы сохранить рентабельность предприятия, стоит регулярно проводить оценку вероятности банкротства.

- Какие факторы влияют на рентабельность дела

- Как вычислить вероятность банкротства компании

- Что делать, если компания находится в упадке

Даже самая эффективная компания вынуждена регулярно оценивать свою работу. Ведь любые изменения в законе или во внутренней экономике страны могут повлиять на рентабельность предприятия. Не говоря о том, что нужно постоянно находиться на плаву в конкурентной среде.

Именно поэтому грамотные коммерсанты регулярно проводят диагностику своего дела на предмет его рентабельности.

Изучив несколько ключевых факторов, можно оценить вероятность банкротства компании. К ним относятся:

- Финансовые показатели. Сюда входит рентабельность, общий доход, чистые активы, долги и капитал, долгосрочные и краткосрочные обязательства, поток средств, уровень задолженности и кредитный риск предприятия;

- Рынок. Нельзя сбрасывать со счетов оценку конкурентного окружения, анализ изменений в технологиях, в потребительском поведении и вкусах;

- Управление. Стоит следить за управленческой деятельностью внутри предприятия. В особенности, если речь идет о большой компании. Важно, чтобы все ее составляющие (к примеру, филиалы) придерживались единой стратегии, при этом подстраиваясь под условия отдельного региона/страны.

- Популярность бренда .

Сложно переоценить значимость бренд-репутации, рекламной политики, имиджа компании.

Сложно переоценить значимость бренд-репутации, рекламной политики, имиджа компании. - Риски и возможности. Любую компанию могут поджидать внутренние и внешние риски. Готовность к ним обеспечивает стабильность. Финансовые кризисы, нереализуемые инвестиции и блокирование денежных средств, экономические изменения или изменения в законодательстве, — факторов риска предостаточно. Кроме того, важно вовремя находить возможности для развития новых проектов или снижения расходов.

Сложно переоценить значимость бренд-репутации, рекламной политики, имиджа компании.

Сложно переоценить значимость бренд-репутации, рекламной политики, имиджа компании.Комбинация этих составляющих поможет выявить вероятность банкротства компании и принять соответствующие меры.

Иногда выправить ситуацию помогают дополнительные денежные вложения. Совкомбанк предлагает разнообразные условия кредитования. Оставьте заявку на сайте прямо сейчас, а менеджеры помогут подобрать наилучшую программу.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт».

Чтобы понять, ведет ли деятельность компании к ее краху, можно воспользоваться одной из моделей по прогнозированию банкротства предприятия.

По своей сути это формулы, которые были выявлены практическим путем. Достаточно подставить значения своего предприятия, и станет ясно, пора ли задуматься о мероприятиях по выправлению ситуации.

Как правило, прибегают к методам, которые выявили Эдвард Альтман, Джон Фулмер, Ричард Таффлер и другие.

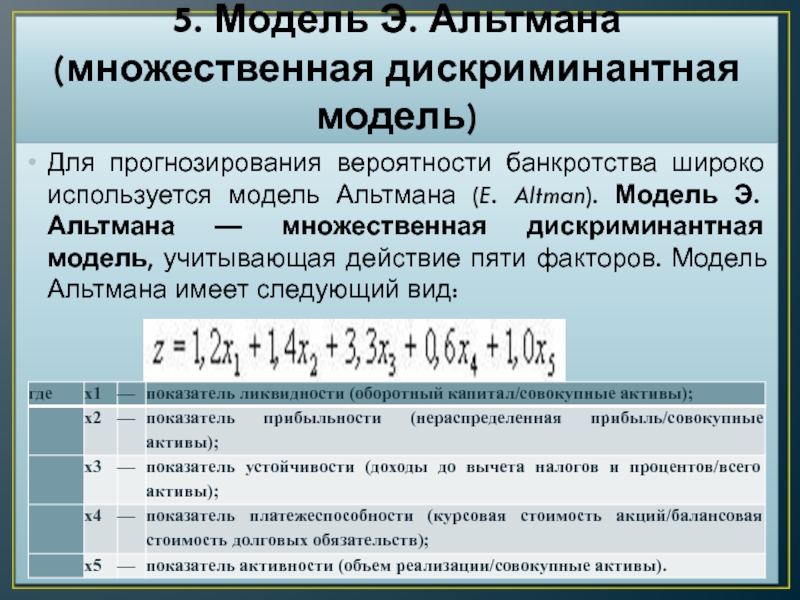

Приведем пример самой популярной модели оценки банкротства. Пятифакторная или полная формула Альтмана выглядит так:

1,2xA + 1,4xB + 3,3xC + 0,6xD + 1,0xE

где:

- A — собственные оборотные средства к совокупности имущества предприятия;

- В — чистая прибыль к сумме активов;

- С — выручка до вычета налогов к стоимости имущества;

- D — цена собственного капитала на рынке к балансовой цене активов;

- Е — продажи к общему значению активов.

После нехитрых вычислений получится значение, которое можно расшифровать.

- Сумма оказалась меньше 1,81? Вероятнее всего, предприятие близится к своему закату.

- Показатель находится на отрезке между 1,81 и 2,77? Стоит задуматься о мероприятиях, которые уберегут предприятие от банкротства.

- Значение больше 2,77, но меньше 2,99? Вероятность банкротства 5 к 1.

- Если же значение равно или больше 2,99, то компания движется в верном направлении.

Если предприниматель видит, что его компания переживает не лучшие времена, то стоит прибегнуть к следующим мерам:

- Проанализировать причины. Проведите проверку финансовых данных и других аспектов деятельности компании, чтобы идентифицировать причины проблем.

- Разработать план действий. На основании проведенного анализа необходимо разработать стратегию для выхода из кризисной ситуации. План может включать в себя меры по улучшению финансового состояния компании, сокращению издержек, повышению эффективности бизнес-процессов и другое.

- Определить приоритеты. Определите те области, которые требуют наибольшего внимания и приоритета при реализации плана действий. Например, может быть необходимо сосредоточиться на улучшении продукции, чтобы повысить спрос на нее.

- Изменить управление компанией. Если причины проблем связаны с недостаточной эффективностью управления, необходимо внести изменения. Это может быть назначение нового руководства или изменение структуры управления.

- Наладить коммуникацию. Для того, чтобы быстро и эффективно решать проблемы, стоит как можно больше взаимодействовать с сотрудниками и клиентами. Делитесь с ними информацией, часто общайтесь, чтобы получать обратную связь.

- Реструктурировать задолженности. Можно попробовать договориться с кредиторами, чтобы те пошли на уступки. К примеру, чтобы увеличить или отсрочить срок погашения. Так вы выиграете время для улучшения дел.

На основании проведенного анализа необходимо разработать стратегию для выхода из кризисной ситуации. План может включать в себя меры по улучшению финансового состояния компании, сокращению издержек, повышению эффективности бизнес-процессов и другое.

На основании проведенного анализа необходимо разработать стратегию для выхода из кризисной ситуации. План может включать в себя меры по улучшению финансового состояния компании, сокращению издержек, повышению эффективности бизнес-процессов и другое.

Как предотвратить банкротство компании

В погоне за прибылью можно не заметить, что вектор движения компании устарел, и теперь предприятие на грани банкротства. Потому так важно выявить проблемы на ранних этапах и вовремя их ликвидировать. И в этом может помочь регулярная диагностика банкротства.

Для тех, кто ценит свое время

Подпишитесь на еженедельную email-рассылку и узнавайте о самых интересных публикациях.

Хотите лучше управлять деньгами и постичь финансовый дзен?

Подписывайтесь на наш канал в TelegramЛилия ИсхаковаЗнаю, как трудно найти исчерпывающий ответ на интересующий вопрос. Я собрала и обработала всю полезную информацию за вас.

Глава Центробанка Бельгии Вунш счел «очень малой» вероятность банкротства Credit Suisse — Газета.

Ru

RuРазмер текста

А

А

А

close

100%

В настоящее время вероятность банкротства второго крупнейшего банка Швейцарии — Credit Suisse Group AG — является невысокой. Местные регуляторные органы примут все необходимые меры для спасения важной для экономики страны кредитной организации, заявил член совета управляющих Европейского Центробанка (ЕЦБ) и глава Центробанка Бельгии Пьер Вунш в интервью газете L’Echo.

16 марта в банке Credit Suisse (CS) сообщили, что руководство кредитной организации займет у Национального банка Швейцарии (местного Центробанка) до 50 млрд швейцарских франков, или примерно $53,7 млрд. Денежные средства будут необходимы для увеличения общей капитализации CS на фоне резкого падения стоимости акций.

«Вероятность банкротства Credit Suisse Group AG в настоящее время очень мала. Я не вижу риска заражения европейских банков и формирования нового банковского кризиса в регионе. Не могу представить, что швейцарские власти ничего не предпримут в случае реальной проблемы», — заявил Вунш.

17 марта акционеры швейцарской банковской группы Credit Suisse в США подали судебный иск против кредитной организации и ее руководства с обвинением в нарушении американских законов о ценных бумагах. По их мнению, руководство финансовой структуры ввело зарубежных инвесторов в заблуждение, не став раскрывать информацию об уязвимости банка во внутреннем контроле перед нынешним сокращением уровня ликвидности. Кроме того, в Credit Suisse не придали должного значения резкому падению стоимости ценных бумаг банка.

Подписывайтесь на «Газету.Ru» в Новостях, Дзен и Telegram.

Новости

Дзен

Telegram

Мария Дегтерева

Собачья жизнь

О штрафах за поведение домашних животных

Георгий Малинецкий

Маленькая деревня

О том, как пробиться таланту в мире бюрократии

Елена Соколова

IT-доктор

Директор по продуктам компании СберМедИИ Елена Соколова о том, почему искусственный интеллект никогда не заменит врачей

Георгий Бовт

Алло, мы ищем таланты

О всемирной охоте за чужими мозгами

Владимир Трегубов

Жизнь взаймы

О том, как заставить деньги всего мира работать на экономику США

Банкротство — неизбежная судьба повторных инвестиций с кредитным плечом

Введение

Недавняя глобализация оказала большое влияние на экономическую и финансовую деятельность человеческого общества 1,2,3,4,5,6,7,8,9, 10,11 . До 1980-х годов экономическая деятельность в основном ограничивалась такими регионами, как Северная Америка, Европа и Восточная Азия. Большая часть личной инвестиционной деятельности была дополнительно ограничена одной страной, поскольку обмен валюты также ограничивался высокими транзакционными комиссиями 9.0005 4,7,8,12,13 . Точно так же личные инвестиции на фондовых рынках также были сильно ограничены из-за высоких транзакционных комиссий при покупках и продажах 1,7,13,14,15 . В 1980-х годах эти фиксированные транзакционные сборы были снижены почти до незначительного уровня, и транзакционные сборы стали в основном платой за количество для часто повторяющихся инвесторов 4,7,12,13 . Эти повторные инвестиции имеют кредитное плечо в десять-двадцать раз больше, чем депозит сделки. Таким образом, фактическая сумма инвестиций (а не депозит по сделке) может стать больше, чем общее состояние инвестора. Поэтому неудача инвестиции может привести к банкротству, потому что его долг может быть больше, чем все богатство инвестора, хотя эта вероятность очень мала. Многие финансовые фонды (компании, специализирующиеся на инвестиционной деятельности) были созданы с глобализацией мировой экономики с 19 века.80-е 1,4,14 . Исторические отчеты и негативные последствия изменений в правилах широко известны в экономике и бизнесе [например, см. 1,3,5,16,17,18,19,20,21 ]. Таким образом, основа чрезвычайно многочисленных повторных инвестиций с кредитным плечом стала практической.

В 1980-х годах эти фиксированные транзакционные сборы были снижены почти до незначительного уровня, и транзакционные сборы стали в основном платой за количество для часто повторяющихся инвесторов 4,7,12,13 . Эти повторные инвестиции имеют кредитное плечо в десять-двадцать раз больше, чем депозит сделки. Таким образом, фактическая сумма инвестиций (а не депозит по сделке) может стать больше, чем общее состояние инвестора. Поэтому неудача инвестиции может привести к банкротству, потому что его долг может быть больше, чем все богатство инвестора, хотя эта вероятность очень мала. Многие финансовые фонды (компании, специализирующиеся на инвестиционной деятельности) были созданы с глобализацией мировой экономики с 19 века.80-е 1,4,14 . Исторические отчеты и негативные последствия изменений в правилах широко известны в экономике и бизнесе [например, см. 1,3,5,16,17,18,19,20,21 ]. Таким образом, основа чрезвычайно многочисленных повторных инвестиций с кредитным плечом стала практической.

Последние достижения в области компьютерных технологий оказали значительное влияние на международную экономику 1,6 . Создание международных компьютерных сетей было введено в фондовые рынки и обмен валюты. Наряду с глобализацией технические разработки компьютеров и создание международных компьютерных сетей вызвали важные изменения в экономической и финансовой деятельности. Теперь любой может получить доступ к любому фондовому рынку или валютной бирже с помощью компьютера и мгновенно совершить сделку на расстоянии, таким образом, инвестиционная активность во всем мире резко возросла.

Еще одним аспектом компьютеризации является то, что операции на фондовом рынке и обмене валюты могут быть полностью автоматизированы с помощью компьютерного программирования 14,22,23 . Это автоматизированное вложение позволяет повторять вложения на втором интервале. Можно совершить 60 транзакций в минуту, если программа просто многократно констатирует инвестиции. На практике программа принимает инвестиционное решение (отправляет транзакцию), когда цена акции удовлетворяет условию, заданному программой. Общее количество повторений в час может быть десять или меньше. Если рынок открыт 10 часов, то повторное инвестирование происходит 100 раз в день или 25 000 раз в год. Максимально возможное количество повторений в инвестициях чрезвычайно велико из-за компьютеризированного инвестирования. Устоявшиеся компании по ценным бумагам перешли на эту компьютеризированную инвестиционную среду, наняв множество специализированных трейдеров 24,25 . Недавно было создано много новых инвестиционных фондов или компаний по ценным бумагам, специализирующихся на этой компьютеризированной глобальной инвестиционной деятельности, например, долгосрочное управление капиталом (LTCM) 2,15,21 . Таким образом, локальная среда финансовых инвестиций, управляемая оператором, превратилась в глобальные компьютеризированные системы 1 .

Общее количество повторений в час может быть десять или меньше. Если рынок открыт 10 часов, то повторное инвестирование происходит 100 раз в день или 25 000 раз в год. Максимально возможное количество повторений в инвестициях чрезвычайно велико из-за компьютеризированного инвестирования. Устоявшиеся компании по ценным бумагам перешли на эту компьютеризированную инвестиционную среду, наняв множество специализированных трейдеров 24,25 . Недавно было создано много новых инвестиционных фондов или компаний по ценным бумагам, специализирующихся на этой компьютеризированной глобальной инвестиционной деятельности, например, долгосрочное управление капиталом (LTCM) 2,15,21 . Таким образом, локальная среда финансовых инвестиций, управляемая оператором, превратилась в глобальные компьютеризированные системы 1 .

В этой статье мы рассмотрим простую, но забытую особенность повторных инвестиций. Этот аспект математически тривиален, но оказывает очень сильное влияние на инвестиционную стратегию после ее принятия. Традиционно, поскольку вероятность банкротства для одноразовых инвестиций почти равна нулю, эта вероятность единовременного банкротства обычно считается равной нулю в текущих инвестиционных стратегиях. Здесь мы предполагаем, что эта вероятность очень близка к нулю, но не равна нулю (положительное действительное число). Выводим математическую зависимость между количеством повторений и общим банкротством инвестиций. Мы обсудим влияние этого пренебрегаемого аспекта повторных инвестиций.

Традиционно, поскольку вероятность банкротства для одноразовых инвестиций почти равна нулю, эта вероятность единовременного банкротства обычно считается равной нулю в текущих инвестиционных стратегиях. Здесь мы предполагаем, что эта вероятность очень близка к нулю, но не равна нулю (положительное действительное число). Выводим математическую зависимость между количеством повторений и общим банкротством инвестиций. Мы обсудим влияние этого пренебрегаемого аспекта повторных инвестиций.

Модель и результаты

В этой повторяющейся инвестиционной модели мы предполагаем ситуацию, в которой долги, вызванные инвестициями с привлечением заемных средств, могут превышать текущее богатство инвестора. Фактические инвестиции, например, инвестиции в валюту, превышают по крайней мере в десять-двадцать раз транзакционный депозит за счет кредитного плеча и часто легко превосходят весь актив (богатство) 26,27 , см. также 28,29,30 . Предполагая, что количество повторений инвестиций равно N , настоящее богатство после N инвестиции w N является функцией начального богатства w 0 и мультипликативного темпа роста f i 900 42 за i = 0, 1, …, ( N − 1), такой, что \({w}_{N}={w}_{0}{f}_{0}{f}_{1}\ldots {f}_{(N- 1)}\). Обратите внимание, что f i является независимым и случайным. Рассмотрим случай f i = 0, т. е. \({w}_{i+1}={w}_{i+2}=\ldots ={w}_{N} =0\). Это означает банкротство в 9{N}$$

Обратите внимание, что f i является независимым и случайным. Рассмотрим случай f i = 0, т. е. \({w}_{i+1}={w}_{i+2}=\ldots ={w}_{N} =0\). Это означает банкротство в 9{N}$$

(1)

Путем преобразования уравнения (1), получаем (рис. 1):

$$N=\frac{\log (1-{P}_{B})}{\log (1-{p}_{b})} $$

(2)

Рисунок 1Зависимость между временем повторения N (в логарифмическом масштабе) и общей вероятностью банкротства P B для различных ставок 90 041 р б о банкротстве в одном инвестиционном испытании. Для любого р б , P B сходится к 1 после определенного уровня N .

Изображение полного размера

На рисунке 1 показано, что общая вероятность банкротства всегда стремится к единице. Он также показывает, что для данного p b , существует порог повторения N , где P B достигает 0,99 или любой заданной вероятности (рис. 1). ). Выражение p 9{-m})}$$

1). ). Выражение p 9{-m})}$$

(3)

Рисунок 2Соотношение между степенью n повторений и отрицательной мощностью — m однократной скорости банкротства для заданной общей вероятности банкротства банкротство P B (=0,1 (синий), 0,5 (серый) и 0,99 (красный)) (сплошные линии: уравнение (3) и пунктирные линии: аппроксимация уравнением (5)).

Полноразмерное изображение

Потому что p b = − 9{-m}})=m+{\log }_{10}(\log \,\frac{1}{(1-{P}_{B})}).$$

(4)

Следовательно, мы можем выразить (рис. 2):

$$n=m+\alpha ({P}_{B}),$$

(5)

где \(\alpha ({P}_{ B})={\log }_{10}(\log \,\frac{1}{(1-{P}_{B})})\) является мерой банкротства при повторных инвестициях с использованием заемных средств. Например, когда P B = 0,99, α = 0,66 (рис. 2). Кроме того, уравнение (4) хорошо аппроксимируется линейной зависимостью (рис. {N}, $ $

{N}, $ $

(9)

где

$$\overline{{p}_{b}}=\frac{1}{N}({p}_{b1}+{p}_{b2}+\ cdots ),$$

(10)

это среднее p bi . Следовательно, этот случай по существу такой же, как и выше, за исключением того, что p b заменено на \(\overline{{p}_{b}}\). Важно отметить, что p b или \(\overline{{p}_{b}}\) очень маленькое, но положительное число.

Обсуждение

Текущие результаты указывают на два важных вывода. Во-первых, любой чрезвычайно малый риск банкротства может накапливаться почти с уверенностью (вероятность 1) при повторных инвестициях. Во-вторых, количество повторений, ведущих к банкротству ( N или n ), почти определяется ничтожной вероятностью банкротства при каждой инвестиции ( p b или m ). Например, если риск банкротства составляет 10 − m ( m большое), 10 m +1 повторений почти наверняка приводит к банкротству (около 99,995%), и даже 10 m повторений имеют банкротство более 50% (ок. 63,21%). Эта количественная мера банкротства α подразумевает, что компьютеризированные (запрограммированные) повторные инвестиции — это чисто рискованная игра, а не безопасная инвестиция, даже если одно испытание почти наверняка выиграет.

63,21%). Эта количественная мера банкротства α подразумевает, что компьютеризированные (запрограммированные) повторные инвестиции — это чисто рискованная игра, а не безопасная инвестиция, даже если одно испытание почти наверняка выиграет.

Глобализация и компьютеризация сделали современные системы фондового рынка и валютного обмена качественно отличными от тех, что были в 19 веке.70-х или ранее. Традиционно сделки (торговые действия) на фондовом рынке совершались для долгосрочного инвестирования. Обмен валюты был в основном для платежей в международной торговле или международных путешественников. Комиссия за каждую транзакцию в этих системах была фиксированной константой и была настолько высока, что невозможно было получить положительную прибыль от одной краткосрочной инвестиции. После того, как доступ к этим торговым системам стал доступен через Интернет, комиссия за транзакцию снизилась и варьировалась в зависимости от суммы платежа, поэтому краткосрочные повторные инвестиции смогли принести положительную прибыль. Затем трейдеры стали получать положительные результаты от повторения краткосрочных инвестиций; в то время как единовременные выгоды были очень малы, многочисленные повторения приводили к большой накопленной сумме. Таким образом, инвестиционные системы перешли от поиска больших прибылей с медленным возвратом к небольшим прибылям с быстрым возвратом (SPQR) как для трейдеров, так и для компаний, занимающихся ценными бумагами, получающих комиссионные за транзакции.

Затем трейдеры стали получать положительные результаты от повторения краткосрочных инвестиций; в то время как единовременные выгоды были очень малы, многочисленные повторения приводили к большой накопленной сумме. Таким образом, инвестиционные системы перешли от поиска больших прибылей с медленным возвратом к небольшим прибылям с быстрым возвратом (SPQR) как для трейдеров, так и для компаний, занимающихся ценными бумагами, получающих комиссионные за транзакции.

Текущие рыночные системы (как фондовый рынок, так и обмен валюты) почти полностью заняты краткосрочными инвестициями с кредитным плечом. На фондовых рынках 95% или более сделок купли-продажи представляют собой предполагаемые краткосрочные инвестиции, а традиционные долгосрочные инвестиции крайне редки, даже несмотря на то, что большой процент акций принадлежит долгосрочным инвесторам (например, материнской компании). компании и семьи основателей) в крупных предприятиях. Ситуация на валютных биржах аналогична ситуации на фондовых рынках. Большинство сделок на валютных биржах — это иностранные валюты и другие формы краткосрочных повторных инвестиций с кредитным плечом (по оценкам, до 95% или более, ссылки 22,23,24 ). Платежи для международной торговли и путешественников, основная цель обмена валюты, представляют собой очень небольшую часть операций по обмену валюты. Исторически обменные курсы валют были фиксированными (например, 360 иен/доллар) до 1973 г. Из-за нефтяного кризиса 1973 г. (доктрина Никсона) обменный курс перешел от фиксированных к плавающим обменным курсам 5 . В то время комиссия за одну транзакцию была установлена на высоком уровне, и было невозможно получить прибыль за счет повторений купли-продажи за короткий период. Однако, наряду с развитием компьютеризированного доступа в Интернет, комиссия за разовую транзакцию была скорректирована таким образом, чтобы валютные и другие повторные инвестиции с кредитным плечом могли приносить выгоду за счет многочисленных операций купли-продажи с использованием компьютерных программ.

Большинство сделок на валютных биржах — это иностранные валюты и другие формы краткосрочных повторных инвестиций с кредитным плечом (по оценкам, до 95% или более, ссылки 22,23,24 ). Платежи для международной торговли и путешественников, основная цель обмена валюты, представляют собой очень небольшую часть операций по обмену валюты. Исторически обменные курсы валют были фиксированными (например, 360 иен/доллар) до 1973 г. Из-за нефтяного кризиса 1973 г. (доктрина Никсона) обменный курс перешел от фиксированных к плавающим обменным курсам 5 . В то время комиссия за одну транзакцию была установлена на высоком уровне, и было невозможно получить прибыль за счет повторений купли-продажи за короткий период. Однако, наряду с развитием компьютеризированного доступа в Интернет, комиссия за разовую транзакцию была скорректирована таким образом, чтобы валютные и другие повторные инвестиции с кредитным плечом могли приносить выгоду за счет многочисленных операций купли-продажи с использованием компьютерных программ.

Следует также отметить, что глобализация приводит к нейтрализации стратегии распространения риска 23,24 . В предыдущие десятилетия инвестиции во множество различных компаний были очень хорошей портфельной стратегией, позволяющей избежать риска банкротства. Здесь распределение риска хорошо сочетается с распределением (диверсификацией) целей инвестирования; этот подход является основной концепцией выбора портфеля, разработанной Гарри Марковицем 1,31 . Из-за экономической глобализации все рыночные движения или тенденции сильно коррелируют друг с другом. Если один рынок падает, многие другие следуют за ним. Таким образом, эта высокая корреляция между рынками и компаниями чрезвычайно затрудняет распределение риска в повторных инвестициях с использованием заемных средств. Поэтому нам нужна новая мера предотвращения банкротства для текущих повторных инвестиций.

Доступность данных

В этом отчете нет данных.

Ссылки

Кейс, Б. Дж., Мукерджи, Т., Серу, А. и Виг, В. Привела ли секьюритизация к слабой проверке? Доказательства субстандартных кредитов. Ежеквартальный журнал экономики 125 , 307–362 (2010).

Артикул Google Scholar

Стрэндж, С. Казино Капитализм. (Издательство Манчестерского университета, Великобритания, 1987 г., новое издание 2015 г.).

Глава Google Scholar

Гильермо, А. К. и Рейнхарт, К. М. Страх перед плаванием. Ежеквартальный журнал экономики 117 , 379–408 (2002).

Артикул Google Scholar

Стрэндж, С. Безумные деньги (издательство Манчестерского университета, Великобритания, 1998).

Бордо, М. Д. и Фландро, М. Кор, периферия, режимы обменных курсов и глобализация. стр. 417–472 в: Bordo, MD, Taylor, AM & Williamson, JG, editors, NBER book Globalization in Historical Perspective (University of Chicago Press, 2003).

Международный валютный фонд (МВФ), 1997 г. «Перспективы развития мировой экономики», октябрь. https://www.imf.org/external/pubs/ft/weo/weo1097/weocon97.htm Дата доступа: 26.04.2019.

Кейвс, Д. и Фейдж, Э. Эффективные валютные рынки и монетарный подход к определению обменного курса. The American Economic Review 70 , 120–134 (1980).

Google Scholar

Бол, М. Т., Михаэлис, П. и Сиклос, П. Л. Жесткая экономия и восстановление: выбор режима обменного курса, экономический рост и финансовые кризисы. Экономическое моделирование 53 , 195–207 (2016).

Артикул Google Scholar

Хайчунь Ю. и Лин С. Роль финансового развития в выборе режима обменного курса. Журнал международных денег и финансов. 30 , 641–659 (2011).

Артикул Google Scholar

Славчева Д. Финансовое развитие, валютные режимы и рост производительности: Теория и доказательства. Журнал макроэкономики 44 , 109–123 (2015).

Артикул Google Scholar

Леви-Йеяти, Э. и Стурценеггер, Ф. Классификация режимов обменного курса: дела против слов. European Economic Review 49 , 1603–1635 (2005).

Артикул Google Scholar

Baxter, M. & Stockman, A.C. Деловые циклы и режим обменного курса: некоторые международные данные.

Journal of Monetary Economics 23 , 377–400 (1989).Артикул Google Scholar

Джорион П. О скачкообразных процессах на валютном и фондовом рынках. Обзор финансовых исследований 1 , 427–445 (1998).

Артикул Google Scholar

Форнаро, Л. Финансовые кризисы и политика обменного курса. Журнал международной экономики 95 , 202–215 (2015).

Артикул Google Scholar

Ночера, Дж. Часть действия (Саймон и Шустер, Нью-Йорк, 1994).

Туроу, Л. К. Будущее капитализма (Уильям Морроу и Ко, Нью-Йорк, 1996).

Кругман, П. Эпоха заниженных ожиданий, 3-е изд. (Пресс Массачусетского технологического института, Кембридж, Массачусетс, 1997).

Эванс, П., Вурстер, Т. С. Разнесло вдребезги (издательство Гарвардской школы бизнеса, Кембридж, Массачусетс, 1999).

Стиглиц, Дж. Э. Свободное падение (Нортон, Нью-Йорк, 2010 г.).

Данбар Н. Инвестирование денег: история долгосрочного управления капиталом и легенды, стоящие за ним (Wiley, New York, 2000).

Кумиега А. и Ван Влит Б. Э. Автоматизированные финансы: предположения и поведенческие аспекты алгоритмической торговли. Journal of Behavioral Finance 13 , 51–55 (2012).

Артикул Google Scholar

CaZorzi, M., Kolasa, M. & Rubaszek, M. Прогнозирование обменного курса с помощью моделей DSGE. Журнал международной экономики 107 , 127–146 (2017).

Артикул Google Scholar

Тейлор, М. П. и Сарно, Л. Официальное вмешательство на валютном рынке: эффективно ли оно, и если да, то как оно работает? Дискуссионный документ CEPR № 2690 Доступен в SSRN: https://ssrn.com/abstract=261856 (2001 г.).

Йошимура Дж., Ито Х., Миллер Д. Г. III и Тайнака К. Динамическое принятие решений в условиях неопределенности I. Принцип динамической полезности. Journal of Ethology 31 , 101–105 (2013).

Артикул Google Scholar

Йошимура Дж., Ито Х., Миллер Д. Г. III и Тайнака К. Динамическое принятие решений в условиях неопределенности II. Парадокс Алле в поведении человека. Journal of Ethology 31 , 107–113 (2013).

Артикул Google Scholar

Левонтин Р. К. и Коэн Д. О росте населения в случайно меняющейся среде. Труды Национальной академии наук 62 , 1056–1060 (1969).

Артикул ОБЪЯВЛЕНИЯ MathSciNet КАС Google Scholar

Йошимура, Дж. и Кларк, К.В. Индивидуальная адаптация в стохастической среде. Эволюционная экология 5 , 173–192 (1991).

Артикул Google Scholar

Йошимура, Дж., Танака, Ю., Тогаши, Т., Ивата, С. и Тайнака, К. Математическая эквивалентность среднего геометрического соответствия с вероятностной оптимизацией в условиях неопределенности окружающей среды. Экологическое моделирование 220 , 2611–2617 (2009).

Артикул Google Scholar

«>

«>Hull, J.C. & Basu, S. Опционы, фьючерсы и другие производные инструменты, 10-е издание . (Пирсон, 2018).

Journal of Monetary Economics 23 , 377–400 (1989).

Journal of Monetary Economics 23 , 377–400 (1989).

«>

«>Ходрик, Р. Эмпирические данные об эффективности форвардных и фьючерсных валютных рынков. (Лондон: Рутледж, 1987).

Книга Google Scholar

«>

«>Марковиц, Х. М. Выбор портфеля: эффективная диверсификация инвестиций (John Wiley & Sons, Нью-Йорк, 1959).

Ссылки на скачивание

Благодарности

Эта работа была частично поддержана Японским обществом содействия развитию науки (JSPS) KAKENHI (№ 17J06741 и 17H04731 для H.I., 18K03453 для S.M., 15H04420 и 26257405 J.Y.).

Информация об авторе

Авторы и организации

Высшая школа интегрированных наук и технологий, Университет Сидзуока, Хамамацу, 432-8561, Япония

Момока Нии, Такуя Окабе, Сатору Морита и Джин Йошимура

Департамент Международное здравоохранение, Институт тропической медицины, Университет Нагасаки, Нагасаки, 852-8523, Япония

Хирому Ито и Джин Йошимура

Факультет наук об окружающей среде, зоология, Базельский университет, Базель, 4051, Швейцария

Хирому Ито

Факультет экономики Осакского университета, Осака, 560-0043, Япония Экология и лесное хозяйство, Сиракузы , NY13210, USA

Jin Yoshimura

Исследовательский центр морских биосистем, Университет Тиба, Учиура, Камогава, Тиба, 299-5502, Япония

Jin Yoshimura

- Момока Нии

Посмотреть публикации автора

Вы также можете искать этого автора в PubMed Google Scholar

- Takuya Okabe

Просмотр публикаций автора

Вы также можете искать этого автора в PubMed Google Scholar

- Хирому Ито

Просмотр публикаций автора

Вы также можете искать этого автора в PubMed Google Академия

- Сатору Морита

Посмотреть публикации автора

Вы также можете искать этого автора в PubMed Google Scholar

- Yosuke Yasuda

Просмотр публикаций автора

Вы также можете искать этого автора в PubMed Google Scholar

- Jin Yoshimura

Просмотр публикаций автора

Вы также можете искать этого автора в PubMed Google Scholar

Взносы

М. Н., Т.О., Дж.Ю. задумал исследование и разработал модель. К. и С.М. внес математический анализ. ПРИВЕТ. и Ю.Ю. дал интерпретацию результата. М.Н., Т.О., Дж.Ю. написал рукопись. В ее доработке участвуют все авторы.

Н., Т.О., Дж.Ю. задумал исследование и разработал модель. К. и С.М. внес математический анализ. ПРИВЕТ. и Ю.Ю. дал интерпретацию результата. М.Н., Т.О., Дж.Ю. написал рукопись. В ее доработке участвуют все авторы.

Авторы переписки

Переписка с Момока Нии или Джин Йошимура.

Декларации этики

Конкурирующие интересы

Авторы не заявляют о конкурирующих интересах.

Дополнительная информация

Примечание издателя Springer Nature остается нейтральной в отношении юрисдикционных претензий в опубликованных картах и институциональной принадлежности.

Права и разрешения

Открытый доступ Эта статья находится под лицензией Creative Commons Attribution 4.0 International License, которая разрешает использование, совместное использование, адаптацию, распространение и воспроизведение на любом носителе или в любом формате при условии, что вы укажете соответствующую ссылку на оригинальный автор(ы) и источник, предоставьте ссылку на лицензию Creative Commons и укажите, были ли внесены изменения. Изображения или другие сторонние материалы в этой статье включены в лицензию Creative Commons для статьи, если иное не указано в кредитной строке материала. Если материал не включен в лицензию Creative Commons статьи, а ваше предполагаемое использование не разрешено законом или выходит за рамки разрешенного использования, вам необходимо получить разрешение непосредственно от правообладателя. Чтобы просмотреть копию этой лицензии, посетите http://creativecommons.org/licenses/by/4.0/.

Изображения или другие сторонние материалы в этой статье включены в лицензию Creative Commons для статьи, если иное не указано в кредитной строке материала. Если материал не включен в лицензию Creative Commons статьи, а ваше предполагаемое использование не разрешено законом или выходит за рамки разрешенного использования, вам необходимо получить разрешение непосредственно от правообладателя. Чтобы просмотреть копию этой лицензии, посетите http://creativecommons.org/licenses/by/4.0/.

Перепечатки и разрешения

Об этой статье

стандартное отклонение — Как рассчитать вероятность банкротства при $E>0$ и заданных $\sigma$?

Задавать вопрос

спросил

Изменено 8 лет, 2 месяца назад

Просмотрено 388 раз

$\begingroup$ Я покажу проблему на простом примере.