Как назначаются пенсии по возрасту в 2021 году

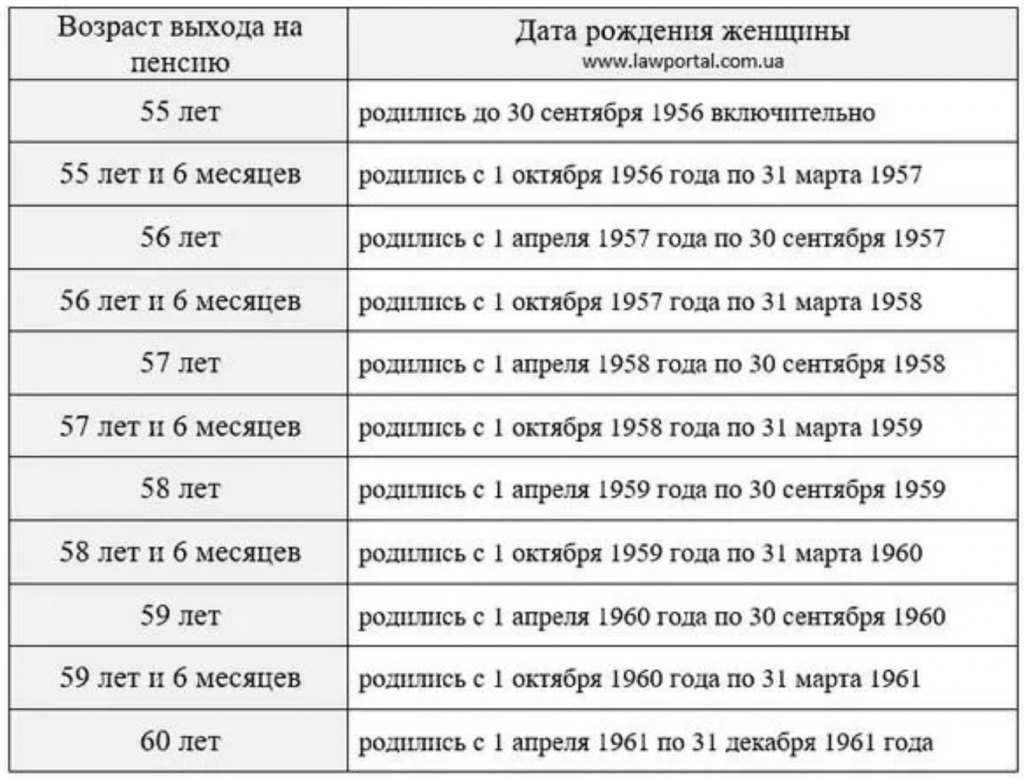

В этом году продолжает действовать переходный период по повышению возраста, дающего право на пенсию по старости. Несмотря на то, что с января он вырос еще на год, а общее увеличение составило уже три года, пенсии в 2021 году назначаются на 1,5 года раньше нового пенсионного возраста: в 56,5 лет женщинам и в 61,5 год мужчинам.

Такой шаг обеспечивает специальная льгота, которая распространяется на всех, кто должен был стать пенсионером в 2020 году по условиям прежнего законодательства. Это женщины 1965 года рождения и мужчины 1960 года рождения. За счет льготы пенсия им будет назначаться во второй половине 2021-го и первой половине 2022-го – в зависимости от того, на какое полугодие приходится день рождения.

| Год рождения женщины | Условия выхода на пенсию | |||

|---|---|---|---|---|

| Возраст | Год | Стаж | Коэфф. | |

| 1964I полугодие | 55,5 | 2019II полугодие | 10 | 16,2 |

| 1964II полугодие | 55,5 | 2020I полугодие | 11 | 18,6 |

| 1965I полугодие | 56,5 | 2021II полугодие | 12 | 21 |

| 1965II полугодие | 56,5 | 2022I полугодие | 13 | 23,4 |

| 1966 | 58 | 2024 | 15 | 28,2 |

| 1967 | 59 | 2026 | 15 | 30 |

| 1968 | 60 | 2028 | 15 | 30 |

| Год рождения мужчины | Условия выхода на пенсию | |||

|---|---|---|---|---|

| Возраст | Год | Стаж | Коэфф. | |

| 1959I полугодие | 60,5 | 2019II полугодие | 10 | 16,2 |

| 1959II полугодие | 60,5 | 2020I полугодие | 11 | 18,6 |

| 1960I полугодие | 61,5 | 2021II полугодие | 12 | 21 |

| 1960II полугодие | 61,5 | 2022I полугодие | 13 | 23,4 |

| 1961 | 63 | 2024 | 15 | 28,2 |

| 1962 | 64 | 2026 | 15 | 30 |

| 1963 | 65 | 2028 | 15 | 30 |

Тем, кто в этом году достигнет прежнего пенсионного возраста, пенсия по старости, согласно переходному периоду, будет назначена в 2024 году.

Стоит отметить, что для многих россиян выход на пенсию остался в прежних возрастных границах. В первую очередь это относится к людям, имеющим льготы по досрочному получению пенсии. Например, шахтерам, горнякам, спасателям, водителям общественного транспорта и другим работникам, занятым в тяжелых, опасных и вредных условиях труда.

Досрочный выход также сохранился у педагогов, врачей и представителей некоторых творческих профессий, которым выплаты назначаются не по достижении пенсионного возраста, а после приобретения необходимой выслуги лет. Пенсия при этом оформляется с учетом переходного периода по повышению пенсионного возраста, который начинает действовать с момента приобретения выслуги лет по профессии. Например, школьный учитель, выработавший в апреле 2021-го необходимый педагогический стаж, сможет выйти на пенсию в соответствии с переходным периодом через три года, в апреле 2024-го.

Жители Севера в этом году продолжают выходить на пенсию на 5 лет раньше общего пенсионного возраста, но с учетом переходного периода. Минимальный северный стаж для досрочного назначения пенсии не поменялся и по-прежнему составляет 15 календарных лет на Крайнем Севере и 20 календарных лет в приравненных районах.

Как и раньше, для получения пенсии должны быть выработаны минимальные пенсионные коэффициенты и стаж. До конца 2021-го они составляют 12 лет и 21 коэффициент. За год трудовой деятельности при этом учитывается один год стажа и до 10 коэффициентов. При наличии специальных льгот по стажу и права на премиальные коэффициенты, которые даются за отложенный выход на пенсию, можно сформировать более высокие пенсионные права в течение года.

Повышение требований к пенсионному возрасту не распространяется на пенсии по инвалидности. Они сохранены в полном объеме и назначаются тем, кто потерял трудоспособность, независимо от возраста при установлении группы инвалидности.

Напомним также, что пенсионные накопления по-прежнему выплачиваются с 55 и 60 лет либо раньше этого возраста, если соответствующее право появляется досрочно. Чтобы получить накопления, необходимо подать заявление в Пенсионный фонд России, что можно сделать, например, через портал госуслуг.

По предварительным данным, за прошлый год Пенсионный фонд назначил 1,4 млн страховых и государственных пенсий. Большинство назначений (свыше 870 тыс.), пришлось на страховые пенсии по возрасту.

С учетом льготы по выходу на пенсию на полгода до нового возраста (в 55,5 лет для большинства женщин и в 60,5 лет для большинства мужчин) оформлено около 64% всех пенсий по старости (свыше 561 тыс.). Остальные пенсии по старости были назначены по достижении более раннего возраста, который может наступать как за несколько лет до общеустановленного, так и за 10–15 лет или даже раньше.

Поделиться новостью

Пенсионный возраст на Севере \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Пенсионный возраст на Севере (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Пенсионный возраст на Севере Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 34 «Компенсация расходов на оплату стоимости проезда пенсионерам, являющимся получателями страховых пенсий по старости и по инвалидности, к месту отдыха и обратно» Закона РФ «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях»

(Р.

Б. Касенов)Суд удовлетворил требования прокурора в защиту интересов истца к Управлению Пенсионного фонда РФ о признании незаконным решения Управления об отказе истцу в компенсации расходов на оплату стоимости проезда к месту отдыха и обратно; о взыскании компенсации указанных расходов истца. Отказ Управления в выплате стоимости проезда мотивирован тем, что в представленном истцом электронном билете отсутствуют обязательные реквизиты — тариф, итоговая стоимость перевозки. Суд указал, что в соответствии со ст. 34 Закона РФ от 19.02.1993 N 4520-1 пенсионерам, являющимся получателями трудовых пенсий по старости и по инвалидности, предоставлено право на бесплатный проезд один раз в два года к месту отдыха на территории РФ и обратно. Истец является неработающим пенсионером, получателем трудовой пенсии по возрасту, проживает в местности, приравненной к районам Крайнего Севера, в связи с чем имеет право на компенсацию расходов на оплату стоимости проезда к месту отдыха и обратно раз в два года.

Б. Касенов)Суд удовлетворил требования прокурора в защиту интересов истца к Управлению Пенсионного фонда РФ о признании незаконным решения Управления об отказе истцу в компенсации расходов на оплату стоимости проезда к месту отдыха и обратно; о взыскании компенсации указанных расходов истца. Отказ Управления в выплате стоимости проезда мотивирован тем, что в представленном истцом электронном билете отсутствуют обязательные реквизиты — тариф, итоговая стоимость перевозки. Суд указал, что в соответствии со ст. 34 Закона РФ от 19.02.1993 N 4520-1 пенсионерам, являющимся получателями трудовых пенсий по старости и по инвалидности, предоставлено право на бесплатный проезд один раз в два года к месту отдыха на территории РФ и обратно. Истец является неработающим пенсионером, получателем трудовой пенсии по возрасту, проживает в местности, приравненной к районам Крайнего Севера, в связи с чем имеет право на компенсацию расходов на оплату стоимости проезда к месту отдыха и обратно раз в два года.

Статья: Развитие демографической функции в пенсионном праве, или Новые досрочные страховые пенсии многодетным мамам

(Чирков С.А.)

(Подготовлен для системы КонсультантПлюс, 2019)Закон N 350-ФЗ не затронул пенсионный возраст женщин, работавших в северных регионах нашей страны и родивших двух и более детей. Все льготы для них сохранены в полном объеме. По-прежнему женщинам, родившим двух и более детей и проработавшим не менее 12 календарных лет в районах Крайнего Севера либо не менее 17 календарных лет в приравненных к ним местностях, страховая пенсия назначается по достижении возраста 50 лет при наличии 20 лет страхового стажа.

Нормативные акты: Пенсионный возраст на Севере

Нормативные акты: Пенсионный возраст на СевереПравительство не поддержало проект о снижении пенсионного возраста

МОСКВА, 2 мар — ПРАЙМ. Комиссия правительства РФ по законопроектной деятельности не поддержала законопроект сенатора Василия Иконникова о снижении возраста выхода на страховую пенсию по старости до 61 года для мужчин и 56 лет — для женщин, следует из проекта заключения кабмина (есть у РИА Новости).

Названа сумма, которую работающий пенсионер теряет без индексации пенсии

Законопроектом предлагаются изменения в пенсионное законодательство, предусматривающие снижение возраста выхода на страховую пенсию по старости для мужчин и женщин с 65 и 60 лет до 61 года и 56 лет соответственно. Также автор предложил снижение трудового стажа для досрочного выхода на пенсию: с 42 и 37 лет до 38 и 33 лет соответственно, а также снижение требования к возрасту для получения социальной пенсии по старости: с 70 и 65 лет до 66 лет и 61 года соответственно.

Как отмечается в заключении на проект, законом предусмотрено «поэтапное расширение границ пенсионного возраста, что в долгосрочной перспективе позволит создать устойчивую финансовую основу для систематической индексации пенсий темпами, опережающими инфляцию, и обеспечить повышение уровня пенсионного обеспечения граждан с учетом адаптации пенсионной системы к складывающимся демографическим условиям».

«Необходимость внесения в пенсионное законодательство предлагаемых законопроектом изменений не подтверждается статистическими данными, полученными в ходе правоприменения, и анализом действующих правовых норм, обосновывающим их неэффективность», — говорится в отзыве.

Матвиенко назвала сроки индексации пенсий работающим пенсионерам

Кроме того, согласно финансово-экономическому обоснованию к законопроекту, реализация закона потребует дополнительных расходов из федерального бюджета и бюджета Пенсионного фонда Российской Федерации.

«Однако законопроект не содержит норм, определяющих источники и порядок исполнения нового вида расходных обязательств, что не соответствует требованиям статьи 83 Бюджетного кодекса Российской Федерации», — отмечается в заключении.

В связи с этим «правительство Российской Федерации не поддерживает законопроект».

Пенсия, виды пенсий и льготы

Работа в условиях труда, наносящих вред здоровью

Пенсия сотрудника полиции

Вы имеете право на пенсию сотрудника полиции, если выполнены все следующие условия:

- вы являетесь сотрудником полиции;

- вам не менее 55 лет;

- ваш стаж службы в полиции составляет не менее 20 лет;

- последние 5 лет вы проработали сотрудником полиции.

Пенсию сотрудника полиции вы начнете получать после освобождения от службы в полиции.

Размер пенсии сотрудника полиции составляет 50% от зарплаты выбранной вами должности сотрудника полиции. В качестве основания для расчета пенсии вы можете выбрать:

- ставку заработной платы, соответствующую окладу звания на последней должности, или

- самую благоприятную ставку заработной платы за последние пять лет, которую вы получали не менее 12 месяцев подряд.

Департамент полиции и погранохраны выдаст вам справку, подтверждающую ваш стаж службы в полиции, выбранный размер должностного оклада и платы за служебное звание.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Пенсия сотрудника полиции: taotlemine.

Пенсия прокурора

Пенсия прокурора

Возмещение по нетрудоспособности прокурора

Вы можете получать возмещение по нетрудоспособности прокурора, если

- у вас снижена трудоспособность;

- вы достигли возраста пенсии по старости;

- вы являлись прокурором по состоянию на 01.07.2016;

- вы проработали прокурором 15 лет.

Работу прокурором можно подтвердить с помощью служебного листа сотрудника.

Размер вашего возмещения по нетрудоспособности составит:

- при частичной нетрудоспособности – 50% от минимальной ставки заработной платы на последней должности;

- при отсутствии трудоспособности – 65% от минимальной ставки заработной платы на последней должности.

Как прокурор вы можете при наличии сниженной трудоспособности ходатайствовать в Кассе страхования от безработицы (ссылка на страницу «Кассе страхования от безработицы») также о получении пособия по нетрудоспособности. В таком случае вам придется выбрать, что вы желаете получать – пособие по нетрудоспособности или возмещение прокурора по нетрудоспособности.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Вы можете получить пенсию по старости прокурора, если:

Вы работали в качестве прокурора не менее 25 лет или

Вы работали в качестве прокурора не менее 15 лет и не менее 10 лет в качестве сотрудника полиции

вы достигли пенсионного возраста

Пенсионная пенсия вашего прокурора составляет 65% от минимального уровня зарплаты для вашей последней работы. При изменении минимальной заработной платы пенсия по старости прокурора пересчитывается.

пенсии по старости прокуратуры не выплачиваются во время работы в качестве прокурора.

подачи ходатайства о получении пенсии.

Пенсия прокурора taotlemine.

Пенсия военнослужащего Сил обороны

Вы можете получать пенсию военнослужащего действительной службы, если:

- ваш возраст составляет не менее 50 лет;

- ваш стаж действительной службы составляет не менее 20 лет.

Пенсию военнослужащего действительной службы службе вы начнете получать после освобождения от службы.

Размер вашей пенсии военнослужащего действительной службы составит 50% от средней заработной платы тарифной сетки для должности военнослужащего Сил обороны. С помощью справки, выданной Силами обороны, вы можете подтвердить стаж действительной службы и выбранный должностной оклад.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Вы можете получать пенсию по нетрудоспособности военнослужащего Сил обороны, если

- медицинская комиссия Сил обороны обнаружила, что в результате выполнения служебных обязанностей у вас имеется постоянная нетрудоспособность.

В качестве основания для расчета размера вашей пенсии по нетрудоспособности принимается полуторная ставка последней средней брутто-зарплаты в Эстонии, опубликованной Департаментом статистики.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Пенсию в связи с потерей кормильца, являвшегося военнослужащим Сил обороны, может получать член семьи военнослужащего Сил обороны, погибшего при исполнении служебных обязанностей, которым может являться ребенок, сестра, брат, родитель или вдова.

Основанием для расчета размера пенсии по случаю потери кормильца принимается полуторная ставка последней средней брутто-зарплаты в Эстонии, опубликованной Департаментом статистики.

Ссылка на страницу подачи ходатайства о получении пенсии.

Основой для расчета суммы вашей пенсии по нетрудоспособности является полуторакратная средняя валовая месячная заработная плата, опубликованная Статистическим управлением Эстонии.

Член Сил обороны, который является ребенком, сестрой, братом, родителем или вдовой, который вступил в служебные обязанности при исполнении своих обязанностей, является пенсией солдата, оставшимся в живых.

Основой для расчета размера пенсии по случаю потери кормильца солдата является в полтора раза средняя валовая заработная плата Эстонии, опубликованная Статистическим управлением

Пенсия военнослужащего Сил обороны taotlemine.

Пенсия судьи

Для получения пенсии судьи по старости у вас должно быть выполнено как минимум одно из следующих условий:

- вы работали судьей после 31 декабря 1991 года, и к 1 июля 2013 года вы проработали судьей не менее 15 лет;

- 1 июля 2013 года вы занимали должность судьи, и к моменту выхода на пенсию вы проработали судьей не менее 15 лет;

- вы занимали должность судьи после 31 декабря 1991 года, и к 1 июля 2013 года вы проработали судьей не менее 10 лет, а также у вас установлено отсутствие нетрудоспособности на основании Закона о пособии по нетрудоспособности;

- если у вас установлена постоянная потеря трудоспособности на уровне в объеме 100, 90 или 80%, вы имеете право ходатайствовать о пенсии судьи по старости на основании порядка, действовавшего до 1 июля 2016 года.

Пенсия судьи за выслугу лет

Для получения пенсии судьи за выслугу лет у вас должно быть выполнено как минимум одно из следующих условий:

- вы занимали должность судьи после 31 декабря 1991 года, и к 1 июлю 2013 года вы проработали судьей не менее 30 лет;

- 1 июля 2013 года вы занимали должность судьи, и к моменту выхода на пенсию вы проработали судьей не менее 30 лет.

Получение пенсии судьи за выслугу лет не зависит от возраста судьи.

Размер пенсии судьи за выслугу лет составляет 75% от должностного оклада, соответствующего последней должности данного судьи.

Пенсия служащего Государственного контроля

Должностную пенсию Государственного контроля могут получать государственный контролер и главный контролер Государственного контроля.

Предпосылки для получения должностной пенсии государственного контролера при достижении возраста пенсии по старости:

- к 1 январю 2013 года вы проработали государственным контролером не менее пяти лет;

- 1 января 2013 года вы занимали должность государственного контролера и проработали на этой должности не менее пяти лет.

Размер должностной пенсии государственного контролера составляет:

- 50% от должностного оклада государственного контролера, если вы проработали на должности государственного контролера не менее пяти лет;

- 70% от должностного оклада государственного контролера, если вы проработали на должности государственного контролера не менее десяти лет.

Предпосылки для получения должностной пенсии главного контролера Государственного контроля при достижении возраста пенсии по старости:

- к 1 января 2013 года вы проработали не менее 15 лет главным контролером Государственного контроля;

- к 1 января 2013 года вы проработали не менее 15 лет служащим государственного органа или органа местного самоуправления, в том числе не менее пяти лет – главным контролером Государственного контроля;

- 1 января 2013 года вы занимали должность главного контролера Государственного контроля, и к этому моменту вами было накоплено не менее 50% из стажа, необходимого для получения должностной пенсии, а весь стаж будет накоплен к моменту выхода на пенсию;

- 1 января 2013 года вы занимали должность главного контролера Государственного контроля, и к этому моменту вами было накоплено не менее 50% из стажа, необходимого для получения должностной пенсии, и указанные стажи будут накоплены к моменту выхода на пенсию;

- 1 января 2013 года вы являлись служащим государственного органа или органа местного самоуправления, и к этому моменту вы проработали не менее пяти лет главным контролером Государственного контроля и накопили не менее 50% из 15-летнего стажа служащего государственного органа или органа местного самоуправления, который будет полностью накоплен к моменту выхода на пенсию.

Размер должностной пенсии главного контролера Государственного контроля составляет 60% от должностного оклада.

Пенсия канцлера юстиции

Когда вы достигли возраста пенсии по старости, вы имеете право на получение должностной пенсии канцлера права, если:

- к 1 января 2013 года вы проработали канцлером юстиции не менее пяти лет;

- 1 января 2013 года вы занимали должность канцлера юстиции и проработали на этой должности не менее пяти лет.

Размер должностной пенсии канцлера юстиции составляет 70% от должностного оклада.

Пенсию иждивенца в связи с потерей кормильца, являвшегося канцлером юстиции, может получать нетрудоспособный член семьи, находившийся на иждивении канцлера юстиции в случае смерти канцлера, занимавшего должность 1 января 2013 года, во время его нахождения на должности.

Размер пенсии по случаю потери кормильца составляет 17,5% от должностного оклада.

Пенсии по случаю потери кормильца в общей сложности не должны превышать 52,5% от должностного оклада.

Предпосылки для получения должностной пенсии заместителя-советника канцлера юстиции:

- к 1 январю 2013 года вы проработали не менее 20 лет заместителем-советником канцлера юстиции, судьей, нотариусом, присяжным адвокатом, преподавателем высшего учебного заведения или служащим публичной службы, в том числе не менее пяти лет – заместителем-советником канцлера юстиции;

- 1 января 2013 года вы занимали должность заместителя-советника канцлера юстиции, и к этому моменту вы накопили не менее 50% из стажа, необходимого для получения должностной пенсии, а общий стаж будет накоплен к моменту выхода на пенсию;

- 1 января 2013 года – судья, нотариус, присяжный адвокат, преподаватель высшего учебного заведения или служащий публичной службы, у которого к этому моменту было накоплено не менее пяти лет из 20-летнего стажа заместителя-советника канцлера юстиции, судьи, нотариуса, присяжного адвоката, преподавателя высшего учебного заведения или сотрудника публичной службы, а к моменту выхода на пенсию будет накоплен указанный стаж.

Размер должностной пенсии заместителя-советника канцлера юстиции составляет 65% от должностного оклада.

Должностная пенсия не выплачивается при работе канцлером юстиции и заместителем-советником канцера юстиции, а также при работе членом Рийгикогу, Президентом Республики, членом Правительства Республики, председателем или членом Рийгикогу, командующим Сил обороны, государственным контролером или президентом Банка Эстонии.

В кабмине не поддержали законопроект о снижении пенсионного возраста — Общество

МОСКВА, 2 марта. /ТАСС/. Комиссия правительства РФ по законопроектной деятельности не поддержала инициативу сенатора Василия Иконникова о снижении возраста выхода на страховую пенсию по старости. Об этом говорится в проекте отрицательного заключения кабмина, с текстом которого ознакомился ТАСС.

Законопроект предусматривает снижение возраста выхода на страховую пенсию по старости для мужчин и женщин с 65 и 60 лет до 61 года и 56 лет соответственно, а также трудового стажа для досрочного выхода на пенсию с 42 и 37 лет до 38 и 33 лет соответственно. Кроме того, документ снижает требования к возрасту для получения социальной пенсии по старости с 70 и 65 лет до 66 лет и 61 года соответственно.

Кроме того, документ снижает требования к возрасту для получения социальной пенсии по старости с 70 и 65 лет до 66 лет и 61 года соответственно.

Как отмечает правительственная комиссия, поэтапное повышение пенсионного возраста «в долгосрочной перспективе позволит создать устойчивую финансовую основу для систематической индексации пенсий темпами, опережающими инфляцию, и обеспечить повышение уровня пенсионного обеспечения граждан с учетом адаптации пенсионной системы к складывающимся демографическим условиям».

«Необходимость внесения в пенсионное законодательство предлагаемых законопроектом изменений не подтверждается статистическими данными, полученными в ходе правоприменения, и анализом действующих правовых норм, обосновывающим их неэффективность», — говорится в проекте отзыва.

В нем указывается, что, согласно финансово-экономическому обоснованию к законопроекту, его реализация потребует дополнительных расходов из федерального бюджета и бюджета Пенсионного фонда России. «Однако законопроект не содержит норм, определяющих источники и порядок исполнения нового вида расходных обязательств, что не соответствует требованиям статьи 83 Бюджетного кодекса Российской Федерации», — подчеркивает комиссия. «Правительство Российской Федерации не поддерживает законопроект», — резюмировали в кабмине.

«Однако законопроект не содержит норм, определяющих источники и порядок исполнения нового вида расходных обязательств, что не соответствует требованиям статьи 83 Бюджетного кодекса Российской Федерации», — подчеркивает комиссия. «Правительство Российской Федерации не поддерживает законопроект», — резюмировали в кабмине.

В 2018 году был принят закон об изменении пенсионной системы в РФ, согласно которому пенсионный возраст был увеличен на пять лет: с 60 до 65 лет — для мужчин, с 55 до 60 лет — для женщин. Постепенное повышение пенсионного возраста началось в 2019 году. Переходный период продлится до 2028 года.

сохранено льготное право многодетных матерей

Сохранилось право выхода на пенсию в 50 лет для многодетных матерей. Требования: 5 детей и более, воспитание их до достижения ими возраста 8 лет, наличие страхового стажа не менее 15 лет и индивидуального пенсионного коэффициента не менее 30 баллов. Воспитание усыновленных детей дает женщине те же права, что и воспитание родных, главное, чтобы факт усыновления детей имел место до достижения детьми восьмилетнего возраста.

Согласно новому закону право на досрочный выход на пенсию появилось у многодетных матерей с тремя и четырьмя детьми. Если у женщины трое детей, она сможет выйти на пенсию на три года раньше нового пенсионного возраста с учетом переходных положений – в 57 лет. Если у женщины четверо детей – на четыре года раньше нового пенсионного возраста с учетом переходных положений – 56 лет.

При этом также необходимо выработать в общей сложности 15 лет страхового стажа и требуется наличие индивидуального пенсионного коэффициента не менее 30 баллов.

Не будет повышаться пенсионный возраст для женщин, родивших двух и более детей, если они имеют страховой стаж не менее 20 лет и стаж работы в районах Крайнего Севера не менее 12 лет календарно, либо не менее 17 лет календарно в приравненных к ним местностях.

Требования остались прежними — это достижение возраста 50 лет, рождение двух и более детей, наличие стажа за работу в районах Крайнего Севера либо приравненных к ним местностях и наличие индивидуального пенсионного коэффициента не менее 30 баллов. Также учитываются усыновленные дети — возраст детей и продолжительность их воспитания значения не имеют.

Также учитываются усыновленные дети — возраст детей и продолжительность их воспитания значения не имеют.

Не учитываются дети, в отношении которых было лишение родительских прав или отменено усыновление, что является общим требованием для матерей-льготников.

Аналогично сохранено право досрочного выхода на пенсию родителей инвалидов с детства и опекунов инвалидов с детства.

Поделиться новостью

Требования к заёмщикам | «Земкомбанк»

Обязательные требования к Заемщикам/Созаемщикам/Поручителям.Обязательные требования к Заемщику:

1. Кредиты предоставляются гражданам Российской Федерации.

2. Возраст от 21 до 60 лет (срок возврата кредита наступает до достижения пенсионного возраста: женщины–55 лет, мужчины-60 лет).

3. Кредиты предоставляются сотрудникам, заключившим трудовой договор с Предприятием, входящим в группу компаний «Юг Руси» и выполняющие трудовые функции в рамках заключенного договора на весь период предоставления кредита.

4. Стаж трудовой деятельности на Предприятии группы компаний «Юг Руси»:

-не менее 3-х лет — для получения кредита по программе «Кредит для ТОП-менеджера»;

-не менее 2-х лет — для получения кредита по программам «Выгодное решение», «Большие возможности»;

-не менее 1 года — для получения кредита по всем прочим программам потребительского кредитования.

5. Имеющие постоянную регистрацию по месту жительства, в случае проживания в ином месте — подтверждение регистрации по месту пребывания в виде свидетельства о регистрации по месту пребывания.

6. Не привлекавшиеся ранее к уголовной ответственности и не находящиеся под судом или следствием.

7. Не имеющие негативной кредитной истории в Банке и других кредитных организациях.

8. Не имеющие просроченной задолженности перед Банком и другими кредитными организациями (о задолженности перед другими кредитными организациями Заемщик сообщает в Анкете либо Банк получает информацию от Бюро кредитных историй, на основании согласия Заемщика).

Обязательные требования к Созаемщику/Поручителю:

1. Кредиты предоставляются гражданам Российской Федерации.

2. Возраст от 21 до 60 лет (срок возврата кредита наступает до достижения пенсионного возраста: женщины–55 лет, мужчины-60 лет).

3. Созаемщиком/Поручителем по кредитным обязательствам заемщика, могут быть близкие родственники Заемщика (супруг, супруга, мать, отец, сын, дочь), которым не обязательно иметь основное место работы на Предприятии входящем в группу компаний «Юг Руси».

4. Стаж трудовой деятельности на последнем месте работы не менее 6 месяцев.

5. Имеющие постоянную регистрацию по месту жительства, в случае проживания в ином месте — подтверждение регистрации по месту пребывания в виде свидетельства о регистрации по месту пребывания.

6. Не привлекавшиеся ранее к уголовной ответственности и не находящиеся под судом или следствием.

7. Не имеющие негативной кредитной истории в Банке и других кредитных организациях.

8. Не имеющие просроченной задолженности перед Банком и другими кредитными организациями ( о задолженности перед другими кредитными организациями Созаемщик/Поручитель сообщает в Анкете либо Банк получает информацию от Бюро кредитных историй, на основании согласия Созаемщика/Поручителя).

Подробные условия кредитования Вы можете узнать в ООО «ЗЕМКОМБАНК»

тел. 280-00-63; 280-00-64

Наш адрес: г. Ростов-на-Дону, ул.Малюгиной, 233 б

<< Вернуться в предыдущий раздел <<

Какой пенсионный возраст для женщин? — Пенсионные

Женщины живут в среднем на шесть-восемь лет дольше мужчин. Однако женщины, как правило, выходят на пенсию раньше мужчин, в среднем на один-два года раньше. Это верно не только в США, но и во всех странах мира. Почему пенсионный возраст у женщин ниже, чем у мужчин?

Почему пенсионный возраст у женщин ниже, чем у мужчин?

Женщины выходят на пенсию в среднем в 66,5 лет, а мужчины выходят на пенсию в среднем в 67,9 лет. Почему женщины выходят на пенсию раньше мужчин, если живут дольше?

Почему существует гендерный разрыв при выходе на пенсию?

Существует четыре основных причины, по которым женщины выходят на пенсию в более раннем возрасте, чем мужчины:

- Женщины с большей вероятностью будут сокращены или уволены.

- Женщины с большей вероятностью будут постоянно ухаживать за стареющими родителями, внуками или детьми с особыми потребностями.

- Женщины, как правило, выходят замуж за мужчин на несколько лет старше и одновременно выходят на пенсию.

- Женщины могут страдать плохим здоровьем, что приводит к их уходу с работы.

Harvard Business Review отмечает, что в тяжелые времена женщины (и меньшинства) с гораздо большей вероятностью будут сокращены, чем мужчины. Женщины часто работают в сфере управления персоналом, связями с общественностью или маркетингом, которые имеют большое значение, но не считаются необходимыми. Кроме того, женщин, как правило, продвигали на руководящие должности в более позднем возрасте, а это означает, что, когда случаются увольнения, у них меньше опыта и меньше стажа, чем у мужчин на аналогичных должностях. Женщины часто имеют более короткую карьеру из-за обязанностей по воспитанию детей.

Кроме того, женщин, как правило, продвигали на руководящие должности в более позднем возрасте, а это означает, что, когда случаются увольнения, у них меньше опыта и меньше стажа, чем у мужчин на аналогичных должностях. Женщины часто имеют более короткую карьеру из-за обязанностей по воспитанию детей.

Другая причина, по которой женщины склонны раньше выходить на пенсию, заключается в том, что женщины часто полностью или частично ухаживают за престарелыми родителями, внуками, друзьями, родственниками супругов и детьми. Это не только утомительно, но и сказывается на женщинах, работающих на рынке труда.Женщины более склонны:

- Работать неполный рабочий день

- Прекратить продвижение по службе

- Досрочно выйти на пенсию

- Сократить количество обязанностей или часов

Это сказывается на физическом и психическом здоровье женщин. Проблемы со здоровьем — еще одна причина, по которой женщины могут рано выходить на пенсию — все это сказывается на физическом здоровье и может усугубить хронические проблемы.

Женщины часто выходят замуж за мужчин на несколько лет старше их. Когда один из супругов уходит на пенсию, другой обычно следует его примеру.Люди часто хотят проводить больше времени вместе после выхода на пенсию.

Условия выхода на пенсию для женщин

Женщины часто меньше времени проводят на работе. Это означает, что они зарабатывают меньше денег в течение своих рабочих лет, что приводит к меньшим размерам социальных и пенсионных пособий и, возможно, меньше вносит вклад на пенсионные счета. По оценкам одного исследования, женщины, которые рано выходят на пенсию в результате ухода за детьми, теряют около 50 000 долларов в виде пенсионных денег, а общая сумма потери заработной платы и пособий по социальному обеспечению составляет около 324 044 долларов.Другой пример показывает, что женщины вкладывают в среднем на 40% меньше денег, чем мужчины, несмотря на более высокую прибыль.

Поскольку женщины, как правило, проводят меньше времени на работе, чем мужчины, они выходят на пенсию в том возрасте, когда они достигают своего пикового потенциального заработка. К моменту выхода на пенсию мужчины, как правило, исчерпывают свой максимальный доход. Если женщины остаются на рынке труда до 70 лет, гендерный разрыв сокращается. Они будут зарабатывать больше денег, поскольку возьмут на себя больше ответственности, и они будут больше зарабатывать на пособиях по социальному обеспечению, отложив до этого момента ходатайство о пособиях.

К моменту выхода на пенсию мужчины, как правило, исчерпывают свой максимальный доход. Если женщины остаются на рынке труда до 70 лет, гендерный разрыв сокращается. Они будут зарабатывать больше денег, поскольку возьмут на себя больше ответственности, и они будут больше зарабатывать на пособиях по социальному обеспечению, отложив до этого момента ходатайство о пособиях.

Планирование долгой жизни

Ожидаемая продолжительность жизни у женщин, как правило, больше, чем у мужчин. Женщинам необходимо соответствующим образом планировать выход на пенсию, чтобы приспособиться к более продолжительной жизни. Нередко женщина переживает своего мужа на двадцать и более лет. Важно работать как можно дольше и вносить как можно больше на пенсионные счета. Точно так же важно хорошо понимать пенсионные активы семьи и открыто обсуждать краткосрочные и долгосрочные пенсионные планы с супругом или партнером.Пособия по социальному обеспечению могут иметь огромное значение для женщины, которая переживает своего партнера, и на случай, если это произойдет, важно иметь план.

Определение затрат на здравоохранение

Женщины с большей вероятностью будут нести более высокие долгосрочные расходы на медицинское обслуживание, отчасти потому, что они живут дольше, а также потому, что они менее склонны полагаться на других лиц, обеспечивающих уход.

Также важно понимать, что женщины, которые выходят на пенсию до 65 лет, не имеют права на участие в программе Medicare. Если она выйдет на пенсию в возрасте 62 лет, ей придется платить за трехлетнее медицинское страхование из своего кармана, поскольку субсидируемые работодателем медицинские льготы больше не предоставляются.

Еще нужно иметь в виду, что, поскольку женщины живут дольше мужчин, их мужья могут исчерпать пенсионные счета из-за медицинских расходов. Это оставляет меньше женщинам, когда им требуется медицинская помощь.

Итог

Вы заслуживаете четкого представления о том, как будет выглядеть ваша пенсия. Присоединяйтесь к Retirable сегодня, и мы поможем вам определить разницу в доходах, чего вы можете ожидать от социального обеспечения и многое другое.

Самая большая ошибка, которую совершают женщины при выплате пособий по социальному обеспечению

62 года слишком молоды, чтобы претендовать на то, чтобы женщины могли претендовать на социальное обеспечение?

Это возраст, в котором и женщинам, и мужчинам разрешено требовать, и, конечно же, 40.8 процентов женщин, которым в 2014 году были назначены пенсионные пособия по социальному обеспечению, были в возрасте 62 лет. Около 65 процентов были моложе своего полного пенсионного возраста, как правило, 66 лет. И только 2,8 процента женщин были 70 лет и старше — возраста, в котором они получают их максимальные пенсионные пособия по социальному обеспечению, согласно данным Управления социального обеспечения.

Часто и женщины, и мужчины рефлекторно обращаются за социальным обеспечением после выхода на пенсию. «Люди не понимают возможных вариантов. Они думают:« О, я на пенсии, мне нужно подать заявление в социальное страхование », — сказал Шон Бритт, директор передовой консультационной группы по общенациональному страхованию.

А женщины выходят на пенсию в среднем в 62 года, и эта цифра практически не изменилась за десять лет, согласно исследованию Центра пенсионных исследований при Бостонском колледже.

«Прежние факторы, заставляющие работать, больше не оказывают существенного влияния», — говорится в исследовании.

К сожалению, это создает серьезную проблему для пожилых женщин. Администрация социального обеспечения сокращает размер пособия для людей, претендующих на пенсию до достижения ими полного пенсионного возраста, поэтому, подавая заявление, когда она впервые получает на него право, женщина настраивается на получение пособия по социальному обеспечению, уменьшенного на 30 процентов до конца своей жизни.

Одно дело, если бы у женщин, как правило, были другие существенные источники дохода после выхода на пенсию. Но, по словам Бритта, женщины в пять раз чаще, чем мужчины, живут только на социальное обеспечение.

Преимущество социального обеспечения для пар, сокращающихся

Женщины, которые рассчитывают на супружеские пособия по социальному обеспечению, также видят уменьшение своих выплат, если они подают заявление до достижения полного пенсионного возраста. По достижении полного пенсионного возраста женщина будет иметь право на получение полного пособия или половины пособия супруга (в зависимости от того, что больше).Но если она подаст в 62 года, она будет иметь право только на уменьшенное пособие или всего 32,5 процента пособия ее партнера.

По достижении полного пенсионного возраста женщина будет иметь право на получение полного пособия или половины пособия супруга (в зависимости от того, что больше).Но если она подаст в 62 года, она будет иметь право только на уменьшенное пособие или всего 32,5 процента пособия ее партнера.

Их раннее обращение за пособиями может быть одной из причин, почему почти 2,9 миллиона женщин старше 65 лет живут в бедности, что более чем вдвое превышает 1,3 миллиона мужчин, живущих в бедности, по данным Национального женского юридического центра. (По данным Центра пенсионных исследований, мужчины, как правило, не только зарабатывают больше в течение своей жизни, они также выходят на пенсию в среднем в возрасте 64 лет).

Но есть простой способ для женщин увеличить свой доход в дальнейшей жизни.Женщина, которая воздерживается от получения пособий по социальному обеспечению после достижения полного пенсионного возраста, будет получать отсроченные пенсионные кредиты, которые увеличивают ее пособие на 8 процентов за каждый год, который она ожидает до достижения возраста 70 лет. если бы она вышла на пенсию в 62 года, размер пособия уменьшился бы на 30%, но если бы она дождалась 70-летнего возраста, размер пособия мог бы увеличиться на 32%.

если бы она вышла на пенсию в 62 года, размер пособия уменьшился бы на 30%, но если бы она дождалась 70-летнего возраста, размер пособия мог бы увеличиться на 32%.

«Текущие исследования показывают, что ожидание подачи заявления на социальное обеспечение может существенно увеличить ожидаемые пожизненные выплаты и снизить риск переживать свое богатство.»

В целом, отсрочка подачи заявления на социальное обеспечение с 62 до 70 лет может увеличить размер пособия на 76 процентов, согласно исследованию Дэвида Ластера и Анила Сури из Merrill Lynch.

«Пенсионеру с насущными финансовыми потребностями или короткой продолжительностью жизни, возможно, лучше подать заявление на получение пособия как можно скорее. Но для многих других текущие исследования показывают, что ожидание подачи заявления о социальном обеспечении может существенно увеличить ожидаемые пожизненные выплаты и снизить риск того, что они переживут свое богатство », — писали они.

5 фактов о пособиях по социальному обеспечению

Это особенно верно в сегодняшней среде низких процентных ставок. «Доходность» от ожидания требования социального обеспечения намного выше доходности актива с низким уровнем риска, например, 10-летней казначейской облигации.

Люди также могут полагать, что если они отложат получение дохода по социальному обеспечению до 70 лет, цена отсрочки будет перевешивать более высокий доход, который они начнут получать в возрасте 70 лет в течение многих лет, возможно, пока они не достигнут 85 или 90 лет, сказал Бритт.Но на самом деле, по ее словам, точка безубыточности ближе к 80 годам. Это намного ниже ожидаемой продолжительности жизни в возрасте 86,6 лет, которую Управление социального обеспечения рассчитывает для женщин, которым сейчас исполняется 65 лет.

Помимо отсрочки подачи первоначальных заявлений о социальном обеспечении, у женщин есть другие возможности для увеличения своего дохода по социальному обеспечению. Джоан Энтмахер, вице-президент по семейному экономическому обеспечению в Национальном женском юридическом центре, отметила, что замужние женщины с более высокооплачиваемыми супругами могут подать заявление на социальное обеспечение в полном пенсионном возрасте и приостановить или отложить получение пособия.

Джоан Энтмахер, вице-президент по семейному экономическому обеспечению в Национальном женском юридическом центре, отметила, что замужние женщины с более высокооплачиваемыми супругами могут подать заявление на социальное обеспечение в полном пенсионном возрасте и приостановить или отложить получение пособия.

После этого женщина может начать подавать заявление на супружеское пособие, но продолжить работу, позволяя своему собственному пособию по социальному обеспечению расти до достижения ею 70-летнего возраста. Размер пособия супруга (-и) также будет увеличиваться до 70-летнего возраста. максимизировать свой доход от социального обеспечения.

«В 70 лет вы получаете значительно большее пособие, которое будет сохраняться на всю оставшуюся жизнь», — сказала она.

Бритт указал, что женщины, которые развелись после как минимум 10 лет брака, могут иметь другой способ увеличить свое пособие по социальному обеспечению: используя пособие своего бывшего супруга.

«Я не могу сказать вам, сколько разведенных женщин не осознают, что они могут получить от социального обеспечения своего бывшего мужа», — сказал Бритт. «Служба социального обеспечения может даже сказать им, какова сумма. Им даже не нужно идти к нему». Женщины, разведенные после 10 или более лет, имеют право на получение пособия, равного половине пособия бывшего супруга, поэтому, если это превышает сумму, которую она может получить самостоятельно, она может претендовать на это.

«Служба социального обеспечения может даже сказать им, какова сумма. Им даже не нужно идти к нему». Женщины, разведенные после 10 или более лет, имеют право на получение пособия, равного половине пособия бывшего супруга, поэтому, если это превышает сумму, которую она может получить самостоятельно, она может претендовать на это.

Иногда имеет смысл подавать документы на пособие по социальному обеспечению как можно раньше

Сотрудники службы социального обеспечения теперь могут консультировать получателей помощи по поводу наилучшей стратегии подачи заявления на получение пособия, но финансовый консультант тоже может помочь.Для женщин, у которых нет консультантов, местные библиотеки иногда предлагают мастер-классы и семинары. AARP также предоставляет калькулятор пособий по социальному обеспечению, который поможет вам решить, как подать заявку.

Кто угодно может разобраться в том, как получить социальное обеспечение, но женщины сочтут его особенно ценным, сказала Бритт. «Изучение социального обеспечения даже более важно для женщин, чем для мужчин, потому что они живут дольше», — сказала она, отметив, что для женщин, которым сегодня 65 лет, каждая четвертая доживает до 90 лет.«Самая большая проблема женщины — переживать ее источники дохода», — сказала она.

«Изучение социального обеспечения даже более важно для женщин, чем для мужчин, потому что они живут дольше», — сказала она, отметив, что для женщин, которым сегодня 65 лет, каждая четвертая доживает до 90 лет.«Самая большая проблема женщины — переживать ее источники дохода», — сказала она.

Это вторая часть еженедельной серии телеканалов CNBC.com о состоянии социального обеспечения в связи с его 80-летием.

Келли Холланд, специально для CNBCКелли Холланд — участник CNBC и давний деловой журналист, освещавший все, от муниципальных облигаций до менеджмента, крупных банков и программ MBA.

Она создала и вела ежемесячную управленческую колонку «Под новым руководством» для The New York Times.До того, как написать свою колонку, она была бизнес-редактором The Times, отвечая за деловые новости по выходным и многое другое. Ранее она была редактором Business Week, где одна из ее статей на обложке помогла журналу выиграть Национальную премию журнала за выдающиеся достижения.

Плюсы и минусы разных возрастов

Когда подходящее время для выхода на пенсию? Это вопрос, который зависит от ваших личных потребностей и обстоятельств, не говоря уже о вашей личности и планах на то, что вы будете делать вместо этого.

У всех нас были дни, когда мы были готовы вручить нашему боссу заявление об увольнении и вести хорошую жизнь пенсионера. Ранний уход с работы может показаться раем, но это может быть большой ошибкой, если вы финансово не готовы жить без зарплаты. Вот некоторые из плюсов и минусов увольнения с работы в разном возрасте.

Ключевые выводы

- Досрочный выход на пенсию требует значительно большего количества вложенного яйца.

- Дополнительные взносы на пенсионные счета могут помочь людям старше 50 лет вырастить свое яйцо.

- Если вы откладываете получение социального обеспечения до достижения возраста 70 лет, ваше ежемесячное пособие на 32% больше, чем оно будет в вашем полном пенсионном возрасте.

Досрочный выход на пенсию: до 65 лет

Давайте будем честными, оставив работу с девяти до пяти, можно получить хорошие льготы. К тому времени, когда некоторым работникам исполняется 50 — 60 лет, они начинают чувствовать себя измотанными, поэтому выход на пенсию до достижения традиционного 65-летнего возраста может быть бодрым. Средний возраст выхода на пенсию мужчин составляет 64 года, а у женщин — 62 года.Итак, путешествуете ли вы, занимаетесь новым хобби или просто находите подработку с меньшим стрессом, это ваша возможность подзарядиться.

Хотя есть исследования, показывающие, что более продолжительная работа делает вас здоровее и счастливее, есть также доказательства противоположной точки зрения. Национальное бюро экономических исследований, например, обнаружило, что «выход на пенсию улучшает как здоровье, так и удовлетворенность жизнью», отчасти за счет учета количества людей, которые вынуждены выходить на пенсию из-за проблем со здоровьем. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Однако здесь есть серьезная оговорка. Относительно немногие люди имеют финансовые ресурсы, чтобы поддержать продленный выход на пенсию. Хотя вы действительно получаете право на социальное обеспечение в возрасте 62 лет, на самом деле вы не имеете права на получение полного ежемесячного пособия до тех пор, пока несколько лет спустя, а для тех, кто родился между 1943 и 1954 годами, этого не произойдет до 66 лет.

Если вы подадите заявку на получение пособия в 62 года, вы получите только 75% от полной суммы, что компенсирует тот факт, что вы будете получать чеки в течение более длительного периода времени.Выгода для вашего супруга тоже пострадает. Они получат только 35% от вашей полной пенсионной суммы по сравнению с 50%, если вы подождете как минимум до 66 лет.

Скорее всего, вам понадобится большое яйцо, чтобы пополнить ваши фонды социального страхования, особенно если вы повесите его очень рано. Традиционно считается, что вам понадобятся в 25 раз больше ваших годовых расходов (за вычетом социального обеспечения), чтобы не переживать свои деньги. И чем раньше вы выйдете на пенсию, тем больше вам понадобится. Помните также, что вы не будете иметь право на участие в программе Medicare, пока не достигнете 65-летнего возраста, поэтому вы почти наверняка столкнетесь с большими расходами из собственного кармана, если вам придется оформить медицинское страхование самостоятельно.Взаимодействие с другими людьми

Лицо, подающее заявку на это в соответствии с Законом о доступном медицинском обслуживании (ACA), платит в среднем 456 долларов в месяц в виде страховых взносов. Напротив, стандартный страховой взнос по части B программы Medicare в 2021 году составляет 148,50 долларов в месяц, и это дает вам покрытие с относительно низкая франшиза в размере 203 долларов в год. Однако, чтобы быть хорошо защищенной, вам также необходимо участвовать в программе Medigap и в вашем покрытии рецептурных лекарств.

Вы не можете получить страховое покрытие Medicare, пока вам не исполнится 65 лет, поэтому план досрочного выхода на пенсию должен учитывать значительные расходы на медицинское обслуживание.

Обычный выход на пенсию: от 66 до 70 лет

Для многих людей старше 60 лет — это золотая середина выхода на пенсию: вы достаточно взрослые, чтобы накопить хороший финансовый резерв, и достаточно молоды, чтобы наслаждаться годами без работы. Тот факт, что вы получите полную выплату по социальному обеспечению в возрасте 66 лет, может иметь огромное значение, особенно если вы относительно здоровы и, вероятно, у вас средний или более продолжительный пенсионный период.

Ожидание также дает вам несколько дополнительных лет, чтобы укрепить ваши инвестиционные счета с налоговыми льготами.Инвесторы, которым исполнилось 50 лет, могут внести дополнительный взнос в свой 401 (k) или IRA. В 2020 и 2021 годах инвесторы в возрасте 50 лет и старше могут внести 7000 долларов в традиционную IRA или Roth IRA. Если вы используете 401 (k) для накопления на пенсию, вы можете отложить до 26000 долларов в год по зарплате по достижении 50-летнего возраста. Кроме того, те, кто ждет, пока им не исполнится 65 лет, имеют право на участие в программе Medicare, что, как правило, составляет лишь небольшую часть стоимости индивидуальных планов страхования для пожилых людей.

Поздний выход на пенсию: возраст 70 лет и старше

Если вам нравится то, чем вы зарабатываете на жизнь, преимущества работы до 70 лет очевидны.Для всех остальных длительная карьера может показаться последней вещью, которую вы когда-либо хотели бы.

Тем не менее учитывайте преимущества. Во-первых, у вас будет больше времени, чтобы накопить свои сбережения. Вы также получите максимально возможную выплату по социальному обеспечению. Размер пособия увеличивается пропорционально, пока вы не достигнете возраста 70 лет, когда он составит 132% от вашей полной суммы. В результате, если вы хорошо спланируете, у вас будет больше денег, чтобы заниматься тем, что вы действительно любите, и вы » у вас будет меньше забот о том, чтобы пережить ваши активы.

Конечно, отсрочка выхода на пенсию — не всегда выбор по разным причинам. Национальный институт пенсионного обеспечения подчеркивает, насколько многие американцы не готовы к выходу на пенсию, отмечая, что «четыре из пяти работающих американцев имеют доход менее одного года, сохраненный на пенсионных счетах», а «57% не владеют никакими активами пенсионных счетов». Удачный ход? «Когда включены все работающие люди, а не только люди с пенсионными счетами, средний баланс пенсионных счетов составляет 0 долларов.»Ой.

Удачный ход? «Когда включены все работающие люди, а не только люди с пенсионными счетами, средний баланс пенсионных счетов составляет 0 долларов.»Ой.

Итог

Многие пожилые люди не могут дождаться того дня, когда они наконец решат прекратить свою карьеру. Тем не менее, постоянное беспокойство о финансах — не лучший способ провести свои последующие годы. Прежде чем решиться на пенсию, убедитесь, что у вас есть ресурсы, чтобы максимально использовать этот захватывающий новый этап жизни.

Женщины и пособия по социальному обеспечению

Однако важно понимать, что пособия по социальному обеспечению «гендерно нейтральны».«Мужчины и женщины с одинаковым доходом получат одинаковые пособия. Точно так же все, что вы прочитаете в этой колонке о женщине, которая получает пособие на основе трудового стажа ее мужа, также применимо к мужчине, который живет в семье, где его жена является основной кормилец.

В: Чем еще различается опыт мужчин и женщин в отношении социального обеспечения?

A: Одно из основных различий заключается в том, что женщины, как правило, получают пособия дольше мужчин, потому что они живут дольше мужчин.В 2012 году женщины, достигшие 65 лет, могли рассчитывать прожить в среднем еще 21,4 года (до 86,4 лет), тогда как мужчины могли ожидать в среднем еще 19,1 года (до возраста 84,1 лет).

Для женщин с ограниченными финансовыми ресурсами добавленные годы могут быть смешанным благом — жить дольше с меньшими деньгами на жизнь. Действительно, Служба социального обеспечения сообщает, что почти 50 процентов пожилых незамужних женщин, получающих пособия по социальному обеспечению, получают от них 90 или более процентов своего дохода.

См. Также: 9 способов выйти на пенсию в одиночку по социальному обеспечению

В: Что происходит с замужней женщиной, которая никогда не работала вне дома или не имеет достаточного количества рабочих кредитов Социального обеспечения, чтобы иметь право на получение пособия?

A: Социальное обеспечение обычно выплачивает ей супружеское пособие на основе трудового стажа ее мужа. Когда ее муж выходит на пенсию, она может получить сумму, равную 50 процентам его полного пенсионного пособия, если она дождется достижения своего собственного полного пенсионного возраста (FRA). (Для человека, родившегося между 1943 и 1954 годами, FRA — 66.)

Когда ее муж выходит на пенсию, она может получить сумму, равную 50 процентам его полного пенсионного пособия, если она дождется достижения своего собственного полного пенсионного возраста (FRA). (Для человека, родившегося между 1943 и 1954 годами, FRA — 66.)

Если женщина получает супружеское пособие в возрасте от 62 до FRA, оно будет уменьшено. Существуют особые правила для женщин, которые ухаживают за маленькими детьми или детьми-инвалидами или чьи супруги стали инвалидами. Вы можете найти более подробную информацию об этом в разделе Управления социального обеспечения о супружеских пособиях.

Как гендерное равенство влияет на выходящих на пенсию женщин?

За 100 лет после ратификации 19-й поправки женщины добились значительных и широко освещаемых успехов — как в абсолютном выражении, так и по сравнению с мужчинами — в образовании, занятости и заработках. Однако их пенсионному статусу уделялось гораздо меньше внимания.

Различия в экономическом статусе отдельных лиц или групп при выходе на пенсию могут быть связаны с различиями в доходах на рынке труда, пенсионных сбережениях, полученных из этих заработков, и другими факторами, включая семейное положение, ожидаемую продолжительность жизни, неприятие риска и финансовую проницательность.

Государственная политика, направленная на повышение статуса женщин при выходе на пенсию, должна быть сосредоточена на способах участия женщин на рынке труда и в программах накопления богатства, а также на конкретных пенсионных программах и пособиях.

По нескольким взаимосвязанным причинам средний заработок в течение жизни у женщин существенно ниже, чем у мужчин. В первую очередь женщины обеспечивают большую часть неоплачиваемого ухода за семьей, что может привести к тому, что женщины прервут свою карьеру, будут искать работу на рынке неполный рабочий день или работать на низкооплачиваемых работах для сохранения гибкости.Уход, предоставляемый женщинам в возрасте от 20 до 30 лет, когда формируется карьера и когда профиль возраста и заработка относительно высок, приводит к потере заработка в течение всей карьеры. Одно исследование показало, что женщина с одним ребенком зарабатывает в среднем на 28 процентов меньше за свою карьеру, чем женщина без детей, частично из-за отсутствия на работе. (Напротив, становление отцом обычно не снижает заработок мужчины.) Каждый дополнительный ребенок снижает средний заработок женщины еще на 3 процента. Женщины также чаще, чем мужчины, заботятся о своих стареющих родителях — ответственность, которая в основном ложится на женщин старше 50 лет.Люди, которые рано уходят с работы, чтобы ухаживать за родителем или другим престарелым родственником, теряют в среднем 142000 долларов в заработной плате.

Одно исследование показало, что женщина с одним ребенком зарабатывает в среднем на 28 процентов меньше за свою карьеру, чем женщина без детей, частично из-за отсутствия на работе. (Напротив, становление отцом обычно не снижает заработок мужчины.) Каждый дополнительный ребенок снижает средний заработок женщины еще на 3 процента. Женщины также чаще, чем мужчины, заботятся о своих стареющих родителях — ответственность, которая в основном ложится на женщин старше 50 лет.Люди, которые рано уходят с работы, чтобы ухаживать за родителем или другим престарелым родственником, теряют в среднем 142000 долларов в заработной плате.

Однако даже в рамках профессиональной деятельности женщины получают неравную оплату за аналогичный труд. Среди работников, занятых полный рабочий день и круглый год, в 2018 году средний заработок женщин составлял 81,1 процента от среднего заработка мужчин. С учетом возраста, образования, стажа работы, рода занятий, должности, местоположения и отрасли этот показатель возрастает до 94,6 процента. Поскольку эта оценка учитывает название должности и род занятий, она скрывает важные аспекты гендерного неравенства — социальные ограничения и предубеждения, ограничивающие возможности женщин для карьерного роста (т.д., продвижение по службе) и вынуждают женщин искать низкооплачиваемую работу. Разница в заработной плате варьируется в зависимости от профессии, но почти всегда в ущерб женщинам.

Поскольку эта оценка учитывает название должности и род занятий, она скрывает важные аспекты гендерного неравенства — социальные ограничения и предубеждения, ограничивающие возможности женщин для карьерного роста (т.д., продвижение по службе) и вынуждают женщин искать низкооплачиваемую работу. Разница в заработной плате варьируется в зависимости от профессии, но почти всегда в ущерб женщинам.

Прогрессивное налогообложение доходов семьи создает для замужних женщин серьезные препятствия для работы на оплачиваемой рабочей силе. Облагая налогом первый доллар дохода второго работника по той же предельной ставке налога, что и последний доллар дохода основного кормильца, налоговая система препятствует работе замужних женщин.

От заработка к пенсии Более низкие заработки на протяжении всей жизни приводят к снижению пенсионного богатства.Наиболее важным звеном является система социального обеспечения, которая обеспечивает более половины семейного дохода 52 процентам пожилых людей и не менее 90 процентов дохода 25 процентам пожилых людей. Женщины получают пособия по социальному обеспечению, которые в среднем получают 80 процентов мужчин. Размер пособия определяется исходя из 35 лет наибольшего заработка человека. Женщины с длительным перерывом в карьере рискуют остаться без 35 лет с положительным заработком, а разница в заработной плате, о которой говорилось выше, еще больше снижает размер пособий для женщин. Здесь также применяется наказание за материнство: рождение первого ребенка снижает размер пособия по социальному обеспечению (за счет уменьшения заработка) женщины в среднем на 16 процентов.Каждый дополнительный ребенок увеличивает разрыв на 2 процента. Женщины, которые уходят с работы, чтобы ухаживать за пожилым членом семьи, не только теряют заработную плату, но и теряют в среднем 131 000 долларов пожизненных пособий по социальному обеспечению. Супруги (или бывшие супруги, если брак длился более 10 лет) могут выбрать получение пособия на основе их собственного дохода или половину пособия своего супруга. Учитывая тенденции в сфере занятости, заработков и замужества, женщины все чаще предпочитают получать свои собственные пособия.

Женщины получают пособия по социальному обеспечению, которые в среднем получают 80 процентов мужчин. Размер пособия определяется исходя из 35 лет наибольшего заработка человека. Женщины с длительным перерывом в карьере рискуют остаться без 35 лет с положительным заработком, а разница в заработной плате, о которой говорилось выше, еще больше снижает размер пособий для женщин. Здесь также применяется наказание за материнство: рождение первого ребенка снижает размер пособия по социальному обеспечению (за счет уменьшения заработка) женщины в среднем на 16 процентов.Каждый дополнительный ребенок увеличивает разрыв на 2 процента. Женщины, которые уходят с работы, чтобы ухаживать за пожилым членом семьи, не только теряют заработную плату, но и теряют в среднем 131 000 долларов пожизненных пособий по социальному обеспечению. Супруги (или бывшие супруги, если брак длился более 10 лет) могут выбрать получение пособия на основе их собственного дохода или половину пособия своего супруга. Учитывая тенденции в сфере занятости, заработков и замужества, женщины все чаще предпочитают получать свои собственные пособия.

Женщины получают пособия по социальному обеспечению, которые в среднем получают 80 процентов мужчин.

Более низкий заработок на протяжении всей жизни также снижает сумму богатства, которое женщины могут накопить с помощью пенсионных планов, спонсируемых работодателем, которые бывают двух форм — планы с установленными выплатами (DB) и планы с установленными взносами (DC). Как правило, в плане DB пенсионные пособия выплачиваются в виде ренты и зависят от стажа работы и заработной платы работника. В планах DC сотрудник вносит средства на индивидуальный счет (при этом работодатель потенциально может сделать соответствующий взнос или другой взнос).Преимущества плана DC возникают за счет взносов и доходов, которые накапливаются с течением времени. В течение последних нескольких десятилетий планы DC (включая 401 (k) s) все чаще заменяли планы DB, которые теперь распространены только для государственных служащих и работников, входящих в профсоюзы.

Отход от планов DB помог женщинам в ключевом смысле: планы DB предназначены для тех, кто имеет долгую непрерывную карьеру. Льготы обычно не переходят сразу же и обычно «пополняются». То есть им требуется несколько лет пребывания на рабочем месте, чтобы получить какое-либо пособие, а длительное пребывание на рабочем месте вознаграждается несоразмерно большими выгодами.Несмотря на то, что разрыв между продолжительностью работы для мужчин и женщин со временем сократился, мужчины по-прежнему имеют более продолжительный стаж работы. Планы DB были разработаны, чтобы помочь работникам с карьерной работой (которые несколько десятилетий назад были почти исключительно мужчинами). В результате женщины-пенсионеры на две трети реже получают аннуитет и пенсионный доход, зависящий от работодателя, а среди получателей пособия для женщин в среднем составляют две трети от среднего для мужчин.

Планы DC, как правило, менее структурированы вокруг продолжительности работы и переносимы. Работники немедленно получают право на собственные взносы и могут брать с собой свои счета при разделении работы, что лучше соответствует стилю работы женщин. По состоянию на 2012 год, мужчины и женщины, работающие полный рабочий день в частном секторе круглый год, имели почти равный доступ к планам постоянного тока (45 и 46 процентов, соответственно) и равные доли участия (81 процент). Данные Vanguard показывают, что в 2016 году средний остаток на счете для женщин составлял две трети от среднего для мужчин, но почти вся эта разница была результатом разницы в заработной плате, а не сберегательного поведения с учетом заработка.

Работники немедленно получают право на собственные взносы и могут брать с собой свои счета при разделении работы, что лучше соответствует стилю работы женщин. По состоянию на 2012 год, мужчины и женщины, работающие полный рабочий день в частном секторе круглый год, имели почти равный доступ к планам постоянного тока (45 и 46 процентов, соответственно) и равные доли участия (81 процент). Данные Vanguard показывают, что в 2016 году средний остаток на счете для женщин составлял две трети от среднего для мужчин, но почти вся эта разница была результатом разницы в заработной плате, а не сберегательного поведения с учетом заработка.

Во-вторых, планы DC часто требуют от участников принятия активных решений относительно своего вклада, инвестирования, вывода средств, распределения и пролонгации. Автоматические подходы к регистрации, эскалации, распределению инвестиций и т. Д. Помогли людям управлять этими счетами, но работники по-прежнему несут ответственность за обеспечение достаточности собственных сбережений. Однако в целом женщины менее грамотны в финансовом отношении, чем мужчины, хотя их финансовая грамотность повышается после смерти мужей.

Однако в целом женщины менее грамотны в финансовом отношении, чем мужчины, хотя их финансовая грамотность повышается после смерти мужей.

В-третьих, планы DC редко выплачивают пособия в виде стабильного ежемесячного дохода.Это причиняет боль женщинам, у которых, как обсуждается ниже, ожидаемая продолжительность жизни больше, чем у мужчин. В соответствии с планом DB женщины и мужчины с одинаковым доходом получают равные ежемесячные выплаты, даже если ожидается, что женщины будут жить дольше.

От пенсионного богатства к пенсионному обеспечениюПри данном уровне благосостояния женщины сталкиваются с рядом препятствий по сравнению с мужчинами в поддержании уровня жизни на пенсии.

Женщины, как правило, живут дольше мужчин, и поэтому им часто приходится использовать свое пенсионное богатство в течение более длительного периода времени.В 2020 году средняя продолжительность жизни в возрасте 65 лет составляет 21,1 года для женщин и 18,6 года для мужчин. (Разрыв между мужчинами и женщинами довольно постоянен для разных расовых и этнических групп.) В результате при заданном уровне пенсионного богатства в возрасте 65 лет женщины могут позволить себе потреблять примерно на 7 процентов меньше в год, чем мужчины. У женщин больше шансов остаться без пенсионных сбережений, особенно потому, что пожилые женщины с большей вероятностью будут выжившим партнером, живущим на меньший доход от системы социального обеспечения и с медицинскими счетами своего партнера.Возможно, в ответ на это женщины старше 55 лет все чаще остаются в составе рабочей силы. (Пожилые мужчины тоже, но их рост меньше.) Более продолжительная работа дает людям больше времени, чтобы откладывать их на пенсию, и сокращает время, необходимое им для того, чтобы полагаться исключительно на пенсионные сбережения.

(Разрыв между мужчинами и женщинами довольно постоянен для разных расовых и этнических групп.) В результате при заданном уровне пенсионного богатства в возрасте 65 лет женщины могут позволить себе потреблять примерно на 7 процентов меньше в год, чем мужчины. У женщин больше шансов остаться без пенсионных сбережений, особенно потому, что пожилые женщины с большей вероятностью будут выжившим партнером, живущим на меньший доход от системы социального обеспечения и с медицинскими счетами своего партнера.Возможно, в ответ на это женщины старше 55 лет все чаще остаются в составе рабочей силы. (Пожилые мужчины тоже, но их рост меньше.) Более продолжительная работа дает людям больше времени, чтобы откладывать их на пенсию, и сокращает время, необходимое им для того, чтобы полагаться исключительно на пенсионные сбережения.

Уровень бедности среди женщин увеличивается с возрастом — с 8,6 процента среди женщин в возрасте от 65 до 69 лет до 13,5 процента среди женщин в возрасте 80 лет и старше — и тесно связан с семейными обстоятельствами. В 2017 году среди пожилых женщин уровень бедности составлял 4 человека.3 процента для состоящих в браке, 13,9 процента для вдов, 15,8 процента для разведенных женщин и 21,5 процента для никогда не состоявших в браке женщин. Все больше и больше женщин, выходящих на пенсию, разводятся или не замужем. В каждой группе семейного положения женщины с детьми имели более высокий уровень бедности, чем женщины без детей, что не характерно для мужчин.

В 2017 году среди пожилых женщин уровень бедности составлял 4 человека.3 процента для состоящих в браке, 13,9 процента для вдов, 15,8 процента для разведенных женщин и 21,5 процента для никогда не состоявших в браке женщин. Все больше и больше женщин, выходящих на пенсию, разводятся или не замужем. В каждой группе семейного положения женщины с детьми имели более высокий уровень бедности, чем женщины без детей, что не характерно для мужчин.

Хотя гендерное неравенство является широко распространенной проблемой, имеющей глубокие культурные корни, узкая экономическая политика может помочь уменьшить неравенство между мужчинами и женщинами.Но установление пенсионной системы, которая не была разработана с учетом опыта женщин, потребует значительных изменений не только в политике выхода на пенсию, но и в практике и политике на рынке труда.

Установление пенсионной системы, которая не была разработана с учетом опыта женщин, потребует значительных изменений не только в пенсионной политике, но и в практике и политике на рынке труда.

Сделать оплачиваемую работу более доступной для женщин — это ключевой шаг.Во-первых, надежная федеральная программа оплачиваемых семейных и медицинских отпусков позволит людям откладывать на пенсию и зарабатывать кредиты социального обеспечения, одновременно обеспечивая уход за детьми и родственниками. В рамках такой программы работодатели будут обязаны предоставлять сотрудникам определенное количество оплачиваемого отпуска для ухода за ребенком, отпуска по уходу за ребенком и периодов болезни. Такие программы уже есть в восьми штатах и округе Колумбия. Во-вторых, в рамках кредита социального обеспечения, осуществляющего уход, правительство будет определять стоимость работы по уходу, которая будет использоваться как часть расчета пособия по социальному обеспечению.Великобритания, Франция, Германия и Швеция предоставляют кредиты лицам, обеспечивающим уход, на государственные пенсии, и президент Трамп и бывший вице-президент Байден призвали США принять версию этой политики. В-третьих, субсидирование высококачественных услуг по уходу за детьми позволит большему количеству матерей остаться на рынке труда. В-четвертых, реформа налогового кодекса с целью предоставления налоговой льготы второму получателю или налогообложения физических лиц, а не семей, улучшит стимулы для замужних женщин к работе.

В-третьих, субсидирование высококачественных услуг по уходу за детьми позволит большему количеству матерей остаться на рынке труда. В-четвертых, реформа налогового кодекса с целью предоставления налоговой льготы второму получателю или налогообложения физических лиц, а не семей, улучшит стимулы для замужних женщин к работе.

Система пенсионных накоплений открывает множество возможностей для реформирования.В то время как женщины все чаще работают на работодателей, предлагающих пенсионные планы, женщины по-прежнему составляют большинство из примерно 55 миллионов рабочих в США, которые не имеют права или не охвачены планом, спонсируемым работодателем. Принятие общенациональной автоматической программы IRA могло бы предоставить большинству этих работников (а также другим работникам, занятым неполный рабочий день и работникам с более низкой заработной платой) право участвовать в льготной с точки зрения налогообложения программе выхода на пенсию на рабочем месте. Уже сейчас все большее число штатов запускают свои собственные автоматические IRA. Расширение налоговой льготы для вкладчиков, чтобы сделать их возмещаемыми и обеспечить более высокие эффективные соответствующие ставки, повысит отдачу от сбережений для женщин с низкими и средними доходами.

Расширение налоговой льготы для вкладчиков, чтобы сделать их возмещаемыми и обеспечить более высокие эффективные соответствующие ставки, повысит отдачу от сбережений для женщин с низкими и средними доходами.

Укрепление системы социальной защиты — третий важный компонент реформы. Например, увеличение пособий по дополнительному страховому доходу для сокращения разрыва между доходом от социального обеспечения и порогом бедности может вывести из бедности почти 5 миллионов пожилых людей, большинство из которых составляют женщины. Повышенная поддержка со стороны программ Medicare и Medicaid в отношении ухода за пациентами в конце жизни может облегчить стресс для вдов. Наконец, тщательный пересмотр и реформа законов о разводе могут помочь женщинам лучше подготовиться к удовлетворению финансовых потребностей.

Хотя различия в экономических результатах между мужчинами и женщинами значительны, со временем они сокращаются. Политики могут ускорить эти изменения и способствовать достижению гендерного равенства.

Об авторах

Грейс Энда

Старший научный сотрудник

Грейс Энда — старший научный сотрудник программы экономических исследований в Брукингсе.

Уильям Дж. Гейл

Арджай и Фрэнсис Феаринг Миллер Председатель — Федеральная экономическая политика

Уильям Гейл — заведующий кафедрой Федеральной экономической политики Арджая и Фрэнсис Миллер и старший научный сотрудник программы экономических исследований в Институте Брукингса. Он является директором проекта пенсионного обеспечения, а в настоящее время является президентом Национальной налоговой ассоциации.Он также является со-директором Центра налоговой политики, совместного предприятия Института Брукингса и Института урбанистики. Исследования Гейла сосредоточены на налоговой политике, фискальной политике, пенсиях и сберегательном поведении. Он является соредактором нескольких книг и автором книги «Фискальная терапия: лечение долговой зависимости Америки и инвестирование в будущее», (Oxford University Press, 2019). С 2006 по 2009 год он занимал должность вице-президента Брукингса и директора программы экономических исследований. До прихода в Брукингс в 1992 году он был доцентом факультета экономики Калифорнийского университета в Лос-Анджелесе и старшим экономистом Совета экономических советников при президенте Джордже Х.У. Буш.

С 2006 по 2009 год он занимал должность вице-президента Брукингса и директора программы экономических исследований. До прихода в Брукингс в 1992 году он был доцентом факультета экономики Калифорнийского университета в Лос-Анджелесе и старшим экономистом Совета экономических советников при президенте Джордже Х.У. Буш.пособий по социальному обеспечению для женщин — NCPSSM

ИСТОРИЯ

Социальное обеспечение — это программа, которая жизненно важна для всех американцев, но особенно важна для финансовой безопасности женщин. Женщины живут дольше мужчин; в среднем женщины сегодня, достигшие 65 лет, живут дольше мужчин на 2,5 года. Эти дополнительные годы долголетия увеличивают риск того, что женщины переживут свои сбережения или что их пенсии могут потерять покупательную способность.

Кроме того, женщины реже, чем мужчины, получают пенсию, предоставляемую работодателем. В среднем пенсию получают 32 процента женщин по сравнению с 34 процентами мужчин. Более того, когда у женщин есть пенсии, они, как правило, в среднем меньше пенсий, получаемых мужчинами. Проще говоря, при выходе на пенсию женщины в значительной степени зависят от пособий, которые они получают от социального обеспечения. Эти пособия длятся всю жизнь и, в отличие от многих пенсий, корректируются с учетом роста инфляции. В 2017 году 48 процентов пожилых незамужних женщин, получающих социальное обеспечение, получали от него 90 или более процентов своего общего дохода.В 2018 году служба социального обеспечения вывела из бедности 8,7 миллиона женщин.

Более того, когда у женщин есть пенсии, они, как правило, в среднем меньше пенсий, получаемых мужчинами. Проще говоря, при выходе на пенсию женщины в значительной степени зависят от пособий, которые они получают от социального обеспечения. Эти пособия длятся всю жизнь и, в отличие от многих пенсий, корректируются с учетом роста инфляции. В 2017 году 48 процентов пожилых незамужних женщин, получающих социальное обеспечение, получали от него 90 или более процентов своего общего дохода.В 2018 году служба социального обеспечения вывела из бедности 8,7 миллиона женщин.

Женщины заслуживают адекватного пенсионного дохода, независимо от того, проводят ли они свою трудовую жизнь дома, на оплачиваемой работе или в сочетании того и другого. Национальный комитет поддерживает изменения, которые гарантируют получение пособий для женщин, особенно наиболее нуждающихся, и улучшают равенство в пособиях между парами с одним и двумя работниками.

ОПИСАНИЕ ПРЕИМУЩЕСТВ

Женщина, проработавшая достаточный период времени на работе, покрываемой социальным страхованием, получает право на собственное пособие по социальному обеспечению. Если она замужем, она также может иметь право на пособие супругу или вдове на основании данных о доходах ее мужа или жены.

Если она замужем, она также может иметь право на пособие супругу или вдове на основании данных о доходах ее мужа или жены.

Замужняя женщина, не имеющая права на социальное обеспечение на основании ее собственного трудового стажа, может получать пособие на супруга или вдову. Замужняя женщина, имеющая право на собственное пособие по социальному обеспечению, может получать часть пособия супругу или вдове, если оно превышает ее собственное пособие. Другими словами, она может получать свое пособие плюс разницу между своим пособием и пособием супругу или вдове.В соответствии с «компенсацией государственной пенсии» женщина, работающая на государственной службе, не покрываемой социальным страхованием, может получать пособие на супругу или вдову социального обеспечения только в том случае, если оно превышает две трети ее государственного аннуитета.

Если женщина разведена до 10 лет брака, она имеет право только на получение собственного пособия по социальному обеспечению. Если развод происходит после 10 или более лет брака, незамужняя разведенная женщина имеет право на получение пособия от того же супруга или пережившего супруга, которое она получила бы, если бы не было развода. Если женщина повторно выходит замуж после 60 лет (50 в случае инвалидности), она все равно может получать пособие на переживание супруги.

Если женщина повторно выходит замуж после 60 лет (50 в случае инвалидности), она все равно может получать пособие на переживание супруги.