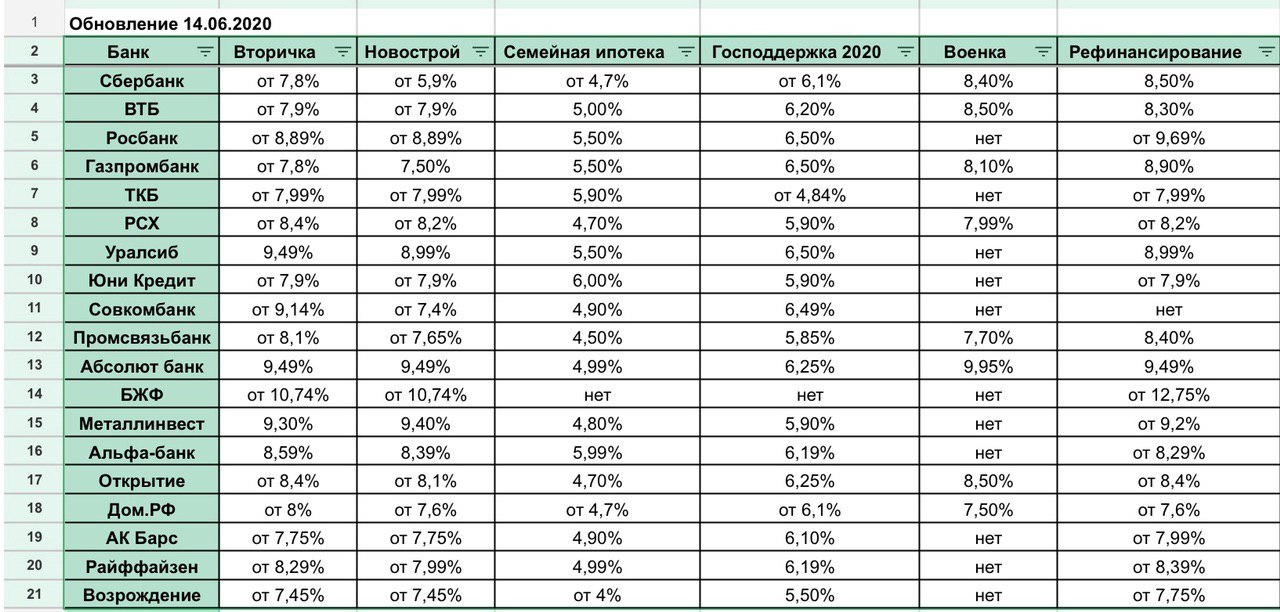

Военная ипотека с плохой кредитной историей — как избежать отказа

Программа ипотечного кредитования жилья для военнослужащих с помощью НИС успешно работает с 2005 года.

Именно благодаря доступной ипотеке огромное число военных и их семей обрели собственный дом без ожидания в очереди на дома, которые строило Министерство обороны. Но для получения средств на жилье необходимо обращаться к посредникам — банкам. Именно банк решает, давать ли конкретному военнослужащему кредит на жилье или нет. А банки имеют свои требования не только к жилью, но и к заемщикам.

Доверие и военный мундир

Влияет ли кредитная история на военную ипотеку? Безусловно, да.

И плохая КИ может сделать вас персоной нон-грата для большинства кредитных организаций в России. С одной стороны, выплату денег по военной ипотеке осуществляет государство, что является лучшей гарантией возврата по жилищному кредиту для банка.

С другой стороны, военная ипотека выплачивается 20 лет, и если заемщик по каким-либо причинам покидает ряды российской армии и начинает работать на негосударственной должности, ежемесячные платежи становятся полностью его заботой.

Просрочки по платежам, конфликтные отношения с сотрудниками банка-кредитора, которые могли быть допущены в юности и быстро забылись, могут сослужить военнослужащему плохую службу в момент, когда он захочет получить собственное жилье.

Обычно в первую очередь за военной ипотекой обращаются в крупные банки федерального значения. Но именно у них очень жесткая система скоринга, которая приводит к отсеву неблагонадежных заемщиков.

Как избежать отказа по ипотеке с плохой кредитной историей

Военную ипотеку с плохой кредитной историей получить сложно, но можно.

Не стоит отчаиваться, нужно попытаться решить вопрос с другой стороны. Вот несколько простых советов, которые помогут вам исправить свое кредитное резюме:

- заведите кредитную карту, совершайте по ней покупки и исправно выплачивайте проценты;

- попробуйте взять потребительский кредит в том банке, в который планируете обратиться за ипотекой.

Если не получится, возьмите товарный кредит в любом другом банке — это нужно для улучшения вашей КИ;

Если не получится, возьмите товарный кредит в любом другом банке — это нужно для улучшения вашей КИ; - продвижение по службе также может поспособствовать росту доверия со стороны банка;

- вы можете также стать поручителем по небольшому кредиту, если уверены в заемщике на 100%.

Если не получится, возьмите товарный кредит в любом другом банке — это нужно для улучшения вашей КИ;

Если не получится, возьмите товарный кредит в любом другом банке — это нужно для улучшения вашей КИ;Как видите, все предельно просто: планомерно используйте все имеющиеся возможности для того, чтобы показать свою лояльность к системе кредитования

Не ведитесь на обещания сомнительных фирм о том, что за скромное вознаграждение они исправят вашу кредитную историю или скажут, какие банки выдадут вам кредит с любой КИ. Часто неудачи притупляют внимание людей, и они легко попадают на удочку мошенников.

Помните, кредитная история не подлежит изменению, и срок ее хранения — от 15 лет.

Поэтому все подобные обещания гроша ломаного не стоят.

А вдруг все-таки откажут?

Если вы:

- обошли все банки, но так и не получили одобрения;

- не хотите гадать, дадут ли вам военную ипотеку с плохой кредитной историей;

- уверены, что есть профессионалы, которые за разумную плату помогут вам обрести собственное жилье.

Значит вам нужно обратиться за помощью к ипотечному брокеру. Эта профессия относительно недавно появилась в России, но многие люди совершенно разного достатка и социального положения уже успели оценить ее пользу.

кредитный брокер поможет получить военную ипотеку с плохой КИИпотечный брокер имеет прямые связи с банками, что дает ему возможность получать лучшие условия для своих клиентов. Кроме того, ипотечный брокер знает ситуацию на рынке в целом и чаще всего может предложить потенциальному заемщику не один, а несколько вариантов.

Согласитесь, гораздо интереснее выбирать, чем пытаться получить одобрение на каких угодно условиях.

В Петербурге помощь в получении военной ипотеки оказывает фирма «Ипотекарь». Эта компания уже помогла огромному количеству россиян решить жилищный вопрос с помощью выгодной ипотеки. «Ипотекарь» — это:

- большое количество банков-партнеров;

- гарантированное одобрение в трех банках;

- вся бумажная работа выполняется без вашего участия;

- вознаграждение компания получает по факту сделки.

Тратьте время с умом — обращайтесь за помощью в «Ипотекарь»!

Shape Copy 9Ипотека с плохой кредитной историей — попытка не пытка

Свой дом с участком для военнослужащих

Shape Copy 8Cпроси.дом.рф – Консультационный центр ДОМ.РФ

#ИЖС #Кредитные каникулы #Программа 450 #Ипотека #IT-ипотека #Льготы #Продажа

Инструкции

Подробные инструкции о жилье на все случаи жизни

СервисыПолезные онлайн-сервисы

Вопросы и ответы

Все ответы на ваши вопросы о жильe

Видео

Познавательные видео о недвижимости и госпрограммах

Меры поддержки

Узнать обо всех доступных мерах господдержки и льготах

Тесты

Проверьте ваши знания об ипотеке и недвижимости

ИЖС: от покупки земли

до готового частного дома

Финансовая грамотность

Онлайн игра по финансовой грамотности

Бесплатный

обучающий курс

«Как построить дом

от А до Я»

Онлайн

Калькулятор

Рассчитать

Льготы

Проверьте статус заявления на участие в «программе 450»

Проверить статус

Ипотека

Льготная ипотека до 8% на новостройки и ИЖС

Государственная поддержка

Кредитные каникулы для мобилизованных

Узнать подробнее

Оценка жилья

Узнайте, сколько стоит ваша квартира

Оценить

ЖСК. Вступить, создать и выбрать объект

Вступить, создать и выбрать объект

Условия программы льготной ипотеки для IT-специалистов

Как взять ипотеку с господдержкой по ставке до 8%?

Как воспользоваться «Семейной ипотекой»?

Помощь многодетным семьям в погашении ипотеки

Сельская ипотека: вопросы и ответы

Условия программы Дальневосточная ипотека

Как получить бесплатную консультацию о жилье?

Все инструкции Ваши вопросыВсе вопросы#Мобилизация #Программа 450 #Ипотека #Общие вопросы #Льготы #Эксплуатация #Продажа #Оформление собственности #Федеральные программы поддержки #Аренда #Покупка #Меры поддержки

До какого числа передаются показания счетчиков воды?

Как вызвать сантехника по месту жительства?

Как связаться с единой диспетчерской службой?

Когда отключат отопление?

Можно ли получить налоговый вычет при покупке или при продаже автомобиля?

Когда налоговая перечислит налоговый вычет?

Что такое домокомплект?

Что такое градостроительный план земельного участка?

Нужно ли платить взносы садоводству, если не пользуешься участком?

На каких условиях можно получить Сельскую ипотеку на приграничных территориях?

Какие льготы по ипотеке могут получить семьи с детьми инвалидами

Что такое договор ипотеки?

Можно ли отказаться от доли в квартире?

Как наследовать квартиру с неузаконенной перепланировкой?

Как наследовать квартиру, которая находится в ипотеке?

Могут ли военнослужащие претендовать на Дальневосточную ипотеку под 2%?

Если медработник работает в частной больнице, то может ли он участвовать в программе Дальневосточная ипотека?

Может ли директор школы или заведующий детского сада оформить дальневосточную ипотеку?

Можно ли повторно участвовать в программе «Дальневосточная ипотека»?

Что такое дом блокированной застройки?

Что такое доходный дом?

Что такое кадастровая стоимость земельного участка?

При каких условиях военнослужащий может получить жилищную субсидию?

Будет ли квартира, приобретенная по военной ипотеке, при разводе делиться между супругами (один из супругов военный)?

Я мобилизован. Как представить декларацию за 2022 год по продаже недвижимости?

Как представить декларацию за 2022 год по продаже недвижимости?

Простит ли банк ипотеку в связи с частичной мобилизацией?

Как платить мобилизованному за жилищно-коммунальные услуги?

Есть ли налоговые льготы по транспортному и земельному налогам для военнослужащих?

Собственником квартиры является мобилизованный гражданин, ФНС прислала уведомление об оплате налога за квартиру. Как оплатить?

Как распорядиться недвижимостью, если призван на военную службу по частичной мобилизации?

Что будет с взысканием долгов по кредитам и займам мобилизованных граждан?

Список российских городов-миллионников

Могут ли родственники подать заявление на получение кредитных каникул или реструктуризацию долга мобилизованного гражданина?

Какие есть ограничения для получения кредитных каникул для военнослужащих и мобилизованных?

Должен ли мобилизованный оплачивать штрафы за долги по ЖКХ?

Что будет с кредитами мобилизованных?

Какие платежи можно не оплачивать, если тебя мобилизовали?

Может ли жена мобилизованного получить кредитные каникулы или оформить реструктуризацию, если является созаемщиком или поручителем?

Смогу ли я получить кредитные каникулы или реструктуризировать свой долг, если я сейчас возьму ипотеку и меня мобилизуют?

Мобилизовали моего мужа, могу ли я получить отсрочку по кредиту?

Как принимать квартиру, если новостройка сдана, а дольщик мобилизован?

Могу ли я оплачивать ипотечный кредит, находясь за рубежом?

Какие банки предлагают кредитные каникулы призывникам?

Можно ли продать ипотечную квартиру по доверенности?

Предусмотрены ли кредитные каникулы для мобилизованных граждан?

Как отказаться от права собственности на недвижимость?

Когда включают отопление в домах?

Где посмотреть основные показатели национального проекта «Жилье и городская среда»?

Можно ли по программе IT-ипотеки приобрести квартиру по договору уступки по ДДУ от физического лица?

Как узнать, кто запрашивал информацию о моей кредитной истории?

Кадастровый инженер: кто он, чем занимается, как выбрать?

Как снести объект недвижимости и снять его с кадастрового учета?

Почему после продажи квартиры у граждан-банкротов остаются долги по коммунальным платежам?

Как узнать кадастровую стоимость недвижимости и чем она отличается от рыночной?

Как узнать, кто запрашивал информацию о вашей недвижимости?

Какой предельный возраст для заемщика по программе IT-ипотеки?

Как узнать историю объекта недвижимости?

Можно ли изменить вид разрешенного использования у садового участка?

Нужно ли регистрировать недвижимость в Росреестре, если право собственности признано судом?

Что делать собственнику при переименовании улицы?

До какого возраста дают ипотеку?

Как подать договоры аренды и найма в Росреестр?

Что такое хостел?

Почему отключают горячую воду?

Популярные вопросы о программе помощи многодетным семьям

Популярные вопросы об оформлении дарственной на квартиру

Популярные вопросы о программе «Дальневосточная ипотека»

Популярные вопросы о наследстве

Популярные вопросы о материнском капитале

Популярные вопросы о льготных ипотечных программах

Популярные вопросы о налогах при продаже квартиры

Популярные вопросы о налоговом вычете

Популярные вопросы об ипотеке 8%

Как получить временную прописку?

Можно ли использовать материнский капитал в семейной ипотеке?

Как продать квартиру, обремененную ипотекой?

У меня нет временной регистрации в городе. Какой за это штраф?

Какой за это штраф?

Я не помню, приватизирована ли моя квартира. Как это выяснить?

Можно ли перевести ипотечный кредит на одного заемщика после развода?

Можно ли уточнить капитальный и текущий ремонт в договоре с наймодателем?

Как получить выписку из реестра требований кредиторов?

Если у нас квартира 31 кв. м на 4 человека, можем ли мы улучшить свои жилищные условия?

Можно ли оформить предварительный договор купли-продажи вместо ДДУ для ипотечного кредита?

Можно ли взять обычную ипотеку, а потом рефинансировать по семейной ипотеке?

Имею ли я право прописать в квартиру кого-то без приватизации квартиры?

Законно ли поступает застройщик, если просит оплатить квартиру по ДДУ и оплатить заключение самого договора?

Можно ли рефинансировать ипотеку в случае рождения первого ребенка?

Обязательно ли договор страхования должен быть заключен с тем же банком, который выдает ипотечный кредит?

Могу ли я рассчитывать на рассрочку платежа по ипотеке в случае банкротства строительной компании?

Можно ли рефинансировать по программе «Семейная ипотека» кредит, оформленный на апартаменты?

Как можно заключить договор дарения, если квартира, обремененная ипотекой, в залоге у ДОМ. РФ?

РФ?

Что такое договор управления многоквартирным домом?

Какие документы должен предоставить застройщик в момент сдачи объекта долевого строительства?

Если у меня есть жилье по договору социального найма, могу ли я приобрести дом или квартиру?

Как узнать остаток маткапитала?

Какие теплицы нужно ставить на кадастровый учет?

Как принимать квартиру у застройщика в 2022 году?

Как рассчитываются выплаты на детей от 8 до 17 лет?

Что такое комплексное освоение территорий?

Что такое стандарт комплексного развития территорий?

Все вопросы НовостиВсе новостиВыходные с пользой: подборка эфиров от ДОМ. РФ на актуальные темы

РФ на актуальные темы

Главные новости за неделю с 3 по 7 июля

Новые условия Сельской ипотеки в 2023 году

В бюро кредитных историй добавят данные о поручителях

Все новости Остались вопросы?Задавайте!Выберите категорию

Выберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Введите корректный e-mail

Максимальное количество символов — 300

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ. РФ»

РФ»

Задавайте!

Выберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Введите корректный e-mail

Максимальное количество символов — 300

Звоните по телефону 8 800 775-11-22Или закажите обратный звонокВыберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Это поле обязательно для заполнения

Это поле обязательно для заполнения

Плюсы и минусы рефинансирования кредита VA

Кредит VA, который делает домовладение более доступным для тысяч ветеранов, является одним из самых популярных военных льгот. После покупки дома с помощью кредита VA вы можете уменьшить ежемесячные платежи по ипотеке или изменить способ погашения дома.

После покупки дома с помощью кредита VA вы можете уменьшить ежемесячные платежи по ипотеке или изменить способ погашения дома.

Иногда вы можете снизить ежемесячный платеж по кредиту VA, рефинансировав его по более низкой процентной ставке или заменив кредит с регулируемой ставкой на кредит с фиксированной ставкой. Какой бы ни была причина рефинансирования вашей ипотеки VA, вы должны взвесить все за и против применительно к вашей ситуации.

Содержание- Следует ли вам рефинансировать ипотеку VA?

- Улучшился ли ваш кредитный рейтинг?

- Растут процентные ставки по ипотечным кредитам VA?

- У вас проблемы с оплатой?

- Вам нужно консолидировать другие долги?

- Вы зарабатываете больше денег?

- Плюсы рефинансирования кредита для виртуальных активов

- Минусы рефинансирования кредита для виртуальных активов

- Заключительные расходы

- Плата за финансирование рефинансирования для виртуальных активов

- Способы рефинансирования кредита VA

- Рефинансирование кредита VA на снижение процентной ставки

- Рефинансирование VA наличными

- Когда я могу рефинансировать кредит VA?

- Итак, вы должны рефинансировать свой кредит VA?

- Ошибки при рефинансировании ипотеки

Следует ли рефинансировать ипотеку VA?

Хотя рефинансирование имеет много потенциальных преимуществ, рефинансирование ипотечного кредита VA не всегда является хорошей идеей. Если вы рассматриваете возможность рефинансирования, вот несколько вещей, которые следует учитывать:

Если вы рассматриваете возможность рефинансирования, вот несколько вещей, которые следует учитывать:

Улучшился ли ваш кредитный рейтинг?

Поскольку процентная ставка по ипотечному кредиту частично определяется на основе вашего кредитного рейтинга FICO, если вы знаете, что ваш кредитный рейтинг значительно улучшился с момента подписания ипотечного кредита, имеет смысл рассмотреть вопрос о рефинансировании вашего ипотечного кредита. Улучшенный кредитный рейтинг должен предлагать лучшую процентную ставку. Хорошей новостью является то, что одобрение ипотечного кредита может со временем улучшить ваш кредитный рейтинг, если вы делаете регулярные платежи.

Если ваш кредитный рейтинг ухудшился после закрытия кредита VA, рефинансирование может быть не очень хорошей идеей, поскольку вы рискуете потенциально менее выгодными условиями.

Растут ли процентные ставки по ипотечным кредитам для ветеранов?

Рефинансирование с более низкой процентной ставкой с рефинансированием VA Streamline является отличным вариантом, если текущая ставка ниже, чем при закрытии кредита. Или, если у вас в настоящее время есть ипотека с регулируемой ставкой (ARM) и вы ожидаете повышения процентных ставок, вы можете попробовать перейти на ипотеку с фиксированной ставкой.

Или, если у вас в настоящее время есть ипотека с регулируемой ставкой (ARM) и вы ожидаете повышения процентных ставок, вы можете попробовать перейти на ипотеку с фиксированной ставкой.

Если у вас есть ипотечный кредит с фиксированной процентной ставкой, ваша процентная ставка останется неизменной на протяжении всего кредита, если только вы не рефинансируете его позже. Если у вас уже есть ипотека с фиксированной процентной ставкой, а процентные ставки растут, вы, вероятно, не захотите рефинансировать.

Иногда люди рефинансируют, несмотря на более высокую процентную ставку, если им нужно вывести капитал из своего дома с помощью рефинансирования с обналичиванием VA или изменить срок кредита — может быть, с 30 до 15 лет, чтобы они могли погасить его быстрее .

Щелкните здесь, чтобы проверить ставки по ипотечным кредитам для ветеранов в вашем регионе.

У вас проблемы с оплатой?

Если вы изо всех сил пытаетесь свести концы с концами, возможно, стоит рефинансировать ипотечный кредит, если вы можете снизить процентную ставку или сумму ежемесячного платежа. Это можно сделать путем рефинансирования остатка по ипотечному кредиту на новый 30-летний кредит. Более низкий баланс и более длительный срок погашения уменьшат ваши ежемесячные платежи. Если вы имеете право на более низкую процентную ставку, вы можете уменьшить ежемесячный платеж еще больше.

Это можно сделать путем рефинансирования остатка по ипотечному кредиту на новый 30-летний кредит. Более низкий баланс и более длительный срок погашения уменьшат ваши ежемесячные платежи. Если вы имеете право на более низкую процентную ставку, вы можете уменьшить ежемесячный платеж еще больше.

Вам нужно консолидировать другие долги?

Если вы обнаружите, что ваши кредитные карты или платежи по кредиту вышли из-под контроля, вы можете принять решение о вывозе части капитала из своего дома, чтобы погасить эти долги. Вы можете извлечь капитал из своего дома с рефинансированием обналичивания VA. После того, как вы использовали капитал дома для погашения долгов, у вас будет только один платеж за ваш дом каждый месяц, о котором нужно беспокоиться. Вы сэкономите деньги на выплате процентов, и вам будет проще отслеживать платежи.

Вы зарабатываете больше денег?

Не все рефинансирование ипотечных кредитов проводится для получения более низких выплат. Иногда люди получают более высокооплачиваемую работу или женятся, а затем заводят семью с двумя доходами. Предположим, вы направляете свой более высокий доход на более раннее погашение ипотеки. В этом случае вы можете решить рефинансировать ипотеку на 15-летний срок, а не на 30-летний. Вы сэкономите десятки тысяч долларов на процентах и получите свой дом бесплатно и намного быстрее.

Предположим, вы направляете свой более высокий доход на более раннее погашение ипотеки. В этом случае вы можете решить рефинансировать ипотеку на 15-летний срок, а не на 30-летний. Вы сэкономите десятки тысяч долларов на процентах и получите свой дом бесплатно и намного быстрее.

Плюсы рефинансирования кредита VA

Большинство людей рефинансируют в связи с тремя основными факторами: более низкая процентная ставка, более низкий ежемесячный платеж и доступ к наличным деньгам.

Снижение процентной ставки, скажем, с 6% до 3,5%, безусловно, привлекательно, поскольку позволяет сэкономить 200–300 долларов в месяц на оплате жилья.

Кроме того, многие заемщики VA могут быть заинтересованы в использовании собственного капитала с помощью рефинансирования VA наличными. Ветераны могут использовать эти средства для улучшения дома, погашения долгов, поездки в отпуск и так далее. Нет никаких ограничений на то, как вы можете использовать средства, которые вы получаете от собственного капитала.

Минусы рефинансирования кредита VA

Есть некоторые минусы, связанные с рефинансированием вашего дома, о которых домовладельцы не всегда знают. Это не означает, что вы не должны рефинансировать свой кредит VA, просто вам нужно знать об определенных реалиях. Давайте рассмотрим некоторые из потенциальных минусов рефинансирования вашего кредита VA.

Затраты на закрытие

Затраты на закрытие являются наиболее заметными и легко измеримыми затратами при рефинансировании. Как и в случае с кредитом на покупку VA, вам также необходимо будет заплатить комиссию за финансирование VA после рефинансирования, если вы не освобождены.

Один из самых популярных способов определить, оправдывают ли расходы на закрытие рефинансирование, — это разделить сумму расходов на закрытие на ежемесячную экономию. Этот период иногда называют «периодом повторного захвата». Например, если вы разделите 3000 долларов затрат на закрытие на 200 долларов в месяц, уменьшая ваш платеж за дом, вы увидите, что рефинансирование окупится всего за 15 месяцев.

Большинство финансовых экспертов скажут, что рефинансирование VA стоит делать, если вы можете возместить свои затраты на закрытие в течение 24-36 месяцев. Это особенно верно, если вы планируете находиться в доме в течение пяти лет или дольше. Вы не только возместите затраты на закрытие, уплаченные в течение первых двух или трех лет, но и будете получать реальную экономию каждый последующий год.

Плата за финансирование рефинансирования VAЕще одно соображение, которое вам необходимо учитывать, — это то, как плата за финансирование VA влияет на ваше рефинансирование. Вот разбивка по IRRRL и рефинансированию наличными:

| Тип рефинансирования VA | Комиссия за финансирование первого кредита VA | Финансирование Комиссия за второй кредит VA | |

| IRRRL (упрощенная ) | 0,5% | 0,5% | 9 3,3% 2 VA Ссуда на рефинансирование со снижением процентной ставки Ссуда на рефинансирование со снижением процентной ставки, или IRRRL, для тех, кто хочет рефинансировать существующий кредит VA в новый кредит VA. Чтобы претендовать на IRRRL, процентная ставка по вашему новому кредиту должна быть ниже, чем у вашего первоначального кредита, но более низкая процентная ставка часто является причиной, по которой люди выбирают рефинансирование. Вы также можете использовать этот вариант рефинансирования VA, чтобы переключиться с ипотеки с регулируемой ставкой на ипотеку с фиксированной ставкой. IRRRLs включает затраты на закрытие в ваш новый кредит, экономя ваши первоначальные расходы. VA Рефинансирование с обналичиванием Рефинансирование с обналичиванием VA также позволяет рефинансировать кредит VA из другого кредита VA или обычного кредита. Это отличный вариант для ветеранов и военнослужащих, которые еще не воспользовались своим пособием по программе VA и не хотят покупать для этого новый дом. Рефинансирование наличными также позволяет вам извлекать наличные деньги из собственного капитала дома, чтобы использовать их для ремонта, погашения долга или другой финансовой цели. Примечание. Если вы рефинансируете обычный кредит на кредит VA, кредиторы будут называть это «рефинансированием наличными», даже если вы не собираетесь выводить капитал из дома. Это просто потому, что вы не можете использовать рефинансирование VA с помощью обычного кредита . Вы не обязаны снимать наличные при использовании рефинансирования наличными. Помните, что недвижимость, которую вы хотите рефинансировать с помощью кредита VA, должна быть вашим основным местом жительства. Кроме того, в отличие от IRRRL, вы не можете включить затраты на закрытие в свой кредит с рефинансированием наличными. Когда я могу рефинансировать кредит VA? VA требует, чтобы вы ждали не менее 210 дней с момента первого платежа по первоначальной ипотеке, пока вы не сможете закрыть новый рефинансирование VA. Этот период ожидания известен как «приправа», и он может варьироваться в зависимости от кредитора. Некоторым кредиторам требуется 250 дней между вашим первым платежом по ипотечному кредиту и днем закрытия вашего рефинансирования VA. Итак,Должны ли вы рефинансировать свой кредит VA?Независимо от того, какой вид ипотечного кредита у вас есть, если процентные ставки сейчас хотя бы на один пункт ниже, чем они были, когда вы получили кредит, рефинансирование может стоить времени и усилий. Сравните сегодняшние ставки по ипотечному кредиту VA Ставки по кредиту VA Вы можете снизить свои ежемесячные платежи, рефинансируя на то же количество лет, что и ваша первоначальная ипотека. Тем не менее, это продлит срок, в течение которого вы будете производить платежи, и увеличит сумму, которую вы платите в виде общих процентов в течение срока действия ипотеки. Если вы платите больше, чем ежемесячный платеж, это позволит вам быстрее погасить ипотечный кредит и уменьшить общую сумму процентов, которые вы платите. Если у вас есть ARM, вы можете обнаружить, что ваша процентная ставка выше текущих фиксированных ипотечных ставок. В этом случае вы, вероятно, выиграете, рефинансировав ипотеку и получив более низкую фиксированную процентную ставку. Если у вас есть первая и вторая ипотека, рефинансирование в одну ипотеку может объединить ваши ежемесячные счета, помочь вам сэкономить деньги и упростить оплату счетов. Однако, если вы знаете, что через несколько лет переедете, рефинансирование может не иметь смысла, поскольку у вас не будет времени вернуть сбережения, особенно если вы прибавите годы к ипотеке. Ошибки при рефинансировании ипотечного кредитаЕсли у вас есть ипотечный кредит, срок давности которого превышает год, велики шансы, что вы сможете сэкономить деньги, рефинансировав свой ипотечный кредит. Но найдите время, чтобы изучить свои варианты, прежде чем подавать заявку на новый кредит, и убедитесь, что вы избегаете этих ошибок! 1. Не переоценивайте стоимость своего дома. Цены на жилье в некоторых районах страны до сих пор полностью не стабилизировались. Возможно, у вас не так много вариантов рефинансирования, если вы находитесь под водой в своем доме, или вам может потребоваться подать заявку на специальную программу рефинансирования, такую как программа «Сделать дом доступным». 2. Не зацикливайтесь только на процентных ставках. Не все займы создаются одинаково. Обязательно сравните предложения от каждого кредитора по срокам, имея в виду, что все кредиторы взимают различные комиссии и затраты на закрытие. Сравните комиссию кредитора, условия кредита и репутацию кредитора с вашим решением рефинансировать ипотечный кредит. Вы также можете получить более низкую процентную ставку, покупая баллы по ипотечному кредиту. Обязательно запускайте цифры. 3. Не пользуйтесь услугами первого попавшегося кредитора. Существуют тысячи кредиторов, но не все они созданы одинаково. Это хорошая идея, чтобы рассмотреть репутацию кредитора и будет ли ваш кредитор продолжать обслуживать вашу ипотеку или продавать ее инвесторам. Найдите лучшие ставки по ипотечным кредитам. Перед рефинансированием ипотечного кредита рекомендуем изучить различные варианты. Некоторые замечательные места для покупок с хорошими ставками по ипотеке включают Quicken Loans и Lending Tree. У нас также есть сравнительная таблица ипотеки на нашем сайте. 4. Рассмотрите все условия кредита. Многие заемщики рефинансируют в 30-летнюю фиксированную ипотеку вместо того, чтобы рассматривать другие варианты, такие как 20-летняя или 15-летняя фиксированная ставка, которые сократили бы срок кредита и значительно уменьшили бы сумму, уплачиваемую на проценты. Вот плюсы и минусы при сравнении 15-летней и 30-летней ипотеки. 5. 6. Бездействие. Текущие ставки по ипотечным кредитам отличные, но они могут быть или не быть в течение некоторого времени. Чем раньше вы зафиксируете свою ставку, тем раньше вы сможете начать экономить деньги и, что более важно, не упустите эту возможность. 7. Недооценка времени. Рефинансирование ипотечного кредита может занять много времени, в зависимости от нескольких факторов, таких как сумма, которую вы должны за свой дом, наличие нескольких залогов на дом, время года, то, являетесь ли вы самозанятым или нет, и другие факторы. Будьте готовы потратить несколько дней, чтобы сравнить ставки по ипотечным кредитам, оценить свой дом и запланировать закрытие. Примите во внимание все эти пункты, и вы, вероятно, сможете сэкономить много денег, рефинансируя свою ипотеку. Об авторе сообщенияРайан ГуинаРайан Гуина — основатель The Military Wallet. Он писатель, владелец малого бизнеса и предприниматель. Он прослужил более шести лет на действительной военной службе в ВВС США и в настоящее время является членом Национальной гвардии ВВС штата Иллинойс. Райан создал The Military Wallet в 2007 году после увольнения с действительной военной службы и с тех пор пишет о финансах, малом бизнесе и военных льготах. Избрано в: Письма Райана публиковались в следующих изданиях: Forbes, Military. Смотрите сообщения автора VA Рефинансирование кредита: что нужно знатьКредит VA является одной из самых популярных кредитных программ в США, предоставляя квалифицированным военным домовладельцам более низкие ставки и простой способ изменить условия их ипотеки. Кредит VA особенно привлекателен для имеющих право ветеранов, военнослужащих действительной военной службы и оставшихся в живых супругов из-за его эксклюзивных преимуществ, которые включают в себя возможность покупки дома без первоначального взноса или рефинансирования до 120% от стоимости их дома. Однако у тех, кто соответствует требованиям, часто возникают вопросы о правилах и требованиях, например о том, можно ли и когда вы можете рефинансировать кредит VA. Можете ли вы рефинансировать свой дом с кредитом VA?Да! У вас есть несколько вариантов рефинансирования ипотечного кредита VA. Позже мы рассмотрим каждый из этих типов кредитов, тип заемщика, для которого лучше всего подходит каждый вариант, и преимущества каждого варианта. Однако прямо сейчас мы рассмотрим некоторые общие вопросы. Как скоро вы сможете рефинансировать кредит VA?Чтобы рефинансировать с помощью жилищного кредита VA, вам необходимо выполнить требуемый период ожидания в 212 дней или 6 платежей — в зависимости от того, какой период больше. Вы можете рассчитывать на этот необходимый период ожидания независимо от того, какой вариант рефинансирования VA вы выберете. Преимущества рефинансирования кредита VA Для квалифицированных заемщиков с хорошей кредитной историей и ожидаемым долгосрочным пребыванием в своем доме рефинансирование кредита VA может иметь большой смысл.

Варианты рефинансирования VA При рефинансировании кредита VA у вас будет два варианта на выбор. Вы можете снизить процентную ставку по кредиту с помощью кредита рефинансирования со снижением процентной ставки (IRRRL) или получить финансирование наличными. Давайте углубимся в эти три типа возможностей рефинансирования ипотеки, чтобы вы могли найти тот, который лучше всего подходит вам и вашим финансовым потребностям: VA Streamline Refinance (IRRRL) кредит рефинансирования снижения процентной ставки — доступен для домовладельцев, которые имеют кредит VA и хотят снизить свою процентную ставку. Этот тип рефинансирования, как правило, допускает небольшие или нулевые расходы из собственного кармана, более быстрое закрытие и меньше документации, чем средний ипотечный кредит.Хотя у VA нет конкретных требований к заполняемости для этого типа кредита, кредиторы устанавливают свои собственные правила. Другие преимущества IRRRL:

Требования программы IRRRL Если все следующие утверждения верны для вас, вы можете претендовать на получение IRRRL:

Кроме того, если у вас есть второй ипотечный кредит на ваш дом, владелец должен согласиться сделать ваш новый кредит, обеспеченный VA, основным ипотечным кредитом. Рефинансирование наличными VA Рефинансирование наличными VA — отличный вариант для многих ветеранов, военнослужащих и переживших супругов, желающих рефинансировать свою ипотеку. Это также единственный кредит с обналичкой, который позволяет вам использовать 100% вашего капитала. Другие варианты обналичивания обычно требуют, чтобы вы оставили не менее 20% капитала в доме после рефинансирования. Рефинансирование с обналичиванием VA должно предоставить вам большую финансовую гибкость. Хотя это может звучать как ссуда под залог собственного дома, рефинансирование VA наличными отличается. Вместо того, чтобы добавлять к вашему текущему кредиту, рефинансирование с обналичиванием VA заменяет ваш текущий кредит — обычно с более выгодными условиями, чем другие типы кредитов. Требования к рефинансированию с обналичиванием Минимальные требования для рефинансирования ссуды с обналичиванием VA включают в себя: Рефи обналичивания — это разумный вариант для заемщиков, которым могут понадобиться средства для оплаты школы, покрытия долгов, ремонта дома или покрытия непредвиденных расходов. Рефинансирование кредита VA в обычный кредит или кредит FHAХотя это менее желательный вариант, чем рефинансирование в другой кредит VA, рефинансирование вашего текущего кредита VA в обычный кредит или ипотеку FHA является возможностью, о которой стоит упомянуть. В зависимости от вашей ситуации может иметь смысл перейти с кредита VA на обычный кредит. Вот несколько случаев, когда с финансовой точки зрения может быть разумнее перейти на другой тип кредита:

Обычные требования к кредиту Хотя обычные кредиты труднее претендовать на получение кредита, чем другие варианты кредита, можно выполнить их требования, если у вас есть: |

VA IRRRL также обычно называют упрощенным рефинансированием, потому что процесс упрощен, поэтому заемщики могут закрыть его быстро.

VA IRRRL также обычно называют упрощенным рефинансированием, потому что процесс упрощен, поэтому заемщики могут закрыть его быстро.

Более низкие цены на жилье могут также стереть часть вашего капитала, а это означает, что вам может потребоваться внести дополнительные наличные деньги, чтобы избежать PMI, или вам может потребоваться взять ипотечный кредит 80-10-10 или другой вариант финансирования.

Более низкие цены на жилье могут также стереть часть вашего капитала, а это означает, что вам может потребоваться внести дополнительные наличные деньги, чтобы избежать PMI, или вам может потребоваться взять ипотечный кредит 80-10-10 или другой вариант финансирования. Часто предпочтительнее иметь дело с одним кредитором в течение срока действия ипотечного кредита, чем иметь дело с несколькими ипотечными сервисными компаниями, поскольку иногда документы теряются, могут измениться требования к условному депонированию и т. д.

Часто предпочтительнее иметь дело с одним кредитором в течение срока действия ипотечного кредита, чем иметь дело с несколькими ипотечными сервисными компаниями, поскольку иногда документы теряются, могут измениться требования к условному депонированию и т. д. Потребители не уверены в том, какие документы необходимы для рефинансирования: Заемщики, которые не рефинансировали в последние годы, иногда не имеют необходимых документов для рефинансирования, что задерживает процесс закрытия. Обязательно заранее соберите всю документацию и возьмите ее с собой на закрытие. Это сэкономит вам много времени, а возможно и денег.

Потребители не уверены в том, какие документы необходимы для рефинансирования: Заемщики, которые не рефинансировали в последние годы, иногда не имеют необходимых документов для рефинансирования, что задерживает процесс закрытия. Обязательно заранее соберите всю документацию и возьмите ее с собой на закрытие. Это сэкономит вам много времени, а возможно и денег. Фактическая бумажная работа может занять пару часов в зависимости от всех вышеперечисленных факторов. Мы с женой использовали кредит VA, чтобы купить наш дом, в котором есть особый процесс покупки и рефинансирования. К счастью, рефинансирование с помощью VA Streamline Refinance было довольно простым.

Фактическая бумажная работа может занять пару часов в зависимости от всех вышеперечисленных факторов. Мы с женой использовали кредит VA, чтобы купить наш дом, в котором есть особый процесс покупки и рефинансирования. К счастью, рефинансирование с помощью VA Streamline Refinance было довольно простым. com, US News & World Report, Yahoo Finance, Reserve & National Guard Magazine (печатные и онлайн-издания), Military Influencer Magazine, Cash Money. Life, The Military Guide, USAA, Go Banking Rates и многие другие публикации.

com, US News & World Report, Yahoo Finance, Reserve & National Guard Magazine (печатные и онлайн-издания), Military Influencer Magazine, Cash Money. Life, The Military Guide, USAA, Go Banking Rates и многие другие публикации. Давайте разберем варианты рефинансирования кредитов VA и рассмотрим, что каждый из них может предложить.

Давайте разберем варианты рефинансирования кредитов VA и рассмотрим, что каждый из них может предложить. Но почему именно вы должны рефинансировать кредит VA? Вот некоторые из преимуществ:

Но почему именно вы должны рефинансировать кредит VA? Вот некоторые из преимуществ: Но помните, кредиторы могут устанавливать свои собственные требования к кредитному рейтингу. Rocket Mortgage ® требует минимального кредитного рейтинга 580.

Но помните, кредиторы могут устанавливать свои собственные требования к кредитному рейтингу. Rocket Mortgage ® требует минимального кредитного рейтинга 580. Мы также коснемся того, когда вам может быть выгоднее рефинансировать кредит другого типа.

Мы также коснемся того, когда вам может быть выгоднее рефинансировать кредит другого типа.

Он не только позволяет нынешним домовладельцам, получившим кредит VA, изымать наличные из собственного капитала своего дома по разным причинам — для покрытия залогов, счетов или чрезвычайных расходов, или для оплаты ремонта дома и т. д. — но также позволяет квалифицированным домовладельцам рефинансировать другие типы кредиты в кредит VA.

Он не только позволяет нынешним домовладельцам, получившим кредит VA, изымать наличные из собственного капитала своего дома по разным причинам — для покрытия залогов, счетов или чрезвычайных расходов, или для оплаты ремонта дома и т. д. — но также позволяет квалифицированным домовладельцам рефинансировать другие типы кредиты в кредит VA.