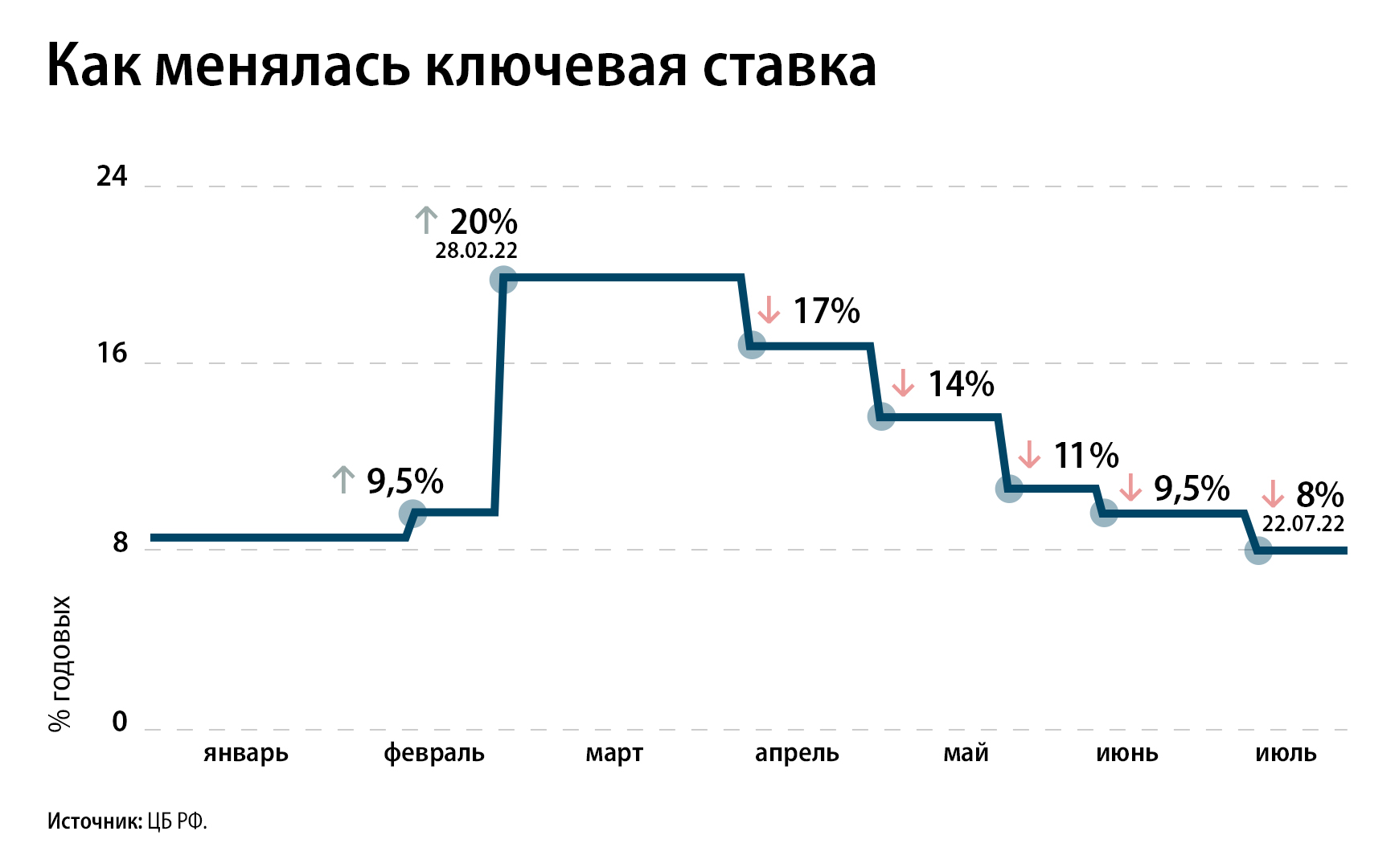

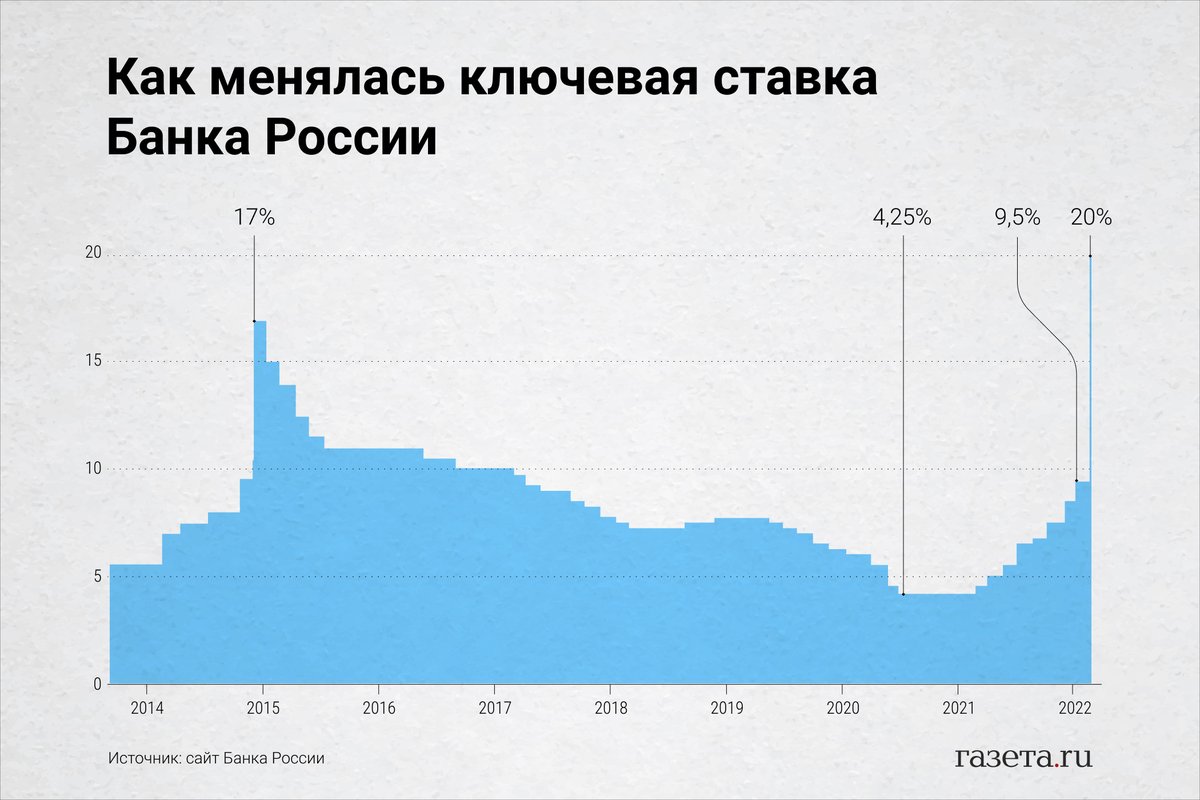

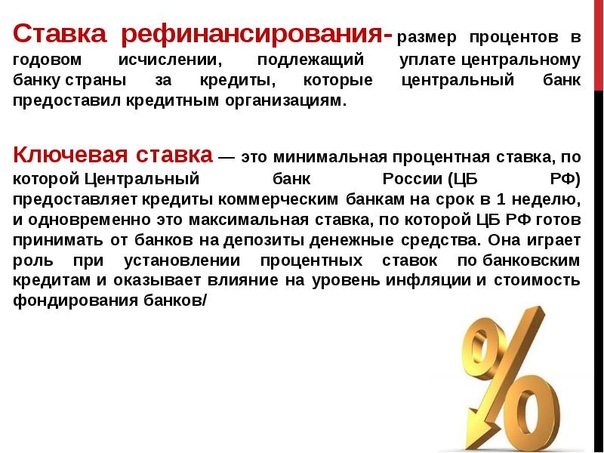

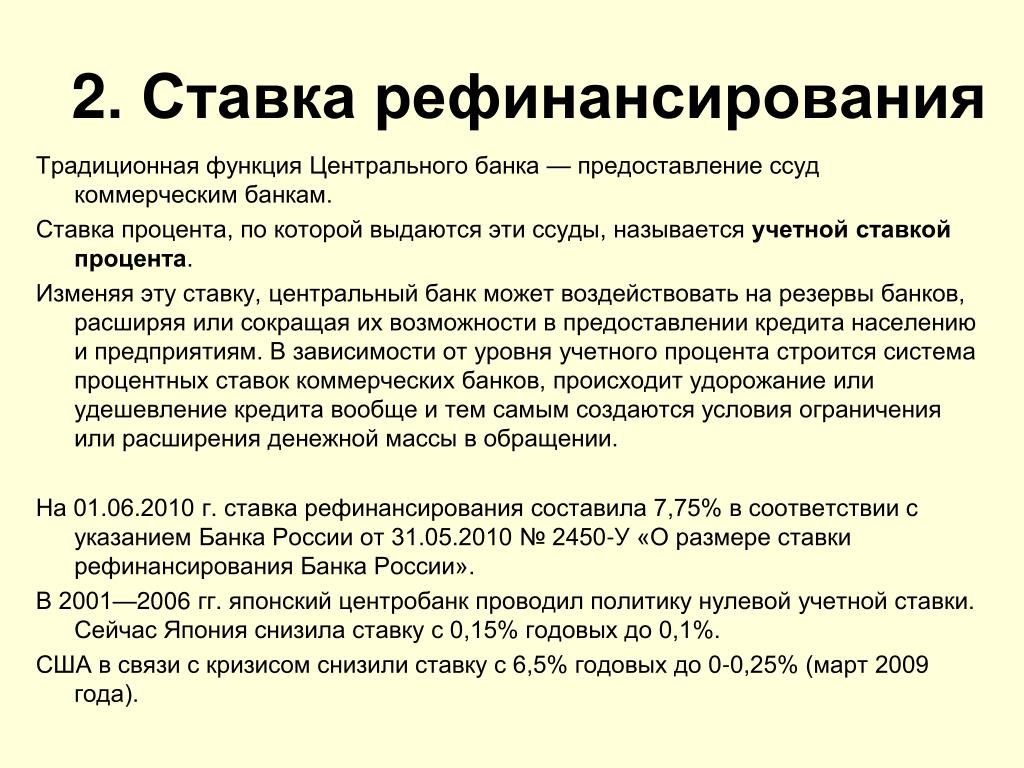

Ставка рефинансирования — НБРБ. Единый портал финансовой грамотности

Ставка рефинансирования – это инструмент, с помощью которого Национальный банк Республики Беларусь регулирует уровень процентных ставок в экономике. Ставка рефинансирования является одним из важнейших инструментов процентной и монетарной политик регулятора. Ставка рефинансирования оказывает влияние на процентные ставки, которые Нацбанк устанавливает при предоставлении банкам дополнительных денег либо, наоборот, при изъятии излишков денег из банковской системы. Такие операции называются «операциями регулирования ликвидности банков».

Как Нацбанк регулирует ликвидность и при чем тут ставки

Если ставки по операциям предоставления ликвидности для банков будут высокими – банкам будет дорого кредитоваться, получать дополнительные финансовые ресурсы Как следствие, банкам приходится повышать ставки по кредитам, и одновременно по депозитам, чтобы привлечь дополнительные деньги от клиентов. Фактически при росте процентных ставок в экономике растет и цена денег. Вместе с тем, слишком высокие процентные ставки могут повлечь за собой быстрый приток банковских вкладов. За счет этих средств банки могут полностью удовлетворить спрос на кредиты, и лишние деньги все равно останутся. Ставки по вкладам поползут вниз, дефицит ликвидности сменится профицитом, то есть избытком денег. Если такое происходит, Национальный банк может приступить к операциям изъятия лишних денег из банковской системы. Банкам будет предложено разместить излишки на счетах в Нацбанке или в облигациях под определенную процентную ставку. Как следствие, профицит денег в банковской системе сократится или вообще исчезнет.

Фактически при росте процентных ставок в экономике растет и цена денег. Вместе с тем, слишком высокие процентные ставки могут повлечь за собой быстрый приток банковских вкладов. За счет этих средств банки могут полностью удовлетворить спрос на кредиты, и лишние деньги все равно останутся. Ставки по вкладам поползут вниз, дефицит ликвидности сменится профицитом, то есть избытком денег. Если такое происходит, Национальный банк может приступить к операциям изъятия лишних денег из банковской системы. Банкам будет предложено разместить излишки на счетах в Нацбанке или в облигациях под определенную процентную ставку. Как следствие, профицит денег в банковской системе сократится или вообще исчезнет.

Зачем Нацбанк меняет ставки

Нацбанк, исходя из комплексной оценки ситуации в экономике, фактической и ожидаемой инфляции принимает решение об уровне ставки рефинансирования и тем самым оказывает воздействие на уровень будущей инфляции. Управляя ставкой рефинансирования, он влияет в конечном итоге на ставки по кредитам и вкладам для клиентов банков – физических и юридических лиц.

Как Нацбанк решает, что пора менять ставку рефинансирования

Принимая решение о ставке рефинансирования, Нацбанк Беларуси в первую очередь принимает во внимание интенсивность инфляционных процессов. Так, при замедлении инфляции ставка рефинансирования обычно понижается, а в условиях влияния внешних и внутренних факторов, которые могут оказать повышающее влияние на инфляцию в будущем, ставка рефинансирования может вырасти.

Ставка рефинансирования в мировой практике

Ставка рефинансирования – термин, который употребляется в Беларуси, России и некоторых других государствах. Однако у этого инструмента могут быть и другие названия. Например, в США процентная ставка Федеральной резервной системы (по сути, это американский центробанк) называется ключевой ставкой, а в Еврозоне – просто процентной ставкой Европейского центрального банка. Как и Нацбанк Беларуси, центробанки крупнейших стран мира с помощью процентных ставок влияют на инфляцию и экономический рост. При ускорении инфляционных процессов процентная ставка может повышаться, при замедлении – снижаться.

Однако у этого инструмента могут быть и другие названия. Например, в США процентная ставка Федеральной резервной системы (по сути, это американский центробанк) называется ключевой ставкой, а в Еврозоне – просто процентной ставкой Европейского центрального банка. Как и Нацбанк Беларуси, центробанки крупнейших стран мира с помощью процентных ставок влияют на инфляцию и экономический рост. При ускорении инфляционных процессов процентная ставка может повышаться, при замедлении – снижаться.

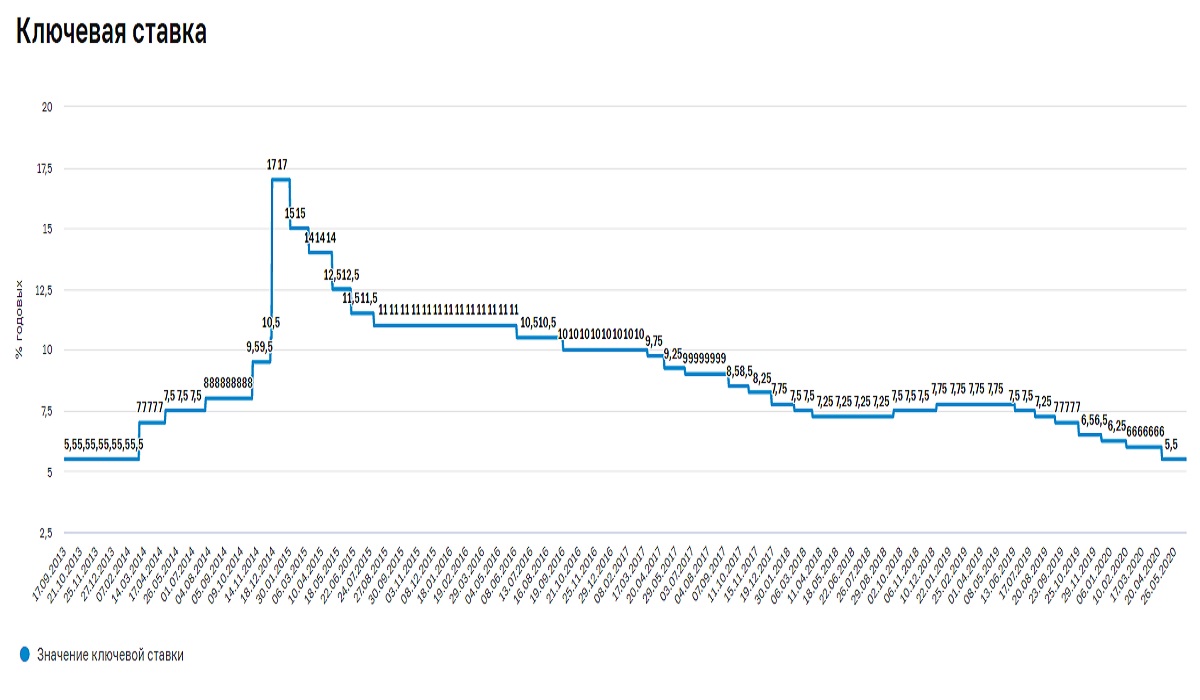

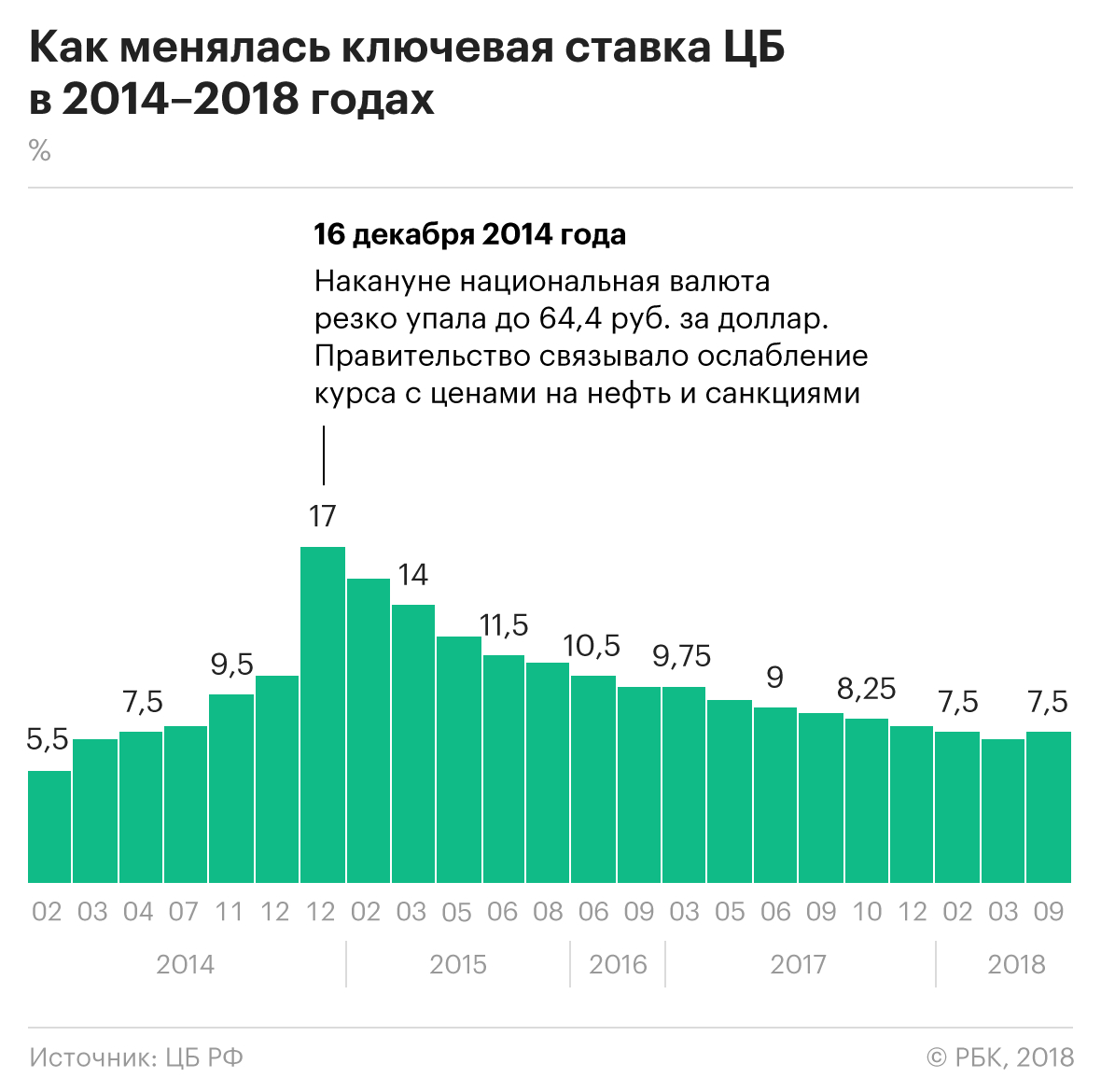

2. Процентная ставка рефинансирования (учетная ставка), установленная Банком России \ КонсультантПлюс

Срок, с которого установлена ставка | Размер ставки рефинансирования (%, годовых) | Документ, в котором сообщена ставка |

с 20 декабря 2021 г. | 8,5 | Информационное сообщение Банка России от 17.12.2021 |

с 25 октября 2021 г. | 7,5 | Информационное сообщение Банка России от 22. |

с 13 сентября 2021 г. | 6,75 | Информационное сообщение Банка России от 10.09.2021 |

с 26 июля 2021 г. | 6,50 | Информационное сообщение Банка России от 23.07.2021 |

с 15 июня 2021 г. | 5,50 | Информационное сообщение Банка России от 11.06.2021 |

с 26 апреля 2021 г. | 5,00 | Информационное сообщение Банка России от 23.04.2021 |

с 22 марта 2021 г. | 4,50 | Информационное сообщение Банка России от 19.03.2021 |

с 27 июля 2020 г. | 4,25 | Информационное сообщение Банка России от 24.07.2020 |

с 22 июня 2020 г. | 4,50 | Информационное сообщение Банка России от 19.06.2020 |

с 27 апреля 2020 г. | 5,50 | Информационное сообщение Банка России от 24.04.2020 |

с 10 февраля 2020 г. | 6,00 | Информационное сообщение Банка России от 07.02.2020 |

с 16 декабря 2019 г. | 6,25 | Информационное сообщение Банка России от 13.12.2019 |

с 28 октября 2019 г. | 6,50 | Информационное сообщение Банка России от 25.10.2019 |

с 9 сентября 2019 г. | 7,00 | Информационное сообщение Банка России от 06.09.2019 |

с 29 июля 2019 г. | 7,25 | Информационное сообщение Банка России от 26.07.2019 |

с 17 июня 2019 г. | 7,50 | Информация Банка России от 14.06.2019 |

с 17 декабря 2018 г. | 7,75 | Информация Банка России от 14. |

с 17 сентября 2018 г. | 7,50 | Информация Банка России от 14.09.2018 |

с 26 марта 2018 г. | 7,25 | Информация Банка России от 23.03.2018 |

с 12 февраля 2018 г. | 7,50 | Информация Банка России от 09.02.2018 |

с 18 декабря 2017 г. | 7,75 | Информация Банка России от 15.12.2017 |

с 30 октября 2017 г. | 8,25 | Информация Банка России от 27.10.2017 |

с 18 сентября 2017 г. | 8,50 | Информация Банка России от 15.09.2017 |

с 19 июня 2017 г. | 9,00 | Информация Банка России от 16.06.2017 |

со 2 мая 2017 г. | 9,25 | Информация Банка России от 28. |

с 27 марта 2017 г. | 9,75 | Информация Банка России от 24.03.2017 |

с 19 сентября 2016 г. | 10,00 | Информация Банка России от 16.09.2016 |

с 14 июня 2016 г. | 10,50 | Информация Банка России от 10.06.2016 |

с 1 января 2016 г. | 11,00 | Указание Банка России от 11.12.2015 N 3894-У Информация Банка России от 11.12.2015 |

с 14 сентября 2012 г. | 8,25 | Указание Банка России от 13.09.2012 N 2873-У |

с 26 декабря 2011 г. | 8,00 | Указание Банка России от 23.12.2011 N 2758-У |

с 3 мая 2011 г. | 8,25 | Указание Банка России от 29.04.2011 N 2618-У |

с 28 февраля 2011 г. | 8,00 | Указание Банка России от 25.02.2011 N 2583-У |

с 1 июня 2010 г. | 7,75 | Указание Банка России от 31.05.2010 N 2450-У |

с 30 апреля 2010 г. | 8,00 | Указание Банка России от 29.04.2010 N 2439-У |

с 29 марта 2010 г. | 8,25 | Указание Банка России от 26.03.2010 N 2415-У |

с 24 февраля 2010 г. | 8,50 | Указание Банка России от 19.02.2010 N 2399-У |

с 28 декабря 2009 г. | 8,75 | Указание Банка России от 25.12.2009 N 2369-У |

с 25 ноября 2009 г. | 9,00 | Указание Банка России от 24.11.2009 N 2336-У |

с 30 октября 2009 г. | 9,50 | Указание Банка России от 29.10. |

с 30 сентября 2009 г. | 10,00 | Указание Банка России от 29.09.2009 N 2299-У |

с 15 сентября 2009 г. | 10,50 | Указание Банка России от 14.09.2009 N 2287-У |

с 10 августа 2009 г. | 10,75 | Указание Банка России от 07.08.2009 N 2270-У |

с 13 июля 2009 г. | 11,00 | Указание Банка России от 10.07.2009 N 2259-У |

с 5 июня 2009 г. | 11,50 | Указание Банка России от 04.06.2009 N 2247-У |

с 14 мая 2009 г. | 12,00 | Указание Банка России от 13.05.2009 N 2230-У |

с 24 апреля 2009 г. | 12,50 | Указание Банка России от 23.04.2009 N 2222-У |

с 1 декабря 2008 г. | 13,00 | Указание Банка России от 28. |

с 12 ноября 2008 г. | 12,00 | Указание Банка России от 11.11.2008 N 2123-У |

с 14 июля 2008 г. | 11,00 | Указание Банка России от 11.07.2008 N 2037-У |

с 10 июня 2008 г. | 10,75 | Указание Банка России от 09.06.2008 N 2022-У |

с 29 апреля 2008 г. | 10,50 | Указание Банка России от 28.04.2008 N 1997-У |

с 4 февраля 2008 г. | 10,25 | Указание Банка России от 01.02.2008 N 1975-У |

с 19 июня 2007 г. | 10,00 | Телеграмма Банка России от 18.06.2007 N 1839-У |

с 29 января 2007 г. | 10,50 | Телеграмма Банка России от 26.01.2007 N 1788-У |

с 23 октября 2006 г. | 11,00 | Телеграмма Банка России от 20. |

с 26 июня 2006 г. | 11,50 | Телеграмма Банка России от 23.06.2006 N 1696-У |

с 26 декабря 2005 г. | 12,00 | Телеграмма Банка России от 23.12.2005 N 1643-У |

с 15 июня 2004 г. | 13,00 | Телеграмма Банка России от 11.06.2004 N 1443-У |

с 15 января 2004 г. | 14,00 | Телеграмма Банка России от 14.01.2004 N 1372-У |

с 21 июня 2003 г. | 16,00 | Телеграмма Банка России от 20.06.2003 N 1296-У |

с 17 февраля 2003 г. | 18,00 | Телеграмма Банка России от 14.02.2003 N 1250-У |

с 7 августа 2002 г. | 21,00 | Телеграмма Банка России от 06.08.2002 N 1185-У |

с 9 апреля 2002 г. | 23,00 | Телеграмма Банка России от 08.04.2002 N 1133-У |

с 4 ноября 2000 г. | 25,00 | Телеграмма Банка России от 03.11.2000 N 855-У |

с 10 июля 2000 г. | 28,00 | Телеграмма Банка России от 07.07.2000 N 818-У |

с 21 марта 2000 г. | 33,00 | Телеграмма Банка России от 20.03.2000 N 757-У |

с 7 марта 2000 г. | 38,00 | Телеграмма Банка России от 06.03.2000 N 753-У |

с 24 января 2000 г. | 45,00 | Телеграмма Банка России от 21.01.2000 N 734-У |

с 10 июня 1999 г. | 55,00 | Телеграмма Банка России от 09.06.1999 N 574-У |

с 24 июля 1998 г. | 60,00 | Телеграмма Банка России от 24. |

с 29 июня 1998 г. | 80,00 | Телеграмма Банка России от 26.06.1998 N 268-У |

с 5 июня 1998 г. | 60,00 | Телеграмма Банка России от 04.06.1998 N 252-У |

с 27 мая 1998 г. | 150,00 | Телеграмма Банка России от 27.05.1998 N 241-У |

с 19 мая 1998 г. | 50,00 | Телеграмма Банка России от 18.05.1998 N 234-У |

с 16 марта 1998 г. | 30,00 | Телеграмма Банка России от 13.03.1998 N 185-У |

со 2 марта 1998 г. | 36,00 | Телеграмма Банка России от 27.02.1998 N 181-У |

с 17 февраля 1998 г. | 39,00 | Телеграмма Банка России от 16.02.1998 N 170-У |

со 2 февраля 1998 г. | 42,00 | Телеграмма Банка России от 30. |

с 11 ноября 1997 г. | 28,00 | Телеграмма Банка России от 10.11.1997 N 13-У |

с 6 октября 1997 г. | 21,00 | Телеграмма Банка России от 01.10.1997 N 83-97 |

с 16 июня 1997 г. | 24,00 | Телеграмма Банка России от 13.06.1997 N 55-97 |

с 28 апреля 1997 г. | 36,00 | Телеграмма Банка России от 24.04.1997 N 38-97 |

с 10 февраля 1997 г. | 42,00 | Телеграмма Банка России от 07.02.1997 N 9-97 |

со 2 декабря 1996 г. | 48,00 | Телеграмма Банка России от 29.11.1996 N 142-96 |

с 21 октября 1996 г. | 60,00 | Телеграмма Банка России от 18.10.1996 N 129-96 |

с 19 августа 1996 г. | 80,00 | Телеграмма Банка России от 16.08.1996 N 109-96 |

с 24 июля 1996 г. | 110,00 | Телеграмма Банка России от 23.07.1996 N 107-96 |

с 10 февраля 1996 г. | 120,00 | Телеграмма Банка России от 09.02.1996 N 18-96 |

с 1 декабря 1995 г. | 160,00 | Телеграмма Банка России от 29.11.1995 N 131-95 |

с 24 октября 1995 г. | 170,00 | Телеграмма Банка России от 23.10.1995 N 111-95 |

с 19 июня 1995 г. | 180,00 | Телеграмма Банка России от 16.06.1995 N 75-95 |

с 16 мая 1995 г. | 195,00 | Телеграмма Банка России от 15.05.1995 N 64-95 |

с 6 января 1995 г. | 200,00 | Телеграмма Банка России от 05. |

с 17 ноября 1994 г. | 180,00 | Телеграмма Банка России от 16.11.1994 N 199-94 |

с 12 октября 1994 г. | 170,00 | Телеграмма Банка России от 11.10.1994 N 192-94 |

с 23 августа 1994 г. | 130,00 | Телеграмма Банка России от 22.08.1994 N 165-94 |

с 1 августа 1994 г. | 150,00 | Телеграмма Банка России от 29.07.1994 N 156-94 |

с 30 июня 1994 г. | 155,00 | Телеграмма Банка России от 29.06.1994 N 144-94 |

с 22 июня 1994 г. | 170,00 | Телеграмма Банка России от 21.06.1994 N 137-94 |

со 2 июня 1994 г. | 185,00 | Телеграмма Банка России от 01.06.1994 N 128-94 |

с 17 мая 1994 г. | 200,00 | Телеграмма Банка России от 16.05.1994 N 121-94 |

с 29 апреля 1994 г. | 205,00 | Телеграмма Банка России от 28.04.1994 N 115-94 |

с 15 октября 1993 г. | 210,00 | Телеграмма Банка России от 14.10.1993 N 213-93 |

с 23 сентября 1993 г. | 180,00 | Телеграмма Банка России от 22.09.1993 N 200-93 |

с 15 июля 1993 г. | 170,00 | Телеграмма Банка России от 14.07.1993 N 123-93 |

с 29 июня 1993 г. | 140,00 | Телеграмма Банка России от 28.06.1993 N 111-93 |

с 22 июня 1993 г. | 120,00 | Телеграмма Банка России от 21.06.1993 N 106-93 |

со 2 июня 1993 г. | 110,00 | Телеграмма Банка России от 01. |

с 30 марта 1993 г. | 100,00 | Телеграмма Банка России от 29.03.1993 N 52-93 |

с 23 мая 1992 г. | 80,00 | Телеграмма Банка России от 22.05.1992 N 01-156 |

с 10 апреля 1992 г. | 50,00 | Телеграмма Банка России от 10.04.1992 N 84-92 |

с 1 января 1992 г. | 20,00 | Телеграмма Банка России от 29.12.1991 N 216-91 |

10.2021

10.2021

12.2018

12.2018 04.2017

04.2017

11.2008 N 2135-У

11.2008 N 2135-У 10.2006 N 1734-У

10.2006 N 1734-У

07.1998 N 298-У

07.1998 N 298-У 01.1998 N 154-У

01.1998 N 154-У

01.1995 N 3-95

01.1995 N 3-95

06.1993 N 91-93

06.1993 N 91-93Ставка и срок рефинансирования: определение, примеры, Vs. Обналичивание

Что такое рефинансирование по процентной ставке и сроку?

Рефинансирование со ставкой и сроком изменяет процентную ставку, срок — или и ставку, и срок — существующей ипотеки без выдачи каких-либо новых денег. Он также известен как «рефинансирование без вывода средств».

Это отличается от рефинансирования наличными, при котором новые деньги выдаются по кредиту, и заемщик получает наличные при закрытии в дополнение к своему новому кредиту. Рефинансирование со ставкой и сроком часто имеет более низкие процентные ставки, чем рефинансирование наличными.

Рефинансирование со ставкой и сроком часто имеет более низкие процентные ставки, чем рефинансирование наличными.

Key Takeaways

- Рефинансирование по процентной ставке и сроку изменяет существующую процентную ставку по ипотечному кредиту или без предоставления новых денег.

- Рефинансирование по процентной ставке и сроку часто происходит в ответ на снижение преобладающих процентных ставок, в то время как рефинансирование наличными часто обусловлено ростом стоимости жилья.

- Если ваш кредит значительно улучшился, вы можете рефинансировать его по более низкой процентной ставке.

Понимание процентного и срочного рефинансирования

Активность по процентно-срочному рефинансированию в первую очередь обусловлена снижением рыночных процентных ставок с целью снижения ежемесячных платежей по ипотечным кредитам. Это можно противопоставить деятельности по рефинансированию наличными, которая обусловлена повышением стоимости дома домовладельцами, стремящимися получить доступ к своему домашнему капиталу.

Потенциальные преимущества рефинансирования по ставкам и срокам включают обеспечение более низкой процентной ставки и более выгодного срока по ипотеке; основной баланс остается прежним. Такое рефинансирование может снизить ваши ежемесячные платежи или потенциально установить новый график для более быстрого погашения ипотеки. Существует несколько способов исполнения опциона на процентную ставку.

Поскольку существуют преимущества и недостатки, связанные как со ставкой, так и со сроком рефинансирования, и рефинансированием наличными, вы должны взвесить все за и против каждого, прежде чем принимать какие-либо окончательные решения.

Требования к процентному рефинансированию

Для того, чтобы рефинансирование по ставкам и срокам работало, заемщику должны быть доступны более низкие процентные ставки. Есть две основные причины, по которым это может быть не так. Во-первых, процентные ставки в экономике в целом могут вырасти в процессе подачи заявки, что сделает их недоступными. Это один из многих факторов, влияющих на процентные ставки, над которыми заемщики не властны.

Это один из многих факторов, влияющих на процентные ставки, над которыми заемщики не властны.

Тем не менее, у вас есть некоторый контроль над вашим потребительским кредитом. Если вы не выполнили свои обязательства по кредитным картам или платежам по ипотеке, вы, вероятно, столкнетесь с более высокими процентными ставками. Эти личные факторы обычно важнее рыночных процентных ставок. С другой стороны, если ваш кредит значительно улучшился, вы можете рефинансировать по более низкой процентной ставке.

Рефинансирование наличными увеличивает основную сумму долга по ипотечному кредиту.

Срочное рефинансирование и другие варианты

Рефинансирование с обналичкой забирает капитал из вашего дома для вашего использования. Это работает лучше всего, когда общая стоимость собственности увеличилась из-за роста стоимости недвижимости. Тем не менее, рефинансирование наличными также может быть сделано, если вы хорошо продвинулись в ипотеке и заплатили значительную часть своего капитала. Обналичивание рефинансирования увеличивает основную сумму долга по ипотечному кредиту.

Обналичивание рефинансирования увеличивает основную сумму долга по ипотечному кредиту.

Эта форма рефинансирования может потребовать переоценки дома, чтобы оценить его новую стоимость. Вы можете обратиться за таким рефинансированием, чтобы получить доступ к капиталу от стоимости дома, деньгам, которые в противном случае вы могли бы не увидеть, пока дом не будет продан. Обратный вариант, называемый «рефинансирование наличными», включает в себя вложение большего количества денег для погашения ипотеки, чтобы уменьшить оставшуюся основную сумму.

При рассмотрении любого из этих вариантов важно тщательно рассчитать все последствия и посмотреть, как они соотносятся с сохранением вашей текущей ипотеки.

Примеры процентного и срочного рефинансирования

Скажем, вы выплачивали 30-летнюю ипотеку в течение 10 лет, и процентные ставки внезапно упали; Вы можете воспользоваться новыми тарифами. Одним из вариантов было бы рефинансирование остатка, оставшегося от первоначальной ипотеки, по этой более низкой ставке на новый 30-летний полный срок. Новый кредит будет иметь более низкие ежемесячные платежи, но это будет все равно, что начинать заново с более низкой ставкой. Это добавит 10 лет к общему сроку погашения ипотеки. На выплату первой ипотеки ушло 10 лет, а на новую — еще 30 лет, что в сумме равняется 40 годам. Между более низкими процентными ставками и более длительным сроком ежемесячные платежи будут намного ниже.

Новый кредит будет иметь более низкие ежемесячные платежи, но это будет все равно, что начинать заново с более низкой ставкой. Это добавит 10 лет к общему сроку погашения ипотеки. На выплату первой ипотеки ушло 10 лет, а на новую — еще 30 лет, что в сумме равняется 40 годам. Между более низкими процентными ставками и более длительным сроком ежемесячные платежи будут намного ниже.

Вы также можете использовать вариант рефинансирования на основе процентной ставки и срока, чтобы заплатить новую процентную ставку и договориться о 15-летней ипотеке. Ваши ежемесячные платежи будут вдвое выше, чем при 30-летнем сроке, при прочих равных условиях. Однако, поскольку процентные ставки упали, ваши ежемесячные платежи могут оказаться ниже, чем они были в течение оставшихся 20 лет первоначальной ипотеки.

Однако более вероятно, что ваши ежемесячные платежи все же будут выше из-за более короткого срока. Основное преимущество заключается в том, что вы сэкономите пять лет платежей. На выплату первоначальной ипотеки ушло 10 лет, а на новую — 15 лет, что в сумме равняется 25 годам.

Дискриминация при ипотечном кредитовании незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей или в Министерство жилищного строительства и городского развития США (HUD).

Какова средняя стоимость рефинансирования ипотеки?

Сравните ставки рефинансирования сегодня

Как LendingTree получает оплату?LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Примечание редактора: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Вы можете сэкономить тысячи долларов, рефинансировав ипотечный кредит, но, как и в случае с новым ипотечным кредитом, рефинансирование сопряжено с затратами на закрытие, которые могут повлиять на ваши краткосрочные и долгосрочные финансы.

Стоимость рефинансирования ипотечного кредита колеблется от 2% до 6% от суммы кредита, и вы можете ожидать, что вам придется платить меньше, чтобы закрыть рефинансирование, чем при сопоставимом кредите на покупку. Точная сумма, которую вам придется заплатить, зависит от нескольких факторов, в том числе:

- Размер вашего кредита

- Ваш кредитор

- Ваше местоположение

- Ваш кредитный рейтинг

- Ваш доступный собственный капитал

- Срок кредита

- Тип ипотеки (фиксированная или регулируемая ставка)

- Ипотечная программа

- Тип свойства

- Тип занятости

Перед рефинансированием подумайте, сколько вы будете платить на закрытии и сколько вы могли бы сэкономить с течением времени.

- Общие сборы за рефинансирование ипотечных кредитов

- Когда стоит рефинансировать?

- 5 причин рефинансировать ипотеку

- 4 шага к снижению затрат на рефинансирование

- Тенденции изменения ставок по ипотечным кредитам

Общие сборы за рефинансирование ипотеки

В таблице ниже представлены некоторые типичные расходы, связанные с рефинансированием.

| Плата за подачу заявки | От 75 до 500 долларов США |

| Плата за создание | До 1,5% от суммы кредита |

| Плата за кредитный отчет | От 10 до 100 долларов США на одного заявителя |

| Плата за подготовку документов | От 50 до 600 долларов |

| Оценка дома | От 225 до 700 долларов |

| Осмотр дома | От 300 до 500 долларов |

| Плата за свидетельство о наводнении | От 15 до 25 долларов |

| Плата за поиск и страхование правового титула | 400 долларов до 900 долларов |

| Плата за регистрацию | От 25 до 250 долларов |

| Плата за повторную передачу | От 50 до 65 долларов |

| Ипотечное страхование | Обычные кредиты: от 0,15% до 1,95% от суммы кредита в год |

| Кредиты FHA : 1,75% первоначальный взнос 0,15% до 0,75% от суммы кредита в год | |

| Кредиты для виртуальных активов : от 0,5% до 3,6% за авансовый сбор для финансирования виртуальных активов | |

| Кредиты USDA : 1% вверх плата за предварительную гарантию 0,35% годовая плата за гарантию |

Когда стоит рефинансировать?

Прежде чем приступить к рефинансированию, вы должны убедиться, что это действительно имеет смысл для вашего финансового положения. Для этого рассчитайте свою «точку безубыточности», чтобы убедиться, что выгода от рефинансирования стоит затрат, которые вы заплатите. Расчет прост: разделите общие затраты на закрытие рефинансирования на расчетную ежемесячную экономию. В результате вы получите количество месяцев, которое вам нужно будет провести дома, чтобы окупить затраты.

Для этого рассчитайте свою «точку безубыточности», чтобы убедиться, что выгода от рефинансирования стоит затрат, которые вы заплатите. Расчет прост: разделите общие затраты на закрытие рефинансирования на расчетную ежемесячную экономию. В результате вы получите количество месяцев, которое вам нужно будет провести дома, чтобы окупить затраты.

Например, предположим, что вы можете сэкономить 200 долларов в месяц с помощью рефинансирования, которое обойдется вам в 5000 долларов. Если вы разделите затраты на закрытие в размере 5000 долларов США на ежемесячную экономию в размере 200 долларов США, результат будет 25 . Если вы остаетесь в своем доме не менее 25 месяцев — чуть более двух лет — рефинансирование имеет смысл.

5 причин для рефинансирования ипотечного кредита

Существует несколько причин для рефинансирования ипотечного кредита:

1. Снижение процентной ставки Кредит с более низкой процентной ставкой снижает ежемесячный платеж по ипотечному кредиту и процентные расходы в течение всей жизни. Если ваша кредитная история улучшилась после того, как вы взяли свой текущий кредит, вы можете рефинансировать и получить более низкую ставку. Ваша ежемесячная сумма сбережений зависит от вашей новой ставки и стоимости рефинансирования в новый кредит. Используйте калькулятор рефинансирования, чтобы лучше оценить свою прибыль.

Если ваша кредитная история улучшилась после того, как вы взяли свой текущий кредит, вы можете рефинансировать и получить более низкую ставку. Ваша ежемесячная сумма сбережений зависит от вашей новой ставки и стоимости рефинансирования в новый кредит. Используйте калькулятор рефинансирования, чтобы лучше оценить свою прибыль.

2. Изменить срок кредита Вы можете погасить ипотечный кредит раньше с более коротким сроком или увеличить срок, чтобы получить меньший ежемесячный платеж. В любом выборе есть компромиссы. Рефинансирование с 30-летней на 15-летнюю ипотеку может помочь вам зафиксировать более низкую ставку и сэкономить на процентных расходах, если вы можете позволить себе гораздо более высокий ежемесячный платеж. С другой стороны, продление срока кредита снизит ваш ежемесячный платеж, но будет стоить вам больше процентов в течение срока действия кредита.

3. Получите доступ к собственному капиталу С помощью рефинансирования наличными вы можете улучшить условия кредита и одновременно получить доступ к имеющемуся домашнему капиталу. Вы возьмете новый ипотечный кредит на большую сумму, чем вы в настоящее время должны, и присвоите разницу наличными для достижения других финансовых целей, таких как ремонт дома или покрытие расходов на обучение в колледже. Воспользуйтесь нашим калькулятором рефинансирования с выплатой наличных, чтобы подсчитать цифры и определить, имеет ли смысл этот вариант.

Вы возьмете новый ипотечный кредит на большую сумму, чем вы в настоящее время должны, и присвоите разницу наличными для достижения других финансовых целей, таких как ремонт дома или покрытие расходов на обучение в колледже. Воспользуйтесь нашим калькулятором рефинансирования с выплатой наличных, чтобы подсчитать цифры и определить, имеет ли смысл этот вариант.

4. Преобразование ARM в ипотеку с фиксированной процентной ставкой Ипотечный кредит с регулируемой процентной ставкой (ARM) — это кредит, который имеет низкую начальную фиксированную ставку в течение первых нескольких лет, а затем изменяется в зависимости от условий выбранного вами ARM. Часть вашего платежа ARM основана на «индексе», эталонной ставке, которая колеблется в зависимости от рыночных факторов. Если ставки со временем подскочат, индекс может сделать ваш платеж недоступным. Преобразование вашего ARM в кредит с фиксированной процентной ставкой дает вам стабильность предсказуемого ежемесячного платежа.

5. Преобразование кредита FHA в обычный кредит Если у вас есть кредит, обеспеченный Федеральной жилищной администрацией (FHA), и вы сделали первоначальный взнос менее 10% при закрытии, вы будете платить страховые взносы по ипотечному кредиту на весь срок действия вашего кредита, если только вы не рефинансируете его в обычный кредит. Если у вас есть не менее 20% собственного капитала при рефинансировании, вы не будете оплачивать расходы на частное ипотечное страхование по своему новому кредиту.

4 шага к снижению затрат на рефинансирование

ШАГ 1 Улучшите свой кредитный рейтинг . Кредитный рейтинг не менее 780, как правило, дает вам самую низкую ставку и затраты и может даже упростить процесс утверждения рефинансирования. Чтобы повысить свой балл, своевременно оплачивайте счета, уменьшайте остатки на кредитных картах и оспаривайте любые обнаруженные ошибки в кредитном отчете.

ШАГ 2 Присмотритесь к нескольким кредиторам . Вы не будете знать, получаете ли вы лучшие ставки рефинансирования, если не будете сравнивать их. Подайте заявку на кредит от трех до пяти кредиторов и сравните их комиссию за рефинансирование.

Вы не будете знать, получаете ли вы лучшие ставки рефинансирования, если не будете сравнивать их. Подайте заявку на кредит от трех до пяти кредиторов и сравните их комиссию за рефинансирование.

ШАГ 3 Обсудите ваши расходы на рефи . Не бойтесь просить о лучшей сделке. Вы можете договориться о некоторых сборах, связанных с рефинансированием — кредитор может уменьшить или отменить некоторые сборы, особенно сборы за подачу заявки или создание. И, поскольку оценка больше не является вариантом по умолчанию, вы можете получить отказ от оценки или выбрать более дешевый тип процесса оценки.

ШАГ 4 Рассмотрите запрос без затрат на закрытие . Если у вас нет наличных денег, чтобы оплатить полную стоимость рефинансирования ипотечного кредита заранее, спросите своего кредитора о возможности рефинансирования без затрат на закрытие. Однако не обманывайтесь названием — ваш кредитор либо взимает с вас более высокую процентную ставку, либо добавляет расходы на закрытие к балансу вашего нового кредита, что распределяет оплату расходов на закрытие на срок вашего кредита.

Тенденции ставок рефинансирования ипотеки

Если вы затрудняетесь выбрать кредитора для рефинансирования, ознакомьтесь с нашей подборкой лучших компаний по рефинансированию ипотеки.

Поделиться статьей

Текущие ставки рефинансирования

Годовых от- 30 лет. Зафиксированный 6,14%

- 15 лет. Зафиксированный 5,46%

- 5/1 рука 3,31%

Раскрытие информации о рекламе Применяются положения и условия. NMLS#1136

Рекомендуемое чтение

Калькулятор рефинансирования ипотекиОбновлено 9 мая 2023 г.

При принятии решения о рефинансировании рекомендуется сравнить текущие ставки рефинансирования с существующими условиями, используя наш калькулятор рефинансирования ипотеки

ЧИТАТЬ ДАЛЕЕ Варианты рефинансирования дома Обновлено 5 декабря 2022 г.