На входе наша модифицированная функция NPV принимает ставку дисконтирования, денежный поток и темп роста, затем в цикле дисконтирует и суммирует все денежные потоки, а в конце рассчитывает терминальную стоимость, дисконтирует ее и добавляет к ранее полученному результату

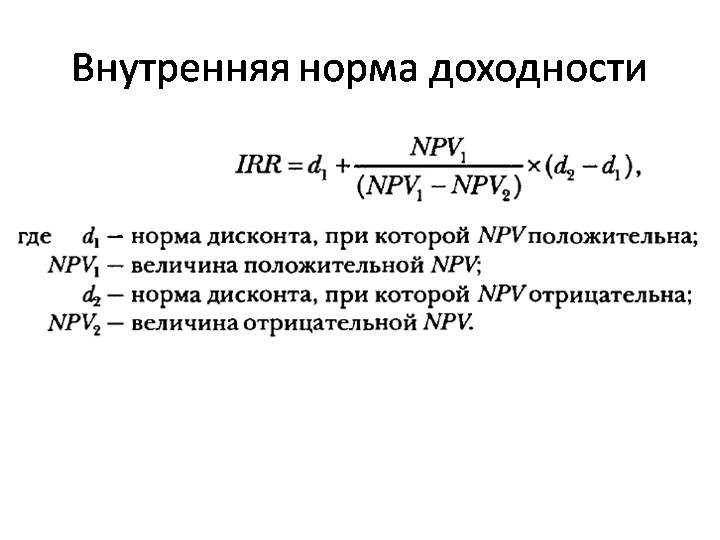

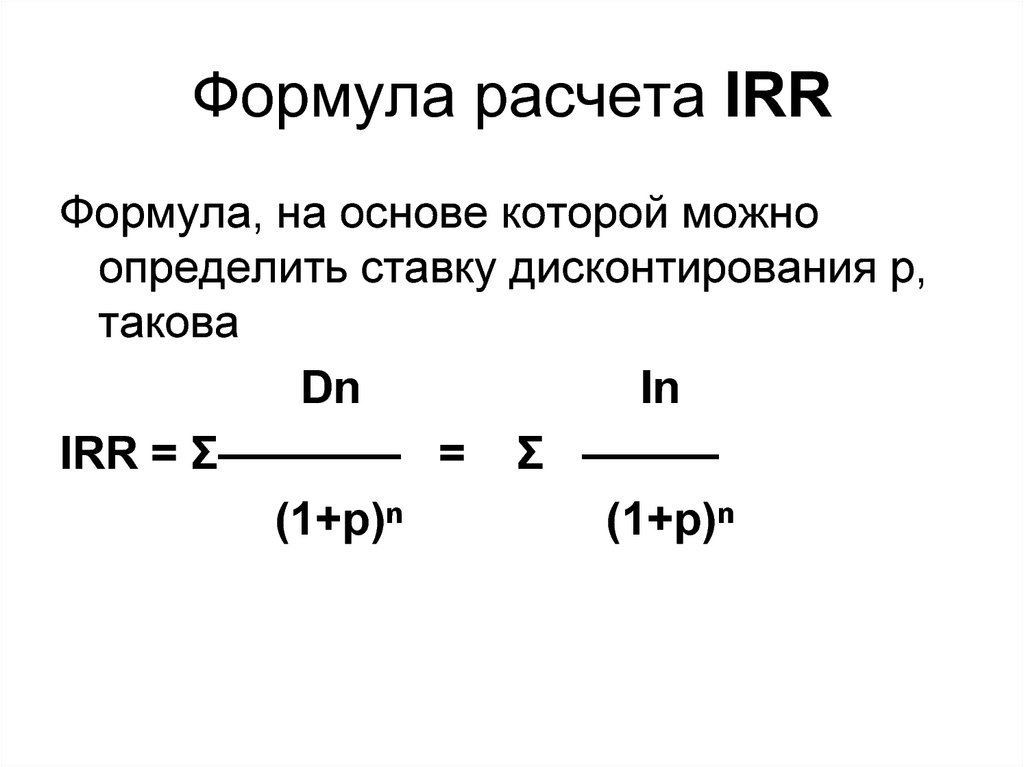

Теперь вернемся к самой функции IRR. С помощью нее мы будем искать ставку дисконтирования, которая приведет NPV проекта к нулю. Для этого можно воспользоваться любым численным алгоритмом нахождения корней уравнения. Мы используем методом хорд, так это один из наиболее простых методов, который не требует считать производные в отличие от, например, алгоритма Ньютона

В качестве опциональных параметров мы добавили eps (погрешность между полученным NPV и нулем) и число итераций n_iter, чтобы наша функция не застряла в цикле, например в случае отсутствия вещественных решений. Для того, чтобы функция начала работать, нужно задать два исходных значения для IRR в период n и n – 1.

Function IRRTV(CF As Range, GR As Double, Optional eps = 0.001, _

Optional n_iter = 100) As Double

Dim IRR_n As Double, IRR_n1 As Double, IRR_nless1 As Double

Dim NPV_n As Double, NPV_nless1 As Double, TV As Double

IRR_nless1 = GR + eps * 2

IRR_n = IRR_nless1 * 2

NPV_n_less1 = NPVTV(IRR_nless1, CF, GR)

NPV_n = NPVTV(IRR_n, CF, GR)

For i = 1 To n_iter

If Abs(NPV_n) < eps Then Exit For

IRRTV = IRR_n - NPV_n * ((IRR_n - IRR_nless1) / (NPV_n - NPV_nless1))

IRR_nless1 = IRR_n

IRR_n = IRRTV

NPV_nless1 = NPV_n

NPV_n = NPVTV(IRRTV, CF, GR)

Next

End Function Внутренняя норма рентабельности — All Retail

- Опубликовано

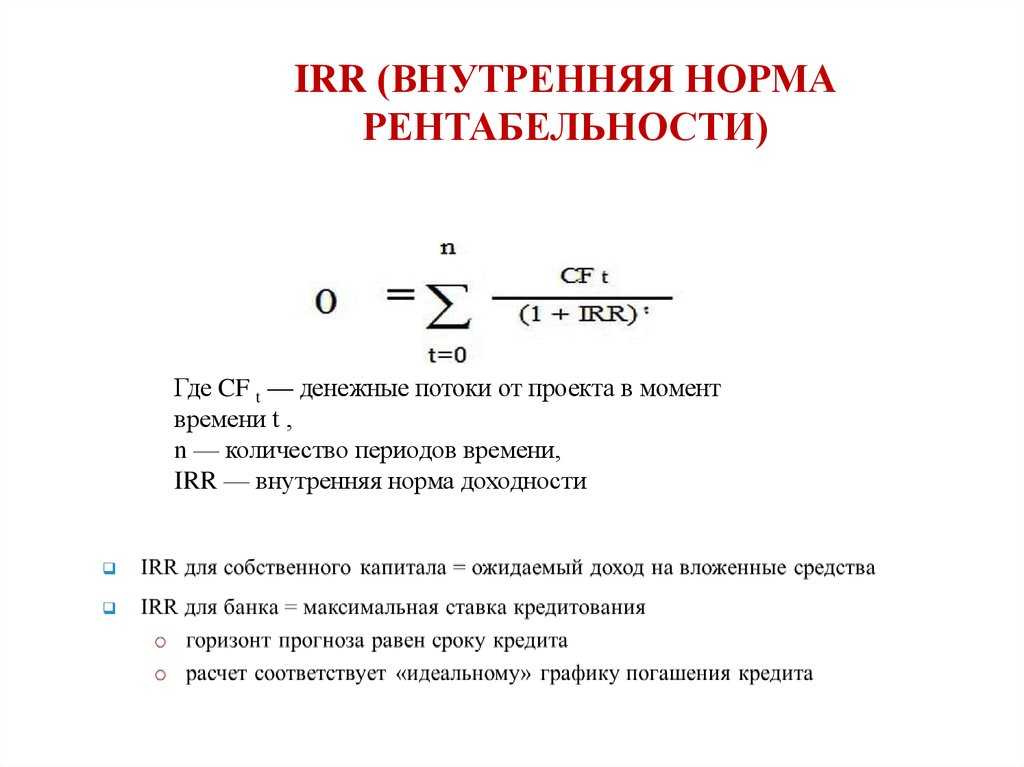

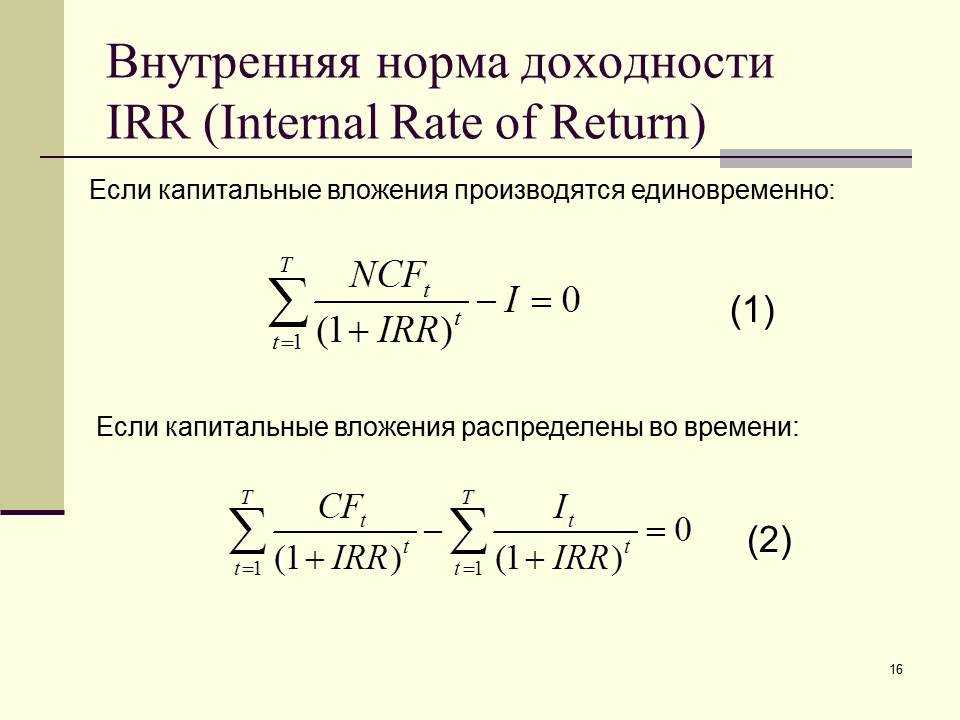

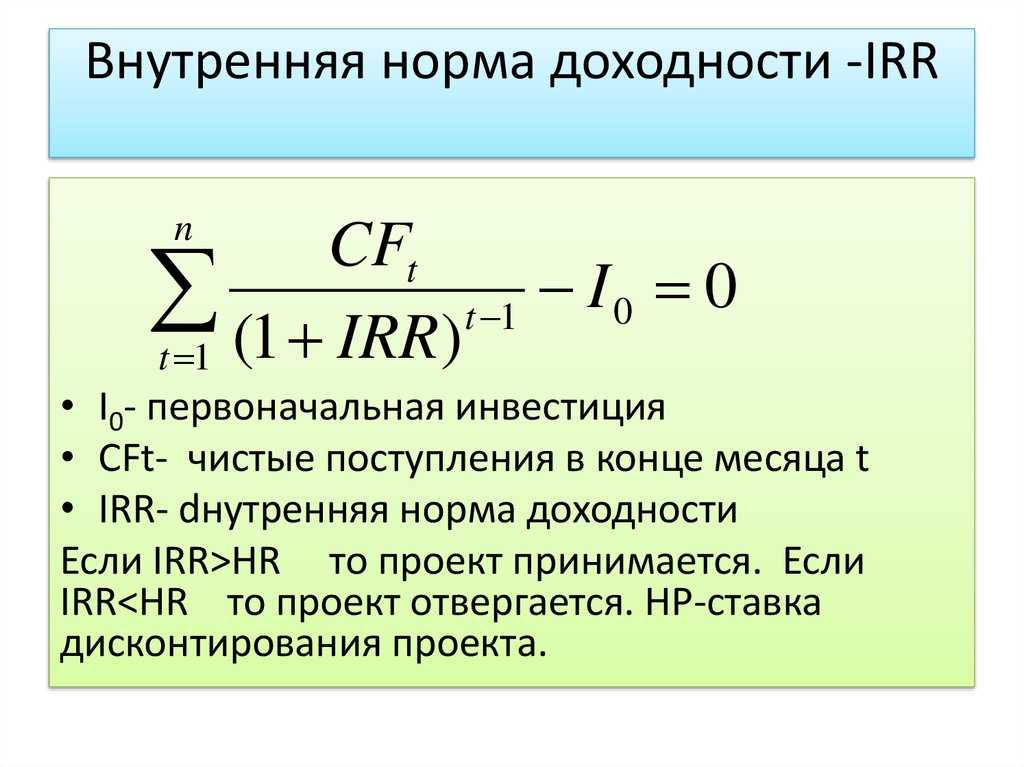

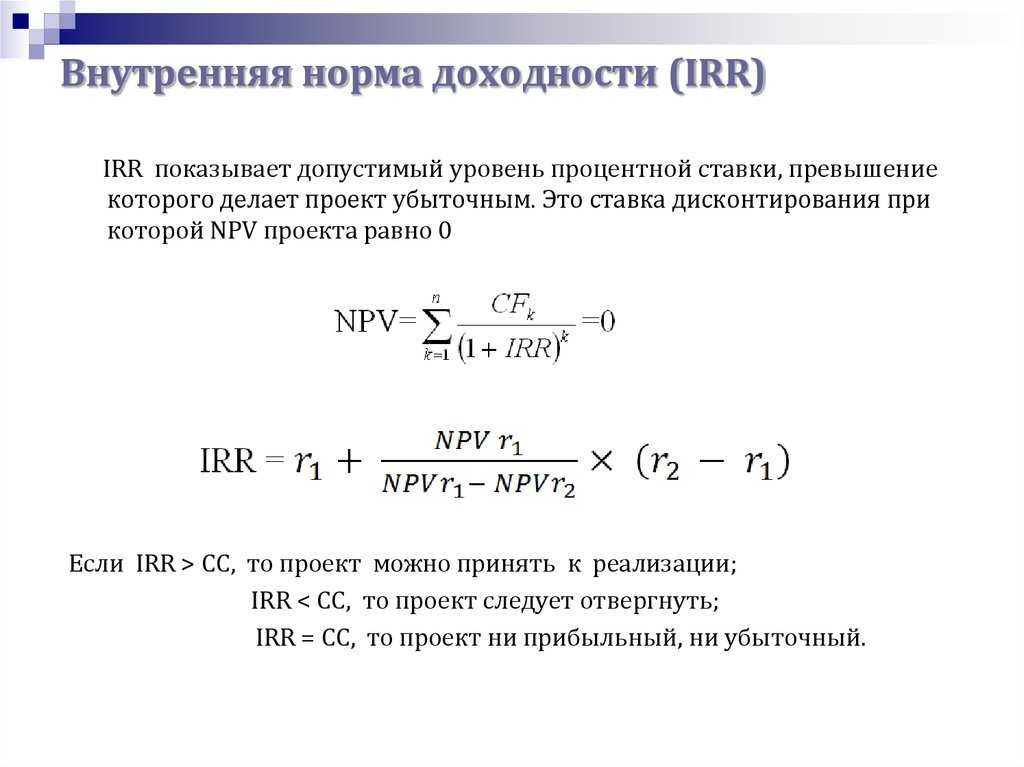

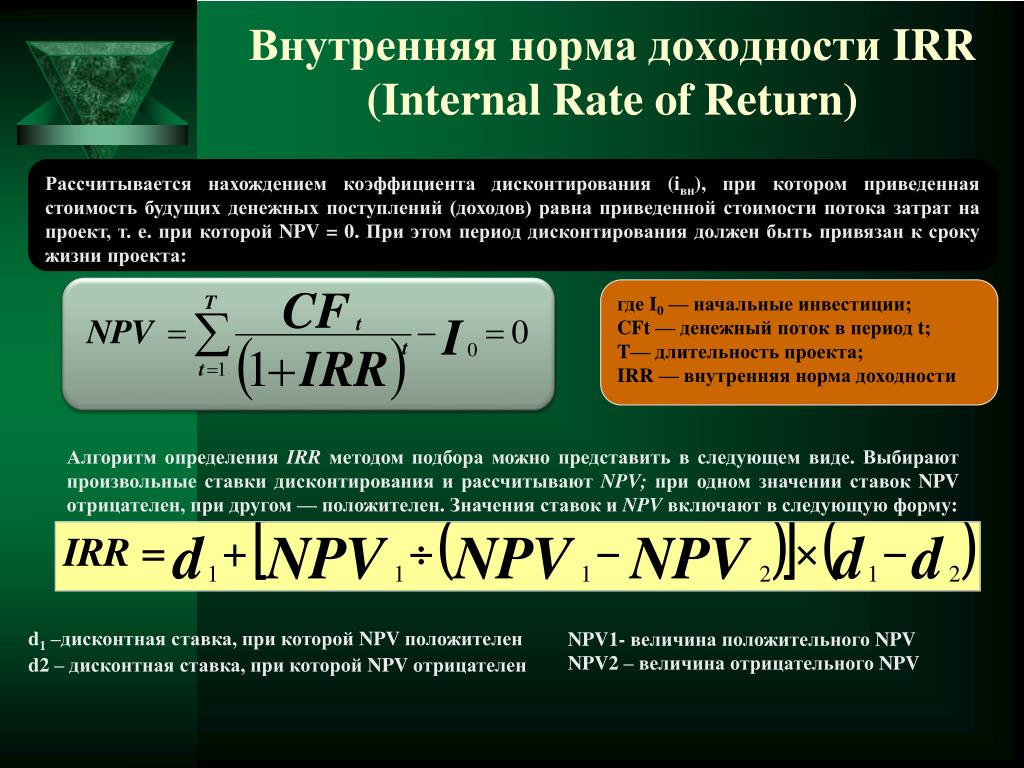

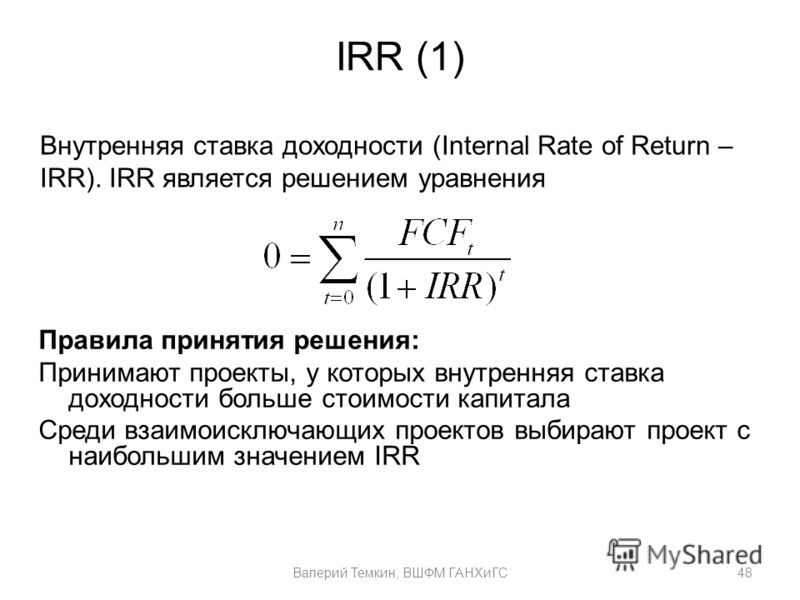

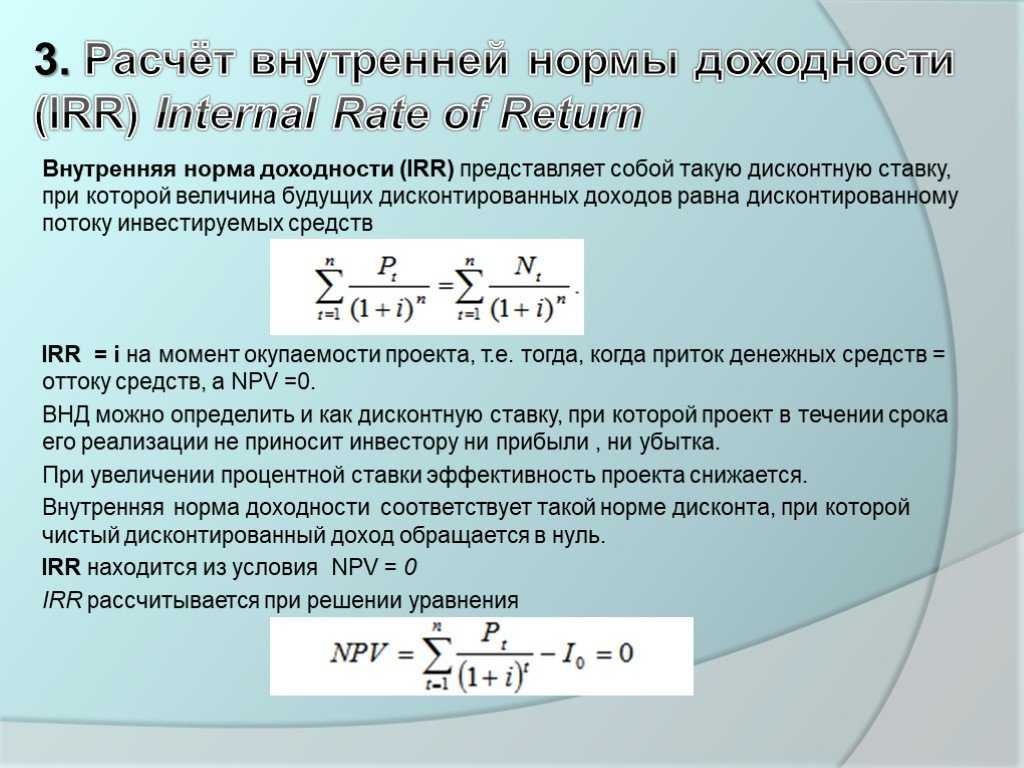

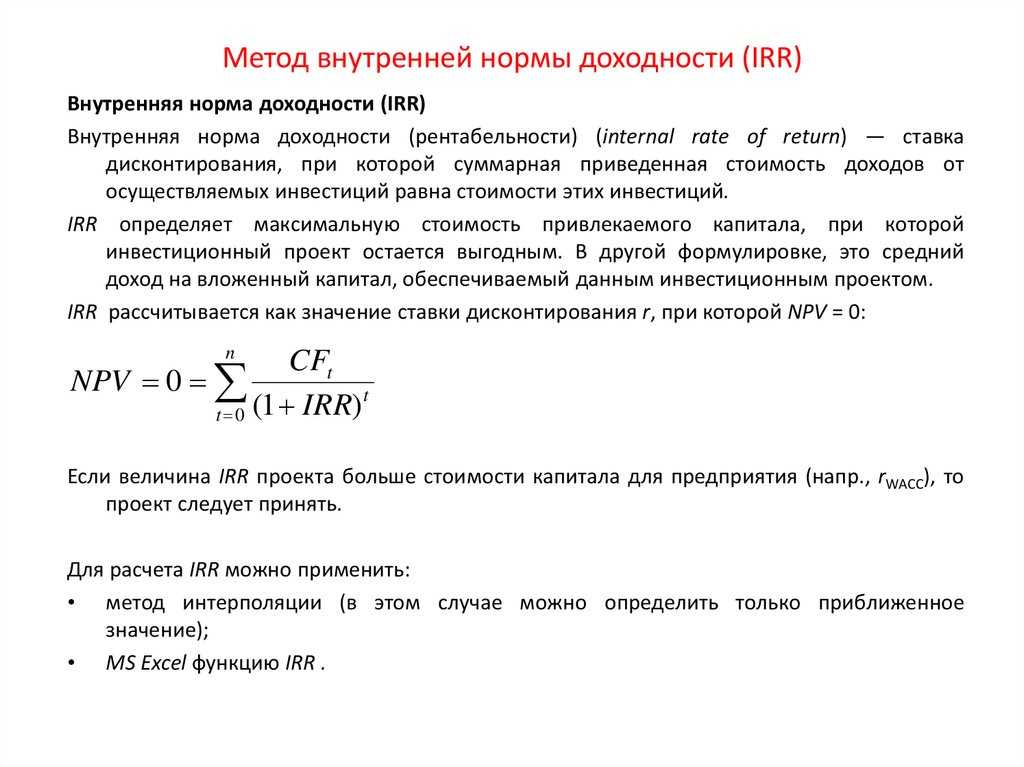

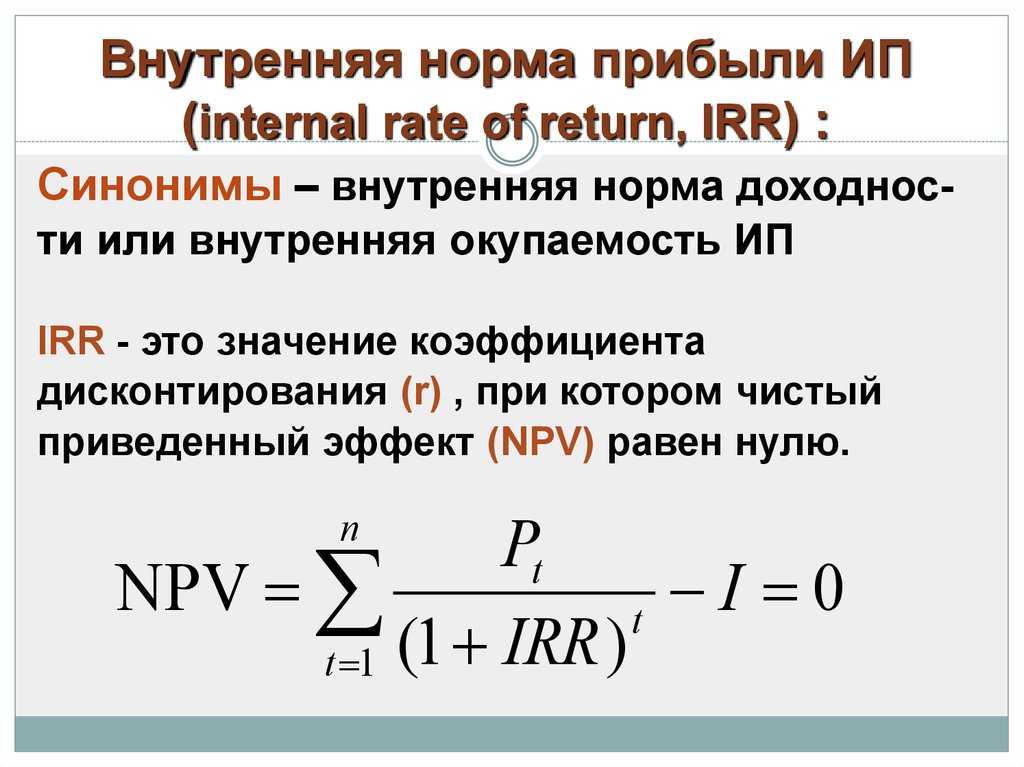

Внутренняя норма доходности (англ. internal rate of return, общепринятое сокращение — IRR (ВНД)) — это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0.

internal rate of return, общепринятое сокращение — IRR (ВНД)) — это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0.

NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

IRR (Internal Rate of Return, IRR) определяет максимальную стоимость привлекаемого капитала, при которой инвестиционный проект остается выгодным. В другой формулировке, это средний доход на вложенный капитал, обеспечиваемый данным инвестиционным проектом, т.е. эффективность вложений капитала в данный проект равна эффективности инвестирования под IRR процентов в какой-либо финансовый инструмент с равномерным доходом.

Иначе говоря, для потока платежей CF, где CFt — платёж через t лет (t = 1,…,N) и начальной инвестиции в размере IC = − CF0 внутренняя норма доходности IRR рассчитывается из уравнения:

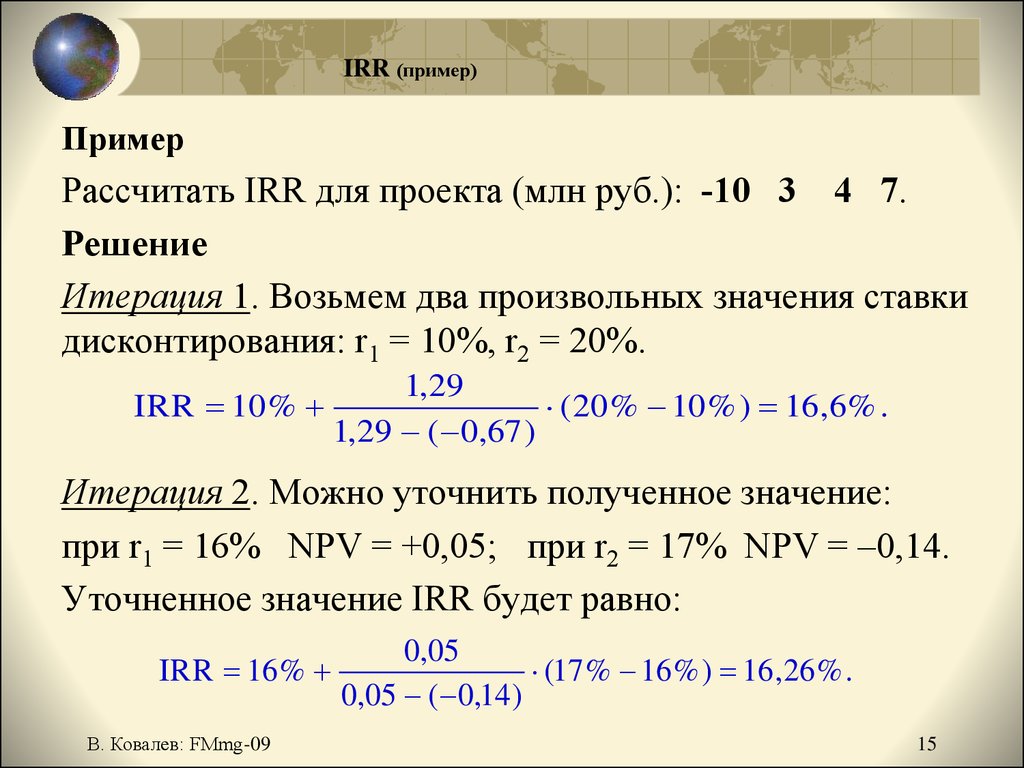

Пример:

Год Поток платежей

0 -100

1 +120

Расчет NPV:

i = процентная ставка

NPV = -100 +120/[(1+i/100)^1]

Расчет IRR (в процентах):

NPV = 0

-100 +120/[(1+IRR/100)^1] = 0

IRR = 20

При принятии инвестиционных решений ВНД используется для расчета ставки альтернативных вложений. При выборе из нескольких проектов с разными ВНД, выбирается проект с максимальным значением ВНД.

При выборе из нескольких проектов с разными ВНД, выбирается проект с максимальным значением ВНД.

IRR не всегда может быть корректно получен из уравнения NPV=0, при определенных значениях денежных потоков это уравнение может не иметь решений или иметь несколько решений. В таких ситуациях IRR проекта считается неопределенным. Для того, чтобы исключить эти сложности, иногда используется модифицированная внутренняя норма рентабельности, хотя этот показатель распространен значительно меньше, чем IRR.

Внутренняя норма доходности финансовых инструментов

Внутренней доходностью для финансовых инструментов называют процентную ставку, при которой приведенная стоимость будущего потока платежей по данному финансовому инструменту совпадает с его рыночной ценой. Определённая таким образом внутренняя доходность равна внутренней норме доходности инвестиции в данный финансовый момент времени.

Для определения внутренней нормы доходности облигации часто используют приближённую «купеческую» формулу:

где:

A — номинал облигации;

P — текущая рыночная цена облигации;

f — годовая купонная ставка;

T (в годах) — срок до погашения облигации.

Расчет IRR (внутренняя норма доходности) в Excel

В этом руководстве показано, как рассчитать IRR проекта в Excel с помощью формул и функции поиска цели. Вы также узнаете, как создать шаблон внутренней нормы прибыли, чтобы автоматически выполнять все расчеты IRR.

Когда вы знаете внутреннюю норму прибыли предлагаемых инвестиций, вы можете подумать, что у вас есть все необходимое для ее оценки — чем больше IRR, тем лучше. На практике все не так просто. Microsoft Excel предоставляет три различные функции для определения внутренней нормы доходности, и действительно понимание того, что вы на самом деле рассчитываете с помощью IRR, будет очень полезным.

Что такое IRR?

Внутренняя норма доходности (IRR) является широко используемой метрикой для оценки рентабельности потенциальных инвестиций. Иногда он также упоминается как дисконтированная ставка денежного потока доходности или экономическая норма доходности .

Технически IRR — это ставка дисконтирования, при которой чистая приведенная стоимость всех денежных потоков (как притоков, так и оттоков) от определенных инвестиций равна нулю.

Термин «внутренний» указывает на то, что IRR учитывает только внутренние факторы; внешние факторы, такие как инфляция, стоимость капитала и различные финансовые риски, исключаются из расчета.

Что показывает IRR?

При составлении бюджета капиталовложений IRR широко используется для оценки рентабельности предполагаемых инвестиций и ранжирования нескольких проектов. Общий принцип прост: чем выше внутренняя норма доходности, тем привлекательнее проект.

При оценке отдельного проекта финансовые аналитики обычно сравнивают IRR со средневзвешенной стоимостью капитала компании или пороговой нормой , которая является минимальной нормой прибыли на инвестиции, которую компания может принять. В гипотетической ситуации, когда IRR является единственным критерием для принятия решения, проект считается хорошей инвестицией, если его IRR больше пороговой ставки. Если IRR ниже стоимости капитала, проект следует отклонить. На практике существует множество других факторов, влияющих на решение, таких как чистая приведенная стоимость (NPV), период окупаемости, абсолютная доходность и т. д.

Если IRR ниже стоимости капитала, проект следует отклонить. На практике существует множество других факторов, влияющих на решение, таких как чистая приведенная стоимость (NPV), период окупаемости, абсолютная доходность и т. д.

Ограничения IRR

Хотя IRR является очень популярным методом оценки капитальных проектов, он имеет ряд недостатков, которые могут привести к неоптимальным решениям. Основные проблемы с IRR:

- Относительная мера . IRR учитывает процентное, а не абсолютное значение, в результате он может отдать предпочтение проекту с высокой нормой доходности, но очень небольшой стоимостью в долларах. На практике компании могут предпочесть крупный проект с более низкой IRR небольшому проекту с более высокой IRR. В этом отношении NPV является лучшим показателем, поскольку он учитывает фактическую сумму, полученную или потерянную в результате реализации проекта.

- Та же ставка реинвестирования . IRR предполагает, что все денежные потоки, генерируемые проектом, реинвестируются по ставке, равной самой IRR, что является очень нереалистичным сценарием.

Эту проблему решает MIRR, который позволяет задавать разные ставки финансирования и реинвестирования.

Эту проблему решает MIRR, который позволяет задавать разные ставки финансирования и реинвестирования. - Несколько результатов . Для проектов с чередующимися положительными и отрицательными денежными потоками можно найти более одного IRR. Проблема также решена в MIRR, который предназначен для получения только одной ставки.

Эту проблему решает MIRR, который позволяет задавать разные ставки финансирования и реинвестирования.

Эту проблему решает MIRR, который позволяет задавать разные ставки финансирования и реинвестирования. Несмотря на эти недостатки, IRR продолжает оставаться важной мерой планирования капиталовложений, и, по крайней мере, вы должны скептически взглянуть на него, прежде чем принимать инвестиционное решение.

Расчет IRR в Excel

Поскольку внутренняя норма доходности представляет собой ставку дисконтирования, при которой чистая приведенная стоимость данной серии денежных потоков равна нулю, расчет IRR основан на традиционной формуле NPV:

Если вы не очень хорошо знакомы с обозначениями суммирования, расширенная форма формулы IRR может быть проще для понимания:

Где:

- CF 0 — первоначальные инвестиции (представлены отрицательным числом)

- CF 1 , CF 2 … CF n — денежные потоки

- i — номер периода

- n — всего периодов

- IRR — внутренняя норма доходности

Характер формулы таков, что не существует аналитического способа расчета внутренней нормы доходности.

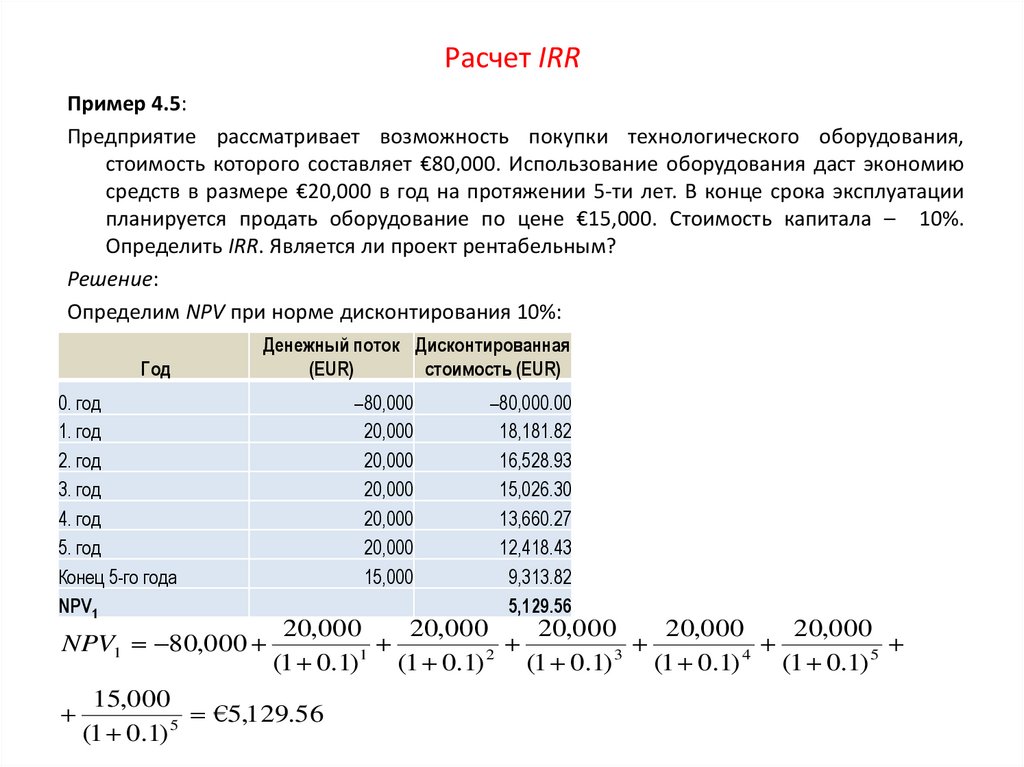

Пример : Вы инвестируете 1000 долларов сейчас и получаете 500 долларов и 660 долларов в следующие 2 года. При какой ставке дисконтирования чистая текущая стоимость равна нулю?

В качестве нашего первого предположения, давайте попробуем ставку 8%:

- Сейчас: PV = -1000 долларов США

- Год 1: PV = 500 долл. США / (1+0,08) 1 = 462,96 долл. США

- Год 2: PV = 660 долл. США / (1 + 0,08) 2 = 565,84 долл. США

Суммируя их, мы получаем NPV , равную $28,81:

О, даже близко не к 0. Может быть, лучшее предположение, скажем, 10%, может что-то изменить?

- Сейчас: PV = -1000 долларов США

- Год 1: PV = 500 долл. США / (1+0,1) 1 = 454,55 долл. США

- Год 2: PV = 660 долл. США / (1+0,1) 2 = 545,45 долл. США

- NPV: -1000 + 454,55 долл. США + 545,45 долл. США = 0,00 долл. США

США / (1+0,1) 2 = 545,45 долл. США

США / (1+0,1) 2 = 545,45 долл. США Вот оно! При ставке дисконтирования 10% чистая приведенная стоимость равна ровно 0. Таким образом, внутренняя норма доходности для этой инвестиции составляет 10%:

Вот как вы рассчитываете внутреннюю норму доходности вручную. Microsoft Excel, другие программы и различные онлайн-калькуляторы IRR также полагаются на этот метод проб и ошибок. Но, в отличие от людей, компьютеры могут выполнять несколько итераций очень быстро.

Как рассчитать IRR в Excel с помощью формул

Microsoft Excel предоставляет 3 функции для определения внутренней нормы доходности:

- IRR — наиболее часто используемая функция для расчета внутренней нормы доходности для ряда денежных потоков, которые происходят через регулярных интервалов .

- XIRR – находит IRR для ряда денежных потоков, которые происходят через нерегулярных интервалов . Поскольку она учитывает точные даты платежей, эта функция обеспечивает более высокую точность расчета.

- MIRR – возвращает модифицированную внутреннюю норму доходности , которая представляет собой вариант IRR, учитывающий как стоимость заимствования, так и сложные проценты, полученные от реинвестирования положительных денежных потоков.

Поскольку она учитывает точные даты платежей, эта функция обеспечивает более высокую точность расчета.

Поскольку она учитывает точные даты платежей, эта функция обеспечивает более высокую точность расчета.Ниже вы найдете примеры всех этих функций. Для согласованности мы будем использовать один и тот же набор данных во всех формулах.

Формула IRR для расчета внутренней нормы прибыли

Предположим, вы рассматриваете 5-летнюю инвестицию с денежными потоками в B2:B7. Чтобы рассчитать IRR, используйте эту простую формулу:

= IRR(B2:B7)

Примечание. Чтобы формула IRR работала правильно, убедитесь, что ваши денежные потоки имеют по крайней мере одно отрицательное значение (отток) и одно положительное значение (приток), и все значения перечислены в хронологическом порядке .

Для получения дополнительной информации см. функцию Excel IRR.

Формула ЧВНДР для определения внутренней нормы доходности для нерегулярных денежных потоков

В случае потоков денежных средств с неравным временем использования функции IRR может быть рискованно, так как предполагается, что все платежи происходят в конце периода и все периоды времени равны. В этом случае XIRR будет более разумным выбором.

С денежными потоками в B2:B7 и их датами в C2:C7 формула будет выглядеть следующим образом:

=ЧИСТРРР(B2:B7,C2:C7)

Примечания:

- Хотя функция ЧИСТВНДОХ не обязательно требует дат в хронологическом порядке, дата первого денежного потока (первоначальных инвестиций) должна быть первой в массиве.

- Даты должны быть указаны как действительные даты Excel ; предоставление дат в текстовом формате подвергает Excel риску их неправильной интерпретации.

- Функция ЧИСТВНДОХ в Excel использует другую формулу для получения результата. Формула ЧИСТВНРД дисконтирует последующие платежи, исходя из 365-дневного года, в результате ЧИСТВНОРД всегда возвращает внутреннюю норму доходности в годовом исчислении .

Формула ЧИСТВНРД дисконтирует последующие платежи, исходя из 365-дневного года, в результате ЧИСТВНОРД всегда возвращает внутреннюю норму доходности в годовом исчислении .

Формула ЧИСТВНРД дисконтирует последующие платежи, исходя из 365-дневного года, в результате ЧИСТВНОРД всегда возвращает внутреннюю норму доходности в годовом исчислении . Для получения дополнительной информации см. функцию ЧССНП в Excel.

Формула MIRR для расчета модифицированной IRR

Чтобы справиться с более реалистичной ситуацией, когда средства проекта реинвестируются по ставке, близкой к стоимости капитала компании, вы можете рассчитать модифицированную внутреннюю норму доходности, используя формулу MIRR:

=MIRR(B2:B7,E1,E2)

Где B2:B7 — денежные потоки, E1 — ставка финансирования (стоимость заимствования денег), а E2 — ставка реинвестирования (проценты, полученные от реинвестирования прибыли).

Примечание. Поскольку функция MIRR Excel вычисляет сложные проценты на прибыль, ее результат может существенно отличаться от результатов функций IRR и XIRR.

IRR, XIRR и MIRR — что лучше?

Я считаю, что никто не может дать общий ответ на этот вопрос, потому что теоретическая основа, преимущества и недостатки всех трех методов все еще обсуждаются учеными-финансистами. Пожалуй, лучше всего было бы сделать все три расчета и сравнить результаты:

Пожалуй, лучше всего было бы сделать все три расчета и сравнить результаты:

Обычно считается, что:

- XIRR обеспечивает лучшую точность расчета, чем IRR, поскольку учитывает точные даты денежных потоков.

- IRR часто дает неоправданно оптимистическую оценку прибыльности проекта, тогда как MIRR дает более реалистичную картину.

Калькулятор IRR — шаблон Excel

Если вам необходимо регулярно рассчитывать IRR в Excel, настройка шаблона внутренней нормы прибыли может значительно облегчить вашу жизнь.

Наш калькулятор будет включать в себя все три формулы (IRR, XIRR и MIRR), так что вам не придется беспокоиться о том, какой результат является более достоверным, но вы можете рассмотреть их все.

- Введите денежные потоки и даты в два столбца (в нашем случае A и B).

- Введите ставку финансирования и ставку реинвестирования в 2 отдельные ячейки. При желании назовите эти продажи Finance_rate и Reinvest_rate соответственно.

- Создайте два динамически определяемых диапазона с именем Cash_flows и Даты .

Предполагая, что ваш рабочий лист называется Sheet1 , первый денежный поток (начальные инвестиции) находится в ячейке A2, а дата первого денежного потока — в ячейке B2, создайте именованные диапазоны на основе следующих формул:

Денежные_потоки:

=СМЕЩЕНИЕ(Лист1!$A$2,0,0,COUNT(Лист1!$A:$A),1)Даты:

=СМЕЩЕНИЕ(Лист1!$B$2,0,0,COUNT(Лист1!$B:$B),1)Подробные инструкции можно найти в разделе Как создать динамический именованный диапазон в Excel.

- Используйте только что созданные имена в качестве аргументов следующих формул. Обратите внимание, что формулы можно вводить в любой столбец, кроме A и B, которые зарезервированы исключительно для денежных потоков и дат соответственно.

= IRR(Cash_flows)=ЧВВНДР(Денежные_потоки, Даты)=MIRR(Cash_flows, Finance_rate, Reinvest_rate)

Готово! Теперь вы можете ввести любое количество денежных потоков в столбец A, и ваши формулы динамической внутренней нормы прибыли будут соответствующим образом пересчитаны:

В качестве меры предосторожности против небрежных пользователей, которые могут забыть заполнить все необходимые входные ячейки, вы можете заключить свои формулы в функцию ЕСЛИОШИБКА, чтобы предотвратить ошибки:

=ЕСЛИОШИБКА(IRR(Cash_flows), "")

=ЕСЛИОШИБКА(ЧИСТРОД(Деньги_потоков, Даты), "")

=ЕСЛИОШИБКА(MIRR(Cash_flows, Finance_rate, Reinvest_rate), "")

Имейте в виду, что если ячейки Finance_rate и/или Reinvest_rate пусты, функция MIRR Excel предполагает, что они равны нулю.

Как сделать IRR в Excel с поиском цели

Функция Excel IRR выполняет только 20 итераций, чтобы получить скорость, а XIRR выполняет 100 итераций. Если после этого количества итераций результат с точностью до 0,00001% не найден, выдается ошибка #ЧИСЛО! возвращается ошибка.

Если вам требуется более точный расчет IRR, вы можете заставить Excel выполнить более 32 000 итераций с помощью функции поиска цели, которая является частью анализа «что, если».

Идея состоит в том, чтобы заставить Goal Seek найти процентную ставку, которая делает NPV равным 0. Вот как:

- Настройте исходные данные следующим образом:

- Введите денежные потоки в столбец (в данном примере B2:B7).

- Поместите ожидаемую IRR в какую-нибудь ячейку (B9). Значение, которое вы вводите, на самом деле не имеет значения, вам просто нужно что-то «скормить» формуле NPV, поэтому просто введите любой процент, который придет вам в голову, скажем, 10%.

- Введите следующую формулу NPV в другую ячейку (B10):

=ЧПС(B9,B3:B7)+B2

- На вкладке Данные в группе Прогноз щелкните Что если анализ > Поиск цели…

- В диалоговом окне Goal Seek определите ячейки и значения для проверки:

- Установить ячейку — ссылку на ячейку NPV (B10).

- В значение введите 0, что является желаемым значением для ячейки Set.

- При изменении ячейки — ссылка на ячейку IRR (B9).

По завершении нажмите OK .

- Установить ячейку — ссылку на ячейку NPV (B10).

- Появится диалоговое окно Goal Seek Status , в котором будет указано, найдено ли решение. В случае успеха значение в ячейке IRR будет заменено новым значением, которое сделает NPV нулевым.

Нажмите OK , чтобы принять новое значение, или Cancel , чтобы вернуться к исходному значению.

Аналогичным образом вы можете использовать функцию поиска цели, чтобы найти XIRR. Единственное отличие состоит в том, что вам нужно будет использовать формулу XNPV вместо NPV.

Примечание. Значение IRR, найденное с помощью Goal Seek, равно static , оно не пересчитывается динамически, как это делают формулы. После каждого изменения исходных данных вам придется повторять вышеописанные шаги, чтобы получить новый IRR.

Вот как можно рассчитать IRR в Excel. Чтобы поближе познакомиться с формулами, обсуждаемыми в этом руководстве, вы можете загрузить наш образец книги ниже. Я благодарю вас за чтение и надеюсь увидеть вас в нашем блоге на следующей неделе!

Практическая рабочая тетрадь для скачивания

Excel IRR Calculator — примеры (файл .xlsx)

Вас также может заинтересовать

Формула, вычисления в Excel, бесплатный шаблон и многое другое

В этой статье

- Что такое IRR (внутренняя норма прибыли)?

- Как рассчитать IRR: объяснение формулы

- Как рассчитать внутреннюю норму прибыли (IRR) в Excel [+ Бесплатный шаблон]

- Как использовать функцию ЧИСТНДОХ в Excel

- Как использовать функцию IRR в Excel

- Различия между функциями IRR и XIRR

- Пример расчета IRR — интерпретация внутренней нормы прибыли

- IRR по сравнению с NPV

Что такое IRR (внутренняя норма прибыли)?

IRR (внутренняя норма доходности) — это совокупный годовой доход, который инвестор может ожидать в течение срока действия инвестиции. Финансовые аналитики и инвесторы используют его для определения потенциала инвестиций и оценки внутренней стоимости бизнеса, инвестиционных ценных бумаг и многого другого. Хотя поначалу это может показаться немного сложным, IRR — очень простая концепция. Давайте проясним ситуацию на примере.

Финансовые аналитики и инвесторы используют его для определения потенциала инвестиций и оценки внутренней стоимости бизнеса, инвестиционных ценных бумаг и многого другого. Хотя поначалу это может показаться немного сложным, IRR — очень простая концепция. Давайте проясним ситуацию на примере.

Алекс владеет магазином в центре города и хочет купить грузовик за 10 000 долларов, который принесет бизнесу 2 000 долларов прибыли в год. Расчетный срок полезного использования грузовика составляет десять (10) лет, после чего его необходимо заменить. Алекс мог получить средства в банке с процентной ставкой 4%.

Откуда он знает, выгодно ли это вложение? Он может рассчитать внутреннюю норму доходности инвестиций в грузовик и проверить, превышает ли она процентную ставку в 4%! В этой статье мы обсудим все, что вам нужно знать об этом.

Как рассчитать IRR: Объяснение формулы

Теперь, когда у нас есть представление о значении IRR, мы можем двигаться дальше и обсудить, как рассчитать IRR с помощью правильной формулы для анализа прибыльности проекта или инвестиций. Рассчитать IRR вручную непросто. Единственный способ сделать это — провести несколько расчетов, чтобы получить ставку дисконтирования, которая делает чистую приведенную стоимость равной нулю (0).

Рассчитать IRR вручную непросто. Единственный способ сделать это — провести несколько расчетов, чтобы получить ставку дисконтирования, которая делает чистую приведенную стоимость равной нулю (0).

Как обсуждалось в руководстве по чистой приведенной стоимости, чистая приведенная стоимость представляет собой стоимость будущих денежных потоков инвестиций, дисконтированных к настоящему моменту. Если вы не знакомы с этой концепцией, я предлагаю прочитать наше руководство по чистой приведенной стоимости, прежде чем переходить к этому.

Таким образом, IRR — это ставка дисконтирования, при которой чистая приведенная стоимость равна нулю (0). Хотя поначалу это может показаться немного сложным, IRR — очень простая концепция, и она станет кристально ясной, как только вы прочитаете это руководство. Вернемся к Алексу:

Как обсуждалось выше, он может инвестировать в грузовик за 10 000 долларов, что принесет бизнесу 2 000 долларов ежегодной прибыли. Он мог получить необходимые средства в банке под определенную процентную ставку. Итак, IRR — это процентная ставка, при которой процентные расходы будут равны доходам от инвестиций. Другими словами, IRR — это максимальная процентная ставка, по которой Кевин может занять средства и получить прибыль от инвестиций. Любая процентная ставка выше IRR будет означать убыток для бизнеса.

Итак, IRR — это процентная ставка, при которой процентные расходы будут равны доходам от инвестиций. Другими словами, IRR — это максимальная процентная ставка, по которой Кевин может занять средства и получить прибыль от инвестиций. Любая процентная ставка выше IRR будет означать убыток для бизнеса.

Как рассчитать внутреннюю норму прибыли (IRR) в Excel [+ Бесплатный шаблон]

Вы можете легко выполнить расчет IRR в Excel, используя функции IRR или XIRR. Функция IRR предполагает, что все денежные потоки происходят через регулярные и равные периоды, в то время как с помощью функции XIRR аналитики могут указать точные даты для каждого денежного потока и рассчитать внутреннюю норму доходности потенциально неравномерно распределенных денежных потоков.

По возможности предпочтительнее использовать функцию ЧВНПГ, так как она намного точнее — давайте проанализируем пример ниже:

Загрузить шаблон

Мы видим, что две функции возвращают разные значения. Это связано с тем, что функция IRR предполагает, что все периоды равны, а функция XIRR обрабатывает реальные интервалы, которые в некоторые годы составляют 366 вместо 365.

Это связано с тем, что функция IRR предполагает, что все периоды равны, а функция XIRR обрабатывает реальные интервалы, которые в некоторые годы составляют 366 вместо 365.

Давайте обсудим другие различия и проанализируем, как применить каждую функцию к реальному примеру.

Как использовать функцию ЧИСТВНР в Excel

Как показано на рисунке выше, использовать функцию ЧССНП в Excel очень просто. Вам просто нужно установить ряд денежных потоков и даты. Вот разбивка функции XIRR:

ЧИСТВНДОХ(суммы_денежных потоков, даты_денежных потоков)

Как использовать функцию ВСД в Excel

Как показано выше, функция ВНД немного отличается — вам не нужно выбирать диапазон дат, так как функция ВНД предполагает, что все денежный поток происходит через регулярные и равные периоды. Вот разбивка функции IRR:

IRR(ряд денежного потока)

Различия между функциями IRR и XIRR

- Функция IRR предполагает, что весь денежный поток происходит через регулярные и равные периоды, в то время как с функцией XIRR аналитики может указать точные даты для каждого денежного потока и рассчитать внутреннюю норму доходности потенциально неравномерно распределенных денежных потоков.

- При использовании функции IRR вам не нужно выбирать диапазон дат, так как предполагается, что все денежные потоки происходят через регулярные и равные периоды времени.

- Чаще всего две функции возвращают разные значения, поскольку функция IRR предполагает, что все периоды равны, а функция XIRR обрабатывает реальные интервалы, которые обычно различаются для каждого месяца/года.

Пример расчета внутренней нормы доходности — интерпретация внутренней нормы прибыли

Как обсуждалось выше, Алекс владеет магазином в центре города и хочет купить грузовик стоимостью 10 000 долларов, который принесет бизнесу 2 000 долларов прибыли в год. Расчетный срок службы грузовика составляет 10 лет, после чего его необходимо заменить. Алекс мог получить средства в банке с процентной ставкой 4%.

Расчет внутренней нормы доходности может помочь инвесторам определить, следует ли инвестировать или нет, учитывая ряд прогнозируемых денежных потоков. Как было показано ранее, IRR в размере 15,10% больше, чем процентная ставка в размере 4%, что делает грузовик выгодным вложением для бизнеса.

IRR по сравнению с NPV

Чистая текущая стоимость — это стоимость будущих денежных потоков от инвестиций, дисконтированных к настоящему времени, а IRR (внутренняя норма доходности) — это совокупный годовой доход, который инвестор может ожидать в течение срока действия инвестиции. . IRR также является ставкой дисконтирования, при которой NPV равна нулю (0). Давайте проанализируем разницу между NPV и IRR на предыдущем примере:

Если Алекс возьмет кредит под 4% процентной ставки, он получит значительную прибыль от инвестиций, поскольку его совокупный годовой доход (IRR) составляет 15,09%. Как видите, чистая приведенная стоимость больше нуля (0), что означает, что инвестиции добавят ценности бизнесу.

Другой способ интерпретации NPV состоит в том, чтобы рассматривать его как прибыль инвестора после расходов на выплату процентов. Другими словами, добавление NPV к первоначальным инвестициям представляет собой цену, по которой инвестор получит нулевую (0) прибыль.