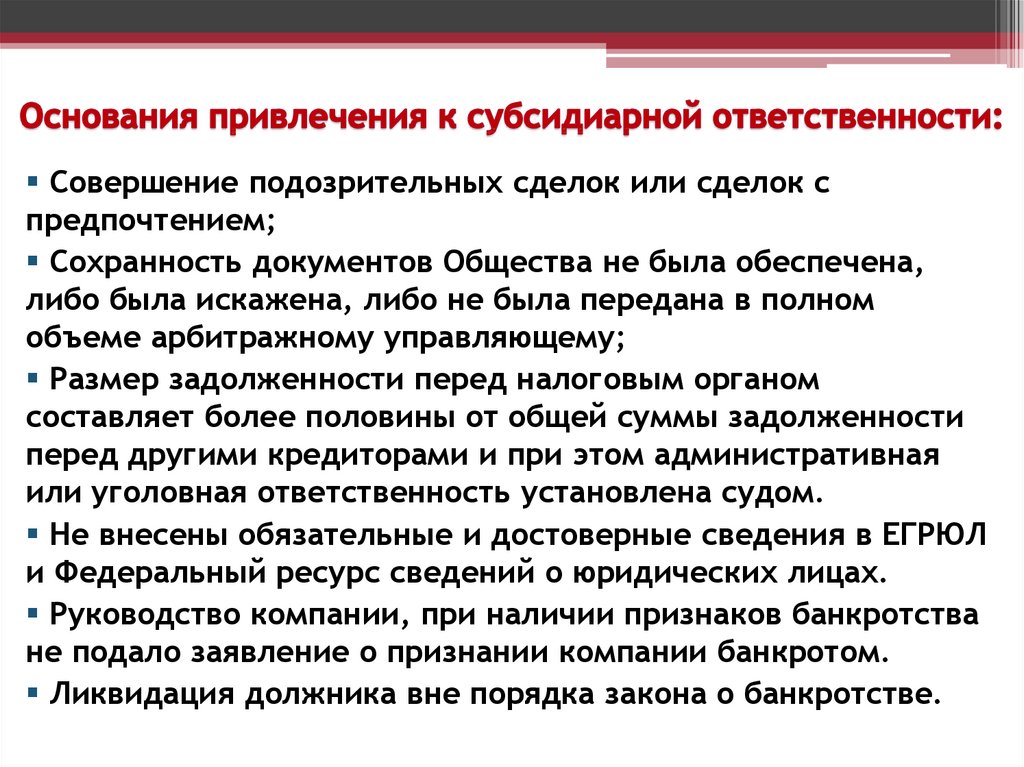

Шок и трепет субсидиарной ответственности

Рустем Мифтахутдинов, доцент кафедры коммерческого права и процесса ИЦЧП им. С.С.Алексеева при Президенте РФ и один из участников реформы 2017 года, посетовал на то, что трансформация идет вовсе не так, как была задумана.

Концепция состояла в том, чтобы иск о привлечении к субсидиарной ответственности был исполнимым и применялся, когда есть серьезное правонарушение, с учетом того, что предпринимательская деятельность носит рисковый характер, напомнил он. Об этом шла речь в Законе № 266-ФЗ, который ввел поправки в Пленума ВС РФ.

Рустем Мифтахутдинов (Роснефть). Фото: «Б.О» / Надежда Дьякова

Статистика «удовлетворения» в деталях

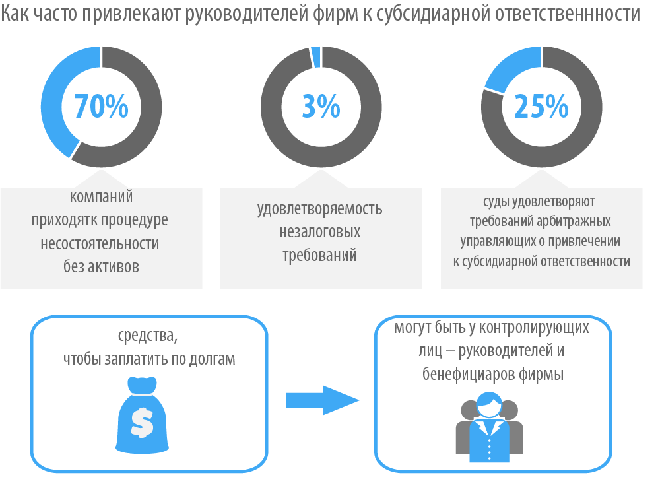

«Но статистика показывает, что результат у реформы обратный. Если ранее удовлетворялось от 4 до 15% исков, то сейчас — фактически каждый второй. Соответствующее заявление теперь подается в каждом третьем деле о банкротстве, до принятия Закона № 266-ФЗ — было в каждом десятом, — озвучил факты Рустем Мифтахутдинов.

Юлия Михальчук, адвокат, советник Saveliev, Batanov&Partners, привела статистику ВС РФ, согласно которой в 2021 году удовлетворены:

- 355 из 854 исков об убытках без дела о банкротстве — 41%;

- 427 из 708 заявлений об убытках в делах о банкротстве — 60%;

- 3357 из 5979 заявлений о применении субсидиарной ответственности — 56%.

Сергей Домнин, арбитражный управляющий, член экспертного совета комитета Госдумы РФ по защите конкуренции, сообщил, что сейчас арбитражные управляющие в каждом деле заявляют о субсидиарной ответственности, а суды считывают эту меру в законодательстве как презумпцию вины. Параллельно ужесточаются санкции в рамках уголовной ответственности, отметил спикер.

Слева направо: Юлия Михальчук (Saveliev, Batanov & Partners), Анна Малькова (Арбитраж. ру), Владимир Ефремов (Арбитраж.ру), Наталья Петрова (BBL Group), Сергей Домнин (Арбитражный управляющий). Фото: «Б.О» / Надежда Дьякова

ру), Владимир Ефремов (Арбитраж.ру), Наталья Петрова (BBL Group), Сергей Домнин (Арбитражный управляющий). Фото: «Б.О» / Надежда Дьякова

ВС РФ: стандарты, как в Британии

По словам Рустема Мифтахутдинова, с 2021 года ВС РФ проводит последовательную линию, что в подобных делах необходим повышенный стандарт доказывания, основанный на принципах, которыми оперируют в англосаксонском праве: «Вор должен сидеть в тюрьме. Но где пределы неправомерного предпринимательского риска? Иск о привлечении к субсидиарной ответственности должен быть удовлетворен, если истец доказал наличие умысла и противоправных действий со стороны контролирующих должника лиц (КДЛ), то есть причинно-следственную связь. Иначе в тяжелых текущих условиях не останется желающих рисковать и быть предпринимателем. Объем актов нижестоящих судов, который через меня проходит, показывает, что этот стандарт не соблюдается».

Алексей Шаров, генеральный директор «Аверта Групп», видит выход в привлечении большего количества экспертов, которые могут усилить позицию как истца, так и ответчика в деле о субсидиарной ответственности. Юлия Михальчук согласна с ним: судьи рассматривают по 70 дел в день, без экспертизы им не разобраться.

Юлия Михальчук согласна с ним: судьи рассматривают по 70 дел в день, без экспертизы им не разобраться.

Алексей Шаров (Аверта Групп). Фото: «Б.О» / Надежда Дьякова

«Что такое убедительное доказательство? В чем стандарт доказывания? Вопросы без ответа, — продолжил Алексей Костоваров, партнер практики «Линия Права». — Вывод активов — точно да, а в остальном все не так очевидно. Практика такова, что нижестоящие суды “где надо” — не привлекают, а “где не надо” — привлекают. ВС РФ пора не абстрактные критерии вводить, а показать, что в такой-то ситуации невозможно привлечение».

Алексей Костоваров («Линия Права»). Фото: «Б.О» / Надежда Дьякова

Антон Красников, партнер СОТБИ, уверен, что многие банки не знают, как распоряжаться субсидиарной ответственностью: «Она превращается в пункт, обязательный к исполнению, затем продается за копейки и выкупается, как правило, тем же КДЛ. Только налоговая взыскивает средства в полном объеме. При этом искусственно требования из реестра подконтрольного лица по пеням и штрафам трансформируются в основной долг, нарушая права кредиторов и контролирующего лица».

При этом искусственно требования из реестра подконтрольного лица по пеням и штрафам трансформируются в основной долг, нарушая права кредиторов и контролирующего лица».

Антон Красников («Сотби»). Фото: «Б.О» / Надежда Дьякова

Социальная смерть как «побочка»

«Для суда, если кредит не отдали, значит, что кто-то виноват», — разъяснила логику правоприменителей

Александра Улезко («Качкин и Партнеры»). Фото: «Б.О» / Надежда Дьякова

На практике отсутствие четких критериев КДЛ и стандартов доказывания приводят к тому, что круг вовлекаемых граждан расширяется. Пытаются взыскать «субсидиарку» уже не только с юристов (даже внешних), финансовых директоров и главбухов, но и с аудиторов и прочих консультантов.

Также при банкротстве попадают в сферу внимания кредиторов и управляющих связанные компании и контролирующие их лица. «Чем больше лиц привлечем, тем больше денег получим, рассуждают кредиторы. Максимум, который я видела, — 75 человек», — сообщила Юлия Михальчук.

Суды оперируют уже суммами с девятью нулями. При этом от субсидиарной ответственности невозможно освободиться, списав долги, как при банкротстве. А значит, ее можно в некоторых случаях приравнять к «социальной смерти», считает Алексей Костоваров.

Внутрибанковский периметр защиты

Учащаются случаи, когда меру пытаются применять к сотрудникам финансовых организаций, включая участников кредитных комитетов. Как рассказала Юлия Михальчук, был даже иск, в рамках которого пытались привлечь к субсидиарной ответственности ЦБ РФ, — за то, что перед отзывом лицензии не находил проблем при многократных проверках. Суды посчитали, что регулятор не может выступать субъектом.

Как рассказала Юлия Михальчук, был даже иск, в рамках которого пытались привлечь к субсидиарной ответственности ЦБ РФ, — за то, что перед отзывом лицензии не находил проблем при многократных проверках. Суды посчитали, что регулятор не может выступать субъектом.

«Среди менеджмента уже сложилось мнение, что субсидиарная ответственность при банкротстве неизбежна. То есть «КДЛ = “судсбидиарка”», — уверен Сергей Демченко, партнер адвокатского бюро Asterisk. Но, по мнению эксперта, «как и с любыми рисками, с этими можно работать. Важно ввести в организации эффективную систему взаимного контроля сделок, чтобы появилась “внутренняя” ответственность». Он также предложил учреждать в банках независимое подразделение по контролю рисков. На что Юлия Михальчук тут же возразила: их сотрудников тоже сделают ответственными.

Сергей Демченко (Asterisk). Фото: «Б.О» / Надежда Дьякова

Тактика противодействия: советы от юристов

На мероприятии много говорилось о том, как должностному лицу избежать субсидиарной ответственности. Наиболее действенным методом Александра Улезко считает составление руководством антикризисного плана при признаках серьезного ухудшения финансового состояния компании. Суды не очень разбираются в содержании, есть план — уже хорошо, полагает она.

Наиболее действенным методом Александра Улезко считает составление руководством антикризисного плана при признаках серьезного ухудшения финансового состояния компании. Суды не очень разбираются в содержании, есть план — уже хорошо, полагает она.

Также в пользу руководства трактуются попытки взыскивать кредиторскую задолженность. По мнению спикера, руководители далеко не всегда понимают, что «наступило объективное банкротство, для них сюрприз, когда суд говорит, что надо было пять лет назад подавать заявление. Суду будут представлять несколько заключений разных экспертов. И пять юристов ответят что-то разное на вопрос, наступило ли бы объективное банкротство». В любом случае, хоть в период моратория и приостановлены обязательства по банкротству компаний, подстраховаться «планом» имеет смысл.

Лидия Солодовникова, руководитель практики разрешения судебных споров и банкротства Kept, предвидит, что после окончания моратория возникнет множество споров, связанных с уходом из РФ иностранных компаний и попыткой возложить ответственность за невыплаченные долги на оставшихся миноритариев и топ-менеджеров — российских граждан.

Слева направо: Лидия Солодовникова (Kept) и Юлия Михальчук (Saveliev, Batanov & Partners). Фото: «Б.О» / Надежда Дьякова

Передача документов: зона риска

В случаях, когда возникает противостояние КДЛ, «топам» приходится спасаться в одиночку. Сергей Демченко привел показательный случай, когда одному из «топов» банка удалось «отбиться» на том основании, что он обращался в коллегиальные органы с предложением заняться финансовым оздоровлением, пытался созвать собрание о прекращении лицензии, но не нашел поддержки. Но позднее он уклонялся от передачи документов, за что и был наказан.

Юлия Михальчук вспомнила обратную ситуацию из собственной практики, когда временная администрация (представители ЦБ) отказывалась принимать у представителей банка бумаги по описи. Схема противодействия в этом случае выглядела так: отказ был зафиксирован на телефон в формате видеозаписи. Вызвали полицию, участковый начал составлять протокол. В итоге конфликт был урегулирован.

Татьяна Грушко, директор по развитию бюро юридических стратегий Legal to Business, рассматривая проблему двойных рисков банка привлечения к субсидиарной ответственности и субординации требований, привела кейс, в котором суд подробно анализировал материалы, включая переписку сотрудников «Промсвязьбанка», в момент просрочки осуществлявших руководство компанией — должником «Транслес». Было принято, как она считает, спорное решение: отказать в субсидиарной ответственности по причине истечения срока исковой давности. Стандартная практика в таких случаях — доказать, что сотрудник банка, участвующий в управлении по доверенности от банка, не мог создать каких-либо управленческих преференций для банка.

Название то же — банк сменился: в чем логика?

По банковской практике Сергей Демченко видит, как «АСВ подает полным списком на «субсидиарку» всех: наблюдательный совет, кредитный комитет, акционеров, совет директоров и т.д., а когда на две трети отказали, они тот же список предъявляют по убыткам». Спикеры конференции согласились с тем, что единого подхода у агентства нет, списки ответчиков выглядит случайными. Юлия Михальчук видела в том числе и кейсы, где мажоритарных акционеров не было в числе привлекаемых к субсидиарной ответственности.

Спикеры конференции согласились с тем, что единого подхода у агентства нет, списки ответчиков выглядит случайными. Юлия Михальчук видела в том числе и кейсы, где мажоритарных акционеров не было в числе привлекаемых к субсидиарной ответственности.

Александра Улезко убеждена, что члены правления по умолчанию являются контролирующими лицами, ответственность остальных придется доказать. Татьяна Грушко отметила, что это зависит от структуры, но в список точно попадут «зампреды правления банка, чаще всего те, на кого возлагается ответственность за соблюдение нормативов капитала».

Интересная интрига развернулась вокруг того, является ли банк-санатор ответственным по убыткам, причиненным прежними владельцами. ВС недавно закрепил особый статус финансовых организаций, попавших под управление АСВ. Татьяна Грушко согласна с логикой, что после смены собственника это уже совсем другой банк, и даже выступила с идеей закрепить это законодательно. Но есть и возражения относительно такого особого статуса: получается, что в этом случае банки «равнее» других акционерных обществ.

ОФИЦИАЛЬНЫЙ ПАРТНЕР

ПАРТНЕРЫ

Презентации спикеров

Антон Красников, партнер, «Сотби»: «Критика позиции Верховного Суда РФ по делам Филоненко и «М и КС»

Алексей Николаев, управляющий партнер ЮТК, арбитражный управляющий, к.ю.н.: «ВС РФ о доктрине материальной консолидациитекущих требований: дело “СкладЛогистик”»

Алексей Шаров, управляющий партнер, Аверта Групп: «Современные стратегии работы с проблемой задолженности через анализ и экспертизу»

Сергей Домнин, арбитражный управляющий, член экспертного совета комитета Госдумы РФ по защите конкуренции, член подкомитета по антикризисному управлению ТПП РФ: «Исполнительский иммунитет единственного жилья при банкротстве»

Андрей Смирных, директор проектов Управления принудительного взыскания и банкротсва департамента по работе с проблемными активами, СберБанк: «Как быстрее реализовать имущество»

Федор Вячеславов, старший партнер, VLAWYERS: «А если активы за границей: образцы эффективной тактики»

Александра Улезко, руководитель группы по банкротству адвокатского бюро «Качкин и Партнеры»: «Привлечение к субсидиарной ответственности контролирующих должника лиц после окончания моратория»

Алексей Юхнин, руководитель проекта «Фебресурс», Интерфакс: «Мораторий 2022: статистические показатели»

Илья Жарский, управляющий партнера, Veta: «Как доказать добросовестное и разумное поведение менеджмента в кризисной ситуации»

Наталья Петрова, судебный юрист, партнер BBL Group: «Как отменить определение о возвращении заявления банка и возбудить дело о банкротстве в период моратория»

Сергей Завьялов, начальник управления судебной защиты, к. э.н, Промсвязьбанк: «Оспаривание сделок санируемого банка: роль бывшего бенефициара»

э.н, Промсвязьбанк: «Оспаривание сделок санируемого банка: роль бывшего бенефициара»

Владимир Ефремов, адвокат, партнер юридической фирмы «Арбитраж.ру» и Анна Малькова, юрист юридической фирмы «Арбитраж.ру»: «Оспаривание внутригрупповых обеспечительных сделок в банкротстве»

Наталья Петрова, судебный юрист, партнер BBL Group: «Банковские платежи как сделки с предпочтением в деле о банкротстве. Доводы защиты банка»

Лидия Солодовникова, руководитель практики разрешения судебных споров и банкротства, Kept: «Корпоративный конфликт в делах о привлечении к субсидиарной ответственности КДЛ»

Сергей Демченко, партнер адвокатского бюро Asterisk: «Субсидиарная ответственность менеджмента банка: вредные советы»

Татьяна Грушко, директор по развитию бюро юридических стратегий, Legal to: «Меж двух огней в санации: риски привлечения банка к субсидиарной ответственности и риски субординации требований»

Юлия Михальчук, адвокат, советник, Saveliev, Batanov & Partners: «Кого привлекают к субсидиарной ответственности?»

Революционная несостоятельность – Коммерсантъ Санкт-Петербург

Прошедший год стал во многом революционным для некоторых аспектов банкротной практики, запомнившись решениями Верховного и Конституционного судов, повлиявшими на дальнейшее развитие сферы. BG обсудил с юристами увеличение количества привлеченных к субсидиарной ответственности бизнесменов и расширение практики оспаривания требований кредиторов.

BG обсудил с юристами увеличение количества привлеченных к субсидиарной ответственности бизнесменов и расширение практики оспаривания требований кредиторов.

Сейчас окончательно закрепилась практика, когда субсидиарная ответственность перестала быть исключительной и экстраординарной мерой, а стала почти неотъемлемой частью банкротных процессов

Фото: Евгений Павленко, Коммерсантъ

Сейчас окончательно закрепилась практика, когда субсидиарная ответственность перестала быть исключительной и экстраординарной мерой, а стала почти неотъемлемой частью банкротных процессов

Фото: Евгений Павленко, Коммерсантъ

В 2021 году изменения законодательства о банкротстве, затрагивающие должников всех сфер деятельности, не были масштабными, однако было значительно углублено толкование норм права на уровне судебной практики, говорит управляющий партнер юридического бюро «Григорьев и партнеры» Александр Григорьев.

Руководитель практики реструктуризации и банкротства Savina Legal Элина Криксина констатирует, что сейчас окончательно закрепилась практика, когда субсидиарная ответственность перестала быть исключительной и экстраординарной мерой, которой называет ее Верховный суд, а стала почти неотъемлемой частью банкротных процессов. «С учетом того, что процент удовлетворения требований кредиторов в делах о банкротстве крайне незначителен, законодатель и правоприменительная практика идут по пути расширения способов защиты прав кредиторов, в том числе путем привлечения контролирующих должника лиц к различным видам юридической ответственности. Сегодня этот механизм, наравне с оспариванием недействительных сделок, является главной целью всей процедуры банкротства и зачастую единственным способом удовлетворения требований кредиторов»,— отмечает госпожа Криксина.

«С учетом того, что процент удовлетворения требований кредиторов в делах о банкротстве крайне незначителен, законодатель и правоприменительная практика идут по пути расширения способов защиты прав кредиторов, в том числе путем привлечения контролирующих должника лиц к различным видам юридической ответственности. Сегодня этот механизм, наравне с оспариванием недействительных сделок, является главной целью всей процедуры банкротства и зачастую единственным способом удовлетворения требований кредиторов»,— отмечает госпожа Криксина.

Статистика Единого федерального реестра сведений о банкротстве свидетельствует о росте количества поданных заявлений о привлечении к субсидиарной ответственности: если в 2017 году их было 3652, то в 2020-м уже 6635. Растет и число тех, кто к такой ответственности был привлечен: в 2017 году их количество составляло 969 человек, а в 2020-м — 3191.

Устоявшийся характер

Управляющий партнер юридической компании «Один к одному» и арбитражный управляющий Даниил Наймушин говорит, что в прошлом году практика с привлечением к ответственности в рамках дел о банкротстве приобрела более устоявшийся характер: «Впервые за долгое время мы наблюдаем гуманное отношение к лицам, входившим в органы управления, но не имевшим реальных полномочий по контролю либо действовавших строго в рамках своих полномочий без намерений для причинения ущерба». В случае прекращения дела о банкротстве практика, по словам господина Наймушина, только начинает формироваться. Среди ее черт — усиление ответственности за недобросовестные действия: сокрытие документов или вывод активов.

В случае прекращения дела о банкротстве практика, по словам господина Наймушина, только начинает формироваться. Среди ее черт — усиление ответственности за недобросовестные действия: сокрытие документов или вывод активов.

Активное развитие получила практика привлечения бизнесменов, исключенных из ЕГРЮЛ компаний, добавляет юрист: «Теперь руководители бизнеса обязаны доказать разумность и добросовестность своих действий, а суды, принимая во внимание существующие для кредиторов ограничения для сбора доказательств, все чаще оказывают действительное содействие в их сборе заинтересованным лицам». По оценке господина Наймушина, практика в 2021 году развивалась по пути привлечения действительно недобросовестных руководителей и владельцев бизнеса, а риски привлечения для предпринимателей, бизнес которых просто не выдержал, становились все меньше.

Несмотря на сохраняющийся рост количества удовлетворенных исков о привлечении к субсидиарной ответственности, Верховный суд во втором полугодии взял тренд на недопустимость формальных подходов в таких делах и на установление справедливого баланса между правами и обязанностями кредиторов, арбитражных управляющих и контролирующих лиц, говорит юрист «Арбитраж. ру» Антон Кравченко.

ру» Антон Кравченко.

Такой подход Экономическая коллегия Верховного суда (ВС) сформировала в определениях по делам о банкротстве АКБ «Балтика» и АКБ «Гринфилдбанк». Суд указал, что необходимо выявлять возможность у ответчиков оказывать существенное влияние на деятельность должника и отходить от формальной констатации факта наличия контроля у любого лица, входящего в структуру управления должником. Кроме того, ВС указал, что для привлечения к субсидиарной ответственности нужно установить негативные последствия такого влияния на компанию, а также то, что ответчик является выгодоприобретателем таких негативных последствий. «Это направлено на сужение круга потенциальных ответчиков и позволяет защитить от возможного привлечения к ответственности привлеченных специалистов, отдельных сотрудников должника, а также миноритарных акционеров и менеджмент среднего звена»,— резюмирует господин Кравченко.

Запомнившимся оказалось и апрельское постановление Конституционного суда (КС) по делу Ивана Ревкова, которым он допустил при ряде условий изъятие единственного жилья у граждан-банкротов с предоставлением взамен более скромного. КС ограничил исполнительский иммунитет, защищающий единственное жилье гражданина-должника от взыскания. Ст. 446 Гражданского процессуального кодекса РФ не разрешает продать такое жилье для погашения долгов, даже если оно является очевидно роскошным. Это позволяет должникам приобретать недвижимость на заемные средства (без ипотеки), которые они не собираются возвращать. Такая проблема существовала много лет, и КС неоднократно указывал на необходимость корректировки ГПК, но Минюст и Госдума рекомендации игнорировали. В 2012 году КС прямо обязал законодателя определить пределы защиты единственного жилья и разработать порядок обращения на него взыскания, если недвижимость явно превосходит разумные потребности человека в жилище, а активы должника несоразмерны его обязательствам. Но за девять лет поправки в ГПК так и не были внесены. «Данным постановлением фактически была сломлена судебная практика Верховного суда, сформированная им в 2020 году, не позволявшая включать в конкурсную массу так называемое роскошное жилье банкротов с последующим предоставлением им замещающего жилья»,— говорит господин Кравченко.

КС ограничил исполнительский иммунитет, защищающий единственное жилье гражданина-должника от взыскания. Ст. 446 Гражданского процессуального кодекса РФ не разрешает продать такое жилье для погашения долгов, даже если оно является очевидно роскошным. Это позволяет должникам приобретать недвижимость на заемные средства (без ипотеки), которые они не собираются возвращать. Такая проблема существовала много лет, и КС неоднократно указывал на необходимость корректировки ГПК, но Минюст и Госдума рекомендации игнорировали. В 2012 году КС прямо обязал законодателя определить пределы защиты единственного жилья и разработать порядок обращения на него взыскания, если недвижимость явно превосходит разумные потребности человека в жилище, а активы должника несоразмерны его обязательствам. Но за девять лет поправки в ГПК так и не были внесены. «Данным постановлением фактически была сломлена судебная практика Верховного суда, сформированная им в 2020 году, не позволявшая включать в конкурсную массу так называемое роскошное жилье банкротов с последующим предоставлением им замещающего жилья»,— говорит господин Кравченко.

Больше возможностей

Впрочем, у участников банкротных процессов появляется все больше возможностей, чтобы повлиять на решение суда. В ноябре Конституционный суд России в своем постановлении по делу Николая Акимова разрешил контролирующим должника лицам (КДЛ) оспаривать включенные в реестр требования кредиторов. Руководители и владельцы компаний получат такое право в случае привлечения их к субсидиарной ответственности, что позволит влиять на сумму долгов в реестре, от которой зависит размер ответственности. В целом юристы сходятся в том, что это позитивно повлияет на существующую практику. Так, по словам господина Наймушина, постановление позволило привлекаемым к субсидиарной ответственности лицам принимать активное участие в процедурах банкротства, хотя прежде процедуры банкротства носили для лиц, прямо не указанных в законе, скорее закрытый характер: «Суды формально относились к жалобам и возражениям контролирующих лиц, ссылаясь на то, что у них нет статуса участника дела о банкротстве, в связи с чем требования таких лиц фактически оставались без рассмотрения».

Александр Григорьев говорит, что применение постановления КС по делу Акимова на практике оценить пока сложно из-за малого количества прошедшего времени: «Уже можно спрогнозировать, что, безусловно, требования кредиторов будут оспариваться гораздо чаще, так как контролирующие лица, получившие право обжаловать судебные акты, будут всеми способами пытаться уменьшить объем субсидиарной ответственности». По оценкам господина Григорьева, это приведет к усложнению и удлинению банкротного процесса: привлеченные к субсидиарной ответственности лица будут обжаловать подавляющее большинство судебных актов по требованиям кредиторов как обоснованно, так и пытаясь недобросовестно затянуть процедуру.

В постановлении КС также указал, что федеральный законодатель вправе установить правовое регулирование, направленное на обеспечение баланса интересов всех участников правоотношений в рамках процедуры банкротства. Господин Наймушин думает, что комплексная реформа института банкротства нужна, а в данный момент на рассмотрении Государственной думы находится законопроект, предусматривающий полное реформирование банкротства в России. При этом юрист не считает что необходимо четко прописывать, у кого должны быть те или иные права: «Это приведет лишь к раздуванию текста закона о банкротстве, который и так является чересчур большим и переполненным. В любом случае, разбираться в каждой конкретной ситуации будут суды на местах. Они и должны определять, нарушаются ли права и обеспечивается ли баланс интересов тех или иных лиц исходя из каждой конкретной ситуации, как это было в деле Акимова».

При этом юрист не считает что необходимо четко прописывать, у кого должны быть те или иные права: «Это приведет лишь к раздуванию текста закона о банкротстве, который и так является чересчур большим и переполненным. В любом случае, разбираться в каждой конкретной ситуации будут суды на местах. Они и должны определять, нарушаются ли права и обеспечивается ли баланс интересов тех или иных лиц исходя из каждой конкретной ситуации, как это было в деле Акимова».

По мнению господина Григорьева, разумные реформы в этой сфере важны и нужны, но для создания устойчивой и справедливой практики правоприменения также важны стабильность и предсказуемость правового регулирования. «Постоянные изменения законодательства идут на пользу, только если они тщательно обдуманы. В ином случае предприниматели лишаются возможности планировать свою деятельность в условиях непрекращающихся изменений»,— заключает эксперт.

Екатерина Данилова

Субсидиарная ответственность за утечку данных и как защитить свою организацию | Наша аналитика

27 июля 2020 г. Статья 4 не прочитана

Статья 4 не прочитана

Нарушение данных может привести к тому, что работодатели будут нести субсидиарную ответственность за действия своих сотрудников. Вот что вам нужно знать.

Достаточно плохо, когда утечка данных влечет за собой судебные иски от тысяч клиентов, но что происходит, когда сотрудник использует ее против своего работодателя?

Недавнее решение Верховного суда Великобритании касается характера подобных обстоятельств.

Дело началось в 2014 году, когда старший внутренний аудитор британской розничной сети Morrisons Supermarket совершил мошенническую операцию и раскрыл личные данные более 100 000 сотрудников. Данные о заработной плате, включая личную информацию, номера страховых и банковских счетов, а также сведения о заработной плате, были размещены на веб-сайте для обмена файлами и в конечном итоге отправлены анонимно на компакт-дисках в три газеты.

Эндрю Скелтон, преступник, в конце концов был осужден и приговорен к восьми годам тюремного заключения. В дополнение к приговору Скелтона, Morrisons Supermarket также была привлечена к субститутивной ответственности в судебном деле и столкнулась с гражданскими исками примерно от 5000 сотрудников, которые утверждали, что Morrisons несет ответственность за неправомерное использование их данных.

В дополнение к приговору Скелтона, Morrisons Supermarket также была привлечена к субститутивной ответственности в судебном деле и столкнулась с гражданскими исками примерно от 5000 сотрудников, которые утверждали, что Morrisons несет ответственность за неправомерное использование их данных.

Нарушение данных — это не если , а когда .

В конце концов Моррисонс обжаловал это обвинение, утверждая, что Закон Великобритании о защите данных 1998 г. исключает субститутивную ответственность, как объяснил Кордери.

Нарушение данных — это не если , а когда . По мере усиления регулирования конфиденциальности и защиты данных жизненно важно, чтобы организации обеспечивали надежную и устойчивую программу кибербезопасности. Ниже приведены меры, которые могут помочь предотвратить и уменьшить ущерб от утечки данных. Предотвращение потери данных: Предотвращение потери данных (DLP) — это подход, который запрещает конечным пользователям отправлять данные за пределы корпоративной сети. Внедряя решение для предотвращения потери данных (DLP), организации могут обнаруживать не только попытки несанкционированного доступа к данным, но и передачу конфиденциальной или конфиденциальной информации за пределы корпоративной сети.

Внедряя решение для предотвращения потери данных (DLP), организации могут обнаруживать не только попытки несанкционированного доступа к данным, но и передачу конфиденциальной или конфиденциальной информации за пределы корпоративной сети.

- Фильтрация веб-содержимого: Этот метод ограничивает доступ сотрудников к определенным веб-страницам и сообщениям электронной почты на основе контента, относящегося к определенной категории, аналогично родительскому контролю на домашнем компьютере. Фильтрация веб-контента, гарантированно снижающая риск раскрытия нежелательных данных за счет ограничения доступа к потенциально вредоносным сайтам, может повысить производительность сотрудников.

- Страхование кибер-ответственности: Этот вариант, также известный как страхование от кибер-рисков или страхование от кибератак, обеспечивает покрытие финансовых последствий инцидентов, связанных с электронной безопасностью, и утечек данных. Хотя цена страхования определяется в каждом конкретном случае, организации следует рассмотреть возможность измерения стоимости страхования киберответственности по сравнению со стоимостью потенциального нарушения безопасности или утечки данных.

- Оценка кибербезопасности: Если у вас уже есть надежная программа кибербезопасности, почему бы не протестировать ее? Организации могут выявлять текущие уязвимости, чтобы их киберпрограммы оставались эффективными для защиты от текущих угроз. Оценка кибербезопасности также может помочь информировать руководителей об эффективности обучения безопасности, подвергая сотрудников внешним фишинговым кампаниям, по результатам которых применяются показатели способности организации реагировать на потенциальный кибер-инцидент.

- Планы реагирования на инциденты: Этот план представляет собой просто набор инструкций, которые помогут ИТ-персоналу обнаруживать, реагировать и восстанавливаться после инцидентов сетевой безопасности. Надежный план реагирования на инциденты устанавливает линии ответственности и поддерживает открытые каналы связи на этапе «извлеченных уроков». Обучение с ключевыми заинтересованными сторонами может гарантировать, что план останется активным и актуальным для возникающих угроз.

- Обучение по вопросам кибербезопасности: Да, это ежегодное обучение, которое мы должны проверять каждый год. Фишинговые атаки составляют более 80% зарегистрированных инцидентов безопасности, и хакеры быстро разрабатывают новые методы отправки поддельных электронных писем компании. Для сотрудников на передовой необходимо убедиться, что они могут эффективно обнаруживать подозрительные сообщения.

Субсидиарная ответственность была исключена из Закона Великобритании о защите данных 1998 года, закона, под действие которого подпадало первоначальное обвинение Моррисона. Однако в мае 2018 года этот закон был заменен тем, что сегодня известно как Общий регламент по защите данных (GDPR). 1 апреля 2020 г. Верховный суд Великобритании постановил в пользу Моррисона, что работодатель, как правило, не несет субсидиарной ответственности, если работник не занимался продвижением бизнеса своего работодателя, а, скорее, преследовал личную вендетту 9.0016 . Моррисонс, как и ожидалось, с энтузиазмом приветствовал это решение.

ИТ-директора, директора по информационной безопасности и другие руководители по безопасности данных в организациях, работающих по всему миру, могут ожидать аналогичного роста нормативных требований к конфиденциальности данных во всем мире.

Несмотря на этот результат, утечки данных, происходящие сегодня, по-прежнему подлежат судебному преследованию в зависимости от применимого законодательства о конфиденциальности. В Соединенных Штатах мы в настоящее время являемся свидетелями того, как Калифорнийский закон о конфиденциальности потребителей (CCPA) принимает положения, которые пересекаются с GDPR. Учитывая постоянно меняющийся ландшафт глобальной экономики, ИТ-директора, директора по информационной безопасности и другие руководители по безопасности данных в глобально действующих организациях могут ожидать аналогичного роста нормативных требований к конфиденциальности данных во всем мире. Убедившись, что их программы кибербезопасности остаются актуальными и устойчивыми к угрозам, организации могут уменьшить воздействие, когда происходят инциденты безопасности.

Свяжитесь с нашими экспертами по кибербезопасности, чтобы узнать больше и улучшить свою стратегию защиты данных уже сегодня.

18 ноября 2022 г.

Финансовые учреждения: основные изменения в соблюдении нормативных требований, за которыми следует следить в 2023 г. min read

Что такое субсидиарная ответственность в страховании?

Что такое субсидиарная ответственность?

Субсидиарная ответственность – это юридическая ответственность за ошибку другого лица. Владельцы малого бизнеса могут быть привлечены к финансовой ответственности за халатность своих сотрудников, агентов или независимых подрядчиков. Страхование малого бизнеса может помочь покрыть судебные издержки, связанные с защитой вашего бизнеса.

Какова цель страхования субсидиарной ответственности?

Страхование субсидиарной ответственности защищает вас и ваш бизнес от судебных исков, вызванных ошибками, допущенными вашими сотрудниками, нанятыми вами независимыми подрядчиками или агентами, действующими от имени вашего малого бизнеса. Различные виды страховых полисов могут помочь покрыть расходы на защиту от иска о субститутивной ответственности.

Различные виды страховых полисов могут помочь покрыть расходы на защиту от иска о субститутивной ответственности.

Каковы некоторые примеры субсидиарной ответственности?

Как владелец малого бизнеса вы несете юридическую ответственность за действия своих сотрудников во время работы, как на рабочем месте, так и за его пределами. Некоторые типы сценариев субститутивной ответственности включают:

- Преследование или дискриминацию

- Телесные повреждения

- Материальный ущерб

- Клевета или клевета

- Нарушение авторских прав

- Запугивание

Например, автомойка может быть привлечена к субсидиарной ответственности за материальный ущерб, причиненный транспортному средству клиента, если сотрудники действовали небрежно, неправильно управляя оборудованием.

Владельцы бизнеса также могут нести ответственность за действия сотрудников за пределами рабочего места. Если работник, одетый в футболку вашей компании, публично клевещет на кого-то, против вашего малого бизнеса может быть подана официальная жалоба о притеснении или дискриминации.

Когда бизнес несет субсидиарную ответственность?

Владельцы малого бизнеса могут нести субсидиарную ответственность в любое время, когда действия их сотрудников будут сочтены небрежными или вредными. И хотя ошибки случаются, даже небольшой судебный процесс может нанести значительный финансовый и репутационный ущерб вашему бизнесу. Наем подрядчика также может увеличить риск субсидиарной ответственности по мере расширения круга вашей ответственности. Правильное страховое покрытие может помочь защитить ваш бизнес от требований субсидиарной ответственности.

Страхование субсидиарной ответственности

Субсидиарная ответственность представляет собой повседневный риск для многих владельцев бизнеса, но есть несколько полисов страхования малого бизнеса, которые могут помочь покрыть расходы на защиту от иска о субсидиарной ответственности.

- Страхование гражданской ответственности помогает защитить ваш бизнес от исков о травмах или повреждении имущества.