2. Сроки проведения инвентаризации \ КонсультантПлюс

2. Сроки проведения инвентаризации

2.1. Предприятия обязаны проводить инвентаризацию в соответствии с Положением о бухгалтерских отчетах и балансах в следующие сроки:

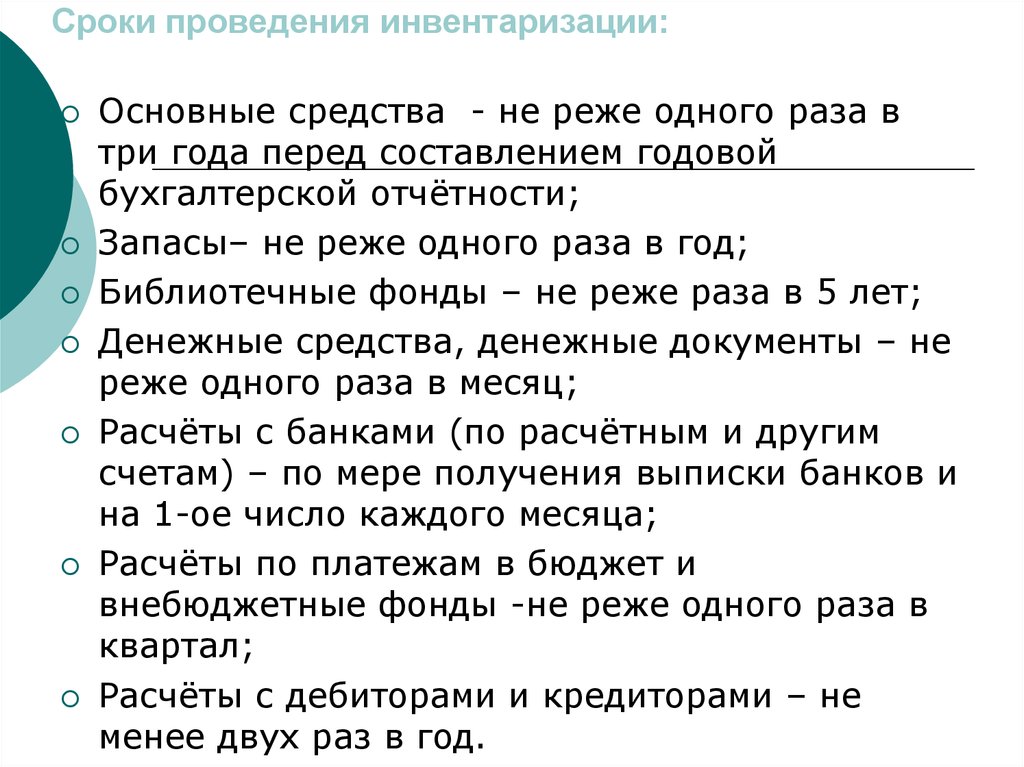

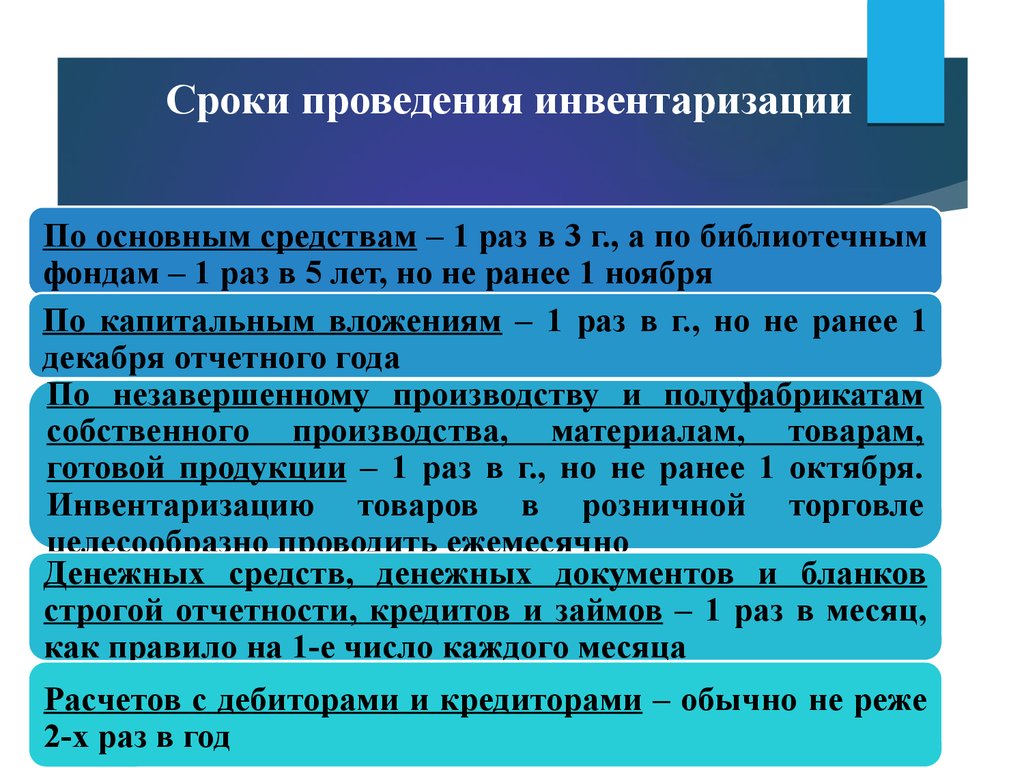

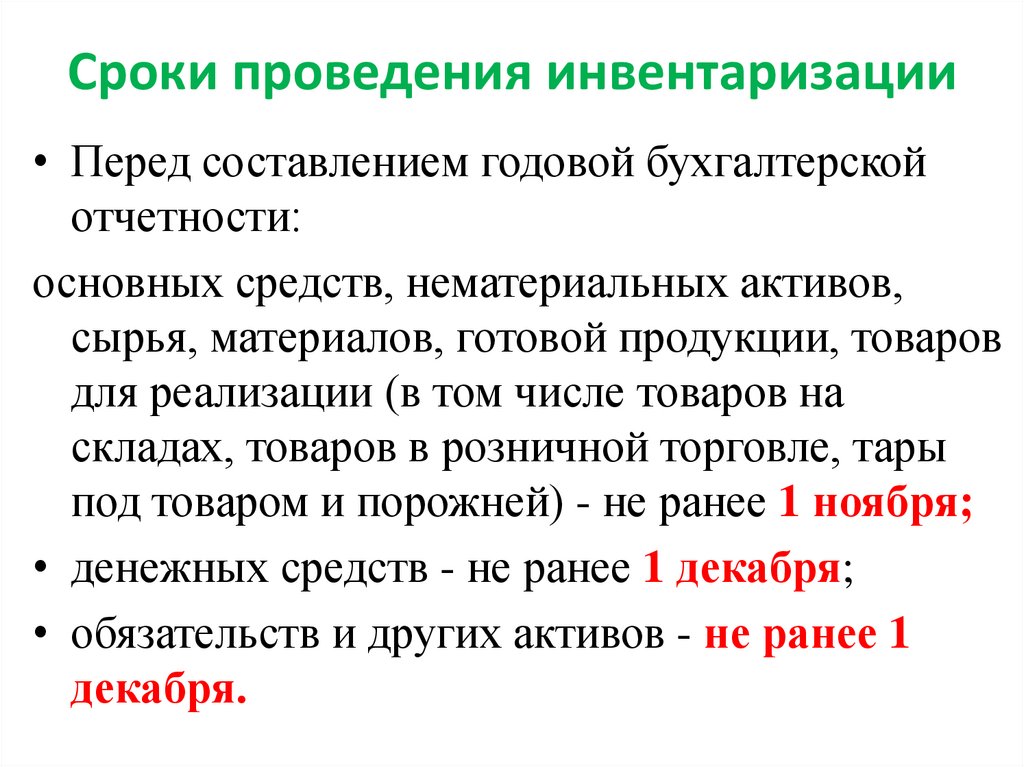

а) основных средств — не менее одного раза в год перед составлением годовых отчетов и балансов, но не ранее 1 ноября отчетного года.

Министерства, ведомства и управления (отделы) исполнительных комитетов Советов народных депутатов могут разрешать подведомственным им производственным объединениям, предприятиям и организациям проводить инвентаризацию зданий, сооружений и других неподвижных объектов основных средств один раз в два-три года;

б) капитальных вложений — не менее одного раза в год перед составлением годовых отчетов и балансов, но не ранее 1 декабря отчетного года;

в) незавершенного производства и полуфабрикатов собственной выработки — перед составлением годовых отчетов и балансов, но не ранее 1 октября отчетного года, и, кроме того, периодически в сроки, устанавливаемые соответственно министерствами, ведомствами или управлениями (отделами) исполнительных комитетов Советов народных депутатов;

г) незавершенного капитального ремонта и расходов будущих периодов — не менее одного раза в год;

д) молодняка животных, животных на откорме, птицы, кроликов, зверей и семей пчел, а также подопытных животных — не менее одного раза в квартал;

е) готовой продукции на складах — не менее одного раза в год перед составлением годовых отчетов и балансов, но не ранее 1 октября отчетного года;

ж) товаров: на складах и базах промышленных товаров — не реже одного раза в год; на складах и базах продовольственных товаров — не реже двух раз в год;

з) товаров и тары в магазинах и на других предприятиях розничной торговли — не реже двух раз в год; товаров в книжных магазинах — не реже одного раза в год;

и) малоценных и быстроизнашивающихся предметов — не менее одного раза в год;

к) нефти и нефтепродуктов — не реже одного раза в месяц;

л) драгоценных металлов и алмазов — не менее двух раз в год;

м) библиотечных фондов — в порядке, устанавливаемом министерствами и ведомствами;

н) сырья и прочих материальных ценностей — не менее одного раза в год перед составлением годовых отчетов и балансов, но не ранее 1 октября отчетного года;

о) денежных средств, денежных документов, ценностей и бланков строгой отчетности — не менее одного раза в месяц;

п) расчетов с банками (по расчетным и другим счетам, ссудам, полученным из бюджета средствам и т. д.) — по мере получения выписок из банков, а по переданным в банк на инкассо расчетным документам — на первое число каждого месяца;

д.) — по мере получения выписок из банков, а по переданным в банк на инкассо расчетным документам — на первое число каждого месяца;

р) расчетов по платежам в бюджет — не менее одного раза в квартал;

с) расчетов производственных объединений, предприятий и организаций с их производственными единицами, производствами и хозяйствами, выделенными на отдельные балансы, и с вышестоящими организациями — на первое число каждого месяца;

т) расчетов с дебиторами и кредиторами — не менее двух раз в год;

у) остальных статей баланса — на первое число месяца следующего за отчетным годом.

2.2. Количество инвентаризаций ценностей в году, а также даты их проведения в необходимых случаях могут быть изменены министерствами и ведомствами по согласованию соответственно с Министерством финансов СССР или министерствами финансов союзных республик.

2.3. Министерства и ведомства могут разрешать подведомственным им объединениям, предприятиям и организациям, расположенным в районах Крайнего Севера и приравненных к ним местностях и осуществляющим завоз товаров, сырья и материалов в период навигации, производить инвентаризацию в период их наименьших остатков, как правило, до начала навигации.

Инвентаризация основных средств и ТМЦ: проведение инвентаризации основных средств, стоимость проведения независимой инвентаризации ТМЦ

EN

Схема оказания услуги

1Анализ данных учета по имуществу компании

2Подготовка процесса инвентаризации: подготовка нормативной документации, создание инвентаризационной комиссии

3Формирование инвентаризационной бригады и инструктаж инвентаризаторов, подготовка рабочих инвентаризационных ведомостей и маркировочного материала

4Проведение физического пересчета и маркировки имущества

5Анализ данных заполненных инвентарных ведомостей и формирование сличительной ведомости

6Отражение результатов инвентаризации в учете

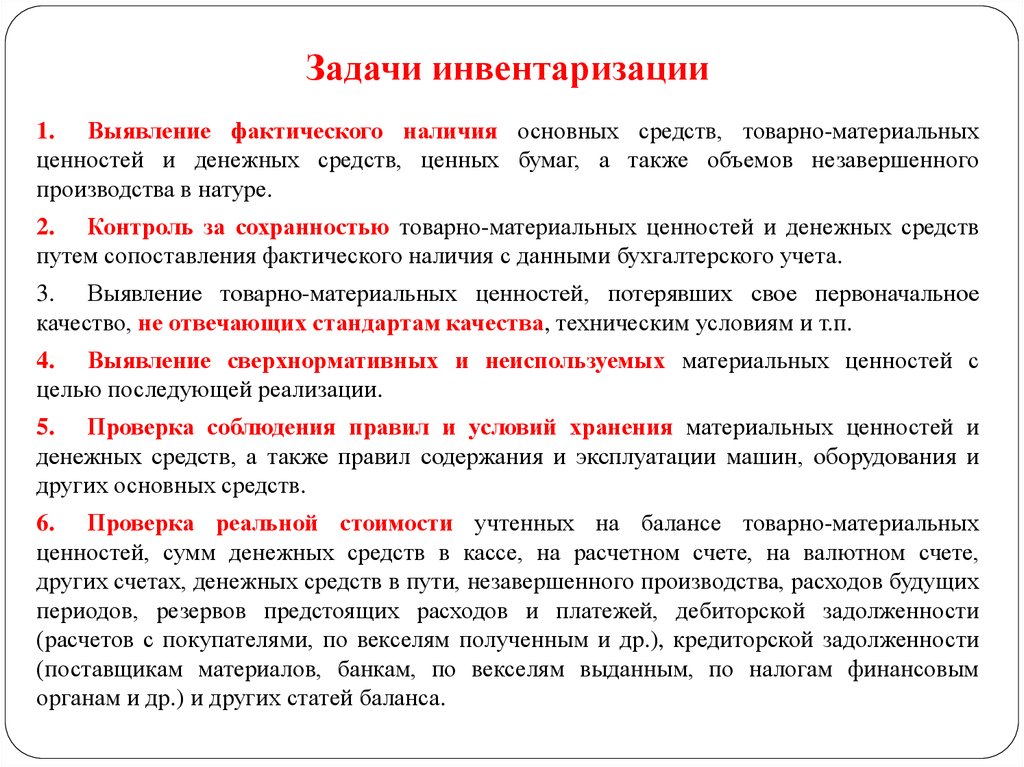

Одно из важных для компании мероприятий – инвентаризация основных средств, которая обладает четкой целью – обеспечение достоверности сведений бухучета и финансовой документации. Во время этой процедуры выполняется полный анализ основных средств, их оценка и состояние.

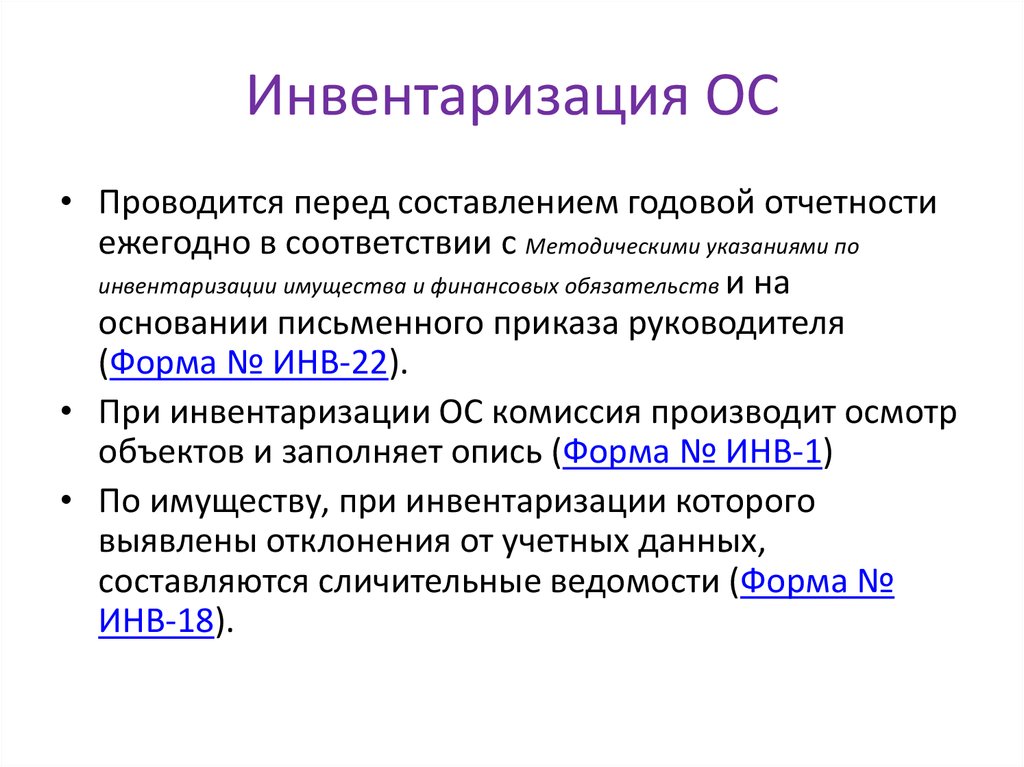

Проведение инвентаризации основных средств

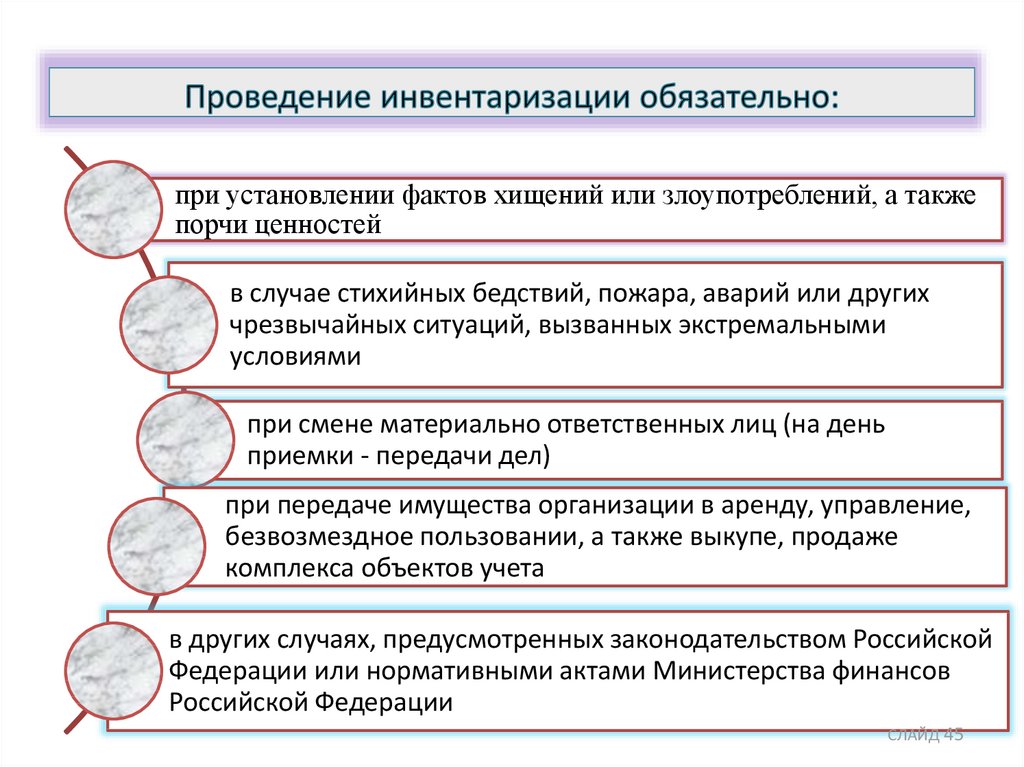

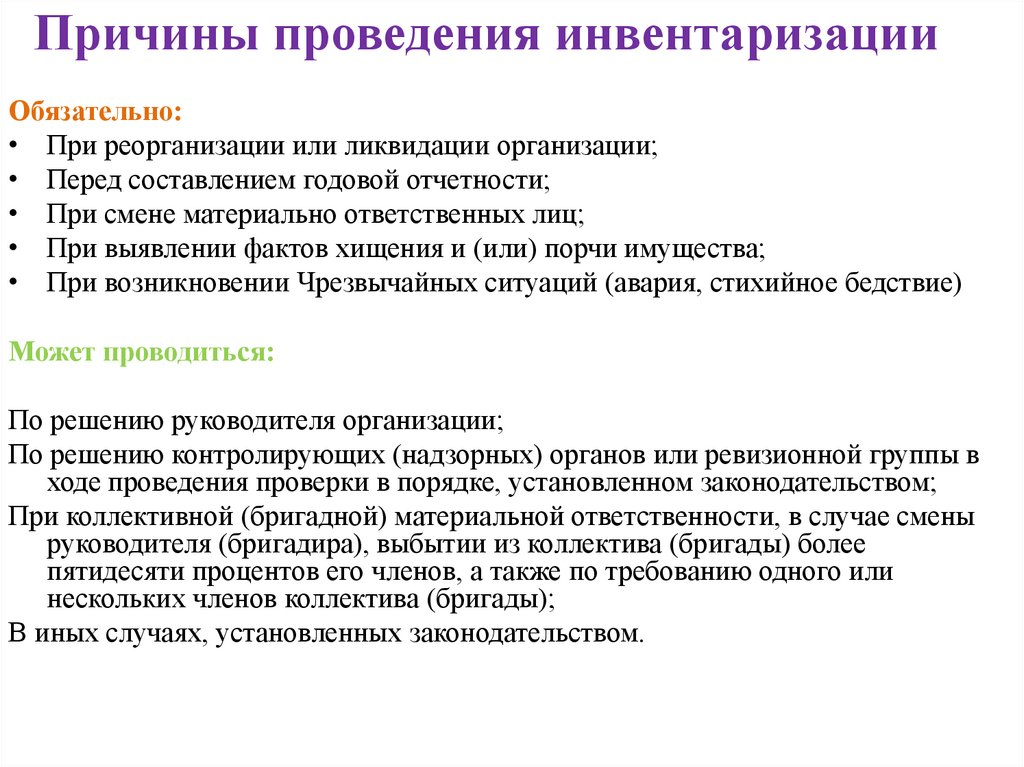

Когда становится необходимым проведение инвентаризации основных средств? Для этого существует масса оснований:

- Составление годового бухгалтерского отчета, при этом, инвентаризация недвижимого имущества может выполняться 1 раз в 3 года, а другие основные средства должны проходить проверку не меньше 1 раза за год;

- Смена материально ответственного лица, дата выполнения – день передачи ведения бухгалтерских дел;

- Выявление кражи или мошенничества, дата проведения – день выявления случившегося;

- Форс-мажор, дата – день после случившегося;

- Судебное решение, требующее выполнения инвентаризации, сроки начала устанавливаются судом.

Учет инвентаризации основных средств, как одна из услуг аутсорсинга, подразумевает такие задачи:

- Полная инвентаризация ОС, товарных и материальных ценностей компании и ее обязанностей;

- Сравнение существующего имущества компании и сведений, указанных в документах;

- Уточнение причин, по которым возникли нестыковки;

- Корректирование полученных данных;

- Рекомендации по уравниванию показателей;

- Подготовка каталога ОС.

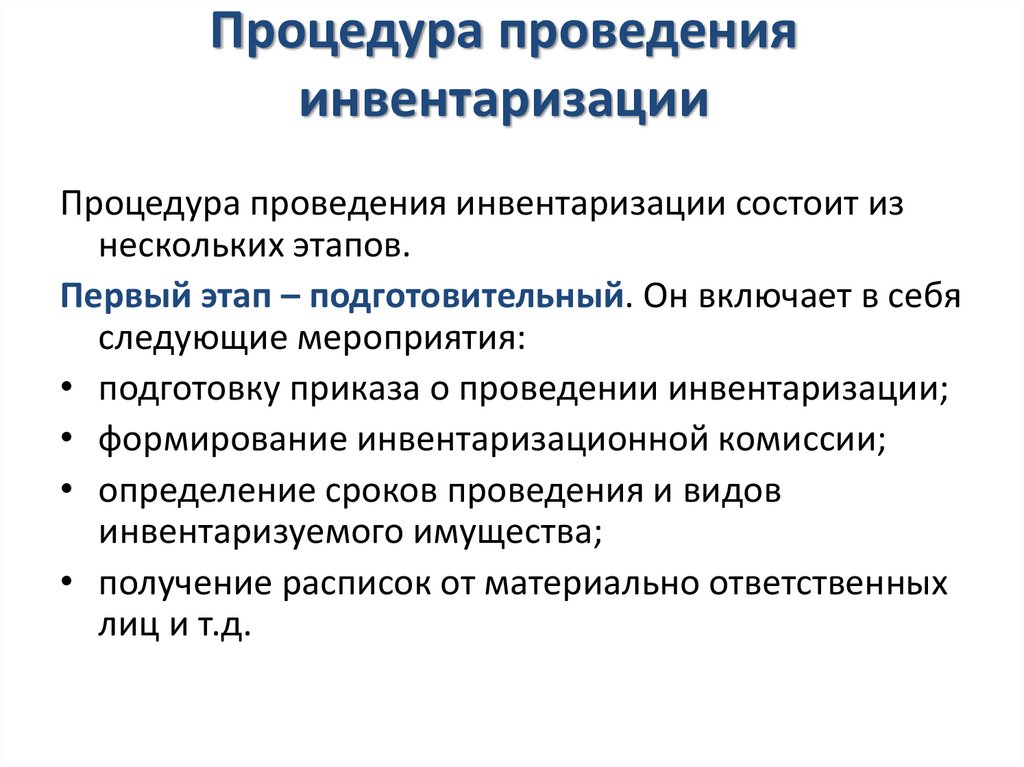

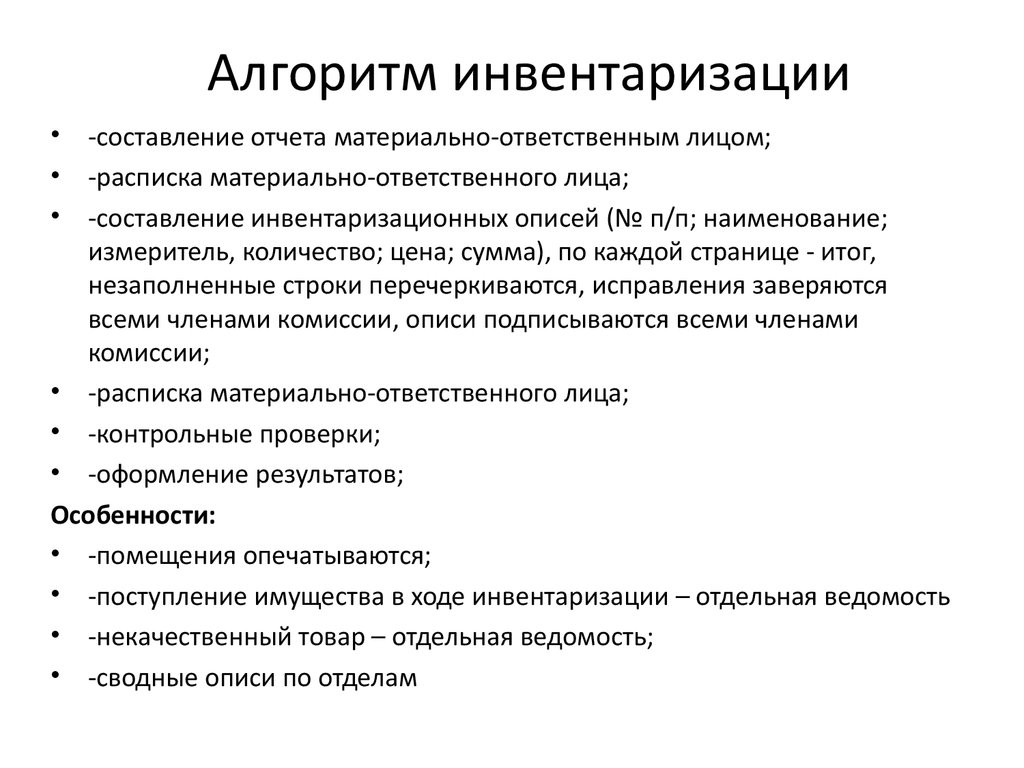

Порядок проведения инвентаризации устанавливается либо владельцем компании, либо судебным органом, в зависимости от причин процедуры. Алгоритм ее выполнения состоит из нескольких этапов:

- Создание комиссии для проведения инвентаризации ТМЦ. В нее входят обычно представители управленческой сферы предприятия, бухгалтеры, специалисты компании, среди которых: инженер, технолог, механик, товаровед, маркетолог и экономист.

- Подготовка. Перед проведением процедуры важно уточнить исправность весоизмерительного оборудования, проверить завершенность документов о движениях активов компании, сформировать реестр приходных и расходных актов, установить дату проведения инвентаризации, сгруппировать активы для дальнейшего подсчета.

- Проверка. Подсчеты, проверки, анализ активов, происходит опись средств. Подсчет должен проводиться в здании, где находятся все активы. Если в течение 1 дня проверка не была закончена, ее требуется закончить на следующий рабочий день.

- Заключение. Окончание независимой проверки должно быть подтверждено соответствующими ведомостями и протоколом от комиссии, утвержденным руководителем компании, который необходим для дальнейшего бухгалтерского учета.

Стоимость услуги напрямую зависит от количества имеющихся активов, это же регулирует и правила проведения процедуры. Инвентаризация имущества должна выполняться только специалистами и только по установленному законом порядку.

$

Экономия средств на проведении инвентаризации

Высокий уровень точности и достоверности инвентаризационных данных CAF Group, выступающего в качестве независимого инвентаризатора

Минимальное влияние процессов инвентаризации на работу компании

Подготовка и проведение инвентаризационных мероприятий и документации в кротчайшие сроки

Минимальное вовлечение сотрудников компании клиента

Отсутствие необходимости нанимать новых сотрудников для проведения временных работ

Возврат к списку

Конец года: как я могу эффективно начать инвентаризацию наших основных средств?

Каждый год кто-то в вашей организации задается этим вопросом. Будь то ИТ, финансы или объекты, задача остается неизменной, но результаты значительно различаются. Например, И.Т. обычно требуется инвентаризация активов для отслеживания ноутбуков или серверов, на которых также могут быть защищенные данные. Результаты инвентаризации могут уменьшить пул закупок и выявить потери или кражи.

Будь то ИТ, финансы или объекты, задача остается неизменной, но результаты значительно различаются. Например, И.Т. обычно требуется инвентаризация активов для отслеживания ноутбуков или серверов, на которых также могут быть защищенные данные. Результаты инвентаризации могут уменьшить пул закупок и выявить потери или кражи.

Предприятия часто говорят мне, что знание того, какие активы находятся на складе или в местах, которые не используются, например, мебель и приспособления, помогает им при переездах и перемещении персонала. В то время как финансовый отдел, как правило, несет основное бремя отслеживания затрат, чтобы они могли точно сообщать налоговым специалистам о налоге на имущество с результатами инвентаризации.

Задачи проведения физической инвентаризации могут помочь во всех тех областях, которые в конечном итоге приводят к финансовым выгодам для организации. Мои клиенты всегда говорили, что процесс проведения обзора или инвентаризации основных средств болезненный.

- Не знаю, с чего начать?

- Активы не помечены в нашей системе?

- Это очень ручной и утомительный процесс.

Если да, то вы в одной лодке со многими клиентами, которым мы ежедневно помогаем. По словам Джули Эндрюс в «Звуках музыки»: «Давайте начнем с самого начала, это очень хорошее место для начала».

Эффективный процесс инвентаризации начинается с подготовки базы данных. Если ваш процесс по-прежнему выполняется вручную, что влечет за собой передачу отчета об активах ответственной стороне для «проверки», тогда данные в отчете нуждаются в некоторых ключевых элементах. Если у вас есть сканеры, которые могут сканировать серийный номер или тег актива для проверки, поля базы данных должны быть согласованы для упрощения обновления.

- Описание актива — отличное поле для сортировки отчета, чтобы начать поиск активов в отделе или области. Очистите базу данных, чтобы у похожих активов было одно и то же описание.

ПРИМЕР: НОУТБУК DELL Intel I3 730 Dual Core 3M Cache 2,7 ГГц, 15 Мы часто видим слишком много деталей в этом одном поле. Мы предлагаем использовать другие поля для Марка/Модель/Производитель. Поле серийного номера - часто может помочь вам идентифицировать эти дорогостоящие ИТ-услуги. активы, но часто номер в счете-фактуре не совсем совпадает с активом. Иногда в счете-фактуре указывается номер с дополнительной буквой S00112223 — «S», что означает серийный номер. Или SN00112223. Проверьте это поле на наличие дополнительных цифр или букв, если вы его сканируете, чтобы во время сканирования заполнялись только цифры.

- Подробная информация об активах массовой покупки является огромным препятствием для утомительного процесса. Если у вас есть позиция, в которой говорится: СТОЛЫ И СТУЛЬЯ, вам нужно будет либо вытащить любую исходную документацию, которую вы должны указать, либо количество каждого из них для подсчета или маркировки. ИЛИ мы предлагаем провести инвентаризацию всех столов и стульев, создав новую позицию, которая соответствует позиции и стоимости родительского актива.

Это всего лишь несколько ключевых полей, которые мы снова и снова видим, которые клиенты должны очистить. Если у вас нет времени заниматься этим самостоятельно, вы можете нанять внешнего источника, который может выделить время и ресурсы. Как только в базе данных будет определена структура полей для вашего сканера или отчета, можно начинать этап планирования. Это прекрасно настраивает меня на следующий блог — следите за обновлениями.

Нужны ли вам инструменты инвентаризации, такие как этикетки со штрих-кодом или сканеры, для инвентаризации основных средств? Нажмите здесь, чтобы связаться со специалистом.

УЖЕ ПОЛЬЗОВАТЕЛЬ ОСНОВНЫХ СРЕДСТВ SAGE? ЗАПИСАТЬСЯ на ДЕМО-версию Sage для отслеживания основных средств с помощью приложения для сканирования ANDROID.

Основные средства или управление запасами

Что вам нужно знать: основные средства или управление запасамиПродукты

Программное обеспечение и системы

Оборудование и расходные материалы

Приложения

Поддержка и обучение

Варианты частой поддержки и обучения

Другие ресурсы

Компания

Партнеры

Партнеры

+1 866-547-9277

США/Канада+1 866-547-9277

США/Канада+44 845 430 1971

Великобритания/ЕС+1 214-547-4100

Междунар.

Закрыть поиск

Технологии штрих-кодов Wasp: решение для штрих-кодов Люди

Хотя они оба иногда упоминаются просто как «активы» в балансе компании, но запасы и основные средства очень разные. Им требуются разные системы управления, чтобы бизнес был организован и работал бесперебойно. В зависимости от потребностей вашей компании вам, возможно, придется решить, какое программное обеспечение для управления активами важнее всего интегрировать прямо сейчас.

Потребность в системе управления активами очевидна и актуальна для многих предприятий: только 56% малых предприятий, опрошенных в Отчете о состоянии малого бизнеса за 2015 г., отслеживали запасы с помощью автоматизированного процесса. Те, кто вообще не отслеживает запасы или использует для этого ручку и бумагу, находятся в невыгодном положении, поскольку объем вычислений, необходимых для точного поддержания уровня активов и текущего местоположения, практически гарантирует человеческую ошибку. [su_divider топ = «нет» размер = «2»]

[su_divider топ = «нет» размер = «2»]

Связанная статья: Азбука управления запасами

[su_divider топ = «нет» размер = «2»] Первым шагом в отслеживании и управлении обоими типами активов является изучение того, что представляют собой запасы или основные средства. Во-вторых, определить, какой тип системы отслеживания вам понадобится. Наконец, понимание того, как эти изменения повлияют на прибыль, имеет решающее значение для расчета рентабельности инвестиций.

Инвентарь

Товарно-материальные запасы – это то, что компания продает, чтобы получить прибыль. Это включает в себя все, от материалов, используемых для создания продукта, до готовой продукции. Должен быть постоянный и последовательный оборот (или использование его в производстве) запасов, поскольку затраты на их хранение в течение слишком долгого времени могут быть фатальными для малого бизнеса. Инвентарь, который устаревает или полностью портится, является просто мертвым грузом для вашего бизнеса. Таким образом, компании обычно планируют продать свои запасы в краткосрочной перспективе, сделав их «оборотным» активом.

Системы инвентаризации должны выявлять и информировать компании об избыточных или устаревших запасах, чтобы они не заказывали и не создавали их до тех пор, пока запасы, находящиеся в настоящее время на полках, не будут проданы или иным образом перемещены. Они также должны следить за тем, чтобы запасы были достаточно высокими, чтобы соответствовать изменениям спроса (например, спрос может снижаться и снижаться на определенный тип продукта в течение года, знание того, когда обычно происходят всплески, поможет обеспечить бесперебойную работу бизнеса и гарантировать, что вы полное использование экономических возможностей).

Поддержание бережливого запаса (путем знания состояния имеющихся запасов, а также вашего спроса на будущие запасы) может помочь повысить окупаемость инвестиций. Внедряя поток на основе спроса и вытягивая, а не проталкивая свои запасы, вы перестанете связывать свои ликвидные деньги в бесполезном продукте, что позволит вам сэкономить деньги и инвестировать в другие направления вашего бизнеса.

Таким образом, компании обычно планируют продать свои запасы в краткосрочной перспективе, сделав их «оборотным» активом.

Системы инвентаризации должны выявлять и информировать компании об избыточных или устаревших запасах, чтобы они не заказывали и не создавали их до тех пор, пока запасы, находящиеся в настоящее время на полках, не будут проданы или иным образом перемещены. Они также должны следить за тем, чтобы запасы были достаточно высокими, чтобы соответствовать изменениям спроса (например, спрос может снижаться и снижаться на определенный тип продукта в течение года, знание того, когда обычно происходят всплески, поможет обеспечить бесперебойную работу бизнеса и гарантировать, что вы полное использование экономических возможностей).

Поддержание бережливого запаса (путем знания состояния имеющихся запасов, а также вашего спроса на будущие запасы) может помочь повысить окупаемость инвестиций. Внедряя поток на основе спроса и вытягивая, а не проталкивая свои запасы, вы перестанете связывать свои ликвидные деньги в бесполезном продукте, что позволит вам сэкономить деньги и инвестировать в другие направления вашего бизнеса. [su_divider топ = «нет» размер = «2»]

[su_divider топ = «нет» размер = «2»]

[su_divider топ = «нет» размер = «2»] Управление запасами также может помочь вашему бизнесу устранить некоторые непогашенные (и некоторые скрытые) расходы на хранение запасов. Эти затраты включают, среди прочего, затраты на складское помещение, затраты на обслуживание запасов, затраты на риск запасов, затраты на отсутствие запасов и время планирования запасов (которое можно было бы лучше использовать для других целей). Компании, которые упускают из виду эти расходы, быстро окажутся в убытке, независимо от того, улетают ли запасы с полок.

Основные средства

В отличие от запасов, основные средства не являются частью получения прибыли компанией. Они используются при производстве инвентаря, от тяжелого оборудования и техники до ноутбуков и даже нематериальных активов, таких как облачное хранилище. На самом деле, если основные средства продаются с целью получения прибыли, это обычно сигнализирует о конце компании. В качестве «долгосрочного» актива они обычно находятся в компании не менее одного года, если не больше.

Чтобы получить максимальную отдачу от основных средств в течение срока их полезного использования, системы управления основными средствами должны фиксировать такие вещи, как амортизация активов, их текущая стоимость по отношению к первоначальной стоимости и даже более простые вещи, такие как местоположение актива. Потеря активов, часто используемых при разработке запасов, может стать серьезным препятствием для рабочего процесса: все, от ноутбуков до невозвращенных бочонков (конечно, в зависимости от типа бизнеса), может пропасть без центральной базы данных для отслеживания их местонахождения. невозвратная стоимость.

Предприятия получают огромную отдачу от инвестиций с качественной системой основных средств, которая может рассчитывать периодическую амортизацию (используя различные методы, включая прямолинейную амортизацию и двойное уменьшающееся сальдо), определять необходимость профилактического обслуживания для продления срока службы основных средств.

На самом деле, если основные средства продаются с целью получения прибыли, это обычно сигнализирует о конце компании. В качестве «долгосрочного» актива они обычно находятся в компании не менее одного года, если не больше.

Чтобы получить максимальную отдачу от основных средств в течение срока их полезного использования, системы управления основными средствами должны фиксировать такие вещи, как амортизация активов, их текущая стоимость по отношению к первоначальной стоимости и даже более простые вещи, такие как местоположение актива. Потеря активов, часто используемых при разработке запасов, может стать серьезным препятствием для рабочего процесса: все, от ноутбуков до невозвращенных бочонков (конечно, в зависимости от типа бизнеса), может пропасть без центральной базы данных для отслеживания их местонахождения. невозвратная стоимость.

Предприятия получают огромную отдачу от инвестиций с качественной системой основных средств, которая может рассчитывать периодическую амортизацию (используя различные методы, включая прямолинейную амортизацию и двойное уменьшающееся сальдо), определять необходимость профилактического обслуживания для продления срока службы основных средств. , а также процесс проверки прихода и ухода, чтобы отслеживать, кто последним владел активом, где он был и по какой причине, предотвращая потерю актива из-за кражи, забывчивости или некомпетентности.

Эффективное отслеживание основных средств также улучшает конечный результат другими, менее очевидными способами: оно помогает компаниям соблюдать закон, заменяя ручные проверки (часто неверные из-за основной и ожидаемой человеческой ошибки) безупречным ведением учета, которое может быть выполнено в кратчайшие сроки. доля времени; это помогает владельцам бизнеса принимать более обоснованные решения благодаря полученным данным из централизованной базы данных; в сочетании со штрих-кодами и метками он образует систему отслеживания активов, которая обеспечивает беспрепятственный переход на складском сегменте вашей цепочки поставок.

, а также процесс проверки прихода и ухода, чтобы отслеживать, кто последним владел активом, где он был и по какой причине, предотвращая потерю актива из-за кражи, забывчивости или некомпетентности.

Эффективное отслеживание основных средств также улучшает конечный результат другими, менее очевидными способами: оно помогает компаниям соблюдать закон, заменяя ручные проверки (часто неверные из-за основной и ожидаемой человеческой ошибки) безупречным ведением учета, которое может быть выполнено в кратчайшие сроки. доля времени; это помогает владельцам бизнеса принимать более обоснованные решения благодаря полученным данным из централизованной базы данных; в сочетании со штрих-кодами и метками он образует систему отслеживания активов, которая обеспечивает беспрепятственный переход на складском сегменте вашей цепочки поставок.

Суть

Запасы либо продаются, либо потребляются в ходе повседневных бизнес-операций, в то время как основные средства хранятся в течение длительного периода времени и используются для создания запасов. Оба типа активов необходимы для организации, особенно если вы владеете небольшим бизнесом (а не небольшим онлайн-магазином), для которого требуется система для передачи запасов от их источника в руки покупателя. ту или иную форму. Хотя между двумя типами активов есть некоторое совпадение, различие между ними для вашего типа бизнеса имеет огромное значение для вашей бухгалтерской команды, которой придется иметь дело с юридическими и финансовыми последствиями (которые также часто пересекаются), если есть путаница.

Различия между этими двумя типами активов невелики, но как только вы узнаете их в своей собственной цепочке поставок, вы поймете необходимость их разделения. Малые предприятия, которые не видят этого различия, должны стать одними из многих, которые не выживут в течение первых пяти лет. Если вы сможете избежать операционной неэффективности и посредственности, таких как ручное отслеживание активов, вы будете на шаг впереди. Отслеживает ли ваша компания запасы и активы отдельно?

Оба типа активов необходимы для организации, особенно если вы владеете небольшим бизнесом (а не небольшим онлайн-магазином), для которого требуется система для передачи запасов от их источника в руки покупателя. ту или иную форму. Хотя между двумя типами активов есть некоторое совпадение, различие между ними для вашего типа бизнеса имеет огромное значение для вашей бухгалтерской команды, которой придется иметь дело с юридическими и финансовыми последствиями (которые также часто пересекаются), если есть путаница.

Различия между этими двумя типами активов невелики, но как только вы узнаете их в своей собственной цепочке поставок, вы поймете необходимость их разделения. Малые предприятия, которые не видят этого различия, должны стать одними из многих, которые не выживут в течение первых пяти лет. Если вы сможете избежать операционной неэффективности и посредственности, таких как ручное отслеживание активов, вы будете на шаг впереди. Отслеживает ли ваша компания запасы и активы отдельно?

Забыли пароль?

Письмо было отправлено!

Облом.