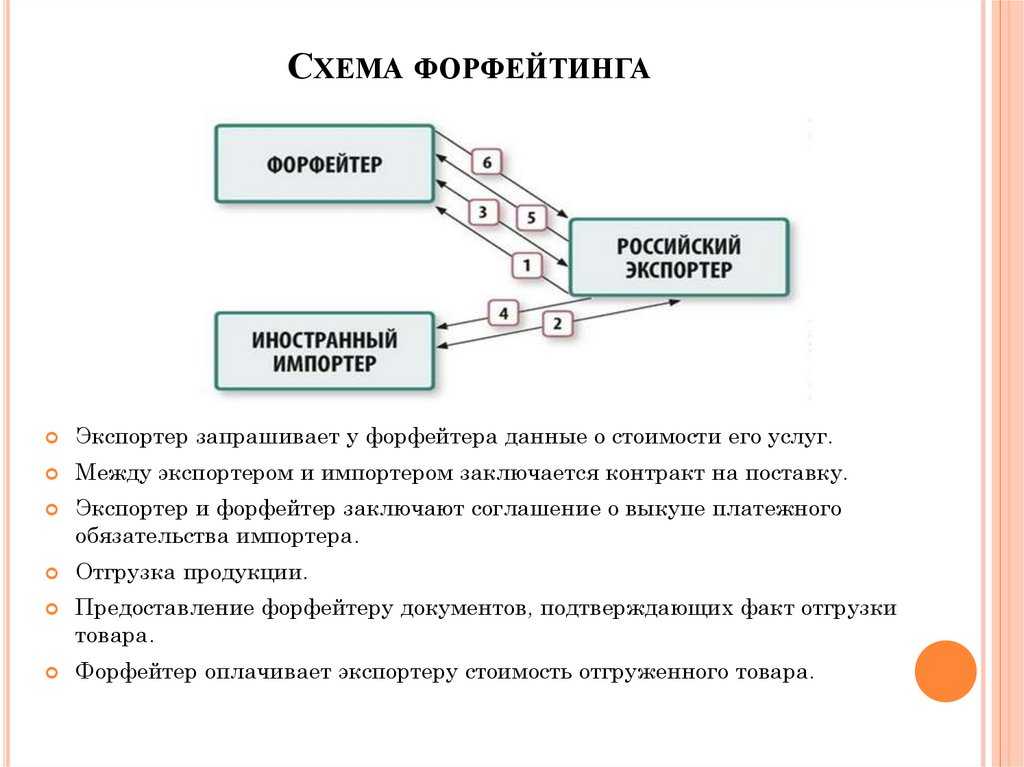

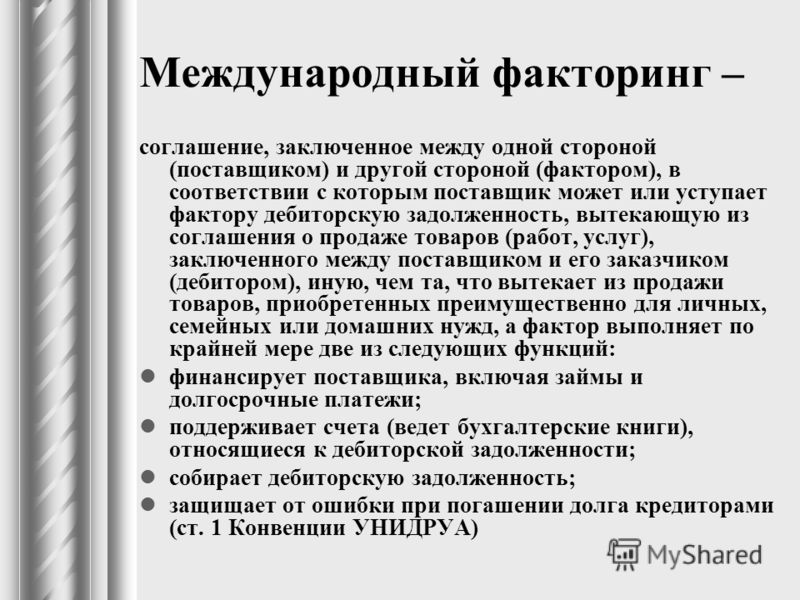

40. Содержание договора финансирования под уступку денежного требования. Содержание обычного договора факторинга

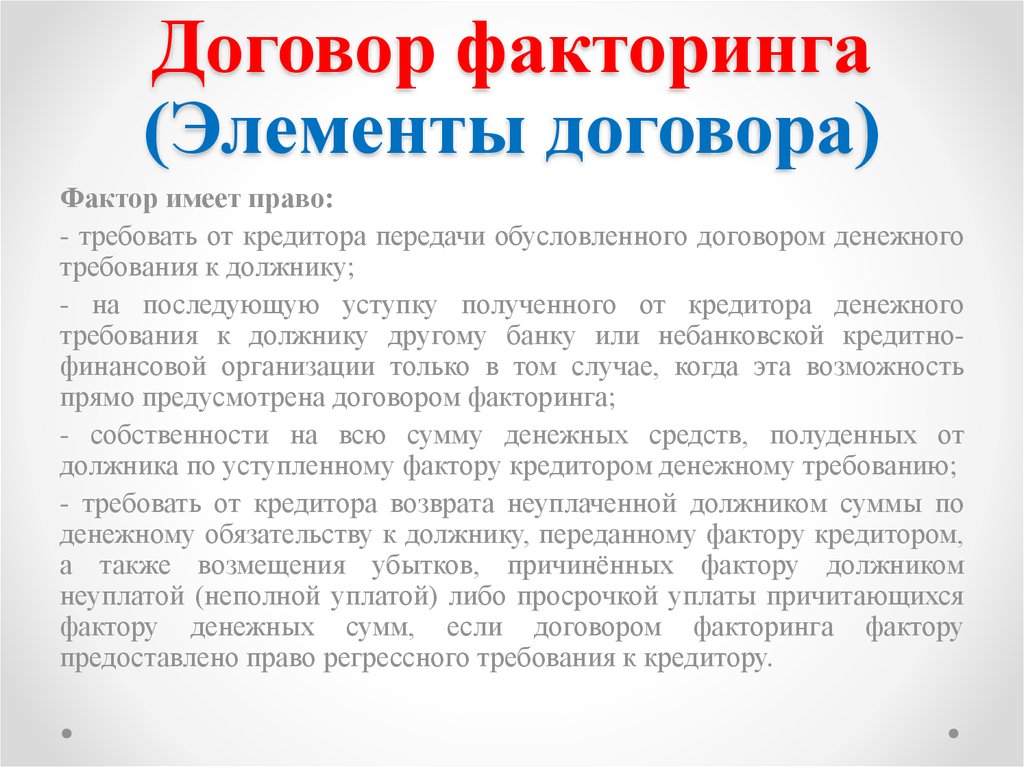

Обязанности «фактора»

1. Осуществить финансирование клиента в порядке, установленном договором факторинга.

2. Принять у клиента необходимую документацию для ведения бухгалтерского учета операций клиента.*(93)

3. Предоставить клиенту иные финансовые услуги, связанные с денежными требованиями, которые являются предметом уступки (выставить счета по поступающим денежным требованиям, выдать поручительство по сделке клиента, осуществить учет выписанных на него векселей, провести расчеты через корреспондентскую сеть финансового агента и пр.).

Права фактора

Получить причитающиеся суммы по уступленному денежному требованию.

Обязанности клиента

1. Уступить «фактору»

денежное требование, являющееся предметом

договора.

2. Нести ответственность за недействительность денежного требования (клиент должен иметь соответствующее субъективное право в момент совершения уступки; ему не должны быть известны какие-либо обстоятельства, вследствие которых должник вправе не исполнить уступленное требование).

3. Нести ответственность за неисполнение или ненадлежащее исполнение должником требования, являющегося предметом уступки, если это следует из договора.

4. Уведомить должника об уступке денежного требования.

В соответствии со

ст. 828 ГК передача денежного требования

является правомерной даже тогда, когда

между клиентом (кредитором) и его

должником ранее было заключено соглашение

о недопустимости уступки прав по

договору. Однако при этом условии клиент

не освобождается от исполнения

обязательства или ответственности

перед своим должником в связи с совершенной

уступкой требования, поскольку им были

нарушены принятые на себя обязательства.

При наличии возможности для беспрепятственной переуступки прав клиента финансовому агенту последний совершить дальнейшую переуступку полученного от клиента денежного требования в таком же порядке не может. Для этого в договоре необходимо иметь специальную оговорку. Если последующая уступка денежного требования договором допускается, то к ней применяются соответствующие нормы ГК о факторинге.

Необходимо иметь

в виду, что если в передаваемом

обязательстве сохраняются определенные

обязанности на обеих сторонах, то

перемена кредитора в таком обязательстве

путем уступки права требования будет

одновременно означать и перевод долга,

который требует согласия контрагента.

Как и в случае с общегражданской цессией, должник в договоре о факторинге становится обязанным произвести платеж финансовому агенту лишь при условии, что он получил от клиента (кредитора) или от самого финансового агента уведомление об уступке денежного требования в пользу «фактора».

Уведомление должно

быть письменным и содержать четкое

требование (в отношении платежа), а также

наименование финансового агента, в

пользу которого произведена передача

права. Помимо этого, по просьбе должника

финансовый агент должен в разумный срок

представить ему доказательства того,

что уступка денежного требования данному

финансовому агенту действительно имела

место. Неисполнение этой обязанности

освобождает должника от необходимости

платить новому кредитору. Исполнение

обязательства первоначальному кредитору

признается в этом случае исполнением

надлежащему кредитору (ст.

Права клиента

1. Получить финансирование в порядке, определенном договором.

2. Получить финансовые услуги, связанные с уступленным денежным требованием.

Особенности взаимоотношений финансового агента с должником клиента

При покупке денежного требования клиента финансовым агентом в целях обеспечения финансирования клиента под заключенный им договор на поставку имущества, выполнение работ или оказание услуг финансовый агент приобретает право на все суммы, которые он получит от должника во исполнение требования. Клиент в этом случае не отвечает перед финансовым агентом за то, что полученные «фактором» суммы оказались меньше цены, за которую агент купил требование.

В случае приобретения

денежного требования в целях обеспечения

исполнения обязательства клиента перед

самим агентом последний обязан отчитаться

перед клиентом и вернуть ему остаток,

превышающий сумму, за которую он купил

уступленное ему требование. И наоборот,

если денежные средства оказались меньше

суммы долга клиента финансовому агенту,

обеспеченного уступкой требования,

клиент продолжает оставаться ответственным

перед агентом за остаток долга.

И наоборот,

если денежные средства оказались меньше

суммы долга клиента финансовому агенту,

обеспеченного уступкой требования,

клиент продолжает оставаться ответственным

перед агентом за остаток долга.

При осуществлении платежа финансовому агенту должник вправе предъявить к зачету свои денежные требования, основанные на договоре с клиентом, которые уже имелись у должника ко времени, когда им было получено уведомление об уступке требования финансовому агенту. В противном случае зачета быть не может. Например, должник может предъявить банку требования об уплате неустойки за просрочку в сдаче объекта строительства в эксплуатацию, о возмещении убытков в связи с передачей объекта с недостатками.

В случае нарушения

клиентом обязательств перед должником

последний не вправе требовать от

финансового агента возврата сумм, уже

уплаченных ему по перешедшему денежному

требованию, если эти суммы он вправе

получить непосредственно с клиента.

Так, должник не вправе предъявить

финансовому агенту требование об уплате

сумм, причитающихся с первоначального

кредитора (клиента) в связи с нарушением

им условия договора о запрете или

ограничении уступки требования (п. 2 ст.

823 ГК).

2 ст.

823 ГК).

Должник, имеющий право получать непосредственно с клиента суммы, уплаченные финансовому агенту в результате уступки требования, тем не менее вправе требовать возвращения этих сумм финансовым агентом, если доказано, что последний не исполнил свое обязательство осуществить клиенту обещанный платеж либо произвел такой платеж, зная о нарушении клиентом того обязательства перед должником, к которому относится платеж, связанный с уступкой требования (в последнем случае речь идет об обстоятельствах, которые дают основания должнику вообще отказаться от платежа финансовому агенту).

Имущественная ответственность по договору о факторинге зависит от природы этого договора.

В консенсуальном

договоре «фактор» отвечает за отказ

от передачи клиенту денежных средств

в счет денежного требования последнего.

Клиент соответственно отвечает за

несовершение или ненадлежащее оформление

уступки требования, а также по ст. 827 ГК

за недействительность переданного

требования.

В реальном договоре ответственность за его неисполнение наступает лишь для клиента — за недействительность предмета договора либо также за его неисполнимость. Ответственность выражается в компенсации убытков и уплате неустойки, если она предусмотрена соглашением сторон.

Договор факторинга: доступно о содержании и условиях

Финансирование бизнеса » Услуги факторинга »

Договор факторинга — это документ, регулирующий взаимоотношения между клиентом и банком (другим финансовмым агентом, предоставляющим услуги по финансированию и управлению задолженностью).

Важно отметить, что содержание договора факторинга в зависимости от политики фирмы и потребностей клиента может сильно изменяться.

Поэтому к контракту с вашим финансовым агентом нужно подходить максимально серьезно. Тем более что законодательство о факторинговых услугах в РФ до сих пор находится в зачаточном состоянии.

Тексту контракта нужно уделять максимально пристальное внимание. Что же должен содержать этот документ и где нужно быть особо внимательным?

Стороны договора факторинга

Несмотря на то, что фактически в сделке участвуют три стороны — поставщик (кредитор), покупатель-должник (дебитор) и финансовая организация (фактор), сторонами договора являются только финансовый агент и поставщик. Именно поставщик, имеющий дебиторскую задолженность, выступает клиентом банка или ФК.

Это справедливо даже для случаев реверсивного факторинга, когда инициатива по включению факториговой схемы исходит от дебитора (должника).

Предмет договора

Хотя под факторингом подразумевается вполне определенный комплекс услуг (см. подробнее), в этой части соглашения могут быть прописаны сильно отличающиеся положения.

Формулировки могут быть разными, как и обслуживание, которое реально предоставляются клиенту. Примеры:

- Предметом может является простое приобретение дебиторской задолженности.

- Кредитование под залог задолженности.

- Комплексные услуги по обеспечению финансовых операций клиента, включающие предоставление краткосрочных займов, обеспеченных уступкой прав на дебиторскую задолженность.

- Финансирование под уступку денежного требования.

Рекомендуем обратить на формулировки в этой секции документа самое пристальное внимание и, в случае неясностей и двойных трактовок, настоять на внесении уточнений.

Существенные условия

Помимо указанных выше предмета и сторон соглашения, к существенным условиям договора факторинга относят также:

- Срок действия.

- Права и обязанности сторон.

- Сумма финансирования и вознаграждения фактора, порядок расчетов.

- Ответственность сторон.

- Разрешение споров.

- Порядок расторжения договора.

Наиболее интересен параграф «права и обязанности сторон». В этом разделе может быть указан довольно широкий спектр услуг и связанных с ними прав, что может служить лазейкой для различных способов мошенничества.

Если с факторинговой компанией возникнет судебный спор, во внимание будет приниматься прежде всего договор, а не законодательные нормы — по причине их отсутствия. Поэтому клиент в таких делах куда менее защищен, чем, например, в случае классического кредитования.

Мы рекомендуем клиенту читать с карандашом не только собственные права и обязанности (это даже не обсуждается), но и обязанности финансового агента. Следует тщательно обсудить все услуги, которые на ваш взгляд, не вписвываются в предмет соглашения или являются необязательными для исполнения основной функции.

Разумеется, необходимо проверить текст на соответствие заявленному типу — регрессивный или безрегрессивный. Заметим, что услуга может называться безрегрессивным факторингом, но в тексте будет несколько условий, которые сильно снизят привлекательность услуги для клиента. Например, финансовый агент может включить условие об уровне оборота или его стабильности на протяжении определенного времени, чтобы право регресса (требование возврата денег, предоставленных клиенту), перестало действовать.

Образец (форма) договора факторинга

Для примера мы приводим образец договора в формате doc. Этот бланк содержит также несколько важных приложений, изучение которых поможет вам лучше понять механизмы и тонкости взаимоотношений с банком или ФК.

Вы можете скачать образец по этой ссылке: получить файл.

Заметим, что форма приводится только для иллюстрации этой статьи. Тот документ, на котором вы поставите свои подпись и печать, должен быть разработан с нуля или, по крайней мере, существенно отредактирован в соответствии с вашими потреностями и особенностями бизнеса.

Подробная информация о договорах факторинга (включая 7 образцов договоров)

Если вы ищете определение договоров факторинга, примеры и наиболее распространенные условия, включенные в эти договоры, вы попали по адресу.

Если вы попали на эту страницу в поисках информации об услугах финансового факторинга или пытаетесь получить предложение и, возможно, подписать соглашение, запросите расценки или свяжитесь с нами по телефону 1-855-424-2955. Наш управляющий директор немедленно позаботится о ваших потребностях.

Наш управляющий директор немедленно позаботится о ваших потребностях.

В этой подробной статье вы получите информацию по следующим темам:

Определение договора факторинга

Типовые положения и условия обеспечения

Семь реальных примеров договоров факторинга

Часто задаваемые вопросы

Важно 8: Отказ от ответственности Это информационная статья, и мы не предоставляем юридические консультации. Мы настоятельно рекомендуем вам проконсультироваться с юристом перед подписанием любого контракта.

Что такое факторинговый договор?

Договор факторинга представляет собой финансовый договор, регулирующий отношения между факторинговой компанией и клиентом по оказанию услуг факторинга счетов. Эти соглашения определяют финансовые обязательства и права между сторонами.

Процесс факторинга счетов включает покупку неоплаченных счетов со скидкой в обмен на авансовое финансирование.

Типовые условия, включенные в договор факторинга

В этом разделе вы можете найти широко используемые условия факторинга, включенные в договоры факторинга.

Имейте в виду, что это не обязательно условия, включенные в наши контракты. Условия варьируются от фактора к фактору, и наша цель в этой статье — подробно описать наиболее распространенные в отрасли.

Покупная цена и авансовые ставкиПокупная цена каждого счета-фактуры рассчитывается путем взятия номинальной стоимости исходного счета-фактуры и вычета всех скидок, которые клиент предлагает должнику.

Аванс представляет собой процент (ставку) от покупной цены неоплаченных проданных счетов-фактур. Этот процент, умноженный на цену покупки, представляет собой авансовые денежные средства, которые клиент получает во время транзакции покупки дебиторской задолженности.

Эти деньги, полученные авансом, не являются общей суммой денег, которую получает клиент. Разница между покупной ценой и суммой аванса за вычетом комиссионных и обязательных резервов направляется финансовым учреждением клиенту при оплате должником.

Ставки аванса, обычно от 60% до 99%, как правило, зависят от отрасли, к которой принадлежит клиент. Здесь вы можете найти более подробную информацию об авансовых платежах по факторингу и их расчете.

Здесь вы можете найти более подробную информацию об авансовых платежах по факторингу и их расчете.

Большинство контрактов, особенно контракты с полным регрессом, разрешают фактору требовать и поддерживать сумму резерва. Этот резерв является денежным обеспечением, которое факторинговая компания имеет для защиты своих интересов в случае невозможности получения платежей или возникновения других возможных споров. Собранные суммы, превышающие требуемую сумму резерва, передаются клиенту на постоянной основе, как правило, один раз в неделю в заранее согласованный день.

Кредитная линия и клиентские лимитыДебиторская задолженность Минимальные закупки

Контракты обычно предусматривают минимальные закупки. Эти пороги состоят из минимального месячного объема продаж, который клиент соглашается учитывать.

Лимиты кредита

После проверки и анализа кредитоспособности и на основе оценки кредитного риска дебиторов факторы устанавливают максимальные суммы покупки и лимиты линии кредита. По своему усмотрению фактор может корректировать эти лимиты, чтобы удовлетворить растущие потребности клиента в финансировании.

По своему усмотрению фактор может корректировать эти лимиты, чтобы удовлетворить растущие потребности клиента в финансировании.

Факторы получают комиссионные и сборы в качестве компенсации за свои услуги по выставлению счетов. Затраты на факторинг обычно состоят из двух видов сборов: дисконтной платы, основанной на стоимости приобретенных счетов-фактур, и других различных сборов для покрытия административных расходов или в качестве штрафов за невыполнение промежуточных этапов или выполнение обязательств, согласованных в договоре.

Факторинговые сборы

Это комиссии, которые клиент платит на основе номинальной стоимости проданных счетов. Эти факторинговые сборы рассчитываются путем применения ставки факторинга (или ставки дисконта) либо к цене покупки, либо к сумме аванса.

Определение ставки дисконтирования варьируется от фактора к фактору. Вот несколько примеров структур ставок факторинга, которые вы можете найти:

- Переменная ставка, основанная на опубликованной The Wall Street Journal основной ставке, плюс некоторая дополнительная скидка взимается за каждый день предоставления денег.

- Переменная ставка, основанная на опубликованной The Wall Street Journal основной ставке, плюс некоторая дополнительная скидка взимается за каждый день предоставления денег.

- Фиксированный процент рассчитывается от суммы счета и взимается каждые 30, 20 или 10 дней или в любой другой комбинации.

- В некоторых особых случаях, особенно в транспортной отрасли, некоторые факторы взимают фиксированный процент от суммы счета, независимо от того, сколько дней требуется для получения счета (в некоторых пределах).

Подробную информацию о тарифах факторинга и дисконтных сборах можно найти здесь.

Прочие различные сборы

Эти сборы сильно различаются от фактора к фактору, и вы можете найти разные названия для сходных видов расходов.

Некоторые факторы, как правило, взимают гораздо более высокие комиссии за факторинг и ставки дисконтирования (упомянутые в разделе выше) и меньшие различные сборы. Другие имеют более низкие ставки факторинга, но больше этих сборов в своих контрактах. Вам нужно сделать цифры, учитывая все затраты, прежде чем решить, какая сделка лучше всего подходит для вашего бизнеса.

Некоторые сборы покрывают административные расходы и действия, такие как широкомасштабная обработка, администрирование, установка, телеграфирование или сборы за услуги.

Другие, такие как сборы за нехватку резервов, неправильно направленный платеж и сборы за прекращение, являются штрафными санкциями, когда клиент не соблюдает некоторые согласованные условия.

Другие разные условия факторинга дебиторской задолженностиСоглашение о покупке дебиторской задолженности Первоначальный срок и продление

Все контракты включают пункт, определяющий продолжительность первоначального срока, и, как правило, большинство из них также включают положения об автоматическом продлении. Обычно от клиентов требуют письменного уведомления, по крайней мере, за месяц или два до даты продления, о том, что они не хотят продлевать услугу.

Первоначальное финансирование

Некоторые факторинговые компании вычитают суммы обязательных резервов и плату за открытие из первоначального финансирования.

Взыскание платежей продавцом

По контракту продавцы не уполномочены взимать платежи с должников. Если это произойдет, некоторые пункты определяют процесс, которому должен следовать клиент, чтобы отправить суммы фактору, и штрафы, если требуемые шаги не выполняются.

Залоговое обеспечение

Все контракты содержат условия соглашения об обеспечении, требующие залога для обеспечения выплаты причитающихся сумм и выполнения других финансовых обязательств продавца.

Клиент должен согласиться предоставить фактору право подать залог на деловые активы. Это залоговое право является первоочередным залогом против убытков и оформлено как документ UCC (Единый коммерческий кодекс). Деловые активы включают, помимо прочего, счета и текущие счета-фактуры, движимое имущество, инвентарь, оборудование, мебель, банковские счета, депозиты, недвижимость, ценные бумаги, договорные права, интеллектуальную собственность и другие нематериальные активы.

Уведомления

Большинство контрактов включают обязательство уведомлять должников о продаже дебиторской задолженности. Это уведомление называется «Уведомление о покупке» или «Уведомление о переуступке прав». Дополнительную информацию можно найти далее в этом документе в разделе часто задаваемых вопросов.

Это уведомление называется «Уведомление о покупке» или «Уведомление о переуступке прав». Дополнительную информацию можно найти далее в этом документе в разделе часто задаваемых вопросов.

Все контракты включают условия, определяющие средства правовой защиты в случае неисполнения обязательств. События дефолта могут включать, но не ограничиваться:

- Клиент намеренно взыскивает задолженность.

- Непредоставление клиентом финансовой информации по требованию.

- Продавец становится неплатежеспособным или объявляет себя банкротом.

- Любые мошеннические действия, совершенные клиентом.

- Неуведомление клиентом фактора о спорах с дебиторами.

- Неуплата налогов клиентом.

- Неуплата налогов клиентом.

- Любое другое невыполнение клиентом согласованных обязательств.

- Клиент отказывается продолжать отношения до истечения согласованного первоначального или продленного периода.

Штрафы в случае невыполнения обязательств

В случае невыполнения обязательств фактор может принять решение о расторжении соглашения и, в некоторых случаях, предпринять другие шаги, предусмотренные договором, для взыскания причитающихся сумм.

Сборы за расторжение договора

При расторжении договора фактор попытается получить все причитающиеся сборы и авансовые платежи. Он также будет взимать плату за расторжение, если срок действия договора не истек или клиент не выполнил другие обязательства.

Споры Все контракты включают условия, определяющие шаги, которые необходимо предпринять в спорах между сторонами, применимые законы штата, суды, которые следует использовать в случае судебного разбирательства, и кто должен платить за услуги адвоката.

Обычно условия различаются в зависимости от того, предоставляется ли услуга на основе полного или без права регресса.

Договоры факторинга дебиторской задолженности с регрессом содержат пункты, объясняющие, что происходит, когда фактор не может получить купленные счета в течение определенного периода. В этой ситуации клиент должен вернуть сумму счета (обычно возвратный платеж) и регрессные сборы.

Факторинговые соглашения без права регресса могут потребовать от клиента страховки кредита.

Семь образцов договоров факторинга

Как и было обещано ранее, вот несколько реальных примеров договоров факторинга. (Нажмите, чтобы загрузить PDF-файлы)

Большинство отраслей – Полная информация об обращениях

Большинство отраслей – Полная информация об обращениях II

Большинство отраслей – Полная информация об обращениях III

Услуги – Полная информация об обращениях

Транспорт/автоперевозки – Полная информация

Транспортировка/автоперевозки – полное право регресса II

Транспортировка/автоперевозки – без права регресса

Дополнительный бонус из веб-источника

Если вам нужен пример нашего типового контракта, не стесняйтесь обращаться к нам или звоните 1-855 -424-2955.

Часто задаваемые вопросы

Существуют ли образцы договоров факторинга?Даже если некоторые положения факторинговых компаний совпадают, в факторинговой отрасли нет стандартных договоров. Каждый фактор с помощью корпоративных юристов разрабатывает свой уникальный контракт, адаптированный к желаемым условиям. Эти документы обычно изменяются, чтобы соответствовать каждому клиенту.

Маловероятно найти шаблон договора факторингового счета-фактуры, используемый более чем одной факторинговой компанией.

Как расторгнуть договор факторинга?Факторинговые соглашения включают положения о расторжении договора, и вы можете расторгнуть договор в любое время. Но прежде чем вы это сделаете, мы рекомендуем вам проконсультироваться со своим адвокатом и внимательно ознакомиться с вашими правами и обязанностями по расторжению договора.

При отсутствии споров вы обычно можете выйти из соглашения, когда согласованный первоначальный период или периоды продления истекли, все счета с факторингом собраны и все причитающиеся сборы оплачены. В это время фактор освобождает баланс резервного счета.

В это время фактор освобождает баланс резервного счета.

Выход из договора факторинга не так прост, если согласованный первоначальный срок договора или время продления еще не истекли. В этом случае вам, как правило, придется оплатить административные сборы и штрафы, например, комиссию за прекращение действия. Вы не сможете легко расторгнуть договор, если возникнет какой-либо спор или если есть неоплаченные счета или причитающиеся платежи.

Что происходит с договором факторинга в процедурах банкротства?То, как банкротство влияет на факторинговое соглашение, зависит от времени подачи заявки в соответствии с Главой 11.

Если ваша компания подписала договор факторинга до банкротства и уже занималась факторингом счетов, последствия будут зависеть от условий, определенных в вашем договоре: иметь кредитоспособных должников, как правило, после сбора платы за DIP.

- Если вместо этого фактор убедится в финансовой неплатежеспособности вашей компании или ваших должников, он может расторгнуть договор после сбора ликвидационных сборов.

- Если вместо этого фактор убедится в финансовой неплатежеспособности вашей компании или ваших должников, он может расторгнуть договор после сбора ликвидационных сборов.

Предположим, ваша компания готова объявить себя банкротом или уже находится в главе 11, когда вы ищете факторинговые услуги. В этом случае некоторые компании, такие как наша, могут предложить финансирование и будут работать с вашим консультантом, чтобы организовать финансирование DIP.

Мы предоставляем услуги факторинга должника во владении компаниям B2B, находящимся в состоянии банкротства. Здесь вы можете найти больше информации о DIP Financing.

Что такое Уведомление об уступке в факторинговом соглашении?«NOA» или «Уведомление об уступке» — это письменное сообщение, направляемое владельцам бизнеса (должникам клиента), информирующее их о том, что дебиторская задолженность теперь принадлежит факторинговой компании. Он также предписывает должнику представлять платежи фактору вместо поставщика.

В чем разница между договорами факторинга и финансирования счетов? Финансирование счетов — это кредит, который использует счета в качестве обеспечения. Инвойс-факторинг — это не кредит, а покупка неоплаченных счетов со скидкой. Поскольку факторинг не является кредитованием, в договоре факторинга вы не найдете типичных условий кредитных договоров, таких как плата за выдачу кредита и условия ежемесячного или еженедельного погашения.

Инвойс-факторинг — это не кредит, а покупка неоплаченных счетов со скидкой. Поскольку факторинг не является кредитованием, в договоре факторинга вы не найдете типичных условий кредитных договоров, таких как плата за выдачу кредита и условия ежемесячного или еженедельного погашения.

Нет, комиссия за выдачу кредита взимается при выдаче кредита, и, как объяснялось в предыдущем вопросе, факторинг счетов не является кредитом.

Хотите персонализированную информацию?

Если вы хотите поговорить с нашим управляющим директором о наших услугах по покупке дебиторской задолженности и получить предложение с индивидуальными коммерческими условиями для вашей компании, позвоните по телефону 1-855-424-2955. Мы обслуживаем самые разные отрасли.

Ресурсы

- Как работает факторинг счетов

- О Gateway Commercial Finance

Понимание договора факторинга: проблемы, советы и многое другое

когда денег не хватает, простой способ ускорить денежный поток на постоянной основе и многое другое. Но как именно работает факторинг счетов и чем он так радикально отличается от других решений по финансированию?

В этой статье вы получите полное описание процесса, а также общие условия факторинга и соглашения об обеспечении, чтобы было легко увидеть, как это может вписаться в ваш бизнес-план.

Что такое факторинговые соглашения?

Процесс факторинга счетов, который иногда называют финансированием дебиторской задолженности, мгновенно превращает ваши неоплаченные счета в денежные средства. Вы можете думать об этом как о получении аванса по неоплаченным счетам B2B или продаже их третьей стороне со скидкой. Факторинговая компания (Factor) будет выступать в качестве кредитора и платить вам авансом, так что вам не придется ждать 30, 60 или 90 дней для оплаты вашим клиентом. Вы можете использовать деньги для покрытия заработной платы, покупки оборудования, управления расходами, связанными с ростом, такими как маркетинг, или для всего, что имеет для вас наибольший смысл прямо сейчас. Факторинговая компания будет ждать оплаты и, в конечном итоге, взыскать с ваших должников.

В вашем факторинговом соглашении или договоре факторинга будут прописаны все связанные с факторингом условия, поэтому вам следует уделить пристальное внимание деталям, как если бы вы читали кредитное предложение от банка.

Общие комиссии и условия договоров факторинга

Теперь, когда у вас есть общее представление о процессе, давайте рассмотрим несколько условий договора факторинга, с которыми вы, вероятно, столкнетесь, если решите двигаться вперед.

Ставка аванса

Ставка аванса — это процент от суммы счета, которую вы получите авансом. Довольно часто можно увидеть авансовые ставки от 70 до 80 процентов в зависимости от вашей отрасли. Например, если вы управляете кадровой компанией и вам предложили авансовый платеж в размере 80 процентов, вы получите до 8000 долларов США по счету на 10 000 долларов США сразу после того, как вы отправите документацию в свою факторинговую службу, за вычетом любых комиссий факторинговой компании. обвинения, конечно.

Это верно и для Viva, хотя можно получить аванс до 100 процентов от стоимости вашего счета.

Плата за создание

Также известная как комиссия за ничью, это фиксированная ставка, взимаемая авансом по фактору. Он рассчитывается как небольшой процент от общей суммы вашего кредита, поэтому, если у вас есть кредит на 1 миллион долларов с комиссией за открытие 1%, из первоначального финансирования будет вычтено в общей сложности 10 000 долларов. Всегда важно учитывать такие небольшие расходы, поскольку они часто остаются на заднем плане, но быстро накапливаются.

Плата за расторжение/Плата за невыполнение обязательств

Если в какой-то момент в процессе вы решите расторгнуть свое соглашение, вы можете быть обязаны уплатить комиссию за расторжение в соответствии с заранее определенными условиями соглашения. Эти сборы обычно представляют собой процент от вашей кредитной линии, поэтому, если ваша кредитная линия составляет 100 000 долларов США и у вас есть комиссия за расторжение в размере 3%, вам нужно будет заплатить 3000 долларов США, чтобы расторгнуть соглашение. Эти сборы обычно варьируются от 3% до поразительных 15%, поэтому важно читать все, что написано мелким шрифтом.

Клиентский лимит

Это, наверное, само собой разумеется, но менее рискованно распределять авансы между несколькими должниками по счетам, чем вкладывать все имеющиеся средства в пользу одного должника. Например, у вас может быть аванс в размере 50 000 долларов США, который вы теоретически могли бы использовать в одном счете для одного клиента, или у вас может быть пять клиентов с непогашенными счетами на 10 000 долларов США, по которым вы берете авансы. Если один клиент должен полные 50 000 долларов и не выполняет платеж, это серьезная проблема. Однако, если один из пяти не платит свои 10 000 долларов, это все равно больно, но гораздо меньше.

По этой причине у вас может быть максимальная сумма, которую вы можете использовать для каждого из ваших клиентских счетов в любой момент времени. Это известно как лимит клиента.

Ваша факторинговая компания обычно проверяет кредитоспособность ваших клиентов, чтобы определить, не подвержены ли они кредитному риску и какова вероятность того, что они заплатят. Это значительно снижает риск в целом. Из-за этого шага у вас могут иногда быть разные лимиты клиентов в ваших учетных записях клиентов.

Плата за факторинг

Как упоминалось ранее, неоплаченные счета приобретаются со скидкой. Сумма будет варьироваться в зависимости от таких соображений, как общее количество счетов, которые вы учитываете, суммы в долларах и кредитоспособность ваших клиентов.

Структура вознаграждения

В договоре факторинга может использоваться фиксированная или переменная плата. При структуре с переменной комиссией сборы будут продолжать начисляться до тех пор, пока счет-фактура не оплачен. Например, ваша факторинговая компания может взимать с вас 2,5 процента от стоимости счета за первые 30 дней, пока остаток не погашен, а затем 1,75 процента каждые 30 дней после этого, пока счет не будет оплачен.

Структура фиксированной платы не меняется с каждым циклом. В этом случае вы можете заплатить 3 процента за первые 30 дней, а затем 3 процента за следующие 30 дней и так далее.

Отчет о сроках действия счетов

Отчет о сроках действия счетов используется для анализа движения денежных средств по неоплаченным счетам. Обычно они извлекаются за стандартные отчетные периоды, включая последние 30, 60 или 90 дней. Ваш фактор будет использовать этот отчет для определения суммы задолженности ваших клиентов.

Уведомление об уступке (NOA)

Когда вы подписываете соглашение о факторинге, вы даете фактору право на получение остатков, которые в противном случае могли бы быть получены вами. Из-за этого фактор обычно имеет юридическое обязательство уведомлять ваших клиентов о том, что они должны направлять платежи им и что любые платежи, сделанные вам, не покроют их долг. Это называется уведомлением об уступке (NOA).

Хотя это может показаться подозрительным, обычно к нему прилагаются инструкции по оплате и оптимизированные варианты выставления счетов, поэтому клиенты, как правило, довольны договоренностью и не видят ничего другого, чем если бы они платили вам напрямую. Однако вы можете получать запросы после отправки первоначального NOA, если клиент хочет подтвердить полученные платежные инструкции.

Дебиторская задолженность Покупка

Вы, как заемщик, можете также встретить такие термины, как «дебиторская задолженность по продаже» или «дебиторская задолженность по покупке». Обе эти ссылки относятся к одной и той же концепции — вы продаете свои счета, также известные как дебиторская задолженность, фактору. Имейте в виду, что транзакция может включать только некоторые из ваших счетов в зависимости от того, как работает ваш фактор и какие решения вы принимаете.

Факторинг с регрессом и без регресса

Несмотря на проверки кредитоспособности, всегда существует риск неплатежеспособности или банкротства. Ваша факторинговая компания не будет автоматически принимать на себя риск неплатежеспособности клиентов. Вместо этого вы увидите два разных типа факторинга: регресс и без регресса.

Большинство договоров факторинга относятся к факторингу с регрессом. Это означает, что вы в конечном итоге несете ответственность за любые невыплаченные остатки, если ваш клиент не сможет полностью оплатить его в установленный срок (срок погашения) из-за финансовой неспособности или других ограничивающих факторов.

С договором факторинга без права регресса вы не будете нести ответственность за неплательщиков, но, как правило, вы будете платить более высокую комиссию факторам.

Заявления и гарантии

Вашему фактору потребуются гарантии того, что ваш бизнес работает на законных основаниях и является платежеспособным. В рамках вашего факторингового соглашения вас попросят сделать заявления, относящиеся к этому, известные как заявления или гарантии, которые обеспечивают защиту от убытков. Это делается для защиты Фактора, если какие-либо сделанные вами заявления не соответствуют действительности или в случае наступления События невыполнения обязательств.

Резервный счет

Для облегчения отслеживания любые средства, уплаченные вашими клиентами вашему фактору, будут помещены на условное депонирование на резервный счет. Таким образом, легко отследить, что было выплачено, что причитается и какая сумма вам еще причитается.

График счетов

Поскольку вы не можете учитывать все свои счета, вашей факторинговой компании потребуется отчет о графике счетов, в котором указаны все счета, которые вы хотите учесть.

Обеспечительные интересы

Залоговые интересы обычно используются при финансировании. Этот термин относится к активам, которые служат залогом и могут быть использованы в случае невыплаты баланса. Общие примеры включают недвижимость, оборудование, инвентарь и интеллектуальную собственность.

Сборы за открытие и продление

Хотя не все факторинговые компании взимают их, вам следует внимательно следить за расходами, связанными с открытием счета, и любыми регулярными сборами, связанными с поддержанием счета открытым.

Положения о расторжении договора

Хотя не все факторинговые компании требуют, чтобы вы оставались с ними в течение определенного периода времени, ваш факторинговый договор, скорее всего, будет содержать раздел о расторжении договора, независимо от этого. В нем будет указано, как расторгнуть соглашение и какие сборы будут взиматься.

Плата за банковский перевод

В зависимости от факторинговой компании, с которой вы решите работать, у вас может быть возможность выбрать, как быстро вам будут платить. Если вы готовы подождать несколько дней для оплаты, перевод ACH обычно доступен и обычно бывает бесплатным или недорогим. И наоборот, банковские переводы могут использоваться, если вам нужна оплата сразу, но обычно за это взимается номинальная комиссия.

Процесс стандартного факторингового соглашения

Если вы рассматриваете возможность использования факторинга счетов-фактур, ваш первый шаг — установить отношения с факторинговой компанией. Таким образом, вы можете позаботиться обо всех деталях на уровне учетной записи, чтобы иметь возможность учитывать, когда вам нужно. Когда вы готовы к факторингу, процесс выглядит следующим образом.

- Ваш клиент запрашивает работу или товары у вашей компании.

- Вы связываетесь со своей факторинговой компанией, чтобы они могли выполнить проверку кредитоспособности и убедиться, что счет клиента соответствует требованиям.

- Ваша компания выполняет работу или доставляет товар по запросу.

- Вы продаете утвержденный счет своей факторинговой компании и сразу же получаете оплату.

- Ваша факторинговая компания занимается сбором платежей, получает оплату и отправляет вам все оставшиеся причитающиеся деньги.

Как компании получают право на факторинг?

Получить право на факторинг с Viva очень просто! Просто запросите бесплатное ценовое предложение.

Факторинг по счетам и финансирование по счетам

Иногда факторинг по счетам путают с финансированием по счетам, но на самом деле это две разные вещи. Когда вы фактор, вы не берете в долг, который вы должны погасить с процентами. Вы продаете свои счета и можете двигаться дальше. Когда вы используете финансирование счетов, ваши счета остаются вашими. Они просто используются в качестве доказательства того, что у вас будут наличные деньги, чтобы вернуть финансовую компанию с процентами. Годовые процентные ставки могут варьироваться от 10 до 60 процентов.

Банковское финансирование по сравнению с факторингом по счетам

Предприятия могут получать различные различные виды банковского финансирования в виде займов по кредитным линиям. Хотя вы обычно платите меньше за традиционный банковский кредит, многие малые предприятия не имеют права на них или не получают необходимое им финансирование.

Как владельцы бизнеса могут получить право на факторинг?

Большинство владельцев бизнеса имеют право на факторинг. Даже стартапы и те, у кого нет сильного кредита, могут претендовать на это, потому что кредит и сила клиента, оплачивающего счет, имеют больший вес.

Как факторинговая компания покупает счета?

Как уже упоминалось ранее, большинство факторинговых компаний не сразу отправляют вам 100 процентов стоимости счета. Вместо этого вы обычно получаете часть стоимости счета для начала, известную как факторинговая ставка. Обычно можно увидеть прогресс от 70 до 80 процентов.

Когда ваш клиент оплачивает свой счет, факторинговая компания отправляет вам оставшуюся сумму за вычетом комиссий за факторинг.

Важные моменты, которые необходимо учитывать при заключении договоров факторинга

Теперь, когда у вас есть четкое представление о том, как работают договоры факторинга, давайте рассмотрим несколько моментов, которые следует учитывать при просмотре договоров, чтобы вы могли быть уверены, что заключаете выгодную сделку.

- Следите за минимальным объемом. Они могут увеличить ваши расходы и заставить вас учитывать фактор, когда он вам не нужен.

- Сравните сборы. Вы можете походить по магазинам, чтобы получить справедливую цену, но также рассмотрите дополнительные услуги, предоставляемые вашей факторинговой компанией, которые вы, возможно, не получите в другом месте.

- Подтвердите скорость оплаты. Не все факторинговые компании будут платить, когда вам это нужно, поэтому обязательно внимательно прочитайте условия оплаты.

- Работа со специалистом отрасли. Когда вы работаете с кем-то, кто знает вашу отрасль, они могут лучше адаптировать свои решения к вашим потребностям.