что это, как проводить, виды, программы

Опись собственности компании требует от руководителя огромного количества времени, рабочей силы, а также денежных средств. Проводиться такая процедура должна минимум раз в год. Программа для инвентаризации муниципального имущества организации и финансовых обязательств позволяет упростить процесс пересчета, сделать его не только более быстрым, но и менее муторным.

Зачем нужна опись материально-технических ценностей

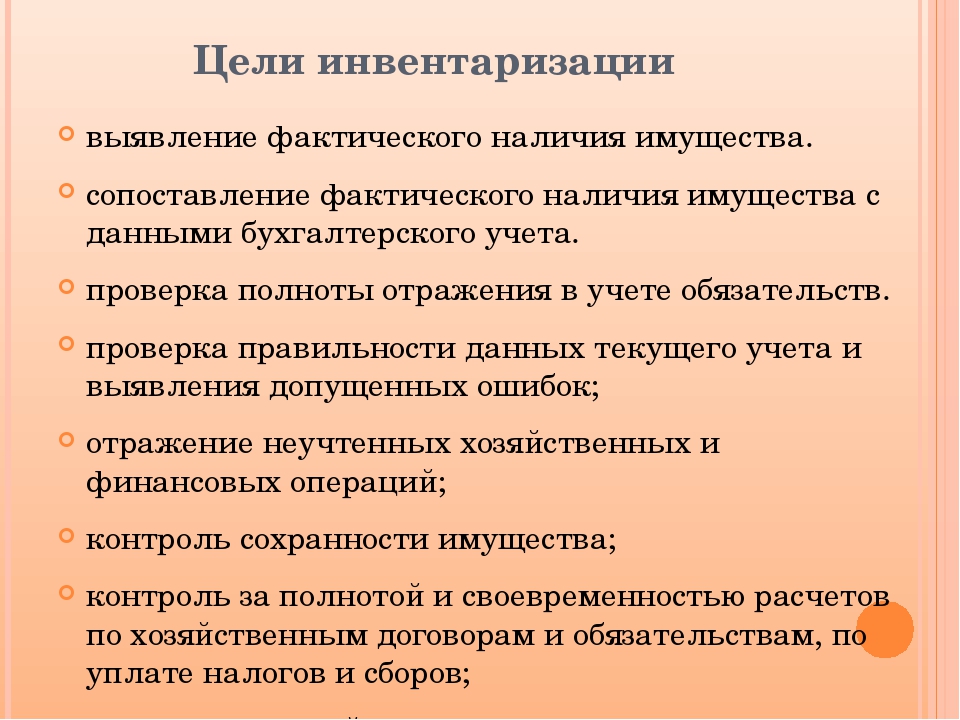

Главным образом ее проводят для того, чтобы убедиться в реальности ситуации, представленной в бухгалтерской документации. Это позволяет избежать появления внезапных проблем с контролирующими службами. Дополнительными задачами можно назвать:

Проверку качества, особенно если дело касается оптовых или розничных продаж. Товары должны быть правильно упакованы, иметь привлекательный внешний вид, соответствовать установленным требованиям реализации.

Возможность обнаружить недостачу и выявить ее причину.

Отслеживание всех активов фирмы с момента поступления в распоряжение и при каждом дальнейшем перемещении.

- Контроль правильности хранения и использования.

Задачи в каждой конкретной организации могут быть разными. Это связано с ее основной деятельностью и во многом от нее же зависит частота проведения таких проверок.

Решения для бизнеса | ||

магазины одежда, обувь, продукты,игрушки, косметика, техника Подробнее | склады материальные, внутрипроизводственные,сбытовые и транспортных организаций Подробнее | маркировка табак, обувь, легпром,лекарства Подробнее |

производство мясное, заготовительное, механообрабатывающее,сборочно-монтажное Подробнее | rfid радиочастотная идентификациятоварно-материальных ценностей Подробнее | егаис автоматизация учётных операцийс алкогольной продукцией Подробнее |

Виды инвентаризации имущества и обязательств организации

Классификация процедуры определяется разными основаниями. Рассмотрим самые популярные из них:

Рассмотрим самые популярные из них:

- Полная – предполагает методическую проверку абсолютно всех активов и обязательств компании. Чаще всего проводится в период годовой отчетности.

- Частичная – касается определенных материально-технических средств. Может быть связана с выявленной недостачей или другими проблемами.

- Плановая – проводится в заранее установленный срок, указанный во внутреннем приказе предприятия.

- Внеплановая – назначается внезапно, а потому подготовиться к ней заранее невозможно.

- Натуральная – производит подсчет реально существующих объектов собственности непосредственно в месте их хранения или использования.

- Документальная – сверяются данные с имеющимися документами.

Регулярно проводимые мероприятия по учету ценностей относятся к полным плановым проверкам. Именно они отличаются особой масштабностью и сложностью реализации.

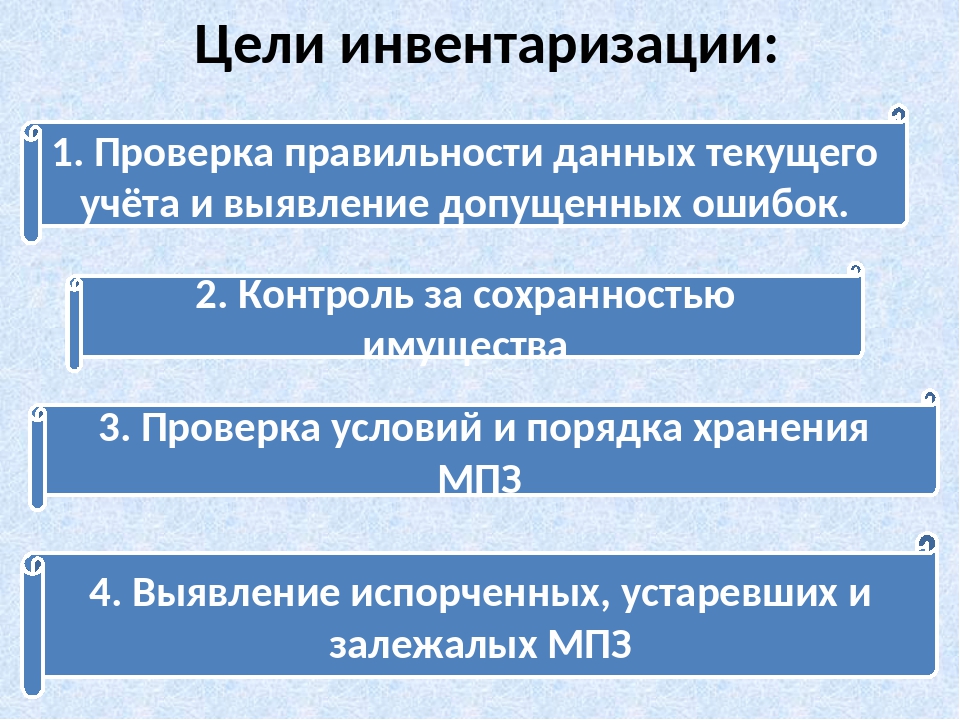

Цели инвентаризации имущества

Кроме уже указанных выше задач, которые позволяет решить данная процедура, существуют и другие причины ее проведения. Вот главные из них:

Вот главные из них:

- Подготовка бухгалтерского отчета для контролирующих служб, в том числе налоговой.

- Необходимость сдать собственность в аренду или продать.

- При обнаружении фактов краж, намеренной или случайной порчи.

- Реорганизационные мероприятия в компании.

- Чрезвычайные происшествия или стихийные бедствия, которые привели к потере значительной части материально-технических средств.

- Назначение нового ответственного лица.

Указание о том, в каком виде будет проводиться опись и каких именно ценностей она коснется, дает руководитель фирмы или лицо, исполняющее обязанности директора.

Правила реализации процедуры

Порядок проведения инвентаризации имущества и обязательств организации фактически определяется нормативными документами и установленными требованиями. Поэтому до начала мероприятия, во время его реализации и даже после окончания должны быть выполнены конкретные шаги. Выделим 5 основных этапов:

- Формирование группы из числа сотрудников фирмы, которые будут отвечать за процесс.

- Подготовка и сбор необходимой документации.

- Непосредственно опись имеющейся собственности.

- Сверка полученных данных и бухгалтерских отчетов.

- Ознакомление руководства с результатами.

Решение о том, на что повлияет процедура, будут ли приняты какие-то меры, принимаются только после прохождения всех шагов, даже если недостача становится очевидна гораздо раньше. Рассмотрим все этапы проведения инвентаризации имущества более подробно.

Приказ о ревизии

В первую очередь должен быть подготовлен внутренний документ компании, в котором указываются где, когда и в отношении каких материально-технических средств проводится проверка. Он может быть подготовлен в форме письменного распоряжения, постановления или другого нормативно-правового акта.

Частные предприятия обычно обходятся простым приказом, тогда как государственные – руководствуются иными бумагами. Кроме уже указанных выше сведений, сюда включается информация о лицах, ответственных за мероприятие.

Инвентаризационная служебная комиссия

Состав группы служащих, на которых возлагается обязанность по инвентаризации имущества предприятия, всегда однороден, поскольку регулируется установленными государством нормами и требованиями. В нее включаются:

- Представители администрации, к примеру, заместитель директора.

- Главный бухгалтер или человек, исполняющий его обязанности.

- Руководители структурных подразделений, в которых будет проводиться опись.

- Специалисты, работающие в организации. Они должны обладать достаточной квалификацией, чтобы подтвердить качество той или иной собственности, определить разницу между двумя схожими типами товаров.

- Независимые эксперты или приглашенные аудиторы.

Каждый член комиссии прописывается в приказе еще до начала процедуры. Выполнять ревизию в отсутствии хоть одного из них недопустимо, а замена возможна только с оформлением новой документации.

Лица, официально несущие ответственность за сохранность материально-технических средств, не допускаются до участия. Это исключает возможность подтасовки результатов, утаивания важной информации.

Подготовка к описи материально-технических ценностей

Поскольку инвентаризация имущества проводится учреждением в соответствии с имеющимися документами, еще на подготовительном этапе должны быть подготовлены приходно-расходные акты, предыдущие отчеты и прочие бумаги, позволяющие в полной мере представить картину имеющейся собственности, денежных средств, обязательств. Их передают членам комиссии для ознакомления.

После получения перечисленных выше бумаг с ответственных лиц берется расписка о том, что необходимая документация предоставлена своевременно и в полном объеме. Это позволяет определить наличие всей собственности, в отношении которой проводится проверка.

Таким образом, группа ответственных сотрудников определяет список активов, которые должны быть проверены, поскольку в отношении них был издан приказ о ревизии, а документы подтвердили, что вещи исправны, находятся в конкретном месте или используются по назначению.

Решения для бизнеса | ||

| магазины одежда, обувь, продукты,игрушки, косметика, техника Подробнее | склады материальные, внутрипроизводственные,сбытовые и транспортных организаций Подробнее | маркировка табак, обувь, легпром,лекарства Подробнее |

производство мясное, заготовительное, механообрабатывающее,сборочно-монтажное Подробнее | rfid радиочастотная идентификациятоварно-материальных ценностей Подробнее | егаис автоматизация учётных операцийс алкогольной продукцией Подробнее |

Проведение инвентаризации имущества

Процедура реализуется только в присутствии всех причастных к ней людей. Если кто-то из них не может присутствовать на проверке, она переносится на другое время. Это обусловлено тем, что каждый из членов комиссии обладает уникальными знаниями и навыками, без которых невозможно составить правильный отчет.

Сама же процедура выполняется вручную, из-за чего тратится много сил, а целый ряд ведущих специалистов в это время не может заниматься непосредственными обязанностями. Ускорить процесс позволяют программы для инвентаризации собственного имущества, приобрести которые можно в компании «Клеверенс».

«Учет имущества» — система, подходящая для того, чтобы полностью автоматизировать управленческий учета имущества в компаниях и организациях (конфигурация для «1С:Предприятия» 8.3). Подходит для:

- компании с большим количеством кабинетов и филиалов

- инжиниринговые организации

- учебные заведения

- крупные холдинги

- больницы и клиники

- банки

«Драйвер инвентаризации основных средств» — драйвер позволяет проводить быструю инвентаризацию, учитывать штрихкоды и RFID, выдачу, возврат, внутренние перемещения имущества, а также вести учет уникальных единиц (ОС) и материалов, МОЛ, организаций, складов, помещений.

Эти продукты позволяют учитывать как уникальные объекты собственности, так и большое число однотипных. Современные технологии делают процесс максимально простым и быстрым, что сокращает время ревизии. Это позволяет оперативно получить итоговый отчет и предпринять необходимые меры при обнаружении проблем.

Оформление результатов

Фиксация данных, полученных в ходе описи, проводится в соответствии с установленными нормами и требованиями, как и все прочие этапы работы. Унифицированные образцы актов инвентаризации имущества могут касаться разных групп собственности:

- Основных средств.

- Товарно-материальных ценностей, в том числе принятых на ответственное хранение.

- Активов, еще находящихся в пути к месту использования.

- Денежных средств.

Некоторые компании предпочитают разрабатывать свои нормативные акты, но большинство пользуются теми, что подготовил Госкомстат, поскольку в них указываются все требующиеся реквизиты.

Итоговые ведомости

После того как получены окончательные результаты проверки, они приводятся в документальный вид для дальнейшего использования. Формируются бумаги, в которых указываются выявленные расхождения между тем имуществом, которое реально было зафиксировано в ходе ревизии, и активами, о которых говорилось в бухгалтерских отчетах.

Результат сравнения может быть как положительным, когда обнаружен излишек, так и отрицательным – недостача. В ведомости определяется не только наименование и количество материально-технических средств, но и их цена. Руководитель, ознакомившись с полученными сведениями, принимает решение о том, каким образом список должен быть приведен в соответствии с официальными данными.

Если никаких проблем не обнаружено, составляется простой итоговый отчет, который позднее используется бухгалтерами при оформлении акта по итогам годовой деятельности. На этом этапе проверка завершается до нового приказа или постановления.

Какие формы документов используются при описи

Для проведения процедуры предусмотрено несколько унифицированных нормативных актов. Они идентифицируются разными наименованиями и номерами:

- ИНВ-1 – используется при ревизии основных материально-технических средств компании. Составляется в двух экземплярах на каждое место складирования собственности. Готовится отдельно для разных видов имущества: производственного и непроизводственного, собственного и взятого в аренду.

- ИНВ-3 – хранит информацию о материальных ценностях, запасах, ресурсах, которыми располагает конкретный объект.

- ИНВ-5 – во многом схожа с предыдущим нормативным актом, но оформляется для имущества, взятого на ответственное хранение.

- ИНВ-6 – заполняется в отношении собственности, которая уже была закуплена, но еще находится на стадии перевозки к месту складирования или использования.

- ИНВ-11 – здесь фиксируются данные о финансах, которые будут затрачены в течение следующих нескольких лет или месяцев.

- ИНВ-15 – прописывается при учете наличных денежных средств.

Все перечисленные выше бланки заполняются комиссией в ходе описи.

Собственная или независимая инвентаризация: что лучше

Плюсы и минусы есть у обоих вариантов. Если говорить об организации процедуры собственными силами фирмы, необходимо учесть, что важные специалисты, которые займут место в комиссии, вынуждены будут тратить свое рабочее время именно на это мероприятие, оставив прочие обязанности. Если предполагается, что процесс будет длительным, гораздо проще позаботиться о привлечении группы проверяющих со стороны.

Заинтересованные лица гарантированно проведут объективную оценку, не утаив каких-либо проблем, фактов хищения и так далее. Однако мнение некоторых компаний гласит, что посторонние лица не смогут разобраться в тонкостях оцениваемого имущества, например, на строительном производстве.

Оптимально было бы совместить оба варианта, пригласив как своих сотрудников, вызывающих полное доверие, так и аудиторов из других фирм. Упростить их работу поможет автоматизация описи с использованием современных технических средств.

Что делать, если выявлены ошибки при проведении ревизии

Исправление некорректных данных возможно, но только после установления факта совершения нарушений в соответствии с законодательством. Сведения передаются председателю служебной комиссии и на время склад с ценностями закрывается.

После того как недочеты были подтверждены, их корректируют непосредственно в заполненной ранее документации. В подтверждение, что новым сведениям можно доверять, все члены группы, ответственной за опись материально-технических средств, ставят свои подписи. Затем работа продолжается.

Как провести инвентаризацию имущества организации

Вся процедура должна выглядеть следующим образом:

- Подготовка к процессу. В это время руководитель компании издает приказ, постановление или другой нормативно-правовой акт, в котором указывается как, кем и в отношении чего будет проведена проверка. Здесь же устанавливаются ее сроки.

- Проведение ревизии. Группа, ответственная за опись, фиксирует наличие или отсутствие в указанных местах конкретных материально-технических средств.

- Заполнение унифицированных бумаг. Их количество зависит от того, что именно описывается, обычно достаточно двух экземпляров.

- Полученные и зафиксированные сведения сравниваются с тем, что было указано в более ранних бухгалтерских отчетах. Если выявляются недостачи или излишки, назначаются процедуры по приведению документации в норму.

- Составляется итоговый отчет. Излишки списываются, недостачи оформляются в соответствии со списанием или с помощью других механизмов.

Заключение

Мы рассказали все об инвентаризации имущества и подробно описали, что это такое. Процедура позволяет всегда быть в курсе того, в каком состоянии находятся важные активы. Ускорить и упростить процесс достаточно просто. Необходимо только модернизировать его, применяя современные технические средства и программы. Помощь в выборе оборудования и софта окажут специалисты и менеджеры компании «Клеверенс».

Количество показов: 3797

С какой целью на предприятиях проводится инвентаризация

Предприятие само решает, сколько инвентаризаций необходимо будет провести в отчетном периоде и назначает даты, когда они будут проведены. Во время каждой инвентаризации производится выявление фактического наличия материальных ценностей и иного имущества, контролируется его сохранность и соответствие условиям эксплуатации, выявляется неучтенное и неиспользуемое имущество и проверяется реальная стоимость того имущества, которое стоит на балансе.

Из этих основных задач инвентаризации ясно, что внеплановую проверку следует проводить дополнительно в следующих случаях:

— когда материальные ценности и имущество передается в аренду или предприятие меняет форму собственности и преобразуется в акционерное общество;

— перед тем как будет составлена годовая бухгалтерская отчетность;

— когда меняется материально-ответственное лицо или назначается новое;

— когда были обнаружены факты хищения и порчи имущества;

— когда имущество пострадало в ходе пожара или иного стихийного бедствия;

— когда происходит банкротство или ликвидация предприятия.

В процессе инвентаризации проверяется и учитывается все имущество, находящееся на балансе предприятия, вне зависимости от того, где оно находится. Кроме того, проверке подлежат все виды финансовых обязательств предприятия, в том числе кредиторская задолженность, банковские кредиты, займы и резервные денежные средства. Проверяются и другие виды имущества, которые не принадлежат предприятию, но отражаются в формах бухгалтерской отчетности на забалансовых счетах, например, а также иное имущество, по каким-то причинам ранее не учтенное.

Существует два вида инвентаризации – полная и частичная. Порядок их проведения регламентируется Федеральным законом «О бухгалтерском учете», нормативными актами по ведению бухгалтерского учета и отчетности в Российской Федерации, методическими указаниями №49, утвержденными Министерством Финансов РФ в 1995 году.

Перед проведением инвентаризации руководитель предприятия должен издать приказ, по которому определяются сроки ее проведения, и назначается инвентаризационная комиссия. В ее состав вводится руководитель структурного подразделения, главный бухгалтер или его заместитель, материально ответственные лица, а также специалисты, имеющие представление о технологии хранения товарно-материальных ценностей или работники, способные оценить состояние объектов основных фондов. Неплохо, если в составе комиссии будут работать экономисты и специалисты по маркетингу. Председателем комиссии назначается руководитель предприятия или один из его заместителей.

Основные цели инвентаризации | Современный предприниматель

Инвентаризационные мероприятия представляют собой комплекс внутренних проверок, направленных на выявление расхождений между учетными и фактическими данными по количеству материальных, нематериальных активов и по обязательствам. Такая проверка позволяет в том числе объективно оценить уровень добросовестности материально ответственных лиц. Обязанность проведения инвентаризаций активов и обязательств установлена ст. 11 закона о бухучете № 402-ФЗ от 06.12.2011, а порядок их проведения регламентируют Методические указания, утвержденные приказом Минфина РФ № 49 от 13.06.1995.

Для чего нужна инвентаризация

При помощи инвентаризации руководство компании и ее учредители могут получить достоверную информацию о текущем материальном положении фирмы, о количественном составе ресурсной базы. Проверка может носить добровольный и обязательный характер. Обязательный порядок проведения инвентаризационных процедур присущ таким ситуациям:

- имущество подлежит продаже или сдаче в аренду – решается задача подтверждения комплектности материалов, уточняется объем имеющихся в наличии материалов;

- переоценка имущества;

- перед составлением годовой отчетности – этим обеспечивается принцип достоверности отчетной информации;

- смена материально ответственного сотрудника – для разграничения зон ответственности между специалистами.

Основные цели инвентаризации направлены на сверку фактических значений по количеству разных активов с показателями, зафиксированными в учете, это необходимо для оперативного подтверждения или опровержения случаев хищения и злоупотреблений. Обязательная инвентаризация требуется и в случаях, когда имущество компании могло пострадать от стихийного бедствия. Необходимость в выведении достоверных остатков по всем группам активов и обязательств возникает при намерении провести реорганизацию фирмы или ликвидировать компанию.

Общие цели инвентаризации сформулированы в п. 1.4 Методических указаний (утв. приказом Минфина РФ № 49 от 13.06.1995), наряду с которыми можно выделить:

- Выявление фактического наличия имущественных активов, в том числе собственного и арендованного имущества.

- Обнаружение и фиксация неучтенных объектов, задолженностей.

- Проверка достоверности учетных данных. Сравнение показателей оперативного и аналитического бухгалтерского учета с фактом.

- Оценка полноты отражения в учете информации об обязательствах компании.

- Анализ соответствия нормативам хранения ТМЦ, денежных ресурсов, соблюдения правил эксплуатации основных средств и НМА, сопоставление стандартов с имеющимися на предприятии условиями.

Задачи проведения инвентаризации

Задачи инвентаризации заключаются в сверке количественных и качественных показателей по имуществу и оценке структуры обязательств. На каждом этапе проверки анализируется отдельный сегмент работы фирмы. Перед инвентаризационной комиссией могут ставиться такие задачи:

- определить, соответствуют ли условия хранения имущественных активов нормативным параметрам;

- выяснить, соблюдаются ли при проведении повседневных рабочих процессов правила эксплуатации движимых и недвижимых объектов основных средств;

- выявить список объектов, эксплуатацию которых рекомендуется прекратить по причине их несоответствия техническим требованиям или крайней степени изношенности;

- проверить обоснованность формирования разных типов задолженности, соблюдения регламента их списания;

- провести анализ структуры резервов и прочих статей баланса.

Инвентаризация – это основной метод контроля за фактическим наличием имущества и иных ценностей на предприятии, а также за имеющимися обязательствами. Ее главная цель – обеспечить достоверность реальных показателей и учетных данных.

Читайте также: Документальное оформление инвентаризации

Тема 1.2. Этапы проведения инвентаризации — Мегаобучалка

Процедура проведения инвентаризации состоит из нескольких этапов.

Первый этап — подготовительный:

подготовка имущества (например, товарно-материальных ценностей) к проведению инвентаризации;

подготовка документов, необходимых для проведения инвентаризации; издание приказа (постановления, распоряжения) о проведении инвентаризации по форме N ИНВ-22;

формирование списка сотрудников для проведения инвентаризации;

определение сроков проведения и видов инвентаризируемого имущества;

распечатка инвентаризационных описей товарно-материальных ценностей (форма N ИНВ-3) отдельно на каждое материально ответственное лицо.

Инвентаризационная комиссия. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации.

Основанием для проведения инвентаризации является приказ руководителя, который оформляется в соответствии с формой № ИНВ-22

Приказ (постановление, распоряжение) (форма N ИНВ-22) является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ (постановление, распоряжение) подписывается руководителем организации и вручается председателю инвентаризационной комиссии. Приказ регистрируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма N ИНВ-23).

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты.

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «…» (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее, чем в двух экземплярах.

Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

Нередко в результате инвентаризации могут быть выявлены реальные недостачи, что повлечет за собой санкции для материально ответственных лиц. Необходимо, чтобы эти лица уже заранее были готовы к тому, что их работу проверяют, чтобы, например, весь товар находился на вверенном им складе, был оприходован и проверен, т.е. они обязаны расписаться на заглавном листе инвентарной описи N ИНВ-3 и быть ознакомлены с приказом по форме N ИНВ-22.

Не следует приступать к выполнению второго этапа инвентаризации, пока не будет правильно оформлен первый этап.

Перед инвентаризацией следует проверить также наличие договоров о личной или коллективной материальной ответственности, сроки действия этих договоров.

Второй этап — собственно инвентаризация (т.е. выявление и проверка фактического наличия товаров, а также заполнение соответствующих граф в инвентаризационных описях). Фактическое наличие имущества при инвентаризации комиссия определяет путем его обязательного физического пересчета, взвешивания и перемеривания.

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи, которые составляются в двух экземплярах. На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты.

При автоматизированной обработке данных по учету результатов инвентаризации форма N ИНВ-3 выдается комиссии на бумажных или машинных носителях информации с заполненными графами с 1-й по 9-ю. В описи ответственные лица комиссии заполняют графу 10 о фактическом наличии товарно-материальных ценностей в количественном выражении. Графа 9 «Номер паспорта» заполняется на материальные ценности, содержащие драгоценные металлы и камни.

При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший — в сдаче этого имущества.

На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

Третий этап — это сопоставление данных инвентаризационных описей с данными бухгалтерского учета. На данном этапе выявляются расхождения в учете с фактическими остатками. Руководитель организации совместно с сотрудниками, проводившими инвентаризацию, определяет причины расхождений, при необходимости сверяется движение товарно-материальных ценностей за период с момента предыдущей инвентаризации. Сличительные ведомости (формы N N ИНВ-18, ИНВ-19) применяются для отражения результатов инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета.

В сличительных ведомостях отражаются результаты инвентаризации, т.е. расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении или арендованные, полученные для переработки), составляются отдельные сличительные ведомости.

Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится в бухгалтерии, второй передается материально ответственному(ым) лицу(ам).

Четвертый этап — оформление результатов инвентаризации. Документы по учету результатов проверок составляются с участием членов инвентаризационных комиссий и материально ответственных лиц.

На этом этапе данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации. Лица, виновные в неправильном учете имущества, привлекаются к административной ответственности, материально ответственные лица привлекаются к материальной ответственности согласно индивидуальному или коллективному договору о материальной ответственности.

Согласно Федеральному закону «О бухгалтерском учете № 402 – ФЗ от 06.12.2011 г., выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (форма ИНВ — 24) и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций (форма ИНВ — 25).

В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

До начала инвентаризации члены рабочей комиссии готовят бланки инвентаризационных описей и актов инвентаризации (по видам имущества и обязательств). При проведении инвентаризации используются следующие унифицированные формы первичной документации, утверждены Постановлением Госкомстата России от 18.08.1998 N 88 (в ред. от 27.03.2000)

ИНВ-1 «Инвентаризационная опись основных средств»,

ИНВ-1а «Инвентаризационная опись нематериальных активов»,

ИНВ-2 «Инвентаризационный ярлык»,

ИНВ-3 «Инвентаризационная опись товарно — материальных ценностей»,

N ИНВ-4 «Акт инвентаризации товарно — материальных ценностей отгруженных»,

ИНВ-5 «Инвентаризационная опись товарно — материальных ценностей, принятых на ответственное хранение»,

ИНВ-6 «Акт инвентаризации товарно — материальных ценностей, находящихся в пути»,

ИНВ-8 «Акт инвентаризации драгоценных металлов и изделий из них»,

ИНВ-8а «Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях»,

ИНВ-9 «Акт инвентаризации драгоценных камней, природных алмазов и изделий из них»,

ИНВ-10 «Акт инвентаризации незаконченных ремонтов основных средств»,

ИНВ-11 «Акт инвентаризации расходов будущих периодов»,

ИНВ-15 «Акт инвентаризации наличных денежных средств»,

ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности»,

ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами»,

Приложение к форме N ИНВ-17 «Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами»,

ИНВ-18 «Сличительная ведомость результатов инвентаризации основных средств»,

ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно — материальных ценностей»,

ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации»,

ИНВ-23 «Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации»,

ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей»,

ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризаций»,

ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией». (отменена с 1 января 2001 года. — Постановление Госкомстата РФ от 27.03.2000 N 26)

Вопросы и задания для самоконтроля:

1.Каким нормативным документом определяется порядок проведения инвентаризации?

2.Кто входит в состав постоянно действующей инвентаризационной комиссии?

3.Назовите состав рабочей инвентаризационной комиссии.

4.Что входит в функции рабочей инвентаризационной комиссии?

5.Какой документ является основанием для проведения инвентаризации?

6.какой документ составляет материально-ответственное лицо до начала проведения инвентаризации?

6.Назовите основные этапы инвентаризации. Кратко охарактеризуйте.

Инвентаризация: проведение, сроки, порядок

Основная цель инвентаризации — выявление фактического наличия имущества предприятия и сопоставление с данными бухгалтерского учёта. Инвентаризация проводится путём пересчёта, измерения, взвешивания материальных ценностей:

При этом инвентаризации подвергаются следующие объекты бухгалтерского учёта:

- наличные денежные средства,

Также проведение инвентаризации помогает обеспечить ряд целей:

- контроль выполнения правил по обеспечению сохранности товарно-материальных ценностей,

- выявление товарно-материальных ценностей с истёкшим или истекающим сроком годности,

- выявление неиспользуемых материальных ценностей с целью их реализации.

Инвентаризации могут быть сплошными (полными) или выборочными (частичными). Также инвентаризации делятся на плановые (проводимые по графику) и внезапные.

Требования к проведению инвентаризации:

- внезапность (для материально-ответственного лица),

- комиссионность (проведение комиссией),

- действительность (реальный пересчёт инвентаризуемого имущества),

- обязательное участие материально-ответственного лица.

Когда назначается инвентаризация

Количество инвентаризаций в году, время их проведения, объекты инвентаризации устанавливаются руководителем предприятия в приказе об учётной политике, либо отдельным приказом. Помимо этого, действующим законодательством предусмотрены случаи обязательного проведения инвентаризации (федеральный закон № 402-ФЗ «О бухгалтерском учёте»):

- ежегодно в четвёртом квартале перед составлением годовой бухгалтерской отчётности,

- при продаже имущества, сдаче в аренду,

- при смене материально-ответственного лица,

- при выявлении фактов хищений, злоупотреблений или порчи имущества,

- после стихийного бедствия, пожара, аварии и т. п.

- при реорганизации или ликвидации предприятия.

Внезапную инвентаризацию целесообразно назначать при наличии данных:

- о фактах обмана потребителей,

- о фактах присвоения ценностей,

- о фактах изготовления неучтённой продукции,

- о фактах неучтённых продаж,

- о фактах уничтожения имущества и т. п.

Подготовка к проведению инвентаризации

На инвентаризационную комиссию возложена ответственность:

- за своевременность и соблюдение порядка инвентаризации в соответствии с приказом руководителя предприятия,

- за полноту и точность внесения в описи данных о фактических остатках товарно-материальных ценностей,

- за правильность указаний в описях отличительных признаков товарно-материальных ценностей (тип, сорт, марка, размер, артикул и т. п.),

- за правильность и своевременность оформления результатов инвентаризации.

Перед началом инвентаризации комиссия:

- – Получает из бухгалтерии учётные данные (книжные остатки) по наличию проверяемых товарно-материальных ценностей.

- – Проверяет весовое и измерительное оборудование.

- – Опечатывает все места хранения материальных ценностей (чтобы у материально-ответственного лица не было возможности утаить излишки; если инвентаризация внезапная, то материально-ответственное лицо узнаёт о её начале только на этом этапе).

- – Предлагает материально-ответственному лицу провести по учёту все непроведённые приходно-расходные документы; председатель комиссии расписывается на каждом из этих документов (чтобы потом нечаянно не появились новые),

- – На предприятии розничной торговли — снимает кассу и определяет выручку текущего дня,

- – Отбирает у материально-ответственного лица расписку о готовности к сличению остатков (о том, что все приходные и расходные документы проведены и нет имущества, находящегося отдельно, в других местах хранения).

Инвентаризационная опись

Инвентаризационная опись составляется как минимум в двух экземплярах. Первый экземпляр остаётся у материально-ответственного лица, второй экземпляр поступает в бухгалтерию. Если инвентаризация проводилась по требованию правоохранительных органов, то третий экземпляр описи направляется в этот орган. Типовые утверждённые формы инвентаризационной описи различаются в зависимости от вида ценностей. Тем не менее, инвентаризационная опись должна содержать ряд необходимых реквизитов:

- В начале описи:

- Наименование организации.

- Состав инвентаризационной комиссии.

- Фамилия, имя и отчество материально-ответственного лица.

- Дата и время начала и окончания инвентаризации.

- Расписка материально-ответственного лица о готовности к проведению пересчёта.

1) Номер по порядку.

2) Номенклатурный номер.

5) Единица измерения.

6) Цена за единицу.

7) Состоит по учёту, количество.

8) Состоит по учёту, сумма. (графы до этой включительно могут заполняться заранее, бухгалтерией предприятия).

9) Фактически оказалось, количество. (графа заполняется непосредственно во время пересчёта).

10) Фактически оказалось, сумма.

11) Недостача, количество.

12) Недостача, сумма.

13) Излишек, количество.

14) Излишек, сумма. (эти графы могут быть подсчитаны и заполнены сразу после пересчёта имущества, в присутствии материально-ответственного лица)

В конце каждой страницы описи:

- Количество строк прописью (например, «Всего пятнадцать наименований»).

- Итоги по всем колонкам, в том числе, и по количественным (сложение штук с погонными метрами и килограммами физического смысла не имеет, однако запись такой суммы внизу столбца служит для затруднения подделки описи)

- Подписи всех членов инвентаризационной комиссии.

- Подпись материально-ответственного лица.

В конце описи:

- В конце таблицы предусматривается несколько свободных строк для внесения возможных излишков тех видов ценностей, которые вообще не числятся по учёту.

- Количество строк прописью по всей описи.

- Итоги по всем колонкам по всей описи.

- Подписи всех членов инвентаризационной комиссии.

- Подпись материально-ответственного лица.

- Расписка материально-ответственного лица (ещё одна !) о том, что всё имущество пересчитано в его присутствии и оно не имеет претензий к членам инвентаризационной комиссии по правильности пересчёта.

- Если инвентаризация проводится в связи со сменой материально-ответственного лица, подпись нового материально-ответственного лица о принятии имущества под свою ответственность.

Оформление результатов инвентаризации

Заключительным этапом инвентаризации является определение её результатов.

Возможны следующие варианты:

- совпадение учётных и фактических остатков,

- недостача (превышение учётных остатков над фактическими),

- излишки (превышение фактического остатка над учётным),

- пересортица (имущество одного наименования, но разных сортов находится одновременно в излишке и недостаче).

Результат инвентаризации определяется отдельно по каждому виду имущества. Возможна (и весьма вероятна) ситуация недостачи по одной позиции инвентаризационной описи и излишков по другой. В этом случае итог подводится отдельно, недостача одного вида имущества не может погашаться излишками другого вида.

Выявленная в результате инвентаризации недостача возмещается материально ответственным лицом на основании договора о полной материальной ответственности. Излишки приходуются на склад, их стоимость учитывается как доход организации.

Особой ситуацией является пересортица (например недостача 5 ящиков яблок сорта Симиренко и излишек того же количества яблок сорта Боровинка). Зачёт пересортицы допускается (однако не является обязательным, оставаясь на усмотрении администрации предприятия) только в случаях, если недостача и излишки выявлены:

- в отношении товарно-материальных ценностей, визуально схожих до степени смешения,

- в отношении товарно-материальных ценностей одного наименования в один и тот же период,

- у одного материально-ответственного лица,

В случае если пересортице подверглись виды имущества одного наименования, но имеющие разную цену, разница между их стоимостью расценивается как недостача или излишек с принятием соответствующих решений.

Недостача имущества (в основном, продовольствия; а также горюче-смазочных материалов, химической продукции и некоторых видов строительных материалов) может объясняться естественной убылью (усушка, утруска, раскрошка, утечка, улетучивание, распыл). Отметим, что естественная убыль — это уменьшение количества продукта по естественным физическим причинам при соблюдении условий хранения, но не в результате порчи.

На все виды продуктов приказами соответствующих министерств определены нормы естественной убыли при хранении, перевозке, разгрузке, реализации через торговую сеть. При этом нормы естественной убыли применяются лишь к продуктам, учитываемым по массе (а не поштучно). В пределах указанных норм естественная убыль продуктов может быть списана как расход предприятия.

Однако важно понимать, что естественную убыль нельзя принимать к учёту расчётным порядком. Установленные нормы естественной убыли являются не обязательными, а максимально разрешёнными. В бухгалтерском учёте отражается только реальная (установленная инвентаризацией) недостача продукта в пределах норм естественной убыли (такая недостача может быть меньше нормы или её может вообще не быть). В практике имеют место случаи, когда материально-ответственные лица скрывают экономию естественной убыли и за счёт этого совершают хищения.

Для оформления зачёта пересортицы, списания естественной убыли и окончательного подведения итогов инвентаризации используется сличительная ведомость. Этот документ оформляется бухгалтерией на основании инвентаризационной описи и служит для проведения по учёту результатов инвентаризации.

В условиях организации розничной торговли, когда нет возможности вывести книжные остатки по каждому виду товара, недостача или излишек определяется в суммовом выражении. В этом случае вместо инвентаризационной описи и сличительной ведомости составляется акт результатов инвентаризации.

Следует отметить, что недостача сама по себе, сколь крупной она бы ни была, не является уголовно или административно наказуемым деянием (может быть предусмотрена только дисциплинарная или материальная ответственность). Тем не менее, материалы инвентаризации могут иметь доказательственное значение в случаях хищений или иных злоупотреблений.

Что же касается репутации материально-ответственного лица, принято считать, что «излишки хуже недостачи», поскольку недостача сама по себе может говорить лишь о невнимательности, регулярные же обнаружение излишков свидетельствует о намеренном их создании, возможно с целью хищения.

Сроки проведения

Количество проводимых инвентаризаций, даты их проведения определяет руководитель компании (кроме случаев, когда инвентаризация является обязательной).

Но есть несколько правил. Так, если речь идет про проверку готового товара на складе, то она должна проводится не реже одного раза в год перед составлением отчетности. Нужно помнить, что подобные работы это не просто проверка, но и уточнение финансового состояния компании, которая позволит вовремя принять необходимые решения для улучшения работы компании.

Периодичность проведения инвентаризации на складах – также не менее раза в год. Магазины проверяют минимум дважды, но можно проводить проверку и чаще (тут все зависит от движения товаров).

Сроки, как и другая информация про инвентаризацию, записывается, записывается в приказе директора. В некоторых случаях (например, есть подозрения о кражах), руководитель может оформить внеплановую проверку. В этом случае ее нужно проводить в день приемке и передачи товара между матответственными лицами.

Какова цель веб-сайта?

Различные типы веб-сайтов имеют разные цели в зависимости от целевой аудитории. Некоторые веб-сайты предназначены для продажи продуктов, а другие предназначены для предоставления практической информации, а другие предназначены только для развлечения. Давайте посмотрим на некоторые из существующих типов веб-сайтов.

Цель информационных / практических информационных сайтов

Цель информационного веб-сайта — донести конкретную полезную информацию до определенного пользователя / аудитории, чтобы читатель узнал что-то новое или лучше понял тему.Эти веб-сайты ориентированы на более полезную информацию и могут содержать инструкции, советы и рекомендации, исправления и ремонт, рекомендации, информацию о поддержке, направления, инструкции и т. Д.

Цель развлекательных веб-сайтов

Эти веб-сайты демонстрируют развлекательную информацию для посетители. Интернет-журналы, сайты, посвященные сплетням, новости о знаменитостях, спортивные передачи, фильмы, искусство, юмористические сайты и т. Д. Эти сайты разработаны таким образом, чтобы на них было легко ориентироваться, и они часто обновляются, чтобы пользователи возвращались за дополнительной информацией.Их можно сделать более привлекательными, используя динамический контент, такой как видео, подкасты, слайд-шоу и т. Д.

Цель веб-сайтов электронной коммерции

Цель веб-сайтов электронной коммерции — продавать продукты пользователям. Наиболее успешные веб-сайты тщательно оптимизированы для достижения высокого процента покупок. Для достижения успеха веб-сайты электронной коммерции должны интегрировать все новейшие доступные онлайн-методы закрытия и допродажи, которые, как было доказано, увеличивают шансы на то, что посетитель совершит покупку.Есть много важных элементов, которые входят в создание успешного веб-сайта электронной коммерции , таких как устранение трений во время процесса покупки, обеспечение плавности и легкости оформления заказа, создание быстрого и привлекательного веб-сайта, увеличение продаж пользователей сопутствующих товаров, стимулирование покупателей, сокращение числа брошенных корзин, поощрение прошлых покупателей к повторной покупке, ремаркетинг среди прошлых посетителей, которые еще не совершили покупку, использование надлежащих способов оплаты, наличие готового дизайна для мобильных устройств и т. д. и т. д.

Цель бизнес-сайтов на основе услуг

Цель бизнес-веб-сайта, основанного на услугах, — убедить посетителей веб-сайта в том, что они должны стать клиентами обслуживающей компании.Это достигается путем позиционирования компании как надежного, достойного доверия и опытного поставщика услуг на целевом рынке.

Посетители будут предварительно проверять потенциальных поставщиков услуг, просматривая свои веб-сайты, прежде чем делать какие-либо телефонные звонки. В ходе этого процесса они пытаются найти лучшую компанию, которая будет соответствовать их конкретным потребностям. Они пытаются выяснить, насколько компетентна компания, качество работы, которую они получат, имеет ли провайдер хорошую репутацию и как долго компания работает.Посетителям можно помочь, предоставив им информацию и статьи, демонстрирующие ваши знания, визуальное портфолио вашей работы, видео, отзывы клиентов и т. Д.

Цель блогов

Цель блога — предоставить регулярно обновляемый веб-сайт или веб-страницу, обычно управляемую отдельным лицом или небольшой группой, которая написана в неформальном или разговорном стиле. Блоги можно очень легко запустить в Интернете с помощью ряда бесплатных сервисов, таких как wordpress.com. Есть много личных и профессиональных блогов, которые интересно читать и которые дают очень личное представление о жизни человека. Блоги могут быть развлекательными, использоваться в качестве онлайн-журнала или использоваться компаниями, чтобы держать своих клиентов в курсе того, что происходит. Отличительной чертой блога является то, что неподготовленному человеку очень легко вести его, практически не имея технических знаний.

Цель веб-сайтов социальных сетей

Цель веб-сайтов социальных сетей — упростить обмен информацией и общение с друзьями, семьей, коллегами, знакомыми и даже незнакомцами.Веб-сайты социальных сетей позволяют быстро и легко создать сеть связей, чтобы поддерживать связь, делиться повседневными впечатлениями, фотографиями, интересами, предпочтениями и т. Д. Социальные сети можно использовать как в личных, так и в коммерческих целях. Компании используют социальные сети для установления прямых связей со своими клиентами, что позволяет им получать отзывы о своих продуктах и услугах и позволяет им больше узнавать о том, что их клиентам действительно нужно и чего они хотят.

Нужна профессиональная помощь веб-сайта?

Независимо от того, какой тип веб-сайта вы хотите создать, ClearTech Interactive создает веб-сайты с 2003 года, и мы можем помочь вам создать любой тип веб-сайта, который вам нужен.

Если вы хотите узнать больше о том, как мы можем помочь вам создать эффективный веб-сайт, который достигнет желаемой цели, позвоните по телефону 727-562-5161 и нажмите 1, чтобы поговорить со специалистом по веб-разработке сегодня.

Назначение государственного наказания

Какова цель наказания? Одна из целей, очевидно, состоит в том, чтобы реформировать правонарушителя, исправить его моральные установки и антиобщественное поведение и реабилитировать его или ее, что означает помочь правонарушителю вернуться к нормальной жизни в качестве полезного члена общества.

Наказание также можно рассматривать как средство устрашения, потому что оно предупреждает других людей о том, что произойдет, если они соблазнятся нарушить закон, и таким образом не дает им сделать это.

Однако третья цель наказания, возможно, заключается в стремлении общества к возмездию, что в основном означает месть. Другими словами, разве мы не чувствуем, что грешник должен пострадать за свои проступки?

Следует учитывать и форму наказания. С одной стороны, некоторые считают, что мы должны «привести наказание в соответствие с преступлением».Те, кто воруют у других, должны быть лишены своей собственности, чтобы у преступников не осталось сомнений в том, что преступление не окупается. Для нападавших на других следует применять телесные наказания. Убийцы должны подчиняться принципу «око за око и зуб за зуб» и автоматически получать смертную казнь.

С другой стороны, говорят, что такие взгляды необоснованны, жестоки и варварски и что мы должны проявлять более гуманное отношение к наказанию.

и попытаться понять, почему человек совершает преступление и как общество не смогло позволить ему жить респектабельной, законопослушной жизнью.

Отметьте следующие предложения как верные или неверные. Исправить ложные заявления.

а. Исправить преступника — значит предупредить его об опасности нарушения закона.

г. Реабилитировать обидчика — значит отомстить ему.

г. Наказание как средство устрашения означает исправление моральных устоев и антиобщественного поведения преступника.

г.Наказывая обидчиков, общество хочет отомстить ему.

e. Помочь правонарушителю вернуться к нормальной жизни — значит реабилитировать его.

ф. Некоторые считают, что наказание должно соответствовать преступлению.

г. Другие считают, что принцип «око за око» жестоко и варварски.

Задача I

Прочтите и переведите текст.

Убийство полицейского

В 1952 году двое молодых людей в Митчеме, Лондон, решили ограбить молочную ферму. Это были Кристофер Крейг, 16 лет, и Дерек Уильям Бентли, 19 лет. Во время ограбления их побеспокоил Сидней Майлз, полицейский. Крейг достал пистолет и убил полицейского. В то время в Великобритании все еще существовала смертная казнь за определенные виды убийств, в том числе за убийство во время ограбления. Поскольку Крейгу было меньше 18 лет, он был приговорен к пожизненному заключению.Бентли, который никогда не касался пистолета, было больше 18 лет. Он был повешен в 1953 году. Этот случай цитировали противники смертной казни, которая была отменена в 1965 году.

Прочтите текст еще раз, чтобы ответить на вопросы.

а. О каком преступлении говорится в рассказе?

г. Сколько лет было грабителям?

г. Что произошло во время ограбления?

г.Кто убил полицейского?

e. Как был наказан убийца?

ф. Кого приговорили к смертной казни?

г. Почему убийцу не приговорили к смертной казни?

ч. Что вы думаете о приговоре?

и. Если бы вы были судьей, какой приговор вы бы приговорили Дереку?

Задача II. Прочтите следующие тексты и скажите, подходит ли наказание за каждое из следующих преступлений.

В 1976 году в супермаркет зашел пьяный. Когда менеджер попросил его уйти, пьяный напал на него, выбив зуб. Прибывшему полицейскому, который пытался остановить драку, сломана челюсть. Пьяный был оштрафован на 10 долларов.

В июне 1980 года известная телеведущая леди Изабель Барнетт была осуждена за кражу консервной банки тунца и коробки сливок общей стоимостью 87 пенсов из небольшого магазина. Дело получило огромную огласку.Она была оштрафована на 75 долларов и должна была заплатить 200 долларов на покрытие расходов по делу. Через несколько дней она покончила с собой.

: 2016-11-23; : 1773 | |

:

:

:

© 2015-2020 lektsii.org — —

Какие типы инвентаризации существуют?

Продолжая урок № 1 по основам инвентаризации: что такое инвентаризация? В этом посте мы рассмотрим основные типы инвентаря, которые будет иметь каждый бизнес, ориентированный на продукты.

Основные виды инвентаризации

Для розничных торговцев, складских дистрибьюторов и оптовиков важно понимать типы запасов, используемых в цепочке поставок. Ниже приведены четыре основных типа инвентаря, которые вам следует знать, а также другие типы инвентаря, важные для бизнес-операций.

Какие 4 основных типа инвентаря?

Запасы можно разделить на четыре основных типа:

- Сырье — это ингредиенты или компоненты, используемые для производства готового продукта.Например, пивовар будет использовать зерно, дрожжи и хмель в качестве ингредиентов в процессе ферментации для производства большого количества пива.

- Незавершенное производство (WIP) представляет собой производственные запасы, которые еще не готовы к продаже, например, пиво, которое еще находится в процессе ферментации.

- Готовая продукция — это товары в вашем инвентаре, которые готовы к продаже вашим клиентам. Этот тип инвентаря является общим для всех компаний, продающих товары.

- Расходные материалы для технического обслуживания, ремонта и эксплуатации (товары ТОиР) используются для поддержки производственных процессов и инфраструктуры.Такие товары обычно потребляются в процессе производства, но не являются частью готового продукта. Примеры включают смазочные материалы, охлаждающие жидкости, средства для уборки, униформу, перчатки, упаковочные материалы, инструменты и канцелярские принадлежности, включая компьютеры.

Существуют ли другие виды инвентаря?

Да. Инвентарь можно дополнительно классифицировать по целям, которым он служит.

- Буферный запас , или буферный запас, — это количество запаса, которое вы держите в качестве меры предосторожности, и иногда его также называют страховым запасом.Буферный запас имеет два преимущества: непрерывное производство и повышение удовлетворенности клиентов. Хотя эти преимущества связаны с повышенными транспортными расходами, возможность доставить готовую продукцию в любой момент может того стоить.

- Транзитные запасы — это сырье, незавершенное производство, готовая продукция и ТОиР, перемещаемые из одного места в другое для любых целей. Большие расстояния могут означать, что инвентарь находится в пути от нескольких дней до месяцев. Также известен как товары в пути.

- Ожидаемые запасы или ожидаемые запасы — это сырье или готовая продукция, хранящиеся в ожидании спроса на основе прошлых или сезонных тенденций или текущих событий, которые, как ожидается, вызовут скачок цен.Скорее всего, эту стратегию будут использовать трейдеры.

- Разделение инвентаря — это инвентарный список деталей между машинами (т. Е. Одна машина подает детали на следующую машину), позволяя последовательным, зависимым процессам, которые обычно выполняются с разной скоростью, оставаться синхронизированными, поскольку машины обычно работают всегда, кроме когда он обслуживается. Разделение запасов служит для регулирования производственного потока.

- Циклический инвентарь — это инвентарь, который продавец циклически обрабатывает для выполнения регулярных заказов на продажу и является результатом заказа партиями или размерами партий для оптимизации затрат на транспортировку по сравнению с затратами на установку оборудования, а не заказа материалов только по мере необходимости.Часть наличных запасов или наличных запасов, которая включает в себя все товары, которые есть у продавца, циклический запас равен общему запасу в наличии за вычетом страхового запаса.

Назначение товарного знака | UpCounsel 2020

Товарный знак — это символ, слоган, дизайн, слово или комбинация элементов, которые идентифицируют товары или услуги стороны и отличает их от чужих. 8 мин. Чтения

1. Что такое товарный знак?2.Чем товарные знаки отличаются от торговых наименований или авторских прав?

3. Какова цель торговой марки?

4. Почему важна торговая марка?

5. Что защищает товарный знак?

6. Причины выбрать товарный знак

7. Часто задаваемые вопросы

8. Шаги для подачи заявки

Что такое товарный знак?

Товарный знак — это символ, слоган, дизайн, слово или комбинация элементов, которые идентифицируют товары или услуги стороны. Цель товарного знака — отличить эти товары или услуги от чужих.С точки зрения дизайна товарный знак может быть практически любым, если он позволяет потребителю легко идентифицировать его с определенной услугой или продуктом.

Примеры популярных товарных знаков включают трехцветный колокольчик NBC «G E C», галочку Nike, «золотые арки» McDonald’s и форму бутылки Coca-Cola. Торговым знаком может быть даже цвет, например ярко-розовый T-Mobile.

Чем товарные знаки отличаются от торговых наименований или авторских прав?

Товарный знак обозначает коммерческую услугу или продукт. Торговые наименования , также известные как фирменные наименования, идентифицируют бизнес в немаркетинговых целях. А авторские права используются для защиты оригинальных художественных произведений.

Торговые наименования также включают немаркетинговое использование на банковских счетах, сертификатах акций, контрактах, фирменных бланках и других документах для идентификации организации. Однако торговые наименования также могут быть товарными знаками, когда они используются для обозначения определенных услуг или товаров.

Хотя авторские права защищают творческий дизайн, они обычно не защищают отдельные слова или слоганы.Авторское право также не исключает возможности других создавать дизайн того же типа. Таким образом, дизайн логотипа может нуждаться в защите как закона о товарных знаках, так и закона об авторском праве.

Владелец авторских прав является создателем или нанимателем идеи и сохраняет права на срок 50, 75 или 100 лет в зависимости от авторского права. Распространение не требуется. Права владельцев товарных знаков являются неограниченными до тех пор, пока они надлежащим образом защищают и используют свои товарные знаки. Владельцы товарных знаков также должны постоянно использовать свои знаки в коммерческих целях, чтобы сохранить право собственности.

Какова цель торговой марки?

Основная цель товарного знака — предотвратить недобросовестную конкуренцию между компаниями, которые вводят потребителей в заблуждение для расширения своего бизнеса. Например, если независимая закусочная использовала в качестве логотипа золотую изогнутую букву «М», это могло бы запутать клиентов, которые думают, что это заведение — это McDonald’s. Подобная путаница противоречит закону о товарных знаках.

Закон о товарных знаках преследует двоякую цель:

- Товарный знак помогает покупателям различать товары

- Товарный знак защищает инвестиции и репутацию владельца

В случае с компанией Qualitex Co. в 1995 г.против Jacobson Products Co. Верховный суд охарактеризовал закон о товарных знаках как «предотвращение копирования другими лицами знака, идентифицирующего источник», и оказание помощи покупателю в принятии решения о покупке. Закон также помогает гарантировать, что производитель получит все связанные с его продуктом репутационные и финансовые вознаграждения.

Важно помнить, что наличие зарегистрированного товарного знака не дает вам общих прав на это конкретное имя. Например, «Дельта» является одновременно производителем раковин и авиакомпанией, среди нескольких других предприятий, и все же их никто не смущает.Между продуктами и услугами существует достаточно различий, чтобы ни один клиент не мог спутать раковины Delta с рейсами Delta.

Если USPTO не считает, что покупатель может спутать ваш товарный знак с чужим товарным знаком, срок вашей регистрации будет истек. Однако у ВПТЗ США есть 30-дневный период, в течение которого оно публикует «Уведомление о публикации», позволяющее любому оспорить заявку на регистрацию товарного знака.

Определенные заявители должны подать так называемый «образец использования», который является примером использования вашего товарного знака в реальном мире.Если ваша заявка не включает все требования, в том числе образец использования по запросу, она будет возвращена вместе с возмещением регистрационного сбора.

Почему важна торговая марка?

Товарный знак не только служит ориентиром для клиентов, но и предотвращает воровство. Если вы создали товарный знак, вы получаете определенные меры правовой защиты и превентивные меры. Эти профилактические меры включают:

- Регистрация товарных знаков на федеральном уровне и уровне штата. Вам не нужно регистрировать товарный знак, чтобы помешать другим использовать его или создать аналогичный запутанный знак.Тем не менее, регистрация дает вам множество юридических преимуществ, которых вы иначе не получили бы, преследуя тех, кто использовал ваш знак. Самым большим преимуществом является возможность конструктивного уведомления общественности, не позволяя никому утверждать, что они не знали о существовании товарного знака. Вы также можете зарегистрировать товарный знак на федеральном уровне, если хотите использовать его для межгосударственной торговли.

- Использование уведомлений. Использование символа TM или SM — это еще один способ привлечь внимание общественности, еще более укрепив вашу юридическую защиту.

- Преследование нарушителей. Если вы не примете меры против вора, ваш товарный знак может быть потерян. Регистрация вашего товарного знака с большей вероятностью отговорит кого-либо от использования вашего знака без вашего разрешения, хотя это не всегда так.

- Контролируемое лицензирование. Закон о товарных знаках позволяет вам лицензировать свой товарный знак при условии, что владелец, запрашивающий лицензию, контролирует качество услуг и товаров с товарным знаком. Поддержание качества услуг и товаров важно для поддержания доверия потребителей к бренду и для создания репутации торговой марки.

Что защищено товарным знаком?

Товарные знаки защищают клиентов от введения в заблуждение. Допустим, вы пришли на рынок, чтобы купить дизайнерскую сумочку COACH. Без защиты товарных знаков рынок был бы наводнен подделками сумок COACH, которые продаются на каждом углу. Вы можете купить поддельную сумку даже с полным намерением купить настоящую.

Существует также проблема доверия клиентов. Вы знаете, что дизайнерская сумочка COACH сделана профессионально с заботой о качестве.Вы можете быть уверены, что это продлится долго. Однако подделка не будет соответствовать тем же стандартам качества. Таким образом, товарный знак способствует лояльности клиентов и укрепляет отношения между людьми и их любимыми брендами.

Регистрация товарного знакатакже дает вам право собственности на использование вашего знака. Вы можете использовать регистрацию в качестве доказательства в суде действительности товарного знака в случае возникновения спора. Хотя вам все равно нужно будет проконсультироваться с юристом, если это произойдет, ваша регистрация является вашим доказательством права собственности.Никто другой не может забрать это у вас.

Защита товарных знаков не является универсальной. Фактически, защита товарных знаков варьируется по четырехбалльной шкале, поэтому важно подумать о том, как вы называете свой бизнес. Рассмотрим следующие виды защиты товарных знаков:

- Generic — общие описания не могут получить защиту в соответствии с законом о товарных знаках, потому что они широко используются

- Описательный — товарные знаки, состоящие из прилагательных, не могут быть усилены, если нет другого значения, связанного со знаком

- Подсказка — подразумевающие термины защищаются товарным знаком даже без второстепенного значения, если термин подразумевает что-то без описания

- Fanciful или произвольный — эти термины являются отличительными и пользуются наивысшей степенью защиты товарных знаков; произвольные слова бессмысленны безотносительно продукта, а вымысловатые слова состоят из

Причины рассмотреть товарный знак

Когда вы владеете бизнесом, вы много работаете, чтобы заработать репутацию среди клиентов.Эта репутация заслуживает защиты.

Чтобы получить защиту торговой марки, вам не нужно регистрироваться. Тем не менее, регистрация вашего товарного знака в Ведомстве США по патентам и товарным знакам (USPTO) имеет явные преимущества, в том числе:

- Исключительное общенациональное право собственности на товарный знак

- Право на использование символа ® для обозначения статуса зарегистрированного товарного знака

- Отказ ВПТЗ США в регистрации любых близких вариантов товарного знака, что может привести к конкуренции

- Право на то, чтобы ваш товарный знак стал неоспоримым после пяти лет непрерывного использования

- Уведомление других пользователей посредством публичной регистрации

Даже если вы не готовы использовать свой товарный знак, вы все равно можете зарегистрировать его.Просто подайте заявку о намерении использовать. Это позволяет USPTO знать, что вы выбрали знак и хотите защитить его, но вы все еще не готовы использовать его. Заявление о намерении использовать дает вам временное право владения товарным знаком на шесть месяцев.

Если вы еще не определились со своим товарным знаком, вам необходимо рассмотреть два основных шага. Во-первых, вы хотите найти товарный знак, который можно использовать публично, который идентифицирует ваши товары или услуги, но при этом будет отличительным, чтобы выделить вас среди остальных.Отличительные знаки хороши тем, что им автоматически предоставляется защита без регистрации, поэтому постарайтесь быть как можно более отличительными.

Вам также нужно будет провести собственный поиск товарного знака, чтобы убедиться, что товарный знак еще не используется кем-либо еще. Если вы найдете похожий товарный знак, вам нужно будет изменить свой собственный, пока он не станет достаточно отличительным.

Часто задаваемые вопросы

Срок действия федеральной регистрации товарного знака — 10 лет. Однако, в отличие от патентов, регистрации товарных знаков можно продлевать так часто, как вы хотите.

- Как я могу выбрать свой товарный знак?

При выборе товарного знака необходимо выполнить два важных шага. Во-первых, вам нужно найти знак, который понравится публике, а также отличительным образом идентифицирует вашу защиту. По своей сути отличительные знаки также имеют преимущество автоматической защиты товарных знаков. Во-вторых, вам следует провести поиск товарного знака, чтобы убедиться, что вы первым его используете.

- Что такое поиск по товарному знаку?

Поиск по товарным знакам позволяет вам искать любые существующие знаки, которые могут быть до степени смешения похожими на тот, который вы хотите использовать.Наем поверенного по товарным знакам для проведения поиска, как правило, лучший способ выполнить этот важный шаг. Без тщательного поиска вы рискуете нарушить чужой товарный знак и будете защищаться в суде. Любая реакция на судебный процесс будет означать изменение вашей марки, оплату значительных лицензионных сборов или уничтожение всего вашего инвентаря, поэтому убедитесь, что вы заручились профессиональной помощью для выполнения поиска.

Размывание товарного знака — это термин, относящийся к ослаблению товарного знака из-за несанкционированного использования.Конгресс отреагировал на размывание товарных знаков согласно 15 U.S.C. 1125 (c) (федеральный закон о размывании товарных знаков). Согласно этому закону, разведение применяется к известным маркам и не требует конкуренции или вероятности путаницы. Закон о разбавлении распространяется даже на пародии и сатиры в рекламе.

- Есть что-нибудь, что нельзя использовать товарный знак?

Есть несколько товарных знаков, запрещенных ВПТЗ США. Помимо знаков, которые могут ввести в заблуждение или сбить с толку клиентов, к ним относятся любые знаки, противоречащие закону, содержащие непристойные или скандальные материалы, ущемляющие религиозные склонности класса или группы, лишающие права защиты в суде или идентичные товарным знакам. уже зарегистрирован.Вы также не можете зарегистрировать товарный знак любого химического названия, соединения или вещества. Географические имена, фамилии, личные имена и общепринятые сокращения также не подлежат регистрации.

- Следует ли мне регистрировать свой товарный знак на международном уровне?

Вам следует зарегистрировать свой товарный знак на международном уровне, если вы считаете, что он вам понадобится в определенных странах. Например, если вы планируете франчайзинг своего ресторана и знаете, что он будет открыт в Мексике, вы также захотите зарегистрировать товарный знак в Мексике.Однако имейте в виду, что законы о товарных знаках различаются в других странах. В некоторых случаях товарный знак предоставляется первому, кто подает заявку на регистрацию, а не лицу, которое его использует.

Нарушение прав на товарный знак — это когда кто-то использует аналогичный товарный знак или незаконно использует ваш без разрешения, обеспечивая безопасность вашего товарного знака.

Да, вы можете потерять свой товарный знак двумя способами. Первый — из-за потери возможности использовать. Например, когда-то «лифт» был товарным знаком, но из-за чрезмерного использования это слово стало общим и стало общественным достоянием.

Второй способ потерять свой товарный знак — неиспользование. Вы должны продолжать использовать товарный знак должным образом, иначе он потеряет свою отличительную способность. Если вы не используете товарный знак своей компании в течение двух или более лет, товарный знак считается заброшенным.

Поиск товарного знака — сложный, но необходимый шаг при создании собственного товарного знака. Вам нужно будет обнаружить любые похожие знаки, которые могут запутать клиентов. Здесь может помочь поверенный по товарным знакам.Вы можете искать в Интернете, доменных именах, названиях компаний, бизнес-каталогах и т. Д., Но профессиональный поиск, вероятно, будет более полезным.

Шаги к файлу

- Чтобы зарегистрировать свой товарный знак, перейдите на веб-сайт Управления США по патентам и товарным знакам.

- Убедитесь, что товарный знак еще не зарегистрирован в базе данных электронной системы поиска товарных знаков.

- Подайте заявку онлайн и оплатите регистрационный сбор за регистрацию товарного знака, который стоит от 275 до 325 долларов.

- Получите ответ в течение шести месяцев с момента подачи заявки.

Если вам нужна помощь в регистрации товарного знака, задайте вопрос на торговой площадке UpCounsel. UpCounsel принимает только 5 процентов лучших заявок на сайт, поэтому наши юристы являются выпускниками ведущих школ, таких как Yale Law и Harvard Law.

Что такое отчеты об инвентаризации: определение и пример

Что такое отчеты об инвентаризации?

Отчеты играют важную роль в любом бизнесе, поскольку они помогают эффективно управлять повседневными бизнес-операциями.Эти отчеты чрезвычайно важны для отслеживания прибыльности и роста бизнеса, поскольку они дают вам целостное представление о вашей компании. Одним из таких отчетов является отчет об инвентаризации.

В контексте бухгалтерского учета слово «инвентарь» используется для описания товаров и материалов, которые предприятие хранит для конечной цели перепродажи. Компании должны выбрать метод точного отслеживания запасов. Есть способы учета запасов, периодический и бессрочный. Система непрерывной инвентаризации требует, чтобы бухгалтерские записи всегда отражали количество имеющихся запасов.Он ведет отдельный счет во вспомогательной книге для каждого товара на складе, и этот счет обновляется каждый раз, когда количество добавляется или убирается.

В системе периодической инвентаризации продажи регистрируются по мере их возникновения, но запасы не обновляются. В конце года необходимо провести инвентаризацию для определения стоимости товаров.

Независимо от того, какая система инвентаризации используется, рекомендуется проводить инвентаризацию не реже одного раза в год.

Инвентарь не является счетом отчета о прибылях и убытках. Запасы — это актив, и его конечное сальдо должно отражаться в балансе как текущий актив. Однако изменение запасов является составной частью расчета себестоимости проданных товаров, которая отражается в отчете о прибылях и убытках.

То, как вы управляете своими запасами, будет иметь прямое влияние на денежный поток вашего бизнеса. Неэффективность управления запасами поставит ваш бизнес в невыгодное положение. Запасы содержат огромную часть вашего оборотного капитала, а запасы избыточных запасов подразумевают, что денежные средства связаны.

Для чего используются отчеты об инвентаризации?

Отчеты о запасахпомогут вам вести свой бизнес, не прерывая и не ломая банк. Они могут помочь вам сократить расходы и снизить риск того, что товар закончится. Отчетность по инвентаризации может показаться лишним временем или бумажной работой, но она может сэкономить вам массу денег и ненужных усилий.

Управление запасами

Одним из самых распространенных способов использования отчетов о запасах является управление запасами. Вы должны знать, что у вас есть, чтобы не закончиться до выполнения заказов клиентов.Слишком поздний заказ приводит к отсутствию товаров на складе и потере продаж. При слишком быстром заказе слишком большого количества денег у вас ограничиваются денежные средства, увеличивается риск повреждения инвентаря и требуется больше места для складирования. Точная отчетность о запасах сообщает вам, когда ваши запасы достигают точки повторного заказа, чтобы вы могли пополнить запасы.

Учет запасов (на складах)