Три фактора рентабельности проектных инвестиций

Тогда как некоторые специалисты получают сегодня беспрецедентное количество запросов на внедрение методов управления изменениями в реализуемые проекты, другим все еще приходится доказывать их необходимость. Чтобы обеспечить поддержку и финансирование управления изменениями, особенно в условиях ограниченного бюджета, важно научиться объяснять, как управление изменениями влияет на результаты отдельных проектов и всей организации. Для достижения этой цели можно воспользоваться моделью, демонстрирующей зависимость ROI (return on investment, окупаемость инвестиций) в проект от личностных факторов.

Модель влияния человеческой стороны изменений на ROI

Модель влияния человеческой стороны изменений на ROI, разработанная компанией Prosci, описывает три фактора, которые непосредственно повышают или снижают рентабельность инвестиций в проект. К ним относятся: скорость принятия изменений, степень их фактического использования и эффективность использования решений. Если реализуемый проект влияет на способы выполнения работы в организации, то анализ указанных факторов человеческой стороны изменений позволит руководству понять реальную рентабельность инвестиций.

Если реализуемый проект влияет на способы выполнения работы в организации, то анализ указанных факторов человеческой стороны изменений позволит руководству понять реальную рентабельность инвестиций.

Почему окупаемость инвестиций не соответствует нашим ожиданиям

Окупаемость инвестиций в любой проект редко совпадает с нашими ожиданиями. Так например, сложные расчеты могут показать, что работа проектной команды должна принести $350 000 (либо за счет экономии затрат, либо за счет увеличения выручки). Но какова вероятность, что внедряемое решение, меняющее способ ведения бизнеса, принесет именно $350 000? Намного вероятнее, что реализуемый проект принесет $345 000 или $355 000 или даже $515 000. А может быть, он вообще даст убыток в $110 000.

То же самое можно сказать про ROI, выраженную в процентах. Проектная команда может добиться рентабельности в 23%, но вполне возможно, что данный показатель составит 22,5% или 23,5%, а также 40% или 2%. Окупаемость инвестиций в проект редко соответствует ожиданиям.

В реальности, чем больше результаты проекта зависят от того, как сотрудники выполняют свою работу, тем больший разброс итоговой окупаемости инвестиций мы можем ожидать. Если реализуемый проект лишь незначительно влияет на рабочие процессы и действия отдельных сотрудников, то уверенность в ожидаемом результате обычно выше. Однако наиболее важные изменения стратегического характера в организациях в большей степени зависят от человеческой стороны изменений.

Три фактора человеческой стороны изменений окупаемости инвестиций

Модель влияния человеческой стороны изменений на ROI основывается на утверждении, что изменения происходят на уровне отдельного человека. Человек – структурная единица изменения. Если проект предполагает внедрение нового процесса, затрагивающего 15 сотрудников, то успех проекта зависит от того, насколько эти 15 сотрудников приняли изменения и следуют новому процессу. Аналогичным образом, проект по внедрению новой технологии для 150 сотрудников будет успешным только в том случае, если все 150 человек будут использовать новую технологию.

А поскольку изменения происходят на уровне каждого отдельного человека, мы говорим о трех личностных факторах, которые увеличивают или снижают рентабельность инвестиций в проект:

- Скорость принятия изменений

- Фактическое использование изменений

- Эффективность использования

Скорость принятия изменений

Скорость принятия изменений показывает, как быстро сотрудники начинают использовать изменения при работе с новыми системами, процессами и ролями, внедренными в рамках проекта или инициативы. Сколько времени требуется сотрудникам, чтобы принять изменение после внедрения новых систем, процессов или ролей? В некоторых случаях проектная команда может предположить, что все затронутые сотрудники примут изменения сразу, однако опыт подсказывает, что данный процесс будет проходить постепенно.

В своих работах по диффузии инноваций Эверетт Роджерс, рассматривая потребителей, которые вовлекаются в использование новых технологий, ввел понятия новаторов, ранних последователей, раннего большинства, позднего большинства и отстающих. Изменения на уровне организации вероятнее всего проходят по аналогичному пути, при этом разным сотрудникам требуется разное количество времени, чтобы осознать и в конечном итоге принять изменения в своей работе. Скорость принятия изменений группой сотрудников, затрагиваемых изменениями, (то, как быстро они примут изменения) оказывает прямое и ощутимое влияние на результат проекта.

Изменения на уровне организации вероятнее всего проходят по аналогичному пути, при этом разным сотрудникам требуется разное количество времени, чтобы осознать и в конечном итоге принять изменения в своей работе. Скорость принятия изменений группой сотрудников, затрагиваемых изменениями, (то, как быстро они примут изменения) оказывает прямое и ощутимое влияние на результат проекта.

Фактическое использование изменений

Фактическое использование изменений показывает, сколько сотрудников усвоили и используют изменения в своей работе. При этом всегда будут те, кто отказываются усваивать изменения или находит обходные пути, чтобы продолжить выполнять работу так же, как и до изменений. Основан ли расчет итоговой выгоды от проекта на том, что 100% сотрудников примут изменения? 95%? 85%? Или 80%? Каждый сотрудник, не принявший изменения, становится препятствием на пути тех улучшений, которые должны быть достигнуты в рамках проекта или инициативы.

Эффективность использования

Эффективность использования показывает, насколько хорошо отдельные сотрудники справляются с изменениями по сравнению с ожиданиями на момент планирования изменений. Эффективность использования связано с тем, как реализуются выгоды от изменений в рабочих процессах, технологиях, инструментах, системах и т.д. Если колл-центр изменил свои скрипты, чтобы сократить время разговора с клиентом с 90 секунд до 75 секунд, каким это сокращение будет в реальности? До 85 секунд? 80 секунд? Или до 70 секунд? А может, время разговора увеличится до 95 секунд? Эффективность использования решений сотрудниками, принявших изменения, напрямую и в значительной мере влияет на результаты проекта или инициативы, поскольку оно неразрывно связан с переменами в деятельности сотрудников.

Пример расчета окупаемости инвестиций

Давайте рассмотрим на простом примере, как три фактора человеческой стороны изменений могут повлиять на окупаемость инвестиций проекта. Представим, что два сотрудника, Андре и Бекки, должны изменить способ выполнения своей работы. Если они примут и усвоят это изменение, компания будет экономить $5 000 в месяц. Расходы на реализацию проекта составляют $20 000 (будут понесены в первый месяц). Согласно планам проектной команды, потребуется два месяца, чтобы Андре и Бекки приняли изменения.

Приведенные ниже расчеты для базового сценария основываются на том, что инвестиции в проект составят $20 000 в первый месяц, а ежемесячная выгода будет равняться $5 000 в период с 3 по 12 месяцы.

Базовый сценарий:

- Расходы: $20 000

- Ожидаемая выгода: $50 000 ($5 000 x 10)

- ROI: 150% = (50 000 — 20 000) / 20 000

Сценарий 1. Более низкая скорость принятия изменений

В рамках данного сценария управление изменениями осуществлялось неэффективно. Вместо того, чтобы принять изменения за два месяца, Андре и Бекки потребовалось шесть месяцев.

Вместо того, чтобы принять изменения за два месяца, Андре и Бекки потребовалось шесть месяцев.

- Расходы: $20 000

- Ожидаемая выгода: $30 000 ($5 000 x 6)

- Убытки из-за неэффективного управления изменениями $20 000 ($5 000 x 4)

- ROI: 50% = (30 000 — 20 000) / 20 000

Сценарий 2. Фактическое использование изменений на более низком уровне

В рамках данного сценария управление изменениями осуществлялось неэффективно. Бекки принимает изменения, но Андре уклоняется и находит обходной путь. В результате часть выгоды остается нереализованной.

- Расходы: $20 000

- Ожидаемая выгода: $25 000 ($2 500 х 10)

- Убытки из-за неэффективного управления изменениями $25 000 ($2 500 x 10)

- ROI: 25% = (25 000 — 20 000) / 20 000

Сценарий 3. Низкий уровень эффективности использования

Как и в предыдущем сценарии, управление изменениями осуществлялось неэффективно. Несмотря на то, что Андре и Бекки оба приняли изменения на втором месяце, ожидаемая экономия в каждом месяце составляет лишь 70%.

- Расходы: $20 000

- Ожидаемая выгода: $35 000 ($3 500 x 10)

- Убытки из-за неэффективного управления изменениями $15 000 ($1 500 x 10)

- ROI: 75% = (35 000 — 20 000) / 20 000

Данный простой пример наглядно демонстрирует, как три фактора человеческой стороны изменений могут повлиять на ожидаемую доходность проекта. Несмотря на свою простоту, этот пример не сильно отличается от многих реальных проектов или инициатив. Руководители организаций нередко полагают, что перемены в деятельности отдельных сотрудников (хотя их может быть двое, 15, 150 или вообще 15 000) обязательно обеспечат улучшения. Однако в конечном итоге окупаемость инвестиций будет зависеть от того, как быстро, насколько эффективно и сколько сотрудников примут изменения.

Применение трех факторов человеческой стороны изменений

Для закрепления понимания попробуйте применить три фактора человеческой стороны изменений в реализуемом сейчас проекте. Чтобы продемонстрировать, как данные факторы влияют на окупаемость инвестиций, их необходимо четко определить.

И хотя универсальных показателей не существует, сами три фактора универсальны. Каждый раз, когда проект или инициатива затрагивает способ выполнения работы сотрудниками, окупаемость инвестиций будет зависеть от того, как быстро, насколько эффективно и в каком объеме сотрудники приняли изменения.

Воспринимайте эти три фактора в таком ключе:

- Чем выше скорость принятия, тем выше рентабельность инвестиций в проект

- Чем выше фактическое использование изменений, тем выше рентабельность инвестиций в проект

- Чем выше уровень эффективность использования, тем выше рентабельность инвестиций в проект

И наоборот:

- Чем ниже скорость принятия изменений, тем ниже рентабельность инвестиций в проект

- Чем ниже фактическое использование изменений, тем ниже рентабельность инвестиций в проект

- Чем ниже уровень эффективность использования, тем ниже рентабельность инвестиций в проект

Вклад управления изменениями на окупаемость инвестиций

Управление изменениями, как специальная дисциплина, занимается созданием условий, которые будут способствовать участию сотрудников в изменениях, а также принятию и использованию изменений в их повседневной работе в соответствии с целями реализуемого проекта или инициативы. Это напрямую способствует повышению окупаемости инвестиций за счет более быстрого принятия изменений, их более широкого использования и более высокого уровня эффективности использования. Другими словами, используя три фактора, специалист по управлению изменениями может оказать непосредственное влияние на окупаемость инвестиций в проект.

Это напрямую способствует повышению окупаемости инвестиций за счет более быстрого принятия изменений, их более широкого использования и более высокого уровня эффективности использования. Другими словами, используя три фактора, специалист по управлению изменениями может оказать непосредственное влияние на окупаемость инвестиций в проект.

Ссылка на источник: 3 Factors of Change Which Define or Constrain Project ROI (prosci.com)

Рентабельность инвестиций минимально допустимая — определение термина

показатель, устанавливаемый компанией при внутреннем финансовом планировании для отбора инвестиционных проектов.

Научные статьи на тему «Рентабельность инвестиций минимально допустимая»

При этом в качестве цены собственного капитала используется рентабельность альтернативных инвестиций….

(проектов), с низким порогом рисков и гарантированной минимальной доходностью. …

…

«А» вычесть рентабельность «Б» и сравнить полученный результат с рентабельностью «Б», с учетом рисков…

Например, рентабельность проекта «А» = 30%, риск 30%; рентабельность проекта «Б» = 20%, риск 10%, получается…

WACC определяет допустимую сумму для инвестирования, а также объем прогнозного дохода, вырученного при

Статья от экспертов

В статье на основе анализа фактического уровня обеспеченности основных средств оборотными в сельскохозяйственных организациях Республики Беларусь в целом, в административно-территориальном разрезе, в зависимости от специализации хозяйств определено минимально допустимое соотношение основных и оборотных средств (1:0,2), при котором производство остается рентабельным и которое наравне с нормативным соотношением (1:0,5) должно учитываться при планировании инвестиций.

Creative CommonsНаучный журнал

определяют его характер,

оценивают уровень инвестиционного риска портфеля,

определяют нижнюю границу допустимой. ..

..

прибыли,

оценивают допустимые для инвестора отклонения от ожидаемой прибыли….

На доходность инвестиций влияют рентабельность производства и перспективы роста объемов продаж компании-эмитента…

Модель Марковитца

В модели Марковитца определяются показатели, которые характеризуют объем инвестиций…

эффективные и недопустимые портфели

Эффективными называют портфели, которые содержит минимальный риск

Статья от экспертов

Первой и одной из важнейших функций управления является планирование. При этом в современных рыночных условиях время для реализации данного этапа весьма ограничено. Во многом это относится и к нефтегазовой промышленности. Ввиду сокращения ресурсной базы отрасли доля сверхприбыльных проектов значительно уменьшилась. Добыча трудноизвлекаемых запасов нефти и газа связана с активной инвестиционной деятельностью, необходимостью внедрения дорогостоящих технологий и оборудования. Рассмотрим наиболее распространенный вид инвестиционного проекта, связанного с проведением геолого-технических мероприятий. Для повышения экономической эффективности от проведения геолого-технических мероприятий предлагается реализовать автоматизированную модель на стадии планирования. Данная модель на основе обобщенных геологических, технологических, статистических, макроэкономических и экономических показателей позволяет оперативно решить следующие задачи: более точно и оперативно планировать затраты на проведен…

Рассмотрим наиболее распространенный вид инвестиционного проекта, связанного с проведением геолого-технических мероприятий. Для повышения экономической эффективности от проведения геолого-технических мероприятий предлагается реализовать автоматизированную модель на стадии планирования. Данная модель на основе обобщенных геологических, технологических, статистических, макроэкономических и экономических показателей позволяет оперативно решить следующие задачи: более точно и оперативно планировать затраты на проведен…

Научный журнал

Повышай знания с онлайн-тренажером от Автор24!

- Напиши термин

- Выбери определение из предложенных или загрузи свое

- Тренажер от Автор24 поможет тебе выучить термины с помощью удобных и приятных карточек

Рентабельность проекта: Сколько хватит?

В этой статье вы узнаете:

Целью каждого проекта должно быть достижение максимально возможной прибыльности. Как мы рассмотрели в отдельной статье, этого можно достичь, правильно оценив усилия, установив соответствующие цены и внимательно отслеживая прогресс. Другими словами, пусть данные — прошлые и настоящие — определяют принятие решений.

Как мы рассмотрели в отдельной статье, этого можно достичь, правильно оценив усилия, установив соответствующие цены и внимательно отслеживая прогресс. Другими словами, пусть данные — прошлые и настоящие — определяют принятие решений.

Отделы корпоративных финансов разработали ряд альтернативных инструментов, помогающих им решить, следует ли вступать в новые проекты, начиная от эмпирических правил и заканчивая очень тонкими методологиями, основанными на подробных моделях.

В этой статье мы рассмотрим основные подходы, в том числе:

Годовой регулярный доход (ARR) / Возврат инвестиций (ROI)

9 0012Чистая приведенная стоимость (NPV)

Средневзвешенная стоимость капитала (WACC) и внутренняя норма доходности (IRR)

Индекс рентабельности (PI)

Срок окупаемости (ПП)

Чтение этой статьи поможет вам ознакомиться с этими ключевыми показателями прибыльности, а также с тем, как и когда их использовать.

Основы: что особенного?

На базовом уровне прибыль равна выручке за вычетом затрат. В случае краткосрочного проекта это относительно просто рассчитать: плата за проект минус затраты на рабочую силу и другие понесенные расходы.

Простая иллюстрация

На примере нашего восьминедельного стратегического обзора расчет может быть следующим:

Поскольку все эти числа приходятся на одни и те же восемь недель (и один и тот же отчетный период), расчет прибыли и прибыльности не представляет сложности.

Другой способ думать о прибыльности, однако, возврат на инвестиции — сколько вы получаете от ресурсов и/или капитала, которые вы вкладываете в что-то.

Рентабельность инвестиций (ROI)

Рентабельность инвестиций (ROI) также известна как учетная норма прибыли (ARR). Он выражает , сколько вы получите обратно по сравнению с тем, что вы вложили в . Примером ROI может быть процентная ставка по сберегательному счету, которую вы можете использовать для сравнения различных банков и сберегательных продуктов.

Как рассчитать

ROI — один из самых простых и интуитивно понятных методов оценки курса действий. Он выражается в процентах и рассчитывается следующим образом:

ROI = стоимость дохода / стоимость первоначальных затрат * 100 конец года:

— 40 долл. США / 1000 долл. США * 100 = 4%

Возьмем пример из предыдущего раздела: учитывая общие требуемые первоначальные инвестиции в размере 17 500 долл. США и 7 500 долл. США и окончательный доход в размере 15 000 долл. США:

— 4 500 долл. США / ( 17 500 долл. США + 8 000 долл. США) * 100 = 15%

Как использовать

В контексте бизнеса, который генерирует доход от людей, использующих свое время, у человека есть ограничение по ресурсам (один человек не может одновременно заниматься двумя проектами на полную ставку) . Другими словами, необходимо учитывать альтернативные издержки.

Продолжая пример с восьминедельным проектом, приведенным выше, скажем, что если появится другой клиент с просьбой выполнить аналогичную работу по более высокой цене, лучшим бизнес-решением (при прочих равных условиях) будет отдать приоритет более высокооплачиваемому проекта и получить более высокую отдачу от «капитала» (в данном случае затрат на содержание команды).

Очевидно, что положительный ROI предпочтительнее отрицательного ROI. Однако помимо этого трудно использовать рентабельность инвестиций отдельно. Его нужно с чем-то сравнить — целевой рентабельностью инвестиций — чтобы определить, достаточно ли она высока. Как правило, используемый эталон будет связан с альтернативными издержками, как мы увидим ниже.

Работа с более сложными решениями

Как насчет проектов, которые не могут быть реализованы в течение нескольких месяцев или календарного года? Как насчет проектов, где, например:

Требуются большие первоначальные финансовые затраты

Доходы появляются с большой задержкой

Доходов хватит на несколько лет вперед

900 21

Рассмотрим следующую траекторию чистого денежного потока (общий расход — общий приход). Стоит ли вам браться за этот проект?

Чтобы ответить на этот вопрос, вам нужно выполнить какой-то расчет, который позволит вам решить, насколько выгоден проект по сравнению с другими. Пункт сопоставимости важен, потому что, когда капитал ограничен, невозможно взять на себя бесконечное количество проектов, даже если все они прибыльны.

Пункт сопоставимости важен, потому что, когда капитал ограничен, невозможно взять на себя бесконечное количество проектов, даже если все они прибыльны.

Срок окупаемости (ПБ)

Метод окупаемости отвечает на вопрос: «Как скоро я получу свои первоначальные инвестиции?». Как и другие показатели, он генерирует число — в данном случае в годах, — которое можно легко сравнить между проектами разного размера и доходности.

Как рассчитать

Предположим, что проект требует первоначальных инвестиций в размере 1 млн долларов и генерирует чистый денежный поток в размере 250 тыс. долларов каждый год в течение следующих 5 лет. Через 4 года (4 * 250 тыс.) проект «окупит» свои первоначальные инвестиции.

Период окупаемости рассчитывается следующим образом:

ПБ = Первоначальные затраты / Годовой денежный поток

Так что в этом случае: 1 м / 250 тыс. = 4 года. Если бы годовой приток денежных средств прогнозировался на уровне 400 тысяч долларов, период окупаемости был бы короче (1 миллион / 400 тысяч = 2,5 года).

Как его использовать

Использование метода окупаемости определенно относится к категории «эмпирических правил».

Этот метод является быстрым и позволяет сравнивать проекты разной продолжительности, с разными первоначальными инвестициями и с разными годовыми денежными потоками. Как правило, предпочтительным является более быстрый период окупаемости, поскольку он позволяет перераспределить капитал на другие проекты.

Метод окупаемости работает, однако, только в тех случаях, когда годовые денежные потоки фиксированы и равны друг другу (редко в реальной жизни).

Также предполагается, что скорость окупаемости является единственным фактором. При этом игнорируется тот факт, что проект может принести более высокую прибыль или быть менее рискованным. Он также не принимает во внимание стоимость денег во времени: 250 тысяч долларов в год 4 не равны 250 тысяч долларов в год 2.

Следовательно, принимать решения о распределении капитала исключительно на основе метода окупаемости неразумно. Это особенно верно в тех случаях, когда проекты существенно отличаются друг от друга в любом из вышеупомянутых аспектов.

Это особенно верно в тех случаях, когда проекты существенно отличаются друг от друга в любом из вышеупомянутых аспектов.

Чистая приведенная стоимость (NPV)

NPV основана на идее, что стоимость предприятия равна дисконтированной сумме всех будущих денежных потоков. Мы объясним, что это значит, ниже! Но в основном проект имеет положительную NPV, если генерируемые им денежные потоки превышают первоначальные инвестиции (и наоборот).

Как рассчитать

Чистая текущая стоимость является основой не только для оценки проекта (браться ли за проект), но и для оценки компании (сколько платить за компанию).

Возьмем приведенную выше таблицу. Трудно сразу определить рентабельность, потому что все денежные потоки приходятся на разные периоды. В нашем базовом примере все числа пришлись на один и тот же период, и мы могли просто сложить доходы и вычесть расходы.

NPV преобразует все будущие денежные потоки в их приведенную стоимость (т. е. в их сегодняшнюю стоимость), что делает их сопоставимыми. Он складывает вместе эти разные значения — как отрицательные, так и положительные — и, следовательно, 93 = 100 долларов.

Он складывает вместе эти разные значения — как отрицательные, так и положительные — и, следовательно, 93 = 100 долларов.

Этот процесс называется дисконтированием, и, как вы уже видели, это просто процесс начисления процентов, но в обратном порядке. Используемая процентная ставка известна как ставка дисконтирования .

«Средняя взвешенная стоимость капитала» (WACC)

«Стоимость капитала» — это еще один способ сказать о рентабельности инвестиций, которую инвестор в проект с эквивалентным риском ожидает получить. Для проекта, который финансируется за счет собственного и заемного капитала, как это бывает со многими проектами, правильная ставка дисконтирования называется «взвешенной» средней стоимостью капитала, поскольку она отражает относительный вес компонентов заемного и собственного капитала.

Определение правильной ставки дисконтирования, пожалуй, самый важный и трудный шаг в расчете чистой приведенной стоимости.

Вот формула — не беспокойтесь, если вы ее не совсем понимаете!

Re — это стоимость собственного капитала или требуемая норма прибыли для держателя капитала в аналогично рискованном проекте. Между тем, Rd — это стоимость долга или доход, который ожидает держатель долга.

Между тем, Rd — это стоимость долга или доход, который ожидает держатель долга.

Стоимость долга уменьшается на налоговую ставку ( Tc ), поскольку процентные расходы не подлежат налогообложению.

Окончательная цифра является «взвешенной», поскольку две нормы доходности (для капитала и долга) взвешены пропорционально общему уровню собственного капитала (E/V) и долга (D/V) как части общего капитала. .

Пример расчета для проекта, финансируемого в пропорции 50:50 за счет заемных и собственных средств в юрисдикции со ставкой налога 20%, может выглядеть следующим образом:

WACC = (0,5 * 12%) + (0,5 * 4 % * (1 — 0,2) = 7,6%

Расчет стоимости собственного капитала — это еще один уровень детализации, но вам вряд ли понадобится это делать, если вы не инвестиционный банкир. Вышеизложенное должно дать вам достаточно практических знаний, чтобы продолжать.

Как его использовать

Таким образом, WACC представляет собой ту же норму прибыли, которую инвесторы могли бы разумно ожидать от аналогичного проекта, и ее следует использовать для расчета приведенной стоимости его денежных потоков.

Требуемая доходность будет коррелировать с риском. Чтобы взять простой пример, вот два проекта, которые окупаются в течение 3 лет.

Проект А имеет меньшую отдачу (10 000 долл. США < 12 000 долл. США), но поскольку денежный поток менее рискован, он представляет собой более высокую приведенную стоимость, чем проект Б (8 638 долл. США > 8 541 долл. США).

Расчет и сравнение чистой приведенной стоимости между проектами на практике намного сложнее, поскольку денежные потоки распределены по нескольким годам и могут (в случае компании) продолжаться бесконечно. Однако это не статья об оценке, и вышеизложенное дает достаточно подробностей для большинства проектов.

Существуют дополнительные показатели, связанные с методологией NPV и основанные на ней, включая внутреннюю норму доходности (IRR) и индекс прибыльности (PI), которые мы рассмотрим далее.

Внутренняя норма доходности (IRR)

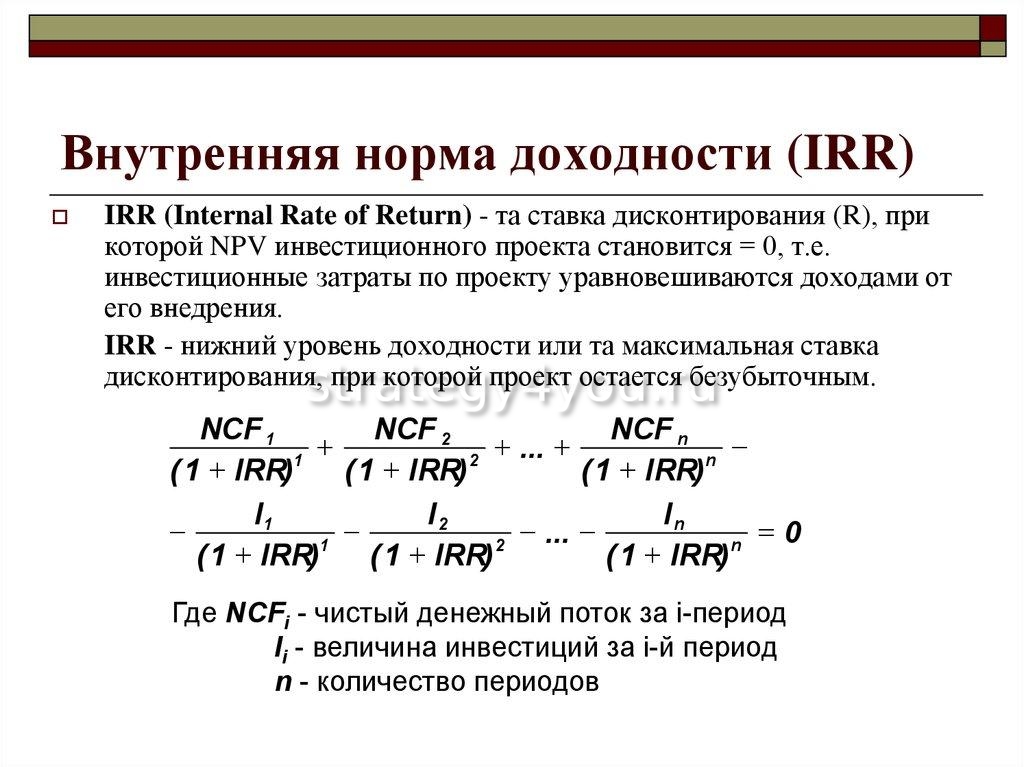

Определение внутренней нормы доходности довольно короткое: это ставка дисконтирования, при которой чистая приведенная стоимость для данного набора денежных потоков равна нулю . Другими словами, это ставка дисконтирования, при которой будущие денежные потоки равны авансовым инвестициям (следовательно, они компенсируют друг друга).

Другими словами, это ставка дисконтирования, при которой будущие денежные потоки равны авансовым инвестициям (следовательно, они компенсируют друг друга).

Как его рассчитать

Математически расчет IRR выглядит следующим образом:

Несмотря на кажущуюся простоту, концепцию IRR не так легко понять, как и то, для чего она используется! Итак, давайте возьмем пример.

Как его использовать

Вернемся к ряду денежных потоков на диаграмме выше в статье:

Теперь давайте посмотрим на чистую приведенную стоимость этих денежных потоков с использованием различных ставок дисконтирования.

Как и следовало ожидать, чем выше ставка дисконтирования (т. е. выше минимальная требуемая доходность), тем ниже чистая текущая стоимость денежных потоков для инвестора.

Между 7% и 8% мы видим, что NPV переходит от положительного к отрицательному. IRR находится где-то между этими цифрами. Хотя это сложно рассчитать вручную, финансовый калькулятор или функция Excel IRR сообщит вам, что это число составляет 7,07%.

Как правило, чем выше IRR, тем лучше. Однако, , следует помнить золотое правило: IRR должен быть выше, чем WACC .

Не следует использовать IRR отдельно. Например, выбор проекта с «самым высоким IRR» из трех возможных вариантов может не иметь смысла, если все они имеют отрицательную чистую приведенную стоимость (т. е. если даже самый высокий IRR ниже WACC), или если каждый проект имеет разный профиль риска и сочетание долга и собственного капитала (и, следовательно, другой WACC).

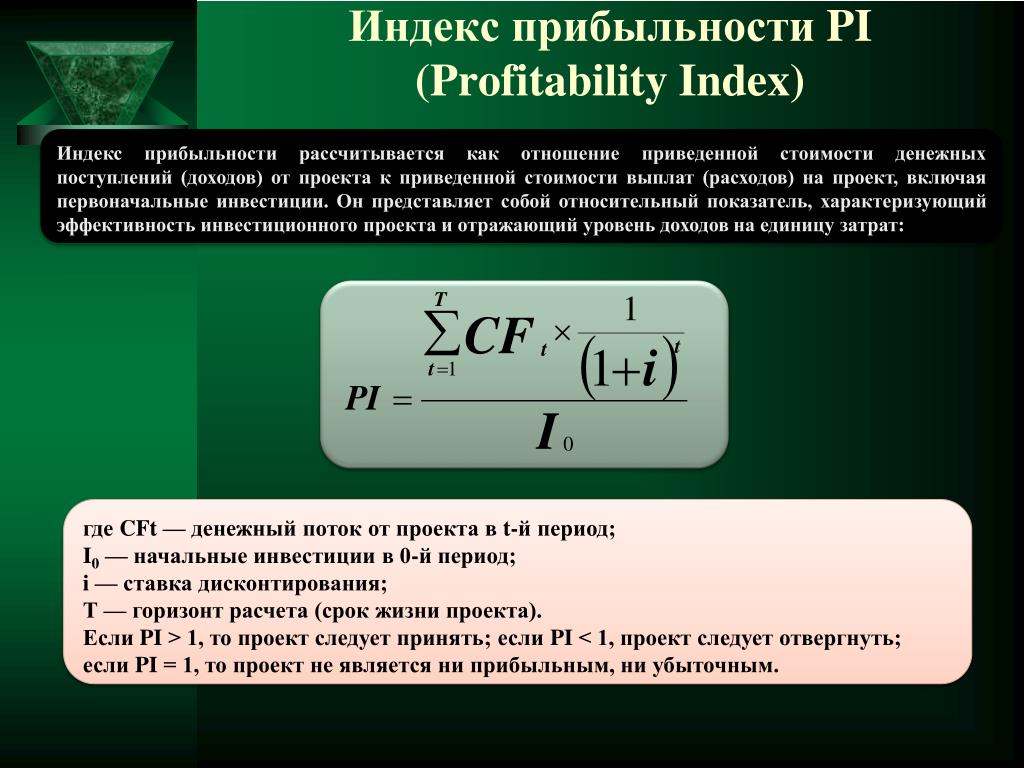

Индекс прибыльности (PI)

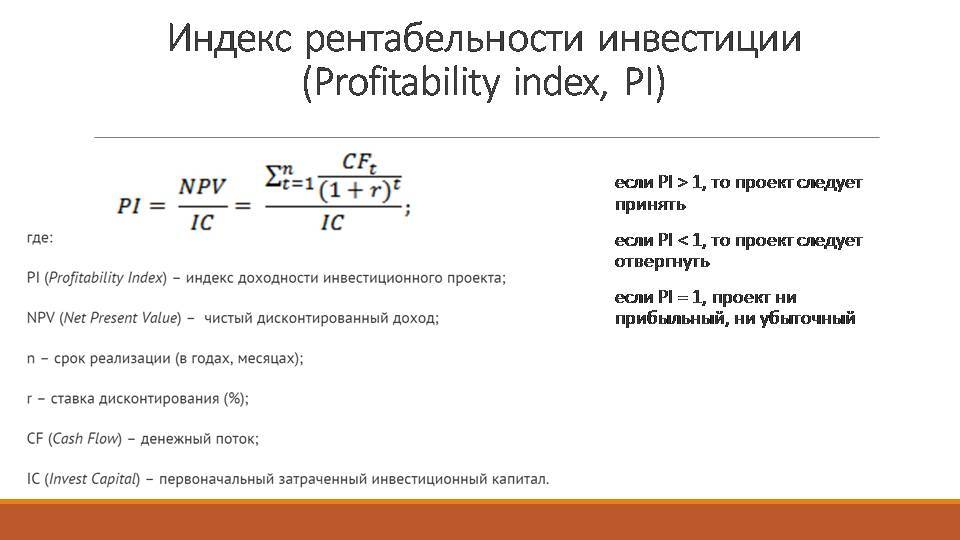

Индекс прибыльности — это еще один способ выразить, насколько чистая приведенная стоимость проекта превышает его первоначальные инвестиции. Это похоже на IRR, но вместо процента выражается в виде отношения.

Как рассчитать

Он работает путем отделения положительных денежных потоков (доходность проекта) от отрицательных денежных потоков (первоначальные инвестиции). Расчет производится следующим образом:

PI = Текущая стоимость положительных денежных потоков / Первоначальные затраты

Как его использовать

Для примера предположим, что наш проект требует первоначальных инвестиций в размере 5 миллионов долларов, а приведенная стоимость всех положительных денежных потоков составляет 6,5 миллионов долларов. PI для этого проекта будет следующим:

PI для этого проекта будет следующим:

6,5 / 5 = 1,3

Предположим, что первоначальные инвестиции увеличились до 7 млн, пересмотренный PI будет следующим:

6,5 / 7 = 0,93

значения притока (т. е. NPV отрицателен), индекс падает ниже нуля.

Использование показателя индекса вместо чистой приведенной стоимости позволяет нам нормализовать размер проекта, как показано в таблице ниже:

Меньший проект А может показаться менее привлекательным, поскольку он генерирует меньшую чистую приведенную стоимость (1,5 < 4). С точки зрения эффективности капитала «отдача от вложенных средств» на доллар капитальных затрат выше (1,3 > 1,25).

Как и IRR, PI полезен в качестве начального средства сравнения различных проектов с использованием концепции NPV. Это помогает сосредоточить внимание на эффективности, а не на размере долларов.

Заключение

Как и следовало ожидать, каждый из описанных выше методов имеет свои преимущества и идеальные варианты использования. В конечном счете ничто не заменит тщательного моделирования и хороших предположений. Чрезмерная зависимость от эмпирических правил в конце концов приведет вас к подножке.

В конечном счете ничто не заменит тщательного моделирования и хороших предположений. Чрезмерная зависимость от эмпирических правил в конце концов приведет вас к подножке.

Процесс моделирования денежных потоков заключается не в том, чтобы предсказать будущее (что невозможно), а в том, чтобы убедиться, что вы подходите к проектам с открытыми глазами.

Удачи!

Как измерить рентабельность инвестиций (IRR и NPV)

Двумя наиболее часто используемыми инструментами для получения этих данных являются NPV и IRR. Аббревиатура NPV означает чистую текущую стоимость, а аббревиатура IRR — внутреннюю норму доходности.

Contacto No te quedes con la duda, contacta con nosotros. Estaremos encantados de atenderte y ofrecerte soluciones.Что такое NPV?

Как NPV, так и IRR являются финансовыми инструментами, позволяющими оценить ожидаемую доходность определенных бизнес-инвестиций.

NPV – это инвестиционный критерий, состоящий из дисконтирования будущих денежных потоков (сборов и платежей). Другими словами, привести ожидаемые денежные потоки к настоящему, дисконтируя их по заданной ставке. Таким образом, NPV будет выражать показатель прибыльности проекта в абсолютном выражении.

Другими словами, привести ожидаемые денежные потоки к настоящему, дисконтируя их по заданной ставке. Таким образом, NPV будет выражать показатель прибыльности проекта в абсолютном выражении.

Чистая приведенная стоимость рассчитывается по следующей формуле

Где:

IO — первоначальная инвестиция;

F1, денежные потоки в каждом периоде;

n — количество периодов; и

k ставка дисконтирования.

Когда чистая приведенная стоимость больше нуля, можно понять, что обновление денежных потоков принесет прибыль. Если NPV равна нулю, инвестиции не принесут ни прибыли, ни убытков. И, наконец, когда NPV ниже нуля, инвестиционный проект будет генерировать убытки.

Основным недостатком, который может представлять NPV, является определение ставки дисконтирования. Помните, что ставка дисконтирования — это ставка, по которой прогнозируемые будущие денежные потоки могут быть обновлены. Перенеси их в настоящий момент. Одним из наиболее широко используемых методов расчета этой ставки является так называемый WAAC (средневзвешенная стоимость капитала).

Помните, что ставка дисконтирования — это ставка, по которой прогнозируемые будущие денежные потоки могут быть обновлены. Перенеси их в настоящий момент. Одним из наиболее широко используемых методов расчета этой ставки является так называемый WAAC (средневзвешенная стоимость капитала).

Что такое IRR?

Кроме того, как мы указали, это инструмент, который позволяет вам оценить инвестиции. В отличие от NPV, IRR выражается в процентах.

IRR рассчитывается на основе чистой приведенной стоимости. В частности, IRR — это ставка дисконтирования в формуле NPV, которую мы выразили выше. Для вашего расчета примем NPV к нулю:

| F1 | Fn | 903 07 | |||||||||

| NPV | = | – | I0 | + | _______ | + | (…) | + | _______ | = | 0 |

| (1+K) | (1+K)n | 9 0307 |

Чем выше IRR инвестиций в проект, тем желательнее инвестиции есть. Наиболее подходящим является сравнение IRR с альтернативными издержками (r). Каждый инвестор отметит свои альтернативные издержки. Когда IRR выше этой альтернативной стоимости, отмеченной инвестором, инвестиции имеют экономический смысл.

Наиболее подходящим является сравнение IRR с альтернативными издержками (r). Каждый инвестор отметит свои альтернативные издержки. Когда IRR выше этой альтернативной стоимости, отмеченной инвестором, инвестиции имеют экономический смысл.

Пример использования IRR

Предположим, у инвестора есть возможность инвестировать в новую компанию. В то же время финансовая организация предлагает вам финансовый продукт с процентной ставкой 4%.

Чтобы принять решение об инвестировании в новую компанию, ей необходимо рассчитать IRR. Для этого он применяет формулы, высказанные на предыдущих выставках.

После расчета полученная IRR составляет 6,8%.

При таких результатах кажется разумным инвестировать в бизнес-проект. При этом ожидания доходности выше, чем у упомянутого финансового продукта.

Различия между NPV и IRR

Как мы уже говорили, NPV и IRR являются инструментами, которые позволяют инвестору принимать решения на основе прибыльности. Однако эти критерии не могут быть одинаковыми во всех случаях.