рефинансирование ипотекти, ставка в 2021, 2022 году

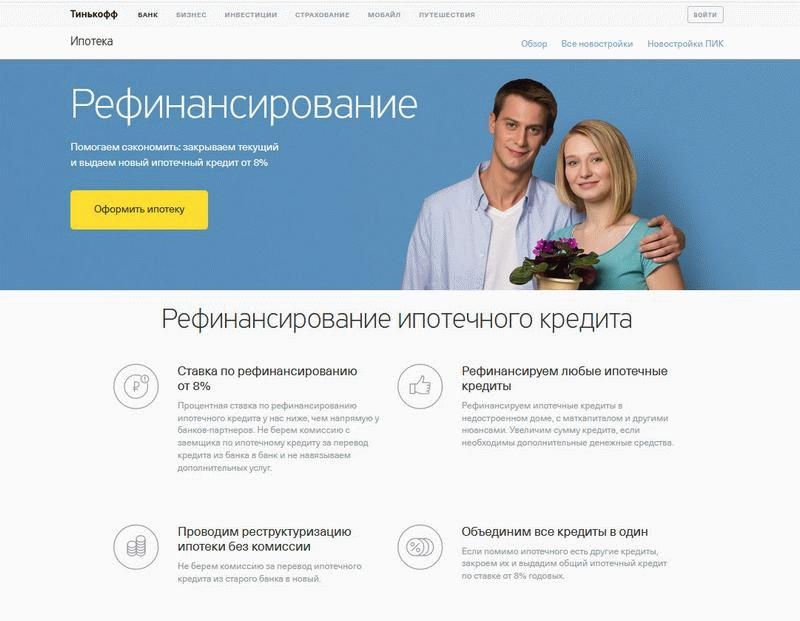

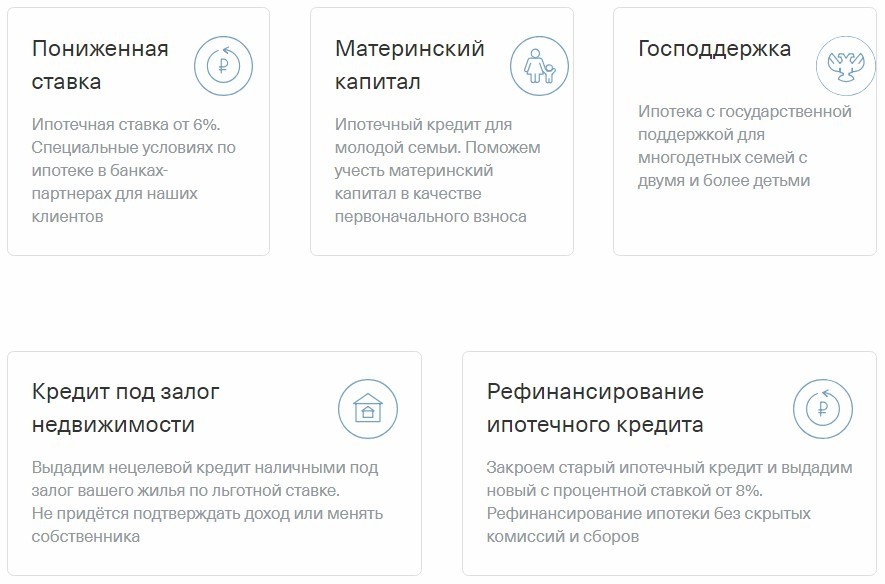

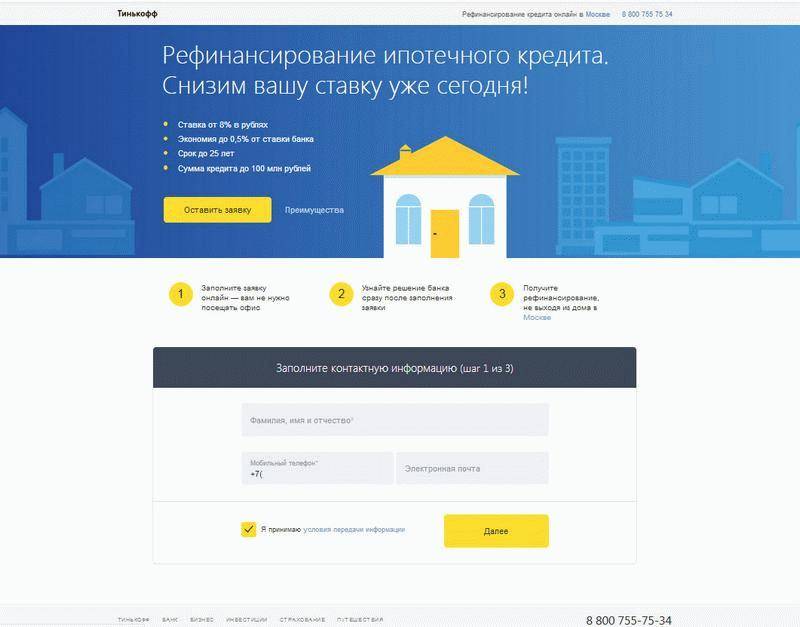

Рефинансировать ипотеку в Тинькофф можно по одной из самой низкой процентной ставки на российском финансовом рынке — 9,9% годовых. Но для получения такого процента есть ряд особенностей программы и требований банка, с которыми мы разберемся в этой статье.

Особенности предложения Тинькофф

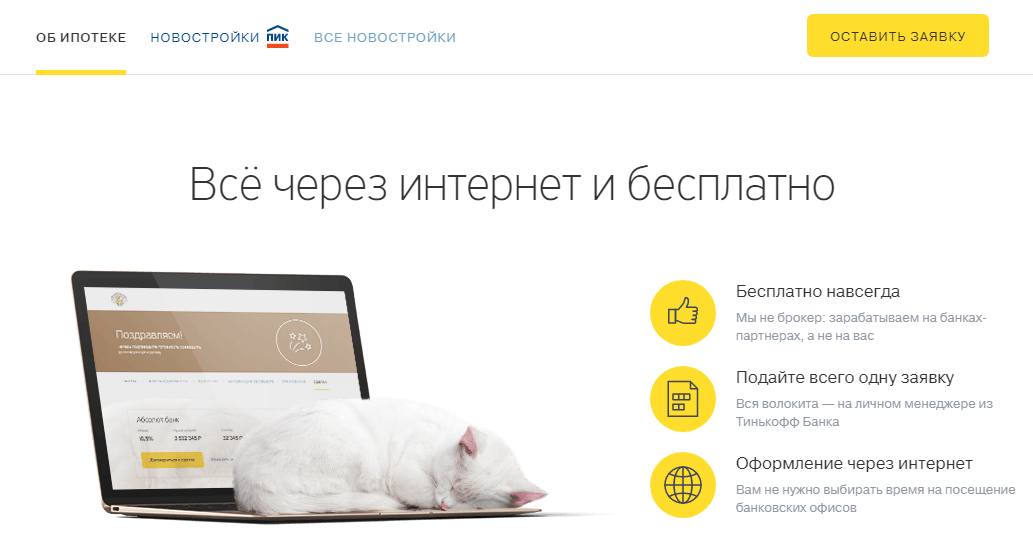

Особенностью программы рефинансирования в Тинькофф является то, что он не предоставляет средства для новой ипотеки, а является посредником между клиентами и другими банками. Подавая заявку ее будет перенаправлено в несколько кредитных организация. После получения решения заемщику покажут все условия, и он выберет наиболее подходящие.

Преимуществом такого рефинансирования ипотеки является более низкая процентная ставка, по сравнению с прямым обращением в банки, и удобной оформление и сопровождение сделки сотрудниками Тинькофф. Для заемщика никаких дополнительных расходов такой процесс перекредитования не несет.

Условия рефинансирования, ставка и срок перекредитования

[elementor-template]

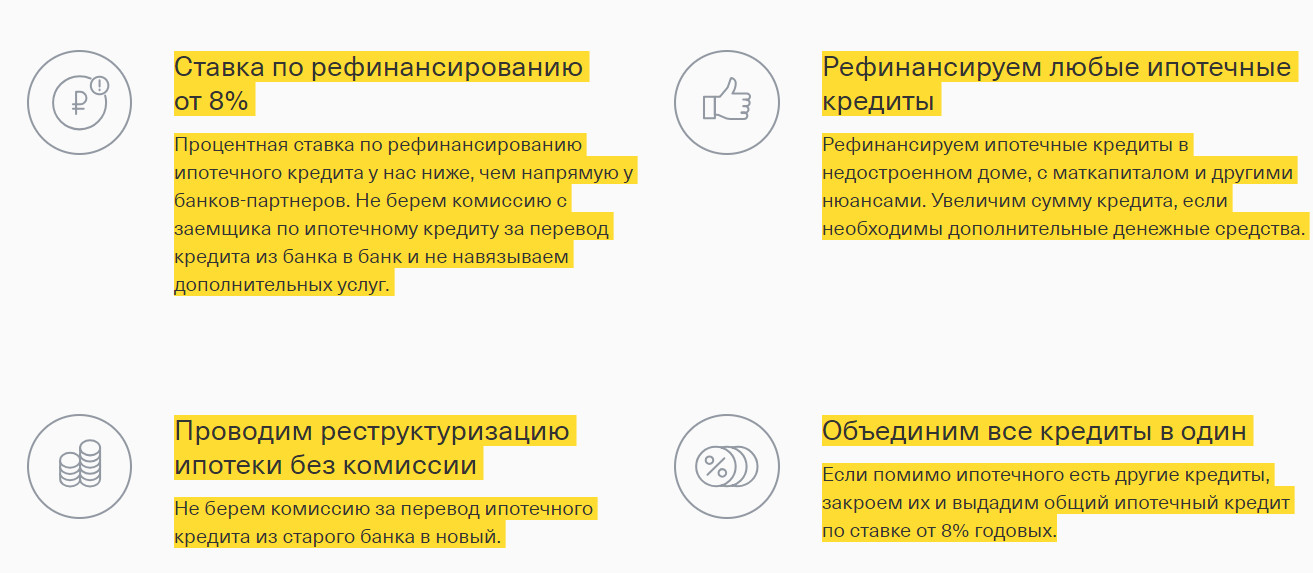

Условия рефинансирования в Тинькофф зависит от программы ипотеки банка партнера, но в среднем предлагается следующее:

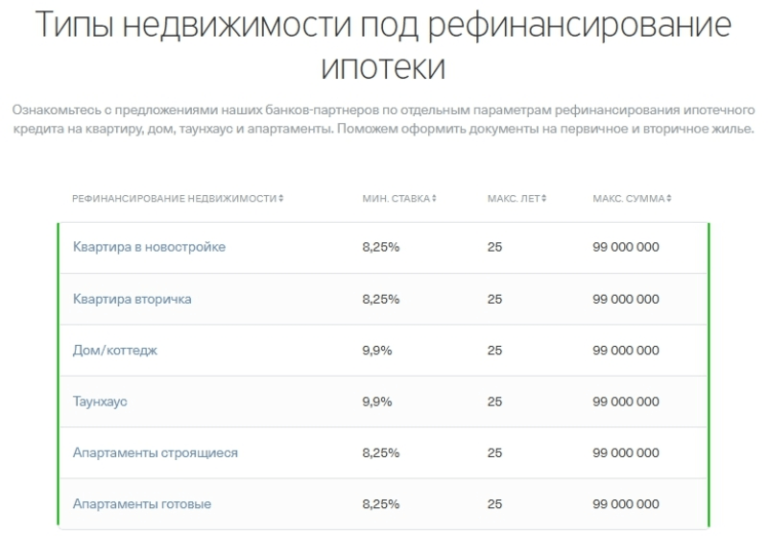

- Процентная ставка — от 9,9% годовых для: квартир, апартаментов, таунхаусов и домов.

- Максимальная сумма — 99 млн ₽, но не более 85% рыночной стоимости закладываемой недвижимости. Также существенно зависит от выбранного банка и конкретной ситуации заемщика.

- Срок перекредитования — до 25 лет.

Страхование объекта ипотеки в Тинькофф, как и в любом другом банке обязательное. При отказе от добровольной страховки жизни и здоровья заемщика базовая ставка увеличивается на 2%, а от титульного страхования рефинансирования — 1,5%. Также необходимо помнить, что принявший предложение банк может брать комиссию за выдачу и оформление кредита.

Калькулятор рефинансирования ипотеки

Выполнив вычисления на онлайн калькуляторе в сможете оценить выгодность того или иного предложения по рефинансированию ипотеки. Не теряйте время и переходите к расчету прямо сейчас!

Выполнить онлайн расчет на калькуляторе

Требования к заемщикам и список необходимых документов

Тинькофф предъявляет следующие требования к заемщикам:

- Возраст от 17 до 70 лет на момент погашения ипотеки.

- Стаж работы на текущем месте не менее 3 месяцев при общем минимум 1 год.

- Соотношение дохода к платежу после рефинансирования — до 60%.

Для подачи заявки от физического лица потребуются следующие документы:

- Паспорт или другой документ, удостоверяющий личность.

- Подтверждение дохода справкой 2-НДФЛ или по форме банка.

- Правоустанавливающие документы на недвижимость, передаваемую в залог.

- Документы по текущему ипотечному кредиту.

Допускается прием заявок и от предпринимателей. В этом случае им необходимо предоставить дополнительно номер ИНН, налоговую декларацию и справки об уплате налогов.

Порядок оформления ипотеки

Для оформления рефинансирования ипотеки необходимо подать онлайн заявку на официальном сайте Тинькофф и загружаете электронные версии основных документов из списка необходимых. Далее сотрудник банка рассылает их партнерам для рассмотрения, которое занимает до 2 дней при заявки от физических лиц, и до 4 дней для ИП.

В случае принятия положительного решения сотрудник пересылает вам все одобренные предложения от партнеров, среди которых необходимо выбрать наиболее подходящее. Затем происходит сбор и загрузка электронных версий документов по квартире и текущему ипотечному договору.

Подписание договора рефинансирования происходит в офисе выбранного банка партнера Тинькофф. После заключения сделки денежные средства переводятся на счет в кредитной организации, выдавшей ипотечный кредит. Вы переоформляете залог в новый банк и платите по новым улучшенным условиям.

Отзывы клиентов

Большинство отзывов клиентов о сотрудничестве с банком Тинькофф положительные. Это касается и ипотеки в целом, и рефинансирования в частности. Люди довольны удобством оформления и сопровождения сделки, а также вполне выгодными условия перекредитования. Недовольство вызывает ошибки в работе сотрудников, затягивание сроков сверх обычных и технические проблемы. Ниже можете ознакомиться с одним из типичных отзывов.

Отзыв клиента о рефинансировании ипотеки в Тинькофф

Предложение Тинькофф о рефинансировании существующей ипотеки однозначно стоит вашего внимания. Кроме существенного снижения процентной ставки банк предлагает удобство оформление и сопровождение сделки специалистом, при этом не берет за эти услуги комиссии. Рекомендуем воспользоваться возможностями данной программы.

Простая и доступная ипотека, как управление тарифными планами мобильной связи

Startup Jedi

Среда, 1 декабря 2021 г.

Стартап Джедай

Мы общаемся со стартапами и инвесторами, вы получаете ценность.

Российский ипотечный рынок переживает бум. В настоящее время отрасль как никогда нуждается в новых решениях, которые помогут сделать ипотеку гибкой. В этой статье мы поговорим с Михаилом Черновым, генеральным директором и соучредителем онлайн-сервиса управления ипотекой 9.0012 Рефин.Онлайн , о том, как финтех-стартапы облегчают жизнь клиентам банков, какие технологии оказывают наибольшее влияние на развитие отрасли, и об отношении банков к таким инновационным проектам.

В этой статье мы поговорим с Михаилом Черновым, генеральным директором и соучредителем онлайн-сервиса управления ипотекой 9.0012 Рефин.Онлайн , о том, как финтех-стартапы облегчают жизнь клиентам банков, какие технологии оказывают наибольшее влияние на развитие отрасли, и об отношении банков к таким инновационным проектам.

— Как сейчас развиваются финтех-стартапы на российском рынке? В чем преимущества сотрудничества таких проектов и банков?

— FinTech стремительно развивается как за рубежом, так и в России. Основатели создают проекты самостоятельно или совместно с крупными игроками рынка. Например, такие крупные банки, как Barclays Bank, Bank of America, JP Morgan и другие, уже работают на Западе в альянсе с IT-стартапами.

В России FinTech — вторая по популярности сфера для запуска технологических стартапов. Для банков сотрудничество с ИТ-стартапами и интеграция их разработок с банковскими продуктами помогает сэкономить средства на разработке собственных ИТ-решений. А для клиента главная ценность в том, что он получает новый, более удобный функционал.

А для клиента главная ценность в том, что он получает новый, более удобный функционал.

На российском рынке, например, Тинькофф и Точка Банк активно интегрируют новые решения. Тинькофф часто устраивает конкурсы по отбору стартапов в экосистему, а Точка совместно с United Investors в октябре запустила питчинг технологических стартапов с возможностью привлечение инвестиций до 500 млн руб. Все это служит дополнительным драйвером роста финтех-проектов на российском рынке.

— Влияет ли рост числа финтех-стартапов на спрос на финансовые операции в онлайн-формате?

— Определенно. Растет не только спрос, но и лояльность клиентов к финансовым операциям в сети.

Еще 8-10 лет назад большинство людей с опаской относились к финансовым операциям в Интернете. А с развитием онлайн-банкинга многие из нас посещают физические офисы банка только для того, чтобы сделать то, что пока невозможно сделать удаленно. Сейчас, в том числе благодаря финтех-стартапам, особенно в кредитной сфере, происходит вторая волна перехода в онлайн, что повышает доверие клиентов к цифровым транзакциям, например, на крупные суммы и сделки с недвижимостью.

— Какие технологии сегодня вызывают изменения в отрасли?

— Прежде всего, это открытый API ( часто называют публичным API — это общедоступный интерфейс прикладного программирования — Startup Jed i), который расширяет возможности подключения сторонних продуктов. Это особенно актуально в сфере банковских услуг, поскольку они ценят гибкие услуги, объединяющие предложения с разных сайтов.

Еще одной важной технологией является система распределенного реестра. По сути, это единая база цифровых транзакций. Его реализация помогает проводить быстрые и дешевые транзакции, а также повышает уровень безопасности. Такую систему крайне сложно взломать или взломать.

Большие данные также вносят свои изменения в отрасль. Технология позволяет более точно создать портрет потребителя, выявить его особенности и пожелания, снизить риски для банков. Например, Big Data помогает определить уровень платежеспособности и финансовой грамотности клиента, что в дальнейшем поможет банку выбрать наиболее актуальные для потребителя решения. Машинное обучение и роботизированная автоматизация процессов (RPA) также оказывают большое влияние на отрасль, значительно сокращая время обработки документов.

Технология позволяет более точно создать портрет потребителя, выявить его особенности и пожелания, снизить риски для банков. Например, Big Data помогает определить уровень платежеспособности и финансовой грамотности клиента, что в дальнейшем поможет банку выбрать наиболее актуальные для потребителя решения. Машинное обучение и роботизированная автоматизация процессов (RPA) также оказывают большое влияние на отрасль, значительно сокращая время обработки документов.

— Почему вы решили запустить финтех-стартап в ипотечной сфере? Чем сейчас занимается Refin.Online?

— Мы увидели, что сейчас непростое время для заемщиков в ипотечном секторе. С одной стороны, цены на недвижимость растут чуть ли не ежемесячно. Например, в Москве стоимость новостроек увеличивалась в среднем на 21% в год. При этом зарплаты людей чаще всего остаются на прежнем уровне, а значит, самый доступный способ обзавестись собственным жильем — ипотека.

Вместе с ипотечным бумом растет и кредитная нагрузка, поэтому рефинансирование ипотеки становится все более популярной услугой. Здесь барьеры для заемщиков зачастую одинаковы. Поэтому мы подумали, что было бы круто создать онлайн-сервис, который бы помогал таким пользователям получить ипотеку или рефинансирование на максимально выгодных для них условиях. Агентства недвижимости или частные маклеры уже давно занимаются этой работой на рынке, поэтому мы сразу решили, что будем отключаться от них из-за технологий и бизнес-модели. Мы зарабатываем на комиссии банков, а не пользователей.

— С какими трудностями вы столкнулись при создании проекта? Как вам удалось их решить?

— При запуске мы столкнулись с двумя серьезными проблемами. Во-первых, было непросто начать работу с банками, так как малоизвестному стартапу сложно пройти их службу безопасности. Однако по мере того, как мы сотрудничали со все большим количеством банков, заключать новые соглашения становилось все проще.

Во-первых, было непросто начать работу с банками, так как малоизвестному стартапу сложно пройти их службу безопасности. Однако по мере того, как мы сотрудничали со все большим количеством банков, заключать новые соглашения становилось все проще.

Вторая сложность – недоверие аудитории к новому проекту. Клиенту непросто доверить свои документы и личные данные малоизвестному сервису. Мы регулярно проводим исследования и опросы, и один из них показал, что основными источниками доверия к финтех-ипотечному стартапу являются рекомендации банка (63%) или отзывы друзей или знакомых (47,7%). Конечно, когда мы только запускали Refin.Online, это было непросто, но с каждым партнерством с новым банком, с каждым новым отзывом клиентов завоевывать доверие пользователей становилось все легче.

Иногда клиентов настораживает информация о том, что услуги Refin.Online для них бесплатны. Думаем, аудитория просто привыкла к тому, что помощь в оформлении ипотеки всегда стоит денег, а сэкономить можно, только обратившись в банк напрямую. Но мы всегда подчеркиваем, что наша цель — создать новый, более удобный сервис и помочь заемщикам оптимизировать расходы. Именно поэтому мы выбрали эту бизнес-модель.

Но мы всегда подчеркиваем, что наша цель — создать новый, более удобный сервис и помочь заемщикам оптимизировать расходы. Именно поэтому мы выбрали эту бизнес-модель.

— Какие средства вы использовали для запуска стартапа? Вы привлекли инвестиции?

— Летом 2020 года мы запустили стартап на собственные средства. Конечно, на первых этапах наша команда была немного ограничена в финансах. В этих условиях важно с самого начала правильно выстроить все бизнес-процессы и распределить ресурсы. Мы решили не тратить их на онлайн-платформу, веб-сайт или макеты интерфейса. Вместо этого мы сосредоточились на изучении аудитории и оптимальных каналов коммуникации с пользователями. Такой подход позволил небольшой команде быстро и эффективно проверять гипотезы.

Мы начали искать инвестиции на более позднем этапе. В мае 2021 года мы привлекли 35 млн рублей от Московского фонда посевных инвестиций, Kama Flow и двух бизнес-ангелов. В октябре мы привлекли еще $360 000 от нескольких бизнес-ангелов, в том числе Ивана Милехина, управляющего директора рекламного объединения «Группа».

— Как работает сервис Refin.Online и чем он полезен заемщикам?

— Клиент подает заявку на ипотеку или рефинансирование на сайте. В заявке кроме контактных данных могут указать номера по текущему кредиту или пожелания по ставкам и другим условиям. Далее наши сотрудники связываются с заказчиком и уточняют дополнительные данные. Затем система выбирает банки с наиболее выгодными условиями для конкретного клиента. После получения одобрения банка помогаем собрать все необходимые документы, проверить их актуальность, подать в банк, провести переговоры со страховой компанией и подготовить клиента к заключению сделки.

Отправляем одну заявку сразу в несколько банков, наиболее подходящих под профиль клиента. Это ускорит процесс и увеличит шансы на одобрение ипотеки. Кроме того, мы наладили партнерские отношения с банками, чтобы заявки, сделанные через Refin.Online, имели для них более высокий приоритет.

Иногда бывает так, что нам сложно предложить заемщику условия рефинансирования, которые намного лучше текущих кредитных показателей.

— Вы говорили о технологичности Refin.Online. Какие технологии используются в сервисе? Что, на ваш взгляд, получат заемщики в будущем от интеграции FinTech в ипотеку?

— Мы стараемся максимально автоматизировать рутинные задачи. Таким образом, мы реализуем RPA. Теперь роботы помогают формировать шаблоны профилей клиентов для банков. Мы также используем протоколы API для интеграции с банками и страховыми компаниями. Это помогает оптимизировать общение с партнерами и ускорить время обработки заявок. Теперь мы хотим дать пользователю возможность самостоятельно управлять условиями ипотеки онлайн. Мы разрабатываем собственный онлайн-калькулятор для расчета ипотеки и рефинансирования, а также мобильное приложение.

— На каком этапе вы сейчас находитесь, сколько сотрудников в команде? Какие у вас планы, хотите ли вы выйти на зарубежные рынки?

— Сейчас мы уже находимся на этапе, когда стартап приносит доход. У нас работает более 30 сотрудников, и мы обрабатываем более 150 заявок от клиентов в день. В ближайшее время планируем расширить команду. Мы стремимся создать мультибанковское приложение для работы с ипотекой с момента выдачи кредита до полной выплаты долга. Мы видим Refin.Online как технологическую платформу, позволяющую выполнять запросы клиента по актуализации ипотечной нагрузки под его жизненную ситуацию. Сейчас мы уже работаем по всей России и верим, что модель, подобная нашей, может быть запущена на европейский рынок. Хотя, конечно, о масштабировании за рубежом говорить рано.

***

Нажмите на изображение, чтобы открыть профиль Refin.Online на Rocket DAOStartup Jedi

1 декабря 2021

Мария Скороход

Оставайтесь с нами и не забудьте подписаться на нас:

Facebook: facebook. com/StartupJedi/

com/StartupJedi/

Телеграмма: t.me/Startup_Jedi

Твиттер: twitter.com/startup_jedi

Переводы

Быстрые денежные переводы более чем в 100 стран мира

Комиссия

0% — 2%

Максимальная сумма

900 000 ₽

Период перевода

5-10 минут

Юнистрим

Юнистрим — одна из платежных систем в РФ и странах СНГ. Работает более чем в 100 странах мира, имеет более 300 000 точек обслуживания. I

Преимущества

Быстрый перевод

Перевод осуществляется в течение 5-10 минут

Международные переводы

Переводы более чем в 100 стран мира

Безналичный расчет

Возможность перевода сразу на карту

Валюта перевода

Драм, доллары США, рубли, евро.Обмен иностранной валюты возможен при необходимости по курсу, действующему в Банке на указанную дату

Валюта чека 1

AMD, USD, RUB, EUR.Обмен иностранной валюты возможен при необходимости по курсу, действующему в Банке на указанную дату

1

Переведенную сумму можно получить в отделениях Банка в драмах РА или рублях.

Скорость передачи

5-10 минут

Максимальная сумма перевода

20 000 долларов США,15 000 евро,

900 000 рублей,

драм эквивалент 900 000 рублей

География

Переводы через платежную систему Юнистрим доступны в РФ, странах СНГ, ближнего и дальнего зарубежья

Изменение реквизитов перевода

· Изменение реквизитов осуществляется в день подачи заявления о смене реквизитов на основании письменного заявления и документа, удостоверяющего личность центра обслуживания, из которого был осуществлен перевод

Отмена перевода

· Аннулирование перевода возможно в день обращения, без дополнительных комиссий, на основании заявления об аннулировании и паспортных данных, поданных отправителем в день осуществления перевода

Обратный звонок

· Отзыв полной суммы осуществляется на основании письменного заявления клиента в течение одного банковского дня или позднее. · Возврат платы осуществляется системой в зависимости от причины.

· Возврату подлежат только неоплаченные переводы.

Срок действия перевода

30 дней

Переводы в Российскую Федерацию

1%

Переводы в Грузию

1%

Переводы в другие страны СНГ

1,5%

Переводы в системы Visa, MasterCard, Мир, эмитированные армянскими или российскими банками, а также на иностранные карты

1,5%, (не менее эквивалента 150 рублей, 5 долларов США или евро).

Переводы на карту Тинькофф Банка

0%

Переводы на карты China UnionPay

2%

Комиссия за переводы по Республике Армения по системе Юнистрим (в рублях, драмах РА)

0,6%, 3,5% (долл. США, евро).

Комиссии (мультивалютные переводы)

• 0% комиссия за переводы в РФ,

• 0% комиссия за переводы в Грузию.

• В другие страны СНГ –0%

• Комиссионные за переводы в Европу, Азию, Азиатско-Тихоокеанский регион и другие страны определяются системой по странам

Архив тарифов

Юнистрим Информационный бюллетень действует с 16.