Что такое факторинг и зачем он нужен

Аудиоверсия этой статьи

Факторинг – быстрый способ получить деньги для компаний, работающих с отсрочкой платежа. Эксперты «Сбербанк Факторинг» рассказывают, зачем и кому пригодится эта услуга, чем факторинг отличается от кредитов и как его оформить.

Факторинг используют, когда покупатель просит отгрузить товар или выполнить работы с отсрочкой платежа, а поставщику нужно сразу получить деньги на покрытие текущих расходов: закупку материалов, выплату зарплаты сотрудникам. Иначе денег в обороте поставщика станет меньше, может появиться риск кассового разрыва.

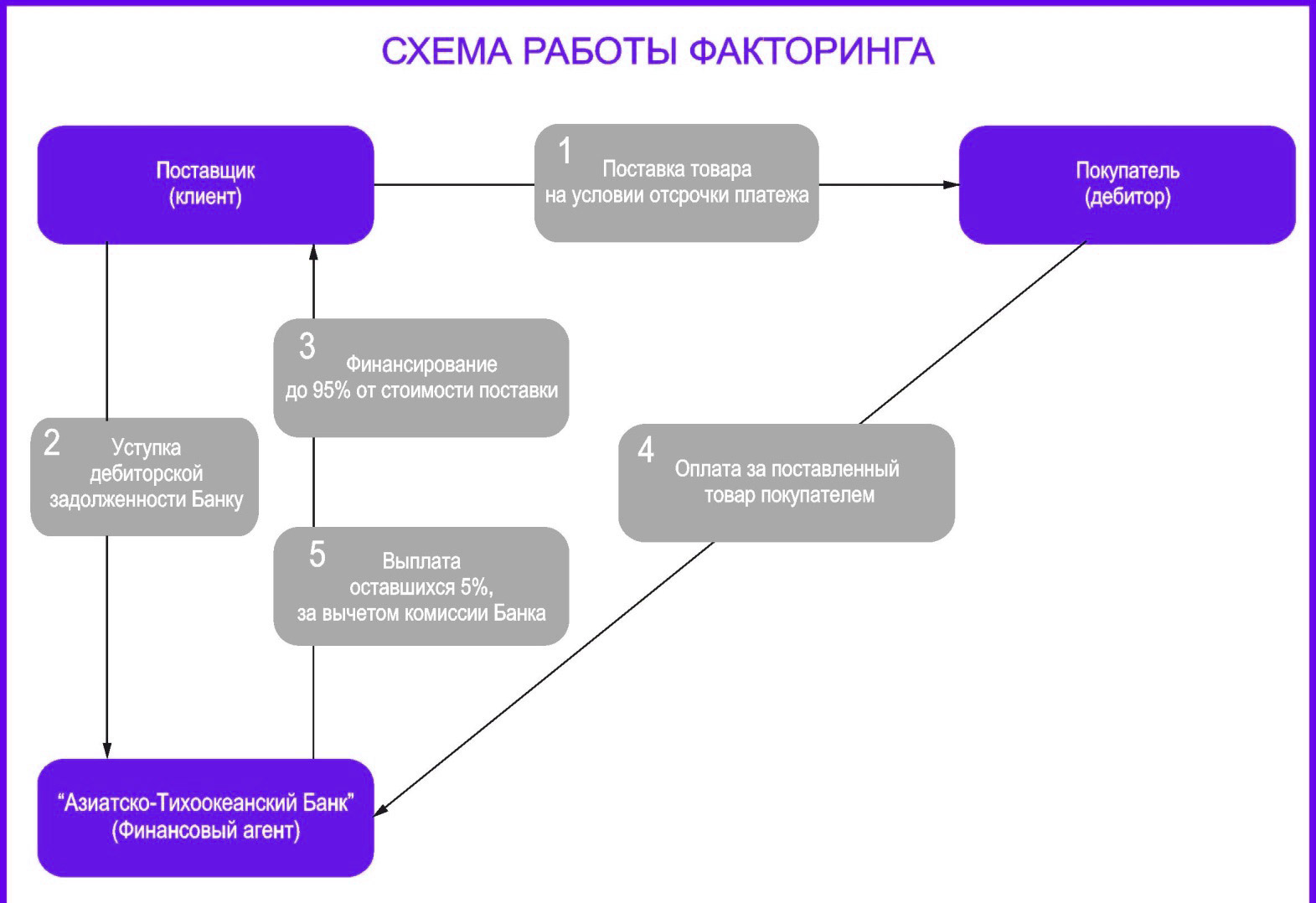

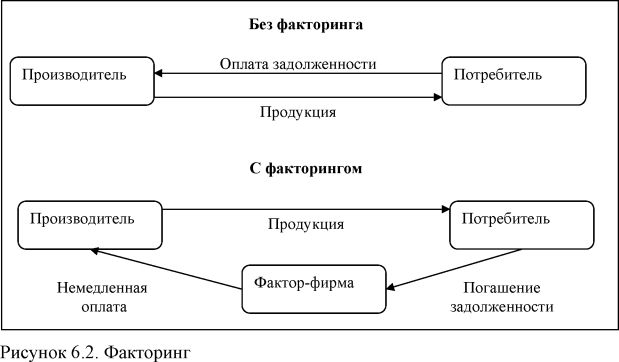

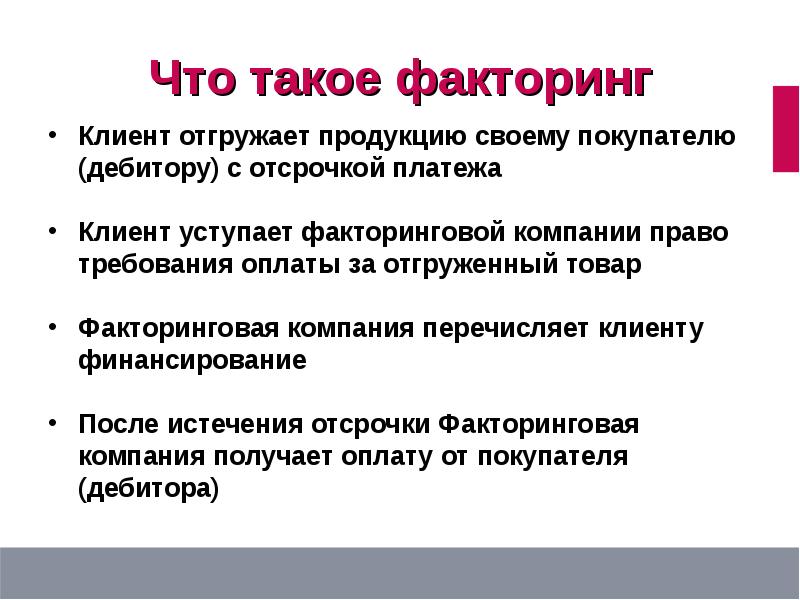

Работает услуга так: поставщик выполняет работы или отгружает товар покупателю с отсрочкой платежа, факторинговая компания выплачивает ему почти всю сумму сразу, а потом взимает задолженность с покупателя. Для реализации схемы поставщик заключает с факторинговой компанией договор финансирования с переуступкой права денежного требования.

Сбербанк Факторинг

Финансирование малого и крупного бизнеса

Сбербанк-факторинг

Зачем бизнесу факторинг

Факторинг ускоряет развитие бизнеса и не создает для компании дополнительной кредитной нагрузки. В бухгалтерском балансе услуга не отражается как долг и при ее оформлении не требуется залог.

Большинство предприятий используют факторинг для пополнения оборотных средств – чтобы до окончания отсрочки не возникало кассовых разрывов. Кроме того, факторинговая компания берет на себя риск неоплаты товара покупателем.

Некоторые компании решают с помощью факторинга и другие задачи. Например, один из наших клиентов использует услугу во время сезонного роста продаж, чтобы оперативно удовлетворять увеличивающийся спрос. Другой крупный клиент генерирует свободный денежный поток и улучшает финансовую отчетность. Иногда факторинг заказывают и покупатели — таким образом они финансируют свои закупки. Из-за того, что они готовы заплатить сразу, многие поставщики готовы делать скидки.

Кто может воспользоваться факторингом

Факторинг в основном используют в сетевом ритейле, также в производстве продуктов питания, обрабатывающей промышленности, металлургии, нефтехимии.

После внесения поправок в Гражданский кодекс факторинг стало возможно использовать при госзаказах. Например, недавно мы профинансировали поставщика лифтов, который оборудовал ими многоквартирные дома в рамках программы капремонта.

Факторингом не могут воспользоваться розничные и проектные компании, предприятия, связанные с благотворительностью, игорным бизнесом, производством и реализацией оружия, предметов искусства и антиквариатом, сделками с недвижимостью и физлицами.

Чем отличается от кредита

В отличие от овердрафта и кредита, факторинг — это среднесрочный инструмент финансирования. Компании используют его как правило на период 30-90 дней. Факторинг легко оформить, потому что нет жестких требований к финансовому состоянию поставщика.

Факторинг проще с управленческой точки зрения. Часть операционных процессов клиента при работе с «дебиторкой» фактор берет на себя: занимается сбором и выплатой платежей от покупателей. Клиенту не нужно думать об оплате комиссии за услугу: она удерживается из общей суммы возврата дебиторской задолженности.

Факторинг более гибкий с точки зрения выплаты процентов. Начисляются они за каждый день и выплачиваются ежемесячно до наступления периода контрактной отсрочки. Клиент может оплатить проценты, не дожидаясь окончания отсрочки. Например, заплатить только за 10 дней пользования деньгами.

Многие компании используют несколько инструментов финансирования: когда срочно нужны деньги на выплату зарплаты или покупку сырья, используют факторинг, потому что по действующему договору факторинга финансирование можно получить в день оформления заявки по отгруженным поставкам. В других случаях берут кредиты.

В других случаях берут кредиты.

Курс

Инструменты финансирования бизнеса: кредит, лизинг, факторинг

Смотреть

Как начать работу по факторингу

Чтобы получить финансирование, компания должна сотрудничать с покупателем, аккредитованным у фактора. Обычно это крупные, стабильные предприятия с устойчивым кредитным рейтингом. Например, Сбербанк Факторинг работает со всеми федеральными продуктовыми сетями, сетями электроники и бытовой техники, металлургическими и нефтяными компаниями, крупными агрохолдингами. Кроме того, использовать факторинг под собственный риск могут любые другие поставщики или покупатели.

Компания оформляет заявку на факторинг и предоставляет пакет документов: уставные документы, бухгалтерскую отчетность и договор с покупателем. Решение о факторинге принимают быстро – от 7 часов до двух дней.

Далее клиент подписывает договор факторинга и трехстороннее уведомление с покупателем и фактором. По этому документу стороны договариваются о переуступки прав требования оплаты фактору, а покупатель обязуется после истечения отсрочки заплатить факторинговой компании. Финансирование происходит в течение 2-7 часов с момента подтверждения факта поставки покупателем.

По этому документу стороны договариваются о переуступки прав требования оплаты фактору, а покупатель обязуется после истечения отсрочки заплатить факторинговой компании. Финансирование происходит в течение 2-7 часов с момента подтверждения факта поставки покупателем.

Закрепим

Основные преимущества услуги для клиента: быстрый доступ к деньгам, ликвидация кассовых разрывов, финансирование сезонного роста продаж, возможность направлять деньги в развитие бизнеса.

что это такое простыми словами + виды

Что такое факторинг? В чем его преимущество? Какие виды факторинга бывают и как правильно выбрать факторинговую компанию новичку?

Добрый день! С вами Эдуард Стембольский. Я больше десяти лет проработал финансистом в различных отечественных компаниях. Сегодня мы с вами поговорим о факторинге.

Мой профессиональный профиль – оптимизация дебиторской задолженности. Факторинг очень часто позволял мне избежать кассовых разрывов и нормализовать денежный поток предприятия.

Факторинг очень часто позволял мне избежать кассовых разрывов и нормализовать денежный поток предприятия.

Итак, если вы хотите, чтобы ваши деньги не «оседали» у контрагентов в самый неподходящий момент – читайте дальше.

Содержание

1. Что такое факторинг — полный обзор понятия для новичков

В узком смысле, факторинг – это особый формат торгового кредитования. Более обширно понятие факторинга звучит следующим образом:

Факторинг — это беззалоговое предоставление денежных (оборотных) средств поставщику в ответ на переуступку им денежного требования к покупателю (возникающего в момент отгрузки товара или оказания услуги).

Новым собственником прав на востребование оплаты становится факторинговая компания (фактор). Важный момент – фактор получает «дебиторку», по которой не фиксировались нарушения условий оплаты. В противном случае он являлся бы коллектором. А это принципиально иное направление деятельности!

Более широкая трактовка понятия факторинга включает в себя также процессы оценки и страхования рисков неплатежей, которые зависят от того, насколько надежна компания-покупатель.

История возникновения факторинга

История факторинга берет свое начало в эпохе античности. Об этом, в частности, говорит происхождение термина от латинского facio, буквально переводящегося как «тот, кто делает».

Базовая причина формирования потребности в факторинге – развитие мировой торговли, предполагавшей существенный временной промежуток между отгрузкой продукции и оплатой.

В России факторинг получил развитие в начале «нулевых». Основными компаниями-факторами выступают отечественные банки. Российский факторинговый оборот в настоящий момент не превышает 0,5% от ВВП (в экономиках западных стран это показатель составляет от 2% до 20%).

2. Зачем нужен факторинг и каковы его главные преимущества

Итак, выше мы разобрались с тем, что это такое «факторинг». Если дать определение факторингу простыми словами, то оно будет звучать следующим образом:

Факторинг – это получение денег поставщиком от фактора в срок, который короче чем тот, что предусмотрен контрактом на поставку товара.

Чаще всего фактор одномоментно выплачивает около 90% от стоимости товара. Остальная сумма поступает после того, как покупатель подтвердит получение продукции и отсутствие каких-либо претензий или осуществит оплату.

Разумеется, что условия факторинга предполагают оплату услуг фактора (в виде некоторой комиссии).

Потребность в подобной схеме может возникнуть в случае форс-мажора. Очень часто быстро нарастить оборотный капитал оказывается дешевле, используя различные схемы факторинга, чем прибегая к краткосрочным кредитам. А в отечественной практике доступ малых предприятий к заемным средствам существенно затруднен.

Но может ли факторинг изначально закладываться в финансовые планы предприятия? Ответ утвердительный. Многие компании вынуждены прибегать к факторингу, работая в условиях «рынка покупателей».

Отсрочка платежа выступает как конкурентное преимущество, а повышение оборачиваемости оборотных средств достигается благодаря факторингу.

В отечественной практике факторинг часто встречается при оформлении поставок товаров и услуг от небольших фирм в адрес гигантских корпораций.

Крупные юридические лица нередко проявляют негибкость при договорной работе и готовы сотрудничать, лишь используя некое «шаблонное» соглашение на поставку.

Добиться изменения условий оплаты практически невозможно, этому противостоит бюрократия корпораций-гигантов, не желающая допускать прецедент изменения устоявшейся практики.

Важно!

Распространенная проблема в подобном случае – возникновение налоговых обязательств раньше поступления выручки, так как реализация признается по факту отгрузки товара.

Факторингу присущи еще несколько преимуществ:

- в отличие от кредита, он не требует использования залога;

- факторинговая компания фактически проводит инкассацию задолженности клиента;

- договор факторинга – это в некотором смысле страховка от риска неплатежа.

Основные преимущества и недостатки факторинга представлены в таблице ниже. Анализ проведен на основе сравнения с банковским кредитом.

| № | Плюсы факторинга (+) | Минусы факторинга (-) |

| 1 | Факторинг гарантирует безостановочный оборот денежных средств | Услуга факторинга требует затрат (могут достигать 10% от суммы реализации) |

| 2 | Снижаются риски, сопряженные с дебиторской задолженностью | Факторинг теряет смысл при высокой ритмичности отгрузок и оплат |

| 3 | Появляется возможность предложить график оплаты, удобный для покупателя | В России высокие и «запутанные» тарифы |

3. Основные виды факторинга и их особенности

Существуют множество разновидностей факторинга в зависимости от потребностей клиентов.

Основные виды факторинга следующие:

- открытый и закрытый;

- с регрессом и без регресса;

- внутренний и международный.

Ниже, я расскажу вам о каждом более подробно.

С точки зрения информирования участников факторинговой сделки о ее заключении различают

В первом случае покупатель получает информацию о том, что поставщик заключил договор с компанией-фактором. При этом счет-фактура оформляется соответствующим образом (делается запись о необходимости перечислить средства в пользу фактора).

Во втором, означает, что плательщик не уведомляется о том, что заключен факторинговый договор. Должник перечисляет средства в адрес поставщика, а тот, в свою очередь, выплачивает их фактору.

С позиции распределения рисков бывает факторинг с регрессом и факторинг без регресса.

Факторинг с регрессом, т.е. право регресса означает, что в случае нарушения должником условий контракта, фактор может вернуть поставщику неоплаченные счета и потребовать возврата кредита.

Факторинг без регресса предусматривает, что фактор не только берет на себя риски неоплаты, но и обязуется покрыть все издержки своего клиента, сопряженные с взысканием долга (включая судебные).

С точки зрения резидентности участников факторинговой сделки выделяют внутренний факторинг и внешний (международный).

При внутреннем факторинге и поставщик, и покупатель, и фактор зарегистрированы в одной стране.

При международном факторинге участники сделки – резиденты разных стран. Для внешнего факторинга характерны долгосрочные договоры, предполагающие передачу фактору всей дебиторской задолженности какого-либо покупателя или все покупателей-резидентов конкретной страны.

4. Как работает факторинг — 3 этапа факторинга

С позиции поставщика факторинговая сделка довольно проста. Учитывая невысокие риски, один из базовых критериев – расценки на услуги компании-фактора. Впрочем, некоторые нюансы мы рассмотрим ниже. Этапы факторинга с точки зрения факторинговой компании выглядят по-другому.

Впрочем, некоторые нюансы мы рассмотрим ниже. Этапы факторинга с точки зрения факторинговой компании выглядят по-другому.

Этапы и схема работы факторинга:

Этап 1. Оценка потенциального клиента

На этом этапе анализируется работа потенциального клиента. Наибольшее внимание уделяется финансовому состоянию его дебиторов. Это сопряжено с тем, что основной риск фактора – невыполнение покупателем своих обязательств.

В процессе этой работы от поставщика запрашивается информация:

- о контрагентах;

- об условиях поставок и оплат;

- о фактах нарушений договорных обязательств.

Служба безопасности фактора должна проверить достоверность полученных данных. Также рассматривается кредитный рейтинг покупателей. По возможности исследуется информация о своевременности погашения им кредитов, полученных в банках.

Условия договора на поставку анализируются на соответствие условиям других подобных договоров, заключаемых на рынке. В случае наличия существенных отклонений анализируются их причины (это позволяет минимизировать вероятность возникновения злоупотреблений).

В случае наличия существенных отклонений анализируются их причины (это позволяет минимизировать вероятность возникновения злоупотреблений).

Также компания-фактор должна оценить вероятность возникновения рекламаций (претензий), исследовать подобные случаи и понять их причины.

Этап 2. Оформление факторинговой сделки

Заключение договора проводится после того, как фактор принимает решение обслуживать всю дебиторскую задолженность клиента или некоторую ее часть.

В договоре обязательно отражаются:

- условия и порядок финансирования,

- механизм передачи прав на дебиторскую задолженность,

- стоимость услуг и порядок расчетов.

Одновременно с этим фактор может принять решение о страховании риска неисполнение покупателем своих обязательств.

Этап 3. Контроль факторингового договора

Это очень важная часть деятельности факторинговой компании.

Постоянно ведется работа по ряду направлений:

- Анализ исполнения участниками сделки своих обязательств и формирование претензий в случае их нарушения.

- Мониторинг соответствия активов, задействованных при реализации договора факторинга, требованиям фактора, отраженным в договоре.

- Периодическая переоценка как самого клиента, так и его дебиторов. Особенно это касается тех предприятий, которые относятся к проблемным секторам национальных экономик.

Скачать образец договора факторинга (doc, 190 Кб)

5. Как правильно выбрать факторинговую компанию — 5 советов от эксперта

Ниже я расскажу вам, как правильно выбрать факторинговую компания, которой можно доверить работу с вашей дебиторской задолженность.

5 золотых советов для новичков:

- Определитесь, для чего вам нужны услуги факторинга. Если основная задача – решить проблему с конкретным контрагентом, то вам подойдет и достаточно узкий перечень услуг. В противном случае ищите того фактора, который согласится обслуживать всю вашу дебиторскую задолженность и работать с нестандартными поставками. Возможно, что это обойдется чуть дороже, но вы гарантированно не останетесь без оборотных средств.

- Не «зацикливайтесь» на банках, особенно если ваш оборот невелик. К сожалению, отечественные банкиры могут предоставлять крупным и мелким клиентам услуги разного качества. Понимая, что на вашем обороте не заработать много, они будут слишком долго рассматривать предоставляемые вами документы. В этом смысле небольшие факторинговые компании могут работать значительно более оперативно.

- Не ленитесь собрать отзывы о компании в «мировой паутине». Но не паникуйте, наткнувшись на негативные впечатления какого-либо одного клиента. Психология человека устроена так, что, оставшись недовольным обслуживанием, он получает значительно более мощную мотивацию «наследить в Интернете».

- Оцените стоимость услуг. Два основных вопроса в данном случае – это размер комиссии фактора и существование или отсутствие комиссии за просрочку платежа покупателем.

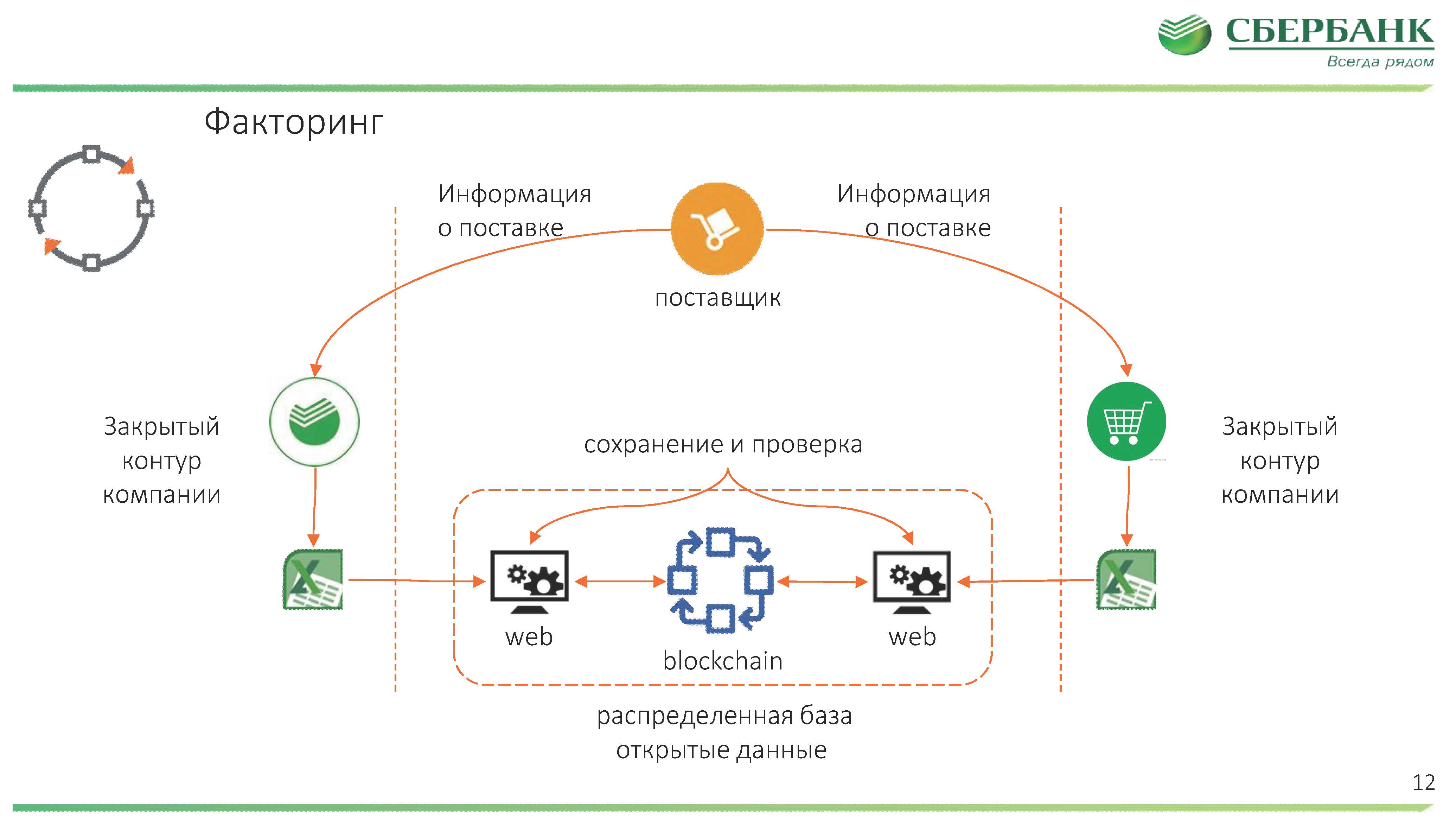

- Поинтересуйтесь возможностью использовать электронный документооборот и электронную подпись. На практике это может ускорить поступление денег на несколько дней.

Возможно, что это обойдется чуть дороже, но вы гарантированно не останетесь без оборотных средств.

Возможно, что это обойдется чуть дороже, но вы гарантированно не останетесь без оборотных средств.

6. Заключение

Итак, в этой статье мы ознакомились с вами с таким инструментом как факторинг, разобрались с тем, как с его помощью улучшить процесс управления оборотным капиталом и сформулировали положения, которые помогут выбрать факторинговую компанию для сотрудничества.

Однако при формировании денежного потока может использоваться еще ряд механизмов, повышающих эффективность работы предприятия. Следите за выходом новых статей на нашем сайте. Со временем мы расскажем про каждый из них.

И в заключении предлагаю вам посмотреть интересное видео о том, как работает факторинг на примере промо-ролика компании Лайф Факторинг.

Своими мнениями по теме делитесь в комментариях и не забывайте ставить лайки! Всего вам доброго!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр. ru» (до 2019 г.)

ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.

Что такое факторинг? Определение и примеры

Факторинг – это вид финансирования, при котором одна компания покупает дебиторскую задолженность другой компании, т. е. ее счета (деньги, которые она должна). Когда продавец отправляет клиенту счет, факторинговая компания немедленно выплачивает продавцу от 70% до 85% стоимости счета. Продавец получает остаток, когда клиент оплатил счет. Клиент оплачивает счет факторинговой компании.

Эта форма финансирования помогает компаниям, у которых есть проблемы с денежными потоками из-за медленной оплаты клиентов. Финансируя свои счета, компания, имеющая проблемы с денежными потоками, имеет оборотный капитал

Денежный поток — это поток денег в компанию, организацию или счет и из них.

В алгебре «факторинг» (англ. factorising) — это процесс нахождения множителей числа. Например, в уравнении 2 x 3 = 6 числа два и три являются множителями.

В этой статье основное внимание уделяется значению этого термина в мире бизнеса и финансов.

Team Technology имеет следующее определение этого термина:

«[Факторинг] — это продажа ваших счетов факторинговой компании. Вы быстро получаете наличные, и вам не нужно взыскивать долг».

«Однако вы теряете часть стоимости счета. Факторинговая компания получает долг и должна его взыскать».

Компания, которая покупает ваши счета, зарабатывает деньги, взимая с вас процент от стоимости счета. Мы называем компанию, которая покупает ваши счета, « фактор ». Авансы обычно составляют от 70% до 85%. Есть некоторые исключения, такие как транспорт и персонал, где авансы могут достигать или превышать 9.0%».

Мы называем компанию, которая покупает ваши счета, « фактор ». Авансы обычно составляют от 70% до 85%. Есть некоторые исключения, такие как транспорт и персонал, где авансы могут достигать или превышать 9.0%».

Не путайте этот термин с дисконтированием по счетам. При дисконтировании счета-фактуры компания просит кредит и использует свою дебиторскую задолженность в качестве залога. Однако при факторинге компания продает свою дебиторскую задолженность.

В Соединенном Королевстве разница между этими двумя терминами не так очевидна.

На некоторых рынках Великобритании люди рассматривают дисконтирование счетов как форму факторинга. В частности, когда речь идет об «уступке дебиторской задолженности» в статистике факторинга.

Что касается значения дисконтирования счета-фактуры в Великобритании, Википедия пишет:

«Таким образом, это также не считается заимствованием в Великобритании. В Соединенном Королевстве соглашение обычно носит конфиденциальный характер, поскольку должник не уведомляется об уступке дебиторской задолженности, а продавец дебиторской задолженности взыскивает долг от имени фактора».

В Соединенном Королевстве соглашение обычно носит конфиденциальный характер, поскольку должник не уведомляется об уступке дебиторской задолженности, а продавец дебиторской задолженности взыскивает долг от имени фактора».

«В Великобритании основное различие между факторингом и дисконтированием счетов заключается в конфиденциальности».

Плюсы и минусы факторинга Pros– Вы быстро получите свои деньги.

– Меньше хлопот. Фактор берет на себя все хлопоты кредитного контроля, т. е. погони за безнадежными долгами. Впоследствии вы сможете освободить свое время и время других людей для ведения бизнеса.

Безнадежный долг — это просроченный платеж, который либо никогда не будет выплачен, либо потребует решительных действий. Кредитор может обратиться в суд с должником. Должник — это лицо или сторона, которая должна деньги.

– Вы сможете лучше контролировать движение денежных средств в компании. Это также облегчает планирование наперед.

– Клиенты склонны уважать факторы. Поэтому они с большей вероятностью будут платить вовремя.

– Если вы выберете факторинг без права регресса, вам не придется беспокоиться о безнадежных долгах.

– Ваш фактор проверит кредитоспособность ваших клиентов. Это может помочь гарантировать, что вы ведете бизнес с качественными клиентами.

Минусы– Фактор получает процент от стоимости вашего счета. Таким образом, ваша маржа прибыли страдает.

– Вы потеряете некоторую гибкость. Вы должны иметь дело с компаниями, которые одобрены фактором.

— согласно BIBusinessInfo.co.uk: «Запросы и споры могут негативно сказаться на вашем доступном финансировании. По этой причине факторинг лучше всего работает, когда бизнес эффективен и мало споров и запросов».

— Некоторым из ваших клиентов могут не понравиться кредитные контролеры фактора, то есть охотники за долгами.

– Дополнительный риск. Согласно Byte Start , «быстрое получение денег» похоже на наркотик. Слезть с него может быть непросто. Вы можете, например, потребовать вливание капитала, чтобы получить бесплатно.

Слезть с него может быть непросто. Вы можете, например, потребовать вливание капитала, чтобы получить бесплатно.

FinanceExpert содержит интересную информацию о факторинге. На его веб-сайте объясняется, что это такое, как это работает и как предприятия могут воспользоваться этим. Это также говорит нам, каковы затраты.

Видео – Что такое кредитный контроль?Что такое факторинг в финансах? Определение и преимущества

Что такое факторинг и как он работает? Какие бывают виды факторинга? В чем преимущества факторинга? Чем опасен факторинг? Выбор факторинговой компании. Источники

Что такое факторинг и как он работает?

В конце финансового года вы, вероятно, обнаружите, что у вашего бизнеса есть несколько неоплаченных счетов от клиентов. Вы пытались преследовать их, но с их стороны вас поразила тишина. Это может повредить вашим планам роста, непогашенным долгам и расходам поставщиков. Является ли ваш единственный вариант для получения этих счетов дорогостоящей и длительной судебной процедурой, которая может закончиться в суде? К счастью, у вас есть другие варианты. Вот где факторинг приходит. Факторинг — это процесс продажи этих неоплаченных счетов финансисту или «фактору». Вы продаете счет-фактуру со скидкой, ниже суммы, причитающейся по счету-фактуре. Факторинговая фирма получает прибыль, отыскивая клиента, которому адресован неоплаченный счет, и взимая с него полную сумму.

Вы пытались преследовать их, но с их стороны вас поразила тишина. Это может повредить вашим планам роста, непогашенным долгам и расходам поставщиков. Является ли ваш единственный вариант для получения этих счетов дорогостоящей и длительной судебной процедурой, которая может закончиться в суде? К счастью, у вас есть другие варианты. Вот где факторинг приходит. Факторинг — это процесс продажи этих неоплаченных счетов финансисту или «фактору». Вы продаете счет-фактуру со скидкой, ниже суммы, причитающейся по счету-фактуре. Факторинговая фирма получает прибыль, отыскивая клиента, которому адресован неоплаченный счет, и взимая с него полную сумму.

Какие существуют виды факторинга?

Существует два основных типа факторинга, которые будут вам полезны в зависимости от вашей непосредственной ситуации. Давайте рассмотрим оба, чтобы вы могли лучше понять для себя, как действовать с факторингом.

Факторинг с регрессом

Факторинг с регрессом – это, по сути, факторинг с последствиями для вас как владельца бизнеса. Когда вы заключаете договор с факторинговой компанией, вы решаете, что произойдет, если после покупки у вас неоплаченного счета фактор не получит средства от клиента. При факторинге с регрессом фактор может вернуться к вам. и запросите другой счет аналогичной стоимости, который вам придется оплатить.

Когда вы заключаете договор с факторинговой компанией, вы решаете, что произойдет, если после покупки у вас неоплаченного счета фактор не получит средства от клиента. При факторинге с регрессом фактор может вернуться к вам. и запросите другой счет аналогичной стоимости, который вам придется оплатить.

Факторинг без права регресса

По договору факторинга без права регресса факторинговая компания должна покрыть убытки, если клиент не оплатил счет. Факторинг без права регресса защищает вас и ваш бизнес при продаже неоплаченных счетов факторинговой компании в случае, если ваш клиент прекращает свою деятельность до уплаты своих долгов.

Каковы преимущества факторинга?

Во время уплаты налогов факторинг может быть чрезвычайно выгодным способом сбалансировать налоговую декларацию за счет быстрого получения наличных денег.

Контролируйте свое финансирование

Наличие неоплаченных долгов от клиентов дает вам искаженную картину финансов вашего бизнеса. Вы ранее учитывали и корректировали эти платежи, и когда они не появляются, это приводит к некоторому вращению. Продавая эти счета по более низкой цене факторинговым компаниям, вы можете изменить картину своих финансов, которую вы первоначально учитывали. Факторинг также помогает с надежными денежными потоками, капиталом и ликвидностью. При продаже счетов-фактур деньги поступают почти сразу, и вы можете начать вносить коррективы для решения проблем с денежными потоками, вызванных невыплаченными долгами.

Вы ранее учитывали и корректировали эти платежи, и когда они не появляются, это приводит к некоторому вращению. Продавая эти счета по более низкой цене факторинговым компаниям, вы можете изменить картину своих финансов, которую вы первоначально учитывали. Факторинг также помогает с надежными денежными потоками, капиталом и ликвидностью. При продаже счетов-фактур деньги поступают почти сразу, и вы можете начать вносить коррективы для решения проблем с денежными потоками, вызванных невыплаченными долгами.

Поддержание положительной финансовой репутации

Если у вас был особенно плохой год из-за неоплаченных счетов, возможно, из-за многих клиентов или нескольких проектов, на которые ушло много времени и ресурсов, это может серьезно повредить вашей финансовой репутации. Это может повлиять на ваши шансы подать заявку на кредитную линию, здоровую кредитную линию и даже привести к банкротству.

Факторинг позволяет решить многие из этих проблем. Это не решит их полностью, но ущерб репутации вашего бизнеса будет гораздо менее серьезным.

Каковы риски факторинга?

Несмотря на предоставление быстрых денежных средств в сложных ситуациях и улучшение денежных потоков, факторинг сопряжен с некоторыми рисками, которые стоит учитывать.

Потеря контроля

Факторинг, по сути, означает отказ от контроля над вашими финансами. Вы выставляете счет-фактуру ответственности за сбор наличных денег третьей стороне. Это может негативно сказаться на ваших отношениях с клиентами. Факторинговые компании, вероятно, будут более агрессивны в своем подходе к сбору наличных, и когда это делается от вашего имени, могут пострадать ваши отношения с клиентом, который не оплатил один счет. Ваши методы могут оттолкнуть этого клиента, и слухи могут распространиться, что приведет к потере репутации, над которой вы не властны.

Факторинг с регрессом

Убедитесь, что вы тщательно обдумали свое решение воспользоваться факторингом с регрессом. Как упоминалось выше, факторинг с регрессом возлагает на вас ответственность, если факторинговая компания не может получить платеж от клиента. Вы получите штраф и останетесь с неоплаченным счетом, который клиент явно вряд ли погасит. Многие факторинговые компании предлагают только этот вариант, поэтому убедитесь, что вы знаете, во что ввязываетесь.

Вы получите штраф и останетесь с неоплаченным счетом, который клиент явно вряд ли погасит. Многие факторинговые компании предлагают только этот вариант, поэтому убедитесь, что вы знаете, во что ввязываетесь.

Ваша финансовая репутация

Несмотря на то, что факторинг является эффективным способом сбалансировать ваши бухгалтерские книги с налоговым временем, он имеет последствия для вашей репутации. Клиенты могут видеть, когда вы передаете выставление счетов на аутсорсинг вместо сбора счетов, что может послать сообщение о том, что у вашего бизнеса есть проблемы со сбором счетов по обычному графику. Это может повлиять на ваши оценки со стороны кредитных компаний, которые не будут доверять вашей стабильности как бизнеса. Вы также можете увидеть снижение кредитных лимитов при подаче заявки на корпоративные или личные кредитные карты, а также сокращение сроков оплаты по определенным счетам.

Дополнительные предложения

Факторинг может быть единственной услугой, которая вам нужна в данный момент, но некоторые компании предложат дополнительные услуги, которые могут оказаться полезными. Наличие более широкого выбора финансовых предложений на выбор может стать небольшим полезным сюрпризом, который может в конечном итоге еще больше укрепить финансовую репутацию вашей компании. Факторинговые компании предлагают дополнительные услуги, такие как:

Наличие более широкого выбора финансовых предложений на выбор может стать небольшим полезным сюрпризом, который может в конечном итоге еще больше укрепить финансовую репутацию вашей компании. Факторинговые компании предлагают дополнительные услуги, такие как:

- Кредит под залог

- Кредиты

- Факторинг дебиторской задолженности

Выбор факторинговой компании

При выборе факторинговой компании нужно учитывать множество факторов. От того, какой выбор вы выберете, будет зависеть ваш опыт работы с факторингом, и в конечном итоге это повлияет на финансовое положение вашей компании в критический момент.

Репутация факторинговой компании

Вступая в любые деловые отношения, вы всегда должны проверять биографические данные выбранной вами факторинговой компании. Вещи, которые вы должны определить о компании, включают:

- Как долго компания работает

- Отзывы покупателей

- С какими компаниями, предприятиями и фрилансерами они работали

- Их принадлежность к финансовой ассоциации

- Этика, обязанности, особенно те, которые соответствуют вашим собственным

Условия соглашения

Возможно, вас сразу же привлечет факторинговая фирма с самыми низкими ставками, но есть еще кое-что, что следует учитывать.