Прямые иностранные инвестиции вернулись на стабильный уровень

Рост прямых иностранных инвестиций восстановился после провала 2018 г. / Андрей Гордеев / Ведомости

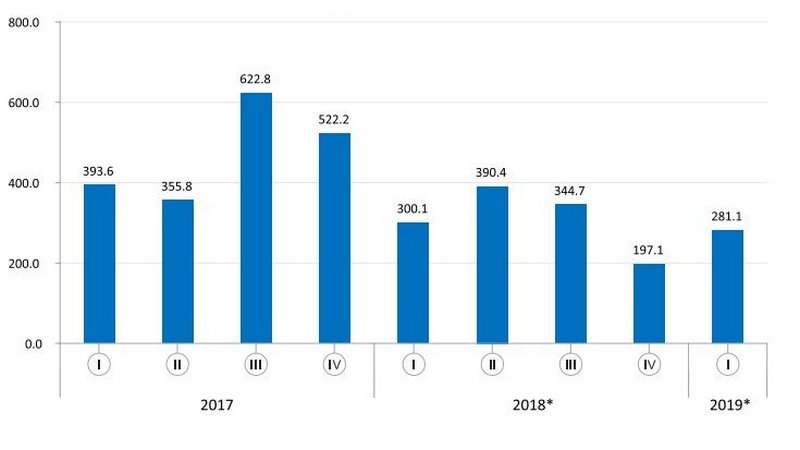

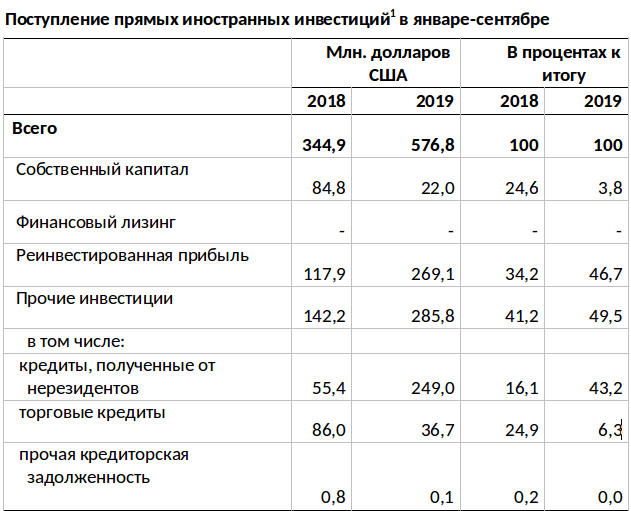

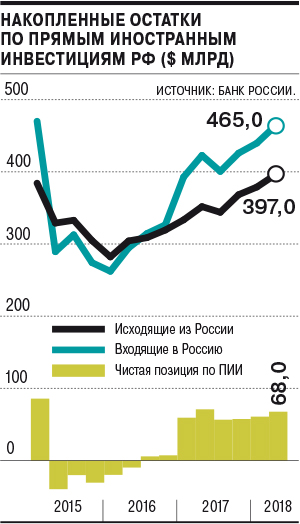

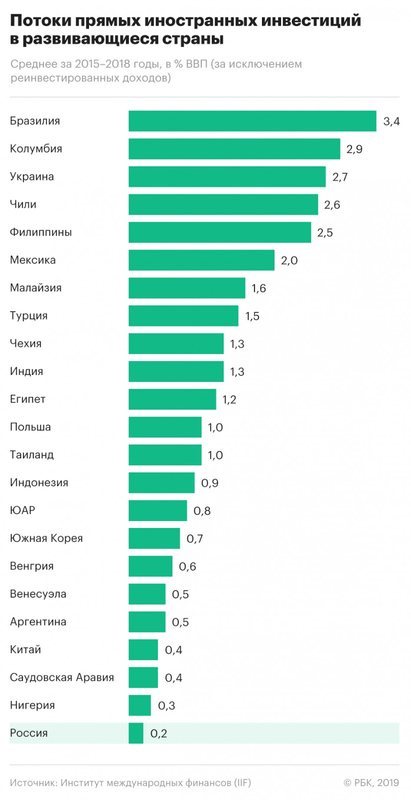

В 2019 г. иностранцы инвестировали в российские нефинансовые компании более $26,9 млрд. Это в 4,6 раза больше, чем годом ранее ($5,9 млрд), по данным Центробанка, и чуть меньше, чем в 2017 г. ($27,1 млрд). Чистый приток инвестиций в российскую экономику (разница между входящими и исходящими прямыми инвестициями) составил всего $0,6 млрд, но это первый положительный результат с 2016 г. В 2018 г. чистый отток превысил $23,7 млрд – рекорд с 2014 г. Полной картины о прямых иностранных инвестициях статистика ЦБ не дает: в ней нет данных о банках. Кроме того, ЦБ в будущем может пересмотреть цифры.

В 2018 г. инвестиции упали из-за геополитических рисков и беспокойства бизнеса, что возможны новые ограничения, говорит главный экономист РФПИ Дмитрий Полевой.

Из-за санкционных рисков иностранные компании перестали инвестировать в Россию, подтверждает главный экономист «Нордеа банка» Татьяна Евдокимова.

2018 год был аномальным – выросла нервозность бизнеса, напоминает главный экономист ING по России Дмитрий Долгин.

Управление по иностранным инвестициям США (OFAC) в апреле 2018 г. опубликовало новый список компаний, сотрудничество с которыми запрещено американским гражданам и компаниям, в списке оказался и крупный российский бизнес, в том числе UC Rusal и En+. Нерезиденты начали избавляться от российских активов: с 6 по 10 апреля 2018 г. индекс РТС упал на 11,8%, индекс Мосбиржи – на 4,7%, рубль – на 8% к доллару, а доходность 10-летних ОФЗ подскочила с 7,07 до 7,59% годовых. Паника повторилась в конце лета, когда стало известно о новых возможных санкциях – запрете на покупку нового госдолга и ограничении долларовых операций госбанков: индекс РТС упал на 7,9%, Мосбиржи – на 1,6%, рубль к доллару – на 6,7%. За 2018 г. индекс MSCI Russia снизился на 7,1%.

В 2019 г. геополитические опасения заметно ослабли, рисков стало меньше, а глобальный рост замедлился, повысив неопределенность инвестиций за рубежом, перечисляет Полевой.

Однако схожим был и валовой отток, и 2019 год в этом смысле не исключение, говорит Долгин: «Говорить о нетто-притоке новых прямых иностранных инвестиций не приходится».

Цифры по-прежнему существенно ниже тех, что были до 2014 г., сетует Евдокимова.

Сейчас градус санкций только растет и эти средства – не настоящие иностранные, например от инвесторов США, а опосредованно российские, например от холдингов, которые зарегистрированы не в России, но контролируются людьми с прямыми российскими интересами, считает директор финансового центра «Сколково – РЭШ» Олег Шибанов. Скорее всего, статистика характеризует направление финансовых потоков между компаниями и их акционерами, зарегистрированными за рубежом, подтверждает Долгин.

С 2014 г. на приток инвестиций в Россию влияла глобальная борьба с офшорами. В 2018 и 2019 гг. ничего фундаментального не происходило, говорит партнер по международному налогообложению компании «Кроу экспертиза» Рустам Вахитов, но, возможно, на баланс повлияло общее ужесточение деофшоризации и амнистия капитала – из-за ликвидации иностранных кошельков деньги пошли напрямую в Россию.

на приток инвестиций в Россию влияла глобальная борьба с офшорами. В 2018 и 2019 гг. ничего фундаментального не происходило, говорит партнер по международному налогообложению компании «Кроу экспертиза» Рустам Вахитов, но, возможно, на баланс повлияло общее ужесточение деофшоризации и амнистия капитала – из-за ликвидации иностранных кошельков деньги пошли напрямую в Россию.

Новости СМИ2

Хотите скрыть рекламу? Оформите подписку и читайте, не отвлекаясьАналитики ЦБ объяснили трехкратный обвал иностранных инвестиций в Россию — РБК

Иностранные инвестиции в российскую экономику упали в 2018 году до минимума за десять лет, сообщил Банк России. Аналитики ЦБ связывают это с прекращением многолетней тенденции, когда капиталы возвращались в экономику через офшоры

Фото: Luke Sharrett / Bloomberg

Прямые инвестиции в Россию из-за рубежа сократились в 2018 году более чем в три раза по сравнению с 2017 годом, до $8,8 млрд. В отношении к ВВП это стало минимальным значением за последние десять лет, сообщил Банк России в свежем обзоре «О чем говорят тренды» (. pdf).

pdf).

Из-за этого чистый отток инвестиций из российской экономики (разница между входящими и исходящими прямыми инвестициями) достиг $23,1 млрд — крупнейшего значения с 2014 года, свидетельствуют данные ЦБ.

В офшоры безвозвратно

adv.rbc.ru

Сложившуюся тенденцию аналитики департамента исследований и прогнозирования ЦБ объясняют в том числе снижением темпов возвращения российского капитала из офшорных зон. Если раньше достаточно большой отток средств за границу сопровождался сопоставимым притоком в Россию, что во многом объяснялось SPV-сделками через офшоры, то теперь наблюдается резкое сокращение притока инвестиций при лишь небольшом сокращении оттока за границу.

adv.rbc.ru

- Территориальное распределение инвестиций говорит о том, что ослаб приток средств в основном из офшорных зон, в первую очередь с Кипра. В третьем квартале 2018 года на Кипр вообще ушли российские инвестиции на сумму $7,9 млрд — крупнейший отток за все время.

- Согласно данным ЦБ о прямых инвестициях в разрезе институциональных секторов экономики, исходящие инвестиции в зарубежные небанковские компании составили в 2018 году более $30 млрд, тогда как входящие инвестиции в российский небанковский сектор — менее $6 млрд. Это позволяет аналитикам Банка России сделать вывод, что средства, уходящие в офшоры, уже не возвращаются в Россию, как раньше.

«Обращает на себя внимание то, что взаимосвязь между притоком и оттоком прямых иностранных инвестиций по прочим секторам значительно ослабла после 2012 года. Ранее часть притока прямых иностранных инвестиций в РФ вела себя синхронно с оттоком <…> что могло быть связано с внутригрупповыми сделками и сделками с офшорами. Теперь прослеживается тенденция к сокращающемуся притоку прямых иностранных инвестиций в РФ при стабилизации величины прямых иностранных инвестиций за границу», — говорится в обзоре.

Россия менее привлекательна

Аналитики ЦБ отмечают, что сокращение иностранных инвестиций в российскую экономику в виде вложений в отечественные долговые инструменты и участия в капитале российских компаний — фактор, ограничивающий повышение потенциала экономического роста.

«Мне кажется, вопрос деофшоризации не так уж важен для прямых иностранных инвестиций. Они были высокими в период 1998–2008 годов, когда об офшорах никто особо не говорил, и стали низкими в последнее время, когда во всем мире офшоры уже прижали. Наверное, и сама деофшоризация не стала массовой — только несколько российских компаний вернулись, так что драйвером прямых иностранных инвестиций она не была», — считает академический директор Центра исследования финансовых технологий и цифровой экономики «Сколково–РЭШ» Олег Шибанов.

«Это говорит о меньшей заинтересованности в российском рынке частными компаниями — через акции, облигации или другие инструменты. Основная сложность — в макросреде: Россия растет медленнее, чем другие развивающиеся страны, поэтому и рынок не столь интересен. Плюс надо понимать, что замедление притока или даже отток инвестиций затронут все развивающиеся страны на фоне кризиса отношений США — Китай», — продолжает Шибанов.

До западных санкций и государственной кампании по деофшоризации от 60 до 80% прямых иностранных инвестиций в Россию приходилось на офшоры, куда они были до этого отправлены из России же, оценивал экономист РАН Борис Хейфец.

По итогам 2016 года Россия вошла в пятерку стран — крупнейших инвесторов в офшорные зоны, писали экономисты РАНХиГС (.pdf). Самым популярным офшором был Кипр, куда направлялось 30% всех прямых российских инвестиций за рубеж. О необходимости возвращения российских капиталов из зарубежных офшоров президент Владимир Путин заявил еще в 2011 году, а в 2015 году был подписан закон, объявивший первую «амнистию капиталов», который освобождал декларантов от ответственности по экономическим делам.

Прямые инвестиции по странам и отраслям, 2018 г. EDT, СРЕДА, 24 ИЮЛЯ 2019 г.

BEA 19–34

Позиция прямых инвестиций США за рубежом, или совокупный уровень инвестиций, снизилась с 62,3 млрд долларов до 5,95 трлн долларов на конец 2018 года с 6,01 трлн долларов на конец 2018 года. 017 , согласно статистике, опубликованной Бюро экономического анализа (BEA). Снижение произошло из-за репатриации накопленных ранее доходов транснациональными корпорациями США из их зарубежных филиалов, в основном в ответ на Закон о снижении налогов и занятости 2017 года. Это снижение отражает сокращение на 75,8 млрд долларов США позиций в Латинской Америке и других странах Западного полушария, в первую очередь на Бермудских островах. По отраслям большая часть снижения приходится на дочерние компании холдингов, принадлежащие производителям США.

Это снижение отражает сокращение на 75,8 млрд долларов США позиций в Латинской Америке и других странах Западного полушария, в первую очередь на Бермудских островах. По отраслям большая часть снижения приходится на дочерние компании холдингов, принадлежащие производителям США.

Позиция прямых иностранных инвестиций в США увеличилась на 319,1 млрд долларов США до 4,34 трлн долларов США на конец 2018 года с 4,03 трлн долларов США на конец 2017 года. Увеличение в основном отражает увеличение на 226,1 млрд долларов США позиции из Европы, в основном из Нидерландов. и Ирландия. По отраслям наибольший рост приходится на филиалы в обрабатывающей промышленности, розничной торговле и недвижимости.

Влияние Закона о снижении налогов и занятости 2017 г. на прямые инвестиции США за рубежом

TCJA, как правило, отменяет налоги на дивиденды или репатриированные доходы транснациональных корпораций США от их зарубежных филиалов. Дивиденды в размере 776,5 млрд долларов США в 2018 году превысили прибыль за год, что привело к отрицательному реинвестированию прибыли, ухудшив инвестиционную позицию впервые с 1982 года. В таблицах 3 и 4 представлена информация о разбивке дивидендов по странам и отраслям.

В таблицах 3 и 4 представлена информация о разбивке дивидендов по странам и отраслям.

В разбивке по странам почти половина дивидендов в 2018 году была репатриирована из дочерних компаний на Бермудских островах (231,0 млрд долларов США) и Нидерландах (138,8 млрд долларов США). Ирландия была третьим по величине источником дивидендов, но ее ценность скрыта из-за требований конфиденциальности. По отраслям: транснациональные корпорации США в области химического производства (209 долл.0,1 миллиарда), а производство компьютеров и электронной продукции (195,9 миллиарда долларов) репатриировало больше всего в 2018 году.

Прямые инвестиции США за рубежом (таблицы 1–6)

на аффилированные лица в пяти странах приходилось более половины общей позиции на конец 2018 года. Позиция США по прямым инвестициям за рубежом оставалась крупнейшей в Нидерландах — 883,2 млрд долларов, за ней следовали Великобритания (757,8 млрд долларов), Люксембург (713,8 млрд долларов) , Ирландия (442,2 млрд долларов) и Канада (401,9 млрд долларов). млрд).

млрд).

По отраслям иностранных филиалов, находящихся в непосредственном владении, инвестиции были в значительной степени сосредоточены в холдинговых компаниях, на долю которых в 2018 году приходилось почти половина общей суммы инвестиций. Большинство филиалов холдинговых компаний, принадлежащих американским материнским компаниям из различных отраслей, другие иностранные филиалы, работающие в различных отраслях. В разбивке по отраслям материнской компании в США инвестиции в обрабатывающие МНП составили 54,0 процента позиции, за ними следуют МНП в сфере финансов и страхования (12,1 процента).

МНП США получили доход в размере 531,0 млрд долларов США в 2018 году от совокупных инвестиций за рубежом, что на 12,8% больше, чем в 2017 году.

Прямые иностранные инвестиции в США (таблицы 7–10) на конец 2018 года приходилось более половины общей позиции. Великобритания оставалась крупнейшей страной-инвестором с позицией в размере 560,9 млрд долларов. Канада (511,2 млрд долл.

США) поднялась на одну позицию по сравнению с 2017 годом и стала второй по величине страной-инвестором, переместив Японию (484,4 млрд долл. США) на третье место, а Нидерланды (479 долл. США).0,0 млрд) и Люксембург (356,0 млрд долларов США) поменялись местами, заняв четвертое и пятое место среди стран-инвесторов на конец 2018 года.

США) поднялась на одну позицию по сравнению с 2017 годом и стала второй по величине страной-инвестором, переместив Японию (484,4 млрд долл. США) на третье место, а Нидерланды (479 долл. США).0,0 млрд) и Люксембург (356,0 млрд долларов США) поменялись местами, заняв четвертое и пятое место среди стран-инвесторов на конец 2018 года. По стране конечного бенефициарного Королевство (597,2 млрд долларов), Канада (588,4 млрд долларов), Япония (488,7 млрд долларов), Германия (474,5 млрд долларов) и Ирландия (385,3 млрд долларов). Исходя из этого, инвестиции из Нидерландов и Люксембурга были намного ниже, чем по стране иностранной материнской компании, что указывает на то, что большая часть инвестиций иностранной материнской компании в этих странах в конечном итоге принадлежала инвесторам в других странах.

Прямые иностранные инвестиции в Соединенных Штатах были сосредоточены в производственном секторе США, на долю которого приходилось 40,8 процента позиции. Были также значительные инвестиции в финансы и страхование (12,1 процента).

Заработанный доход MNES MNE в размере 208,1 млрд. Долл. США в 2018 году при их совокупных инвестициях в Соединенные Штаты, что на 19,7 % больше, чем в 2017 году.

Обновления для статистики прямых инвестиций задержали

обновления для подробной страны и статистики промышленности для США. инвестиции за границу и прямые иностранные инвестиции в США за 2016 и 2017 годы были отложены из-за последствий частичного закрытия федерального правительства, начавшегося в конце декабря 2018 года. BEA обновит статистику за 2016 и 2017 годы в 2020 году вместе с обновлениями статистики за 2018 год. статистика.»

Следующий выпуск: июль 2020 г.

Прямые инвестиции по странам и отраслям, 2019 г.

Доклад о мировых инвестициях | Доклад о мировых инвестициях, 2018 г.

Главная / Доклад о мировых инвестициях, 2018 г.

ИНВЕСТИЦИИ И НОВАЯ ПРОМЫШЛЕННАЯ ПОЛИТИКА

Глобальные потоки прямых иностранных инвестиций сократились на 23 процента в 2017 году.

Эта тревожная глобальная инвестиционная картина подчеркивает важность благоприятной глобальной инвестиционной среды, характеризующейся открытой, прозрачной и недискриминационной инвестиционной политикой. В тематической главе доклада показано, что за последние годы более 100 стран приняли стратегии промышленного развития. Появились новые типы промышленной политики, отвечающие возможностям и вызовам, связанным с новой промышленной революцией. В отчете представлены варианты инструментов инвестиционной политики в этих новых условиях.

Я высоко оцениваю Доклад о мировых инвестициях за этот год как своевременный вклад в важную дискуссию в международном сообществе инвестиций и развития.

Ключевые сообщения

ИНВЕСТИЦИОННЫЕ ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ

Мировые потоки прямых иностранных инвестиций (ПИИ) сократились на 23% до 1,43 трлн долл. США

Это резко контрастирует с ускорением роста ВВП и торговли. Падение было частично вызвано 22-процентным снижением стоимости трансграничных слияний и поглощений (СиП). Но даже если не принимать во внимание крупные разовые сделки и корпоративные реструктуризации, которые привели к завышению числа ПИИ в 2016 году, снижение в 2017 году оставалось значительным. Стоимость заявленных инвестиций в новые проекты — показатель будущих тенденций — также снизилась на 14%.

Подробнее

Приток ПИИ в развитые страны резко сократился, на 37%, до 712 млрд долларов США. в 2016 году. Сильное сокращение притока было в значительной степени результатом возвращения к прежним уровням в Соединенном Королевстве и Соединенных Штатах после резкого скачка в 2016 году. Отсутствие восстановления после 10-процентного падения в 2016 году9.0003

Отсутствие восстановления после 10-процентного падения в 2016 году9.0003

Подробнее

Приток ПИИ в страны с переходной экономикой сократился на 27 процентов, до 47 миллиардов долларов США.

Подробнее

Прогнозы глобальных ПИИ в 2018 году показывают неустойчивый рост

Прогнозируется, что глобальные потоки незначительно увеличатся, до 10 процентов, но останутся ниже среднего показателя за последние 10 лет. Более высокие прогнозы экономического роста, объемов торговли и цен на сырьевые товары обычно указывают на большее потенциальное увеличение глобальных ПИИ в 2018 году. Однако риски значительны, а политическая неопределенность изобилует. Эскалация и расширение торговой напряженности может негативно сказаться на инвестициях в глобальные производственно-сбытовые цепочки (ГЦСС). Кроме того, налоговые реформы в Соединенных Штатах и усиление налоговой конкуренции, вероятно, существенно повлияют на глобальные модели инвестиций.

Подробнее

Снижение нормы прибыли является одной из причин инвестиционного спада

Средняя глобальная прибыль на иностранные инвестиции в настоящее время составляет 6,7% по сравнению с 8,1% в 2012 году. Рентабельность инвестиций снижается во всех регионах, с наиболее резким падением в Африке, Латинской Америке и Карибском бассейне. Более низкая отдача от иностранных активов может повлиять на долгосрочные перспективы ПИИ.

Подробнее

Активность ПИИ была ниже во всех секторах

Стоимость слияний и поглощений снизилась в сырьевом, производственном и сервисном секторах. Падение новых объявлений в 2017 году было сконцентрировано в сфере услуг. Однако за последние пять лет уровень новых проектов в обрабатывающей промышленности был стабильно ниже, чем в предыдущий пятилетний период во всех развивающихся регионах. Это имеет важные последствия для промышленного развития.

Подробнее

Резкое падение глобальных ПИИ контрастирует с тенденцией других трансграничных потоков капитала

Совокупные потоки капитала увеличились с 5,6 до 6,9% ВВП, поскольку спад ПИИ был компенсирован банковским кредитованием и портфельными инвестициями.

Подробнее

ПИИ остаются крупнейшим внешним источником финансирования для развивающихся стран

Они составляют 39 процентов от общего объема входящего финансирования в развивающихся странах как группе, но менее четверти в НРС, с тенденция к снижению с 2012 г.

Подробнее

Темпы расширения международного производства замедляются

Формы международного производства и трансграничного обмена факторами производства постепенно переходят от материальных форм к нематериальным. Продажи иностранных филиалов продолжают расти, но активы и количество сотрудников увеличиваются более медленными темпами. Это может негативно сказаться на перспективах развивающихся стран по привлечению инвестиций в производственный потенциал.

Подробнее

Стагнация роста ГЦС

Добавленная стоимость за рубежом в мировой торговле (т. е. импорт товаров и услуг, включенных в экспорт стран) достигла своего пика в 2010–2012 годах после двух десятилетий непрерывного роста. Данные ЮНКТАД по ГЦСС показывают, что иностранная добавленная стоимость снизилась на 1 процентный пункт до 30% от объема торговли в 2017 году. Рост участия в ГЦСС в этом десятилетии значительно снизился по сравнению с прошлым во всех регионах, как развитых, так и развивающихся. Замедление ГЦС демонстрирует четкую корреляцию с тенденцией ПИИ и подтверждает влияние тенденции ПИИ на структуру мировой торговли.

е. импорт товаров и услуг, включенных в экспорт стран) достигла своего пика в 2010–2012 годах после двух десятилетий непрерывного роста. Данные ЮНКТАД по ГЦСС показывают, что иностранная добавленная стоимость снизилась на 1 процентный пункт до 30% от объема торговли в 2017 году. Рост участия в ГЦСС в этом десятилетии значительно снизился по сравнению с прошлым во всех регионах, как развитых, так и развивающихся. Замедление ГЦС демонстрирует четкую корреляцию с тенденцией ПИИ и подтверждает влияние тенденции ПИИ на структуру мировой торговли.

Подробнее

МНП, входящие в сотню крупнейших компаний мира и 100 крупнейших компаний из развивающихся стран, лидируют в создании более гендерно-сбалансированных залов заседаний совета директоров, хотя им еще предстоит пройти долгий путь

В среднем 22 процента членов правления В топ-100 входят женщины, лучше, чем в среднем по S&P и в среднем по стране.

Подробнее

РЕГИОНАЛЬНЫЕ ИНВЕСТИЦИОННЫЕ ТЕНДЕНЦИИ

Потоки ПИИ в Африку продолжали сокращаться

Они достигли 42 миллиардов долларов США, что на 21 процент меньше, чем в 2016 году. Снижение было сконцентрировано в крупных экспортерах сырьевых товаров.

Читать далее

Потоки в развивающиеся страны Азии оставались стабильными и составили 476 миллиардов долларов США.

Регион восстановил свою позицию крупнейшего получателя ПИИ в мире.

Читать далее

ПИИ в Латинскую Америку и Карибский бассейн выросли на 8 процентов и достигли 151 миллиарда долларов благодаря восстановлению экономики этого региона

Это был первый рост за шесть лет, но в течение товарный бум.

Подробнее

ПИИ в структурно слабые и уязвимые страны оставались неустойчивыми

Потоки в наименее развитые страны сократились на 17 процентов, до 26 миллиардов долларов. Поступления в развивающиеся страны, не имеющие выхода к морю, увеличились умеренно, на 3 процента, до 23 миллиардов долларов. Приток в малые островные развивающиеся государства увеличился на 4 процента до 4,1 млрд. долл. США.

долл. США.

Подробнее

РАЗРАБОТКИ ИНВЕСТИЦИОННОЙ ПОЛИТИКИ

Многие страны продолжали политические усилия, направленные на привлечение ПИИ

В 2017 году 65 стран и экономик приняли не менее 126 мер инвестиционной политики, из которых 84% были благоприятными для инвесторов. Они либерализовали условия входа в ряд отраслей, включая транспорт, энергетику и производство. Они также поощряли и облегчали инвестиции, упрощая административные процедуры, предоставляя стимулы и создавая новые специальные экономические зоны (СЭЗ).

Подробнее

В последнее время все больше стран занимают более критическую позицию по отношению к иностранным инвестициям.

Новые инвестиционные ограничения или правила в 2017 году в основном отражали озабоченность по поводу национальной безопасности и иностранной собственности на землю и природные ресурсы. Некоторые страны усилили контроль за иностранными поглощениями, в частности, за стратегическими активами и технологическими фирмами. Некоторые страны рассматривают возможность ужесточения процедур проверки инвестиций.

Некоторые страны рассматривают возможность ужесточения процедур проверки инвестиций.

Подробнее

Заключение инвестиционных договоров достигло критической точки

Количество новых международных инвестиционных договоров (МИС), заключенных в 2017 году (18), было самым низким с 1983. Кроме того, впервые количество фактически прекращенных договоров превысило количество новых МИС. Напротив, переговоры по мегарегиональным соглашениям сохраняли импульс, особенно в Африке и Азии.

Подробнее

Количество новых исков по урегулированию споров между инвесторами и государством (УСИГ) остается высоким

В 2017 году было возбуждено не менее 65 новых дел по УСИГ на основе договоров, в результате чего общее количество известных дел достигло 855. к концу 2017 года инвесторы выиграли около 60% всех дел, решение по которым было принято по существу.

Подробнее

Реформа МИС идет полным ходом во всех регионах

С 2012 года более 150 стран предприняли шаги по разработке нового поколения МИС, ориентированных на устойчивое развитие. Например, некоторые из них пересмотрели свои договорные сети и пересмотрели свои договорные модели в соответствии с пакетом реформ ЮНКТАД для международного инвестиционного режима.

Например, некоторые из них пересмотрели свои договорные сети и пересмотрели свои договорные модели в соответствии с пакетом реформ ЮНКТАД для международного инвестиционного режима.

Подробнее

Страны также начинают модернизировать существующий набор договоров старого поколения

Все большее число стран, например, выпускают интерпретации или заменяют свои старые соглашения. Страны также участвуют в многосторонних обсуждениях реформ, в том числе в отношении УСИГ.

Подробнее

После улучшения подхода к новым договорам и модернизации существующих договоров

Последним шагом в процессе реформ (Этап 3) является обеспечение согласованности с национальной инвестиционной политикой и другими нормами международного права. Стремление к согласованности не обязательно подразумевает правовое единообразие — противоречия и расхождения могут быть преднамеренными — но различные области политики и правовые инструменты должны работать в синергии.

Подробнее

ИНВЕСТИЦИИ И НОВАЯ ПРОМЫШЛЕННАЯ ПОЛИТИКА

Промышленная политика стала повсеместной более 90% мирового ВВП) приняли формальные стратегии промышленного развития. В последние пять лет наблюдается ускорение разработки новых стратегий.

Подробнее

Исследование показывает, что современная промышленная политика становится все более разнообразной и сложной

Обращаясь к новым темам и включая множество задач, выходящих за рамки обычного промышленного развития и структурных преобразований, таких как интеграция и модернизация ГЦС, развитие экономики знаний, наращивание секторов связаны с целями устойчивого развития и конкурентным положением для новой промышленной революции (NIR).

Подробнее

В обзоре ЮНКТАД промышленная политика подразделяется на три категории: наращивание, наверстывание и стратегии на основе NIR

Около 40 процентов стратегий промышленного развития содержат вертикальную политику создания конкретных отраслей. Чуть более трети сосредотачиваются на горизонтальной политике повышения конкурентоспособности, направленной на достижение предела производительности. И четверть сосредоточена на подготовке к новой промышленной революции.

Чуть более трети сосредотачиваются на горизонтальной политике повышения конкурентоспособности, направленной на достижение предела производительности. И четверть сосредоточена на подготовке к новой промышленной революции.

Подробнее

Около 90 процентов современной промышленной политики предусматривают подробные инструменты инвестиционной политики

В основном стимулы и требования к эффективности, СЭЗ, поощрение и упрощение инвестиций и, во все большей степени, механизмы проверки инвестиций. Пакеты инвестиционной политики во всех трех моделях используют аналогичные инструменты инвестиционной политики с разной направленностью и интенсивностью.

Читать далее

Таким образом, современная промышленная политика является ключевым фактором тенденций инвестиционной политики

Фактически, более 80 процентов мер инвестиционной политики, зарегистрированных с 2010 года, направлены на промышленную систему (производство, дополнительные услуги и промышленную инфраструктуру). ), и примерно половина из них явно служит целям промышленной политики. Большинство из них являются межотраслевыми; около 10 процентов нацелены на конкретные отрасли обрабатывающей промышленности.

), и примерно половина из них явно служит целям промышленной политики. Большинство из них являются межотраслевыми; около 10 процентов нацелены на конкретные отрасли обрабатывающей промышленности.

Подробнее

Стимулы остаются наиболее часто используемым инструментом промышленной политики

. Достигнут значительный прогресс в превращении стимулов в более эффективные инструменты промышленного развития. Около двух третей схем стимулирования, применимых к производству, нацелены на несколько или конкретные отрасли, и даже горизонтальные схемы, как правило, сосредоточены на определенных видах деятельности, таких как исследования и разработки (НИОКР), или на другом вкладе в промышленное развитие. Требования к эффективности (в основном условия, связанные со стимулами) также широко используются для максимизации вклада МНП в промышленное развитие, но большая часть их функциональности может быть достигнута за счет более продуманных механизмов стимулирования, основанных на затратах.

Читать далее

ОЭЗ продолжают расти и диверсифицироваться

В большинстве стран продолжается переход от зон экспортной переработки к зонам с добавленной стоимостью, и новые типы зон продолжают появляться. Целенаправленные стратегии по привлечению конкретных отраслей и связыванию нескольких зон способствовали промышленному развитию и интеграции ГЦСС в некоторых странах, которые приняли политику наращивания и догоняющего промышленного развития, хотя риски анклавов сохраняются. Зоны высоких технологий или индустриальные парки также становятся ключевым инструментом промышленной политики, ориентированной на NIR.

Читать далее

Современная промышленная политика активизировала усилия по содействию инвестициям

До недавнего времени это играло второстепенную роль в рамках инвестиционной политики. Многие развивающиеся страны сделали содействие инвестициям одной из ключевых горизонтальных мер в стратегиях промышленного развития. Целевое поощрение инвестиций (помимо стимулов и СЭЗ) также остается важным: две трети агентств по поощрению инвестиций (АПИ) руководствуются промышленной политикой при определении приоритетных секторов для поощрения инвестиций, а три четверти имеют конкретные схемы поощрения модернизации технологий в промышленности.

Целевое поощрение инвестиций (помимо стимулов и СЭЗ) также остается важным: две трети агентств по поощрению инвестиций (АПИ) руководствуются промышленной политикой при определении приоритетных секторов для поощрения инвестиций, а три четверти имеют конкретные схемы поощрения модернизации технологий в промышленности.

Подробнее

Процедуры проверки инвестиций становятся все более распространенными

Производственные отрасли редко подвергаются прямым ограничениям на иностранное владение, за исключением особо важных отраслей. Однако ограничения по-прежнему распространены в некоторых секторах инфраструктуры и услуг, имеющих значение для промышленного развития. Большинство мер, принятых за последнее десятилетие, сняли или ослабили ограничения на иностранную собственность, но правила въезда — или, скорее, процедуры — в некоторых случаях были ужесточены за счет новых процессов или требований проверки.

Подробнее

Таким образом, инвестиционная политика (в частности, политика ПИИ) является ключевым инструментом промышленной политики

Различные модели промышленной политики подразумевают различное сочетание инвестиционной политики. Промышленная политика наращивания, наверстывания и основанная на НДК акцентирует внимание на различных инструментах инвестиционной политики и фокусируется на различных секторах, экономической деятельности и механизмах, чтобы максимизировать вклад инвестиций в развитие промышленного потенциала. Таким образом, инструментарий инвестиционной политики развивается вместе с моделями промышленной политики и этапами развития.

Промышленная политика наращивания, наверстывания и основанная на НДК акцентирует внимание на различных инструментах инвестиционной политики и фокусируется на различных секторах, экономической деятельности и механизмах, чтобы максимизировать вклад инвестиций в развитие промышленного потенциала. Таким образом, инструментарий инвестиционной политики развивается вместе с моделями промышленной политики и этапами развития.

Подробнее

При выборе инвестиционной политики следует руководствоваться этими критериями разработки, а также необходимостью согласованности, гибкости и эффективности политики разнообразие, как правило, следуют ряду критериев разработки, которые отличают их от предыдущих поколений промышленной политики. К ним относятся открытость, устойчивость, готовность к НИР и инклюзивность.

Подробнее

Странам необходимо обеспечить актуальность своих инструментов инвестиционной политики

В соответствии с этими тенденциями странам необходимо обеспечить актуальность своих инструментов инвестиционной политики, в том числе путем переориентации инвестиционных стимулов, модернизации СЭЗ , переоснащение поощрения и облегчения инвестиций, а также создание интеллектуальных механизмов проверки иностранных инвестиций.