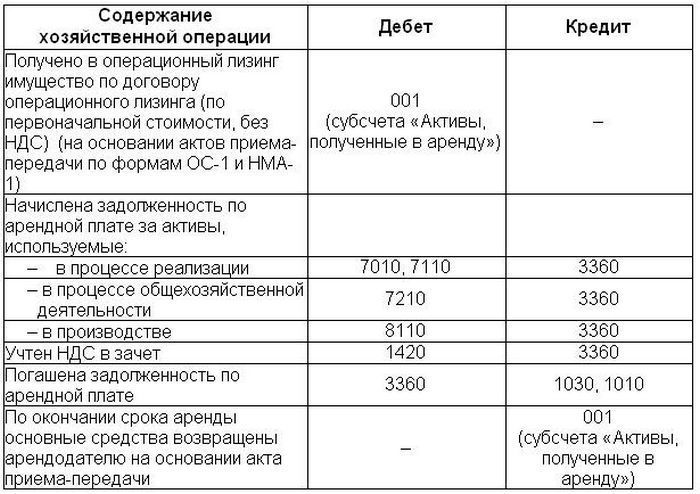

Приобретение основных средств по договору финансовой аренды (лизинга)

Отражение в бухгалтерском учете приобретения основных средств по договору лизинга для использования их в деятельности, облагаемой НДС. Лизинговое имущество учитывается на балансе лизингополучателя. Цена, установленная договором за пользование имуществом, не подлежит изменению в течение всего срока действия договора лизинга. Выкупная стоимость имущества перечисляется лизингополучателем равномерно в течение срока действия договора. Договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю по окончании срока действия договора.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при приходовании лизингополучателем имущества, переданного лизингодателем в установленном порядке | |||

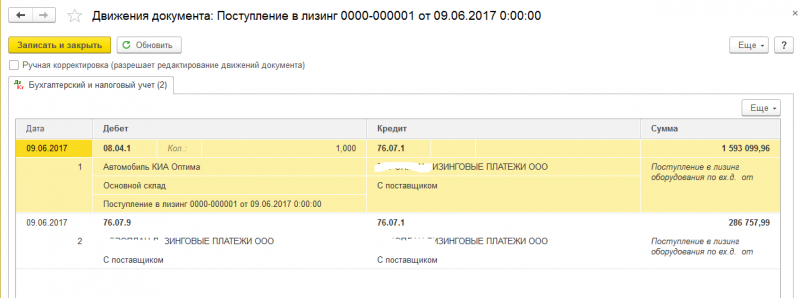

1 | 08 субсчет «Приобретение отдельных объектов основных средств по договору лизинга» | 76 субсчет «Арендные обязательства» | Отражена стоимость лизингового имущества, поступившего лизингополучателю. |

Бухгалтерские проводки при отражении НДС, предъявленного лизингодателем | |||

1 | 19 | 76 субсчет «Арендные обязательства» | Отражена полная сумма НДС, подлежащая уплате лизингодателю |

Бухгалтерские проводки при отражении дополнительных затрат лизингополучателя, связанных с транспортировкой и доведением лизингового имущества до состояния, пригодного к эксплуатации | |||

1 | 08 субсчет «Приобретение отдельных объектов основных средств по договору лизинга» | 10, 70, 69 и др. | Отражены дополнительные расходы по доставке оборудования и по доведению лизингового имущества до состояния, пригодного к эксплуатации |

Бухгалтерские проводки при вводе предмета лизинга в эксплуатацию | |||

1 | 01 субсчет «Арендованное имущество» | 08 субсчет «Приобретение отдельных объектов основных средств по договору лизинга» | Отражены затраты, связанные с получением лизингового имущества в стоимости объекта основных средств, полученного в лизинг, при принятии его к бухгалтерскому учету |

Бухгалтерские проводки при ежемесячном начислении амортизации объектов основных средств, полученных по договору лизинга, если предмет лизинга используется в организациях, осуществляющих промышленную и иную производственную деятельность | |||

1 | 20, 23, 25, 26, 29 | 02 субсчет «Амортизация имущества, полученного в лизинг» | Начислена амортизация за отчетный период (месяц) по лизинговому имуществу, используемому в основной деятельности производственной организации. |

Бухгалтерские проводки при ежемесячном начислении амортизации объектов основных средств, полученных по договору лизинга, если предмет лизинга используется в организациях, осуществляющих торговую деятельность | |||

1 | 44 субсчет «Издержки обращения» | 02 субсчет «Амортизация имущества, полученного в лизинг» | Начислена амортизация за отчетный период (месяц) по лизинговому имуществу, используемому в деятельности организации торговли. Сумма амортизации отражена в составе издержек обращения |

Бухгалтерские проводки при начислении суммы лизинговых платежей, причитающихся к уплате лизингодателю | |||

1 | 76 субсчет «Арендные обязательства» | 76 субсчет «Задолженность по лизинговым платежам» | Начислены причитающиеся лизингодателю очередные лизинговые платежи |

Бухгалтерские проводки при погашении задолженности лизингодателю по уплате очередного лизингового платежа | |||

1 | 76 субсчет «Задолженность по лизинговым платежам» | 51 | Перечислен очередной лизинговый платеж лизингодателю |

2 | 68 субсчет «Расчеты по НДС» | 19 | Принят к вычету НДС по лизинговому платежу |

3 | 76 субсчет «Задолженность по лизинговым платежам» | 51 | Отражено перечисление части выкупной стоимости предмета лизинга |

4 | 68 субсчет «Расчеты по НДС» | 19 | Принят к вычету НДС по части аванса, перечисленного в счет уплаты выкупной стоимости |

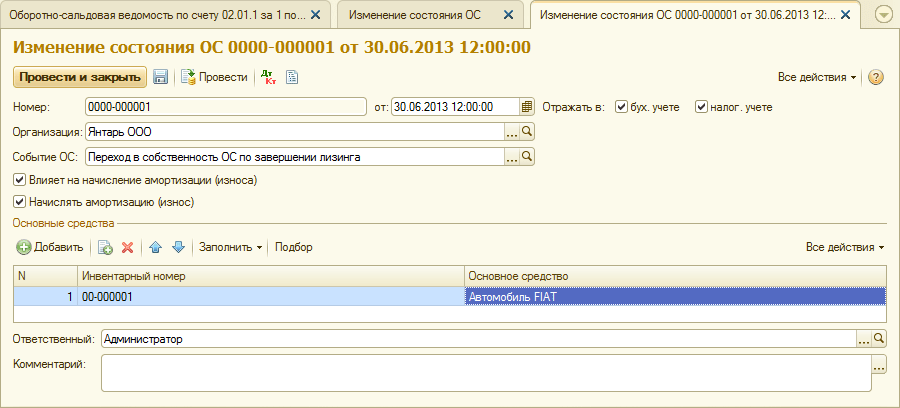

Бухгалтерские проводки по истечении срока договора лизинга при выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения им всей суммы предусмотренных договором лизинговых платежей | |||

1 | 01 субсчет «Основные средства в организации» | 01 субсчет «Арендованное имущество» | Имущество, полученное в лизинг, отражено в составе собственных основных средств. |

2 | 02 субсчет «Амортизация имущества, полученного в лизинг» | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Сумма амортизации, начисленная по предмету лизинга, отражена в составе амортизации собственных основных средств. Данные с субсчета «Амортизация имущества, полученного в лизинг» перенесены на субсчет «Амортизация основных средств, учитываемых на счете 01» |

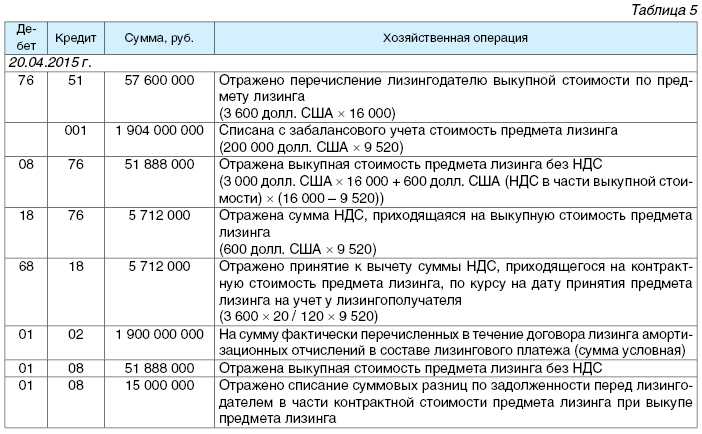

Стоимость имущества, полученного по договору лизинга, определена как общая сумма задолженности лизингополучателя перед лизингодателем, установленная условиями договора лизинга, без учета НДС в соответствии с пунктом 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга, утвержденных Приказом Минфина России от 17 февраля 1997 г. № 15

Стоимость имущества, полученного по договору лизинга, определена как общая сумма задолженности лизингополучателя перед лизингодателем, установленная условиями договора лизинга, без учета НДС в соответствии с пунктом 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга, утвержденных Приказом Минфина России от 17 февраля 1997 г. № 15

Сумма амортизации отражена в составе издержек производства

Сумма амортизации отражена в составе издержек производства Данные с субсчета «Арендованное имущество» перенесены на субсчет «Основные средства в организации»

Данные с субсчета «Арендованное имущество» перенесены на субсчет «Основные средства в организации»Отражение в бухгалтерском учете изменения первоначальной стоимости лизингового имущества, принятого лизингополучателем к бухгалтерскому учету, в связи с изменением суммы лизинговых платежей в соответствии с условиями договора.

№ | Дебет | Кредит | Содержание операции |

1 | 01 субсчет «Арендованное имущество» | 76 субсчет «Арендные обязательства» | Отражено увеличение первоначальной стоимости основного средства, являющегося предметом лизинга, в связи с изменением суммы лизинговых платежей на основании дополнительного соглашения к договору лизинга или |

| 01 субсчет «Арендованное имущество» | 76 субсчет «Арендные обязательства» | Отражено сторнированием уменьшение первоначальной стоимости основного средства, являющегося предметом лизинга, в связи с изменением суммы лизинговых платежей на основании дополнительного соглашения к договору лизинга |

Отражение в бухгалтерском учете приобретения основных средств по договору лизинга для использования их в деятельности, облагаемой НДС. Лизинговое имущество учитывается на балансе лизингодателя. Ежемесячные лизинговые платежи перечисляются лизингополучателем равномерно в течение всего срока действия договора. Договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю по окончании срока действия договора.

Лизинговое имущество учитывается на балансе лизингодателя. Ежемесячные лизинговые платежи перечисляются лизингополучателем равномерно в течение всего срока действия договора. Договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю по окончании срока действия договора.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при приходовании лизингополучателем имущества, переданного лизингодателем в установленном порядке | |||

1 | 001 |

| Отражена стоимость лизингового имущества, поступившего лизингополучателю. Стоимость имущества, полученного по договору лизинга, определена как общая сумма задолженности лизингополучателя перед лизингодателем, установленная условиями договора лизинга, без учета НДС в соответствии с пунктом 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга, утвержденных Приказом Минфина России от 17 февраля 1997 г. |

Бухгалтерские проводки при признании затрат в виде лизингового платежа, если имущество используется в организациях, осуществляющих промышленную и иную производственную деятельность | |||

1 | 20, 23, 25, 26, 29 | 76 субсчет «Задолженность по лизинговым платежам» | Начислены причитающиеся лизингодателю лизинговые платежи за отчетный период (месяц) без НДС по имуществу, используемому в основной деятельности производственной организации. Лизинговые платежи отражены в составе издержек производства |

Бухгалтерские проводки при признании затрат в виде лизингового платежа, если имущество используется в организациях, осуществляющих торговую деятельность | |||

1 | 44 субсчет «Издержки обращения» | 76 субсчет «Задолженность по лизинговым платежам» | Начислены причитающиеся лизингодателю лизинговые платежи за отчетный период (месяц) без НДС по имуществу, используемому в деятельности организации торговли. |

Бухгалтерские проводки при отражении суммы НДС, относящейся к лизинговому платежу | |||

1 | 19 | 76 субсчет «Задолженность по лизинговым платежам» | Отражен НДС, предъявленный лизингодателем в сумме лизингового платежа за отчетный период (месяц) |

2 | 68 субсчет «Расчеты по НДС» | 19 | Принята к вычету сумма НДС, относящаяся к лизинговому платежу |

Бухгалтерские проводки при погашении задолженности лизингодателю по уплате ежемесячного лизингового платежа | |||

1 | 76 субсчет «Задолженность по лизинговым платежам» | 51 | Перечислен лизинговый платеж лизингодателю за отчетный период (месяц) |

Бухгалтерские проводки по истечении срока договора лизинга при выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения им всей суммы предусмотренных договором лизинговых платежей | |||

1 |

| 001 | Списана стоимость лизингового имущества с указанного забалансового счета на дату перехода права собственности к лизингополучателю и одновременно |

2 | 01 субсчет «Основные средства в организации» | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Лизинговое имущество оприходовано на баланс в собственность лизингополучателя |

№ 15

№ 15 Лизинговые платежи отражены в составе издержек обращения

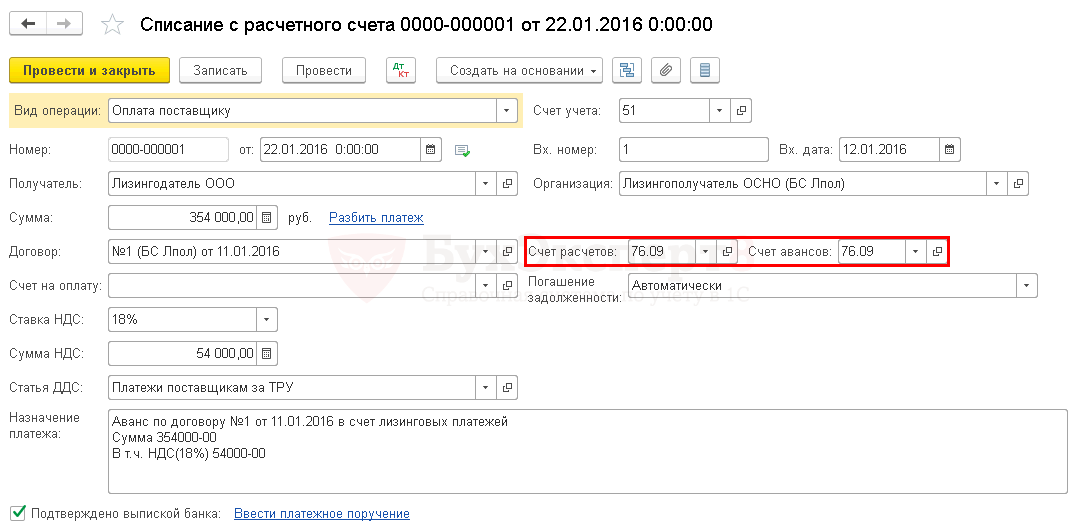

Лизинговые платежи отражены в составе издержек обращенияОтражение в бухгалтерском учете приобретения основных средств по договору лизинга для использования их в деятельности, облагаемой НДС. Лизинговое имущество учитывается на балансе лизингодателя. Лизингополучатель ведет расчеты по договору авансом.

Лизинговое имущество учитывается на балансе лизингодателя. Лизингополучатель ведет расчеты по договору авансом.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при поступлении предмета лизинга | |||

1 | 001 |

| Имущество, полученное в лизинг, принято к учету на условиях финансовой аренды. Поступившее имущество отражено в оценке, указанной в договоре лизинга |

Бухгалтерские проводки при ежемесячном перечислении лизингового платежа лизингополучателем авансом | |||

1 | 60 субсчет «Расчеты по авансам выданным» | 51 | Перечислен авансом лизинговый платеж |

2 | 68 субсчет «Расчеты по НДС» | 76 субсчет «НДС с авансов выданных» | Принят к вычету НДС по авансовому платежу, перечисленному лизингодателю |

Бухгалтерские проводки в момент отражения услуги, в счет которой выплачена сумма предоплаты | |||

1 | 20, 23, 25, 26, 44 | 76 субсчет «Задолженность по лизинговым платежам» | Отражена задолженность перед лизингодателем по лизинговым платежам без НДС |

2 | 19 | 76 субсчет «Задолженность по лизинговым платежам» | Начислен НДС с суммы лизингового платежа |

3 | 76 субсчет «Задолженность по лизинговым платежам» | 60 субсчет «Расчеты по авансам выданным» | Зачтен авансовый платеж в счет погашения задолженности по лизинговым платежам |

4 | 76 субсчет «НДС с авансов выданных» | 68 субсчет «Расчеты по НДС» | Восстановлен обратной записью НДС к уплате в бюджет, предъявленный ранее к вычету по авансовому платежу или |

| 68 субсчет «Расчеты по НДС» | 76 субсчет «НДС с авансов выданных» | Сторнирован НДС к уплате в бюджет, предъявленный ранее к вычету по авансовому платежу |

5 | 68 субсчет «Расчеты по НДС» | 19 | Принята к вычету сумма НДС, относящаяся к лизинговому платежу |

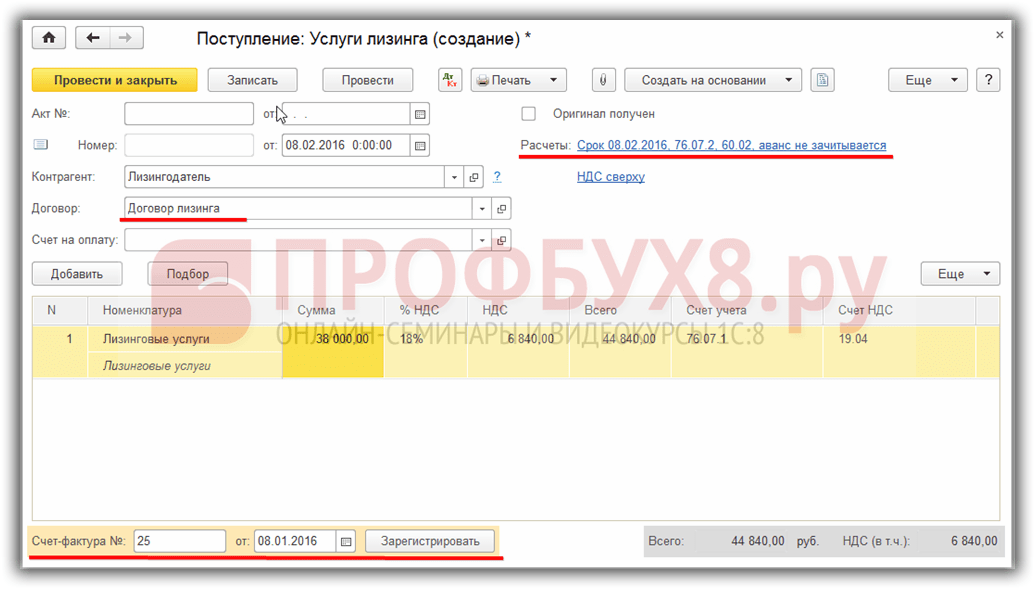

Отражение в бухгалтерском учете приобретения основных средств по договору лизинга для использования их в деятельности, облагаемой НДС. Лизинговое имущество учитывается на балансе лизингополучателя. Лизингополучателем выкуплен предмет лизинга до истечения срока договора лизинга.

Лизинговое имущество учитывается на балансе лизингополучателя. Лизингополучателем выкуплен предмет лизинга до истечения срока договора лизинга.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при поступлении предмета лизинга | |||

1 | 08 субсчет «Приобретение отдельных объектов основных средств по договору лизинга» | 76 субсчет «Арендные обязательства» | Оприходовано лизингополучателем имущество, переданное лизингодателем в установленном порядке |

2 | 19 | 76 субсчет «Арендные обязательства» | Начислен НДС, подлежащий уплате лизингодателю |

3 | 01 субсчет «Арендованное имущество» | 08 субсчет «Приобретение отдельных объектов основных средств по договору лизинга» | Оборудование, полученное в лизинг, введено в эксплуатацию |

Бухгалтерские проводки при начислении амортизации | |||

1 | 20, 23, 25, 26, 29, 44 | 02 субсчет «Амортизация имущества, полученного в лизинг» | Отражена ежемесячная сумма амортизационных отчислений |

Бухгалтерские проводки при начислении суммы оставшихся лизинговых платежей, причитающихся к уплате лизингодателю. | |||

1 | 97 | 02 субсчет «Амортизация имущества, полученного в лизинг» | Отражены досрочно начисленные платежи без НДС, предусмотренные договором или |

| 91-2 | 02 субсчет «Амортизация имущества, полученного в лизинг» | Отражены досрочно начисленные платежи без НДС, предусмотренные договором в случае принятия лизингополучателем решения об использовании собственных источников |

Бухгалтерские проводки в момент погашения задолженности перед лизингодателем | |||

1 | 76 субсчет «Задолженность по лизинговым платежам» | 51 | Перечислены денежные средства в счет погашения задолженности по оставшимся лизинговым платежам |

2 | 68 субсчет «Расчеты по НДС» | 19 | Принята к вычету сумма НДС, относящаяся к оставшимся лизинговым платежам |

3 | 76 субсчет «Арендные обязательства» | 76 субсчет «Задолженность по лизинговым платежам» | Отражено уменьшение задолженности перед лизингодателем по лизинговым платежам |

Бухгалтерские проводки при выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинговых платежей | |||

1 | 01 субсчет «Основные средства в организации» | 01 субсчет «Арендованное имущество» | Имущество, полученное в лизинг, отражено в составе собственных основных средств |

2 | 02 субсчет «Амортизация имущества, полученного в лизинг» | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Сумма амортизации, начисленная по предмету лизинга, отражена в составе амортизации собственных основных средств |

Бухгалтерские проводки при списании лизингополучателем расходов будущих периодов, если имущество используется в организациях, осуществляющих промышленную и иную производственную деятельность | |||

1 | 20, 23, 25, 26, 29 | 97 | Затраты, понесенные при досрочном выкупе имущества используемого в основной деятельности производственной организации, списаны равномерно в течение ранее установленного договором срока на издержки производства |

Бухгалтерские проводки при списании лизингополучателем расходов будущих периодов, если имущество используется в организациях, осуществляющих торговую деятельность | |||

1 | 44 субсчет «Издержки обращения» | 97 | Затраты, понесенные при досрочном выкупе имущества используемого в деятельности организации торговли, списаны равномерно в течение ранее установленного договором срока на издержки обращения |

Договором лизинга предусмотрен досрочный выкуп лизингополучателем предмета лизинга

Договором лизинга предусмотрен досрочный выкуп лизингополучателем предмета лизингаОтражение в бухгалтерском учете приобретения основных средств по договору лизинга для использования их в деятельности, облагаемой НДС. Лизинговое имущество учитывается на балансе лизингодателя. Лизингополучателем выкуплен предмет лизинга до истечения срока договора лизинга.

Лизинговое имущество учитывается на балансе лизингодателя. Лизингополучателем выкуплен предмет лизинга до истечения срока договора лизинга.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении суммы оставшихся лизинговых платежей, причитающихся к уплате лизингодателю. Договором лизинга предусмотрен досрочный выкуп лизингополучателем предмета лизинга | |||

1 | 97 | 76 субсчет «Задолженность по лизинговым платежам» | Отражены досрочно начисленные платежи без НДС, предусмотренные договором или |

| 91-2 | 76 субсчет «Задолженность по лизинговым платежам» | Отражены досрочно начисленные платежи без НДС, предусмотренные договором, в случае принятия лизингополучателем решения об использовании собственных источников |

2 | 19 | 76 субсчет «Задолженность по лизинговым платежам» | Начислен НДС с суммы оставшихся лизинговых платежей |

3 | 68 субсчет «Расчеты по НДС» | 19 | Принят к вычету НДС в полной сумме, относящейся к оставшимся лизинговым платежам |

Бухгалтерские проводки в момент погашения задолженности перед лизингодателем | |||

1 | 76 субсчет «Задолженность по лизинговым платежам» | 51 | Перечислены денежные средства в счет погашения задолженности по оставшимся лизинговым платежам |

Бухгалтерские проводки при списании лизингополучателем расходов будущих периодов, если имущество используется в организациях, осуществляющих промышленную и иную производственную деятельность | |||

1 | 20, 23, 25, 26, 29 | 97 | Затраты, понесенные при досрочном выкупе имущества используемого в основной деятельности производственной организации, списаны равномерно в течение ранее установленного договором срока на издержки производства |

Бухгалтерские проводки при списании лизингополучателем расходов будущих периодов, если имущество используется в организациях, осуществляющих торговую деятельность | |||

1 | 44 субсчет «Издержки обращения» | 97 | Затраты, понесенные при досрочном выкупе имущества используемого в деятельности организации торговли, списаны равномерно в течение ранее установленного договором срока на издержки обращения |

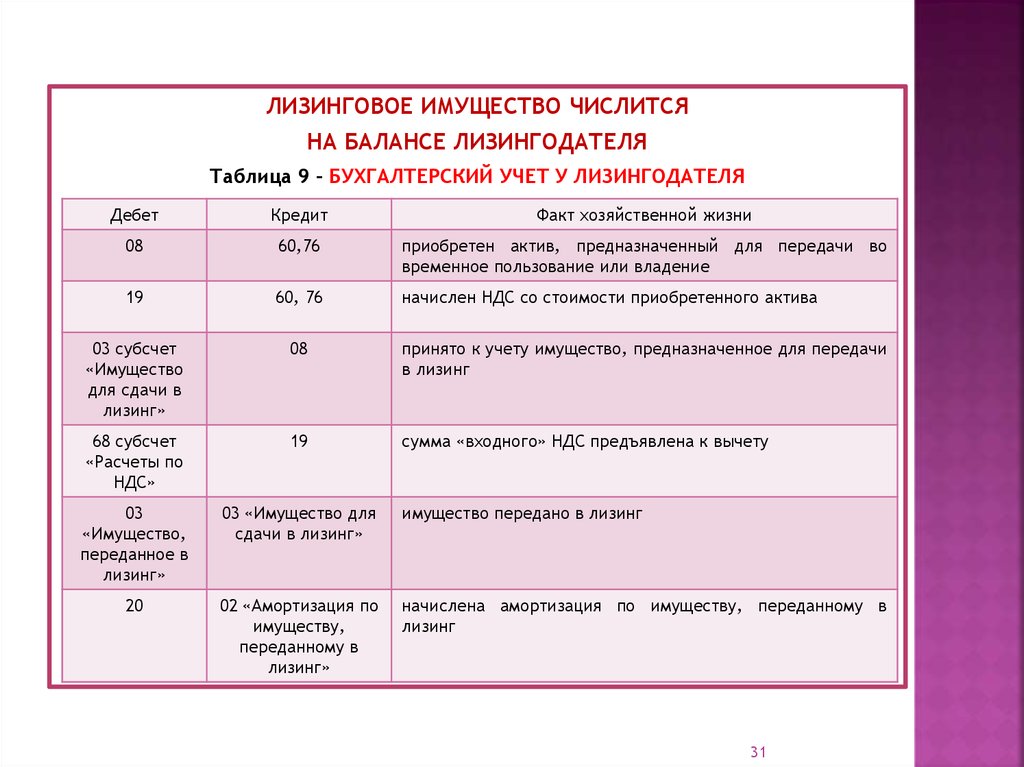

Счет 03 «Доходные вложения в материальные ценности» Проводки Примеры

План Счетов Амортизация ОС Проводки по Основным Основные Средства

Лизинг — Бухучет Вложения во Внеоборотные Активы Счет 08

Лизинг и счет 03

«Доходные вложения в материальные ценности»

Забалансовые счета

Основными нормативными документами, регулирующими лизинговую деятельность в РФ, являются ГК РФ (ст. ст. 665-670) и Федеральный закон от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)».

ст. 665-670) и Федеральный закон от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)».

По договору лизинга (финансовой аренды) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей. Арендодатель в этом случае не несет ответственности за выбор предмета аренды и продавца (ст. 665 ГК РФ).

Предметом договора финансовой аренды могут быть любые непотребляемые вещи, используемые в целях ведения предпринимательской деятельности, кроме земельных участков и других природных объектов (ст. 666 ГК РФ).

На основании п. 1 ст. 607 ГК РФ под непотребляемой вещью понимают вещи, которые не теряют своих натуральных свойств в процессе их использования, например предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое.

Договор лизинга должен быть заключен в письменной форме независимо от срока, на который он заключается (п. 1 ст. 15 Закона N 164-ФЗ).

.

.

Счет 03 «Доходные вложения в материальные ценности»

Счет 03 «Доходные вложения в материальные ценности»

Материальные ценности, приобретенные организацией для предоставления за плату во временное пользование, принимаются к бухгалтерскому учету на счете 03 «Доходные вложения в материальные ценности» по первоначальной стоимости исходя из фактически произведенных затрат на приобретение их, включая расходы по доставке, монтажу и установке.

Материальные ценности, приобретенные организацией для предоставления за плату во временное пользование с целью получения дохода, принимаются к бухгалтерскому учету по дебету счета 03 «Доходные вложения в материальные ценности» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Амортизация материальных ценностей, предоставляемых во временное пользование (временное владение и пользование) с целью получения дохода, учитывается на счете 02 «Амортизация основных средств» обособленно.

Для учета выбытия (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) материальных ценностей, учитываемых на счете 03 «Доходные вложения в материальные ценности», к нему может открываться субсчет «Выбытие материальных ценностей».

В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 03 «Доходные вложения в материальные ценности» на счет 91 «Прочие доходы и расходы».

.

.

Проводки

Содержание Хозяйственной Операции | Дебет | Кредит |

Принято к учету оборудование по первоначальной стоимости, приобретенное для сдачи в лизинг | 03 | 08.4 |

Лизингодателем принято к учету оборудование по остаточной стоимости, возвращенное лизингополучателем | 03 | 76 |

Принято к учету имущество в качестве вклада в уставный капитал, для последующей сдачи его в лизинг | 03 | 80 |

Списана сумма амортизации по объектам основных средств, сданных в лизинг, а затем проданных | 02. | 03 |

Отражена в балансе лизингодателя передача оборудования в лизинг | 76 | 03 |

Отражено списание материальных ценностей, предназначенных для передачи в лизинг, выбывших с износом или в связи с продажей | 91 | 03 |

Списаны утраченные материальные ценности, приобретенные для сдачи в пользование за плату | 94 | 03 |

Отражено списание материальных ценностей, испорченных в связи с чрезвычайными обстоятельствами | 99 | 03 |

2

2

Получение Основного средства в Лизинг

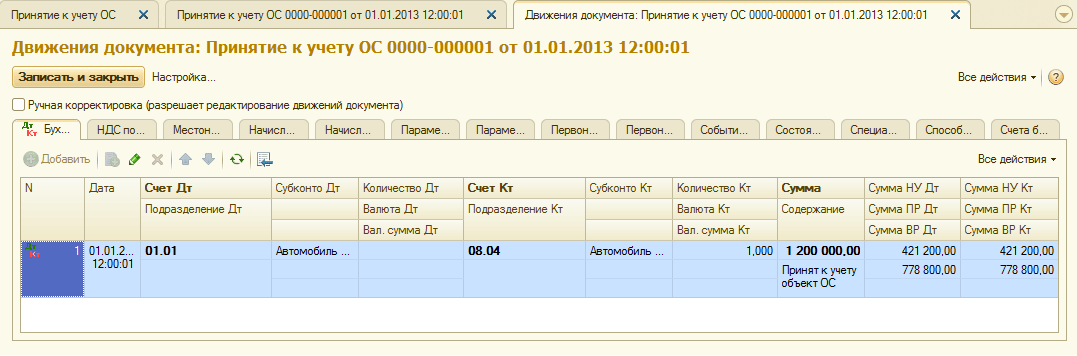

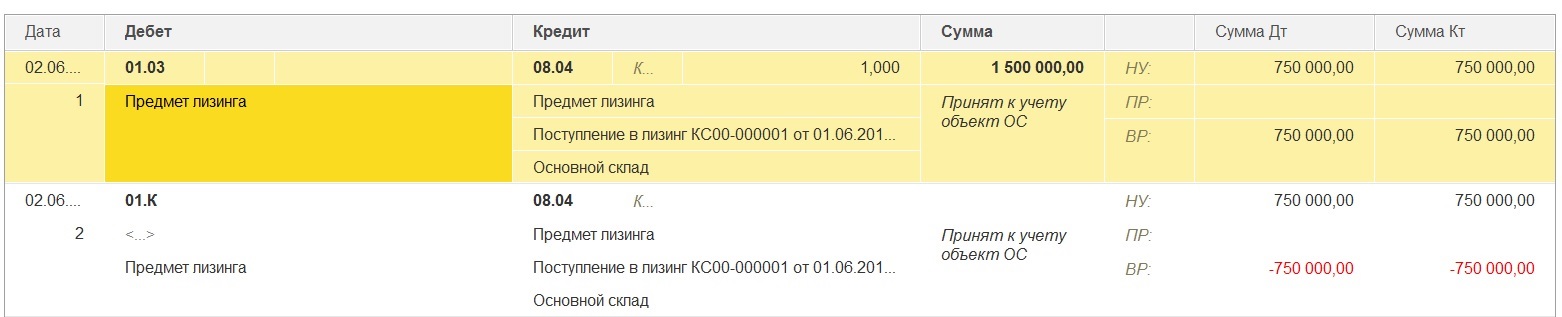

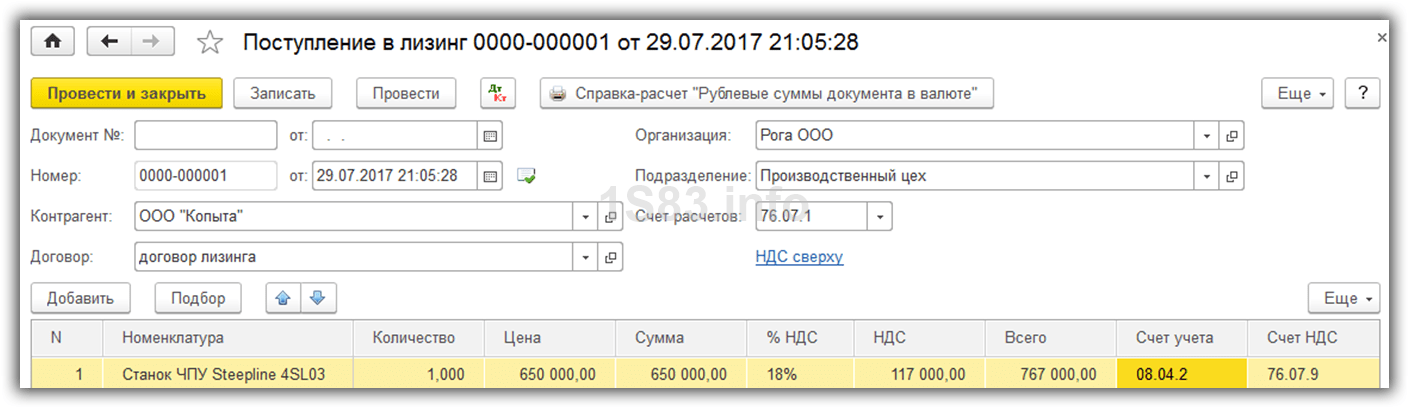

При получении предмета лизинга в бухгалтерском учете лизингополучателя делаются следующие записи:

Дебет 08 Кредит 76, субсчет «Арендные обязательства»

— отражено получение лизингового имущества;

Дебет 19 Кредит 76, субсчет «Арендные обязательства»

— выделен НДС по лизинговому имуществу;

Дебет 01, субсчет «Арендованные основные средства» Кредит 08

— принят к учету предмет лизинга в составе стоимости основных средств.

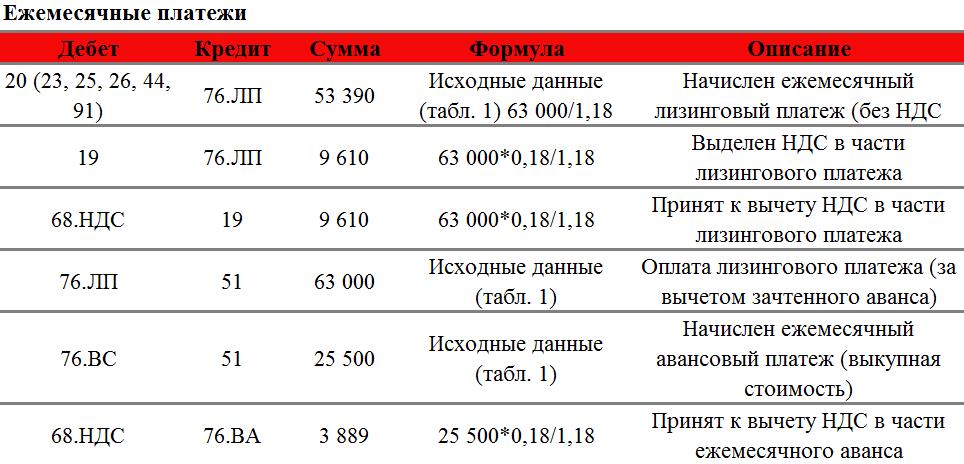

Затем ежемесячно в течение срока действия договора лизинга производятся записи:

Дебет 76, субсчет «Арендные обязательства» Кредит 76, субсчет «Задолженность по лизинговым платежам»

— начислен лизинговый платеж в соответствии с графиком лизинговых платежей;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

— принят к вычету НДС по части лизингового платежа;

Дебет 20 (44, 26) Кредит 02, субсчет «Арендованные основные средства»

— начислена ежемесячно сумма амортизации по принятому в лизинг имуществу;

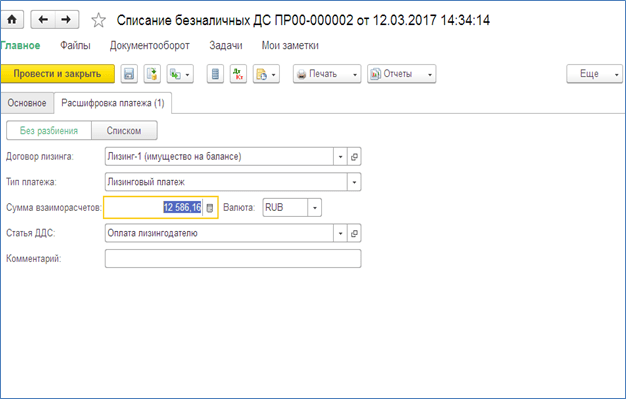

Дебет 76, субсчет «Задолженность по лизинговым платежам» Кредит 51

— перечислена сумма лизингового платежа лизингодателю в соответствии с графиком перечисления лизинговых платежей.

Скачать примерный График платежей по лизингу.xls

Лизинг — Бухучет Забалансовые счета

План Счетов Амортизация Основных Средств

Проводки по Основным Основные Средства — Новое

Найдите лучших юристов по контрактам: сравните цены и сэкономьте

Откройте для себя участников нашего рынка.

ПОЛУЧИТЬ БЕСПЛАТНЫЕ ПРЕДЛОЖЕНИЯ

Предоплата не требуется, оплата только в случае найма.

Дом Юристы по контрактам

Познакомьтесь с некоторыми из наших юристов

Просмотреть Daliah

5,0 (1)

Член с:

1 сентября 2021 г.

Далия С.

Главный прокурор

Бесплатная консультация

Далия Сапер управляет передовой юридической практикой в Интернете и социальных сетях, которая регулярно побуждает местные и национальные средства массовой информации запрашивать ее комментарии по возникающим вопросам интернет-права, включая киберзапугивание, секстинг, кошачью рыбалку, порноместь, анонимную клевету в Интернете, доменное имя и имя пользователя. сквоттинг, конфиденциальность и последние деловые решения, принятые платформами социальных сетей, такими как Facebook, Twitter и YouTube.

Показать больше…

Бизнес Трудоустройство

Просмотреть дополнительные области практики…

Деловой контракт Прекратить и воздерживаться Соглашение с подрядчиком Соглашение о неразглашении Соглашение с субподрядчиком Положения и условия

Подробнее…

Посмотреть Ален

5,0 (10)

Член с:

26 августа 2021 г.

Ален А.

Адвокат

Бесплатная консультация

Ален — адвокат и лицензированный брокер по недвижимости с более чем 15-летним опытом представления интересов клиентов в сфере недвижимости и бизнеса. Ален имеет большой опыт работы в сфере бизнеса и недвижимости. Работа включает в себя подготовку и переговоры по аренде / контракту, сделки с недвижимостью, консультирование по покупке / продаже бизнеса и другие вопросы, с которыми обычно сталкиваются малые предприятия и частные лица.

Ален имеет большой опыт работы в сфере бизнеса и недвижимости. Работа включает в себя подготовку и переговоры по аренде / контракту, сделки с недвижимостью, консультирование по покупке / продаже бизнеса и другие вопросы, с которыми обычно сталкиваются малые предприятия и частные лица.

Показать больше…

Недвижимость Бизнес

Просмотреть дополнительные области практики…

Дополнение к аренде Соглашение о деловом партнерстве Прекратить и воздерживаться Договор коммерческой аренды Общая аренда Соглашение об управлении имуществом Договор аренды торговой точки Договор субаренды

Подробнее. ..

..

Посмотреть Garrett

5,0 (5)

Член с:

30 августа 2021 г.

Гаррет М.

Ассоциированный сотрудник

Бесплатная консультация

Привет! Я молодой юрист с четырехлетним опытом работы в сфере сделок с недвижимостью, формирования фондов и общей корпоративной транзакционной работы. Я закончил в 2016 году Техасский университет в Остине, и мне запрещено находиться в Техасе.

Показать больше…

Бизнес Работа Корпоративный

Просмотреть дополнительные области практики…

Договор купли-продажи Соглашение об отыгрыше Форма 1120-С Соглашение об управлении инвестициями ООО ООО Операционное соглашение Договор подписки ООО Операционное соглашение ООО с несколькими участниками Аренда офисных помещений Контракт опционов Договор купли-продажи Соглашение о выкупе Договор аренды торговой точки S Корпорация Акционерное соглашение

Подробнее. ..

..

Посмотреть Билли Джо

5,0 (2)

Член с:

25 октября 2021 г.

Билли Джо М.

Адвокат-партнер

Бесплатная консультация

В 2006 году я окончил Иллинойсский университет в Урбане-Шампейне по специальности «Политология, финансы и экономика». Я остался в Шампейне учиться на юридическом факультете и окончил его в 2009 году. Затем я работал в крупной юридической фирме в центре Чикаго. Это было скучно, поэтому я ушел в начале 2011 года. Я думал, что не смогу быть счастлив, занимаясь юриспруденцией, — я ошибался. После того, как я оставил традиционную жизнь в юридической фирме, я начал представлять своих клиентов. Теперь я понимаю, что мне нравится помогать обычным людям, владельцам малого бизнеса и некоммерческим организациям решать различные юридические вопросы. Я надеюсь услышать от вас.

Показать больше…

Бизнес Трудоустройство

Просмотреть дополнительные области практики…

Соглашение о рекламе Договор аренды помещения для проведения мероприятий Финансовая аренда Финансовый аффидевит Соглашение об уступке изобретения Отказ от ответственности Соглашение о техническом обслуживании Уведомление о собрании Соглашение о профессиональных услугах SaaS-соглашение Соглашение об уровне обслуживания Соглашение о маркетинге в социальных сетях Соглашение о подписке Соглашение о размещении веб-сайтов Рабочий заказ

Подробнее. ..

..

Посмотреть Phocus

5,0 (1)

Член с:

16 сентября 2021 г.

Phocus L.

Адвокат

Бесплатная консультация

Добрый день, меня зовут Мишель! Я работаю со стартапами, предпринимателями и малым/средним бизнесом по всей стране в самых разных отраслях. Я помогаю им со всеми их текущими, ежедневными юридическими потребностями. Это включает в себя создание юридических лиц, слияния и поглощения, составление и рассмотрение контрактов, трудоустройство, продажу и приобретение активов, а также продажу бизнеса или выход акционеров. Я наполовину австралиец, наполовину итальянец, и последние 20 с лишним лет своей жизни я прожил в Америке. Я жил в разных уголках США, закончил среднюю школу на юге, с отличием окончил Вашингтонский университет в Сент-Луисе, а затем с отличием окончил Юридический центр Джорджтаунского университета. После окончания юридического факультета я работал в лос-анджелесском офисе Latham & Watkins, LLP. После четырех напряженных и полезных лет я уволился, чтобы стать главным юрисконсультом и вице-президентом невероятного стартапа Urban Mining Company (UMC), изменившего отрасль и производящего редкоземельные постоянные магниты. Сейчас я работаю в Phocus Law, где помогаю управлять нашей практикой, ориентированной на предпринимателей, стартапы и МСП. Мне нравится то, что я делаю, и я был бы рад быть полезным! Я сосредоточен на предоставлении беззаботных, приятных и высококачественных юридических услуг всем моим клиентам. Быть хорошим юристом недостаточно: клиентский опыт также должен быть отличным. Но работа — это еще не все, и я люблю свое свободное время. Я заядлый путешественник с тех пор, как родители посадили меня на самолет в Италию в 9 лет.- месяцев. Я также помешан на музыке и все еще ищу идеального клиента, который заинтересует меня, чтобы объяснить, почему Dark Side Of The Moon — величайший альбом всех времен.

После окончания юридического факультета я работал в лос-анджелесском офисе Latham & Watkins, LLP. После четырех напряженных и полезных лет я уволился, чтобы стать главным юрисконсультом и вице-президентом невероятного стартапа Urban Mining Company (UMC), изменившего отрасль и производящего редкоземельные постоянные магниты. Сейчас я работаю в Phocus Law, где помогаю управлять нашей практикой, ориентированной на предпринимателей, стартапы и МСП. Мне нравится то, что я делаю, и я был бы рад быть полезным! Я сосредоточен на предоставлении беззаботных, приятных и высококачественных юридических услуг всем моим клиентам. Быть хорошим юристом недостаточно: клиентский опыт также должен быть отличным. Но работа — это еще не все, и я люблю свое свободное время. Я заядлый путешественник с тех пор, как родители посадили меня на самолет в Италию в 9 лет.- месяцев. Я также помешан на музыке и все еще ищу идеального клиента, который заинтересует меня, чтобы объяснить, почему Dark Side Of The Moon — величайший альбом всех времен. Выросший в отдаленном и великолепном уголке Австралии, я чувствую сильную связь с природой и люблю быть в стихии.

Выросший в отдаленном и великолепном уголке Австралии, я чувствую сильную связь с природой и люблю быть в стихии.

Показать больше…

Бизнес

Просмотреть дополнительные области практики…

Дополнение к аренде Устав Соглашение с разработчиком Эксклюзивное дистрибьюторское соглашение Примечание к оплате Уведомление о собрании Меморандум о предложении Соглашение о покупке электроэнергии Меморандум о частном размещении Издательский контракт Контракт на ремонт Договор на оказание жилищных услуг Соглашение об ограничении использования акций БЕЗОПАСНОЕ Примечание Соглашение с оптовиком

Подробнее. ..

..

Подробнее Alex

Дата регистрации:

26 августа 2021 г.

Alex M.

Адвокат

Бесплатная консультация

Г-н Мехдипур учился в Калифорнийском университете в Сан-Диего, где получил степень в области политологии. После окончания UCSD г-н Мехдипур поступил в юридический факультет Юго-Западного университета, где получил степень доктора права. Пройдя адвокатскую практику, г-н Мехдипур приобрел бесценный опыт как в юридической фирме, так и в бизнесе. Г-н Мехдипур использует свой предыдущий опыт в бизнесе и юриспруденции, чтобы добиваться наиболее выгодных результатов для своих клиентов.

Показать больше…

Расторжение договора аренды Соглашение о совместной собственности Дело доверия Эксклюзивное агентское соглашение Грант Дело Аренда земли Договор аренды земли Договор купли-продажи земли Договор аренды с правом собственности Ипотечная записка Уведомление об освобождении Аренда офисных помещений Процентная аренда Выйти Договор аренды торговой недвижимости

Подробнее. ..

..

Посмотреть Nicholas

Дата регистрации:

28 августа 2021 г.

Nicholas A.

Основатель Victrix Legal LLC

Бесплатная консультация

Я помогаю владельцам малого бизнеса строить и защищать свои мечты. Я всегда думал, что буду просто судебным приставом. Затем я присоединился к клинике интеллектуальной собственности в юридической школе. Мы помогали некоммерческим организациям и малым предприятиям достигать их целей. Я влюбился в эту работу и решил открыть свою собственную фирму, чтобы продолжать помогать им. Когда я решил создать Victrix Legal, я решил, что это будет современная юридическая фирма, предназначенная для обслуживания профессионалов. Она будет отличаться от любой другой юридической фирмы. По моему опыту, мои юридические фирмы предназначены для продвижения неэффективной и реакционной адвокатуры. Потому что в большинстве фирм вы зарабатываете больше денег, когда тратите больше времени на проект. И вы потеряете деньги, если на вашего клиента не подадут в суд. На мой взгляд, это встроенный конфликт интересов. Моя фирма другая. Я использую фиксированную плату для большинства основных проектов, чтобы обеспечить предсказуемость затрат и стимулировать эффективность. Я предлагаю долгосрочные консультационные планы и юридические аудиты, чтобы предотвратить возникновение проблем. Я хочу, чтобы мои клиенты видели во мне своего делового партнера, а не просто человека, которому они звонят, когда у них возникают проблемы. Если вас что-то из этого интересует, пожалуйста, свяжитесь со мной. Предлагаю бесплатные консультации. Давайте выделим немного времени и поговорим о ваших юридических потребностях.

И вы потеряете деньги, если на вашего клиента не подадут в суд. На мой взгляд, это встроенный конфликт интересов. Моя фирма другая. Я использую фиксированную плату для большинства основных проектов, чтобы обеспечить предсказуемость затрат и стимулировать эффективность. Я предлагаю долгосрочные консультационные планы и юридические аудиты, чтобы предотвратить возникновение проблем. Я хочу, чтобы мои клиенты видели во мне своего делового партнера, а не просто человека, которому они звонят, когда у них возникают проблемы. Если вас что-то из этого интересует, пожалуйста, свяжитесь со мной. Предлагаю бесплатные консультации. Давайте выделим немного времени и поговорим о ваших юридических потребностях.

Подробнее…

Устав Лицензионное соглашение конечного пользователя Грант Дело Контракт на благоустройство дома Соглашение о листинге ООО Операционное соглашение Соглашение о фантомных акциях Соглашение об оказании производственных услуг Соглашение о сотрудничестве по проекту Выйти Соглашение об инвестировании в недвижимость Договор аренды Договор на оказание жилищных услуг Соглашение о передаче товарного знака Отказ

Подробнее. ..

..

Просмотреть Gerald

Дата регистрации:

28 августа 2021 г.

Gerald W.

Адвокат

Бесплатная консультация

Мои клиенты знают меня больше, чем просто адвоката. Во-первых, мой опыт намного шире. До поступления на юридический факультет Университета Вальпараисо я получил степень магистра делового администрирования и руководил небольшим бизнесом в качестве сертифицированного бухгалтера. Благодаря этому опыту я обладаю уникальной проницательностью, которая, в свою очередь, позволяет мне сегодня лучше помогать своим клиентам в широком спектре деловых и налоговых вопросов. В общей сложности у меня более 20 лет опыта в области финансового управления, налогового права и бизнес-консалтинга, и я с гордостью могу сказать, что использую полученные знания, чтобы помочь сообществу Раунд-Рока в различных способы. В своей текущей практике я консультирую малый и средний бизнес, некоммерческие организации и обычных людей. Несмотря на то, что моей основной сферой деятельности являются планирование имущества, закон о старом возрасте, бизнес-консалтинг и налоговое планирование, я горжусь тем, что помогаю своим клиентам всесторонне. Всякий раз, когда я беру нового клиента, я стараюсь узнать его на личном уровне. Это, конечно, начинается с прослушивания. Важно, чтобы я полностью понимал их видение, чтобы помочь им успешно воплотить его в конкретный план действий, соответствующий их целям и ожиданиям. Я ценю индивидуальные качества каждого клиента и не понаслышке знаю, что продуманное, творческое и индивидуальное планирование может максимизировать как финансовую безопасность, так и личное счастье. За время работы сертифицированным бухгалтером я приобрел бесценный набор навыков. В конце концов, несмотря на то, что мое юридическое образование дало мне глубокое понимание налогового законодательства, я не был бы налоговым юристом, которым я являюсь сегодня, без опыта работы в области бухгалтерского учета. Благодаря своему богатому опыту я компетентен в разгадывании даже самых сложных налоговых тайн и споров.

Несмотря на то, что моей основной сферой деятельности являются планирование имущества, закон о старом возрасте, бизнес-консалтинг и налоговое планирование, я горжусь тем, что помогаю своим клиентам всесторонне. Всякий раз, когда я беру нового клиента, я стараюсь узнать его на личном уровне. Это, конечно, начинается с прослушивания. Важно, чтобы я полностью понимал их видение, чтобы помочь им успешно воплотить его в конкретный план действий, соответствующий их целям и ожиданиям. Я ценю индивидуальные качества каждого клиента и не понаслышке знаю, что продуманное, творческое и индивидуальное планирование может максимизировать как финансовую безопасность, так и личное счастье. За время работы сертифицированным бухгалтером я приобрел бесценный набор навыков. В конце концов, несмотря на то, что мое юридическое образование дало мне глубокое понимание налогового законодательства, я не был бы налоговым юристом, которым я являюсь сегодня, без опыта работы в области бухгалтерского учета. Благодаря своему богатому опыту я компетентен в разгадывании даже самых сложных налоговых тайн и споров. Мое обучение CPA приносит пользу и моей практике планирования недвижимости. В процессе составления комплексных завещаний и трастов я тщательно учитываю каждый актив и планирую любое налоговое бремя, которое может возникнуть, часто способствуя гораздо более гладкому наследованию для наследников моих клиентов. Прежде чем получить сертификат CPA, я позаботился о том, чтобы заложить прочную основу в бизнесе как в классе, так и за его пределами, и проницательность, которой я достиг, сослужила мне хорошую службу. Я не только лучше умею вести собственную практику, чем в противном случае; Я также могу помочь другим владельцам малого бизнеса осуществить их мечты.

Мое обучение CPA приносит пользу и моей практике планирования недвижимости. В процессе составления комплексных завещаний и трастов я тщательно учитываю каждый актив и планирую любое налоговое бремя, которое может возникнуть, часто способствуя гораздо более гладкому наследованию для наследников моих клиентов. Прежде чем получить сертификат CPA, я позаботился о том, чтобы заложить прочную основу в бизнесе как в классе, так и за его пределами, и проницательность, которой я достиг, сослужила мне хорошую службу. Я не только лучше умею вести собственную практику, чем в противном случае; Я также могу помочь другим владельцам малого бизнеса осуществить их мечты.

Подробнее…

Консультативное соглашение Соглашение о деловом партнерстве Сертификат организации Изменить заказ Конфиденциальное соглашение об урегулировании Эксклюзивное дистрибьюторское соглашение Инвестиционный контракт Лицензионное соглашение Примечание к оплате Соглашение о новации Соглашение о сотрудничестве по проекту Заказ на покупку Договор купли-продажи доли Соглашение с субподрядчиком Соглашение о дизайне веб-сайта

Просмотреть больше. ..

..

Просмотреть James David

Дата регистрации:

3 сентября 2021 г.

James David W.

Партнер

Бесплатная консультация

Я окончил Гарвардскую юридическую школу и работал сначала на федерального судью, а затем в ведущей фирме округа Колумбия, прежде чем основать фирму с однокурсником по юридической школе. Моя практика сосредоточена на создании компаний, инвестициях на ранних стадиях, слияниях и поглощениях.

Показать больше…

Бизнес-план Сертификат организации Соглашение соучредителя Конвертируемая нота Соглашение об отыгрыше Соответствие GDPR Операционное соглашение Контракт опционов Меморандум о частном размещении Соглашение о подписке на частное размещение БЕЗОПАСНОЕ Примечание Договор купли-продажи доли Операционное соглашение ООО с одним участником Условия использования Пользовательское соглашение

Подробнее. ..

..

Посмотреть Анна

Дата регистрации:

11 ноября 2021 г.

Анна К.

Менеджер

Бесплатная консультация

Анна – опытный юрист с более чем двадцатилетним стажем. Не имея географических границ, ограничивающих ее практику, Анна занимается корпоративными сделками, здравоохранением и сделками с недвижимостью. Анна обладает обширным опытом работы в крупной фирме, полученной в качестве юриста в Майамиском офисе крупнейшей в мире юридической фирмы Baker and McKenzie, а также в Майамиском офисе международной юридической фирмы Kilpatrick Townsend. В сферу ее компетенции входят слияния и поглощения, первичное публичное размещение акций, частные размещения, сделки в сфере здравоохранения, корпоративные финансы, сделки с коммерческой недвижимостью, а также деятельность в качестве главного корпоративного юрисконсульта. Анна сертифицирована для юридической практики во Флориде и была принята в Коллегию адвокатов Флориды в 19 лет. 98. Анна также является дипломированным бухгалтером. В мае 1995 года она сдала экзамен CPA на первом заседании. Свободно владеет русским языком (родной).

98. Анна также является дипломированным бухгалтером. В мае 1995 года она сдала экзамен CPA на первом заседании. Свободно владеет русским языком (родной).

Показать больше…

Переуступка доли участия Сертификат организации Свидетельства о регистрации Корпоративная резолюция Форма 1120-С Учредительный договор Инвестиционный контракт Соглашение о совместной покупке Письмо о намерениях залог Договор о кредите Меморандум о предложении Операционное соглашение Контракт опционов Операционное соглашение LLC с одним участником

Просмотреть больше. ..

..

Просмотреть Serge

Дата регистрации:

22 сентября 2021 г.

Serge Y.

Главный юрисконсульт

Бесплатная консультация

Startup Lawyer, который обслуживает предпринимательский дух. Ориентация на построение долгосрочных отношений и работу с новыми стартапами на протяжении всего их жизненного цикла. От концепции до IPO я помогу вам на этом пути. Многолетний опыт работы на высоком уровне в составлении, ведении переговоров и проверке всех типов транзакционных контрактов, например, операционных соглашений, уставов, уставов, NDA, условий обслуживания, генеральных соглашений об обслуживании и т. д. Вы называете это; это пересекло мой стол. Иметь большой опыт работы с USPTO для регистрации товарных знаков, авторских прав и патентов. Если вы занимаетесь стартапами и вам нужна помощь, я к вашим услугам.

Показать больше…

Соглашение с автором Соглашение о деловом партнерстве Деловой контракт Бизнес-план Соглашение о согласии Корпоративный устав Лицензионное соглашение конечного пользователя Соглашение о покупке оборудования Отказ от ответственности Примечание Соглашение о покупке Соглашение о покупке электроэнергии Издательский контракт Заказ на покупку Мировое соглашение Договор субаренды

Подробнее. ..

..

Классификация аренды | Корнельский университет, Отдел по финансовым вопросам

Корнелл принял 1 июля 2019 г. Совет по стандартам финансового учета (FASB) новое руководство по бухгалтерскому учету по аренде (раздел 842 Кодификации стандартов бухгалтерского учета FASB (PDF) или «ASC 842»), которое было выпущено в Февраль 2016 г.

FASB ASC 842 требует, чтобы Корнелл определял, содержит ли договор договор аренды, прежде чем принимать решение о соответствующем порядке учета. Если договор содержит договор аренды, он должен классифицироваться либо как операционная, либо как финансовая аренда, и для операций, связанных с арендой, должен использоваться соответствующий код объекта.

Перейти к разделам: Процедуры | Есть ли в договоре договор аренды? | Является ли аренда операционной или финансовой арендой? | Аренда Бухгалтерия

Контакты

- Бухгалтерия

- Джефф Стулгис, менеджер по бухгалтерскому учету, 254-8975

- Уилсон Тарберт, директор по бухгалтерскому учету, 255-2084

- Энн Хилл, бухгалтерия завода, 255-9463

- Основные средства

Формы

- Форма определения аренды (PDF, 59 КБ)

Процедуры

Определите, содержит ли ваш контракт договор аренды. Перейти к Содержит ли договор аренду? мастер принятия решений , чтобы начать работу.

Перейти к Содержит ли договор аренду? мастер принятия решений , чтобы начать работу.

Если договор не содержит договор аренды:

- Заполните Форму определения аренды (PDF, 59 КБ) и отправьте ее в бухгалтерию вместе с копией результата вашего решения. Используйте код расходов, не связанных с арендой, например 6255.

Если договор содержит договор аренды:

- Определите, является ли это операционной или финансовой арендой. Перейти к Это операционная или финансовая аренда? мастер принятия решений , чтобы начать работу.

- Определите, какой код объекта использовать для расхода. См. описание кода объекта ниже.

- Заполните Форму определения аренды (PDF, 59 КБ) и отправьте ее в бухгалтерию вместе с копией обоих результатов вашего мастера принятия решений.

- Записывайте периодические платежи поставщику, используя правильный код объекта. См. «Учет аренды» ниже.

- Убедитесь, что счет, с которого списываются арендные платежи, сопоставляется с тем же счетом PLCAPT, на котором было записано обязательство по аренде. См. «Учет аренды» ниже.

- Уведомлять бухгалтерию об изменении договора аренды, а также о продлении или прекращении аренды.

Бухгалтерия отвечает за проверку каждой заполненной Формы определения аренды, чтобы обеспечить ее соответствие указаниям FASB. Для любой новой финансовой или операционной аренды бухгалтерия рассчитает первоначальные активы и обязательства, а также создаст соответствующие таблицы амортизации. В случае новой финансовой аренды бухгалтерия уведомит Capital Assets о создании новой инвентарной записи для актива в системе управления капиталом (CAM).

Сложные контракты следует рассматривать в соответствии с полным стандартом бухгалтерского учета, как описано ниже. Если вам нужна помощь в оценке условий аренды или перечисленных ниже критериев, обратитесь в бухгалтерию.

Аренда недвижимости: Персонал подразделения, включая деканов и директоров, не должен подписывать договоры аренды недвижимости. По всем вопросам аренды недвижимости обращайтесь в Департамент недвижимости, который будет координировать свои действия с юрисконсультом университета и отделом управления рисками и страхования, получать необходимые подписи и возвращать документы в подразделение.

По всем вопросам аренды недвижимости обращайтесь в Департамент недвижимости, который будет координировать свои действия с юрисконсультом университета и отделом управления рисками и страхования, получать необходимые подписи и возвращать документы в подразделение.

Top

Следующая информация обобщает рекомендации FASB и предполагает стандартные условия аренды, когда Cornell (арендатор) арендует актив у третьей стороны (арендодателя).

Содержит ли договор аренду?

Чтобы определить, передает ли договор право контролировать использование идентифицированного актива в течение определенного периода времени, вы должны оценить оба следующих фактора:

- Какая сторона имеет право на получение практически всех экономических выгод от использования идентифицированного актива.

- Какая сторона имеет право управлять использованием идентифицированного актива.

На следующем изображении блок-схемы показан процесс определения, который является основой для Содержит ли договор договор аренды? мастер принятия решений.

Верх

Является ли аренда операционной или финансовой?

Следующая информация поясняет процесс определения операционной и финансовой аренды и является основанием для того, является ли это операционной или финансовой арендой? мастер принятия решений.

Если любой из этих пяти критериев соблюдается на момент начала аренды, то она должна считаться финансовой арендой:

- Передача права собственности.

По договору аренды право собственности на имущество передается Корнеллу к концу срока аренды. Этот критерий соблюдается в тех случаях, когда договор аренды предусматривает передачу права собственности по истечении или вскоре после окончания срока аренды в обмен на уплату номинального вознаграждения, например минимального размера, требуемого законодательством для передачи права собственности. - Возможность покупки в лизинг.

Аренда предоставляет Корнеллу возможность приобрести базовый актив, и есть достаточная уверенность в том, что Корнелл предпочтет это сделать. «Разумно уверен» — это высокий порог вероятности, при котором у Корнелла есть веская экономическая причина для исполнения опциона. - Срок аренды.

Срок аренды составляет 75% или более расчетного срока полезного использования арендуемого имущества. Однако, если начало срока аренды приходится на последние 25% расчетного срока полезного использования арендуемого имущества, включая более ранние годы использования, этот критерий не будет использоваться для целей классификации аренды.«Расчетный экономический срок службы» определяется как предполагаемый оставшийся период, в течение которого ожидается, что имущество будет экономически пригодным для использования одним или несколькими пользователями, с обычным ремонтом и обслуживанием, для той цели, для которой оно было предназначено при заключении договора аренды, без ограничений. по сроку аренды.

Корнелл обычно приравнивает расчетный срок полезной службы к сроку полезного использования, используемому для амортизации.

- Текущая стоимость.

Приведенная стоимость суммы минимальных арендных платежей и любой остаточной стоимости, гарантированной Корнелл, которая еще не отражена в арендных платежах, равна или превышает практически всю справедливую стоимость базового актива. Корнелл определяет «практически всю справедливую стоимость базового актива» как 90% и более. Справедливая стоимость базового актива уменьшается на сумму любого соответствующего инвестиционного налогового кредита, который сохраняется и который, как ожидается, будет реализован арендодателем.Вы можете рассчитать текущую стоимость арендных платежей, используя ставку, подразумеваемую в аренде, или приблизительную ставку дополнительного заимствования университета, которую вы можете получить, связавшись с бухгалтерией.

- Альтернативное использование.

Базовый актив имеет настолько специализированный характер, что ожидается, что он не будет иметь альтернативного использования арендодателем в конце срока аренды. При оценке следует учитывать влияние договорных ограничений и практических ограничений на способность арендодателя легко направить базовый актив для другого использования. Любые договорные ограничения должны быть существенными (т. е. подлежащими исполнению), чтобы актив не имел альтернативного использования по сравнению с арендодателем. Существуют «практические ограничения», если арендодатель понесет значительные экономические убытки, чтобы использовать базовый актив для другого использования. Примерами практических ограничений являются активы с уникальными конструктивными характеристиками или объекты, расположенные в удаленных районах.

«Разумно уверен» — это высокий порог вероятности, при котором у Корнелла есть веская экономическая причина для исполнения опциона.

«Разумно уверен» — это высокий порог вероятности, при котором у Корнелла есть веская экономическая причина для исполнения опциона.

При оценке следует учитывать влияние договорных ограничений и практических ограничений на способность арендодателя легко направить базовый актив для другого использования. Любые договорные ограничения должны быть существенными (т. е. подлежащими исполнению), чтобы актив не имел альтернативного использования по сравнению с арендодателем. Существуют «практические ограничения», если арендодатель понесет значительные экономические убытки, чтобы использовать базовый актив для другого использования. Примерами практических ограничений являются активы с уникальными конструктивными характеристиками или объекты, расположенные в удаленных районах.

При оценке следует учитывать влияние договорных ограничений и практических ограничений на способность арендодателя легко направить базовый актив для другого использования. Любые договорные ограничения должны быть существенными (т. е. подлежащими исполнению), чтобы актив не имел альтернативного использования по сравнению с арендодателем. Существуют «практические ограничения», если арендодатель понесет значительные экономические убытки, чтобы использовать базовый актив для другого использования. Примерами практических ограничений являются активы с уникальными конструктивными характеристиками или объекты, расположенные в удаленных районах.Top

Учет аренды

Для операционной аренды

Бухгалтерские проводки должны отражать актив в форме права пользования (ROU) с зачетом обязательства по аренде в сумме, равной приведенной стоимости на начало отчетного периода. срок аренды, минимальные арендные платежи, требуемые в течение срока аренды.

Для финансовой аренды

Бухгалтерские проводки должны отражать основные средства с кредитом на обязательство по аренде в сумме, равной приведенной стоимости на начало срока аренды, в размере минимальных арендных платежей, необходимых в течение срока аренды. Амортизация начисляется в соответствии с инструкциями университета. См. Политику университета 3.9., Основные средства.

Амортизация начисляется в соответствии с инструкциями университета. См. Политику университета 3.9., Основные средства.

Платежи распределяются между уменьшением обязательств и процентными расходами с использованием ставки, заложенной в договоре аренды.

Описание кода объекта

- 3730 (Оборудование в финансовую аренду): Используется при приобретении или регистрации оборудования, которое соответствует определению финансовой аренды. Создает записи капитализации для кода объекта актива. Приведет к записи основных средств в CAM.

- 3735 (Финансовая аренда недвижимости): Используется при приобретении или учете недвижимости, которая соответствует определению финансовой аренды. Создает записи капитализации для кода объекта актива. Приведет к записи основных средств в CAM.

- 3740 (компьютеры в финансовую аренду): Используется при приобретении или регистрации компьютеров, соответствующих определению финансовой аренды. Создает записи капитализации для кода объекта актива. Приведет к записи основных средств в CAM.

- 3745 (автомобили в финансовую аренду): Используется при приобретении или учете транспортных средств, соответствующих определению финансовой аренды. Создает записи капитализации для кода объекта актива. Приведет к записи основных средств в CAM.

- 6210 (Операционная аренда Компьютеры): Расходы на аренду компьютеров, аудиовизуального и периферийного оборудования, которые соответствуют определению операционной аренды и имеют подписанный срок аренды один год или более.

- 6215 (Операционная аренда копировальных аппаратов/принтеров): Расходы на аренду копировальных аппаратов и многофункциональных принтеров, которые соответствуют определению операционной аренды и имеют подписанный срок аренды на один год или более.

- 6220 (Аренда оборудования): Расходы по аренде оборудования, которое соответствует определению операционной аренды и имеет подписанный срок аренды один год или более.

- 6230 (Операционная аренда недвижимого имущества): Расходы на аренду недвижимого имущества, которое соответствует определению операционной аренды и имеет подписанный срок аренды один год или более.

- 6240 (Автомобиль в операционную аренду): Расходы по аренде транспортных средств, которые соответствуют определению операционной аренды и имеют подписанный срок аренды один год или более.

Создает записи капитализации для кода объекта актива. Приведет к записи основных средств в CAM.

Создает записи капитализации для кода объекта актива. Приведет к записи основных средств в CAM.

Бухгалтерские проводки

Операционная арендаЕсли аренда является операционной арендой, будет сделана первоначальная бухгалтерская запись для признания актива в форме права пользования (ПП) и обязательства по операционной аренде. (2270) (см. таблицу кодов объектов ниже)

DR Обязательство по операционной аренде (2270)

CR Денежные средства (1000)

CR Накопленная амортизация актива ROU (1931)

Учет будет отражать дебет для уменьшения обязательства и кредит на счет накопленной амортизации актива ROU. Подразделение должно обеспечить обработку расхода под правильным кодом объекта в соответствии с условиями договора:

Подразделение должно обеспечить обработку расхода под правильным кодом объекта в соответствии с условиями договора:

| Код графика | Код объекта | Кодовое имя объекта |

|---|---|---|

| ИТ | 6210 | Аренда — Компьютеры |

| ИТ | 6215 | Аренда — копировальные аппараты и МФУ |

| ИТ | 6220 | Аренда — оборудование |

| ИТ | 6230 | Аренда — недвижимость |

| ИТ | 6240 | Аренда — Транспортное средство |

Финансовая аренда

Если аренда является финансовой арендой , требуются специальные первоначальные и текущие учетные операции, поскольку операции финансовой аренды являются альтернативным механизмом финансирования для приобретения актива.

Первоначальная оценка: (Эта запись выполняется в рамках учета предприятия и учета основных средств)

DR основные средства (по приведенной стоимости (код объекта 18xx))

CR Обязательство по финансовой аренде (по приведенной стоимости (код объекта 226x))

Последующая оценка (для каждого арендного платежа*): Подразделение должно гарантировать, что каждый платеж проводится с соответствующим кодом объекта 37XX. Полная сумма платежа уменьшит баланс обязательств.

| Код карты | Код объекта | Кодовое имя объекта |

|---|---|---|

| ИТ | 3730 | Финансовая аренда — оборудование |

| ИТ | 3735 | Финансовая аренда — Недвижимость |

| ИТ | 3740 | Финансовая аренда — Компьютеры |

| ИТ | 3745 | Финансовая аренда — транспортные средства |

*Платеж должен быть произведен со счета, связанного с тем же счетом PLCAPT, на котором записано обязательство, чтобы система надлежащим образом сняла обязательство по аренде.