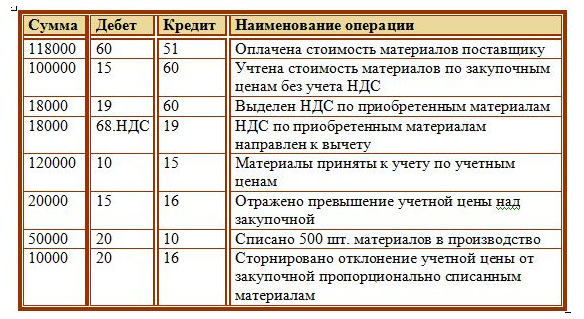

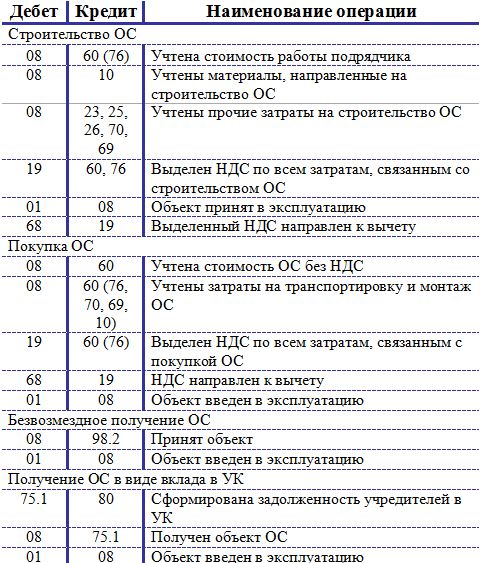

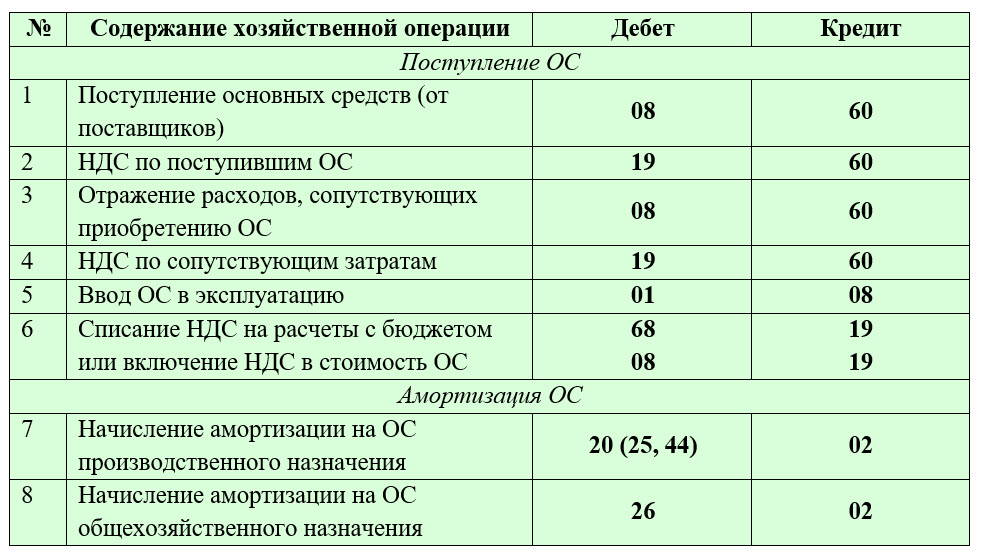

Учет субсидий на приобретение основных средств

Библиотека Онлайн школы «СтаньГлавбухом»!

Артяева Диана. Автор курса, аудитор по общему аудиту и налоговый юрист.

25.01.2020г.

Бухгалтерский и налоговый учет субсидийна приобретение основных средств

На основании ст. 69 БК РФ к бюджетным ассигнованиям относится предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам.

В п.1. ст. 78 БК РФ указано, что субсидии юридическим лицам[1] предоставляются на безвозмездной и безвозвратной основе в целях

— возмещения недополученных доходов и (или)

— финансового обеспечения (возмещения) затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг.

Налоговый учет

НДС

Перечень объектов налогообложения НДС приведен в п. 1 ст. 146 НК РФ.

В случае получения налогоплательщиками субсидий из бюджетов бюджетной системы Российской Федерации на финансовое обеспечение предстоящих затрат, связанных с оплатой приобретаемых товаров (работ, услуг, имущественных прав), суммы указанных субсидий в налоговую базу по НДС не включаются, поскольку не связаны с оплатой реализуемых этими налогоплательщиками товаров (работ, услуг).

Аналогичное мнение приведено в Письме Минфина РФ от 25.04.2018г. № 03-07-11/28036.

Применение вычета по НДС в случае оплаты основных средств (далее- ОС) за счет средств субсидии имеет особенности.

Так, в п. 2.1. ст. 170 НК РФ указано следующее:

«В случае приобретения товаров (работ, услуг), в том числе основных средств, нематериальных активов, имущественных прав полностью за счет субсидий и (или) бюджетных инвестиций, полученных налогоплательщиком из бюджетов бюджетной системы Российской Федерации, суммы налога, предъявленные налогоплательщику и (или) фактически уплаченные им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, вычету не подлежат.

В случае приобретения товаров (работ, услуг), в том числе основных средств, нематериальных активов, имущественных прав частично за счет субсидий и (или) бюджетных инвестиций, полученных налогоплательщиком из бюджетов бюджетной системы Российской Федерации, суммы налога, предъявленные налогоплательщику и (или) фактически уплаченные им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, вычету не подлежат в соответствующей доле.

Указанная доля определяется как отношение суммы субсидий и (или) бюджетных инвестиций, израсходованных на приобретение товаров (работ, услуг), в том числе основных средств, нематериальных активов, имущественных прав, к общей стоимости указанных товаров (работ, услуг), в том числе основных средств, нематериальных активов, имущественных прав с учетом предъявленных налогоплательщику и фактически уплаченных им при ввозе таких товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, сумм налога.

В случае предоставления субсидии на уплату сумм налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, уплаченная за счет таких субсидий и (или) бюджетных инвестиций сумма налога вычету не подлежит.

Суммы налога, не подлежащие вычету в соответствии с настоящим пунктом, не включаются в стоимость указанных товаров (работ, услуг), в том числе основных средств, нематериальных активов, имущественных прав, а учитываются единовременно в составе прочих расходов в соответствии со статьей 264 настоящего Кодекса.

В случае, если при предоставлении субсидий и (или) бюджетных инвестиций не определены конкретные товары (работы, услуги), в том числе основные средства, нематериальные активы, имущественные права, на приобретение которых предоставляются указанные субсидии и (или) бюджетные инвестиции, налогоплательщик обязан вести раздельный учет затрат, осуществляемых за счет субсидий и (или) бюджетных инвестиций, и затрат, осуществляемых за счет других источников.

Положения настоящего пункта применяются также при проведении капитального строительства и (или) приобретении недвижимого имущества за счет субсидий и (или) бюджетных инвестиций, полученных налогоплательщиком из бюджетов бюджетной системы Российской Федерации, с последующим увеличением уставного фонда государственных (муниципальных) унитарных предприятий или возникновением права государственной (муниципальной) собственности на эквивалентную часть в уставном (складочном) капитале юридических лиц.

Положения настоящего пункта не применяются в случае, если документами о предоставлении субсидий и (или) бюджетных инвестиций предусмотрено финансирование затрат на оплату приобретаемых товаров (работ, услуг), в том числе основных средств, нематериальных активов, имущественных прав без включения в состав таких затрат предъявленных сумм налога и (или) сумм налога, уплаченных при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией».

В пп.6 п. 23 ст. 170 НК РФ также, что суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном настоящей главой, подлежат восстановлению налогоплательщиком в случаях:

6) получения налогоплательщиком в соответствии с законодательством Российской Федерации из бюджетов бюджетной системы Российской Федерации субсидий и (или) бюджетных инвестиций на возмещение ранее понесенных затрат на приобретение товаров (работ, услуг), в том числе основных средств, нематериальных активов, имущественных прав и (или) на возмещение затрат по уплате налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

Восстановлению подлежат суммы налога в размере, ранее принятом к вычету, если иное не предусмотрено настоящим подпунктом.

В случае получения налогоплательщиком субсидий и (или) бюджетных инвестиций на возмещение части ранее понесенных затрат на приобретение товаров (работ, услуг), в том числе основных средств, нематериальных активов, имущественных прав восстановлению подлежат сумма налога, принятая к вычету по указанным товарам (работам, услугам), в том числе основным средствам, нематериальным активам, имущественным правам, и (или) сумма налога, уплаченного при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в соответствующей доле.

Указанная доля определяется как отношение суммы субсидий и (или) бюджетных инвестиций, за счет которых были возмещены затраты на приобретение товаров (работ, услуг), в том числе основных средств, нематериальных активов, имущественных прав, к общей стоимости указанных товаров (работ, услуг), в том числе основных средств, нематериальных активов, имущественных прав с учетом предъявленных налогоплательщику и фактически уплаченных им при ввозе таких товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, сумм налога.

В случае получения субсидии на возмещение затрат по уплате сумм налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, восстановлению подлежит сумма налога, ранее принятая к вычету, в размере полученной субсидии.

В случае, если при предоставлении субсидий и (или) бюджетных инвестиций на возмещение ранее понесенных затрат не определены конкретные товары (работы, услуги), в том числе основные средства, нематериальные активы, имущественные права, затраты на приобретение которых подлежат возмещению, восстановлению подлежит сумма налога по приобретенным товарам (работам, услугам), в том числе основным средствам, нематериальным активам, имущественным правам, принятая к вычету в течение календарного года, предшествовавшего году получения указанных субсидий и (или) бюджетных инвестиций, в соответствующей доле.

Доля, указанная в абзаце шестом настоящего подпункта, определяется исходя из суммы субсидий и (или) бюджетных инвестиций, полученных на возмещение затрат, в общей величине совокупных расходов (с учетом предъявленных налогоплательщику и фактически уплаченных при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, сумм налога) на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, осуществленных в течение календарного года, предшествовавшего году получения указанных субсидий и (или) бюджетных инвестиций.

Суммы налога, подлежащие восстановлению в соответствии с настоящим подпунктом, не включаются в стоимость товаров (работ, услуг), в том числе основных средств, нематериальных активов, имущественных прав, а учитываются единовременно в составе прочих расходов в соответствии со статьей 264 настоящего Кодекса.

Восстановление сумм налога производится в том налоговом периоде, в котором получены суммы субсидий и (или) бюджетных инвестиций.

Положения настоящего подпункта не применяются в случае, если документами о предоставлении субсидий и (или) бюджетных инвестиций предусмотрено возмещение затрат на приобретение товаров (работ, услуг), в том числе основных средств, нематериальных активов, имущественных прав без включения в состав таких затрат предъявленных сумм налога и (или) сумм налога, уплаченных при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией».

Из вышеизложенного следует, что при приобретении ОС за счет средств субсидии, НДС, предъявленный продавцом к вычету не принимается, а, если НДС ранее был принят к вычету, то подлежит восстановлению.

В случае, если субсидия выделана для частичного финансирования приобретения ОС, НДС может быть принят к вычету в части собственных средств налогоплательщика, израсходованных на оплату ОС.

В случае, если из документов о выделении субсидии следует, что субсидия возмещает затраты без включения в состав таких затрат предъявленных сумм налога, НДС предъявленный поставщиком ОС, может быть принят к вычету в общеустановленном порядке.

Налог на прибыль

В соответствии с п.8 ст. 250 НК РФ к внереализационным доходам относятся, в т.ч., доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ.

Дата признания доходов в виде субсидий, полученных организациями, определяется в соответствии с п. 4.1 ст. 271 НК РФ. (Письмо Минфина РФ от 15.04.2016г. № 02-01-11/21926).

В п. 4.1. ст. 271 НК РФ указано следующее:

«4.1. Средства в виде субсидий, за исключением указанных в ст. 251 НК РФ либо полученных в рамках возмездного договора, признаются в составе внереализационных доходов в следующем порядке:

субсидии, полученные на финансирование расходов, не связанных с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, учитываются по мере признания расходов, фактически осуществленных за счет этих средств;

субсидии, полученные на финансирование расходов, связанных с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, учитываются по мере признания расходов, фактически осуществленных за счет этих средств. При реализации, ликвидации или ином выбытии указанного имущества, имущественных прав полученные субсидии, не учтенные в составе доходов, признаются внереализационными доходами на последнюю дату отчетного (налогового) периода, в котором произошли реализация, ликвидация или иное выбытие указанного имущества, имущественных прав;

При реализации, ликвидации или ином выбытии указанного имущества, имущественных прав полученные субсидии, не учтенные в составе доходов, признаются внереализационными доходами на последнюю дату отчетного (налогового) периода, в котором произошли реализация, ликвидация или иное выбытие указанного имущества, имущественных прав;

субсидии, полученные на компенсацию ранее произведенных расходов, не связанных с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, или недополученных доходов, учитываются единовременно на дату их зачисления;

субсидии, полученные на компенсацию ранее произведенных расходов, связанных с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, учитываются единовременно на дату их зачисления в сумме, соответствующей сумме начисленной амортизации по ранее произведенным расходам, связанным с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав. Разница между суммой полученных субсидий и суммой, учтенной в составе доходов на дату их зачисления, отражается в составе доходов в порядке, аналогичном порядку, предусмотренному абзацем третьим настоящего пункта.

Разница между суммой полученных субсидий и суммой, учтенной в составе доходов на дату их зачисления, отражается в составе доходов в порядке, аналогичном порядку, предусмотренному абзацем третьим настоящего пункта.

В случае нарушения условий получения субсидий, предусмотренных настоящим пунктом, суммы полученных субсидий в полном объеме отражаются в составе доходов налогового периода, в котором допущено нарушение.

Из вышеизложенного следует, что порядок налогового учета субсидии, выделенной на приобретение ОС зависит от момента признания расходов.

В случае, если субсидия выделена на финансирование предстоящих расходов, связанных с приобретением ОС, то внереализационный доход признается равномерно по мере начисления амортизации.

В случае, если субсидия выделена на финансирование ранее понесенных расходов, связанных с приобретением ОС, то внереализационный доход в 2 этапа. Сначала единовременно на дату зачисления субсидии в составе внереализационного дохода признается сумма субсидии, соответствующая сумме начисленной амортизации. Второй этап – это признание остальной части субсидии в составе внереализационного дохода равномерно по мере начисления амортизации.

Второй этап – это признание остальной части субсидии в составе внереализационного дохода равномерно по мере начисления амортизации.

2. НДС, предъявленный поставщиком ОС, который не подлежит вычету, на основании п. 2.1. и пп.6 п. 3 ст. 170 НК РФ, отражается в составе прочих расходов. (на это указано в п. 2.1. и пп.6 п. 3 ст. 170 НК РФ).

Отмечаем, что такой вид расхода, как сумма не принятого к вычету НДС, прямо не поименован. Также в НДС РФ нет специальных положений о моменте признания НДС в составе прочих расходов.

По мнению консультантов, сумма НДС может быть признана в составе прочих расходов на основании пп. 49 или п. 1 п. 1 ст. 264 НК РФ.

По общему правилу при методе начисления расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (п. 1 ст. 272 НК РФ).

В пп. 1 п. 7 ст. 272 НК РФ указано, что для расходов в виде сумм налогов (авансовых платежей по налогам), сборов, страховых взносов и иных обязательных платежей датой осуществления внереализационных и прочих расходов признается дата начисления налогов (сборов, страховых взносов).

На основании вышеизложенного, по мнению консультантов, признание прочих расходов в части НДС производится

— в момент принятия имущества на учет, в случае, если имущество сразу приобретается за счет средств субсидии или отсутствуют сомнения в том, что субсидия будет получена.

— в момент восстановления НДС, ранее принято к вычету.

Бухгалтерский учет

Правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям установлен Положением по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утв. Приказом Минфина РФ от 16.10.2000г. № 92н.

В ПБУ 13/2000 указано следующее:

Для целей бухгалтерского учета бюджетные средства подразделяются на:

-средства на финансирование капитальных затрат, связанных с покупкой, строительством или приобретением иным путем внеоборотных активов (основных средств и др. ). Предоставление этих средств может сопровождаться дополнительными условиями, ограничивающими приобретение определенных видов активов, их местонахождение или сроки приобретения и владения;

). Предоставление этих средств может сопровождаться дополнительными условиями, ограничивающими приобретение определенных видов активов, их местонахождение или сроки приобретения и владения;

— средства на финансирование текущих расходов. К ним относятся бюджетные средства, отличные от предназначенных на финансирование капитальных расходов. (п.4)

Организация принимает бюджетные средства, включая ресурсы, отличные от денежных средств, к бухгалтерскому учету

— по мере фактического получения средств либо

— при наличии следующих условий:

- имеется уверенность, что условия предоставления этих средств организацией будут выполнены. Подтверждением могут быть заключенные организацией договоры, принятые и публично объявленные решения, технико-экономические обоснования, утвержденная проектно-сметная документация и т.п.;

- имеется уверенность, что указанные средства будут получены. Подтверждением могут быть утвержденная бюджетная роспись, уведомление о бюджетных ассигнованиях, лимитах бюджетных обязательств, акты приемки-передачи ресурсов и иные соответствующие документы.

(п.5).

(п.5).

(п.5).

(п.5).

Бюджетные средства, принятые к бухгалтерскому учету в соответствии с условиями, приведенными в пункте 5 настоящего Положения, отражаются в бухгалтерском учете как возникновение целевого финансирования и задолженности по этим средствам. По мере фактического получения средств соответствующие суммы уменьшают задолженность и увеличивают счета учета денежных средств, капитальных вложений и т.п.

Если бюджетные средства признаются в бухгалтерском учете по мере фактического получения ресурсов, то с возникновением целевого финансирования увеличиваются счета учета денежных средств, капитальных вложений и т.п. (п.7)

Из вышеизложенного следует, что субсидии на приобретение основных средств в бухгалтерском учете отражаются с применением ПБУ 13/2000.

При этом Организации необходимо на основании п. 7 ПБУ 1/2008[2] закрепить в учетной политике момент отражения в учете бюджетных средств:

— по мере фактического получения либо

— при соблюдении следующих условий: имеется уверенность, что условия предоставления этих средств организацией будут выполнены, имеется уверенность, что указанные средства будут получены.

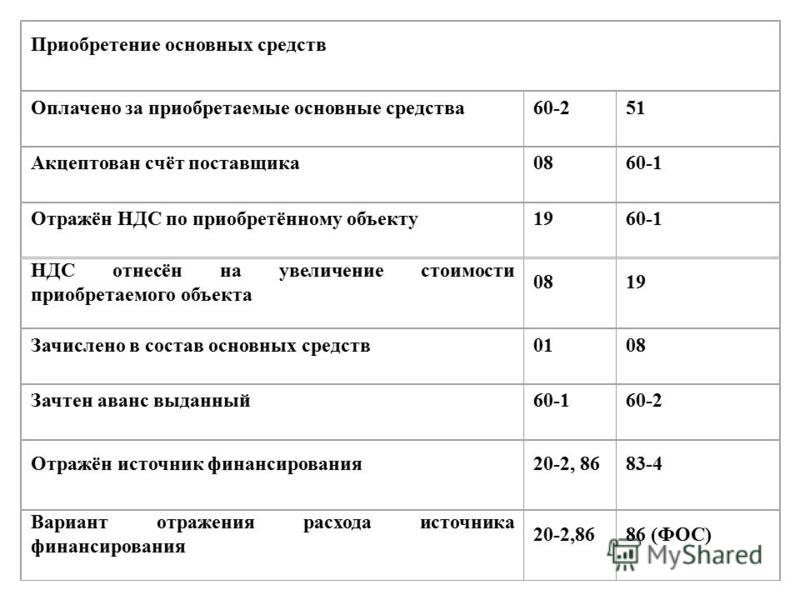

В первом случае (по мере фактического получения) субсидия отражается записью

Дт.51- Кт 86 — поступила субсидия

Во втором случае (при соблюдении условий) субсидия отражается записью

Дт.76- Кт 86 — выделена субсидия

Дт. 51-Кт.76 — поступила субсидия

Бюджетные средства списываются со счета учета целевого финансирования как увеличение финансовых результатов организации.

Одновременно по внеоборотным активам, приобретенным за счет бюджетных средств и подлежащим согласно действующим правилам амортизации, в общем порядке начисляются амортизационные отчисления. (п.8).

В п. 9 ПБУ 13/2000 указано, что списание бюджетных средств со счета учета целевого финансирования производится на систематической основе.

Суммы бюджетных средств на финансирование капитальных затрат — по мере начисления амортизации на протяжении срока полезного использования внеоборотных активов, подлежащих амортизации, или в течение периода признания расходов, связанных с выполнением условий предоставления бюджетных средств на приобретение внеоборотных активов, не подлежащих амортизации. При этом целевое финансирование учитывается при вводе объектов внеоборотных активов в эксплуатацию в качестве доходов будущих периодов с последующим отнесением в течение срока полезного использования объектов внеоборотных активов по мере начисления амортизации на финансовые результаты организации;

При этом целевое финансирование учитывается при вводе объектов внеоборотных активов в эксплуатацию в качестве доходов будущих периодов с последующим отнесением в течение срока полезного использования объектов внеоборотных активов по мере начисления амортизации на финансовые результаты организации;

В п. 10 ПБУ 13/2000 указано, что бюджетные средства, предоставленные на финансирование капитальных затрат, понесенных организацией в предыдущие отчетные периоды, отражаются в размере начисленной амортизации как увеличение финансового результата организации, в оставшейся части — в качестве доходов будущих периодов.

В случае, если Организация по ОС, приобретенному за счет субсидии, приняла к вычету НДС, предъявленный поставщиком, то НДС подлежит восстановлению

Из вышеизложенного следует, что признание полученной суммы субсидии в доходах при финансировании капитальных затрат производится следующим образом:

— систематически по мере начисления амортизации,

— единовременно в сумме начисленной амортизации — при получении субсидии после введения ОС в эксплуатацию,

— единовременно в сумме восстановленного НДС.

При этом в бухгалтерском учете делаются проводки:

Дт. 86-Кт.98 — субсидия использована на приобретение ОС,

Дт. 98- Кт.91- субсидия признана в доходах в части начисленной амортизации,

Дт. 19-Кт.68 – восстановлен НДС, необоснованно принятый к вычету,

Дт. 91-Кт.19 – восстановленный НДС списан на прочие расходы,

Дт.86–Кт.91 – сумма субсидии в размере восстановленного НДС признана единовременно в составе прочих доходов.

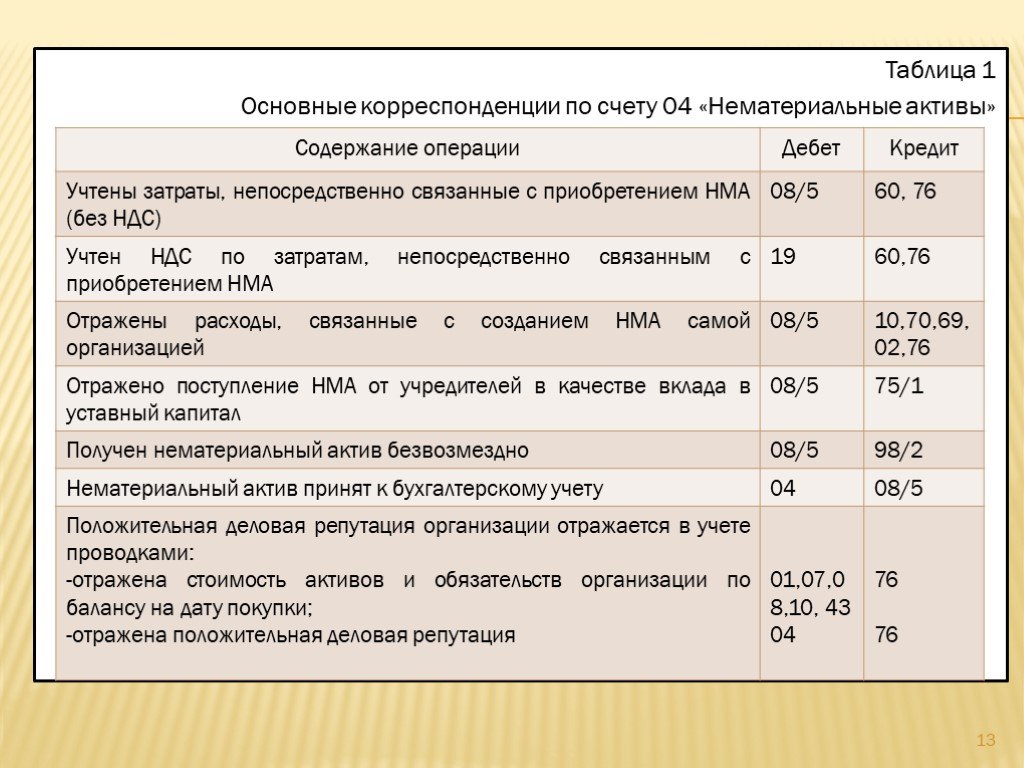

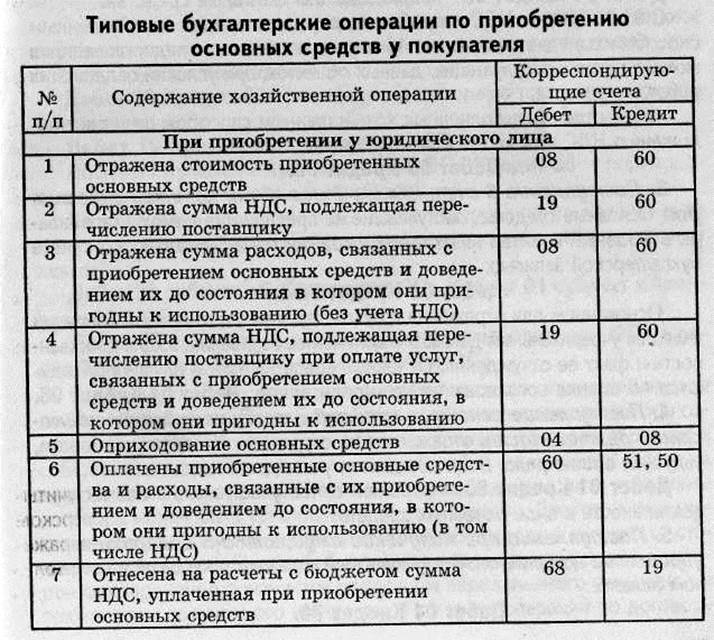

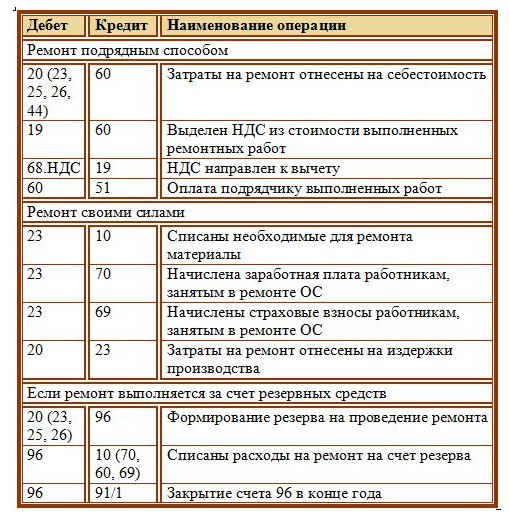

Учет основного средства производится в порядке, установленном Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. Приказом Минфина РФ от 30.03.2001г. № 26н.

Приобретенное имущество, которое удовлетворяет условиям, перечисленным в п. 4 ПБУ 6/01, принимается к учету в качестве объекта ОС.

Объект ОС принимается к учету по первоначальной стоимости, которой признается сумма фактических затрат на его приобретение. ( п. п. 7, 8 ПБУ 6/01).

( п. п. 7, 8 ПБУ 6/01).

Стоимость объектов ОС погашается посредством начисления амортизации, которое в данном случае производится линейным способом (п. п. 17, 18 ПБУ 6/01).

[1] (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, а также физическим лицам — производителям товаров, работ, услуг

[2] Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утв. Приказом Минфина России от 06.10.2008 N 106н

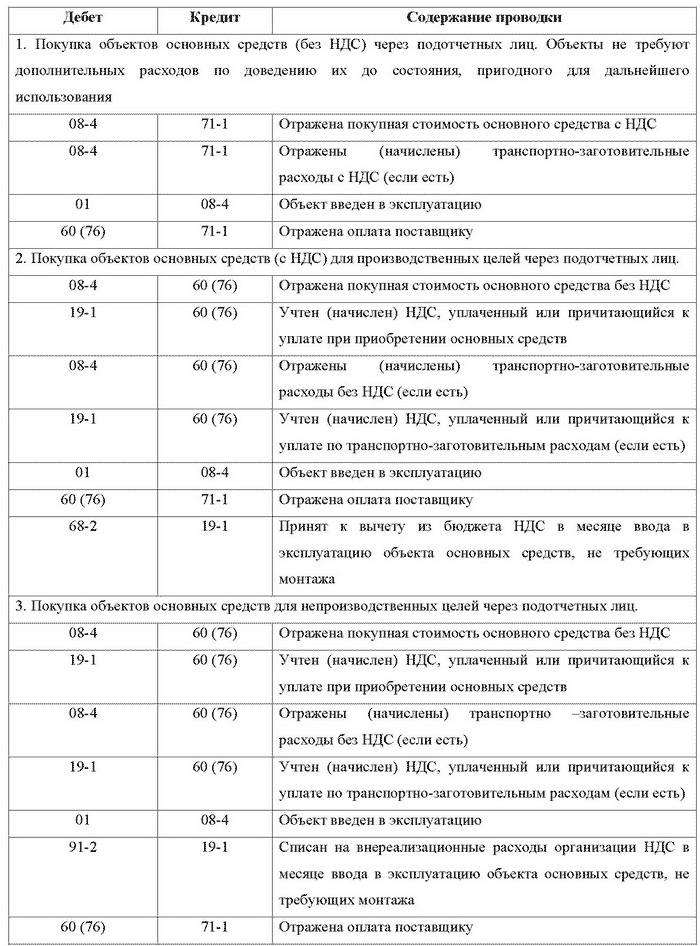

Как зарегистрировать покупку основных средств/имущества

Многие инвесторы считают, что покупка новой коммерческой недвижимости – это просто. Но следующий шаг, запись покупки в качестве основного средства в QuickBooks, может быть сложным и запутанным.

В этой статье мы обсудим передовые методы и пошагово покажем, как записать покупку основных средств в QuickBooks. Во-первых, давайте начнем с определения основных средств.

Основные средства представляют собой собственность компании со сроком полезного использования более одного года. Примеры основных средств включают землю, здания, машины и некоторое офисное оборудование. Основные средства не могут быть легко конвертированы в денежные средства. Например, акции, облигации и другие долгосрочные инвестиции не являются основными активами, поскольку их можно легко превратить в наличные деньги. В целом, за исключением земли, основные средства могут амортизироваться. В бухгалтерском учете счета основных средств появляются на балансе компании.

Один из самых частых вопросов в сфере коммерческой недвижимости:

Как мне войти в здание, которое я только что купил, в QuickBooks?

Лучший способ отразить покупку основного средства в QuickBooks — использовать закрывающие документы продажи. Обычно это называется Заявление о расчетах. Другие называют это Заключительным Раскрытием (CD). Его часто называют отчетом HUD (потому что он требуется Департаменту жилищного строительства и городского развития США). Как бы вы это ни называли, для целей бухгалтерского учета вам нужна разбивка любых денег, переведенных во время транзакции.

Как бы вы это ни называли, для целей бухгалтерского учета вам нужна разбивка любых денег, переведенных во время транзакции.

Задача титульной компании правильно распределить расходы между двумя участниками сделки с недвижимостью. Продавец будет платить свою пропорциональную часть налогов на недвижимость, арендную плату, коммунальные услуги и т. д. в зависимости от даты сделки, а заемщик может нести некоторые расходы. Использование Заявления об урегулировании для настройки вашего нового здания в QuickBooks обеспечивает почти «шпаргалку» для ввода транзакции. Мы будем использовать Заявление об урегулировании ниже в качестве нашего примера для создания записи журнала в QuickBooks.

Мы рады сообщить, что у нас появилась новая возможность предложить QuickBooks Online со скидкой для жителей США и Канады.

Используя QuickBooks Online, вы сэкономите время и деньги! А используя QuickBooks Online в сочетании со STRATAFOLIO для управления своей недвижимостью, вы сэкономите еще больше!

США

Канада

Добавить учетные записи для новой собственности

Сначала создайте две новые учетные записи, которые потребуются для регистрации покупки коммерческой недвижимости в QuickBooks.

- Счет основных средств

- Кредит/Векселя Кредиторский счет

Чтобы создать новую учетную запись, перейдите в раздел «Учет» > «План счетов» > «Создать». Или перейдите к кнопке NEW в левом верхнем углу и нажмите на запись в журнале. Когда вы начнете вводить имя учетной записи, появится зеленый плюс, и оттуда вы сможете добавить учетную запись.

Добавить новый счет основных средств

Нам нужно создать новый основной капитал. Для зданий я рекомендую использовать адрес или номер участка для уникальной идентификации. Если вы хотите отслеживать амортизацию, установите флажок здесь. (Обсудите амортизацию со своим бухгалтером, поскольку не все активы могут быть амортизированы).

Добавить новый счет ссуды/векселя к оплате

Затем создайте новый счет ссуды/векселя к оплате, если вы приобрели недвижимость с помощью любого вида кредита.

ПРИМЕЧАНИЕ: Я предпочитаю начинать с нулевого баланса при создании кредитного счета.

Баланс

введенная здесь сумма дебетует начальный капитал в фоновой транзакции. Ввод нуля

позволяет мне создать запись в журнале с полными суммами и не беспокоиться о

двойная запись от введенной здесь суммы.

Баланс

введенная здесь сумма дебетует начальный капитал в фоновой транзакции. Ввод нуля

позволяет мне создать запись в журнале с полными суммами и не беспокоиться о

двойная запись от введенной здесь суммы. Создание записи в журнале для записи покупки основных средств Чтобы создать запись в журнале, нажмите кнопку NEW в левом верхнем углу, чтобы создать запись в журнале.

ПРИМЕЧАНИЕ: Ниже представлена информация о том, как будет записываться типичная запись в журнале. Как всегда, проверьте со своим бухгалтером, чтобы убедиться, что вы записываете его правильно для ваших конкретных обстоятельств.

Строка 1: Введите цену покупки. Ваше здание является основным средством, и ваша покупная цена обычно равна балансовой стоимости. Чтобы увеличить актив, вы используете дебетовую колонку. См. пример ниже.

ПРИМЕЧАНИЕ: Если покупная цена включает землю, вы захотите ее выделить.

Здания могут

обесцениваются, а земля нет. Для получения дополнительной информации обратитесь к своему бухгалтеру.

Здания могут

обесцениваются, а земля нет. Для получения дополнительной информации обратитесь к своему бухгалтеру.

Строка 2: Введите сумму кредита. «Задолженность по кредиту/векселям к оплате» — это счет пассива, который увеличивает ответственность компании, поэтому он помещается в кредитное поле.

Строка 3: Задаток обычно представляет собой чек, выписанный с вашего наличного/банковского счета в качестве обеспечения контракта, поэтому он уже должен был быть зарегистрирован как отдельная запись в журнале с кредитом на «Чек» и дебетом. к «Задаток». Чтобы записать это здесь как часть новой покупки, вы будете использовать «Задаток» с кредитной суммой.

Строка 4-7: Пропорции арендной платы и/или эксплуатационных расходов или CAM (Обслуживание мест общего пользования) обычно являются частью сделки с коммерческой недвижимостью. Эти суммы обычно представляют собой часть арендной платы, которая «дается» вам при сделке. Как правило, это уменьшает вашу ответственность перед активом. Это может попасть в дебиторскую задолженность. Для этой учетной записи требуется «Клиент», чтобы ее прикрепить, поэтому вам уже понадобятся новые арендаторы в QuickBooks.

Как правило, это уменьшает вашу ответственность перед активом. Это может попасть в дебиторскую задолженность. Для этой учетной записи требуется «Клиент», чтобы ее прикрепить, поэтому вам уже понадобятся новые арендаторы в QuickBooks.

Строки 8 и 9: Залоговые депозиты часто передаются в рамках транзакции, потому что договоры аренды часто передаются вместе с недвижимостью. Разделение их по единицам помогает отслеживать их, когда залог должен быть возвращен арендатору.

Строка 10: Что касается расходов на право собственности, банковских сборов, судебных издержек и т. д., их можно либо разбить на отдельные счета, либо объединить в счете «Расходы на закрытие». Это вводится как дебет, так как является частью первоначальной стоимости здания, но не частью покупной цены. Подробнее о том, как ввести это как отдельные записи, см. на странице https://www.youtube.com/watch?v=iR8RoHx3aVA&t=563s.

ПРИМЕЧАНИЕ: Обратитесь к своему налоговому бухгалтеру за дальнейшими инструкциями о том, как урегулировать сборы, связанные с приобретением недвижимости.

Мы рады сообщить, что у нас появилась новая возможность предложить QuickBooks Online со скидкой для жителей США и Канады.

Используя QuickBooks Online, вы сэкономите время и деньги! А используя QuickBooks Online в сочетании со STRATAFOLIO для управления своей недвижимостью, вы сэкономите еще больше!

США

Канада

Дополнительные советы по записи в журнале

Запись покупки основных средств в QuickBooks станет легкой задачей, если вы понимаете шаги, описанные выше. Затем прочитайте ниже пару дополнительных советов, которые помогут вам завершить процесс.

- Не забудьте сделать памятку — просто небольшое описание с информацией о транзакциях!

- Используйте функцию вложения, чтобы загрузить выписку о расчетах в проводку журнала. После этого ваши файлы будут прикреплены, так что вам не придется копаться в своей картотеке в следующий раз, когда вам понадобится их просмотреть.

Хотите узнать больше об использовании QuickBooks для коммерческой недвижимости? См. нашу статью и видео «Настройка плана счетов для компании, занимающейся коммерческой недвижимостью».

нашу статью и видео «Настройка плана счетов для компании, занимающейся коммерческой недвижимостью».

Подключайтесь, автоматизируйте и получайте прибыль с помощью STRATAFOLIO

STRATAFOLIO — это онлайн-программное решение, разработанное специально для людей, которые владеют недвижимостью или управляют ею, используют QuickBooks и хотят оптимизировать свои операции, чтобы сэкономить время, увеличить прибыль и сократить ручной труд.

Для получения дополнительной информации о том, как правильно настроить QuickBooks с самого начала, ознакомьтесь с нашей статьей Коммерческая недвижимость и QuickBooks: лучшие способы начать работу.

Хотите узнать больше о том, что STRATAFOLIO может сделать, чтобы помочь вам управлять вашей коммерческой недвижимостью? Затем свяжитесь с нами для демонстрации; мы хотели бы показать вам все, что может предложить STRATAFOLIO!

- Автор

- Последние сообщения

Резюме

Как зарегистрировать покупку основных средств в QuickBooks Online

Основные средства можно рассматривать как материальный объект, которым компания владеет и который использует для получения дохода. Это может варьироваться от машин и транспортных средств до любого другого фиксированного предмета, используемого в операционной деятельности бизнеса для получения дохода. Важно вести учет приобретенных основных средств, поскольку налоговые последствия могут быть разными для оборотных средств.

Важность точного учета основных средств Недвижимость, земля, машины, транспортные средства и ИТ-оборудование являются примерами основных средств. Основные средства в QuickBooks также могут называться материальными активами. Как указано выше, вы можете думать о материальных/основных активах как об оборудовании или имуществе, которым владеет ваш бизнес и которое необходимо для функционирования и получения дохода. В балансе они отображаются как Основные средства : основные средства .

В балансе они отображаются как Основные средства : основные средства .

Точная регистрация покупки основных средств, как в QuickBooks, поможет вам:

- Контролировать свои финансы и последствия покупки,

- Аккуратно указывайте налоги на конец года,

- Предоставьте своему налоговому специалисту информацию, необходимую для налогового планирования.

Использование нашего руководства QuickBooks по записи основных средств в QuickBooks может помочь вам избежать ошибок при записи этих элементов.

Как зарегистрировать покупку основных средств в QuickBooks Online В QuickBooks Online список основных средств можно использовать для отслеживания отдельных активов. Этот список позволяет вам вводить информацию, относящуюся к сумме, на которую вы приобрели предмет, дате, когда вы приобрели предмет, а также о том, приобрели ли вы актив новым или бывшим в употреблении. Следуйте приведенным ниже инструкциям, чтобы добавить информацию о покупке основных средств в Quickbooks.

1. Откройте Список объектов основных средств

- В строке меню выберите Список > Список объектов основных средств

2. Добавить новый элемент

- Нажмите кнопку «Элемент» в левом нижнем углу окна списка.

- Во всплывающем меню выберите команду «Создать».

- Вы увидите поле «Имя/номер актива». Введите имя или номер актива.

3. Выберите счет

- Затем используйте раскрывающийся список «Учетная запись актива», чтобы выбрать учетную запись актива, которую следует использовать при отслеживании стоимости указанного актива.

4. Информация о покупке Раздел

- В разделе «Информация о покупке» выберите параметр, чтобы определить, является ли товар новым или бывшим в употреблении.

- В поле ввода «Дата» запишите дату покупки товара.

5. Раздел информации об активах

- В разделе «Информация об активах» опишите элемент, используя поле «Описание актива».

6. Сохранить

- Нажмите «ОК», чтобы сохранить и закрыть окно «Новый элемент».

Модернизация машин и других активов неизбежна, если ваша компания продает старое оборудование, это также может быть записано в вашем программном обеспечении QuickBooks, так как это также влияет на вашу налоговую декларацию. Чтобы зарегистрировать продажу актива, перейдите в раздел «Информация о продажах» и выполните следующие действия:

- Отметьте раздел «Товар продан»,

- Введите «Описание продажи», за которым будут следовать дата продажи, цена и расход.

Наиболее важной частью внедрения программного обеспечения для бухгалтерского учета является его правильная настройка в соответствии с потребностями вашего бизнеса. Неправильная настройка может привести к несоответствиям между вашими бухгалтерскими книгами и банковскими выписками, и это в конечном итоге повлияет на вашу налоговую декларацию. Компаниям рекомендуется консультироваться с экспертами при внедрении нового программного обеспечения, чтобы помочь в точной настройке и обучении персонала, который будет использовать программное обеспечение чаще всего.

Компаниям рекомендуется консультироваться с экспертами при внедрении нового программного обеспечения, чтобы помочь в точной настройке и обучении персонала, который будет использовать программное обеспечение чаще всего.

Fusion CPA имеет сертифицированных бухгалтеров, которые имеют опыт использования QuickBooks Online и понимают тонкости настройки программного обеспечения. Мы можем показать вам, как добавлять активы в QuickBooks Online, и провести вас через процесс использования программного обеспечения для ведения бухгалтерского учета. Наша команда опытных специалистов по бухгалтерскому учету может помочь вам поддерживать программное обеспечение в актуальном состоянии, чтобы избежать нежелательных проблем с IRS.

Запись на предварительный звонок

________________________________________________________

Эта статья в блоге не предназначена для предоставления юридических, бухгалтерских, налоговых консультаций или других профессиональных услуг. Статьи основаны на текущих или предлагаемых налоговых правилах на момент их написания, а более старые публикации не обновляются с учетом изменений налоговых правил.