Чем отличается лизинг от кредита: что выбрать?

Развивать свой бизнес – занятие дорогостоящее. Ведь для того, чтобы расширить компанию, нужно не только нанять новых сотрудников, но и приобрести оборудование или транспорт. И что делать, если ваши финансы на исходе или нет свободных средств? Конечно, можно воспользоваться заемными средствами. Но как разобраться между лизингом и кредитом, чтобы выбрать лучшее решение? Сегодня мы детально разберемся в этой тонкой разнице и узнаем, чем отличается лизинг от кредита.

Что такое лизинг

Лизинг – это своего рода финансовая аренда оборудования, техники или транспорта. В нем всегда три участника:

- Лизингополучатель – компания, получающая оборудование или транспорт;

- Лизингодатель – компания, предоставляющая покупателю движимое имущество;

- Продавец – компания, у которой лизингодатель закупает оборудование.

Договор лизинга всегда заключается дважды. Первый – договор купли продажи предмета сделки, второй – финансовой аренды с прописанным графиком платежей и суммой долга.

Предмет сделки переходит в собственность покупателя – это принципиальное отличие лизинга от аренды. В результате сделки, покупатель получает необходимое в собственность сразу, а платит за него постепенно. До окончания выплат предмет сделки является собственностью лизингодателя и подлежит ведению учета лизингового имущества. Преимуществами такой финансовой аренды являются:

- Низкая цена оборудования, закупленного по оптовым ценам.

- Лояльность лизингодателя к финансовому прошлому клиенту.

- Быстрое рассмотрение заявки.

- Возможность растянуть платежи по договору на длительное время. Средний срок выплат составляет три года.

- Снижение налоговой нагрузки. Лизинговые платежи учитывают, как расходы, поэтому налоговая нагрузка снижается.

Кредит для бизнеса – сущность и нюансы

Кредитование – это получение бизнесом денежной ссуды на определенный срок под проценты.

- Целевое кредитование направлено на определенные цели, например – покупку техники, транспорта или оборудования.

- Нецелевую ссуду компания может тратить на что угодно.

Кредитный договор всегда подписывается в двух экземплярах и участвуют в нем две стороны: Банк и заемщик. Банк или кредитор выдает ссуду, а заемщик обязуется выплатить все в срок с учетом процентов за пользование кредитными средствами.

Условия кредитного договора часто являются главным объектом беспокойства для кредитополучателей. Но если в договоре не определены конкретные условия по имуществу, на которое был получен займ, то нет причин для волнения. Права собственности на это имущество, как правило, переходит непосредственно к заемщику, который может распоряжаться им по своему усмотрению – использовать в своей деятельности, продать, сдать в аренду. Однако, не стоит забывать о выплатах по кредиту — они остаются в силе, несмотря на все свободы кредитополучателя.

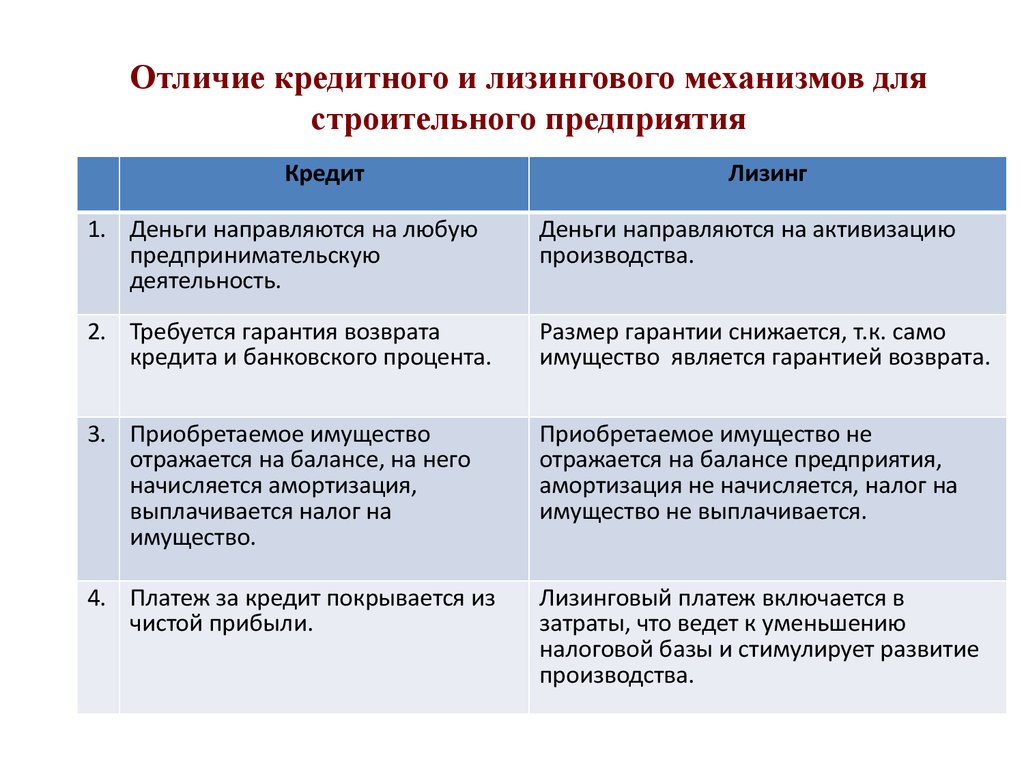

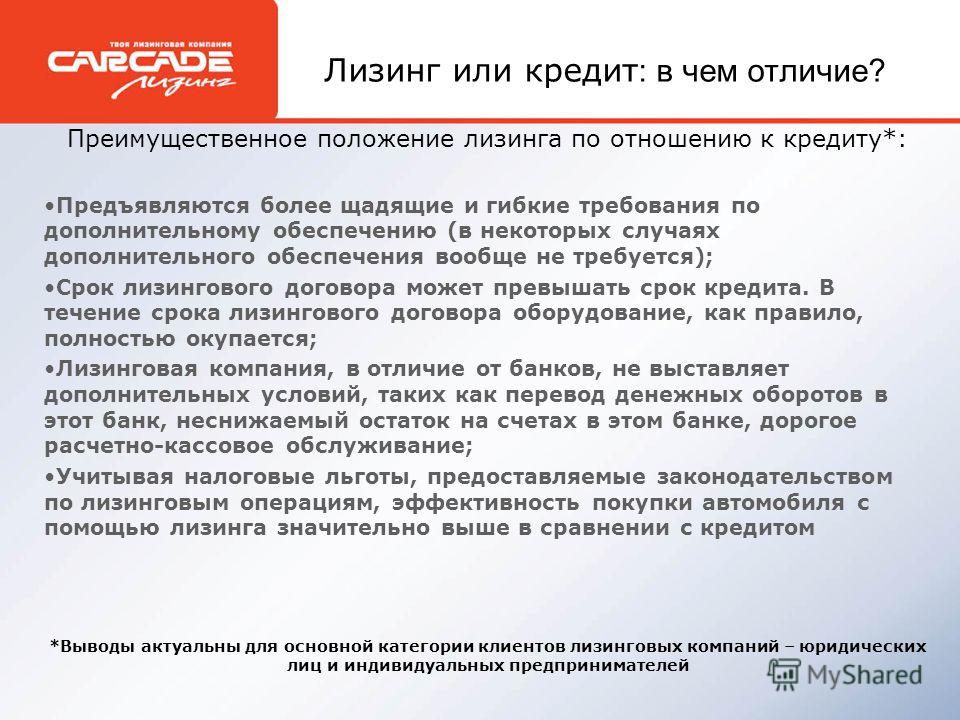

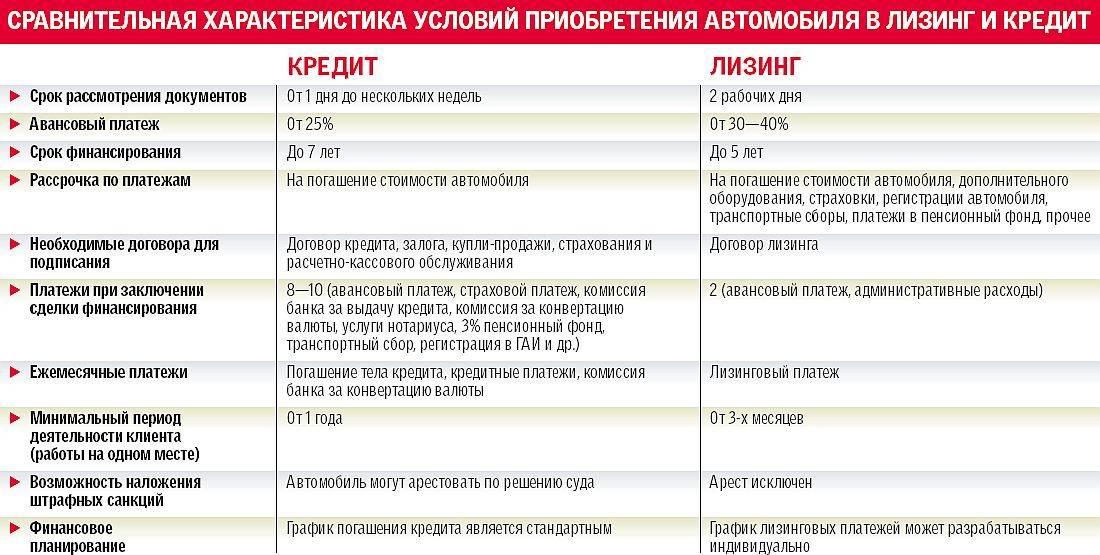

Кредит & Лизинг – в чем разница

Лизинг и банковский кредит – это два самостоятельных финансовых инструмента, цель которых – развитие бизнеса. Простыми словами, отличия этих финансовых инструментов заключаются в следующем:

- Получить денежную ссуду на развитие бизнеса бывает сложно. Банки тщательно проверяют репутацию плательщика перед выдачей займа. При рассмотрении лизинговых заявок, кредитные организации более лояльны.

- Лизинг помогает получить льготы бизнесу при выплате налогов, чего нет при кредитовании, а также провести ускоренную амортизацию приобретенного имущества.

- Кредитное имущество полностью принадлежит кредитополучателю, что означает полное право распоряжаться им как угодно. Лизинговое – остается в собственности кредитора до момента погашения долга.

- Лизинговый договор предусматривает более гибкие условия. Можно скорректировать график платежей и срок выплат по желанию заемщика.

- Перед выдачей кредита банковская организация обязательно проверит чистоту кредитной истории юрлица-заемщика.

Лизинг оформить проще, так как лизинговые компании лояльнее относятся к заемщикам.

Лизинг оформить проще, так как лизинговые компании лояльнее относятся к заемщикам. - Целевая направленность кредита больше, чем у лизинга. Кредитные средства можно направить на повышение оборотности продукции компании, выплату задолженностей другим кредиторам или сотрудникам, а также покупку техники, транспорта или оборудования.

- Платежи по кредиту включают проценты и страховку по желанию заемщика, а также плата за открытие и обслуживание счета. В платежи по лизинговому продукту входит авансовый взнос и обязательные платежи, включая страховку.

- Кредитный договор оформляется между двумя сторонами, лизинговая сделка проводится между тремя участниками.

- Лизинг позволяет купить не только новую, но и подержанную технику или транспорт, что не редко экономически более целесообразно.

Лизинг оформить проще, так как лизинговые компании лояльнее относятся к заемщикам.

Лизинг оформить проще, так как лизинговые компании лояльнее относятся к заемщикам.Кредит или Лизинг? — Что лучше для развития бизнеса

Важные отличия кредита и лизинга позволяют определить, что лизинговая сделка для юридических лиц или предпринимателей является хорошей возможностью расширения бизнеса. Гибкие условия, льготы, ускоренная амортизация, лояльность кредитора – преимуществ много, поэтому именно лизинг становится выгодным вариантом приобретения движимого имущества.

Гибкие условия, льготы, ускоренная амортизация, лояльность кредитора – преимуществ много, поэтому именно лизинг становится выгодным вариантом приобретения движимого имущества.

Но если главная цель получения денег — закрыть задолженность, оплатить аренду, выплата зарплаты сотрудникам, приобретение основных средств или недвижимости, то поможет только кредит для юрлиц.

В конечном счете, выбор того или иного финансового инструмента зависит от целей, потребностей и возможностей конкретной компании. Важно продумать свои нужды и выбрать оптимальный способ финансирования развития бизнеса.

Подпишитесь на наши новости

Лизинг и его отличия от кредита

С развитием технологий и увеличением покупательной способности, многие люди, для приобретения вещей используют заемные средства. Такой способ покупки выглядит весьма привлекательно, ведь желаемую вещь можно получить в короткое время, оформив кредит или заем. Существует большое количество кредитных отношений, каждый вид имеет как преимущества, так и недостатки.

Что такое лизинг?

Лизинг – это своеобразная аренда имущества, например, автомобилей, оборудования, недвижимости, но с возможностью постепенного выкупа таких предметов. Лизинг объединяет в себе черты двух непохожих контрактов – кредита и аренды. Только условия в данном виде сделки более гибкие. Изначально, соглашения о лизинге могли заключаться только между юридическими лицами, но с 2001 года, возможность заключать подобные сделки появилась и у частных лиц. Стороны сделки называются:

- лизингополучатель – человек либо компания, планирующие пользоваться предметом договора;

- лизингодатель – владелец предмета договора либо лицо, предоставляющее услугу лизинга, им могут являться и юридические, и физические лица.

Может присутствовать и третья сторона – поставщик имущества – это продавец или производитель имущества.

Посредством лизинга можно приобрести практически любые вещи, за исключением природных ресурсов, и предметов, оборот которых ограничен или запрещен на территории государства.

В чем выгода лизинга?

Для лизингополучателя выгода заключается в том, что можно получить практически любое имущество в относительно короткий срок и начать им пользоваться. Потребуется лишь внести первоначальный взнос, который обычно составляет около 30% от стоимости имущества и можно начать им пользоваться. По соглашению сторон сумма может быть и ниже.

Оставшаяся стоимость имущества оплачивается постепенно, на протяжении оговоренного сторонами времени. Важным моментом при выборе подобного контракта может служить порядок внесения платежей, а именно: платежи могут осуществляться не ежемесячно, как в случае обычного кредитования, а например, только в периоды использования имущества и получения прибыли.

При этой сделке собственником имущества остается лизингодатель, а следовательно, лизингополучатель не будет оплачивать соответствующие налоги. Также, именно лизингополучатель обеспечивает сохранность имущества, в отличие от арендного договора, где арендодатель отвечает за это.

Многие лизинговые компании решают вопрос о предоставлении имущества в очень короткое время, до 3 дней. Если же во время использования имущества выяснится, что оно не подходит для работы, его всегда можно вернуть лизингодателю. Лизингодатель получает финансовую выгоду в виде арендной платы. Кроме того, все расходы, связанные с эксплуатацией или утратой предмета лизинга, возлагаются на лизингополучателя.

Таким образом, лизинг выгоден тогда, когда нет возможности приобрести какое-либо имущество, но требуется его использование. Этот вид сделки позволяет получить имущество на весьма лояльных условиях.

Отличие лизинга от кредитного договора

Специфика договора лизинга выражается в некотором соединении черт арендного и кредитного договоров. Подобное соглашение наиболее выгодно для тех, кто занимается собственным бизнесом, позволяя получить оборудование, помещения, другие предметы для осуществления определенного вида деятельности.

Черты кредитного договора выражаются в том, что, оплачивая договор лизинга, лицо получает право последующего выкупа такого имущества, как бы в рассрочку, не оплачивая проценты, причитающиеся банку за пользование кредитом.

Итак, под лизингом понимается разновидность контрактов, направленных на приобретение имущества. Кредитный же договор заключается только для получения денежных средств.

Способ оплаты лизинга можно менять с частотой 1 раз квартал, в отличие от кредитного соглашения, где способ оплаты устанавливается один раз. Чаще всего, это равные платежи на протяжении периода действия договора. Следовательно, договор лизинга и кредитный договор имеют существенные различия в целях и способах реализации.

По материалам leasing.ru

В чем разница между лизингом и кредитом?

Alliance Funding Group Нет комментариев

Выбор правильного финансового продукта для нужд вашего бизнеса имеет решающее значение для того, чтобы оставаться в рамках бюджета. В этой статье вы найдете самые важные отличия банковского кредита от лизинга.

В чем разница между кредитом и арендой?

Кредит — это получение денег взаймы для покупки оборудования и его погашения с течением времени.

Аренда – это соглашение, которое позволяет вам использовать определенное оборудование в течение определенного периода времени.

| Кредит | Аренда | |

| Сумма | 60-80% от стоимости покупки. Банки обычно не включают дополнительные расходы, такие как доставка, установка, лицензии на программное обеспечение или налог с продаж. | До 100% от стоимости оборудования. Некоторые лизинговые компании также могут включать дополнительные расходы в ваши соглашения. |

| Тарифы | Банки полагаются на Prime Rate или другие индексы при определении индивидуальной ставки для вашего бизнеса. Поэтому ставки и платежи могут колебаться в течение срока действия. | Арендодатели определяют фиксированную ставку авансом и предлагают равные платежи из месяца в месяц, если в контракт не включены особые положения. Это упрощает составление бюджета и управление денежными потоками. Это упрощает составление бюджета и управление денежными потоками. |

| Условия | Банки предлагают выбор стандартных условий и, как правило, менее гибки, когда речь идет о специальных запросах. | . Договоры аренды оборудования могут быть заключены на срок от 12 до 84 месяцев. Иногда можно запросить дополнительную выплату в конце, чтобы получить более низкие ежемесячные платежи. |

| Оборудование | Банкам легко давать кредиты на популярные товары, такие как автомобили, но гораздо сложнее на виды профессионального оборудования, в которых они не разбираются. | Лизинговые компании специализируются на работе с промышленным оборудованием. Они понимают ваш бизнес и используемое оборудование. |

| Обеспечение | Большинство банков требуют дополнительного залога, такого как другие собственные транспортные средства, недвижимость или дебиторская задолженность. | В качестве залога требуется только сдаваемое в лизинг оборудование. Другие ваши бизнес-активы не задействованы. |

| Приложение | Банкам требуется от 2 до 3 недель для рассмотрения вашего дела и принятия решения. | Как правило, решение может быть принято всего за 1 рабочий день. |

Задумываетесь о покупке оборудования?

Свяжитесь с нашим менеджером по работе с клиентами, чтобы найти решение, соответствующее потребностям вашего бизнеса.

Лизинг оборудования Коммерческие кредиты, Финансирование оборудования, Лизинг оборудованияРазница между кредитом и финансированием в аренду с выкупом

Разница между кредитом и арендой с правом выкупа и как узнать, что подходит для моего бизнеса? Кредиты и лизинг являются ценными инструментами продаж для вашего бизнеса, поскольку они позволяют вашим клиентам разделить более крупные расходы на более мелкие управляемые платежи. Когда клиентам не нужно платить единовременную сумму авансом, они не только с большей вероятностью совершат покупку, но и могут получить именно то, что ищут, а это значит, что вы получите более крупные билеты. Хотя они служат одинаковой цели, есть также некоторые важные различия, которые вы должны понимать, когда решаете, что предложить своим клиентам (подсказка: предложение обоих гарантирует, что у вас есть варианты оплаты практически для любого клиента).

Когда клиентам не нужно платить единовременную сумму авансом, они не только с большей вероятностью совершат покупку, но и могут получить именно то, что ищут, а это значит, что вы получите более крупные билеты. Хотя они служат одинаковой цели, есть также некоторые важные различия, которые вы должны понимать, когда решаете, что предложить своим клиентам (подсказка: предложение обоих гарантирует, что у вас есть варианты оплаты практически для любого клиента).

Как это работает: При кредите в рассрочку заемщик получает единовременную сумму авансом (так называемый принцип), которую он возвращает кредитору в виде регулярных платежей. При финансировании в точках продаж принцип кредита переходит непосредственно к продавцу для покрытия стоимости покупки. Чтобы погасить кредит, заемщик производит ежемесячные платежи в течение конечного числа месяцев, например, 6, 12, 36 и т. д. Существует комиссия за финансирование, выраженная в виде годового процентного дохода («годовых»), которая основана на на основную сумму займа (сумма аванса займа) и добавляется к ежемесячным платежам.

Для кого это: Клиентам с кредитной историей от отличной до почти идеальной доступен широкий выбор вариантов кредита. Однако клиентам с плохой кредитной историей может быть сложнее получить одобрение. Клиенты без кредитной истории вряд ли подойдут для кредита.

Предприятия, которые предлагают более дорогие товары, обычно 200 долларов или выше, могут помочь преодолеть возражения по поводу цены, предложив кредиты.

На что обратить внимание: Существуют некоторые варианты кредитных предложений, о которых вам следует знать. Вы также можете ознакомиться с нашим руководством для покупателей, чтобы получить более подробные советы о том, что искать в поставщике финансирования.

Процентные периоды: 0% проценты, отложенные проценты или периоды без оплаты (когда проценты продолжают начисляться, но не взимаются) иногда доступны и могут помочь заемщикам сэкономить.

Другие сборы с заемщика: Помните о других сборах с заемщика, таких как авансовый платеж или комиссия за досрочное погашение.

Торговые сборы: Торговые сборы часто взимаются за предоставление кредитов. Как правило, чем привлекательнее потребительское предложение (например, 36 месяцев с нулевой процентной ставкой), тем выше будут комиссионные продавца.

Требования к обеспечению: Если залог не требуется, кредит считается «необеспеченным». Ипотека, по которой дом является залогом, если ипотека не выплачивается, является примером «обеспеченной» ссуды.

Как это работает: Аренда — это тип неосновного финансирования. При аренде финансовая компания покупает товар у продавца. , платит продавцу авансом и сдает товар в аренду покупателю на определенный период. Покупатель по-прежнему может использовать товар, но технически не владеет им до тех пор, пока не внес последний платеж поставщику финансирования. Вместо годовой процентной ставки клиент соглашается с общей суммой, которую он будет платить кредитору за предмет лизинга, которая делится на регулярные платежи в течение фиксированного периода, например месяцев 12 или 24. Это означает, что клиент всегда знает максимальную сумму, которую ему придется заплатить, что дает им душевное спокойствие.

Это означает, что клиент всегда знает максимальную сумму, которую ему придется заплатить, что дает им душевное спокойствие.

Для кого это: Аренда хорошо подходит для клиентов, которые создают или наращивают свой кредит. Даже клиенты без кредита могут получить одобрение на аренду. Почти каждый второй потребитель в США попадает в эту категорию по целому ряду причин, таких как отсутствие кредитной истории или дорогое жизненное событие, такое как развод или травма.

Предложение аренды для собственного владения или «без кредита» необходимого финансирования — отличный способ пригласить более широкую клиентскую базу изучить то, что вы можете предложить. Важно отметить, что фраза «нет кредита» не означает отсутствие проверки кредитоспособности.

На что обратить внимание:

Варианты ранней покупки: Многие поставщики предлагают клиентам возможность оплатить первоначальную цену (в дополнение к другим сборам, таким как авансовый платеж или плата за досрочную покупку), чтобы значительно сохранять.