Страница не найдена – АНО СПО Колледж Волжского университета имени В.Н. Татищева

(направленность – эстетическая косметология)

Косметология, как наука, все чаще входит в нашу жизнь. К услугам профессиональных косметологов, в современном мире, обращаются не только женщины, но и мужчины. Спрос на профессионального работника в сфере косметологии очень высок. Специалист в области косметологии, не только теоретик, знающий особенности организма и физиологии человека, но и талантливый практик.

Эстетист – это специалист в области прикладной эстетики, определяющий направления, задачи, методы и технологии работы в деле коррекции внешности, здоровья и красоты человека, реабилитации внешнего облика, профилактики старения.

Студенты учатся работать с косметическими средствами, делать массаж лица и косметические процедуры по уходу за лицом и телом, осваивают аппаратную косметологию. В курсе эстетических процедур – обучение депиляции, макияжу, окраске бровей и ресниц, различным техникам маникюра и педикюра.

(направленность – визаж и стилистика)

Стилист-визажист работает над созданием имиджа клиента, учитывая его типаж и индивидуальность. В этом профессионалу помогают знания в области косметологии, стиля, истории макияжа, психологии. В его руках станет привлекательным даже самое обыкновенное лицо. Визажист сделает акцент на достоинствах, сгладит недостатки и, основываясь на модных тенденциях, создаст современный стильный образ. Стилист-визажист не только сотворит с вашей внешностью маленькое чудо, но и научит тому, как поддерживать красоту в домашних условиях, подберёт вариант повседневного и праздничного макияжа, поделится секретами косметологии. Для этой работы нужен идеальный вкус, чувство гармонии, симметрии, знание особенностей кожи, умение работать с оттенками тонов. Визажисту важно быть в курсе модных веяний, следить за сменой стилей и направлений. Если вы любите преображать людей и хотите попробовать себя в качестве мастера, создающего имидж, эта специальность для вас.

Квалификация выпускника – специалист индустрии красоты

Срок обучения по очной форме обучения:

- на базе основного общего образования – 2 года 10 месяцев

- на базе среднего общего – 1 год 10 месяцев

Области профессиональной деятельности:

- сервис, оказание услуг населению (торговля, техническое обслуживание, ремонт, предоставление персональных услуг, услуги гостеприимства, общественное питание и пр.).

Объекты профессиональной деятельности:

- запросы потребителя на эстетические услуги по уходу за внешним обликом;

- внешний облик человека;

- средства оказания эстетических услуг;

- технология и технологические процессы эстетических услуг;

- профилактического ухода за внешностью человека;

- первичные трудовые коллективы.

Виды деятельности:

(направленность –

- предоставление косметических услуг;

- предоставление маникюрных и педикюрных услуг.

Выпускник должен обладать профессиональными компетенциями:

(направленность – эстетическая косметология)

- выполнять косметические услуги по уходу за кожей лица, шеи и зоны декольте;

- выполнять косметические услуги по уходу за телом;

- выполнять услуги по оформлению бровей и ресниц различными техниками с учетом запроса клиента;

- выполнять коррекцию волосяного покрова различных частей тела;

- выполнять санитарно-эпидемиологические требования при предоставлении косметических услуг;

- выполнять маникюрные услуги;

- выполнять педикюрные услуги;

- выполнять услуги по моделированию и дизайну ногтей;

- выполнять санитарно-эпидемиологические требования при предоставлении маникюрных и педикюрных услуг.

Виды деятельности:

(направленность – визаж и стилистика)

- предоставление визажных услуг;

Выпускник должен обладать профессиональными компетенциями:

(направленность – визаж и стилистика)

- моделировать, осуществлять коррекцию, окрашивание бровей и ресниц с использованием различных техник;

- выполнять химическую и биохимическую завивку ресниц;

- выполнять салонный и специфический макияж;

- выполнять рисунки или их элементы на лице и теле в различных художественных техниках;

- разрабатывать концепцию образа индивидуального стиля заказчика и коллекции образов;

- выполнять санитарно-эпидемиологические требования при предоставлении визажных услуг.

1 2 3 4 5 6 7 8 9 … 17 Связанные:Лекц.Инвент Л. инвент., Лекция.3.инвент.

1 2 3 4 5 6 7 8 9 … 17 База данных защищена авторским правом ©psihdocs.ru 2023 обратиться к администрации | Главная страница Автореферат Анализ Анкета Бағдарламасы Бизнес-план Биография Бюллетень Викторина Выпускная работа Глава Диплом |

1 Инвентаризация основных средств 21

1 Инвентаризация основных средств 21

2 Инвентаризация денежных средств, находящихся на расчетных счетах в банках. Инвентаризация денежных средств, находящихся в пути 82

2 Инвентаризация денежных средств, находящихся на расчетных счетах в банках. Инвентаризация денежных средств, находящихся в пути 82

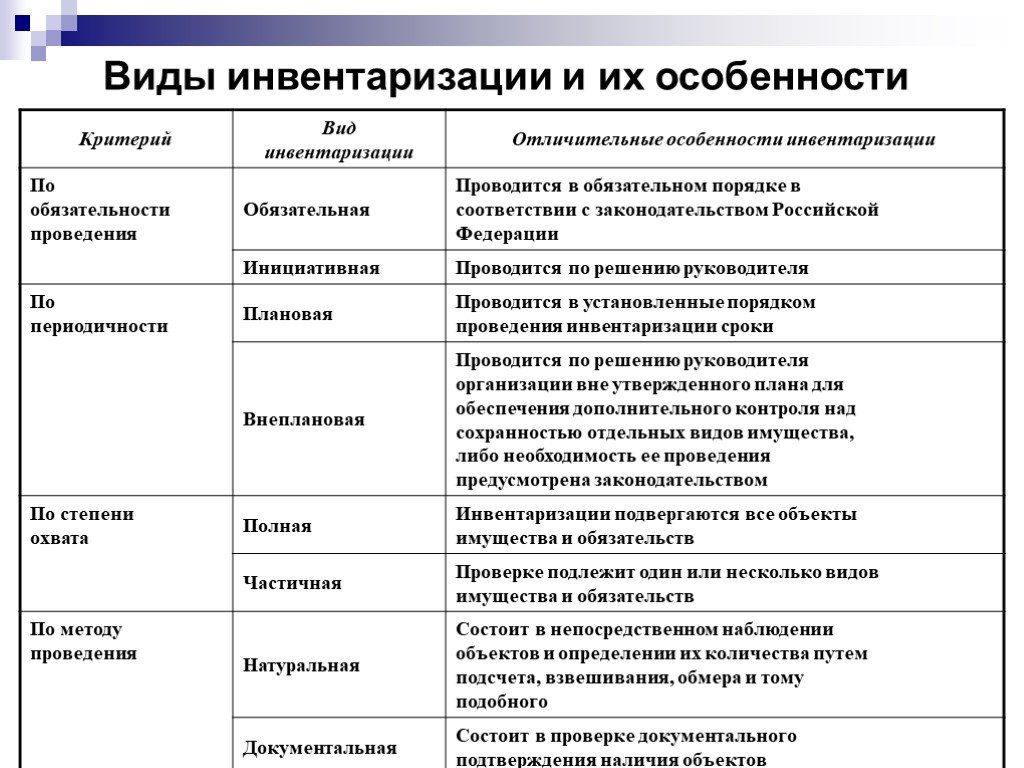

Однако, как показывает практика, не всегда предоставляемые пользователям данные бухгалтерского учета, в силу различного рода обстоятельств, способны отобразить реальное имущественное и финансовое состояние хозяйствующего субъекта на текущий момент времени.

Однако, как показывает практика, не всегда предоставляемые пользователям данные бухгалтерского учета, в силу различного рода обстоятельств, способны отобразить реальное имущественное и финансовое состояние хозяйствующего субъекта на текущий момент времени.

№ 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» — содержит формы первичной учетной документации оформляемых в ходе проведения инвентаризации;

№ 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» — содержит формы первичной учетной документации оформляемых в ходе проведения инвентаризации;

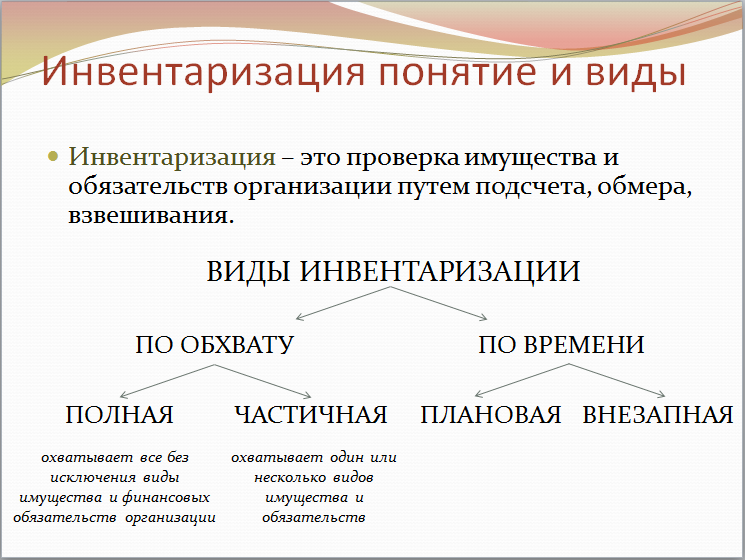

Определение инвентаризации имущества

К Юлия Каган Полная биографияДжулия Каган — финансовый/потребительский журналист и бывший старший редактор отдела личных финансов Investopedia.

Узнайте о нашем редакционная политика

Обновлено 18 ноября 2020 г.

Рассмотрено Джанет Берри-ДжонсонРассмотрено Джанет Берри-Джонсон

Полная биография Джанет Берри-Джонсон — дипломированный бухгалтер с 10-летним опытом работы в сфере государственного бухгалтерского учета. Она пишет о подоходном налоге и бухгалтерском учете малого бизнеса.

Она пишет о подоходном налоге и бухгалтерском учете малого бизнеса.

Узнайте о нашем Совет по финансовому обзору

Что такое инвентаризация имущества?

Инвентаризация имущества – это письменный учет всего личного имущества налогоплательщика. Этот инвентарь также будет указывать, сколько и когда было заплачено за каждый предмет, а также текущую рыночную стоимость каждого предмета. Инвентаризация имущества обычно используется налогоплательщиками для расчета прибыли или убытка от продажи имущества, а также для сообщения страховым компаниям об утрате имущества.

Основные выводы

- Инвентаризация имущества — это письменный учет всего личного имущества налогоплательщика.

- В этом инвентаре также будет указано, сколько и когда было заплачено за каждый предмет, а также текущая рыночная стоимость каждого предмета.

- Инвентаризация имущества обычно используется налогоплательщиками для расчета прибылей или убытков от продажи имущества, а также для сообщения страховым компаниям об утрате имущества.

Понимание инвентаризации имущества

Инвентаризацию имущества часто называют инвентаризацией недвижимого имущества (ИРП). Когда запасы имущества становятся слишком большими для того, чтобы один человек мог управлять ими самостоятельно, для отслеживания и ведения запасов имущества можно использовать программное обеспечение или стороннего управляющего имуществом. Однако отдельные лица также могут инициировать и отслеживать свою собственную инвентаризацию имущества в неформальной или более формальной форме со своими собственными структурами. Инвентаризация имущества может быть особенно полезна для отслеживания активов, убытков, затрат и информации за определенный период времени для анализа.

Инвентаризация имущества – это то, что каждый налогоплательщик должен вести, чтобы упростить налоговую и страховую отчетность. Этот инвентарь следует периодически обновлять и хранить в надежном месте, например, в банковской ячейке. Ведение онлайн-инвентаризации также является удобным способом отслеживания инвентаризации имущества. Инвентаризация имущества должна включать важные обновления, например, нужно ли ремонтировать предметы или конструкции на объекте, какие обновления необходимо сделать, а также какие активы или потери принадлежат объекту. Например, если был нанесен ущерб имуществу или надворным постройкам, это необходимо отметить как часть общей стоимости имущества.

Инвентаризация имущества должна включать важные обновления, например, нужно ли ремонтировать предметы или конструкции на объекте, какие обновления необходимо сделать, а также какие активы или потери принадлежат объекту. Например, если был нанесен ущерб имуществу или надворным постройкам, это необходимо отметить как часть общей стоимости имущества.

Пример описи имущества

Имущество, которое является частью инвентарного списка имущества или ИРЦ, может включать землю и все, что постоянно прикреплено к этой земле, например, здания, установленные системы внутри этого здания, любые системы на самой земле, такие как ирригация или каналы, и строительное оборудование. Инвентаризация имущества может также включать дороги, парковки, заборы, инженерные системы или строения.

Если инвентаризация имущества ведется сторонней организацией или командой по управлению активами, они будут отслеживать информацию об имуществе как часть базы данных и включать идентифицирующие данные, такие как название имущества, адрес, балансовая стоимость, классификационные коды, если применимо, и описания вдоль с прогнозами будущих перспектив, такими как оценки замены зданий, прогнозируемые затраты на обновление и список любых критических ремонтов, которые необходимо выполнить, с разбивкой по уровням приоритета. Если опись имущества содержит федеральное имущество, они также должны соответствовать Положению о федеральном управлении общего обслуживания.

Если опись имущества содержит федеральное имущество, они также должны соответствовать Положению о федеральном управлении общего обслуживания.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Администрация общих служб. «Положение о федеральном управлении». По состоянию на 18 ноября 2020 г.

Контрольный список инвентаризации имущества | Малый бизнес

Дженнифер Уильямс

Контрольный список инвентаризации имущества представляет собой список шагов, используемых для составления точной и полной инвентаризации застрахованного имущества предприятия.

Страховые компании требуют полной инвентаризации того, что должно быть застраховано при предоставлении страховых полисов. Использование контрольного списка инвентаризации имущества является первым шагом в предоставлении этой информации страховщику до и во время подготовки к фактической инвентаризации. Это помогает гарантировать, что при составлении окончательного списка собственности не будет пропущено ни одного типа коммерческой недвижимости.

Страховые компании требуют полной инвентаризации того, что должно быть застраховано при предоставлении страховых полисов. Использование контрольного списка инвентаризации имущества является первым шагом в предоставлении этой информации страховщику до и во время подготовки к фактической инвентаризации. Это помогает гарантировать, что при составлении окончательного списка собственности не будет пропущено ни одного типа коммерческой недвижимости.

Страховые компании требуют полной инвентаризации того, что должно быть застраховано при предоставлении страховых полисов. Использование контрольного списка инвентаризации имущества является первым шагом в предоставлении этой информации страховщику до и во время подготовки к фактической инвентаризации. Это помогает гарантировать, что при составлении окончательного списка собственности не будет пропущено ни одного типа коммерческой недвижимости.Материальное имущество

Укажите различные типы материального имущества, принадлежащего бизнесу. Как правило, они включают недвижимое имущество, такое как земля и здания, имущество, используемое в деловых операциях, такое как техническое оборудование, офисная мебель и транспортные средства; запасы, такие как сырье, используемое в производстве или изготовлении; и готовый продукт для продажи. Перечислите каждый предмет на листе бумаги. Убедитесь, что список заполнен, просмотрев бухгалтерские данные предприятия, такие как балансовые отчеты.

Бухгалтерская функция любого бизнеса отслеживает все виды имущества, принадлежащего бизнесу, для целей налогообложения и амортизации. Сверить список, составленный для чек-листа, со списками имущества, включенными в учетную документацию.

Бухгалтерская функция любого бизнеса отслеживает все виды имущества, принадлежащего бизнесу, для целей налогообложения и амортизации. Сверить список, составленный для чек-листа, со списками имущества, включенными в учетную документацию.

Бухгалтерская функция любого бизнеса отслеживает все виды имущества, принадлежащего бизнесу, для целей налогообложения и амортизации. Сверить список, составленный для чек-листа, со списками имущества, включенными в учетную документацию.Аренда и договоры

Рассмотрите все другие виды имущества, принадлежащего бизнесу. Как правило, эти типы собственности включают договоры аренды и договоры купли-продажи, которые имеют собственную стоимость и могут быть куплены или проданы, если бизнес решит это сделать. В отличие от самих земель и зданий, это соглашения, закрепленные на бумаге, которые представляют собой долг перед бизнесом, который при оплате приводит к доходу для бизнеса. В случае аренды долг/стоимость для бизнеса – это согласованная сумма аренды; в договоре купли-продажи долг/стоимость для бизнеса представляет собой согласованную цену покупки товаров, проданных бизнесом. Перечислите эти свойства под материальным имуществом.

Нематериальное имущество

Включите следующее в списке все нематериальное имущество, такое как торговая марка и актуарная стоимость, присвоенная бухгалтерией для доброй воли клиента, т.