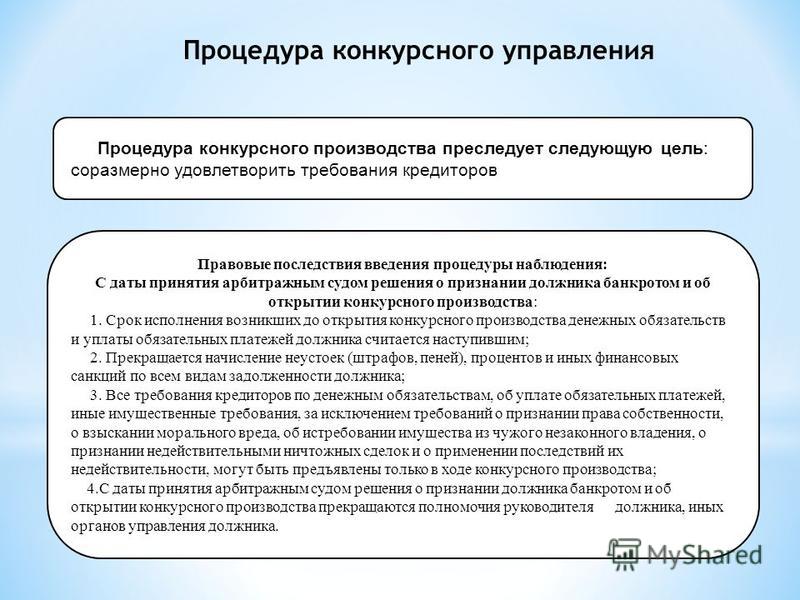

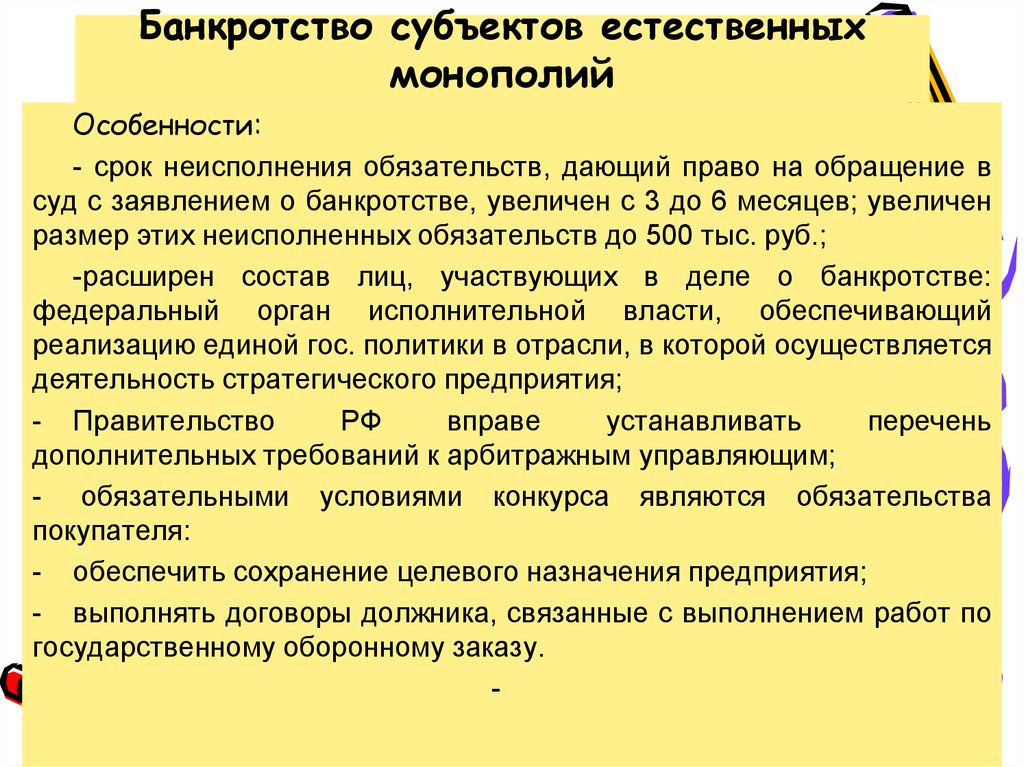

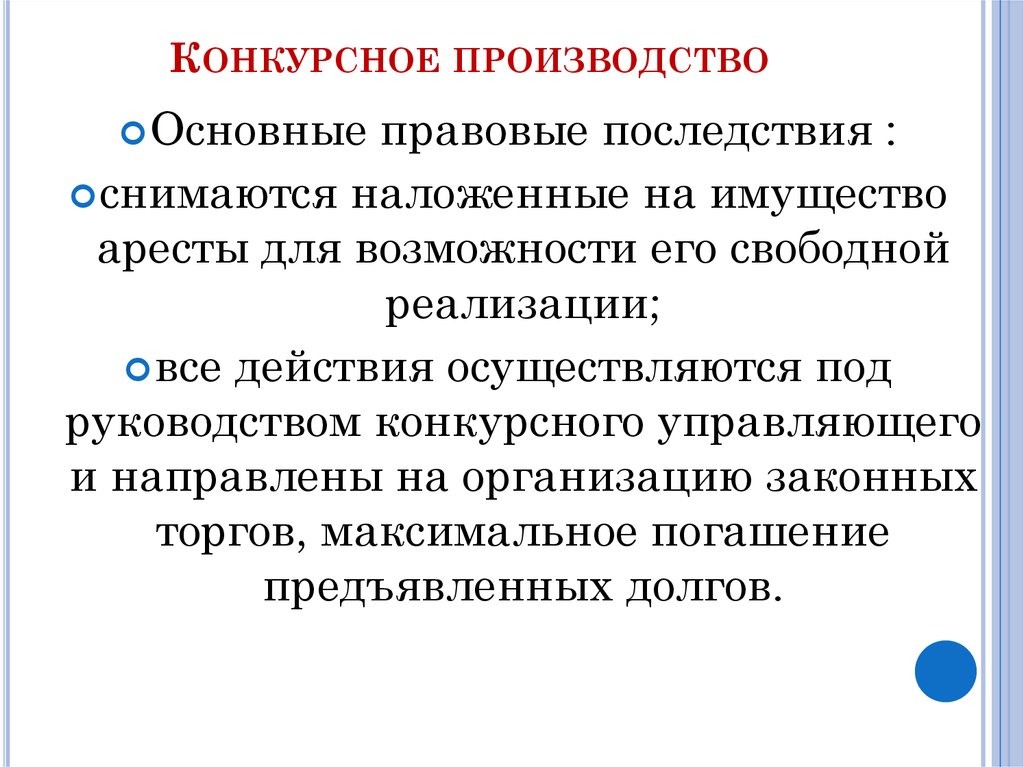

Статья 189.76. Последствия открытия конкурсного производства \ КонсультантПлюс

Подготовлены редакции документа с изменениями, не вступившими в силу

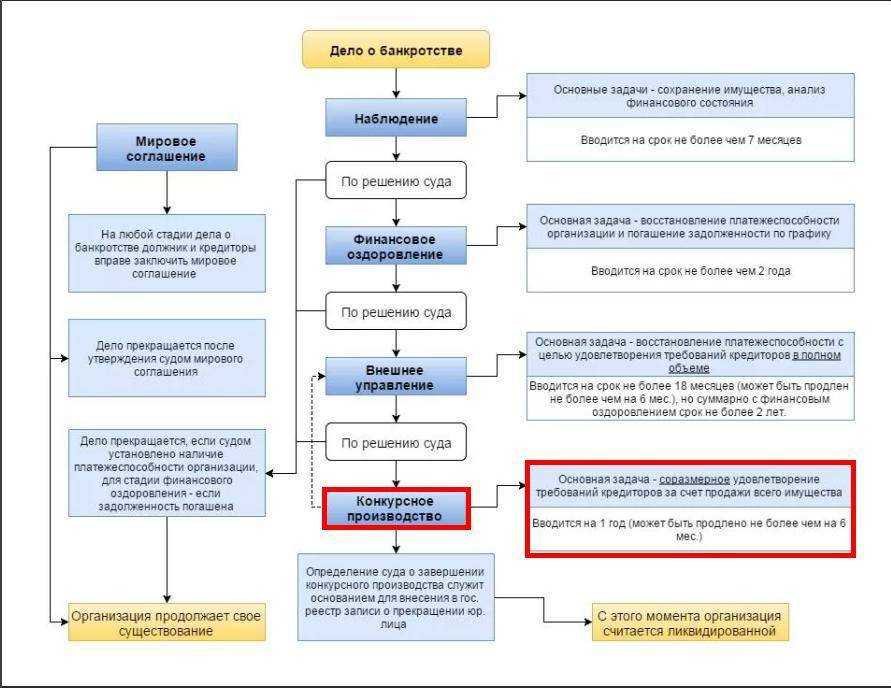

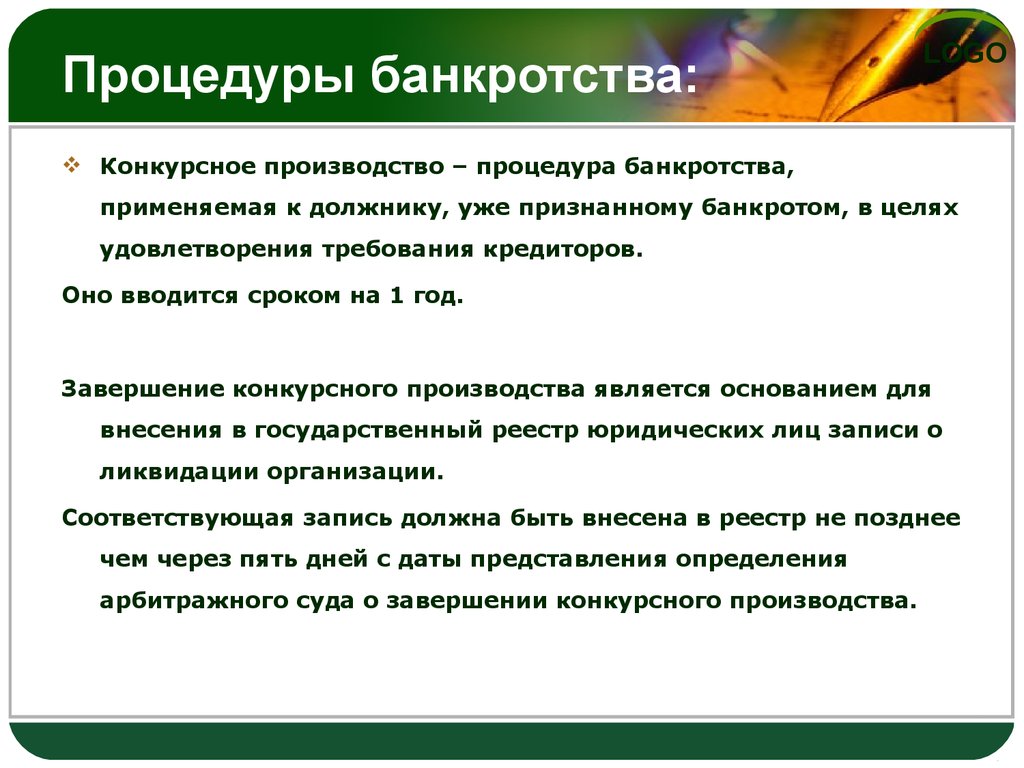

Статья 189.76. Последствия открытия конкурсного производства

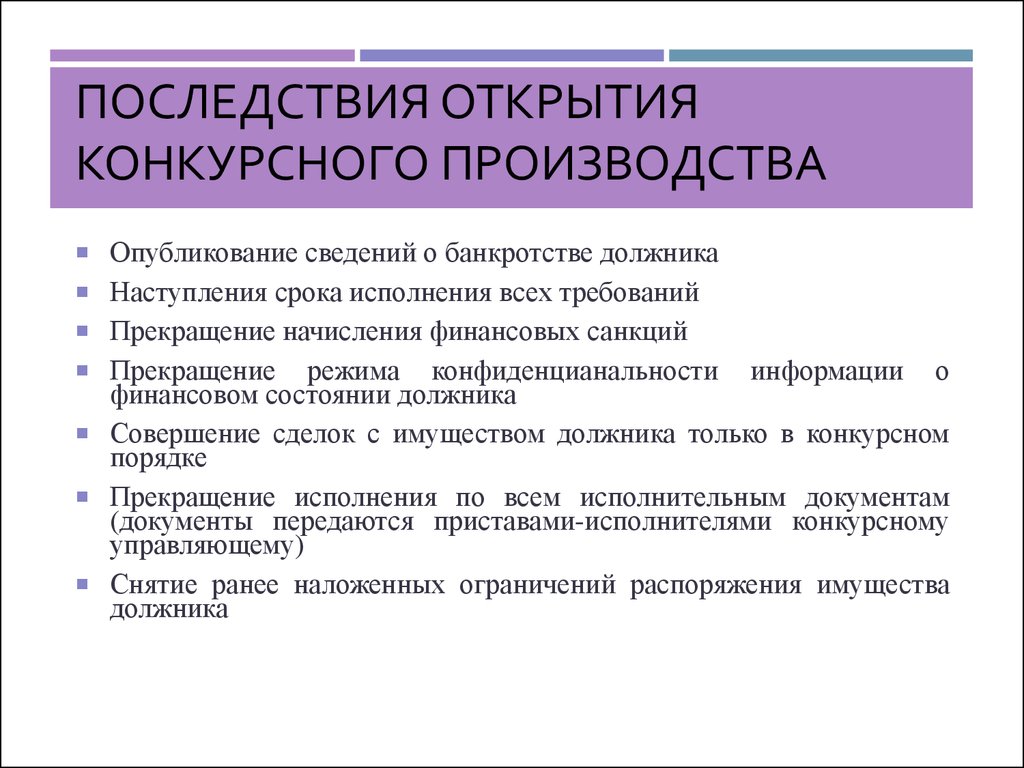

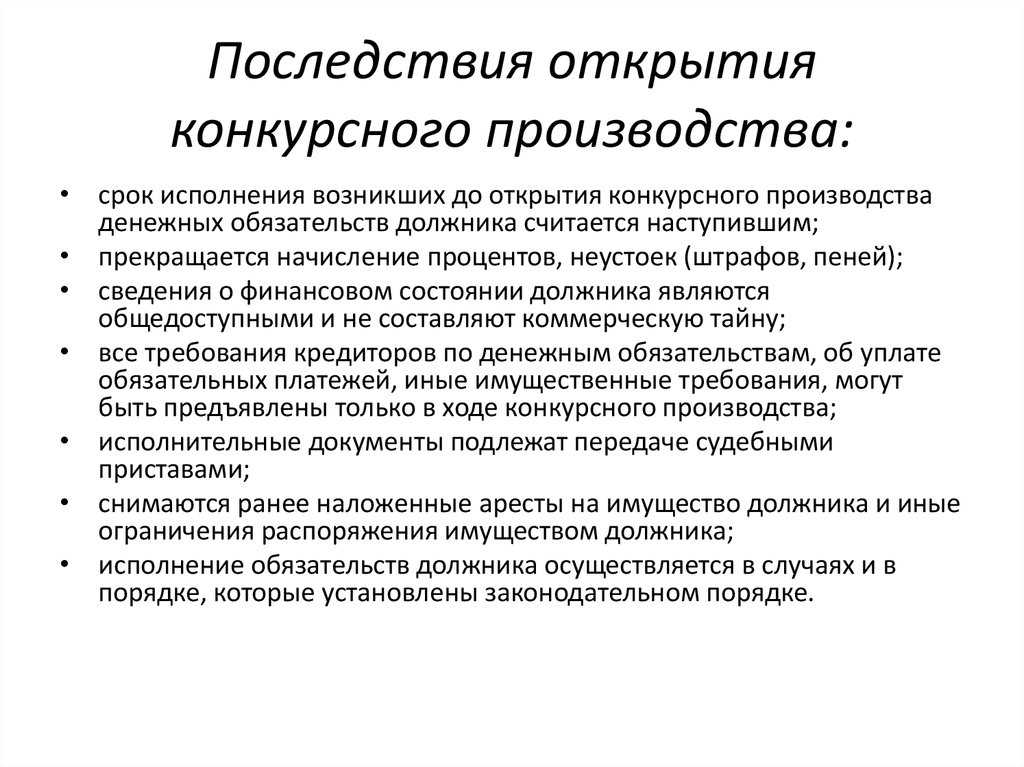

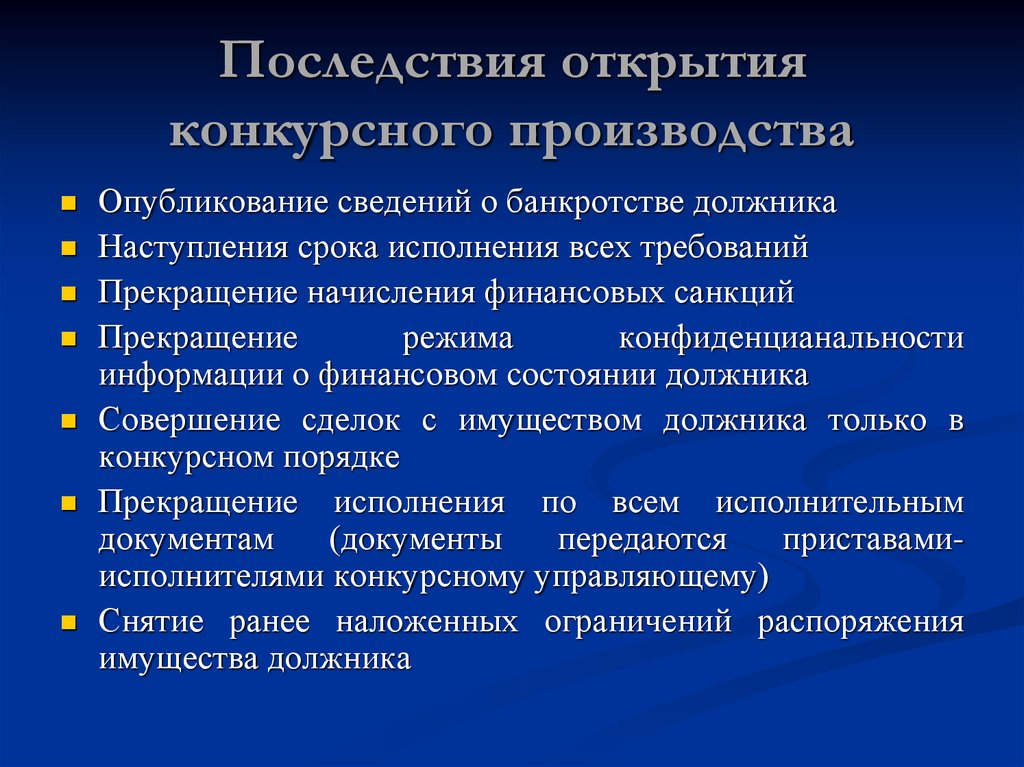

1. Со дня принятия арбитражным судом решения о признании кредитной организации банкротом и об открытии конкурсного производства:

1) продолжают действовать последствия отзыва у кредитной организации лицензии на осуществление банковских операций, предусмотренные статьей 20 Федерального закона «О банках и банковской деятельности», в том числе в случае вступления после открытия конкурсного производства в законную силу решения арбитражного суда о признании недействительным приказа Банка России об отзыве у кредитной организации такой лицензии;

2) сведения о финансовом состоянии кредитной организации не относятся к сведениям, признанным конфиденциальными или составляющими коммерческую тайну;

3) совершение сделок, исполнение судебных актов, актов иных органов, должностных лиц, которые вынесены в соответствии с гражданским законодательством, уголовным законодательством, процессуальным законодательством, законодательством Российской Федерации о налогах и сборах, связаны с отчуждением имущества кредитной организации или влекут за собой передачу ее имущества третьим лицам во владение и в пользование, допускаются исключительно в порядке, установленном статьями 189. 73 — 189.101 настоящего Федерального закона;

73 — 189.101 настоящего Федерального закона;

4) все требования кредиторов по денежным обязательствам, об уплате обязательных платежей, иные имущественные требования к кредитной организации, за исключением требований о признании права собственности, об истребовании имущества из чужого незаконного владения, а также требований по текущим обязательствам, предусмотренным статьей 189.84 настоящего Федерального закона, могут быть предъявлены только в деле о банкротстве в порядке, установленном статьями 189.73 — 189.101 настоящего Федерального закона;

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)

(см. текст в предыдущей редакции)

5) прекращается исполнение исполнительных документов об обращении взыскания на имущество кредитной организации, за исключением исполнения исполнительных документов о взыскании задолженности по текущим обязательствам кредитной организации. Документы, исполнение по которым прекратилось в соответствии с настоящим параграфом, подлежат передаче судебными приставами-исполнителями, а также органами и организациями, исполняющими судебные акты, акты иных органов, должностных лиц, конкурсному управляющему в порядке, установленном федеральным законом;

6) снимаются ранее наложенные аресты на имущество кредитной организации и иные ограничения распоряжения имуществом кредитной организации. Основанием для снятия ареста на имущество кредитной организации является решение арбитражного суда о признании кредитной организации банкротом и об открытии конкурсного производства. Наложение новых арестов на имущество кредитной организации и иных ограничений распоряжения ее имуществом не допускается;

Основанием для снятия ареста на имущество кредитной организации является решение арбитражного суда о признании кредитной организации банкротом и об открытии конкурсного производства. Наложение новых арестов на имущество кредитной организации и иных ограничений распоряжения ее имуществом не допускается;

7) исполнение обязательств кредитной организации, в том числе по исполнению судебных актов, актов иных органов, должностных лиц, которые вынесены в соответствии с гражданским законодательством, уголовным законодательством, процессуальным законодательством, законодательством Российской Федерации о налогах и сборах, осуществляется в случаях и в порядке, которые установлены статьями 189.73 — 189.101 настоящего Федерального закона;

8) судебные акты, акты иных органов, должностных лиц об обращении взыскания на денежные средства, находившиеся на банковских счетах, во вкладах клиентов кредитной организации, о наложении ареста и (или) иных ограничений распоряжения указанными средствами исполняются в порядке, установленном статьей 189. 96 настоящего Федерального закона.

96 настоящего Федерального закона.

2. Со дня принятия арбитражным судом решения о признании кредитной организации банкротом и об открытии конкурсного производства прекращаются полномочия руководителя кредитной организации, иных ее органов управления, за исключением полномочий органов управления в части принятия решения о заключении соглашений об условиях предоставления денежных средств третьими лицами для исполнения обязательств кредитной организации.

Обзор судебной практики ВАС РФ по применению законодательства о банкротстве, за II квартал 2014 года

Постановление Пленума ВАС РФ от 06.06.2014 № 36 «О некоторых вопросах, связанных с ведением кредитными организациями банковских счетов лиц, находящихся в процедурах банкротства».- 11.07.2014 опубликовано Постановление Пленума ВАС РФ от 06.06.2014 № 36 «О некоторых вопросах, связанных с ведением кредитными организациями банковских счетов лиц, находящихся в процедурах банкротства» (далее – «Постановление № 36»).

Названным Постановлением разъяснены спорные вопросы, возникшие в судебной практике применительно к оценке соблюдения очередности исполнения распоряжений о перечислении денежных средств со счетов должника (за исключением должника – кредитной организации) и возмещению убытков, причиненных нарушением очередности.

Названным Постановлением разъяснены спорные вопросы, возникшие в судебной практике применительно к оценке соблюдения очередности исполнения распоряжений о перечислении денежных средств со счетов должника (за исключением должника – кредитной организации) и возмещению убытков, причиненных нарушением очередности.

Названным Постановлением разъяснены спорные вопросы, возникшие в судебной практике применительно к оценке соблюдения очередности исполнения распоряжений о перечислении денежных средств со счетов должника (за исключением должника – кредитной организации) и возмещению убытков, причиненных нарушением очередности.

Названным Постановлением разъяснены спорные вопросы, возникшие в судебной практике применительно к оценке соблюдения очередности исполнения распоряжений о перечислении денежных средств со счетов должника (за исключением должника – кредитной организации) и возмещению убытков, причиненных нарушением очередности.- ВАС РФ разъяснил, что при принятии к исполнению любых распоряжений любых лиц кредитная организация обязана удостовериться, что оплачиваемое требование должника относится к текущим платежам, либо к иным требованиям, платеж по которым допускается в данной процедуре банкротства

- Проверка осуществляется кредитной организацией по формальным признакам, однако, само по себе указание в распоряжении слов «текущий платеж», очереди текущего платежа или названия, относящегося к соответствующей очереди требования, не позволяющего проверить его очередность, недостаточно для принятия его для исполнения кредитной организацией. В документах должны быть указаны конкретные данные, подтверждающие отнесение обязательства к текущим.

- При отсутствии информации, достаточной для отнесения по формальным признакам оплачиваемого требования получателя денежных средств к текущим платежам или к иным требованиям, по которым допускается платеж со счета должника в ходе соответствующей процедуры, кредитная организация возвращает распоряжение предоставившему его лицу с указанием причины возвращения.

- Кредитная организация, списавшая денежные средства со счета должника с нарушением установленной очередности, несет ответственность в форме возмещения убытков.

- Правом требовать возмещения убытков, причиненных нарушением очередности списания денежных средств со счета должника, обладает сам должник, в том числе, в лице внешнего или конкурсного управляющего, на основании ст. 15, 393, 401 ГК РФ.

- При этом кредитная организация не несет ответственности, если недостоверность данных, содержащихся в платежных документах, не могла быть обнаружена при формальной проверке.

- Кредитная организация несет обязанность возместить убытки только в том случае, если она на момент списания денежных средств со счета должника знала или должна была знать о том, что в отношении должника введена процедура банкротства (осведомленность презюмируется в случае опубликования соответствующих сведений в установленном Законом о банкротстве порядке).

- После возмещения убытков должнику кредитная организация вправе потребовать возмещения уплаченной ею суммы от должника по правилам ст. 61.6 Закона о банкротстве, т.е заявив требования в рамках дела о банкротстве. Кроме того, кредитная организация вправе потребовать возмещения выплаченной ею суммы убытков от кредитора, которому она перечислила деньги со счета должника, если на момент получения денежных средств кредитор знал или должен был знать о введении в отношении должника процедуры банкротства. После возмещения кредитором убытков банку ранее погашенное требование кредитора к должнику восстанавливается.

- ВАС РФ также разъяснил особенности проверки очередности текущих платежей и разграничение ответственности кредитной организации и арбитражного управляющего.

- Контроль за соблюдением предусмотренной п. 2 ст. 134 Закона о банкротстве очередности текущих платежей в любой процедуре банкротства при расходовании денежных средств со счета должника возлагается на кредитную организацию. При этом при определении очередности не учитываются документы, носящие исключительно информационный, а не распорядительный характер.

- Календарная очередность требований кредиторов по текущим платежам, относящихся к одной очереди, определяется исходя из момента поступления в кредитную организацию распоряжения.

- Обязанность своевременного направления в кредитную организацию распоряжения по исполнению соответствующего обязательства возложена на руководителя должника (в процедурах наблюдения и внешнего управления) и на арбитражного управляющего (в процедурах внешнего управления и конкурсного производства).

- Кредитная организация с даты признания должника банкротом не вправе исполнять распоряжения о проведении операций по счету должника, подписанные руководителем должника – юридического лица либо должником – физическим лицом, а также представителем должника, которому до открытия конкурсного производства была выдана доверенность. В случае банкротства физического лица кредитная организация не вправе списывать средства с его счета ни по каким распоряжениям, за исключением специально оговоренных Законом случаев (п. 2 ст. 207 Закона о банкротстве).

2 ст. 207 Закона о банкротстве).

2 ст. 207 Закона о банкротстве).- За нарушение данного требования кредитная организация несет ответственность в форме возмещения убытков, причиненных должнику (конкурсной массе).

- Высшим судом также даны разъяснения относительно последствий введения процедур, применяемых в деле о банкротстве, применительно к ранее произведенному налоговым органом приостановлению операций по счетам должника.

- Статья 63 Закона о банкротстве не предусматривает отмены приостановления операций по счету должника, произведенного налоговым органом до введения процедуры наблюдения. При этом приостановление не распространяется на платежи, очередность которых предшествует исполнению обязанности по уплате налогов и сборов в соответствии со ст. 134 Закона о банкротстве.

- С даты введения процедуры финансового оздоровления, внешнего управления или конкурсного производства приостановление операций прекращается автоматически, о чем кредитная организация уведомляет налоговый орган. Принятие налоговым органом новых решений о приостановлении операций по счета должника не допускается.

Принятие налоговым органом новых решений о приостановлении операций по счета должника не допускается.

Принятие налоговым органом новых решений о приостановлении операций по счета должника не допускается.- Отмена ареста денежных средств на счете должника, наложенного до введения процедур, применяемых в деле о банкротстве, осуществляется непосредственно в силу закона и не требует принятия акта о его отмене органом, наложившим арест. О такой отмене кредитная организация уведомляет соответствующий орган.

- Мы рекомендуем банкам учесть сформулированные в настоящем постановлении Пленума ВАС РФ правовые позиции во избежание ответственности перед клиентами, в отношении которых применяются процедуры банкротства, и их кредиторами. Также разъяснения ВАС РФ могут быть использованы кредиторами по текущим обязательствам, очередность удовлетворения которых нарушена, для обоснования жалоб на действия (бездействие) арбитражного управляющего.

Постановление Пленума ВАС РФ от 06.06.2014 № 37 «О внесении изменений в постановления Пленума Высшего Арбитражного Суда Российской Федерации по вопросам, связанным с текущими платежами»

- 11. 07.2014 опубликовано Постановление Пленума ВАС РФ от 06.06.2014 № 37 «О внесении изменений в постановления Пленума Высшего Арбитражного Суда Российской Федерации по вопросам, связанным с текущими платежами» (далее – «Постановление № 37»). Высший суд внес изменения и дополнения в ряд постановлений Пленума ВАС РФ, содержащих разъяснения по применению норм о текущих платежах.

07.2014 опубликовано Постановление Пленума ВАС РФ от 06.06.2014 № 37 «О внесении изменений в постановления Пленума Высшего Арбитражного Суда Российской Федерации по вопросам, связанным с текущими платежами» (далее – «Постановление № 37»). Высший суд внес изменения и дополнения в ряд постановлений Пленума ВАС РФ, содержащих разъяснения по применению норм о текущих платежах.

07.2014 опубликовано Постановление Пленума ВАС РФ от 06.06.2014 № 37 «О внесении изменений в постановления Пленума Высшего Арбитражного Суда Российской Федерации по вопросам, связанным с текущими платежами» (далее – «Постановление № 37»). Высший суд внес изменения и дополнения в ряд постановлений Пленума ВАС РФ, содержащих разъяснения по применению норм о текущих платежах.- ВАС РФ отнес оплату услуг кредитной организации по совершению операций с денежными средствами на счете должника к первой очереди текущих обязательств. Таким образом, требования кредитных организаций по оплате услуг по совершению операций по счету, оказываемых в период после возбуждения дела о банкротстве, теперь относятся к первоочередным наряду с судебными расходами и оплатой вознаграждения арбитражного управляющего. Это существенно повышает гарантии банков на получение оплаты за оказанные в ходе процедур банкротства услуги.

- Постановлением № 37 разъяснено, что очередность платежей, удерживаемых из заработной платы работника должника, определяется очередностью обязательства по заработной плате. Заработная плата работников, начисленная в период после возбуждения дела о банкротстве, относится ко второй очереди текущих обязательств. Соответственно, в случае удержания из заработной платы денежных средств по исполнительным документам (в частности, алиментов), выплата этих сумм взыскателю производится в режиме текущих требований второй очереди. Соответственно, при удержании денежных средств из заработной платы, включенной в реестр, выплата взыскателю производится в режиме реестровых требований второй очереди.

Заработная плата работников, начисленная в период после возбуждения дела о банкротстве, относится ко второй очереди текущих обязательств. Соответственно, в случае удержания из заработной платы денежных средств по исполнительным документам (в частности, алиментов), выплата этих сумм взыскателю производится в режиме текущих требований второй очереди. Соответственно, при удержании денежных средств из заработной платы, включенной в реестр, выплата взыскателю производится в режиме реестровых требований второй очереди.

Заработная плата работников, начисленная в период после возбуждения дела о банкротстве, относится ко второй очереди текущих обязательств. Соответственно, в случае удержания из заработной платы денежных средств по исполнительным документам (в частности, алиментов), выплата этих сумм взыскателю производится в режиме текущих требований второй очереди. Соответственно, при удержании денежных средств из заработной платы, включенной в реестр, выплата взыскателю производится в режиме реестровых требований второй очереди.- ВАС РФ признал право арбитражного управляющего изменить очередность исполнения текущих обязательств. Отступление арбитражного управляющего от установленной Законом о банкротстве очередности возможно в целях недопущения гибели или порчи имущества должника, предотвращения увольнения сотрудников должника по их инициативе.

- Кроме того, лицу, осуществляющему финансирование расходов по делу о банкротстве за счет собственных средств, предоставлено право непосредственно уплачивать необходимые суммы кредиторам, невзирая на очередность их требований.

- Постановлением разъяснен порядок и очередность возврата задатков, перечисляемых участниками торгов по реализации имущества должника. Для обеспечения исполнения обязанности должника по возврату задатков внешний или конкурсный управляющий открывает отдельный банковский счет должника. С такого счета удовлетворяются требования только в пределах уплаченного задатка, прочие требования удовлетворяются в общем порядке в четвертой очереди текущих требований. Данное разъяснение должно применяться в процедурах банкротства, введенных в том числе до публикации Постановления, если порядок продажи имущества утверждался после публикации.

- ВАС определил очередность исполнения обязательств должника как налогового агента. Удерживаемые должником из текущей заработной платы суммы НДФЛ и членских профсоюзных взносов отнесены ко второй очереди текущих платежей. Требования по названным обязательствам, возникшие до возбуждения дела о банкротстве, являются реестровыми требованиями и относятся ко второй очереди. Они подлежат включению в реестр в полном размере без вычета сумм НДФЛ или членских профсоюзных взносов (при осуществлении расчетов по этим требованиям такие суммы уплачиваются в режиме реестровых требований второй очереди).

Требования по названным обязательствам, возникшие до возбуждения дела о банкротстве, являются реестровыми требованиями и относятся ко второй очереди. Они подлежат включению в реестр в полном размере без вычета сумм НДФЛ или членских профсоюзных взносов (при осуществлении расчетов по этим требованиям такие суммы уплачиваются в режиме реестровых требований второй очереди).

Требования по названным обязательствам, возникшие до возбуждения дела о банкротстве, являются реестровыми требованиями и относятся ко второй очереди. Они подлежат включению в реестр в полном размере без вычета сумм НДФЛ или членских профсоюзных взносов (при осуществлении расчетов по этим требованиям такие суммы уплачиваются в режиме реестровых требований второй очереди).- Страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования, исчисленные в связи с начислением текущей заработной платы, относятся к четвертой очереди текущих платежей. Данные требования, возникшие до возбуждения дела о банкротстве, относятся к реестровым требованиям третьей очереди.

- Постановлением определены основания квалификации обязательств из новации, перевода долга и лизинга как текущих платежей. Реестровый или текущий характер обязательств из новации и перевода долга определяется датой возникновения первоначального обязательства. Применительно к требованиям, основанным на сальдо встречных обязательств лизингодателя и лизингополучателя – должника по договору выкупного лизинга, реестровый или текущий характер обязательств зависит от того, был ли соответствующий договор заключен и предоставлено финансирование до или после возбуждения дела о банкротстве.

Применительно к требованиям, основанным на сальдо встречных обязательств лизингодателя и лизингополучателя – должника по договору выкупного лизинга, реестровый или текущий характер обязательств зависит от того, был ли соответствующий договор заключен и предоставлено финансирование до или после возбуждения дела о банкротстве.

Применительно к требованиям, основанным на сальдо встречных обязательств лизингодателя и лизингополучателя – должника по договору выкупного лизинга, реестровый или текущий характер обязательств зависит от того, был ли соответствующий договор заключен и предоставлено финансирование до или после возбуждения дела о банкротстве.- Мы рекомендуем применять сформулированные в Постановлении № 37 правовые позиции для оценки рисков сотрудничества с компаниями-банкротами, а также рисков совершения сделок, предметом которых является урегулирование (прекращение) обязательств лиц, в отношении которых возбуждено дело о банкротстве (новация, перевод долга).

Информационное письмо Президиума ВАС РФ от 01.07.2014 № 168.

- 11.07.2014 опубликовано Постановление Пленума ВАС РФ от 01.07.2014 № 168 (далее – «Информационное письмо № 168»), регулирующее вопросы, связанные с перечислением профсоюзных взносов применительно к делам о несостоятельности (банкротстве).

- ВАС РФ указал на то, что информационное письмо Президиума ВАС РФ от 27.04.2010 № 138 «Об очередности требований об уплате страховых взносов на обязательное пенсионное страхование в деле о банкротстве» не подлежит применению. К данным требованиям подлежат применению разъяснения, содержащиеся в Постановлении Пленума ВАС РФ от 06.06.2014 № 37 «О внесении изменений в постановления Пленума Высшего Арбитражного Суда Российской Федерации по вопросам, связанным с текущими платежами».

Информационное письмо № 168 исключило положения абз. 3 п. 1 информационного письма Президиума ВАС РФ от 30.12.2004 № 87, допускавшего рассмотрение споров между профсоюзными организациями и работодателями по поводу перечисления на счет профсоюзных организаций сумм членских профсоюзных взносов из заработной платы работников в случаях возбуждения в отношении работодателя дела о несостоятельности (банкротстве) в общем исковом порядке.

Также не подлежит применению п. 2 Информационного письма РФ от 30.12.2004 № 87, предусматривавший немедленное перечисление профсоюзных взносов на счет профсоюзной организации.

Отклонение организатором торгов заявок на участие в торгах по формальным основаниям и без информирования заявителей о причинах отказа в допуске к участию в торгах, может быть основанием для признания торгов недействительными.

(Постановление Президиума ВАС РФ от 15 апреля 2014 № 18346/13 по делу № А33-17948/2012)

Потенциальные покупателя имущества должника, чьи заявки на участие в торгах по реализации имущества должника были отклонены, обратились в арбитражный суд с требованиями о признании недействительными торгов, а также договора купли-продажи, заключенного по их результатам, и о применении последствий недействительности договора.

В процессе рассмотрения дела было установлено, что в нарушение регламента электронной торговой площадки, при проведении спорных торгов, ряд заявок был отклонен конкурсным управляющим в связи с наличием цифровых ошибок в некоторых документах, но без указания заявителям причин их отклонения. В результате имущество должника было реализовано по цене, значительно более низкой, чем была предложена в отклоненных заявках.

В результате имущество должника было реализовано по цене, значительно более низкой, чем была предложена в отклоненных заявках.

Президиум ВАС РФ отменил акты судов первой и кассационной инстанции об отказе в удовлетворении требований и оставил в силе постановление суда апелляционной инстанции, которым требования заявителей удовлетворены, указав следующее.

Действуя добросовестно и разумно в интересах должника и его кредиторов, конкурсный управляющий был обязан незамедлительно сообщить заявителям о наличии недостатков в представленных заявках и предложить исправить их.

Неисполнение организатором торгов данной обязанности, повлекшее продажу имущества по более низкой цене, противоречит установленной действующим законодательством цели конкурсного управляющего достигнуть максимального экономического эффекта при удовлетворении требований кредиторов должника.

Еще одним самостоятельным основанием для признания торгов недействительными явилось их проведение в период действия обеспечительных мер в виде приостановления электронных торгов по реализации имущества должника. При этом, как отметил ВАС РФ, проведение повторных торгов не нарушает прав победителя торгов, признанных недействительными, поскольку ему были возвращены уплаченные за реализованное на таких торгах имущество денежные средства.

При этом, как отметил ВАС РФ, проведение повторных торгов не нарушает прав победителя торгов, признанных недействительными, поскольку ему были возвращены уплаченные за реализованное на таких торгах имущество денежные средства.

Мы рекомендуем потенциальным покупателям имущества должника, реализуемого на торгах, в случае не мотивированного отклонения заявок на участие в торгах, добиваться получения от арбитражного управляющего письменного обоснования и, при необходимости, обращаться в суд с требованиями о признании недействительными торгов, договора купли-продажи, заключенного по их результатам, и о применении последствий недействительности договора.

Банкротство и несостоятельность: Последствия банкротства

| № | Последствие | Комментарии |

| 1 | Для ведения дел банкрота назначается конкурсный управляющий (доверительный управляющий) | Доверительный управляющий — это физическое или юридическое лицо, которое управляет процессом банкротства. Доверительный управляющий будет работать с банкротом и его кредиторами для достижения справедливого и разумного результата для всех. Во время банкротства банкрот обязан полностью раскрыть доверенному лицу всю соответствующую информацию, включая любые изменившиеся обстоятельства. Это может включать предоставление бухгалтерских книг, банковских выписок и других финансовых документов по требованию доверительного управляющего. Доверительный управляющий будет работать с банкротом и его кредиторами для достижения справедливого и разумного результата для всех. Во время банкротства банкрот обязан полностью раскрыть доверенному лицу всю соответствующую информацию, включая любые изменившиеся обстоятельства. Это может включать предоставление бухгалтерских книг, банковских выписок и других финансовых документов по требованию доверительного управляющего. Банкрот, обращаясь с заявлением о добровольном банкротстве, может назначить зарегистрированного управляющего по своему выбору. Если банкрот решает не назначать доверительного управляющего, обычно назначается Управление финансовой безопасности Австралии (AFSA) в качестве официального доверительного управляющего. В некоторых случаях официальный доверительный управляющий может передать управление имуществом банкрота зарегистрированному доверительному управляющему. Более подробную информацию о критериях определения такой передачи имущества можно найти на нашей платформе Pinpoint здесь. |

| 2 | Срок банкротства | Банкротство обычно длится 3 года и один день с даты, когда AFSA принимает заявление о банкротстве. Однако этот срок может быть продлен до 8 лет, если доверительный управляющий подаст возражение. Такой отрезок времени может создать значительные неудобства для банкрота. |

| 3 | Банкротство не освобождает банкрота от всех долгов | Банкротство — это не карточка «выйти из тюрьмы бесплатно». Как правило, это освобождает банкрота от большинства необеспеченных долгов. Необеспеченный долг — это долг, который не привязан к конкретному имуществу, например, к семейному дому. Необеспеченные долги могут включать:

Но объявление о банкротстве не освобождает банкрота от следующих долгов:

Это означает, что банкрот по-прежнему несет ответственность за уплату этих долгов. Им нужно будет обсудить варианты оплаты или план платежей со своими кредиторами |

| 4 | Банкротство повлияет на способность банкрота управлять компанией | Банкрот не может быть директором компании во время ее банкротства, статья 206B Закона о корпорациях 2001 года (Cth). Этот запрет также применяется, если на директора распространяется Соглашение о личной несостоятельности (PIA). PIA — это соглашение, достигнутое между директором и его кредиторами. Это альтернатива банкротству, которая позволяет директору не объявлять себя банкротом. Запрет остается в силе до прекращения банкротства или, в случае PIA, до полного соблюдения всех условий PIA. Единственным исключением из этого запрета является случай, когда директору было предоставлено разрешение суда на управление корпорацией. |

| 5 | Банкротство может повлиять на доход и занятость банкрота | Если банкрот зарабатывает больше установленной суммы, ему может потребоваться произвести определенные обязательные платежи своему доверенному лицу. Эта сумма в настоящее время установлена на уровне 59 долларов США.559,50 (после уплаты налогов) для банкрота, не имеющего иждивенцев, в соответствии со статьей 139K Закона о банкротстве 1966 года (Cth). Эти обязательные платежи повлияют на располагаемый доход банкрота. Также могут быть некоторые ограничения на трудоустройство банкрота. Например:

|

| 6 | Банкротство может повлиять на возможность банкрота выезжать за границу | Банкрот должен запросить разрешение у своего доверенного лица, чтобы выехать за границу. Выезд банкрота за границу без письменного согласия его доверенного лица является правонарушением. Доверительный управляющий при рассмотрении запроса может запросить у банкрота дополнительные сведения о причинах и характере поездки. |

| 7 | Банкротство может повлиять на способность банкрота получить кредит в будущем | Банкрот должен сообщить кредитору о своем банкротстве, если он подает заявку на получение кредита сверх установленной суммы. Эта сумма в настоящее время установлена на уровне 5 934,00 долларов США в соответствии со статьей 269 Закона о банкротстве. Агентства кредитной информации будут вести учет банкротства для:

в зависимости от того, что будет последним. |

| 8 | Имя банкрота будет постоянно отображаться в Национальном индексе личной несостоятельности (NPII) | NPII — это публичный реестр с возможностью поиска, в котором перечислены дела о несостоятельности в Австралии, включая банкротство. Персональные данные банкрота, которые появятся в реестре НПИИ, включают:

Банкрот может потребовать скрыть свои личные данные в реестре NPII только в исключительных случаях. Например, там, где есть угроза насилия. |

| 9 | Доверительный управляющий может продать активы банкрота | Банкроту разрешается хранить:

Доверительный управляющий может продать другие активы банкрота, включая его дом, чтобы покрыть или внести вклад в погашение его долгов. Банкрот должен объявить все активы при подаче заявления о банкротстве и не должен распоряжаться каким-либо имуществом, принадлежащим доверительному управляющему. Декларирование имущества распространяется на любые активы, полученные банкротом в период банкротства. |

| 10 | Банкрот может потерять право на возбуждение или продолжение судебного разбирательства | Банкрот должен сообщить своему доверенному лицу, если он вовлечен в какие-либо текущие судебные разбирательства. Если у банкрота есть незавершенное судебное дело, они должны связаться с соответствующим судом, чтобы определить, должны ли они все еще присутствовать. |

е. задолженность, сумму которой банкрот и кредитор еще не определили

е. задолженность, сумму которой банкрот и кредитор еще не определили

Другие исследования

Дальнейшие исследования, проведенные Технологическим университетом Квинсленда, изучили влияние банкротства на деловую активность, в частности способность банкротов добиться «нового старта», в то время как записи об отдельных банкротствах общедоступны, без ограничений на их использование. Доступность этой информации может отрицательно сказаться на будущих инвестициях в бизнес и способности корпораций заниматься привлечением капитала, тем самым подавляя капитал и экономический рост. Эти исследования поднимают более широкие вопросы правовой политики относительно того, следует ли и в течение какого времени делать доступными публичные записи о банкротстве.

Доступность этой информации может отрицательно сказаться на будущих инвестициях в бизнес и способности корпораций заниматься привлечением капитала, тем самым подавляя капитал и экономический рост. Эти исследования поднимают более широкие вопросы правовой политики относительно того, следует ли и в течение какого времени делать доступными публичные записи о банкротстве.

____________

Источники: AFSA, Последствия банкротства, по состоянию на 7 апреля 2021 г.

Howell NJ, Koessler AK, Mason R, Dulleck U (2020), Behavioural Insights of the Impact of Public Record of Banking for Business Activity, Queensland University of Technology Insolvency Law Journal, 28(3), стр. 125–148, по состоянию на 7 апреля 2021 г.

CCH Pinpoint ®, Консультация AFSA по передаче конкурсной массы зарегистрированным доверительным управляющим, 30 марта 2021 г., по состоянию на 7 апреля 2021 г.

© CCH

Банкротство — Econlib

Сегодня в Америке банкротство – обычное дело. Несмотря на два десятилетия в основном непрерывного экономического роста, ежегодное количество заявлений о банкротстве увеличилось в пять раз, превысив 1,5 миллиона человек в год. В последние годы также произошло несколько крупнейших и самых дорогостоящих корпоративных банкротств в истории. Это слияние резкого роста личных банкротств в период процветания, все более дорогостоящей и нефункциональной системы реорганизации согласно главе 11 и макроэкономического конкурентного давления глобализации стимулировало законодательные усилия по реформированию кодекса о банкротстве.

Несмотря на два десятилетия в основном непрерывного экономического роста, ежегодное количество заявлений о банкротстве увеличилось в пять раз, превысив 1,5 миллиона человек в год. В последние годы также произошло несколько крупнейших и самых дорогостоящих корпоративных банкротств в истории. Это слияние резкого роста личных банкротств в период процветания, все более дорогостоящей и нефункциональной системы реорганизации согласно главе 11 и макроэкономического конкурентного давления глобализации стимулировало законодательные усилия по реформированию кодекса о банкротстве.

История банкротства

Раннее английское законодательство о банкротстве было разработано для помощи кредиторам в получении активов должника, а не для защиты должника или погашения (прощения) его долгов. Пункт о банкротстве Конституции США также отражает эту прокредиторскую цель закона о досрочном банкротстве. В соответствии со Статьями Конфедерации отношения между должниками и кредиторами регулируются исключительно штатами. Эта ситуация привела к разнообразным и противоречивым законам штата, многие из которых были законами о должниках, разработанными в пользу фермеров (см. Постановление). Как и другие положения Конституции, перечисление полномочий по банкротству в статье I, раздел 8 было разработано для поощрения развития коммерческой республики и сдерживания эксцессов государственного законодательства о должниках, которые распространялись в соответствии со Статьями Конфедерации. Как заметил Джеймс Мэдисон в Federalist номер 42:

Эта ситуация привела к разнообразным и противоречивым законам штата, многие из которых были законами о должниках, разработанными в пользу фермеров (см. Постановление). Как и другие положения Конституции, перечисление полномочий по банкротству в статье I, раздел 8 было разработано для поощрения развития коммерческой республики и сдерживания эксцессов государственного законодательства о должниках, которые распространялись в соответствии со Статьями Конфедерации. Как заметил Джеймс Мэдисон в Federalist номер 42:

Полномочия по установлению единообразных законов о банкротстве настолько тесно связаны с регулированием торговли и предотвратят такое количество мошенничеств, когда стороны или их имущество могут находиться или перемещаться в разные штаты, что целесообразность это [т. е. исключительное право Конгресса принимать законы о банкротстве] вряд ли будет подвергаться сомнению.

Основной целью Положения о банкротстве была защита кредиторов, а не должников, и, по сути, долговые тюрьмы существовали во многих штатах вплоть до восемнадцатого века.

В течение девятнадцатого века федеральное правительство использовало свои полномочия по банкротству только спорадически и в ответ на крупные экономические спады. Первый закон о банкротстве действовал с 1800 по 1803 год, второй — с 1841 по 1843 год, а третий — с 1867 по 1878 год. В периоды отсутствия федерального закона о банкротстве отношения между должниками и кредиторами регулировались исключительно штатами. Первый постоянный федеральный закон о банкротстве был принят в 1898 г. и оставался в силе с поправками до тех пор, пока в 19 г.78, основная структура которого сохранилась и сегодня.

Поскольку закон о банкротстве вступает в силу только тогда, когда должник является неплатежеспособным, небанкротство и право штата регулируют большинство вопросов, связанных со стандартными отношениями между должником и кредитором, такими как договоры, ипотека недвижимости, сделки с обеспечением и взыскание судебных решений. Таким образом, федеральный закон о банкротстве представляет собой гибридную систему федерального законодательства, наложенную поверх этой основы законодательства штата, что приводит к разнообразию режимов должника-кредитора. Законодательство о банкротстве, как правило, носит процессуальный характер и, следовательно, пытается сохранить материальные права, не связанные с банкротством, например, наличие у кредитора обоснованного требования о взыскании долга с должника в случае банкротства, за исключением случаев, когда внесение изменений необходимо для продвижения приоритетной политики банкротства.

Законодательство о банкротстве, как правило, носит процессуальный характер и, следовательно, пытается сохранить материальные права, не связанные с банкротством, например, наличие у кредитора обоснованного требования о взыскании долга с должника в случае банкротства, за исключением случаев, когда внесение изменений необходимо для продвижения приоритетной политики банкротства.

Политика в отношении банкротства

Законодательство о банкротстве служит трем основным целям: (1) решить проблему коллективных действий кредиторов в отношении неплатежеспособного должника, (2) предоставить «новый старт» отдельным должникам, обремененным долгами, и ( 3) сохранить и сохранить жизнеспособность фирм, находящихся в затруднительном финансовом положении, путем реорганизации, а не ликвидации.

Во-первых, закон о банкротстве решает проблему коллективных действий кредиторов. Законодательство о небанкротном взыскании задолженности представляет собой индивидуализированный процесс, основанный на двусторонних сделках между должниками и кредиторами. Вне банкротства взыскание долгов, по сути, является гонкой на усердие. Кредиторы, которые могут преобразовать свои требования к должнику в требования к имуществу должника, имеют право сделать это при условии соблюдения законов штатов, которые объявляют часть имущества должника, например, усадьбу должника, «освобожденной» от требований кредиторов.

Вне банкротства взыскание долгов, по сути, является гонкой на усердие. Кредиторы, которые могут преобразовать свои требования к должнику в требования к имуществу должника, имеют право сделать это при условии соблюдения законов штатов, которые объявляют часть имущества должника, например, усадьбу должника, «освобожденной» от требований кредиторов.

Однако, когда должник неплатежеспособен и активов недостаточно для удовлетворения всех кредиторов, возникает проблема общего пула (см. Трагедия общин). У каждого кредитора есть стимул попытаться арестовать активы должника, даже если это преждевременно истощит общий пул активов для кредиторов в целом. Хотя кредиторам как группе может быть выгоднее сотрудничать и работать вместе для упорядоченного распределения активов должника, у каждого отдельного кредитора есть стимул к гонке за своей долей. Если он будет ждать, а другие нет, может не хватить активов для удовлетворения его требования. Банкротство останавливает эту гонку осмотрительности в пользу упорядоченного распределения активов должника посредством коллективного производства, в котором совместно участвуют все лица, предъявляющие претензии к должнику. Как только должник подает заявление о банкротстве, все взыскательные действия кредиторов автоматически «приостанавливаются», что запрещает дальнейшие взыскательные действия без разрешения суда по делам о банкротстве. Кроме того, в качестве «предпочтения» могут быть запрещены любые взыскания кредиторами с несостоятельного должника в период, предшествующий подаче заявления о банкротстве должника. Один интересный вариант политики, который в настоящее время не разрешен, заключается в том, чтобы разрешить сторонам решать проблему общего пула с помощью контракта и корпоративного права, что делает банкротство ненужным.

Как только должник подает заявление о банкротстве, все взыскательные действия кредиторов автоматически «приостанавливаются», что запрещает дальнейшие взыскательные действия без разрешения суда по делам о банкротстве. Кроме того, в качестве «предпочтения» могут быть запрещены любые взыскания кредиторами с несостоятельного должника в период, предшествующий подаче заявления о банкротстве должника. Один интересный вариант политики, который в настоящее время не разрешен, заключается в том, чтобы разрешить сторонам решать проблему общего пула с помощью контракта и корпоративного права, что делает банкротство ненужным.

Вторая политика в отношении банкротства заключается в обеспечении нового старта для индивидуальных должников путем аннулирования или «освобождения» его долгов при банкротстве. Хотя было предложено множество доводов в пользу нового старта, ни один из них не является полностью убедительным и ни один не дает убедительного обоснования действующего американского правила, согласно которому право должника на освобождение от ответственности является обязательным и неотменяемым. Это требование увеличивает риск кредитования должника, повышая стоимость кредита для всех должников и приводя к нормированию и отказу в кредите для заемщиков с высоким риском. Разрешение должникам отказываться от своего права на освобождение от долга или изменять его в некоторых или во всех ситуациях может быть более эффективным и выгодным для должников, поскольку, изменяя свое право на освобождение от ответственности, должники могут получить более низкие процентные ставки или другие более благоприятные условия кредита. Действительно, американская система уникальна тем, что обеспечивает обязательную политику нового старта.

Это требование увеличивает риск кредитования должника, повышая стоимость кредита для всех должников и приводя к нормированию и отказу в кредите для заемщиков с высоким риском. Разрешение должникам отказываться от своего права на освобождение от долга или изменять его в некоторых или во всех ситуациях может быть более эффективным и выгодным для должников, поскольку, изменяя свое право на освобождение от ответственности, должники могут получить более низкие процентные ставки или другие более благоприятные условия кредита. Действительно, американская система уникальна тем, что обеспечивает обязательную политику нового старта.

Количество заявлений о банкротстве физических лиц резко возросло за последние двадцать пять лет: с менее чем 200 000 заявлений в год в 1979 году до более чем 1,6 миллиона в 2004 году. Количество заявлений о банкротстве физических лиц традиционно было вызвано такими факторами, как высокий уровень личных долгов, развод , и безработица. Но, учитывая беспрецедентное процветание в течение последних двадцати пяти лет — период в целом низкого уровня безработицы, снижения числа разводов, низких процентных ставок и быстрого накопления благосостояния домохозяйств благодаря буму фондового рынка и рынка жилой недвижимости — эта традиционная модель причины подачи заявлений о банкротстве потребителей становятся все более несостоятельными (Zywicki 2005b). Ученые предположили, что снижение стигмы, связанной с банкротством, изменения в относительных экономических выгодах и затратах на подачу заявления о банкротстве (особенно смягчение законов о банкротстве в XIX78 Кодекса о банкротстве), а изменения в самой системе потребительского кредитования сделали людей более склонными к банкротству, чем в прошлом (Zywicki 2005b). В ответ на этот беспрецедентный рост числа личных банкротств и его основную причину Конгресс предложил реформы, направленные на сокращение злоупотреблений и мошенничества в действующей системе. Одна из предлагаемых реформ состоит в том, чтобы потребовать от лиц с высоким доходом погасить часть своих долгов из своего будущего дохода в качестве условия для подачи заявления о банкротстве (Jones and Zywicki 19).99).

Ученые предположили, что снижение стигмы, связанной с банкротством, изменения в относительных экономических выгодах и затратах на подачу заявления о банкротстве (особенно смягчение законов о банкротстве в XIX78 Кодекса о банкротстве), а изменения в самой системе потребительского кредитования сделали людей более склонными к банкротству, чем в прошлом (Zywicki 2005b). В ответ на этот беспрецедентный рост числа личных банкротств и его основную причину Конгресс предложил реформы, направленные на сокращение злоупотреблений и мошенничества в действующей системе. Одна из предлагаемых реформ состоит в том, чтобы потребовать от лиц с высоким доходом погасить часть своих долгов из своего будущего дохода в качестве условия для подачи заявления о банкротстве (Jones and Zywicki 19).99).

Третьей политикой банкротства является содействие реорганизации фирм, находящихся в затруднительном финансовом положении. Фирма, столкнувшаяся с финансовыми проблемами, может стоить больше в качестве действующего предприятия, чем если бы она была закрыта и продана по частям для удовлетворения требований кредиторов. Активы фирмы могут быть более ценными, если они хранятся вместе и принадлежат этой фирме, чем если они ликвидируются и продаются третьей стороне. Такие активы могут включать материальные активы (например, изготовленное на заказ оборудование), активы человеческого капитала (такие как менеджмент или специально обученная рабочая сила) или определенные синергии между различными активами компании (например, знания о том, как лучше всего использовать интеллектуальную собственность). . Таким образом, сохранение существующей комбинации активов в качестве действующего предприятия, а не ликвидация фирмы, могло бы улучшить положение кредиторов. Железные дороги на рубеже веков иллюстрируют этот принцип. Вместо того, чтобы ликвидировать их и продать различные части на металлолом (например, разорвать пути и продать их как стальной лом), реорганизация сохранила железнодорожную сеть на месте и поезда в движении, а кредиторам выплатили за счет операционных доходов реорганизованная фирма.

Активы фирмы могут быть более ценными, если они хранятся вместе и принадлежат этой фирме, чем если они ликвидируются и продаются третьей стороне. Такие активы могут включать материальные активы (например, изготовленное на заказ оборудование), активы человеческого капитала (такие как менеджмент или специально обученная рабочая сила) или определенные синергии между различными активами компании (например, знания о том, как лучше всего использовать интеллектуальную собственность). . Таким образом, сохранение существующей комбинации активов в качестве действующего предприятия, а не ликвидация фирмы, могло бы улучшить положение кредиторов. Железные дороги на рубеже веков иллюстрируют этот принцип. Вместо того, чтобы ликвидировать их и продать различные части на металлолом (например, разорвать пути и продать их как стальной лом), реорганизация сохранила железнодорожную сеть на месте и поезда в движении, а кредиторам выплатили за счет операционных доходов реорганизованная фирма.

Однако другие фирмы могут испытывать не только финансовые затруднения. Некоторые из них могут быть экономически несостоятельными предприятиями, генерирующими стоимость меньше, чем альтернативные издержки их активов. Экономическая эффективность и забота о кредиторах потребуют ликвидации таких фирм и перераспределения их активов для более ценных целей. Например, учитывая вездесущность и господство компьютеров, было очевидно эффективно ликвидировать почтенную компанию по производству пишущих машинок Smith-Corona и позволить ее работникам пройти переподготовку, а ее материальные активы перераспределить в экономике.

Некоторые из них могут быть экономически несостоятельными предприятиями, генерирующими стоимость меньше, чем альтернативные издержки их активов. Экономическая эффективность и забота о кредиторах потребуют ликвидации таких фирм и перераспределения их активов для более ценных целей. Например, учитывая вездесущность и господство компьютеров, было очевидно эффективно ликвидировать почтенную компанию по производству пишущих машинок Smith-Corona и позволить ее работникам пройти переподготовку, а ее материальные активы перераспределить в экономике.

Трудно отличить фирму, находящуюся в бедственном финансовом положении, от предприятия, потерпевшего экономическую неудачу, и сомнительно, что нынешняя система реорганизации очень точно проводит различие. Во-первых, решение о реорганизации принимается судьей по делам о банкротстве, а не рынком. Таким образом, решение о реорганизации представляет собой форму мини-централизованного планирования, когда судья по делам о банкротстве принимает решение о том, разрешить ли бизнесу продолжать работу или закрыть его. Таким образом, решение зависит от стандартных проблем со знаниями и стимулами, которые обычно мешают центральному планированию (см. Фридрих Август Хайек). Во-вторых, решение о том, подавать ли и в какой суд, принимается самим должником и руководящим составом должника, у которых будут очевидные стимулы обращаться в дружественные суды и добиваться реорганизации и сохранения своих рабочих мест. В-третьих, бенефициары усилий по реорганизации (действующее руководство, работники, поставщики и т. д.) имеют большие стимулы для участия в деле о банкротстве и доведения своих интересов до судьи. Обеспеченные кредиторы примут реорганизацию только в том случае, если компания стоит больше мертвой, чем живой. Но у необеспеченных кредиторов, у которых нет надежды вернуть свои инвестиции в случае ликвидации компании, есть стимул поддерживать реорганизацию, даже если существует лишь крошечная вероятность того, что реорганизация сработает: небольшая вероятность чего-то лучше, чем уверенность в том, что ничего не будет.

Таким образом, решение зависит от стандартных проблем со знаниями и стимулами, которые обычно мешают центральному планированию (см. Фридрих Август Хайек). Во-вторых, решение о том, подавать ли и в какой суд, принимается самим должником и руководящим составом должника, у которых будут очевидные стимулы обращаться в дружественные суды и добиваться реорганизации и сохранения своих рабочих мест. В-третьих, бенефициары усилий по реорганизации (действующее руководство, работники, поставщики и т. д.) имеют большие стимулы для участия в деле о банкротстве и доведения своих интересов до судьи. Обеспеченные кредиторы примут реорганизацию только в том случае, если компания стоит больше мертвой, чем живой. Но у необеспеченных кредиторов, у которых нет надежды вернуть свои инвестиции в случае ликвидации компании, есть стимул поддерживать реорганизацию, даже если существует лишь крошечная вероятность того, что реорганизация сработает: небольшая вероятность чего-то лучше, чем уверенность в том, что ничего не будет. Учитывая ошибки и неэффективность, присущие действующей системе, некоторые ученые предлагают заменить действующую судебную систему или, по крайней мере, дополнить ее различными рыночными механизмами. Одним из таких механизмов мог бы быть аукцион активов компании как действующего предприятия (Baird 19).86). Другим примером могут быть коллективные договоры ex ante (например, положения корпоративного устава фирмы), которые будут применяться в случае неплатежеспособности фирмы и будут уведомлять кредиторов о рисках, связанных с работой с конкретной компанией, заставляя их корректировать свои процентные ставки и другие условия. условия кредита соответственно.

Учитывая ошибки и неэффективность, присущие действующей системе, некоторые ученые предлагают заменить действующую судебную систему или, по крайней мере, дополнить ее различными рыночными механизмами. Одним из таких механизмов мог бы быть аукцион активов компании как действующего предприятия (Baird 19).86). Другим примером могут быть коллективные договоры ex ante (например, положения корпоративного устава фирмы), которые будут применяться в случае неплатежеспособности фирмы и будут уведомлять кредиторов о рисках, связанных с работой с конкретной компанией, заставляя их корректировать свои процентные ставки и другие условия. условия кредита соответственно.

Экономические издержки неэффективной реорганизации могут быть значительными. Во-первых, в крупных делах о реорганизации прямые затраты на реорганизацию в связи с банкротством обычно превышают несколько сотен миллионов долларов в виде профессиональных и других гонораров. Во-вторых, существует альтернативная стоимость, связанная с сохранением текущего распределения активов, даже если это временно. Например, обанкротившийся бизнес продолжает занимать свое нынешнее место и удерживать своих работников и активы, не только замедляя перераспределение этих активов для более выгодного использования в других фирмах и отраслях, но и нанося ущерб потребителям, поставщикам и другим лицам.

Например, обанкротившийся бизнес продолжает занимать свое нынешнее место и удерживать своих работников и активы, не только замедляя перераспределение этих активов для более выгодного использования в других фирмах и отраслях, но и нанося ущерб потребителям, поставщикам и другим лицам.

Будущее закона о банкротстве

За последние несколько лет были предприняты согласованные усилия по реформированию законодательства о банкротстве для решения многих из вышеперечисленных проблем. Аномалия стремительного роста числа заявлений о банкротстве потребителей в эпоху экономического процветания вызвала широкую поддержку усилий по реформированию системы банкротства потребителей. Некоторые из таких реформ будут включать в себя требование к должникам с высоким доходом, которые могут погасить значительную часть своих долгов, сделать это, введя план погашения в соответствии с главой 13, а не подавать заявление о банкротстве в соответствии с главой 7, ограничение повторных подачи заявок и ограничение некоторых освобождений от собственности. Предлагаемый закон о реформе банкротства также попытается упорядочить и снизить стоимость и задержку процедур банкротства корпораций в соответствии с Главой 11, особенно в том, что касается банкротств малых предприятий.

Предлагаемый закон о реформе банкротства также попытается упорядочить и снизить стоимость и задержку процедур банкротства корпораций в соответствии с Главой 11, особенно в том, что касается банкротств малых предприятий.

Всеобъемлющий закон о реформе банкротства предлагался в каждом Конгрессе с конца 1990-х годов, но, несмотря на подавляющую двухпартийную поддержку в обеих палатах, до сих пор не принят. Одна из причин заключается в том, что различные политики представили посторонние, но противоречивые политические вопросы; Другая причина заключается в том, что специалисты по банкротству выступают против реформ, которые позволили бы сократить количество заявлений о банкротстве и расходы на процедуры банкротства.

С другой стороны, растущее давление экономической глобализации и растущие проблемы банкротства транснациональных корпораций создали стимулы для реформы банкротства. Поскольку инвестиционный капитал все больше перемещается по всему миру, глобализация создает сильные стимулы для национальных экономик проводить эффективную экономическую политику, включая политику банкротства. Нынешняя американская система банкротства основывается на готовности инвесторов продолжать добровольно вкладывать средства в американские фирмы, несмотря на опасность того, что капитальные вложения окажутся в ловушке дорогостоящего и неэффективного режима реорганизации в случае банкротства фирмы. Напротив, некоторые крупные экономики, такие как Германия и Япония, внесли больше гибкости в свои системы банкротства. Хотя многие комментаторы выступали за установление единой системы транснационального банкротства на основе договора, разработать схему, которая получила бы одобрение стран-членов, будет сложно. Кроме того, такой режим, вероятно, подвергнется многим из тех же давлений групп интересов, которые характерны для американского режима. Конкурентные силы глобализации могут породить вместо глобальной системы банкротства «сверху вниз» эффективную и спонтанную конвергенцию систем банкротства во всем мире.

Нынешняя американская система банкротства основывается на готовности инвесторов продолжать добровольно вкладывать средства в американские фирмы, несмотря на опасность того, что капитальные вложения окажутся в ловушке дорогостоящего и неэффективного режима реорганизации в случае банкротства фирмы. Напротив, некоторые крупные экономики, такие как Германия и Япония, внесли больше гибкости в свои системы банкротства. Хотя многие комментаторы выступали за установление единой системы транснационального банкротства на основе договора, разработать схему, которая получила бы одобрение стран-членов, будет сложно. Кроме того, такой режим, вероятно, подвергнется многим из тех же давлений групп интересов, которые характерны для американского режима. Конкурентные силы глобализации могут породить вместо глобальной системы банкротства «сверху вниз» эффективную и спонтанную конвергенцию систем банкротства во всем мире.

Об авторе

Тодд Дж. Зивицкий — профессор права Школы права Университета Джорджа Мейсона и старший научный сотрудник Центра Джеймса Бьюкенена, Программа по экономике, политике и философии. Ранее он был директором Управления политического планирования Федеральной торговой комиссии.

Ранее он был директором Управления политического планирования Федеральной торговой комиссии.

Дополнительная литература

Бэрд, Дуглас Г. Элементы банкротства. 3-е изд. Нью-Йорк: Foundation Press, 2001.

Бэрд, Дуглас Г. «Непростое дело о корпоративной реорганизации». Журнал юридических исследований 15 (1986): 127–147.

Джексон, Томас Х. Логика и пределы закона о банкротстве. Кембридж: Издательство Гарвардского университета, 1986.

Джонс, Эдит Х. и Тодд Дж. Зивицки. «Пришло время проверить средства». Юридический обзор Университета Бригама Янга 1999 (1999): 177–250.

Расмуссен, Роберт К. «Меню-подход к корпоративному банкротству». Техасский юридический обзор 71 (1992): 51–121.

Скил, Дэвид А. мл. Власть долга: история закона о банкротстве в Америке. Princeton: Princeton University Press, 2001.

Уайт, Мишель Дж. «Экономические и социологические подходы к юридическим исследованиям: дело о банкротстве».