Вексель: что это, виды, кто может выдавать

В этой статье:

- 1.Что такое вексель

- 2.Виды

- 3.Кто может выдать

- 4.Погашение

- 5.Протест векселя

- 6.Риски

Что такое вексель

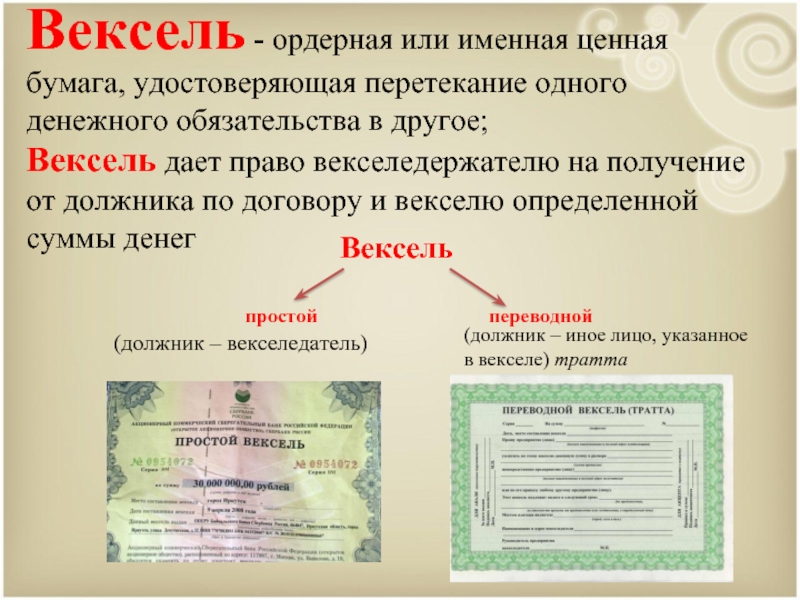

Вексель (от нем. Wechsel — «обмен, мена») — это документарная ценная бумага, в которой в письменном виде закреплено обещание одной стороны выплатить другой стороне определенную сумму денег либо по требованию последней, либо в указанную дату. Основная экономическая функция векселя — кредитная. С помощью векселя оформляются различные кредитные обязательства: оплата товара или услуги, возврат полученного кредита, предоставление кредита, обеспечение ссуды и т. д. Особое значение вексель в части этой функции имеет для покупателя, так как он дает ему возможность получить кредит от продавца без посредничества банков и других финансовых институтов.

Вексель обычно используется в бизнесе как средство краткосрочного финансирования. Например, компания продала товары, но еще не получила плату за них, соответственно, у нее нет наличных денег, чтобы расплатиться со своими кредиторами. В этом случае компания может выпустить вексель, по которому кредиторы компании смогут получить деньги после того, как с ней расплатятся должники. В вексельной схеме может принять участие и банк: в обмен на вексель компания получает наличные у банка и расплачивается со своими кредиторами, а перед банком гасит задолженность позже, когда получает средства от покупателей, первоначально взявших товар без оплаты.

В этом случае компания может выпустить вексель, по которому кредиторы компании смогут получить деньги после того, как с ней расплатятся должники. В вексельной схеме может принять участие и банк: в обмен на вексель компания получает наличные у банка и расплачивается со своими кредиторами, а перед банком гасит задолженность позже, когда получает средства от покупателей, первоначально взявших товар без оплаты.

Вексель может выписать и физическое лицо другому физическому лицу, но, как правило, они не пользуются этим правом ввиду сложности оформления документа по всем требованиям закона. Чаще всего население участвует в обращении векселей в качестве их покупателя у банков для сохранения и приумножения денежных средств — по таким бумагам предусмотрена выплата процентов.

Векселя занимают промежуточное место между неформальностью долговой расписки и юридической строгостью кредитного договора. Обычно вексель хранится у стороны, которой должны деньги, и возвращается эмитенту после оплаты.

Рукописное обменное письмо, Италия, 1431 год. Переводной вексель был создан для того, чтобы избежать опасностей, связанных с перевозкой денег в монетах

(Фото: Музей истории Валенсии / Wikimedia Commons)

Словарь «РБК Инвестиций»: Ценная бумага

Вексель — первая форма ценной бумаги. Исторические данные свидетельствуют о появлении прототипов векселя во времена древнего Вавилона. Развитие торговли вызывало потребность как в безопасном переводе средств из одного места, так и в коммерческих кредитах. В эпоху средневекового феодализма в XII–XIV веках стали формироваться элементы вексельного обращения в том понимании, которое дошло до современности. В то время валюты не были свободно конвертируемыми — государства обладали «правом чеканки», которое запрещало обращение иностранных монет внутри одной страны и вывоз собственных в другие. Переселенцы и торговцы для перевода денег из одной местности в другую стали использовать «обменные письма». Они выдавались в одной стране в обмен на наличные деньги, а в другой вновь обменивались на наличные через менял, которые имели своих представителей, партнеров и контрагентов в различных государствах. Со временем векселя стали общепринятым платежным средством за поставленный товар.

Со временем векселя стали общепринятым платежным средством за поставленный товар.

В 1848 году прусским правительство приняло Общегерманский вексельный устав, который был взят за основу вексельного законодательства в нескольких европейских государствах. В 1930 году в Женеве была принята конвенция «О единообразном законе о переводном и простом векселе», унифицировавшая основные нормы международного вексельного права, которые действуют и по сей день.

Вексель от Императорского банка Индии, Рангун, Бирма, 1926 год

(Фото: Imperial Bank of India / Wikimedia Commons)

В России векселя регулируются в соответствии с международными нормами, что отражено в Федеральном законе от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе».

Статус векселя как одного из основных экономических видов российских ценных бумаг, а также правовые последствия утраты векселя и порядок восстановления прав по утраченному векселю закреплены в Гражданском кодексе Российской Федерации. Операции с векселями для целей налогообложения рассматриваются как операции с ценными бумагами со всеми вытекающими из этого последствиями.

Вексель — единственный вид ценной бумаги, обязательства по которой, согласно российскому законодательству, могут нести не только юридические лица, но и обычные граждане (физические лица).

Виды векселей

Право на вексель, то есть на получение указанной в нем суммы денег, имеет векселедержатель.

Вексель относится к долговым ценным бумагам: товарный вексель — представитель капитала в товарной форме, финансовый вексель — в денежной форме.

Виды векселей по эмитенту:

- казначейские — правом выпуска обладают Центральный банк России и Минфин;

- муниципальные — правом выпуска обладают местные органы власти и управления при согласовании с правительством;

- частные — правом выпуска обладают юридические и физические лица.

Виды векселей по экономической сущности:

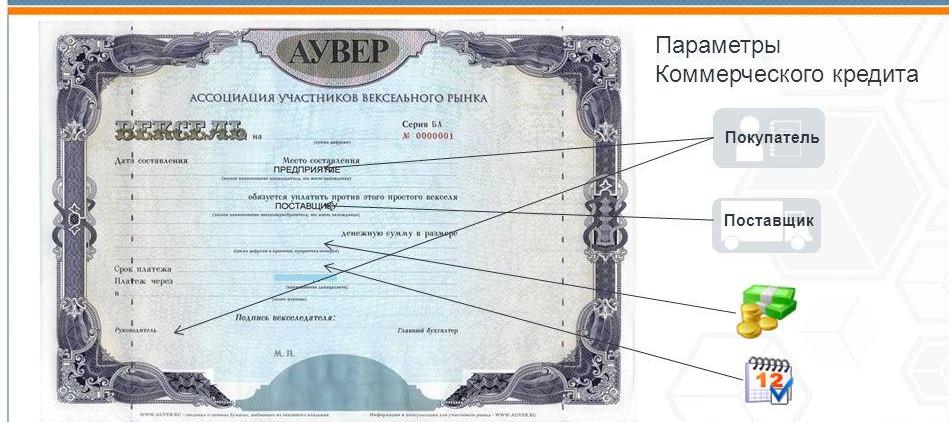

- коммерческие — вексель используется для отсрочки платежа по товарной сделке или в качестве коммерческого кредита;

- финансовые — вексель выступает гарантом возврата полученной ссуды.

Дисконтный финансовый вексель — номинал возвращается при гашении, доход не выплачивается. Процентный финансовый вексель — номинал возвращается при гашении, доход выплачивается только при гашении;

Дисконтный финансовый вексель — номинал возвращается при гашении, доход не выплачивается. Процентный финансовый вексель — номинал возвращается при гашении, доход выплачивается только при гашении; - банковские — вексель используется банками для привлечения свободных денежных средств с выплатой определенного вознаграждения;

- фиктивные — в основе нет ни движения товара, ни движения денег. К фиктивным векселям относят: бронзовый, дружеский, встречный. Бронзовый — вексель, не имеющий реального обеспечения, плательщиком по нему является либо вымышленное лицо, либо заведомо неплатежеспособное. Дружеский — вексель, который выдает одно платежеспособное лицо другому неплатежеспособному как средство платежа или изыскания денежных средств путем учета векселя в банке. Встречный вексель — два лица выставляют векселя друг другу, после чего учитывают их в разных банках. При наступлении срока платежа они вновь обмениваются векселями и учитывают их в других банках.

Дисконтный финансовый вексель — номинал возвращается при гашении, доход не выплачивается. Процентный финансовый вексель — номинал возвращается при гашении, доход выплачивается только при гашении;

Дисконтный финансовый вексель — номинал возвращается при гашении, доход не выплачивается. Процентный финансовый вексель — номинал возвращается при гашении, доход выплачивается только при гашении;Виды векселей по плательщику:

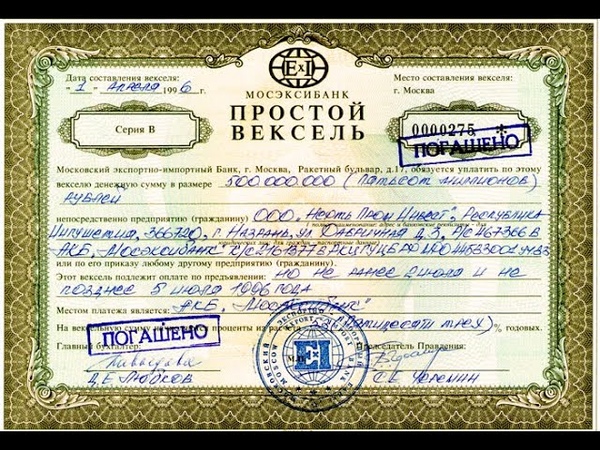

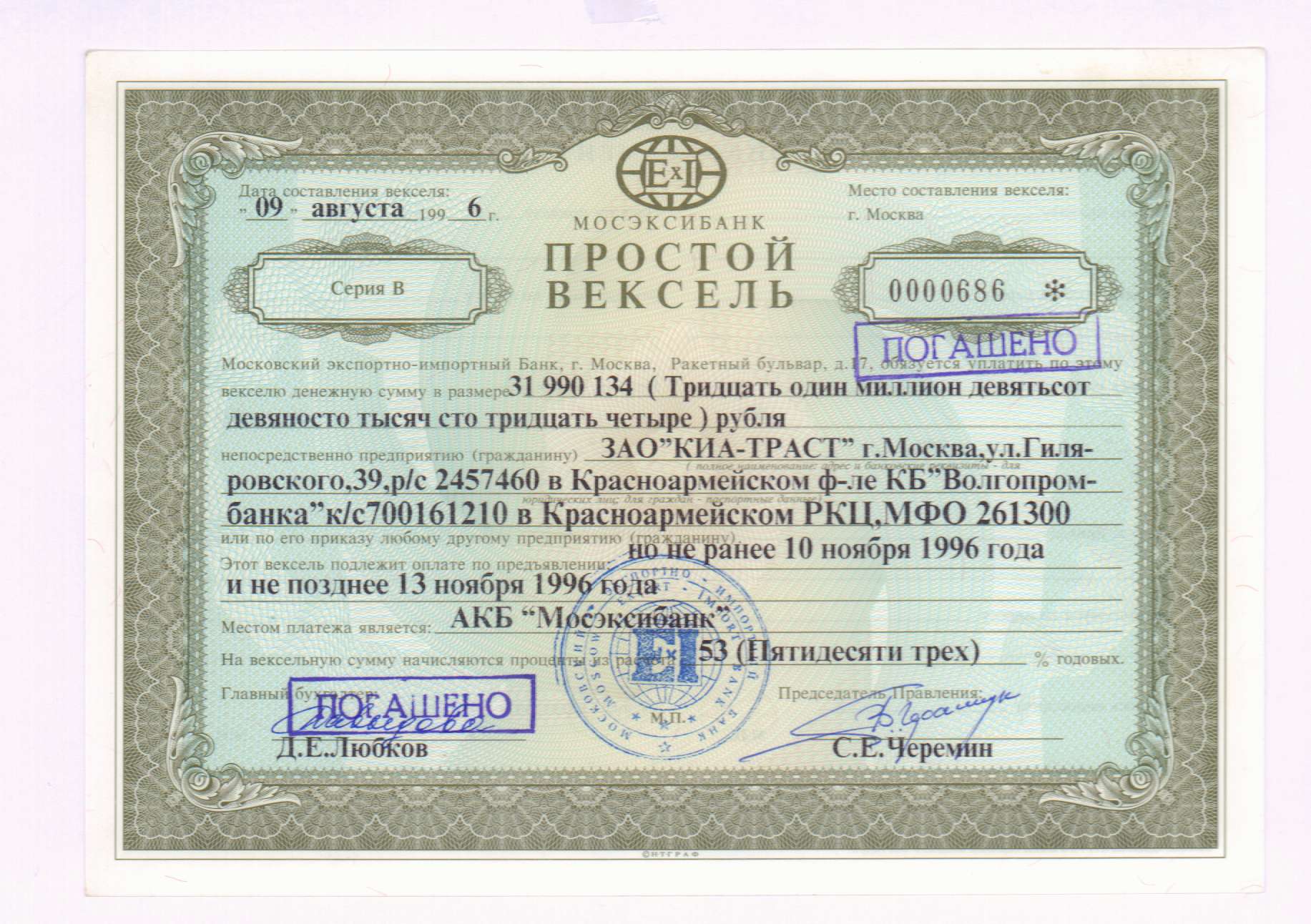

- простые (соло) — тот, кто выдал вексель (векселедатель), тот по нему и платит (плательщик). Обязательства векселедателя (должника) ничем не обусловлены, то есть он не может отказаться по нему уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или по его приказу;

- переводные (тратта) — векселедатель и плательщик — разные лица. Необходимо согласие плательщика быть плательщиком — главным должником по векселю. Плательщик — должник векселедателя, векселедатель — должник первого векселедержателя. Переводной вексель (тратта) содержит письменный приказ векселедателя (трассанта), адресованный плательщику (трассату), об уплате указанной в векселе суммы денег третьему лицу — держателю векселя (ремитенту). Трассат становится должником по векселю только после того, как акцептирует вексель, то есть согласится на его оплату, поставив на нем свою подпись (акцептованный вексель).

Обязательства векселедателя (должника) ничем не обусловлены, то есть он не может отказаться по нему уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или по его приказу;

Обязательства векселедателя (должника) ничем не обусловлены, то есть он не может отказаться по нему уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или по его приказу;Простой вексель, Италия, 1995 год

(Фото: Wikimedia Commons)

Виды векселей по сроку платежа:

- определенно срочные — установлена конкретная дата оплаты;

- неопределенно срочные — день платежа заранее не определен и зависит в основном от векселедержателя.

Виды векселей по наличию залога:

- обеспеченные — вексель гарантирован залогом, который остается в распоряжении кредитора до полной оплаты долга;

- необеспеченные — вексель не гарантирован залогом.

Виды векселей по возможности передачи другому лицу:

- индоссируемые — по индоссаменту могут передаваться другому лицу, свободно обращаются;

- неиндоссируемые — именные, передача другому лицу невозможна, делается оговорка «не приказу».

Виды векселей по месту платежа:

- домицилированные — место платежа не совпадает с местонахождением плательщика, первого держателя или с местом выдачи векселя. Указано в векселе дополнительно;

- недомицилированные — местом платежа является место нахождения трассата (переводной вексель), векселедателя (простой вексель), ремитента (первого получателя) или место выдачи векселя.

В настоящее время в России наибольшей популярностью среди бизнеса и банковских учреждений пользуются простые векселя (соло).

Облигации,

ОФЗ,

Евробонды

Кто может выдать вексель

Вексель может выдать как юридическое лицо, в том числе индивидуальный предприниматель, так и физическое лицо, достигшее возраста 18 лет.

Что такое погашение векселя

Простой вексель, США, 1840 год

(Фото: Wikimedia Commons)

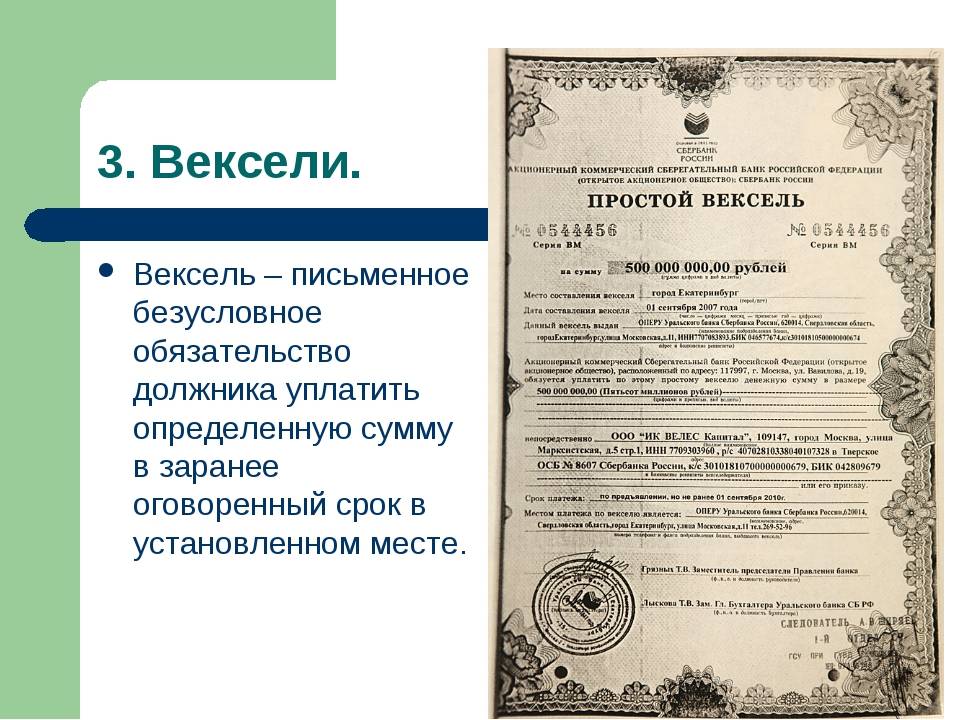

Погашение векселя — это платеж по нему в установленный срок.

Процедура платежа по векселю строго стандартизирована:

- вексель предъявляется к оплате в месте нахождения плательщика, если в векселе не указано иное место;

- плательщик должен осуществить платеж немедленно по предъявлении векселя, если предъявление последнего своевременно. Отсрочка платежа по векселю допускается только в случае возникновения обстоятельств непреодолимой силы;

- при исчислении срока погашения векселя не учитывается день, в который он выписан. В случае когда день погашения приходится на нерабочий день, вексель погашается в ближайший рабочий день;

- предъявление векселя к оплате до срока его погашения не обязывает должника платить по нему, равно как и не может быть удовлетворено требование должника к векселедержателю принять платеж до срока погашения векселя;

- должник может оплатить в день погашения векселя только часть суммы, а векселедержатель не имеет права не принять платеж.

Бланк-образец простого векселя Сбербанка, 2022 год

(Фото: Сбербанк)

Вексель может быть не принят к платежу или к акцепту на следующих основаниях:

- по указанному адресу невозможно отыскать плательщика;

- смерть плательщика;

- несостоятельность плательщика;

- в векселе указано «не акцептован» или «не принят»;

- запись об акцепте зачеркнута.

Что такое протест векселя

(Фото: Shutterstock)

Протест векселя — это письменно оформленный нотариусом акт протеста, в котором прописаны факты отказа плательщика от акцепта или оплаты векселя (протест в неакцепте или неплатеже), отказ акцептанта проставить дату акцепта (протест в недатировании акцепта), отказ депозитария векселя от его выдачи собственнику (протест о невручении).

Векселедержатель или его уполномоченное лицо должны предъявить неоплаченный вексель в нотариальную контору по месту нахождения плательщика или признанного им согласно условиям векселя. При невозможности установить место нахождения должника протест векселя совершается без предъявления требования о платеже или акцепте.

Если должник в досудебном порядке удовлетворит требования нотариуса, вексель возвращается взыскателю без совершения протеста. При этом на векселе проставляется отметка о получении платежа.

Если на этапе совершения протеста векселя должник отказывается удовлетворить требования кредитора, то последний имеет право обратиться в суд. При этом векселедержатель вправе требовать с должников лиц не только сумму долга по векселю, но и понесенные издержки на услуги нотариуса и судебный процесс.

В случае истечения сроков, установленных для совершения протеста в неакцепте или неплатеже, векселедержатель теряет свои права против индоссантов, векселедателя и других обязанных лиц, за исключением акцептанта.

При своевременном совершении протеста векселедержатель имеет право взыскания причитающейся ему суммы в судебном порядке в течение определенного срока, называемого вексельной давностью.

В случае если векселедержатель надлежащим образом не опротестует вексель, он потеряет право требования долга по вексельному праву, которое подразумевает безусловное обязательство должника совершить платеж независимо от наличия нарушений условий основной сделки. Тем не менее у векселедержателя, не оформившего акт протеста, остается право обратиться в арбитражный суд с исковым заявлением против должника, но решение суда будет приниматься, исходя из условий основной сделки, а не вексельного права.

У должника есть право в судебном порядке оспорить протест векселя.

Риски векселя

Основной риск при приобретении векселя — это неплатежеспособность векселедателя, то есть отсутствие выплаты по нему в срок и полном объеме. Важно также помнить, что средства физического лица, направленные на приобретение векселя, не подлежат обязательному страхованию в соответствии с Федеральным законом от 23. 12.2003 N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

12.2003 N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

В вексельном обращении Росфинмониторинг и Банк России также усматривают риск использования этого вида ценных бумаг в схемах по отмыванию преступных доходов. В сентябре 2019 года Банк России рекомендовал кредитным организациям воздержаться от выдачи векселей при наличии подозрений, что вексель может быть использован в схемах, конечной целью которых является обналичивание денежных средств либо незаконный вывод денежных средств за рубеж.

«В настоящее время отмечается общее снижение использования векселей в теневых схемах, в том числе связанные с выводом денежных средств за рубеж, — сообщили «РБК Инвестициям» в пресс-службе Росфинмониторинга. — Полагаем, что на снижение существенным образом повлияла концентрация внимания кредитных организаций на операциях с векселями в связи с выпуском Банком России методических рекомендаций от 16.09.2019 № 26-МР «О повышении внимания кредитных организаций к операциям с векселями». Росфинмониторингом фиксируются неоднократные отказы банков в проведении операций с векселями на значительные суммы в связи с наличием подозрений в том, что целью их совершения является легализация (отмывание) доходов, полученных преступным путем».

Росфинмониторингом фиксируются неоднократные отказы банков в проведении операций с векселями на значительные суммы в связи с наличием подозрений в том, что целью их совершения является легализация (отмывание) доходов, полученных преступным путем».

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Векселя ББР Банка

- Москва

- Химки

- Нижний Новгород

- Краснодар

- Сочи

- Пенза

- Красноярск

- Владивосток

- Петропавловск-Камчатский

- Находка

- Уссурийск

- Хабаровск

- Артём

Векселя банка ББР Банка — это универсальный финансовый инструмент, который клиент может использовать для получения дополнительного дохода, проведения расчетов, а также в качестве обеспечения при получении кредита или гарантии в ББР Банке.

Виды векселей ББР Банка

Процентный вексель

Вексель с номиналом в рублях и иностранной валюте, доход по которому выплачивается в виде процентов, начисляемых на вексельную сумму (номинал). Процентные векселя выдаются со следующими сроками платежа:- по предъявлении, но не ранее определенной даты и не позднее определенной даты;

- по предъявлении, но не ранее определенной даты.

Дисконтный вексель

Вексель с номиналом в рублях и иностранной валюте, доход по которому выплачивается в виде разницы между вексельной суммой (номиналом) и ценой реализации векселя первому векселедержателю. Дисконтные векселя выдаются со следующими сроками платежа:- на определенный день;

- по предъявлении, но не ранее определенной даты.

Доходность по собственным и приобретаемым «ББР Банком» векселям определяется на индивидуальных рыночных условиях в зависимости от срока и номинальной стоимости векселя. Банк не осуществляет продажу векселей со сроком погашения менее трех месяцев от момента выдачи и сроком погашения «по предъявлении».

Банк не осуществляет продажу векселей со сроком погашения менее трех месяцев от момента выдачи и сроком погашения «по предъявлении».

Процедура покупки векселей

Необходимо связаться с менеджером «ББР Банка» и согласовать с ним условия приобретения или продажи векселей: 8-800-220-4000

Векселеприобретатель/векселедержатель заключает договор купли-продажи векселей по утвержденной ББР Банком форме, при этом в ББР Банк предоставляется пакет документов, аналогичный пакету документов, необходимому для открытия расчетного счета

При предъявлении векселей в ББР Банк к погашению необходимо предоставить заявление на погашение, а также пакет документов, аналогичный тому, что предоставляется при выпуске векселя

Документы

Контакты

Круглосуточная служба поддержки по телефону

8 800 220 40 00

© Copyright 2023 ББР Банк (акционерное общество)

Лицензия ЦБ РФ №2929 от 27 января 2015 года

ББР Банк (АО)

Кредит-нота — что такое кредит-нота?

Кредит-нота (также известная как кредит-нота) выдается для указания на возврат средств в случае ошибки в счете-фактуре, неправильных или поврежденных продуктов, отмены покупки или других определенных обстоятельств.

Создавайте профессиональные кредитные ноты бесплатно с SumUp Invoices .

Если вы возвращаете товары поставщику или если клиент возвращает вам товары для полного или частичного кредита, необходимо оформить кредит-ноту, чтобы вы и ваш клиент могли обработать ее и внести соответствующие коррективы в свой книги.

Выставление кредит-ноты позволяет зафиксировать, что:

Определенная сумма была возвращена покупателю по оплаченному (или частично оплаченному) счету или

Что причитающийся клиенту платеж по счету был отменен

Этот документ подается предприятием для балансировки своих бухгалтерских книг, а также отправляется клиенту для указания отмены платежа в исходном счете.

Сумма, указанная в кредит-ноте, также может быть использована для компенсации будущих покупок у того же клиента, например, если будет размещен новый заказ с необходимыми исправлениями. Для одного и того же счета-фактуры может быть выставлено несколько кредит-нот. Однако общая зачисленная сумма не должна превышать общую валовую сумму счета-фактуры.

Для одного и того же счета-фактуры может быть выставлено несколько кредит-нот. Однако общая зачисленная сумма не должна превышать общую валовую сумму счета-фактуры.

Существует два типа кредит-нот:

Выданные для входящих платежей

Выданные для исходящих платежей

9002 2

Таким образом, это означает, что кредит банкнота может быть как выдана, так и получена предприятием. Для владельцев малого бизнеса распространены оба типа.

Существует несколько ситуаций, в которых необходимо выпустить кредит-ноту. Ниже приведены некоторые распространенные случаи выдачи кредит-ноты:

Для исправления любых ошибок в счете (например, сумма счета завышена, правильная скидка не применяется к счету)

Для отмены любых ожидающих платежей по счету в течение гарантийного срока

Если вы получили товары от поставщика, которые должны быть возвращены (например, из-за повреждения, неисправности или просто не соответствуют спецификациям покупателя)

В этих случаях исходный счет может быть аннулирован путем выставления кредит-ноты, после чего может быть выставлен исправленный счет. Если вы намерены покупать больше у этого поставщика, указанная сумма может быть зачтена в счет будущих покупок или вы можете запросить возврат платежа.

Если вы намерены покупать больше у этого поставщика, указанная сумма может быть зачтена в счет будущих покупок или вы можете запросить возврат платежа.

Процесс оформления кредит-ноты для счета прост. Как правило, кредит-ноты должны быть отправлены клиенту, для которого они выпущены, а также сохранены компанией-эмитентом.

Кредит-ноту можно использовать следующим образом:

Компания А покупает товары на сумму 65 фунтов стерлингов у компании Z. Компания А связывается с Z, чтобы сообщить им об ошибке в счете-фактуре.

Компания Z выписывает кредит-ноту по исходному счету-фактуре и отправляет ее А, аннулируя счет-фактуру и записывая указанную сумму (65 фунтов стерлингов) как положительную в счетах к оплате.

Если компания A уже заплатила компании Z, она может использовать 65 фунтов стерлингов, указанные в кредит-ноте, для будущих заказов или запросить возврат средств. Если А еще не выплатила Z, кредит-нота аннулирует причитающуюся сумму и балансирует бухгалтерские книги компании Z.

В традиционной бухгалтерской практике кредит-ноты должны быть зарегистрированы как кредит в книге продаж для этого конкретного клиента (кредитование его счета на указанную сумму).

В системах бухгалтерского учета с двойной записью кредит-нота записывается как дебет в составе доходов и кредит в составе дебиторской задолженности. Каждая кредит-нота должна регистрироваться и обновляться в соответствующих счетах, чтобы соответствовать остатку (например, запасу, в случае возвращенных продуктов).

Кредит-ноты в SumUp Invoices К счастью, программное обеспечение для онлайн-выставления счетов, такое как SumUp Invoices, избавляет от необходимости гарантировать, что каждая кредит-нота будет соответствующим образом отмечена в ваших книгах. Кредит-нота автоматически привязывается к счету, для которого она создана, имеет собственный уникальный номер и отражается в сумме, причитающейся по счету.

Как упоминалось выше, с помощью SumUp Invoices вы можете создать кредит-ноту на основе исходного счета-фактуры, но при необходимости вы также можете создать кредит-ноту без исходного счета-фактуры.

В SumUp Invoices кредит-ноты имеют собственную вкладку и систему нумерации, чтобы их было легко отличить от счетов-фактур. Как и ваши счета, они также могут быть персонализированы с логотипом вашей компании для создания уникальных и профессиональных документов.

Создавайте кредит-ноты бесплатноЧто такое кредит-нота? И как их обрабатывать

Что такое кредит-нота? И как их обрабатывать

Кредит-нота, также известная как кредитный меморандум или кредит-нота, является официальным юридическим документом, таким же, как счет-фактура или заказ на поставку, который поставщики предоставляют клиентам, чтобы уведомить клиента о кредите. применяется к их учетной записи по ряду причин. Это способ полного или частичного возмещения уже выставленных или оплаченных счетов. Вы можете выпустить кредит-ноту своим клиентам, потому что:

Вы можете выпустить кредит-ноту своим клиентам, потому что:

- Клиент вернул товар или отказался от услуги по ряду причин

- В исходном счете-фактуре была переплата

- В исходном счете-фактуре была ошибка в цене

- Товар каким-то образом был поврежден во время транспортировки

Кредит-ноты должны быть выставлены, когда есть необходимость аннулировать весь или часть уже выставленного счета-фактуры. Это делается для того, чтобы вести бухгалтерский учет правильно, поскольку счета-фактуры не могут быть удалены или отредактированы после выставления. Кредит-ноты позволяют вам удалить сумму счета-фактуры из ваших финансовых записей, не удаляя сам счет-фактуру. Почему это важно? В США, Великобритании, Австралии, Новой Зеландии и некоторых других странах контрольные журналы предусмотрены законом, а это означает, что удаление счетов-фактур является незаконным.

Кредит-ноты также могут быть выданы в случае внесения клиентом изменений в заказ после выставления счета. Иногда продавцы выдают кредиты покупателю в качестве акта доброй воли в ситуациях, когда исходный договор купли-продажи не содержал четкой политики возврата средств за возвращенные товары. Это позволяет покупателю обменять купленные товары на другие, предлагаемые продавцом.

Иногда продавцы выдают кредиты покупателю в качестве акта доброй воли в ситуациях, когда исходный договор купли-продажи не содержал четкой политики возврата средств за возвращенные товары. Это позволяет покупателю обменять купленные товары на другие, предлагаемые продавцом.

Вообще говоря, вы можете использовать кредит-ноты в любой ситуации, когда требуется изменение и переоформление счета-фактуры. Кредит-нота часто связана со счетом-фактурой. Однако их можно выставить отдельно, чтобы в будущем их можно было использовать против другого счета.

Кредит-ноты не следует путать с дебет-нотами. Дебетовые ноты — это официальный коммерческий документ, который покупатель выдает продавцу в качестве способа запроса кредитной ноты.

Что включать в кредит-ноту

Поставщик должен указать продукты, количества и цены на продукты или услуги, которые были согласованы обеими сторонами. Кредит-нота обычно ссылается на исходный счет-фактуру и указывает причину кредит-ноты. Кредит может быть предоставлен покупателю в виде денег или может быть использован для будущих покупок. Как правило, продавцы предпочитают применять его к будущим покупкам, а не возвращать деньги наличными.

Как правило, продавцы предпочитают применять его к будущим покупкам, а не возвращать деньги наличными.

В целях администрирования и записи для обеих сторон лучше также включить следующее:

- Дата выдачи кредит-ноты

- Номер кредит-ноты (может быть связан с номером счета-фактуры). Как и номер счета-фактуры, он добавляется для облегчения поиска в вашей системе.

- Справочный номер клиента

- Условия оплаты

- Контактная информация (название компании, платежный адрес/адрес доставки, номер НДС/EIN)

Однако не все компании предоставляют всю эту информацию в своих кредит-нотах. Некоторые не включают условия оплаты или контактную информацию. Если первоначальный счет-фактура включал НДС, вам нужно будет выдать соответствующую кредит-ноту по НДС, которая включает детали счета-фактуры вместе с суммой до НДС.

Убедитесь, что в начале четко указано, что документ является кредит-нотой, а не счетом-фактурой. Это делается для того, чтобы избежать возможного недопонимания со стороны клиента. Выдайте кредит-ноту в течение одного месяца после заключения соглашения между покупателем и продавцом, чтобы уменьшить сумму счета.

Выдайте кредит-ноту в течение одного месяца после заключения соглашения между покупателем и продавцом, чтобы уменьшить сумму счета.

Самый простой способ запомнить, что такое кредит-нота, — представить ее как отрицательный счет. Их можно выдать в любое время.

Выставление кредит-нот

Программное обеспечение для выставления счетов обычно упрощает выставление кредит-нот по любому счету всего за несколько кликов. Конкретный процесс зависит от программного обеспечения, которое вы используете. В Quickbooks, например, вы создаете кредит-ноту одним из двух способов.

- Нажмите «Возвраты и кредиты» на главной странице Quickbooks или

- Откройте меню «Клиенты» и выберите «Создать напоминания/возвраты»

Любое из этих действий откроет окно Кредит-ноты. Вы можете рассчитаться с суммой кредита:

- Выдать возмещение – наличными, чеком или кредитной картой

- Удержать средства на счете клиента.

- Применение к следующему открытому счету.

Открыв окно кредит-ноты, выберите правильный Customer:Job и выберите товар, который нужно вернуть. При необходимости повторите для всех возвращенных элементов, затем сохраните и закройте. Оттуда откроется окно «Доступный кредит», и вы можете выбрать желаемый вариант — применить кредит к учетной записи, оформить возврат или применить его к следующему счету.

Если вы используете другое бухгалтерское программное обеспечение, его справочная документация может содержать инструкции по созданию кредит-ноты, которая автоматически прикрепляется к существующему счету, чтобы ему присваивался уникальный номер в вашей последовательности выставления счетов.

Обработка кредит-нот и ведение бухгалтерского учета

Обозначения отличаются от стандартной проводки прибылей и убытков, поэтому их необходимо вводить по-другому. То, как он вносится в бухгалтерские книги, зависит от того, являетесь ли вы покупателем или продавцом.

Кредит-ноты в книгах покупателя

Любые товары, которые покупатель возвращает, считаются возвратом покупки, что уменьшает обязательство, которое они должны выплатить Кредитору, и уменьшает расходы, ранее понесенные при покупке товаров. Таким образом, они считаются дебетом или счетом кредиторов и кредитом счета возврата покупки.

Если покупатель еще не заплатил продавцу, кредит-нота может уменьшить общую сумму ответственности. Однако, если покупатель уже оплатил всю сумму счета, покупатель может решить, использовать ли кредит-ноту для зачета будущих платежей продавцу, или он может использовать ее как требование об оплате наличными в обмен или кредит-ноту. .

В книгах покупателя вы должны дебетовать счет кредитора, чтобы дебетовать уменьшение обязательства, и кредитовать счет возврата покупки, чтобы кредитовать уменьшение расходов.

Кредит-ноты в книгах продавца

Возврат товаров продавцу называется возвратом продаж. Возврат товаров продавцу приводит к уменьшению выручки, которая ранее учитывалась как продажи, а также к уменьшению активов, поскольку должник больше не будет платить.