Коэффициент годности основных фондов — определение термина

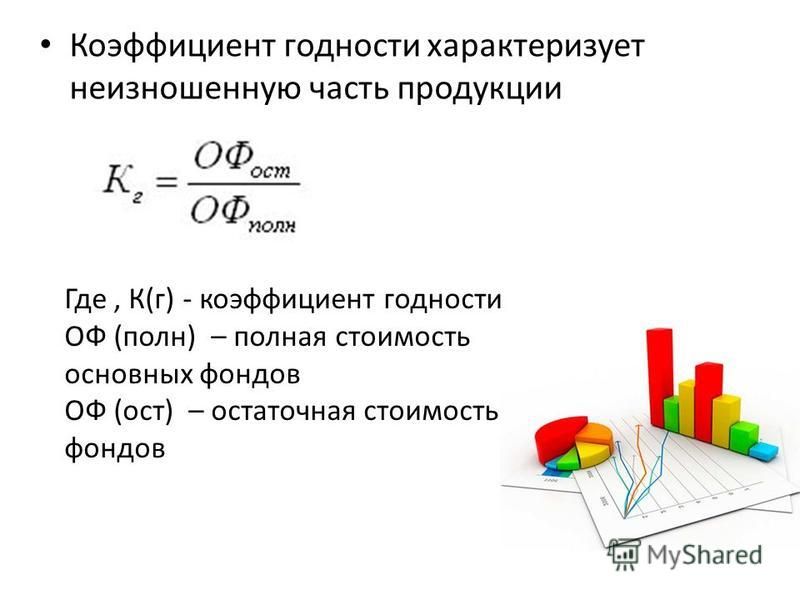

отношение остаточной стоимости основных фондов к их полной первоначальной (восстановительной) стоимости К.г.о.ф. обратный показателю степени износа основных фондов.

Научные статьи на тему «Коэффициент годности основных фондов»

Понятие и виды основных фондов Определение 1 Основные производственные фонды — важнейший фактор…

Основа анализа производственных фондов Основные задачи анализа эффективности использования основных производственных…

показателей износа и годности….

можно выделить показатели износа и годности….

годности (Кгодн) можно определить отношением остаточной стоимости фондов к их первоначальной стоимости

Статья от экспертов

В статье рассматривается система показателей, которые используются в экономическом анализе ресурсного обеспечения организаций здравоохранения.

Научный журнал

:

Износа, Годности,

Обновления,

Выбытия. …

…

стоимости:

$К_{изн} = ∑_{износ}/ОФ_п = 1 — К_{годн}$ Коэффициент годности представляет собой показатель…

Коэффициент износа и годности связаны между собой, составляя в сумме единицу или 100 %, если выражать…

в рассматриваемом периоде основных фондов, он рассчитывается в качестве отношения стоимости выбывших…

Показатели движения производственных фондов Показателями движения производственных основных фондов считаются

Статья от экспертов

Повышай знания с онлайн-тренажером от Автор24!

- Выбери определение из предложенных или загрузи свое

- Тренажер от Автор24 поможет тебе выучить термины с помощью удобных и приятных карточек

Что такое коэффициент годности основных фондов, определение термина в Большой бухгалтерский словарь

Все словариБольшой юридический словарьОднотомный большой юридический словарьСправочник лекарственных средствЭнциклопедия БиологияФинансовый словарьЭкономический словарьБольшой бухгалтерский словарьМедицинский словарьМорской словарьСоциологический словарьСексологический словарьАстрономический словарьБизнес словарьПолитический словарьСловарь литературных терминовМедицинский большой словарьЭнциклопедический словарьСловарь ЕфремовойЭнциклопедия КольераЭнциклопедия Брокгауза и ЕфронаТолковый словарь УшаковаСловарь ОжеговаСловарь ДаляСловарь наркотического сленгаСловарь воровского жаргонаСловарь молодёжного слэнгаСловарь компьютерного жаргонаМеталлы и сплавы. СправочникТолковый строительно-архитектурный словарьАрхитектурный словарьДжинсовый словарьСловарь по ландшафтному дизайнуАвтомобильный словарьКулинарный словарьСтроительный словарьПолиграфический словарьСловарь модыYoga Vedanta DictionaryСловарь йогиСловарь терминов Йоги и ведантыСозвездия, латинские названияСловарь музыкальных терминовБиографический словарьСловарь эпитетовСловарь курортовСловарь русских технических сокращенийЭтимологический словарь ФасмераСловарь иностранных словСловарь фразеологизмовСловарь географических названийСловарь символовСловарь синонимовСловарь нумизматаСловарь имёнСловарь мерСловарь русских фамилийЭтнографический словарьСловарь лекарственных растенийСловарь народовИсторический словарьРелигиозный словарьСловарь по мифологииБиблейская энциклопедияСловарь по искусствуФилософский словарьСловарь логикиПсихологический словарьВсё о вине, энциклопедический словарьКнига о вкусной и здоровой пищеКулинарный словарьПищевые добавкиСловарь алкогольных напитковЭнциклопедия трезвого образа жизни

СправочникТолковый строительно-архитектурный словарьАрхитектурный словарьДжинсовый словарьСловарь по ландшафтному дизайнуАвтомобильный словарьКулинарный словарьСтроительный словарьПолиграфический словарьСловарь модыYoga Vedanta DictionaryСловарь йогиСловарь терминов Йоги и ведантыСозвездия, латинские названияСловарь музыкальных терминовБиографический словарьСловарь эпитетовСловарь курортовСловарь русских технических сокращенийЭтимологический словарь ФасмераСловарь иностранных словСловарь фразеологизмовСловарь географических названийСловарь символовСловарь синонимовСловарь нумизматаСловарь имёнСловарь мерСловарь русских фамилийЭтнографический словарьСловарь лекарственных растенийСловарь народовИсторический словарьРелигиозный словарьСловарь по мифологииБиблейская энциклопедияСловарь по искусствуФилософский словарьСловарь логикиПсихологический словарьВсё о вине, энциклопедический словарьКнига о вкусной и здоровой пищеКулинарный словарьПищевые добавкиСловарь алкогольных напитковЭнциклопедия трезвого образа жизни-

коэффициент годности основных фондов — — отношение остаточной стоимости основных фондов к их полной первоначальной (восстановительной) стоимости К.

г.о.ф. обратный показателю степени износа основных фондов.

г.о.ф. обратный показателю степени износа основных фондов.

г.о.ф. обратный показателю степени износа основных фондов.

г.о.ф. обратный показателю степени износа основных фондов.Ivanov Alex

Выберите букву

А Б В Г Д Е Ж З И К Л М Н О П Р С Т У Ф Х Ц Ч Ш Э Ю Я

Популярные слова

гарант коммивояжер полуфабрикат кондиция грант абонемент пай фио равенство лаг инвестиции, портфельные анатоцизм знак ажур уведомление акт запасы, материально-производственные аренда, головная окно ошибка

Как рассчитать срок полезного использования актива

Большинство оборудования имеет ограниченный срок службы. Например, машина, купленная 15 лет назад, скорее всего, будет ломаться чаще, чем новое оборудование, или вообще перестанет работать. И когда стоимость ремонта этой машины больше не имеет финансового смысла, ее нужно будет заменить. Другими словами, срок полезного использования актива закончится .

Например, машина, купленная 15 лет назад, скорее всего, будет ломаться чаще, чем новое оборудование, или вообще перестанет работать. И когда стоимость ремонта этой машины больше не имеет финансового смысла, ее нужно будет заменить. Другими словами, срок полезного использования актива закончится .

Срок полезного использования актива – это предполагаемое количество лет, в течение которых актив будет оставаться в эксплуатации, создавая финансовую ценность.

Определение может показаться немного сложным, но смысл срока полезного использования довольно прост. Это период, в течение которого машина может принести больше пользы, чем затраты на техническое обслуживание и ремонт, которые она требует. Однако срок полезного использования актива составляет , а не , как и его фактический срок службы.

Например, предположим, что машина А была куплена 10 лет назад за 50 000 долларов. За последние полгода машина ломалась четыре раза. Стоимость ремонта составила 10 000 долларов.

За последние полгода машина ломалась четыре раза. Стоимость ремонта составила 10 000 долларов.

Есть ли финансовый смысл продолжать использовать машину? Не совсем. Станок еще можно использовать? Абсолютно.

Как рассчитать срок полезного использования активаСрок полезного использования можно рассчитать на основе Публикации IRS 946, Приложение B, истории актива, состояния актива при покупке, спецификаций производителя, качества обслуживания и климатических условий. Мы обсудим это ниже.

1. См. публикацию IRS

Публикация IRS 946, Приложение B, содержит оценки срока полезного использования активов почти для каждой отрасли и области применения.

2. История активов

Как долго служат подобные машины, учитывая производственный процесс? Например, если предыдущая машина прослужила 10 лет, это разумная оценка срока службы следующей машины. Если есть какие-либо факторы, которые могут увеличить срок службы машины, например, использование другого материала для изготовления, учтите это при расчете срока службы.

3. Состояние активов на момент покупки

Новые активы служат дольше, чем бывшие в употреблении. Обратите внимание, что расчет срока полезного использования старых активов требует дополнительных размышлений. При оценке срока полезного использования старых или бывших в употреблении активов следует учитывать следующее:

- Возраст актива

- Количество продукции, произведенной машиной

- Обслуживание актива предыдущим владельцем

- Капитальный ремонт в прошлом

4. Технические характеристики производителя

Просмотр истории активов невозможен при инвестировании в новое оборудование. Однако производитель может предоставить здесь информацию, основываясь на своем опыте работы с другими клиентами.

Срок полезного использования часто выражается в виде общего объема производства или количества часов. Например, предположим, что производитель указывает срок полезного использования актива как 2 миллиона единиц. Если годовая производственная потребность составляет 200 000 единиц, срок полезного использования машины составляет 10 лет.

5. Качество обслуживания

Плохо обслуживаемые активы с большей вероятностью сломаются и потребуют ремонта. Реактивное техническое обслуживание приводит к более быстрому износу и сокращению срока службы актива. Таким образом, инвестиции в своевременное техническое обслуживание активов имеют значительные преимущества с точки зрения срока полезного использования.

По мнению отраслевых экспертов, компании должны стремиться к тому, чтобы 80 % профилактического обслуживания и только 20 % — оперативное обслуживание. Компьютеризированные системы управления техническим обслуживанием, такие как MaintenanceX, автоматизируют планирование профилактического обслуживания, помогая перейти к планированию обслуживания 80:20.

«Возможность контролировать работающее оборудование, чтобы определить, когда необходимо провести техническое обслуживание, является конкурентным преимуществом. Вместо того, чтобы ждать, пока оборудование выйдет из строя, или полагаться на подход, основанный на времени, производители связываются с активами в режиме реального времени, чтобы предотвратить незапланированные простои».

Capgemini

6. Климат

В зависимости от того, где находится компания, климат может повлиять на срок службы актива. Устройства, расположенные в местах с высокой влажностью, могут быстрее ржаветь, что сокращает срок их службы. Срок службы актива также относительно короче при использовании в районах, где распространены чрезвычайно высокие температуры и наводнения.

Срок полезного использования и амортизацияСуществует несколько показателей срока полезного использования актива. Но какой из них наиболее подходящий?

Короткий ответ: зависит.

Например, практический срок службы является важным входом для системы управления активами предприятия (EAM). Точная информация в системе может помочь команде технического обслуживания в управлении жизненным циклом активов.

С другой стороны, срок полезного использования, используемый в ваших налоговых книгах, должен соответствовать IRS. И здесь на помощь приходит амортизация.

И здесь на помощь приходит амортизация.

Согласно Investopedia, амортизация относится к «методу бухгалтерского учета, используемому для распределения стоимости материального или физического актива в течение срока его полезного использования». По мере износа машины затраты на техническое обслуживание и ремонт будут увеличиваться.

Когда компания приобретает актив, он не отражается в расходах и, следовательно, не уменьшает прибыль компании. Вместо этого стоимость актива вычитается из прибыли (т. Е. Относится на расходы в отчете о прибылях и убытках как амортизация) в течение срока его полезного использования в соответствии с нормами, установленными IRS.

IRS указывает количество лет, в течение которых актив может амортизироваться, метод амортизации и норму амортизации. Сумма амортизационных отчислений отражается в отчете о прибылях и убытках до тех пор, пока актив не будет списан с бухгалтерского учета (т. е. в конце срока его полезного использования).

Например, если IRS предписывает прямолинейный метод для актива X (стоимость = 100 000 долларов США) и срок службы актива 10 лет, ежегодная амортизация составит 10 000 долларов США в год. В результате компания будет уменьшать свою прибыль на 10 000 долларов каждый год в течение 10 лет, после чего актив исчезнет из бухгалтерского учета.

В результате компания будет уменьшать свою прибыль на 10 000 долларов каждый год в течение 10 лет, после чего актив исчезнет из бухгалтерского учета.

Стоимость актива ÷ Срок службы актива = амортизация

100 000 долл. США ÷ 10 лет = 10 000 долл. США амортизации в год

По существу: 9 0008 Более короткий срок полезного использования = более высокие ежегодные расходы на амортизацию = более низкая прибыль = меньший налоговый счет.

Пример расчета срока полезного использования активаКорпорация ABC покупает машину A за 60 000 долларов США. Группа управления активами корпорации ABC оценивает срок полезного использования новой машины, машины А, в 15 лет, основываясь на предыдущем опыте работы с той же моделью машины.

60 000 долл. США ÷ 15 лет = 4 000 долл. США в год

Должна ли корпорация ABC считать 15 лет сроком службы машины? Это логично, и машина А может работать 15 лет. Во-первых, однако, важно рассмотреть, каким, по мнению IRS, должен быть срок полезного использования актива.

Во-первых, однако, важно рассмотреть, каким, по мнению IRS, должен быть срок полезного использования актива.

Список IRS может оказать ощутимое влияние на налоги. Например, скажем, IRS перечисляет классный срок службы машины A как 12 лет в рамках Общей системы амортизации (GDS) и 15 лет в соответствии с альтернативной системой амортизации (ADS). Если корпорация ABC выберет метод ADS, это приведет к большему налоговому счету.

Заключение Срок полезного использования актива полезен для планирования обслуживания и налогов. Вы можете использовать стратегии управления активами и технического обслуживания, чтобы получить максимальную отдачу от вашего актива, пока он находится в эксплуатации. Использование компьютеризированной системы управления техническим обслуживанием (CMMS) с надежными функциями отчетности и аналитики помогает вам отслеживать показатели производительности активов, чтобы вы могли увеличить срок их службы без больших затрат.

Зарегистрируйтесь в MaintenanceX для отслеживания истории обслуживания активов. Это бесплатно.

Как рассчитать ожидаемый срок службы актива? • Блог InfraSpeak

Группа InfraSpeak

- 24 марта 2022 г.

Универсальных истин немного. Но один из них заключается в том, что любой менеджер по техническому обслуживанию хотел бы быть экстрасенсом. Чтобы знать, когда произойдет поломка, когда нужно заменить батарею… и как долго прослужит каждая единица оборудования. К сожалению, никто из нас не в состоянии предсказать будущее. Итак, нам остается только гадать как определить ожидаемый срок службы актива.

Каков срок полезного использования актива? Во-первых, нужно отличать «срок полезного использования» от «долговечность». Срок полезного использования соответствует периоду времени, когда ожидается, что актив достигнет максимальной производительности . Тем не менее, он может оставаться в рабочем состоянии даже после этого периода. Только подумайте, на дорогах до сих пор ездят VW Beetles 1960-х годов, потому что их владельцы вкладывают средства в ремонт и техническое обслуживание.

Тем не менее, он может оставаться в рабочем состоянии даже после этого периода. Только подумайте, на дорогах до сих пор ездят VW Beetles 1960-х годов, потому что их владельцы вкладывают средства в ремонт и техническое обслуживание.Со временем это нормально, что оборудование требует все больше и больше обслуживания и, в конечном счете, полного обновления. Иногда этого достаточно для обеспечения функциональности и даже может оказаться более рентабельным, чем покупка нового оборудования. С другой стороны, функциональное оборудование, которое часто выходит из строя, может быть ненадежным.

Итак, определение «срок службы» не столь очевидно, как мы могли бы подумать, и ответ не так однозначен, как хотелось бы. Но, вкратце, мы можем взглянуть на вопрос с двух разных точек зрения:

- С точки зрения управления активами срок полезного использования актива соответствует периоду, в течение которого он может быть использован.

- С финансовой и бухгалтерской точек зрения соответствует периоду времени, когда он приносит экономические выгоды для компании.

Здесь уместно сделать паузу, чтобы лучше понять жизненный цикл активов. Жизненный цикл актива делится на 4 отдельные фазы:

Планирование ⟶ Приобретение ⟶ Эксплуатация и техническое обслуживание ⟶ Утилизация1. Планирование – это этап, когда мы осознаем потребность и рассматриваем покупку. Например, сколько времени мы сможем сэкономить, если внедрим платформу обслуживания, которая автоматически назначает неисправности техническому специалисту?

2. Второй этап абсолютно прагматичен. Перед принятием решения сравниваются различные поставщики, рассчитывается рентабельность каждого варианта, оценивается доступный капитал и обсуждаются любые необходимые настройки с выбранным поставщиком.

3. Наконец, оборудование находится в эксплуатации и оказывает положительное влияние на операционные показатели и прибыль компании . Он требует контроля и обслуживания, потребность в которых со временем возрастает. Эта фаза представлена кривой ванны (настоятельно рекомендуется к прочтению).

Эта фаза представлена кривой ванны (настоятельно рекомендуется к прочтению).

4.По окончании срока службы – и в зависимости от того, идет ли речь о сроке службы или полной утрате функциональности – его можно продать, отремонтировать, переработать, отправить на свалку и заменить. По мере развития экономики замкнутого цикла возрастает вероятность того, что «конец» никогда не будет окончательным.

Как рассчитать ожидаемый срок службы активаНе существует формулы или универсальной математической модели для расчета срока полезного использования актива. Не в последнюю очередь потому, что срок полезного использования актива зависит от того, как часто он используется, условий, которым он подвергается (среди прочего, влажность, температура) и качества технического обслуживания на протяжении всего срока его полезного использования . Чтобы оценить срок полезного использования актива, вы можете проконсультироваться:

- Информация производителя: производители могут предоставить данные, позволяющие оценить срок полезного использования актива. Информация не всегда указывается в годах, а скорее в часах использования, количестве циклов или использовании. Основываясь на этой информации и предполагаемом использовании оборудования, сделайте собственные расчеты.

- История аналогичного оборудования: Другим надежным источником информации для расчета срока полезного использования активов является история аналогичного оборудования. Эта информация особенно интересна, поскольку позволяет рассчитать срок полезного использования на основе фактического использования, а не только на теоретической основе.

- Ежегодная корректировка: прогноз… всегда прогноз. Если происходят частые сбои и вы больше не достигаете ожидаемой производительности, пересмотрите свои оценки. Если технология актива устаревает (например, из-за того, что она не подключается к Интернету вещей или больше не соответствует требованиям законодательства), вы также должны принять это во внимание.

Информация не всегда указывается в годах, а скорее в часах использования, количестве циклов или использовании. Основываясь на этой информации и предполагаемом использовании оборудования, сделайте собственные расчеты.

Информация не всегда указывается в годах, а скорее в часах использования, количестве циклов или использовании. Основываясь на этой информации и предполагаемом использовании оборудования, сделайте собственные расчеты. Одно из решений, которое чаще всего приходится принимать менеджерам по техническому обслуживанию, — отремонтировать или заменить . Но принятие такого решения, не зная срока полезного использования актива (или ожидаемого срока полезного использования актива), может быть верным решением. Посмотрим:

Но принятие такого решения, не зная срока полезного использования актива (или ожидаемого срока полезного использования актива), может быть верным решением. Посмотрим:

- Если актив в конце срока полезного использования имеет серьезную поломку, требующую очень дорогого ремонта, стоит ли его ремонтировать? Возможно, нет. Вместо того, чтобы вкладывать деньги без каких-либо гарантий возврата, вы можете вложить их в новое оборудование, которое имеет гораздо более длительный срок службы.

- Если актив в конце срока полезного использования все еще функционирует, но нуждается в реконструкции, чтобы продолжать работать хорошо, вам необходимо оценить экономическую часть. Продолжает ли он приносить компании экономические выгоды, если использовать наше второе определение?

⚙️ Узнайте, как рассчитать амортизацию на техническое обслуживание и возврат основных средств.

Однако это не единственное преимущество знания срока полезного использования активов.