Банктік несиені кепілсіз және комиссиясыз қолма-қол ақшамен алыңыз

«Bereke Bank» АҚ-да тиімді кредит

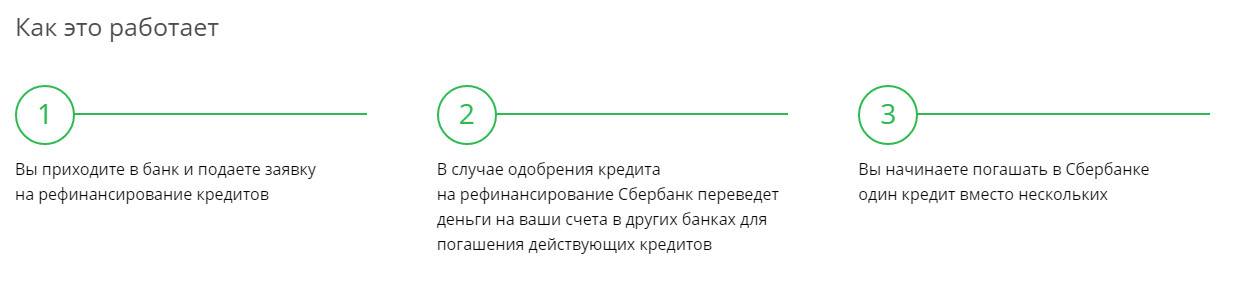

Кредитті 5 минут ішінде рәсімдеңіз

1

Несиені есептеп, нысанды толтырыңыз

Тек жеке куәлік пен телефон нөмірі қажет

Кулькуляторға өту2

Мақұлдауды күтіңіз

Кредит бойынша шешімді СМС арқылы алыңыз

null3

Тіркеуді аяқтаңыз

B-Bank қосымшасында және ақша алыңыз

Қосымшаны жүктеу

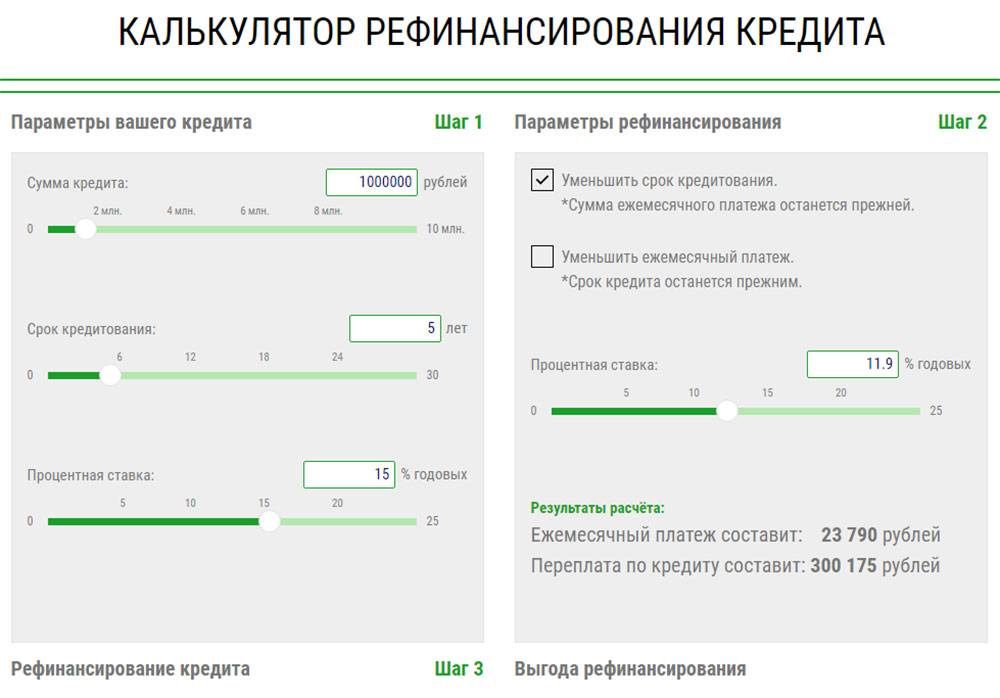

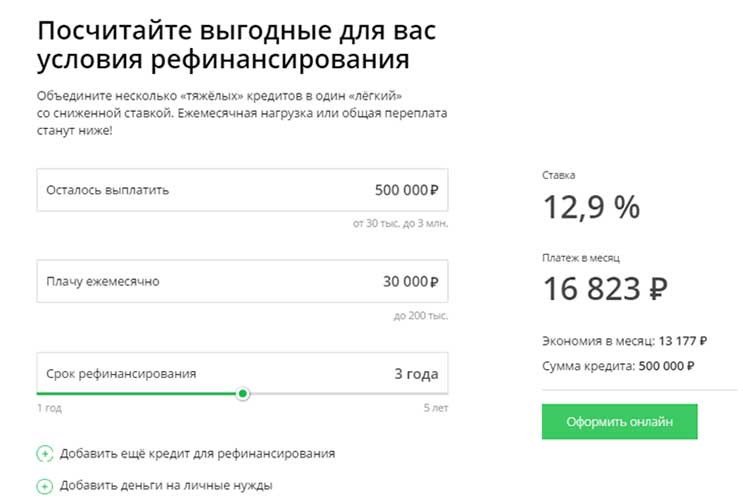

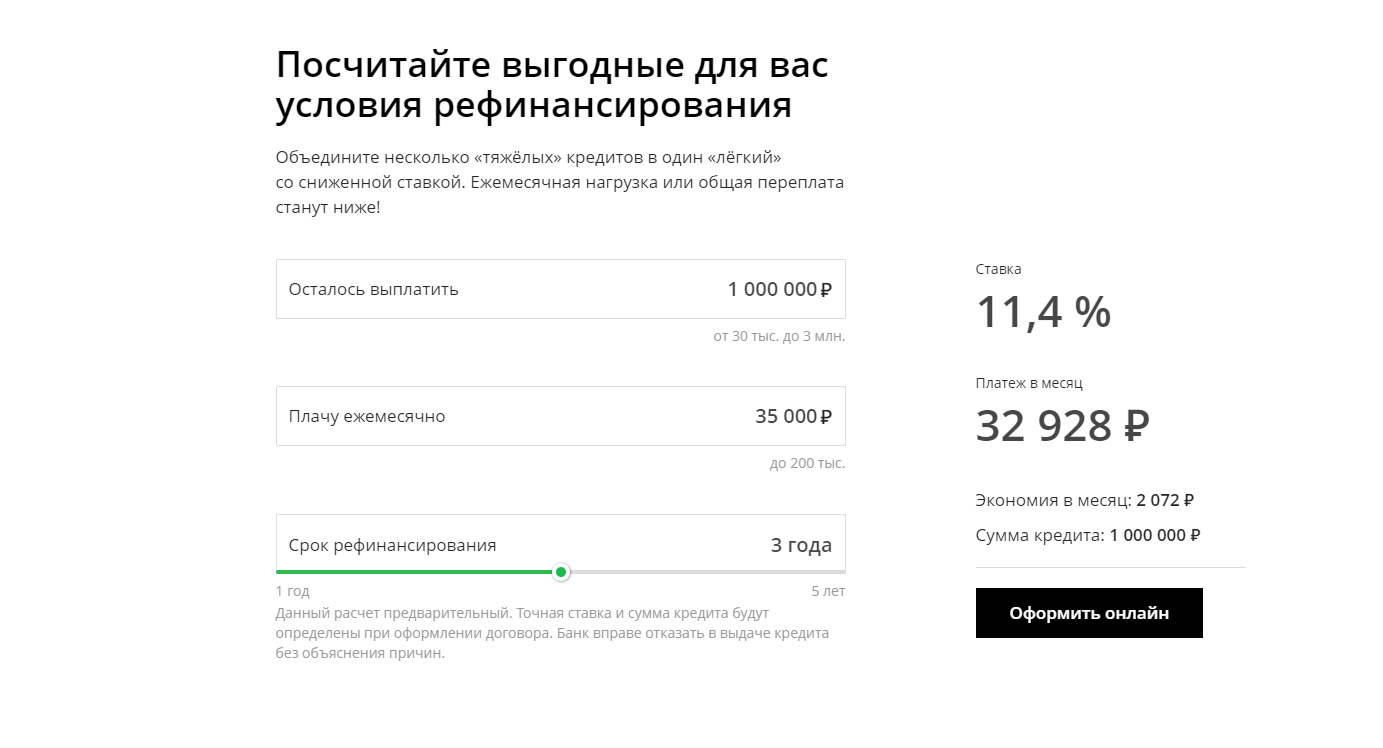

Кредиттік калькулятор

Кредитті есептеп, ол бойынша шешім алыңыз

Кредит түрі

Кредит Қайта қаржыландыруЖалақыңызды Bereke Bank картасына аласыз ба?

Иә ЖоқКредит сомасы

150 000 ₸

150 000 ₸

8 000 000 ₸

Мерзімі

7 месяцев

7 ай

5 лет

Ай сайынғы өтеу әдісі

Тең бөліктермен АзайтуменАй сайынғы төлем

0 ₸

Мөлшерлеме

0 %

Жалпы артық төлем

0 ₸

Алдын ала есептеу. Жария оферта болып табылмайды

Жария оферта болып табылмайды

Кредитті қосымшада рәсімдеу

ЖүктеуМерзімінен бұрын өтеу

Кредиттің ең төменгі сомасы

150 000 (бір жүз елу мың) теңгеден басталады

Кредит валютасы

Теңге

Кредит мерзімі

60 айға дейін (5 жылға дейін)

Кредиттің ең аз мерзімі

7 айдан бастап

Кредиттің ең жоғарғы сомасы*

8 000 000 теңгеге дейін («Bereke Bank» АҚ картасына жалақы алатын жеке тұлғалар үшін)

Қарызды ұйымдастыру үшін комиссия**

Кредит сомасының 0%-нан басталады

Пайыздық мөлшерлеме***

Пайыздық мөлшерлеме 8%-дан басталады (ЖТСМ 8,38%-дан басталады)

Қамтамасыз ету

Талап етілмейді

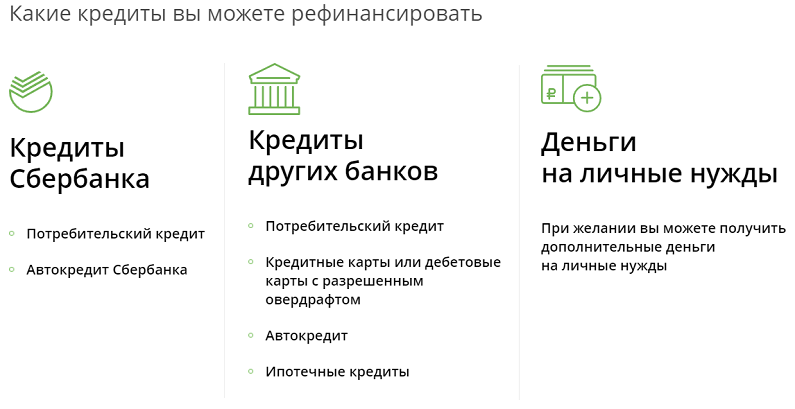

Кредит мақсаты

Қайта қаржыландыруға («Bereke Bank» АҚ және басқа Екінші деңгейлі банктердің кредиттері) және тұтынушылық мақсаттарға

*«Bereke Bank» АҚ-ның жалақы жобасына қатысушы ұйымдардың ҚР заңнамасына сәйкес зейнеткерлік жасқа толған және кредит мерзімі аяқталған кезде 70 жасқа дейінгі қызметкерлері үшін кредиттің ең жоғары сомасы 1 000 000 теңгені құрайды.

«Жеке тұлғалар» клиенттер санаты үшін кредиттің ең жоғары сомасы 6 000 000 теңгеге дейін

** Комиссиялар Банктің Активтер мен пассивтерді басқару жөніндегі комитетінің 18.03.2021 жылғы №18 §4 шешімімен бекітілген

*** Мөлшерлемелер Банктің Активтер мен пассивтерді басқару жөніндегі комитетінің 17.01.2023 г. жылғы №02 §02 шешімімен бекітілген

кредитов Сбербанка будет куплено Česká Spořitelna : Prague Morning

Это может стать крупнейшей сделкой в чешском банковском секторе с момента его приватизации, Česká spořitelna, похоже, собирается взять на себя долги Сбербанка.

Новость, о которой недавно объявила администратор Сбербанка по делам о неплатежеспособности Йиржина Лужова, сигнализирует об окончании неопределенности для тысяч держателей ипотечных кредитов по всей Чешской Республике.

Бывшие клиенты Сбербанка более восьми месяцев ждали информации о том, какой банк возьмет на себя их ипотечные кредиты и кредиты, и хотя можно было продолжать выплачивать кредиты, другие банковские операции внутри Сбербанка были сильно ограничены.

Это привело к падению морального духа среди его клиентов и, следовательно, побудило управляющего по делу о неплатежеспособности стремиться к относительно быстрой продаже. Однако сделка еще должна быть одобрена регулирующими органами, Чешским национальным банком и Управлением по защите конкуренции.

Из первоначально заинтересованных банков наиболее выгодное предложение было представлено Česká spořitelna. По данным Sberbankcz.cz, банк выплатит 41,05 млрд крон при общей номинальной стоимости активов в 47,1 млрд крон.

Можно сказать, что Česká spořitelna получила выгоду со скидкой 12,7%! С этими цифрами мы говорим о крупнейшей сделке в банковском секторе Чешской Республики.

«Подписание договора о будущем контракте с Česká spořitelna является отличной новостью для всех кредитных клиентов и кредиторов Sberbank CZ. Банкротство Sberbank CZ является одним из крупнейших в истории Чешской Республики, как с точки зрения финансового объема, так и с точки зрения количества кредиторов, поэтому я очень рад, что нам удалось добиться такого выдающегося результата за очень короткое время. », прокомментировала администратор Jiřina Lužová.

», прокомментировала администратор Jiřina Lužová.

О скольких клиентах идет речь? 43 тысячи кредитов распределено среди:

- 659 компаний

- 3184 предприниматели

- 31 588 розничных клиентов

Также имеется 13 322 ипотечных кредита и 20 277 личных кредитов, которые будут переведены в новый банк.

Хотя нам известно название нового банка, клиентам, вероятно, придется подождать до первой половины 2023 года, чтобы сделка была завершена. Česká Spořitelna просит бывших клиентов Сбербанка не связываться с ними до тех пор, пока не будут получены дальнейшие инструкции от банков, так как подробности и дальнейшие меры еще не определены.

Что делать, если у вас есть кредит в Сбербанке?

На данный момент ничего. Просто продолжайте погашать его и убедитесь, что у банка есть ваши актуальные контактные данные, и ждите дальнейших инструкций.

Обращение к ипотечному консультанту:

«Еще в феврале нам одобрили ипотеку в Сбербанке на, казалось бы, лучших условиях на рынке.

Я рад, что мы не подписали его в конце концов. Если бы мы это сделали, банк все равно не отправил бы деньги для оплаты покупной цены. Поэтому мы искали другой банк, и покупка, конечно же, была завершена через какой-то другой банк.

Другая, к сожалению, более печальная история была с клиентами, у которых уже была оформлена ипотека под строящийся девелоперский объект, но банк не выдал деньги к моменту дефолта. Подписанная ставка составляла 1,89%, фиксированная на 10 лет.

Когда мы узнали, что банк не сможет выполнить свои контракты, клиенты поняли, что они не могут получить ставку даже близко к этой 1,89% в марте 2022 года. У них был выбор: либо найти новый банк с более высокими ставками, либо отказаться от покупки.

Они выбрали последний вариант, все контракты были расторгнуты, а потери сведены к минимуму. К счастью (или по несчастью), клиенты все равно планировали покинуть Чешскую Республику в конце этого года».

Владимир Путин встретился с главой Сбербанка Германом Грефом

Они обсудили улучшения сервиса Сбербанка, в частности программу упрощения и ускорения кредитования физических лиц.

Стенограмма начала встречи:

В.Путин: Владимир Владимирович, только что разговаривал с губернатором Курганской области. Среди прочих тем мы обсудили местную программу строительства жилья для молодых семей. Насколько я знаю, ваш банк занимается несколькими подобными программами. Как они продвигаются?

Герман Греф: Владимир Владимирович, мы сохранили три существенные составляющие ипотечного кредитования, уделив наибольшее внимание кредитованию молодой семьи. Банк выдал в первом квартале 16,5 млрд рублей под 14-15,5% годовых. Мы приступили к заключению договоров с субъектами Российской Федерации о субсидировании процентов по кредитам.

Мы приступили к заключению договоров с субъектами Российской Федерации о субсидировании процентов по кредитам.

В.Путин: Я вчера говорил с Вами об одной такой сущности.

Герман Греф: Сбербанк подписал такую программу с Татарстаном, на следующей неделе надеемся подписать с Удмуртской Республикой. Подготовительные работы по нему заканчиваются. После визита курганского губернатора к вам, мы с ним решили в течение трех недель разработать соглашение по имеющимся прототипам.

Владимир Путин: Субъекты субсидируют до 10% долей. Я прав?

Герман Греф: 5-8% по имеющимся контрактам, хотя курганский губернатор говорит, что область может дотировать чуть больше, до 10%.

Программы очень популярны, и банк меньше рискует, когда регион субсидирует проценты. Эта договоренность значительно облегчает доступ молодых семей к таким кредитам. Мы можем исходить из двух-трех исходных программ, чтобы сделать их образцом для других регионов, которые хотят включить программу в свой бюджет.

Владимир Путин: Сбербанк, по сути, является ведущим банком России, в нем сосредоточено большинство вкладов населения. Как мы уже говорили ранее, банк должен предлагать частным клиентам различные формы обслуживания.

Герман Греф: Среди прочих тем я хотел сегодня рассказать, как мы работали над программой по упрощению и ускорению кредитования физических лиц и оптимизации других сервисов. В прошлом году мы разработали новаторскую методику, которая значительно повышает эффективность банковского офиса. Его приняли 46 офисов во всех уголках России. Смена потребовала серьезных изменений во всех стандартах, но повысила производительность труда в среднем на 50%. Московские офисы работают над двумя тестовыми вариантами, и мы наблюдаем значительные улучшения в часы пик, когда среднее время ожидания на одного клиента составляет четыре минуты. До внедрения новой системы клиенту приходилось стоять в очереди в среднем 28 минут.

В течение года мы планируем перевести на новую систему 2132 офиса по всей стране, то есть около 25% наших городских офисов, а до конца 2010 года перейдут не менее 85% городских офисов.

Мы внедряем еще одну передовую технологию — то, что мы называем «кредитными фабриками». Они уже работают — по двум видам кредитов по всей стране и по четырем в Москве и Санкт-Петербурге. Завтра запускаем новые кредиты на развитие малого бизнеса до миллиона рублей в Москве. В случае успеха мы распространим паттерн на Центральный российский банк, начиная с июня. Мы хотим до конца года распространить такие мини-кредиты, до миллиона рублей, по всей России. На долю Сбербанка приходится почти половина кредитов, выдаваемых малому бизнесу по всей стране, что является серьезной помощью малым предпринимателям, стремящимся развивать свой бизнес.

Владимир Путин: Чем привлекательны такие кредиты?

Герман Греф: «Кредитная фабрика» — достаточно новая технология. Предыдущее кредитование было основано на ручном контроле, образно говоря, мы оценили платежеспособность заявителя, и кредитный комитет принял соответствующее решение. Оценка и принятие решения заняли у нас от 14 до 30 дней. По новой методике рассмотрение заявки занимает не более двух дней, а от заявки до получения кредита – всего пять дней.

По новой методике рассмотрение заявки занимает не более двух дней, а от заявки до получения кредита – всего пять дней.

Производительность труда увеличилась в пять раз. Самое главное, мы начали заключать договоры с Пенсионным фондом. Мы используем бюро кредитных историй, чего раньше не делали. Мы используем другие банки, базы данных и открытые базы данных, касающиеся платежеспособности клиентов. Полученный профиль потенциального заемщика представляется двум независимым экспертам, которые затем принимают решение. Один из них — андеррайтер, который никогда не видит заявителя, но получает всю необходимую информацию, а другой — кредитный инспектор, который ведет переговоры с заявителем. Кредит предоставляется автоматически, если оба эксперта принимают положительное решение.

В.В.Путин: Не боитесь, что схема сделает подготовку кредита слишком поспешной и поверхностной?

Герман Греф: Мы запустили систему всего полгода назад, поэтому наша база данных еще очень мала по сравнению с масштабами, на которых работает Сбербанк. Мы сделали только несколько тысяч кредитов. Задолженностей за полугодие нет. Как показал опыт других банков и стран, подобные системы улучшают качество кредитного портфеля. Опыт нашей кредитной фабрики показывает, что интеллектуальная автоматизированная система отклоняет примерно половину ранее одобренных заявок, поскольку теперь у нас есть доступ к негативной информации из различных баз данных, к которым мы раньше не обращались.

Мы сделали только несколько тысяч кредитов. Задолженностей за полугодие нет. Как показал опыт других банков и стран, подобные системы улучшают качество кредитного портфеля. Опыт нашей кредитной фабрики показывает, что интеллектуальная автоматизированная система отклоняет примерно половину ранее одобренных заявок, поскольку теперь у нас есть доступ к негативной информации из различных баз данных, к которым мы раньше не обращались.

Раньше человеческий фактор был очень силен. Сейчас проблемы, связанные с коррупцией, заметно отступают. Это крайне актуальный вопрос в условиях кризиса. Теперь анализы стали намного объективнее и у клиентов больше шансов обжаловать отказы. Мы убираем бюрократию, и заявки рассматриваются намного быстрее, что является самым важным фактором.

Разумеется, мы не можем распространить систему на все займы; это было бы невозможно для корпоративных кредитов, которые всегда требуют индивидуального рассмотрения. Я не думаю, что мы можем использовать эту систему для ипотеки прямо сейчас. В остальном мы намерены перейти на новую схему в течение двух лет.

В остальном мы намерены перейти на новую схему в течение двух лет.

В.Путин: Каковы сейчас тенденции депонирования? Рубли или твердая валюта предпочтительнее? Каковы наиболее распространенные инвестиционные тенденции?

Герман Греф: Тенденции меняются с середины марта. Во-первых, смещается акцент на приток денег…

Владимир Путин: Так что приток есть.

Герман Греф: Да. Март и первые 15 дней апреля принесли более 30 миллиардов рублей от частных вкладчиков. Стабильный приток начался больше месяца назад — и это рублевый приток. Приток долларов заметно сократился, а евро немного опережает доллар. Рублевые депозиты неуклонно растут с момента укрепления рубля.

Ликвидность уже не тревожит — не то, что было прошлой осенью и в январе и начале февраля. Можно сказать, что проблема ликвидности решена.

В.В.Путин: Помню, спрашивал, нужна ли вам поддержка ЦБ.