Последствия банкротства физических лиц плюсы и минусы

1. Ограничения во время банкротства

2. Негативные последствия признания гражданина банкротом

Банкротство по закону – это личная процедура. Поэтому основные последствия касаются самого должника. Однако банкротство будет влиять и на окружение должника. Причем последствия банкротства неоднозначны, они могут иметь отрицательное значение для одних субъектов и положительное – для других.

Для должника

Для большей части граждан эти последствия не так уж страшны. Во-первых, среднестатистический должник просто не участвует в тех отношениях, на которые налагаются ограничения. Он не руководит банком, не заседает в совете директоров и не управляет крупной фирмой. Поэтому даже не заметит этих ограничений.

Во-вторых, некоторые негативные последствия можно уменьшить. Если грамотно спланировать банкротство и знать закон. Например, гражданин не может руководить юрлицом, если проходил банкротство в качестве физического лица (оговорка в законе). Но можно банкротиться как ИП или работать после банкротства по доверенности от имени юрлица. Нельзя регистрироваться в статусе ИП, но только если банкротился как ИП. А можно прекратить статус ИП до банкротства и проходить процедуру как физлицо.

Если грамотно спланировать банкротство и знать закон. Например, гражданин не может руководить юрлицом, если проходил банкротство в качестве физического лица (оговорка в законе). Но можно банкротиться как ИП или работать после банкротства по доверенности от имени юрлица. Нельзя регистрироваться в статусе ИП, но только если банкротился как ИП. А можно прекратить статус ИП до банкротства и проходить процедуру как физлицо.

Вариантов много. Главное – сделать все грамотно и по закону.

Обратитесь к профессионалам

Оставить заявку

Для родственников

По закону последствия банкротства должника не должны касаться его родственников. Исключение – это супруги должника, у которых режим общей совместной собственности на имущество. В случае продажи имущества должника совместное имущество супругов продается, супругу должника возвращается его доля, а долю должника финансовый управляющий расходует на погашение долговых обязательств.

Если на попечении должника находятся иждивенцы (например, несовершеннолетние дети или инвалиды), то финансовый управляющий будет переводить ежемесячное содержание и на них. К тому же ряд социальных выплат исключен из состава тех доходов должника, на которые можно обратить взыскание. Иными словами, выплаты по потере кормильца, для покупки лекарств, по уходу за нетрудоспособными и т.п. не изымаются финансовым управляющим для возмещения долгов гражданина. Имущество, оформленное на детей, не включается в конкурсную массу должника для продажи с торгов.

Но есть и плохие новости. Все сделки должника за последние 3 года будут проверены и могут быть оспорены. Кредиторы могут пытаться оспорить сделки супругов или других членов семьи (например, продажу машины, оформленной на супруга должника).

Из плюсов: банкротство уменьшает проблемы для будущих наследников. По закону в наследство входят не только имущество и деньги, но и долги умершего. Так что с точки зрения защиты интересов детей и супругов как будущих наследников, банкротство – это выгодная процедура.

Так что с точки зрения защиты интересов детей и супругов как будущих наследников, банкротство – это выгодная процедура.

Для кредиторов и налоговой

Кредиторы, в том числе банки и налоговые органы, должны будут обратиться к финансовому управляющему, чтобы их включили в реестр кредиторов. Далее они действуют на общих основаниях.

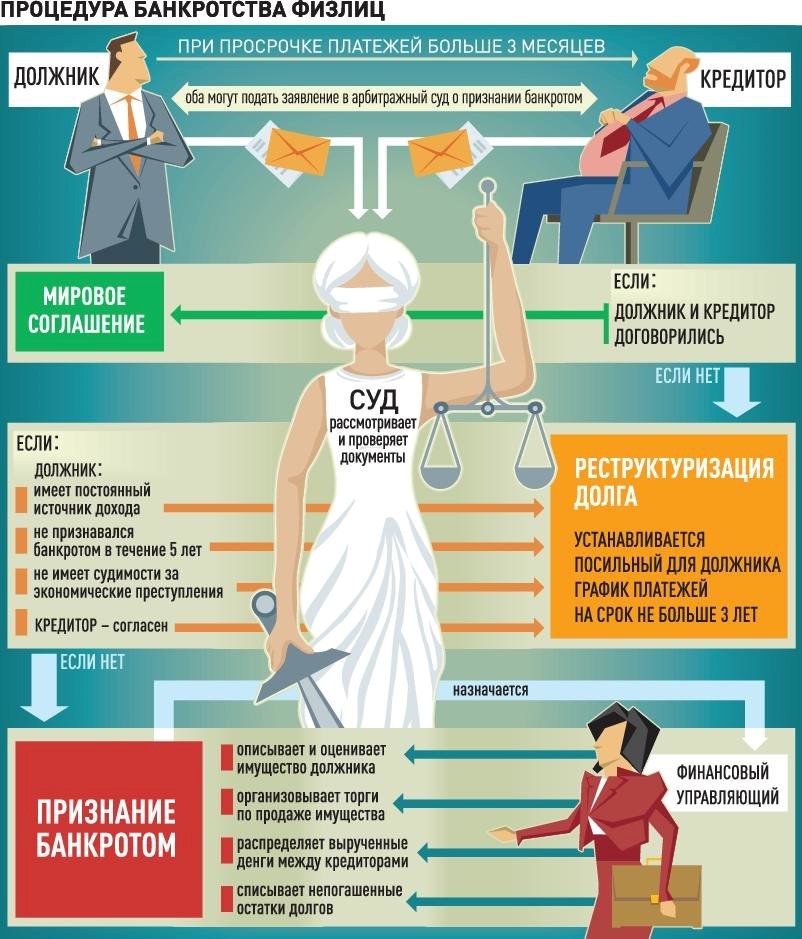

Если у гражданина-должника есть имущество, то оно будет продаваться с торгов, а вырученные средства финансовый управляющий будет распределять между кредиторами. В непогашенной части долги спишут и предъявить их к оплате будет нельзя. Если имущества у гражданина нет, то процедура банкротства закончится освобождением гражданина от долговых обязательств.

Кредиторы имеют право разыскивать имущество должника, подавать ходатайства, оспаривать сделки должника. Однако в ходе процедуры банкротства они должны взаимодействовать с финансовым управляющим. Обращаться напрямую к должнику или его родственникам кредиторы не имеют права.

С налоговыми платежами все сложнее. По закону текущие обязательные платежи должника, возникшие после введения процедуры банкротства, не списываются автоматически и подлежат уплате. Все налоговые платежи делятся на реестровые (возникшие в прошлом налоговом периоде) и текущие (возникшие в данном налоговом периоде). Задолженности за прошлые периоды включаются в перечень долгов должника, а налоговая инспекция по ним включается в реестр кредиторов. Эти долги будут или погашены из имущества должника, или списаны. А текущие налоговые платежи нужно платить и после процедуры банкротства.

После завершения процедуры банкротства гражданин должен обратиться в налоговую инспекцию и подать заявление о признании задолженности безнадежной ко списанию. К заявлению надо приложить судебные документы: решение о признании гражданина банкротом и определение суда о завершении процедуры реализации имущества и освобождении от исполнения требований кредиторов.

3.

Скрытые последствия банкротства, о которых никто не пишет

Скрытые последствия банкротства, о которых никто не пишетПроцедура банкротства длится несколько месяцев и включает в себя 2 этапа:

- рассмотрение судом заявления о банкротстве. Длится до 3-х месяцев и заканчивается тем, что суд выносит решение о признании гражданина банкротом.

- введение судом одной из двух процедур банкротства: реструктуризации долга или реализации имущества. К списанию долгов ведет только процедура реализации имущества (длится 6 месяцев в среднем, может дольше). Но еще нужно добиться в суде, чтобы назначили именно эту процедуру.

Признание банкротом и освобождение от долгов – это разные вещи. Именно такие юридические тонкости используют недобросовестные юристы в своей рекламе: обещают признать банкротом за 3 месяца, но забывают упомянуть, что основная процедура банкротства после этого только начинается. Использовать процедуры банкротства можно только в отношении банкрота. То есть сначала человека признают банкротом через суд, а только потом начнется долгий процесс, который приведет к списанию долгов. А может и не привести.

То есть сначала человека признают банкротом через суд, а только потом начнется долгий процесс, который приведет к списанию долгов. А может и не привести.

Подробнее читайте об этом здесь >>> и здесь >>>.

Ограничения по закону и на практике – это разные вещи. Так, по закону банкрот может брать кредиты, только обязан уведомлять о статусе банкрота (в течение 5 лет). Однако на практике получить кредит или ипотеку в серьезном банке на хороших условиях будет сложно (читай – невозможно).

По российским законам банки не обязаны объяснять заявителям причины отказа. Поэтому на большие кредиты и ипотеку лучше не рассчитывать. Кроме этого, «задробить» заявки на кредиты могут супругам банкрота и даже посторонним людям, если в сделке участвует бывший банкрот (например, банк может не одобрить ипотеку для покупателя квартиры бывшего банкрота).

Еще один момент, связанный с этим ограничением. Не секрет, что условия и ставки кредитов бывают разными. У человека с испорченной кредитной историей (в том числе банкрота) шансы получить кредит на выгодных условиях невысоки. Остаются кредиторы с кабальными условиями и недобросовестными методами работы, которых лучше избегать.

У человека с испорченной кредитной историей (в том числе банкрота) шансы получить кредит на выгодных условиях невысоки. Остаются кредиторы с кабальными условиями и недобросовестными методами работы, которых лучше избегать.

Сообщать о факте банкротства человек должен в течение 5 лет. Но пока нет никаких законов, которые обязывают банки удалять такую информацию из своих информационных систем. И нет механизмов, чтобы это проверить. Так что кредитная дискриминация бывших банкротов – это реальность ближайшего будущего, которая законом не урегулирована.

4. Банкротство физического лица: стоит ли рисковать

Главное последствие банкротства – это освобождение от долгов

Планировать банкротство нужно грамотно. Стоит проконсультироваться с юристом, просчитать выгоды и риски и определить сроки прохождения тех или иных юридических действий. Многих неприятных ограничений, связанных с банкротством, можно избежать. Точнее, сделать так, чтобы именно для Вас это не было проблемой.

Точнее, сделать так, чтобы именно для Вас это не было проблемой.

Например, мы объясняем своим клиентам, с какого момента надо перестать платить по кредитам и иным обязательствам, чтобы максимально комфортно пройти процедуру банкротства. Сэкономленные деньги гораздо разумнее отложить на жизнь во время процедуры реализации имущества (помните по прожиточный минимум?) и оплату услуг юристов. Если финансовые сложности в семье, то с помощью юриста стоит решить, кого из членов семьи выгоднее банкротить.

Важно не допустить ошибок перед банкротством. В частности, не совершать никаких сделок, которые потом могут быть оспорены. Если у Вас финансовые трудности, пройдите консультацию у юриста по банкротству. Хотя бы просто для того, чтобы знать закон и понимать, чего делать не надо.

Помните, банкротство может быть и принудительным! То есть кредитор может потребовать через суд банкротства должника, чтобы получить хоть что-то в качестве возмещения долга. В такой ситуации у человека уже нет возможности что-то спланировать и перестраховаться.

В такой ситуации у человека уже нет возможности что-то спланировать и перестраховаться.

Не надо рисковать благополучием своим и своих близких. Узнайте все заранее. Вы уже понимаете, что риски банкротства преувеличены. Для большей части наших клиентов плюсы существенно перевешивают минусы.

Вот что говорят о жизни после банкротства наши бывшие клиенты >>>

Поверьте, стоимость юридических услуг по банкротству не так высока! И это гораздо выгоднее и дальновиднее, чем отдавать все свои доходы на погашение долгов.

Подробнее о ценах на услуги в сфере банкротства читайте здесь >>>

Обратитесь за советом к профессионалам!

Первичная консультация бесплатна

Оставить заявку

Банкротство физического лица — цена оформления банкротства физлица

За последнее время увеличилось количество случаев, когда физическое лицо, переоценив свои возможности и перспективы или подвергшись влиянию СМИ, решается на очень ответственный шаг – получение кредита по достаточно выгодной процентной ставке.

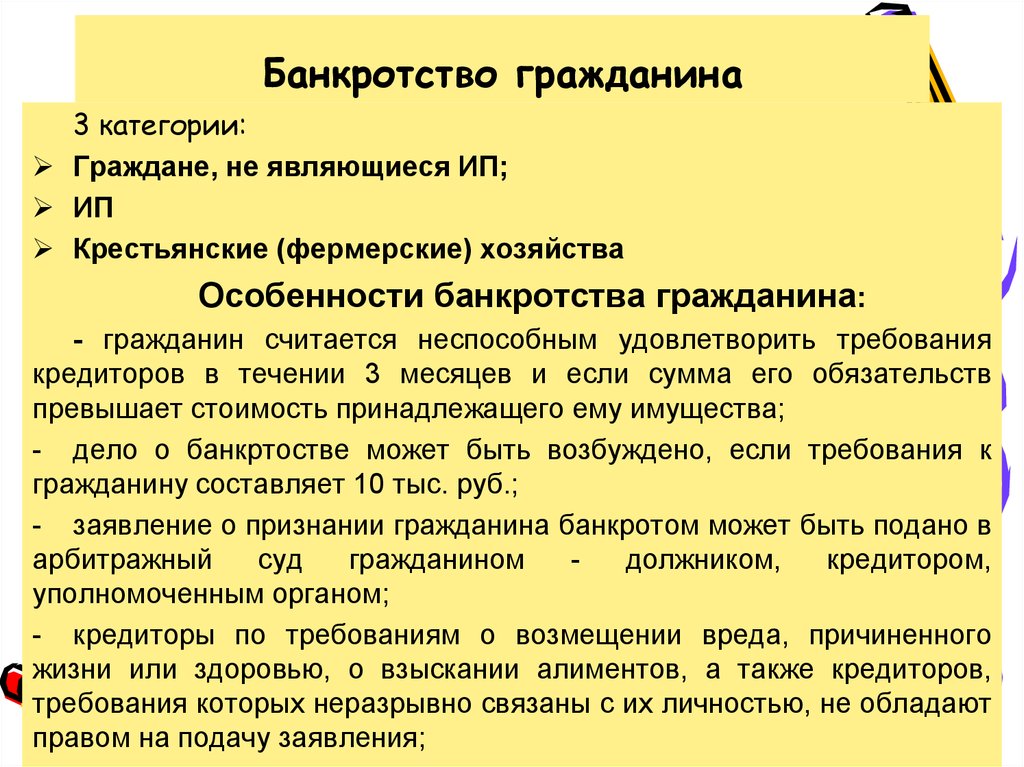

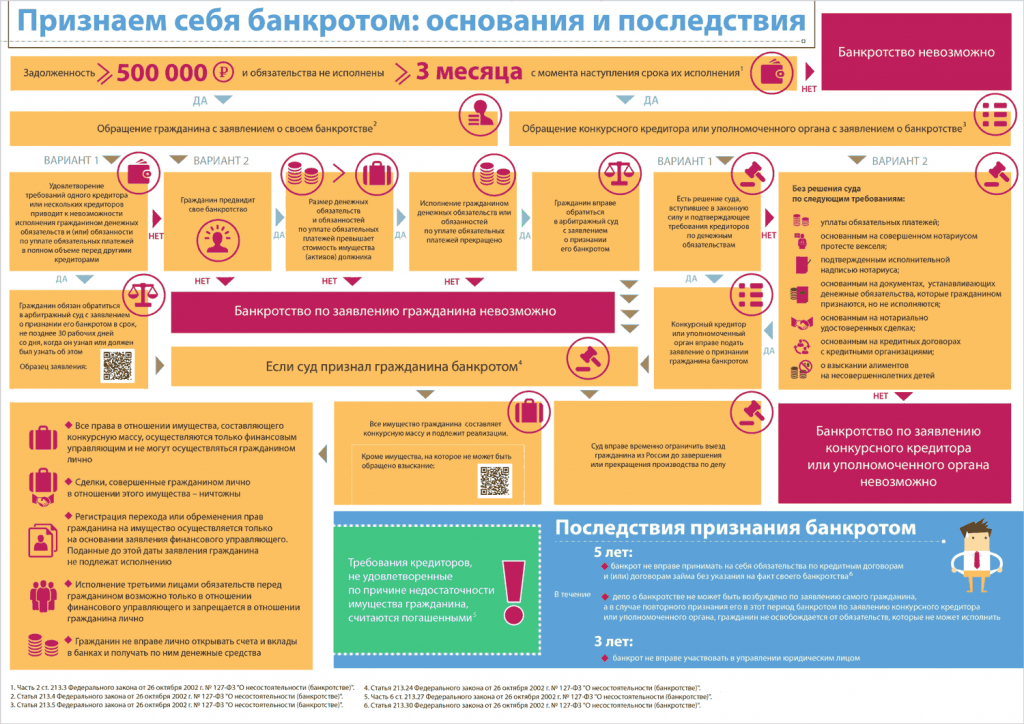

Банкротство физических лиц стало возможным с вступлением в силу Кодекса по процедурам банкротства (21 октября 2019 года). Согласно определению, должником выступает физическое лицо, не имеющее возможности выполнять свои денежные обязательства при наступлении срока их выполнения.

Кого из физических лиц могут объявить банкротом?

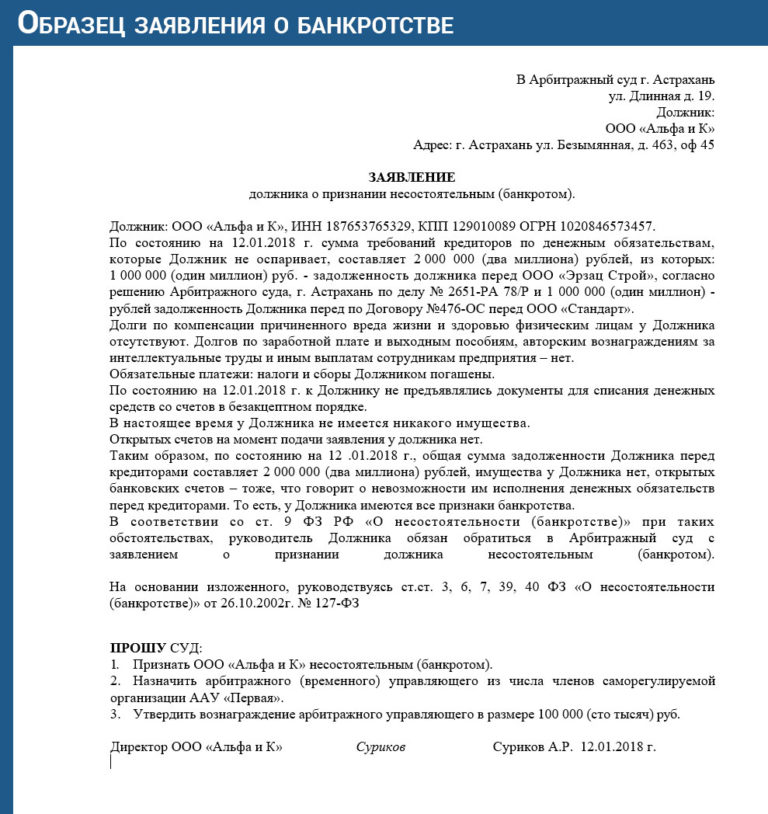

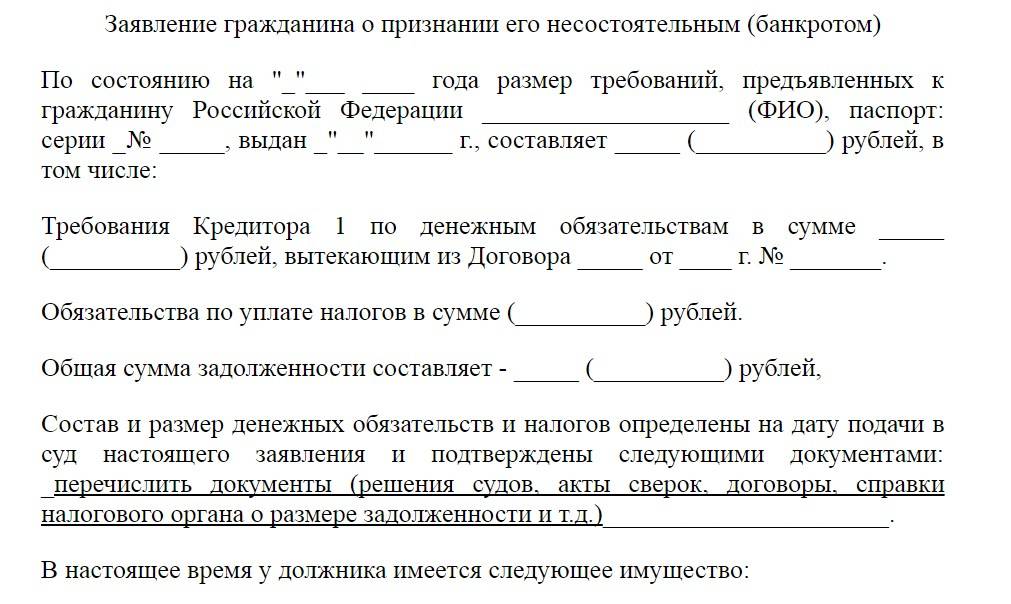

Для возбуждения дела о банкротстве в судебные инстанции может обратиться только сам должник. Подобные дела рассматриваются хозяйственными судами по месту регистрации физического лица. Для принятия положительного решения о банкротстве физического лица должны быть следующие условия:

Подобные дела рассматриваются хозяйственными судами по месту регистрации физического лица. Для принятия положительного решения о банкротстве физического лица должны быть следующие условия:

- Задолженность – не менее 30 минимальных зарплат.

- Прекращение погашения кредитов или осуществление других плановых платежей в размере как минимум 50% и больше размера месячных платежей.

- Вынесение постановления в исполнительном производстве об отсутствии у заявителя имущества, подпадающего под взыскание.

- Другие обстоятельства-подтверждение невозможности выполнения денежных обязательств или осуществления обычных платежей.

Какие долги подлежат списанию?

По процедуре банкротства физического лица списанию подлежат любые долги:

- Ссуды, банковские кредиты.

- Штрафы, налоговая задолженность.

- Задолженности по коммунальным услугам.

- Кредиты, предоставленные небанковскими финансовыми учреждениями.

- Задолженности, связанные с заключением договоров и соглашений гражданско-правового характера.

После завершения процедуры банкротства физическое лицо освобождается от требований кредиторов (долгов). При этом признание банкротом не освобождает от погашения следующих долгов:

- Алименты.

- Возмещение школы, причиненной увечьем или другими повреждениями здоровья/смертью физического лица.

- Долгов, неразрывно связанных с личностью физического лица.

Вышеуказанные финансовые обязательства нельзя не только списать, при их наличии физическое лицо не подпадает под категорию банкротства. Что делать в данной ситуации? Сначала выполняются требования, неразрывно связанные с личностью физического лица, и только после этого можно подать заявку на неплатежеспособность и подтверждение банкротства.

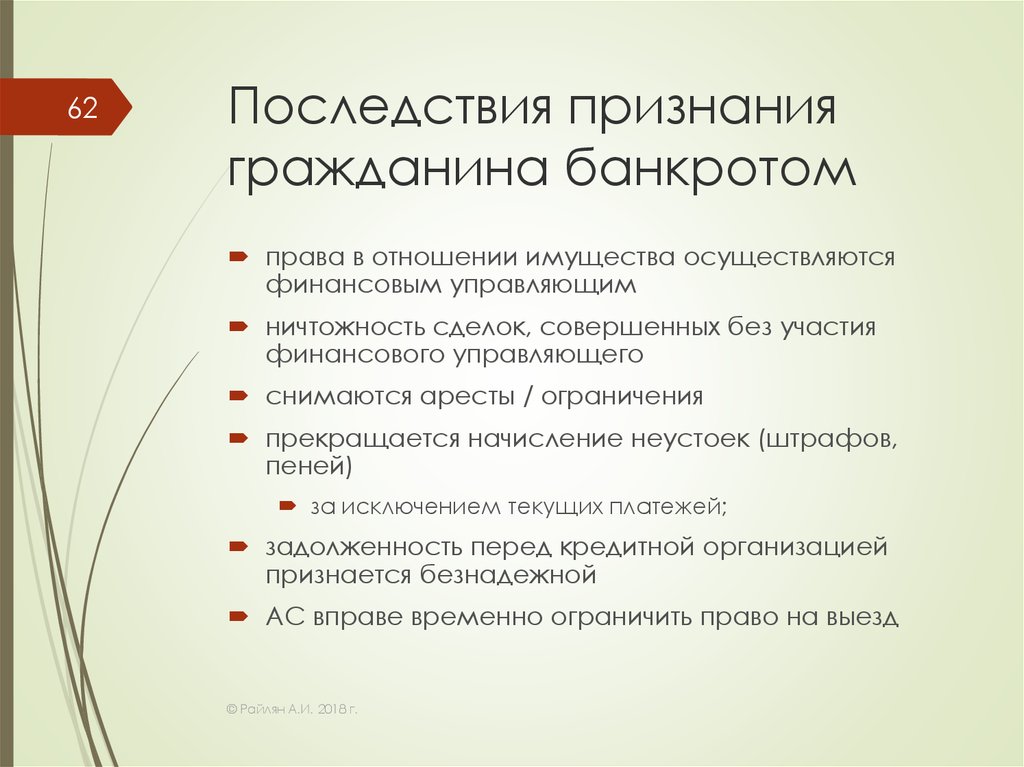

Какие последствия имеет признание физического лица банкротом?

После того, как суд открывает дело о банкротстве, начисление штрафов и процентов по кредитным обязательствам замораживается. Делается это для того, чтобы количество задолженности не росло. Должник не должен выплачивать средства разным кредиторам – все долговые обязательства объединяются в одно дело. Результат – признание физического лица банкротом, списание долгов, продажа его имущества или реструктуризация долгов. Благодаря признанию физического лица банкротом заемщик получает долгожданный покой: на взыскание долгов действует мораторий, коллекторы ни в коем случае не могут терроризировать должника.

Делается это для того, чтобы количество задолженности не росло. Должник не должен выплачивать средства разным кредиторам – все долговые обязательства объединяются в одно дело. Результат – признание физического лица банкротом, списание долгов, продажа его имущества или реструктуризация долгов. Благодаря признанию физического лица банкротом заемщик получает долгожданный покой: на взыскание долгов действует мораторий, коллекторы ни в коем случае не могут терроризировать должника.

Однако процедура банкротства подразумевает и довольно неприятные моменты. К примеру, после того, как должник подал заявление в суд, вступает в действие запрет о его выезде за границу. Все имущество, кроме недвижимости, где проживает физическое лицо, продается для возможности погашения долгов.

Банкротство физического лица – достаточно сложный процесс, который, несомненно, следует доверить настоящим профессионалам. Юристы PRIKHODKO & PARTNERS уже 5 лет работают в этой сфере и могут оказать качественную, профессиональную помощь.

Специалисты компании сделают все возможное, чтобы Вы смогли выйти из любой ситуации с минимальными потерями. Записывайтесь на консультацию и расчет цены оформления банкротства!

Специалисты компании сделают все возможное, чтобы Вы смогли выйти из любой ситуации с минимальными потерями. Записывайтесь на консультацию и расчет цены оформления банкротства!Что это такое, как это работает, разветвления

Что такое Глава 7?

Банкротство — дело серьезное, поэтому нужно четко в нем разбираться. Глава 7 раздела 11 Кодекса США о банкротстве регулирует процесс ликвидации активов. Конкурсный управляющий назначается для ликвидации неосвобожденных активов для выплаты кредиторам; после исчерпания выручки оставшаяся задолженность погашается. Существуют требования приемлемости для подачи Главы 7, например, у должника не должно быть банкротства по Главе 7 в предыдущие восемь лет, и заявитель должен пройти проверку нуждаемости. Этот процесс также известен как «прямое» или «ликвидационное» банкротство.

Основные выводы

- Глава 7 о банкротстве позволяет ликвидировать активы для выплаты кредиторам.

- Необеспеченный приоритетный долг выплачивается первым в Главе 7, после чего идет обеспеченный долг, а затем неприоритетный необеспеченный долг.

- Подача документов Глава 7 обычно включает в себя заполнение форм и проверку активов доверительным управляющим.

Понимание главы 7 о банкротстве

В главе 7 о банкротстве правило абсолютного приоритета определяет порядок выплаты долгов. В соответствии с этим правилом необеспеченный долг разделяется на классы или категории, при этом каждый класс получает приоритет для выплаты. Обеспеченный долг — это долг, обеспеченный или обеспеченный залогом, чтобы снизить риск, связанный с кредитованием, например ипотекой.

Необеспеченные приоритетные долги выплачиваются в первую очередь. Примерами необеспеченных приоритетных долгов являются налоговые долги, алименты и иски о возмещении вреда здоровью, предъявленные должнику. Затем выплачиваются обеспеченные долги. Последним является выплата неприоритетного, необеспеченного долга за счет средств, оставшихся от ликвидации активов. Если средств для погашения неприоритетного необеспеченного долга недостаточно, то долги выплачиваются пропорционально.

Объяснение процедуры банкротства

Процедура банкротства состоит из следующих четырех этапов:

Консультации и формы

Заявители должны сначала пройти кредитное консультирование в течение шести месяцев после подачи заявки, прежде чем они начнут процесс банкротства в соответствии с Главой 7. Если в округе нет утвержденного консультационного агентства, они могут отказаться от этого шага. Другие исключения могут применяться в зависимости от обстоятельств должника.

Заявитель должен заполнить несколько форм, включая ходатайство в суд, чтобы начать официальное разбирательство по главе 7. В формах содержится подробная личная информация, такая как финансы должника, кредиторы, активы, доходы и расходы. После подачи ходатайства действует автоматическое приостановление, которое не позволяет кредиторам взыскать свой долг. Пребывание также приостанавливает и предотвращает наложение ареста на доход.

Назначение доверительного управляющего и собрание кредиторов

Суд по делам о банкротстве назначит беспристрастного управляющего для надзора за всем процессом банкротства. Они рассмотрят активы и определят, какие активы могут быть ликвидированы, чтобы расплатиться с кредиторами. Затем доверительный управляющий назначает встречи с кредиторами, на которых подтверждается обоснованность ходатайства и финансов. Как следует из названия, «собрание кредиторов» позволяет им встретиться с доверительным управляющим и должником, чтобы задать вопросы.

Они рассмотрят активы и определят, какие активы могут быть ликвидированы, чтобы расплатиться с кредиторами. Затем доверительный управляющий назначает встречи с кредиторами, на которых подтверждается обоснованность ходатайства и финансов. Как следует из названия, «собрание кредиторов» позволяет им встретиться с доверительным управляющим и должником, чтобы задать вопросы.

Погашение долга

Конкурсный управляющий проверяет личное имущество и финансы должника. Освобожденное имущество — или имущество, необходимое для поддержания основных жизненных стандартов — остается у должника. Неосвобожденное имущество конфискуется и ликвидируется для выплаты кредиторам. Исключения в отношении собственности различаются в каждом штате. Однако во многих случаях должникам разрешается сохранить свой основной дом, личное имущество и автомобиль. Затем доверительный управляющий наблюдает за ликвидацией всего остального имущества.

Закон о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES), подписанный президентом 27 марта 2020 года, исключает помощь, связанную с коронавирусом, из расчета текущего ежемесячного дохода должника за период в один год. дела о банкротстве.

дела о банкротстве.

Погашение оставшейся задолженности

Большинство долгов списывается в соответствии с Главой 7 банкротства. Погашение долга освобождает должника от любой личной ответственности за платеж. После погашения дефицита в соответствии с главой 7 кредитор больше не может требовать возмещения у кредитора в будущем. Обязательства, связанные с алиментами, алиментами, некоторыми государственными долгами, подоходным налогом и федеральными студенческими ссудами , не могут быть освобождены во время банкротства. Закон очень ограничивает списание денег, причитающихся по подоходному налогу и студенческим кредитам. Кодекс США о банкротстве перечисляет 19категории долгов, которые не подлежат погашению. В большинстве случаев заявители получают освобождение примерно через два месяца после собрания кредиторов.

Серьезные разветвления

Безусловно, банкротство имеет негативные последствия, поэтому должники должны быть уверены, что это правильно для них. Кредиторы могут попытаться вернуть долг после погашения, даже если они не имеют на это права (поэтому важно сохранить документы о банкротстве, поскольку дубликаты могут быть дорогостоящими). Факт банкротства будет отображаться в кредитных отчетах в течение 10 лет с даты подачи, что серьезно подорвет способность должника получать кредиты. Кроме того, человек не может подать и получить последующую выписку по главе 7 в течение восьми лет после предыдущей выписки по главе 7. Важно быть особенно предусмотрительным в финансовом отношении после прохождения главы 7.

Кредиторы могут попытаться вернуть долг после погашения, даже если они не имеют на это права (поэтому важно сохранить документы о банкротстве, поскольку дубликаты могут быть дорогостоящими). Факт банкротства будет отображаться в кредитных отчетах в течение 10 лет с даты подачи, что серьезно подорвет способность должника получать кредиты. Кроме того, человек не может подать и получить последующую выписку по главе 7 в течение восьми лет после предыдущей выписки по главе 7. Важно быть особенно предусмотрительным в финансовом отношении после прохождения главы 7.

Что такое должник и чем он отличается от кредитора?

Что такое должник?

Должник — это компания или физическое лицо, которое должно деньги. Если долг имеет форму займа от финансового учреждения, должник называется заемщиком, а если долг имеет форму ценных бумаг, таких как облигации, должник называется эмитентом. По закону лицо, подающее добровольное заявление о признании себя банкротом, также считается должником.

Основные выводы

- Должники — это физические или юридические лица, которые должны деньги банкам или другим лицам.

- Должников часто называют заемщиками, если деньги причитаются банку или финансовому учреждению, однако их называют эмитентами, если долг имеет форму ценных бумаг.

- Должники не могут попасть в тюрьму за неуплату потребительского долга (например, по кредитным картам).

- Закон о добросовестной практике взыскания долгов (FDCPA) запрещает сборщикам счетов угрожать должникам тюремным заключением, но суды могут отправлять должников в тюрьму за неуплату налогов или алиментов.

- Кредиторы могут иметь другие средства правовой защиты при наличии залога, такие как изъятие владения, или они могут обратиться в суд с должниками для наложения ареста.

Что такое должник?

Понимание должников

Неуплата долга не является преступлением. За исключением определенных ситуаций банкротства, должники могут расставлять приоритеты по выплате долга по своему усмотрению, но если они не соблюдают условия своего долга, они могут столкнуться с комиссионными и штрафными санкциями, а также с падением своей кредитной истории. Кроме того, кредитор может обратиться в суд с иском к должнику. Это может привести к залогам или обременениям.

Кроме того, кредитор может обратиться в суд с иском к должнику. Это может привести к залогам или обременениям.

Должники не могут быть отправлены в тюрьму за невыплаченные потребительские долги, но суд может отправить должника в тюрьму за невыплату алиментов или налогов.

Должник против кредитора

Кредиторы противоположны должникам. Кредиторы – это те, кто предоставляет кредит должникам. Кредиторы, как и должники, могут быть физическими или юридическими лицами. Кредиторами также могут быть компании, поставляющие материалы. В случае, если компания предлагает товары или услуги и примет оплату позже, она выступает в качестве кредитора.

Кроме того, семья или друзья также могут считаться кредиторами, если они одолжили деньги, считаясь личным кредитором. Реальными кредиторами являются банки или финансовые компании с юридическим договором. Кредиторы зарабатывают деньги на должниках, взимая комиссионные или проценты.

Могут ли должники попасть в тюрьму за невыплаченные долги?

В США тюрьмы для должников были относительно обычным явлением до эпохи Гражданской войны, когда большинство штатов начали постепенно отказываться от них. В наше время должников не сажают в тюрьму за неоплаченный потребительский долг, такой как кредитные карты или медицинские счета. Свод законов, регулирующих деятельность в области долговой практики, известный как Закон о справедливой практике взыскания долга (FDCPA), запрещает сборщикам счетов угрожать должникам тюремным заключением. Однако суды могут отправить должников в тюрьму за неуплату налогов или алиментов.

В наше время должников не сажают в тюрьму за неоплаченный потребительский долг, такой как кредитные карты или медицинские счета. Свод законов, регулирующих деятельность в области долговой практики, известный как Закон о справедливой практике взыскания долга (FDCPA), запрещает сборщикам счетов угрожать должникам тюремным заключением. Однако суды могут отправить должников в тюрьму за неуплату налогов или алиментов.

В некоторых случаях из этого правила есть исключения. Например, в некоторых штатах, если суд обязал должника выплатить долг и пропустил платеж, он считается неуважительным к суду, а неуважение к суду может привести к тюремному заключению, таким образом косвенно отправляя человека в тюрьму за должника.

Какие законы защищают должников?

FDCPA — это закон о защите прав потребителей, предназначенный для защиты должников. В этом законе указывается, когда сборщики счетов могут звонить должникам, куда они могут звонить им и как часто они могут звонить им. В нем также подчеркиваются элементы, касающиеся неприкосновенности частной жизни и других прав должника. Однако этот закон относится только к сторонним агентствам по взысканию долгов, таким как компании, пытающиеся взыскать долги от имени других компаний или частных лиц.

В нем также подчеркиваются элементы, касающиеся неприкосновенности частной жизни и других прав должника. Однако этот закон относится только к сторонним агентствам по взысканию долгов, таким как компании, пытающиеся взыскать долги от имени других компаний или частных лиц.

Что может сделать кредитор, если должник не платит?

Если должник не выплачивает долг, кредиторы имеют право взыскать его. Если долг обеспечен залогом, таким как ипотечные кредиты и автокредиты, обеспеченные домами и автомобилями, кредитор может попытаться вернуть залог. В других случаях кредитор может подать в суд на должника, пытаясь добиться ареста заработной платы должника или обеспечения другого типа платежного поручения.

Образец должника

Например, рассмотрим Салли, которая хочет взять ипотеку, чтобы купить дом. Она работает с банком, чтобы финансировать недвижимость. Ее кредит составляет 250 000 долларов.

Салли теперь должна банку 250 000 долларов и в долгу перед ними (что делает ее должником). Ее банк является кредитором. При ипотеке дом (в данном случае дом Салли) используется в качестве залога по кредиту.

Ее банк является кредитором. При ипотеке дом (в данном случае дом Салли) используется в качестве залога по кредиту.

Если Салли не выплатит кредит, банк может завладеть имуществом и продать его, чтобы возместить свои долги.

Часто задаваемые вопросы об определении должника

Что означает слово «должник»?

Должники – это физические или юридические лица, которые должны деньги. Должники могут быть должны деньги банкам, физическим лицам и компаниям. Должники имеют долг, который должен быть выплачен в какое-то время в будущем.

Кто является должником и кто является кредитором?

Должниками и кредиторами могут быть физические или юридические лица. По большей части физические лица и компании являются должниками, которые занимают деньги в банках или других финансовых учреждениях. Кредиторами, которыми может быть любое лицо или компания, часто называют банки.

Является ли покупатель кредитором или должником?

Клиенты банка являются должниками, если они имеют кредит или должны банку. Клиенты, которые покупают товары или услуги и расплачиваются на месте, не являются должниками. Однако клиенты компаний, которые предоставляют товары или услуги, могут быть должниками, если им будет разрешено произвести платеж в более поздние сроки.

Клиенты, которые покупают товары или услуги и расплачиваются на месте, не являются должниками. Однако клиенты компаний, которые предоставляют товары или услуги, могут быть должниками, если им будет разрешено произвести платеж в более поздние сроки.

Является ли должник активом?

Должник – это физическое или юридическое лицо. Для кредитора деньги, причитающиеся им (должником), считаются активом. В некоторых случаях деньги, причитающиеся должнику, могут быть дебиторской задолженностью (за товары или услуги, купленные в кредит) или векселем к получению, если это кредит.

Должники — это доход?

Должники не считаются доходом. Деньги, причитающиеся дебиторам (кредиторам), регистрируются не как доход, а как актив, такой как вексель или дебиторская задолженность. Однако любые проценты или сборы, взимаемые кредитором, учитываются как доход для кредитора и расход для должника.

Практический результат

Должники должны деньги физическим лицам или компаниям (например, банкам).