Банкротство физических лиц или ИП

⚡ Все статьи / ⚡ Ближе к делу

Граждане и ИП банкротятся по похожим правилам. Но большинство предпринимателей сначала закрывают бизнес, а потом уже подают заявление. Объясняем, почему юристы советуют поступать именно так.

Содержание

- 1. Физлицу проще достичь лимита — 500 тыс. ₽ долга

- 2. ИП-банкроту запретят заниматься бизнесом

- 3. Закрытие ИП подтверждает отсутствие доходов

- Как закрыть ИП с долгами?

1. Физлицу проще достичь лимита — 500 тыс. ₽ долга

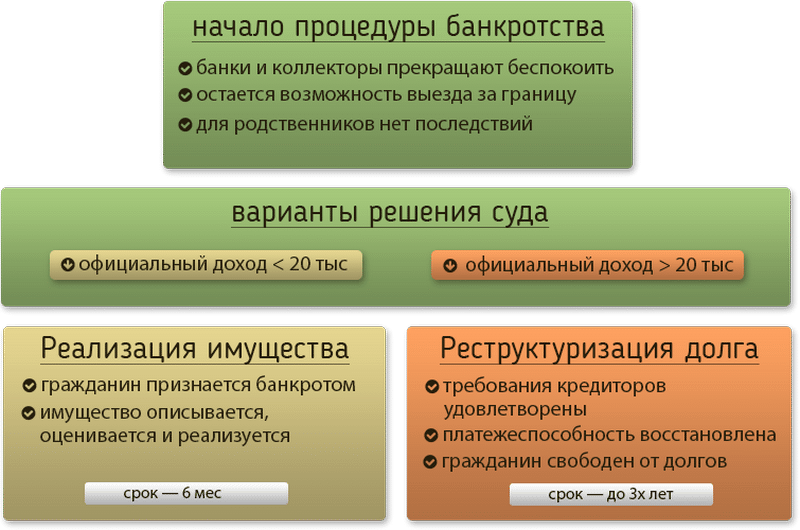

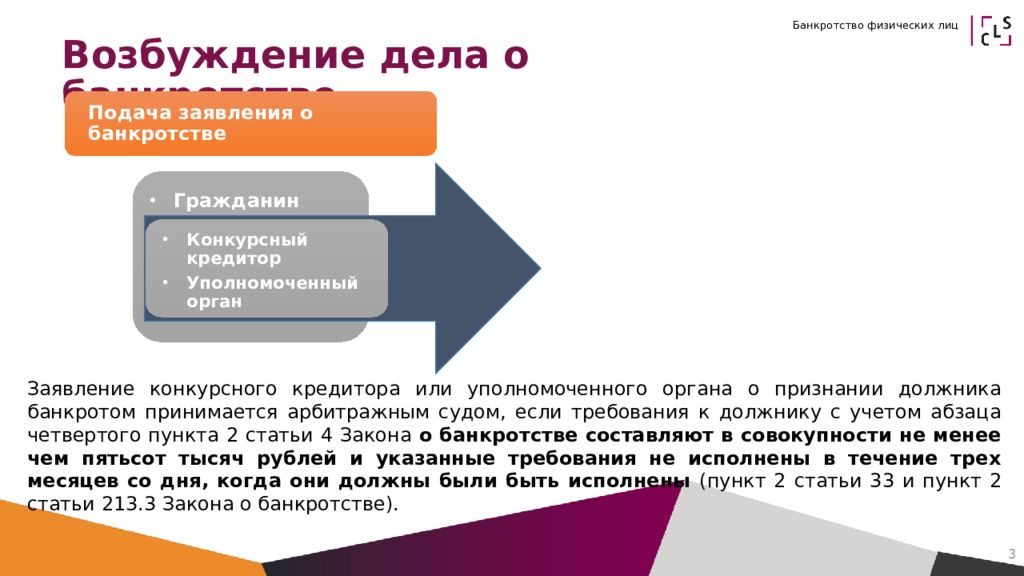

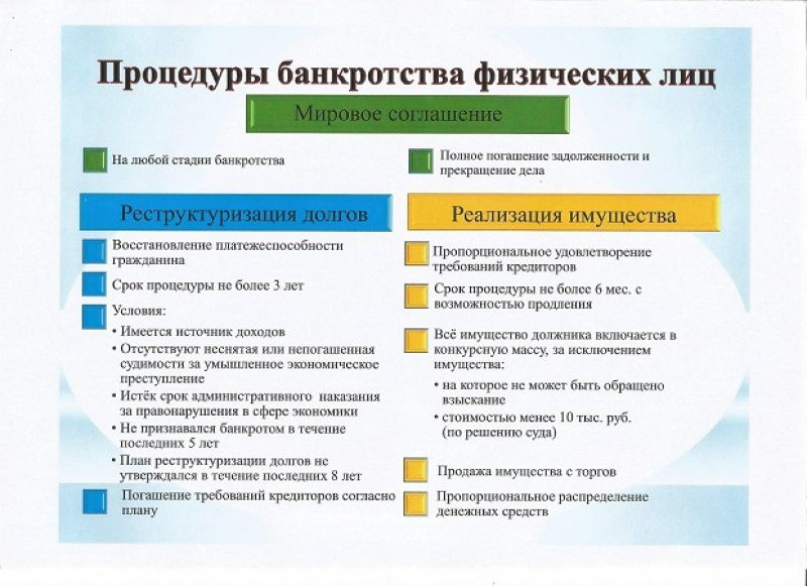

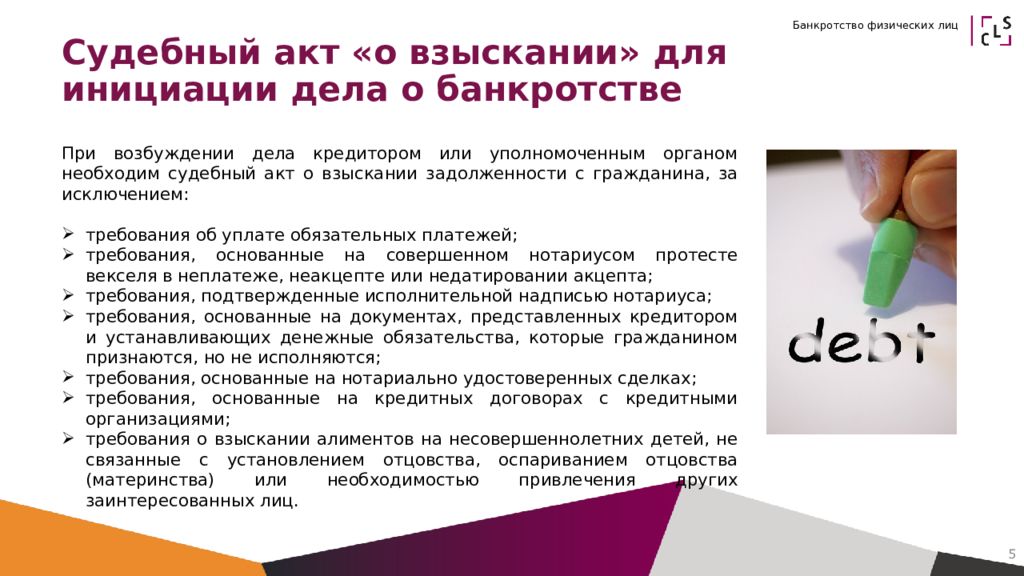

Гражданин может банкротиться вне зависимости от статуса предпринимателя. Характер долгов не имеет значения: они могут быть как личными, так и коммерческими. Главное, чтобы были основания для подачи заявления: сумма долга от 500 тыс. ₽ и просрочка 90 дней или понимание, что рассчитаться с кредиторами невозможно.

Характер долгов не имеет значения: они могут быть как личными, так и коммерческими. Главное, чтобы были основания для подачи заявления: сумма долга от 500 тыс. ₽ и просрочка 90 дней или понимание, что рассчитаться с кредиторами невозможно.

При банкротстве в качестве ИП появляется ограничение: учитывают только коммерческие долги. Если предприниматель брал потребительский кредит, как часто и происходит, — он уже не в счёт. Если скопились долги по аренде квартиры и коммунальным платежам — тоже. Поэтому лимит 500 тыс. ₽ становится недостижимее.

Никаких плюсов банкротство с незакрытым ИП не даёт. Кредиторы по личным долгам всё равно будут участвовать в деле. Их указывают в списке кредиторов и должников, который ИП представляет в суд вместе с заявлением.

2. ИП-банкроту запретят заниматься бизнесом

Когда банкротится ИП, его не просто снимают с учёта. Ему запрещают повторно регистрироваться в течение 5 лет. Когда банкротится физлицо, этого не происходит.

3.

Закрытие ИП подтверждает отсутствие доходов

Закрытие ИП подтверждает отсутствие доходовКогда человек закрывает ИП и встаёт на учёт в центре занятости, он официально теряет доходы. Раз доходов нет, план реструктуризации предложить нельзя. Предприниматель не должен будет рассчитываться с долгами в течение трёх лет. Останется только радикальная мера — реализовать на аукционе имущество бизнесмена, если оно есть.

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Как закрыть ИП с долгами?

Закон о регистрации не запрещает закрывать ИП с долгами. Просто закройте ИП, как обычно, и все предпринимательские долги станут личными. Единственное ограничение, которое есть в законе: кредиторы могут обжаловать снятие с регистрации, если это «затрагивает их законные интересы». Как именно отсутствие статуса ИП может повредить им — не очень понятно.

Эльба поможет закрыть ИП: сервис поможет рассчитать налоги и взносы и сдать ликвидационную декларацию.

Статья: как закрыть ИП

Статья актуальна на

Продолжайте читать

Все статьиНужна ли онлайн-касса на вендинговом автомате

Грузоперевозчику на ПСН: как оформить машину в бизнес

Как выжить сервису по ремонту техники в непростое время

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной вами электронной почты.

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

ИП после банкротства физического лица

Как вести бизнес, если был признан банкротом? Можно ли открыть ИП после банкротства? Через какой срок?

Ответы на эти вопросы в интернете есть, но они противоречивы. Где-то говорится про один год, где-то про пять лет.

Где-то говорится про один год, где-то про пять лет.

В этой статье вы найдёте ответы на вопросы о том, можно ли зарегистрироваться как ИП после банкротства физического лица, что там со сроками и что происходит с «предпринимательскими» и «обычными» долгами ИП в процедуре банкротства.

У человека, который зарегистрирован как ИП, могут быть «обычные» долги (например, потребительский кредит или долг по коммунальным платежам) и долги, связанные с предпринимательской деятельностью (получил товар, но не расплатился с поставщиком). Из-за этого иногда возникает путаница.

Но когда человек со статусом ИП идёт на банкротство, то разницы между его «ПЫшными» и «обычными» долгами нет. Списаны будут и те и другие. Кроме некоторых, например, алиментов или долгов из-за причинения вреда. Но эти долги опять же не имеют отношения к тому, имеет человек статус предпринимателя или нет.

Когда Арбитражный суд признаёт предпринимателя банкротом и начинает реализацию его имущества, статус ИП прекращается. То есть предприниматель «превращается» в человека без статуса ИП (п.1 ст.216 закона «О несостоятельности (банкротстве)».

То есть предприниматель «превращается» в человека без статуса ИП (п.1 ст.216 закона «О несостоятельности (банкротстве)».

Арбитражный суд направляет копию решения о признании предпринимателя банкротом в налоговую, а та вносит в ЕГРИП запись, что такой-то такой-то больше не предприниматель.

Но есть интересный момент. Предприниматель может сам, до обращения в Арбитражный суд, отказаться от статуса предпринимателя. И обратиться за самобанкротством, будучи уже «обычным» человеком без статуса ИП.

Получается, у предпринимателя есть выбор:

- обратиться в АС за банкротством, будучи предпринимателем;

- отказаться от статуса ИП и обратиться в АС за банкротством, будучи «просто» гражданином.

Что лучше? Мы считаем, что лучше банкротиться без статуса ИП. Почему? Об этом ниже.

Можно ли открыть ИП, если гражданин был признан банкротом?

Можно. Последствия признания банкротом гражданина без статуса ИП прописаны в ст. 213.30 Закона «О несостоятельности (банкротстве)». Запрета на регистрацию ИП после банкротства физического лица в законе нет. Поэтому хоть на следующий день после завершения реализации имущества можно отправлять в налоговую документы на регистрацию предпринимателем.

Запрета на регистрацию ИП после банкротства физического лица в законе нет. Поэтому хоть на следующий день после завершения реализации имущества можно отправлять в налоговую документы на регистрацию предпринимателем.

Что нельзя, так это становиться директором юридического лица или членом совета директоров. А предпринимателем — можно. То есть на вопрос «через сколько после банкротства можно открыть ИП» ответ чёткий и однозначный — сразу. При условии, что гражданин банкротился, не имея статуса ИП.

Можно ли открыть ИП, если гражданин был признан банкротом, как предприниматель?

Тоже можно, но только через 5 лет после завершения реализации имущества. Так сказано в ст. 216 Закона.

Иными словами:

- если человек заявляет о своём банкротстве, будучи предпринимателем, то предпринимательский статус он теряет, а снова зарегистрировать как ИП можно будет только через 5 лет;

- если человек заявляет о своём банкротстве, будучи «просто» гражданином, то есть без статуса ИП, то он может регистрировать как ИП хоть на следующий день после завершения процедуры банкротства.

Вот поэтому мы считаем, что есть смысл сначала добровольно лишиться статуса предпринимателя, а потом только заявлять о своём банкротстве. Если вы, конечно, планируете заниматься предпринимательством после банкротства.

В интернете пишут про запрет становиться предпринимателем после банкротства. Только сроки называют разные — то ли 5 лет, то ли 1 год

Действительно, путаница есть. В каких-то статьях пишут, что запрет становиться ИП после банкротства предпринимателя — 5 лет, где-то — что один год. На самом деле эти сроки — про разные вещи. Сейчас поясним.

Сначала процитируем закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей»:

В течение года со дня признания индивидуального предпринимателя банкротом не допускается его повторная госрегистрация в качестве ИП.

Что это значит? Когда Арбитражный суд понимает, что предпринимателю нечем платить по долгам, он объявляет предпринимателя банкротом. Именно об этом и сказано в статье выше. После объявления банкротства начинается реализация имущества уже бывшего предпринимателя.

После объявления банкротства начинается реализация имущества уже бывшего предпринимателя.

Но процедура реализации имущества (продажи имущества с молотка) только начинается. При признании ИП банкротом он перестаёт быть ИП. Поэтому статья выше нужна, чтобы предприниматель, ставший банкротом (и переставший быть предпринимателем) не смог тут же зарегистрироваться как предприниматель опять.

А статья про 5-летний запрет быть ИП — это когда реализация имущества завершена:

В течение пяти лет с даты завершения в отношении индивидуального предпринимателя процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе осуществлять предпринимательскую деятельность.

То есть сначала предпринимателя признают банкротом, и начинает течь годичный срок запрета регистрировать ИП, а потом, когда завершается реализация его имущества, начинает течь уже 5-летний срок запрета регистрировать как ИП. Эти сроки перетекают один в другой.

Выводы

Если гражданин со статусом предпринимателя заявляет в АС о своём банкротстве, то он перестаёт быть предпринимателем, когда АС признаёт его банкротом. В таком случае в течение 5-ти лет этот человек не сможет снова стать ИП.

Если на банкротство идёт человек без статуса предпринимателя, то, став банкротом и завершив реализацию имущества, этот человек может зарегистрироваться предпринимателем хоть на следующий день.

Долги ИП после банкротства списываются точно так же, как и долги гражданина без статуса ИП. Не имеет значения, «предпринимательские» это долги или нет.

Как подать заявление о банкротстве без юриста

Главная > Банкротство > Самостоятельное банкротство

Банкротство — это юридический процесс, который может предоставить финансовую помощь лицу или компании, которые не в состоянии выплатить свои непогашенные долги.

Это не «простой» юридический процесс. Это сложно и включает в себя определение того, какой у вас долг, можете ли вы на самом деле выплатить его полностью или частично, сроки, документы для заполнения и явки в суд.

Если вы хотите подать заявление о банкротстве самостоятельно (известное как банкротство «сделай сам»), вы можете не платить адвокату. В зависимости от того, насколько сложны ваши финансы и сколько работы вы готовы сделать, возможно, вы добьетесь успеха.

Двумя основными формами банкротства для потребителей являются Глава 7 и Глава 13. Физические лица также могут подать заявление в соответствии с Главой 11, но крайне редко вы пойдете по этому пути самостоятельно. Глава 11 — ужасно дорогой, очень сложный выбор, на выполнение которого могут уйти годы.

Глава 7, наиболее распространенная, ликвидирует некоторые активы человека, чтобы помочь погасить необеспеченный долг, такой как кредитные карты и медицинские счета. Тем не менее, Американский институт банкротства сообщает, что 90% дел по главе 7 рассматриваются конкурсными управляющими как дела об отсутствии активов, а это означает, что нет активов, которые стоит ликвидировать, поэтому физическое лицо почти ничего не теряет в ходе судебного разбирательства.

Глава 13 позволяет лицу, подающему заявление, сохранить больше своих активов. Физическое лицо создает план погашения долга на 3–5 лет, который должен быть одобрен судом. В случае одобрения и выполнения плана платежей суд погашает оставшуюся необеспеченную задолженность.

Если вы боретесь с долгами, оплата услуг адвоката для рассмотрения вашего дела о банкротстве может быть еще одним счетом, который вы не хотите брать на себя.

Те, кто предпринимает банкротство своими руками, должны убедиться, что они понимают законы и правила и выполняют все шаги, иначе их заявление о банкротстве, вероятно, не будет принято судом. По данным Американского института банкротства, менее половины тех, кто подает заявление о банкротстве по главе 7 без посторонней помощи, добиваются успеха, в то время как 93,9% тех, кто нанимает адвоката. Менее двух из каждых 100 тех, кто подает Главу 13 без адвоката, добиваются успеха.

Подача заявления о банкротстве не должна восприниматься легкомысленно — это имеет финансовые последствия, которые окажут негативное долгосрочное влияние на вашу способность получить кредит, ссуду и даже получить квартиру или работу. Если у вас возникли проблемы с погашением долга, перед подачей заявления о банкротстве вам следует рассмотреть менее радикальные альтернативы, такие как консолидация долга или урегулирование долга.

Если у вас возникли проблемы с погашением долга, перед подачей заявления о банкротстве вам следует рассмотреть менее радикальные альтернативы, такие как консолидация долга или урегулирование долга.

Федеральный закон требует, чтобы каждый, кто подает заявление о банкротстве, прошел курс кредитного консультирования, который может помочь вам определить, является ли другой вариант облегчения бремени задолженности более подходящим для вашей ситуации.

Когда рассматривать банкротство своими руками

Адвокаты по делам о банкротстве берут от 200 до 300 долларов в час, а ведение вашего дела может стоить от 1000 до 6000 долларов одному, в зависимости от типа банкротства и его сложности. Большинство экспертов, а также суд США по делам о банкротстве скажут вам, что это стоит денег. Тем не менее, если ваш доход низок и вы не владеете большим количеством имущества, возможно, стоит подать заявление о банкротстве самостоятельно.

Подача заявления о банкротстве без привлечения адвоката может иметь смысл, если:

- Вы подаете заявление по главе 7

- Годовой доход вашей семьи меньше медианного штата

- У вас немного имущества

- Большая часть вашего долга не обеспечен

- Ни один из ваших кредиторов не обвиняет вас в мошенничестве

Вы захотите нанять адвоката, если:

- Вы подаете заявление в соответствии с главой 13

- Ваш годовой семейный доход превышает средний показатель по штату

- У вас есть дом, недвижимость для отдыха, предметы роскоши, такие как лодки или спортивные автомобили и т. д.

- Кредитор обвиняет вас в мошенничестве

- У вас есть долг, который не может быть погашен в результате банкротства

д.

д.Почему рекомендуются адвокаты по делам о банкротстве?

Закон о банкротстве сложен и специфичен. Подача заявления о банкротстве состоит из множества шагов, жестких сроков и требует большого количества документации, в том числе десятков форм для заполнения. Суд ожидает, что лица, подающие заявление о банкротстве, будут знакомы с Кодексом о банкротстве США, федеральными правилами и любыми применимыми местными правилами — вы не получите пропуск только потому, что вы сами занимаетесь этим.

Банкротство также имеет долгосрочные финансовые последствия, поэтому крайне важно, чтобы ваше дело рассматривалось в ваших интересах.

Веб-сайт федеральных судов США предупреждает: «Подача заявления о банкротстве физических лиц в соответствии с главой 7 или главой 13 требует тщательной подготовки и понимания юридических вопросов». В нем подчеркивается, что непонимание закона или совершение ошибок могут повлиять на ваше дело. Сотрудникам судов и судьям по делам о банкротстве законом запрещено давать юридические консультации.

В нем подчеркивается, что непонимание закона или совершение ошибок могут повлиять на ваше дело. Сотрудникам судов и судьям по делам о банкротстве законом запрещено давать юридические консультации.

Если вы плохо справитесь со своим делом, оно может не продвинуться, и вы вернетесь к исходной точке. Это также может стоить вам больше денег, чем нанять адвоката в первую очередь.

«Банкротство — это сложное дело, — сказал Лайл Соломон, руководитель юридической группы Oak View в Калифорнии, который уже 20 лет занимается делами о банкротстве. «Бумажной работы очень много, все нужно оформлять своевременно и в полном объеме. Через несколько месяцев ко мне приходили люди, которые пытались сделать это сами. Если бы они пришли ко мне сразу, я бы сэкономил им время и деньги».

Адвокат по делам о банкротстве рассмотрит закон о банкротстве и поможет вам понять, что с ним связано, а также поможет вам в вашем деле, в том числе:

Рассмотрите возможность найма специалиста по подготовке петиции, не являющегося адвокатом

Лица, подающие заявление о банкротстве без помощи адвоката, могут воспользоваться услугами специалиста по подготовке петиций, не являющегося адвокатом, для помощи в оформлении документов. Составители не могут давать юридические консультации, отвечать на вопросы о законности или представлять заявителя в суде. Фактически, суд иногда называет их «службой набора текста», чтобы было ясно, что их работа заключается в простом заполнении бланков по вашему указанию.

Составители петиций взимают плату, которая регулируется государством. Это может быть от 100 до нескольких сотен долларов. Они подпишут документы, которые подготовят, в том числе напечатают свое имя, адрес и номер социального страхования на документах, и предоставят вам копии. Вы также должны подписать их как лицо, подающее заявление о банкротстве.

Поскольку от составителей петиций не требуется никакой специальной подготовки или знаний о банкротстве, некоторые могут попытаться использовать в своих интересах людей, которые пытаются провести процедуру банкротства самостоятельно. В федеральном законе есть положения о возбуждении иска против мошеннического составителя петиции, но в краткосрочной перспективе наем не того человека может также означать, что ваше дело будет закрыто или вы потеряете деньги.

В федеральном законе есть положения о возбуждении иска против мошеннического составителя петиции, но в краткосрочной перспективе наем не того человека может также означать, что ваше дело будет закрыто или вы потеряете деньги.

Как самостоятельно подать главу 7

Главу 7 проще сделать своими руками, чем главу 13, потому что она проще. Это наиболее распространенная форма банкротства потребителей: в 2021 году в США было зарегистрировано 256 940 банкротств по главе 7, а 124 795 — по главе 13. В то время как суд по делам о банкротстве «ликвидирует» ваши активы для выплаты кредиторам, исключения обычно позволяют вам сохранить свой автомобиль и другие нужды.

Чтобы иметь право на банкротство в соответствии с Главой 7, вы должны пройти «тест на нуждаемость» — ваш доход должен быть ниже медианы вашего штата, установленной Министерством жилищного строительства и городского развития США.

Перед подачей документов вам необходимо собрать:

- Налоговые декларации за последние два года

- Подтверждение дохода за последние шесть месяцев (платежные квитанции, если вы работаете)

- Выписки с банковского счета за последние три месяца

Этапы и стоимость подачи заявления о банкротстве по главе 7:

- Сбор документов: Перечисленные выше документы, точно отражающие ваши доходы и расходы, являются основным фактором для успешной подачи заявления.

- Кредитное консультирование: Федеральный закон требует, чтобы лица, планирующие объявить о банкротстве, прошли курс предбанкротного кредитного консультирования в агентстве, утвержденном доверительным управляющим США, не позднее, чем за 180 дней до подачи заявления. Курс будет стоить до 50 долларов.

- Требуемые формы: Чтобы объявить о банкротстве, необходимо заполнить 23 федеральных формы о банкротстве, и в вашем штате они тоже могут быть. В форме 101, добровольной петиции, вы объясняете, почему вы подаете заявление, что вы сделали для улучшения своего финансового положения и многое другое. Другие формы требуют, чтобы вы перечислили свои активы, разделили их на освобожденные и не освобожденные, разделили обеспеченный и необеспеченный долг, перечислили контракты и договоры аренды, оценили свой доход и многое другое. Как только они будут заполнены и одобрены судом, вы можете подать заявление о банкротстве.

- Подача документов: Когда вы подаете заявление в суд по делам о банкротстве, вы должны заплатить сбор — 338 долларов США за главу 7. Существуют и другие сборы, если вам необходимо подать поправки, жалобы, повторно подать и т. д.

- 341 слушание: Вы вам будет назначен управляющий по банкротству, который встретится с вами на слушании, которое официально называется слушанием 341, но также известно как «собрание кредиторов». Доверительный управляющий просматривает ваши документы и определяет, сколько будут выплачены вашим кредиторам. У кредиторов есть 60 дней, чтобы возразить против погашения долга. У вас также есть 45 дней, чтобы определить, что произойдет с вашим обеспеченным долгом, таким как платежи за автомобиль или ипотеку.

- Подтверждение кредита: Вы можете захотеть подтвердить некоторые из своих долгов, например, кредит на покупку автомобиля. Это включает в себя отдельное судебное слушание, на котором вы должны присутствовать и представлять себя, если вы выступаете в роли pro se. Если у вас есть адвокат, он может представлять вас.

- Учебный курс для должников: Вы должны пройти второй курс финансового образования, который поможет вам избежать долгов и восстановить свое финансовое положение.

- Долги погашены: Ваш необеспеченный долг будет погашен, как только пройдут сроки, все документы будут поданы, и у вас будет сертификат, подтверждающий, что вы прошли второй класс. Ваш официальный заказ придет по почте. Вы также можете проверить статус своего дела через информационную систему Voice Case, 1-866-222-8029..

Существуют и другие сборы, если вам необходимо подать поправки, жалобы, повторно подать и т. д.

Существуют и другие сборы, если вам необходимо подать поправки, жалобы, повторно подать и т. д.

Самостоятельная подача документов по главе 13

Подача документов по главе 13 стоит немного меньше — 313 долларов США, но процесс более сложный.

Согласно решению суда, люди, которые подают заявление по главе 13, имеют достаточный доход, чтобы выплатить часть своего долга. Те, кто надеялся подать заявление по Главе 7, но не прошел тест на нуждаемость, часто подают заявление по Главе 13.

Самая большая разница между Главой 7 и 13 заключается в том, что долг не погашается немедленно. Вместо этого суд утверждает план погашения долга, рассчитанный на 3-5 лет. Если вы придерживаетесь плана, необеспеченный долг, оставшийся в конце, будет погашен.

Назначенный вам доверительный управляющий собирает с вас деньги в соответствии с планом, а затем расплачивается с вашими кредиторами.

Почти половина тех, кто подает Главу 13, не доходят до финиша, в основном из-за того, что не успевают платить. Из дел, завершенных или закрытых в 2021 году, 58% выполнили свой план, а 42% не выполнили этого. Если ваше дело будет отклонено, вы вернетесь к тому состоянию, в котором были до подачи заявления.

Можно вернуться в суд и внести изменения в платежное соглашение, чтобы помочь, и около четверти тех, кто добился успеха, сделали это.

Поскольку глава 13 более сложная, большинство экспертов рекомендуют нанять адвоката по банкротству для помощи в этом процессе.

Не подлежащий погашению приоритетный долг

Некоторые необеспеченные долги не могут быть погашены путем банкротства. Вы по-прежнему обязаны платить «приоритетный долг». Приоритетные должники выплачиваются в первую очередь при банкротстве по главе 7, а «неприоритетные» долги, такие как остатки по кредитным картам, отходят на второй план. Попечитель будет платить как можно больше по этим долгам. То, что останется, пойдет на неприоритетные остатки, а то, что не может быть выплачено, будет погашено.

Попечитель будет платить как можно больше по этим долгам. То, что останется, пойдет на неприоритетные остатки, а то, что не может быть выплачено, будет погашено.

В случае банкротства по главе 13 от вас потребуется выплатить остаток приоритетного долга через ваш план платежей.

Некоторые из наиболее распространенных приоритетных долгов:

- Алименты и алименты

- Юридические штрафы, штрафы и реституция, связанные с вождением в состоянии алкогольного опьянения

- Большинство налогов

- Пенсионные ссуды

Банкротство считается новым началом. Если вы хотите убедиться, что вы извлекаете максимальную выгоду из нового начала после подачи заявления о банкротстве, убедитесь, что у вас снова не возникнут финансовые проблемы.

Главным приоритетом будет восстановление вашего кредита. В то время как банкротство остается в вашем кредитном отчете в течение 7-10 лет, у вас все еще есть возможность улучшить свою кредитную историю. Своевременные платежи и отсутствие максимального использования кредитных карт являются ключом к более высокому кредитному рейтингу.

Своевременные платежи и отсутствие максимального использования кредитных карт являются ключом к более высокому кредитному рейтингу.

Кредитное консультирование через некоммерческое агентство кредитного консультирования является хорошим шагом на пути к более надежному финансовому будущему. По закону некоммерческие кредитные консультанты обязаны давать вам советы, отвечающие вашим интересам, и рассмотрят ваш бюджет и финансовые возможности в будущем.

Вам не нужно ждать подачи заявления о банкротстве, чтобы воспользоваться кредитным консультированием. Даже если вы только рассматриваете возможность банкротства или ищете способ погасить долг, общение с некоммерческим кредитным консультантом может помочь вам в вашем финансовом планировании и рассмотрении всех жизнеспособных вариантов.

Причины банкротства в IL

В Джозефе П. Дойле, нашем Чикаго

адвокат по банкротству, твердо убежден, что вы можете исправить свое финансовое положение с помощью нашего

юридическая помощь. Банкротство – это решение, которое может

устранить большую часть своего долга, независимо от причины. Ниже наша фирма объяснила наиболее распространенные

Причины банкротства более подробно.

Банкротство – это решение, которое может

устранить большую часть своего долга, независимо от причины. Ниже наша фирма объяснила наиболее распространенные

Причины банкротства более подробно.

Каждый день, тысяч файл для банкротства, чтобы выйти из серьезной проблемы долга, с которыми они сталкиваются. Это результат серьезной проблемы, которая затрагивает банковские счета физических лиц банка и жизни. Это не просто обстоятельство, возникающее без причины. Это приходит вследствие непреодолимых обстоятельств или вследствие действия. Что бы ни причина, банкротство, является основным решением для многих, чьи финансовые государства вышли из-под контроля. Причин банкротства много, но все они могут привести к тому же решение.

Общие причины банкротства включают:

- Развод

- Дорогие медицинские счета, вызванные инвалидностью или болезнью

- Плохое финансовое управление, связанное с

студенческие кредиты, покупка

автомобиль или

дом и т. д.

- Снижение дохода или потеря работы

- Непредвиденные чрезвычайные ситуации, такие как поломка автомобиля или катастрофические повреждения на вашу собственность

д.

д.Если произошла непредвиденная трагедия, вызвавшая ваше финансовое положение стать отрицательным, важно понять, какова первопричина было так, что она может быть эффективно решена.

Чтобы узнать больше о том, как взыскать большую задолженность, позвоните по телефону (312) 957-8077, чтобы обсудить ваши варианты.

Причины, по которым люди становятся банкротами

Расторжение брака Развод не только травмирует лично, но и может привести к финансовым

проблемы. При разделении домохозяйства резко возрастают расходы.

и доход делится. Если одна из сторон или оба лица не могут

оплатить свои долги, может быть очень трудно контролировать расходы, которые

возникают. Разделение доходов на двоих редко бывает легкой ситуацией

и наш адвокат по делам о банкротстве в Чикаго может определить, является ли подача

правильное решение для вас.

Болезни и травмы обычно не являются ожидаемой ситуацией. Когда речь идет о о, однако, это должно быть обработано усердно. Даже при солидном здоровье страховка, непредвиденные медицинские расходы могут быстро выйти из-под контроля. Эти ситуации могут быть очень неприятными для всех участников. Принимая принимая во внимание время, которое должно быть снято с работы, и потери дохода, легко понять, почему поездка в больницу может привести к серьезные долговые проблемы.

Неправильное управление финансами Неправильное управление финансами является причиной банкротства, от которого страдают многие.

Это часто ассоциируется с людьми, окончившими колледж.

и теперь используют кредит, не имея четкого представления о последствиях.

Кредиты на обучение в колледже могут вызвать проблемы у молодых людей и пар после

льготный период подошел к концу. Кроме того, решения о покупке дома

или транспортное средство, которое не может быть разумно предоставлено, может нанести ущерб их финансовому

ситуация.

При нынешней экономике непредвиденная потеря работы не является маловероятной или редкое явление. Уровень банкротств увеличился с ростом безработицы. Если компания терпит неудачу, сотрудники могут потерять работу и оставить людей перемещены с большими финансовыми обязательствами, которые не могут быть выплачены. Потеря работы приводит к уменьшению дохода и принуждению к оплате расходов без надлежащих финансовых средств. Если вас уволили из работу практически без предупреждения, наш чикагский юрист по банкротству может помочь вы освобождаетесь от долгов.

Каковы последствия банкротства?

Очевидно, что при подаче заявления о банкротстве возможны последствия. Ты мог потерять имущество или отказаться от имущества для продажи, просто чтобы назвать пара. Два самых больших последствия влияют на других в финансовом отношении и повредить ваш кредит.

Когда вы подаете заявление о банкротстве, вы можете негативно повлиять на других.