Накопление физического капитала

21.3 Накопление физического капитала

Цели обучения

После прочтения этого раздела вы сможете ответить на следующие вопросы:

- Какие факторы определяют скорость роста основного капитала?

- Догонят ли более бедные страны более богатые из-за более быстрого роста основного капитала?

- Что свидетельствует о конвергенции?

- Почему страны могут не сойтись?

Нашей первой задачей в этой главе было объяснить огромные различия в уровне жизни, которые мы наблюдаем в мире. Теперь мы знаем, что это различие связано с различиями в физическом капитале, человеческом капитале и технологиях. Приблизительные расчеты в разделе 21.2 «Четыре причины различий ВВП в разных странах» говорят нам о том, что различия в физическом, человеческом капитале и технологиях играют роль в объяснении различий в экономических показателях.

Теперь рассмотрим эти входы отдельно.

Догонят ли более бедные страны более богатые страны?

Темпы роста основного капитала

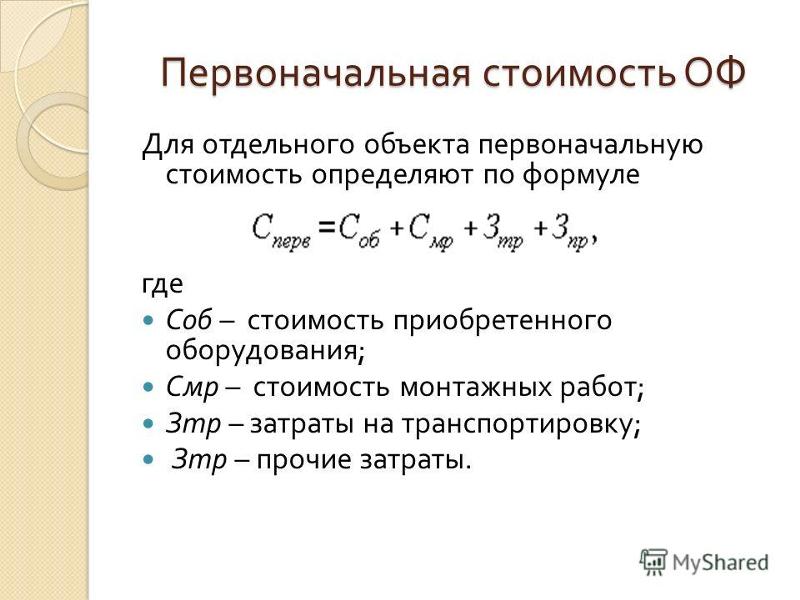

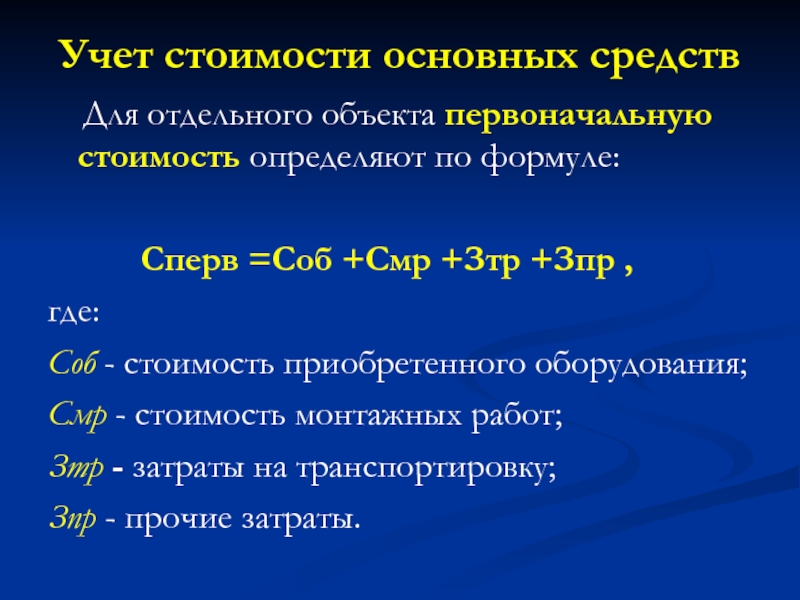

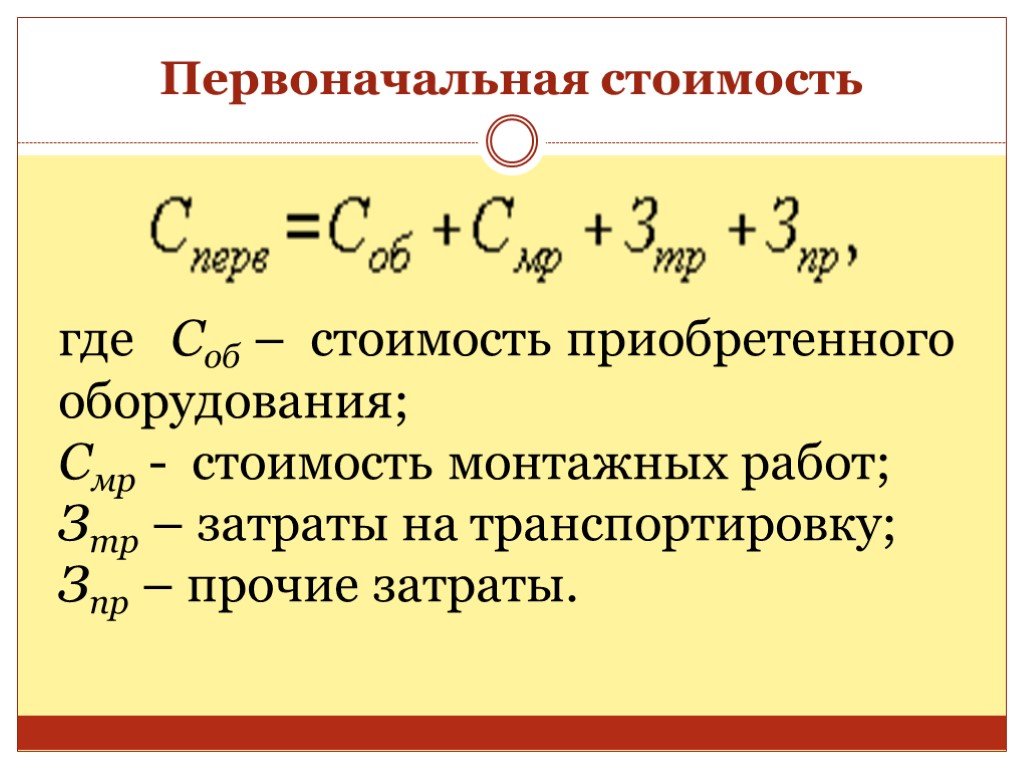

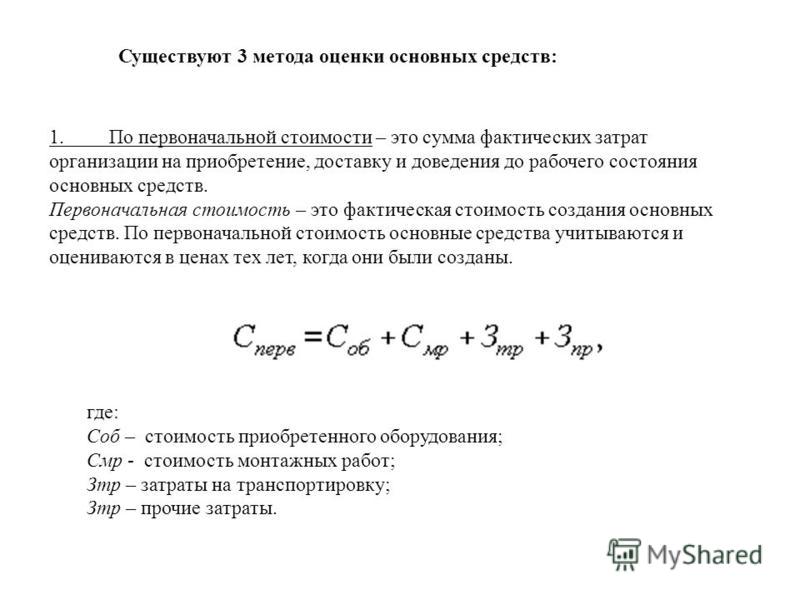

Средства производства — это товары, такие как фабрики, машины и грузовики. Они используются для производства других товаров и не полностью израсходованы в процессе производства. Экономика наращивает свой основной капитал, направляя часть своего валового внутреннего продукта (ВВП) на новые капитальные товары, то есть на инвестиции. Как мы видели в нашем обсуждении Соловении в разделе 21.2 «Четыре причины, почему ВВП различается в разных странах», если страна мало взаимодействует с другими странами (то есть это закрытая экономика), объем инвестиций отражает сбережения внутри страны. . В странах с открытой экономикой объем инвестиций отражает воспринимаемые выгоды от инвестиций в эту страну по сравнению с другими странами.

Основные средства со временем изнашиваются и должны быть утилизированы и заменены. Простой способ представить себе это обесценивание — представить, что часть основного капитала изнашивается каждый год. Разумная средняя норма амортизации Доля основного капитала, которая изнашивается каждый год. для экономики США составляет 4 или 5 процентов. Чтобы понять, что это значит, представьте себе экономику, в которой основной капитал состоит из большого количества одинаковых машин. Норма амортизации в размере 5 процентов означает, что на каждые 100 машин в экономике каждый год необходимо заменять 5 машин. Норма амортизации может быть понята с точки зрения среднего срока службы типичной машины. Например, норма амортизации в размере 5 процентов — это то же самое, что сказать, что в среднем машины служат 20 лет. Чтобы убедиться в этом, представьте, что основной капитал поддерживается постоянным на уровне 100 машин, и каждая машина служит 20 лет. Представьте также, что 5 машинам 1 год, 5 машинам 2 года и так далее, причем самым старым 5 машинам 20 лет.

Амортизация основных средств уменьшает основной капитал. Общая сумма капитала, теряемого на амортизацию каждый год, рассчитывается путем умножения нормы амортизации и основных фондов вместе. Например, если основной капитал составляет 30 триллионов долларов, а норма амортизации составляет 5 процентов, то каждый год теряется капитал на сумму 1,5 триллиона долларов (= 30 триллионов долларов × 0,05).

Основной капитал увеличивается до тех пор, пока есть достаточно новых инвестиций, чтобы заменить изношенный капитал и по-прежнему вносить дополнительный вклад. Общее изменение основного капитала равно новым инвестициям за вычетом амортизации:

изменение основного капитала = новые инвестиции − норма амортизации × основной капитал.

Например, предположим, что текущий основной капитал (измеряемый в триллионах долларов) равен 40, а норма амортизации составляет 10 процентов в год. Тогда основной капитал после амортизации равен 40 — (0,1 × 40) = 40 — 4 = 36. Предположим, что новые инвестиции составляют 4,8 триллиона долларов. Тогда новый основной капитал равен 36 + 4,8 = 40,8. В этом случае основной капитал увеличился на 0,8 триллиона долларов, или на 2 процента.

Уравнение изменения основного капитала является одним из фундаментальных компонентов экономического роста. Это говорит нам о том, что страны наращивают свой основной капитал — и, следовательно, свой реальный ВВП — за счет выделения достаточного количества продукции на новые инвестиции, чтобы как заменить изношенный капитал, так и добавить еще немного. Если мы разделим обе части предыдущего уравнения на запас капитала, мы можем получить скорость роста. Изменение переменной во времени, деленное на ее значение в начальный период. основного капитала. (Помните, что скорость роста переменной — это изменение переменной, деленное на ее начальный уровень.)

(Помните, что скорость роста переменной — это изменение переменной, деленное на ее начальный уровень.)

Скорость роста основного капитала зависит от трех факторов:

- Сумма инвестиций. Чем больше инвестиций осуществляет экономика, тем быстрее растет основной капитал.

- Текущий основной капитал. Чем больше запас капитала, при прочих равных условиях, тем ниже скорость его роста.

- Норма амортизации. Если существующий капитал изнашивается быстрее, основной капитал растет медленнее.

Интуитивно понятно, что более высокая норма инвестиций увеличивает скорость роста основного капитала, а более высокая норма амортизации снижает скорость роста основного капитала. Менее очевидно, почему темпы роста основного капитала ниже, когда основной капитал выше. Темп роста измеряет изменение основного капитала в процентах от существующего основного капитала . Данное изменение основного капитала приводит к меньшим темпам роста, если существующий основной капитал больше. Например, предположим, что текущий запас капитала равен 100, а изменение основного капитала равно 10. Тогда темп роста составит 10 процентов. Но если текущий запас капитала равен 1000, то такое же изменение основного капитала на 10 представляет собой только 1-процентный темп роста.

Данное изменение основного капитала приводит к меньшим темпам роста, если существующий основной капитал больше. Например, предположим, что текущий запас капитала равен 100, а изменение основного капитала равно 10. Тогда темп роста составит 10 процентов. Но если текущий запас капитала равен 1000, то такое же изменение основного капитала на 10 представляет собой только 1-процентный темп роста.

Инструментарий: Раздел 31.21 «Темпы роста»

Инструментарий содержит дополнительную информацию о том, как рассчитываются темпы роста.

Конвергенция через накопление капитала

Почему нас так интересует накопление капитала? Одна из причин заключается в том, что бедность, которую мы наблюдаем в Нигере и других странах, представляет собой огромную проблему для всего мира. Около 40 процентов населения мира — около 2,5 миллиардов человек — живут в условиях бедности. (Всемирный банк определяет бедность как жизнь менее чем на 2 доллара США в день.) Мы не собираемся решать проблему массовой бедности в одночасье, поэтому мы хотели бы знать, является ли этот разрыв между богатыми и бедными постоянной чертой мир. Может случиться так, что экономики будут дивергироваться, а это означает, что различия в уровне жизни будут становиться все больше и больше, или, может быть, они сблизятся, и более бедные страны догонят более богатые страны.

Может случиться так, что экономики будут дивергироваться, а это означает, что различия в уровне жизни будут становиться все больше и больше, или, может быть, они сблизятся, и более бедные страны догонят более богатые страны.

Если при сравнении двух стран мы обнаружим, что более бедная экономика растет быстрее, чем более богатая, то эти две страны сходятся. Если мы обнаружим, что более богатая страна растет быстрее, чем более бедная, то они расходятся. Более того, если в стране небольшой капитал, мы знаем, что при прочих равных условиях она будет беднее. Если страна имеет большой запас капитала, то, опять же, при прочих равных условиях, она, вероятно, будет более богатой страной. Тогда возникает вопрос конвергенции: при прочих равных условиях, ожидаем ли мы, что страна с небольшим запасом капитала будет расти быстрее, чем экономика с большим запасом капитала?

Да, и причина в предельном продукте капитала. Исходя из производственной функции, предельный продукт капитала велик, когда основной капитал невелик. Подумайте еще раз о Хуане в Соловении. Большой предельный продукт капитала означает, что он может получить много дополнительной продукции, если приобретет дополнительный капитал. Это дает ему стимул экономить, а не потреблять. Большой предельный продукт капитала также означает, что Хуан может привлекать инвестиции из других стран.

Подумайте еще раз о Хуане в Соловении. Большой предельный продукт капитала означает, что он может получить много дополнительной продукции, если приобретет дополнительный капитал. Это дает ему стимул экономить, а не потреблять. Большой предельный продукт капитала также означает, что Хуан может привлекать инвестиции из других стран.

Страна с высоким предельным продуктом капитала является конкурентоспособной экономикой, в которой как местные вкладчики, так и иностранные вкладчики хотят наращивать основной капитал. Основной капитал в такой экономике будет быстро расти. Это именно то, что мы видели в уравнении для темпов роста основного капитала: более высокие инвестиции и более низкий основной капитал приводят к более высокому темпу роста основного капитала. Оба они подразумевают, что страна с большим предельным продуктом капитала будет иметь тенденцию к быстрому росту.

Мы иллюстрируем эту идею на рис. 21.8 «Конвергенция через накопление капитала». Страна А имеет небольшой капитал. Совокупная производственная функция говорит нам, что это приводит к большому предельному продукту капитала — производственная функция крутая. В свою очередь, большой предельный продукт капитала означает, что страна А будет быстро расти. Страна B имеет идентичную производственную функцию, но больший запас капитала, поэтому предельный продукт капитала в стране B ниже, чем в стране A. Существует меньше стимулов для инвестиций, а это означает, что страна B, хотя и богаче, чем страна A, растет медленнее. .

Совокупная производственная функция говорит нам, что это приводит к большому предельному продукту капитала — производственная функция крутая. В свою очередь, большой предельный продукт капитала означает, что страна А будет быстро расти. Страна B имеет идентичную производственную функцию, но больший запас капитала, поэтому предельный продукт капитала в стране B ниже, чем в стране A. Существует меньше стимулов для инвестиций, а это означает, что страна B, хотя и богаче, чем страна A, растет медленнее. .

Рисунок 21.8 «Конвергенция через накопление капитала» также показывает, что страна может иметь настолько большой запас капитала, что он скорее сокращается, чем растет. В стране С так много капитала, что ее предельный продукт очень низок. Существует мало стимулов для наращивания основного капитала, поэтому основной капитал обесценивается быстрее, чем он замещается новыми инвестициями. В такой экономике основной капитал и объем производства со временем уменьшались бы.

Рисунок 21. 8 Конвергенция через накопление капитала

8 Конвергенция через накопление капитала

Темп роста основного капитала зависит от предельного продукта капитала. В стране А мало капитала, поэтому предельный продукт капитала велик, и основной капитал будет быстро расти. В стране Б больше капитала, поэтому основной капитал растет медленнее. В стране С так много капитала, что запас капитала уменьшается.

Рисунок 21.8 «Конвергенция через накопление капитала» предлагает еще более сильный вывод: все три экономики в конечном итоге окажутся с одними и теми же запасами капитала и одним и тем же уровнем выпуска — полная конвергенция. Этот вывод наполовину правильный. Если бы три экономики были идентичными, за исключением их основных фондов, и если бы не было роста человеческого капитала и технологий, они действительно пришли бы к точно такому же уровню основных фондов и выпуска. В разделе 21.4 «Сбалансированный рост» мы рассмотрим этот аргумент более внимательно. Однако сначала мы исследуем свидетельства конвергенции.

Конвергенция или дивергенция? Две контрастные картинки

Конвергенция — очень красивая теория, но подтверждается ли она фактами? На рис. 21.9 «Некоторые свидетельства конвергенции» показан опыт роста нескольких стран во второй половине 20 века. Все эти страны являются членами Организации экономического сотрудничества и развития (ОЭСР) и относительно богаты. Это Австралия, Австрия, Бельгия, Канада, Дания, Финляндия, Франция, Исландия, Ирландия, Италия, Нидерланды, Норвегия, Португалия, Испания, Швейцария и США. Средний реальный ВВП на душу населения в 1950 для этих стран составлял около 6000 долларов в долларах 1996 года. Данные для рисунков 21.9 «Некоторые свидетельства конвергенции» и рис. 21.10 «Некоторые свидетельства расхождений» получены от Алана Хестона, Роберта Саммерса и Беттины Атен, «Penn World Table Version 6.2», Центр международных сравнений производства, доходов и цен в Университет Пенсильвании, сентябрь 2006 г., по состоянию на 29 июня 2011 г., http://pwt.econ.upenn.edu/php_site/pwt_index.php. Рисунок 21.9 «Некоторые свидетельства конвергенции» показывает реальный ВВП на душу населения в этих странах по отношению к Соединенным Штатам (сама Соединенные Штаты — это горизонтальная линия в верхней части рисунка).

21.9 «Некоторые свидетельства конвергенции» показан опыт роста нескольких стран во второй половине 20 века. Все эти страны являются членами Организации экономического сотрудничества и развития (ОЭСР) и относительно богаты. Это Австралия, Австрия, Бельгия, Канада, Дания, Финляндия, Франция, Исландия, Ирландия, Италия, Нидерланды, Норвегия, Португалия, Испания, Швейцария и США. Средний реальный ВВП на душу населения в 1950 для этих стран составлял около 6000 долларов в долларах 1996 года. Данные для рисунков 21.9 «Некоторые свидетельства конвергенции» и рис. 21.10 «Некоторые свидетельства расхождений» получены от Алана Хестона, Роберта Саммерса и Беттины Атен, «Penn World Table Version 6.2», Центр международных сравнений производства, доходов и цен в Университет Пенсильвании, сентябрь 2006 г., по состоянию на 29 июня 2011 г., http://pwt.econ.upenn.edu/php_site/pwt_index.php. Рисунок 21.9 «Некоторые свидетельства конвергенции» показывает реальный ВВП на душу населения в этих странах по отношению к Соединенным Штатам (сама Соединенные Штаты — это горизонтальная линия в верхней части рисунка). Рисунок 21.9 «Некоторые свидетельства конвергенции» действительно демонстрирует некоторые свидетельства конвергенции. Страны с более высоким уровнем реального ВВП на душу населения в 1950 г. имели тенденцию к более медленному росту, чем страны с более низким уровнем реального ВВП на душу населения. Более бедные страны в этой группе, как правило, догоняли более богатые страны.

Рисунок 21.9 «Некоторые свидетельства конвергенции» действительно демонстрирует некоторые свидетельства конвергенции. Страны с более высоким уровнем реального ВВП на душу населения в 1950 г. имели тенденцию к более медленному росту, чем страны с более низким уровнем реального ВВП на душу населения. Более бедные страны в этой группе, как правило, догоняли более богатые страны.

Рисунок 21.9 Некоторые свидетельства конвергенции

Опыт роста 16 относительно развитых стран, измеряемый как реальный ВВП на душу населения по сравнению с уровнем в Соединенных Штатах, свидетельствует о значительной конвергенции.

Пока все хорошо. Но на рис. 21.10 «Некоторые свидетельства расхождений» показан опыт роста за тот же период для более разнообразной группы стран. Эта группа в основном состоит из более бедных стран. Картина здесь совсем другая: мы не видим конвергенции. Нет никаких доказательств того, что более бедные страны растут быстрее, чем более богатые. В некоторых случаях даже кажется, что существует расхождение: бедные страны растут медленнее, чем богатые страны, так что уровни производства в богатых и бедных странах расходятся дальше.

Рисунок 21.10 Некоторые свидетельства расхождений

В отличие от рисунка 21.9 «Некоторые признаки сближения», страны в этой выборке, похоже, не сближаются. Многие страны, которые были бедны в 1950 г., были столь же бедны в 2000 г., условно говоря. В нем указан уровень начального ВВП на душу населения и средние темпы роста ВВП на душу населения с начала 1950-х до конца века. Например, в Аргентине реальный ВВП на душу населения составлял 6430 долларов в 1919 году.50 (в долларах 1996 года) и росла в среднем на 1,25 процента за 50-летний период. Египет и Южная Корея имели очень близкие уровни ВВП на человека в начале 1950-х годов, но рост в Южной Корее был намного выше, чем в Египте: к 2000 году ВВП на человека составлял 15 876 долларов в Южной Корее, но только 4 184 доллара в Египте. Эти две страны очень явно расходились, а не сходились. Глядя на Китай, уровень ВВП на душу населения в начале 1950-х годов составлял менее 10 процентов от уровня Аргентины. К 2000 году ВВП на душу населения в Китае составлял около 33% от ВВП Аргентины.

Таблица 21.5 Данные по отдельным странам

| Страна (начальный год) | Реальный ВВП на душу населения (1996 год, доллары США) | Средний темп роста в процентах к 2000 г. |

|---|---|---|

| Аргентина (1950) | 6 430 | 1,25 |

| Египет (1950) | 1 371 | 2,33 |

| Китай (1952) | 584 | 4,0 |

| Южная Корея (1953) | 1 328 | 5,5 |

Источник: Penn World Tables

В целом эти данные свидетельствуют о том, что наша теория может объяснить поведение во времени некоторых, но не всех стран. Если мы посмотрим на относительно богатые страны, то увидим признаки конвергенции. В более широких группах стран мы не видим сходства, но мы видим некоторые признаки расхождения.

Если мы посмотрим на относительно богатые страны, то увидим признаки конвергенции. В более широких группах стран мы не видим сходства, но мы видим некоторые признаки расхождения.

Объяснение дивергенции

Почему, вопреки тому, что кажется на рисунке 21.8 «Конвергенция посредством накопления капитала», не все страны сходятся? Логика этой картины основана на уменьшении предельного продукта капитала. Если богатые страны имеют более низкий предельный продукт капитала, чем бедные страны, то мы ожидаем, что бедные страны наверстают упущенное. Если по какой-то причине более богатые страны иногда также имеют более высокий предельный продукт капитала, чем более бедные страны, то аргумент в пользу конвергенции отпадает.

На рис. 21.11 «Расхождение, возникающее в результате увеличения предельного продукта капитала» показан пример, в котором совокупная производственная функция выглядит несколько иначе. Эта производственная функция имеет диапазон, в котором увеличение основного капитала приводит к более высокому, чем к более низкому предельному продукту капитала. То есть для некоторых сумм капитала мы видим увеличение предельного продукта капитала, а не уменьшение предельного продукта капитала. На рисунке страны А и страны Б сходятся, как и на предыдущей диаграмме. Но страна C достаточно богата, чтобы находиться по другую сторону диапазона, где предельный продукт капитала увеличивается. Таким образом, предельный продукт капитала в стране С выше, чем в стране В, даже несмотря на то, что страна С богаче. Страны B и C скорее разойдутся, чем сойдутся.

То есть для некоторых сумм капитала мы видим увеличение предельного продукта капитала, а не уменьшение предельного продукта капитала. На рисунке страны А и страны Б сходятся, как и на предыдущей диаграмме. Но страна C достаточно богата, чтобы находиться по другую сторону диапазона, где предельный продукт капитала увеличивается. Таким образом, предельный продукт капитала в стране С выше, чем в стране В, даже несмотря на то, что страна С богаче. Страны B и C скорее разойдутся, чем сойдутся.

Рисунок 21.11 Дивергенция, возникающая из-за увеличения предельного продукта капитала

На этой диаграмме три страны имеют совокупную производственную функцию, которая не всегда показывает уменьшение предельного продукта капитала. В результате экономики не должны конвергировать.

Рисунок 21.12 «Расхождение, возникающее из-за различий в технологиях» показывает еще одну причину, по которой более богатая страна может иметь более высокий предельный продукт капитала, чем меньшая страна. На рис. 21.8 «Конвергенция через накопление капитала» мы предположили, что три страны имеют одинаковую производственную функцию и различаются только по объему основного капитала. На рис. 21.12 «Расхождение, возникающее из-за различий в технологиях» страна Б богаче страны А по двум причинам: у нее больше капитала и имеют превосходную технологию (или больше труда или человеческого капитала). Более высокий запас капитала при прочих равных условиях означает более низкий предельный продукт капитала в стране В. Но более совершенная технология при прочих равных условиях означает более высокий предельный продукт капитала в стране В. В нарисованной нами картине преобладает эффект техники. Страна Б имеет более высокий предельный продукт капитала, поэтому она является более привлекательным местом для капитала — она более конкурентоспособна. Из-за этого запас капитала в стране B увеличивается. В самом деле, если единственным фактором, стимулирующим инвестиции, является предельный продукт капитала, то можно было бы ожидать, что капитал будет течь между странами до тех пор, пока предельный продукт капитала не станет везде одинаковым.

На рис. 21.8 «Конвергенция через накопление капитала» мы предположили, что три страны имеют одинаковую производственную функцию и различаются только по объему основного капитала. На рис. 21.12 «Расхождение, возникающее из-за различий в технологиях» страна Б богаче страны А по двум причинам: у нее больше капитала и имеют превосходную технологию (или больше труда или человеческого капитала). Более высокий запас капитала при прочих равных условиях означает более низкий предельный продукт капитала в стране В. Но более совершенная технология при прочих равных условиях означает более высокий предельный продукт капитала в стране В. В нарисованной нами картине преобладает эффект техники. Страна Б имеет более высокий предельный продукт капитала, поэтому она является более привлекательным местом для капитала — она более конкурентоспособна. Из-за этого запас капитала в стране B увеличивается. В самом деле, если единственным фактором, стимулирующим инвестиции, является предельный продукт капитала, то можно было бы ожидать, что капитал будет течь между странами до тех пор, пока предельный продукт капитала не станет везде одинаковым. Мы обсуждаем миграцию капитала. по странам более подробно в главе 20 «Глобализация и конкурентоспособность».

Мы обсуждаем миграцию капитала. по странам более подробно в главе 20 «Глобализация и конкурентоспособность».

Одна из причин, по которой более богатая экономика может иметь лучшие технологии, заключается в том, что в ней лучше развита социальная инфраструктура. В частности, в развитых странах часто существуют юридические и культурные институты, сохраняющие права собственности. Законное право человека (или учреждения) принимать все решения, касающиеся использования того или иного ресурса. Отдача от инвестиций выше при прочих равных условиях, когда собственность права защищены. В странах с менее развитыми институтами инвесторам нужна более высокая норма прибыли, чтобы компенсировать дополнительный риск размещения капитала в этих странах.

Измерение этих аспектов социальной инфраструктуры является сложной задачей. Всемирный банк попытался сделать это в своем Докладе о мировом развитии за 2005 год. 22 августа 2011 г., http://siteresources.worldbank.org/INTWDR2005/Resources/complete_report. pdf. В исследовании рассматриваются различные аспекты ведения бизнеса в 48 странах. Основными препятствиями для инвестиций, о которых сообщают фирмы, были политическая неопределенность, макроэкономическая нестабильность и налоги. Многие риски ведения бизнеса напрямую связаны с действиями правительства в настоящем и будущем. Об этом хорошо сказано в отчете Всемирного банка: «Поскольку инвестиционные решения ориентированы на будущее, суждения фирм о будущем имеют решающее значение. Многие риски для фирм, в том числе неопределенная реакция клиентов и конкурентов, являются нормальной частью инвестиций, и фирмы должны нести их. Но правительства должны играть важную роль в поддержании стабильной и безопасной среды, в том числе путем защиты прав собственности. Политическая неопределенность, макроэкономическая нестабильность и произвольное регулирование также могут омрачить возможности и снизить стимулы для инвестиций. Действительно, риски, связанные с политикой, являются главной заботой компаний в развивающихся странах».

pdf. В исследовании рассматриваются различные аспекты ведения бизнеса в 48 странах. Основными препятствиями для инвестиций, о которых сообщают фирмы, были политическая неопределенность, макроэкономическая нестабильность и налоги. Многие риски ведения бизнеса напрямую связаны с действиями правительства в настоящем и будущем. Об этом хорошо сказано в отчете Всемирного банка: «Поскольку инвестиционные решения ориентированы на будущее, суждения фирм о будущем имеют решающее значение. Многие риски для фирм, в том числе неопределенная реакция клиентов и конкурентов, являются нормальной частью инвестиций, и фирмы должны нести их. Но правительства должны играть важную роль в поддержании стабильной и безопасной среды, в том числе путем защиты прав собственности. Политическая неопределенность, макроэкономическая нестабильность и произвольное регулирование также могут омрачить возможности и снизить стимулы для инвестиций. Действительно, риски, связанные с политикой, являются главной заботой компаний в развивающихся странах». Всемирный банк, Доклад о мировом развитии, 2005 г.: Лучший инвестиционный климат для всех, (Нью-Йорк: Всемирный банк и издательство Оксфордского университета, 2004 г.), стр. 5, по состоянию на 22 августа 2011 г., http://siteresources.worldbank.org/INTWDR2005/Resources/complete_report .pdf.

Всемирный банк, Доклад о мировом развитии, 2005 г.: Лучший инвестиционный климат для всех, (Нью-Йорк: Всемирный банк и издательство Оксфордского университета, 2004 г.), стр. 5, по состоянию на 22 августа 2011 г., http://siteresources.worldbank.org/INTWDR2005/Resources/complete_report .pdf.

Рисунок 21.12. Дивергенция, возникающая из-за различий в технологиях

На этой диаграмме страна B имеет лучшую технологию или больше человеческого капитала, чем страна A. Несмотря на то, что страна B имеет больший запас капитала, она также имеет больший предельный продукт капитала.

Ключевые выводы

- Основной капитал увеличивается за счет инвестиций и уменьшается из-за амортизации основного капитала.

- При прочих равных условиях более бедные страны имеют более низкий основной капитал и, следовательно, более высокий предельный продукт капитала по сравнению с богатыми странами. Таким образом, накопление капитала должно происходить быстрее в бедных странах, что приведет к сближению с более богатыми странами.

- Данные свидетельствуют о конвергенции между некоторыми, но не всеми экономиками.

- Дивергенция выпуска продукции между странами может быть связана с наличием растущего предельного продукта капитала или с тем, что одна страна имеет более совершенную технологию, чем другая.

Проверка вашего понимания

Предположим, у нас есть 100 единиц основного капитала на начало 2012 года, и в следующей таблице указаны инвестиции на следующие 5 лет. Предположим, что норма амортизации составляет 5 процентов. Заполните пропуски в таблице за 2012–2017 годы.

Год Акционерный капитал (на начало года) Инвестиции Амортизация 2012 100 80 2013 20 2014 50 2015 120 2016 10 - Если одна страна имеет более высокий уровень реального ВВП, чем другая, значит ли это, что она также должна иметь более высокие темпы роста?

- Если граждане относительно бедной страны получают образование в более богатой стране, помогает ли это конвергенции или мешает?

Как рассчитать баланс капитала и нераспределенной прибыли компании | Малый бизнес

Изобель Филлипс

Капитал компании представляет собой стоимость всех инвестиций, вложенных ее владельцами в бизнес. Инвесторы в корпорации называются акционерами или акционерами, потому что они владеют акциями в капитале корпорации. Небольшие организации, такие как индивидуальные предприниматели и товарищества, не выпускают акции; их владельцы обычно являются менеджерами бизнеса. Когда компания подсчитывает свою прибыль за год, она может распределить ее полностью или частично между владельцами или оставить в рамках бизнеса. Та часть, которая не распределяется в виде доли прибыли или дивидендов, называется нераспределенной прибылью.

Инвесторы в корпорации называются акционерами или акционерами, потому что они владеют акциями в капитале корпорации. Небольшие организации, такие как индивидуальные предприниматели и товарищества, не выпускают акции; их владельцы обычно являются менеджерами бизнеса. Когда компания подсчитывает свою прибыль за год, она может распределить ее полностью или частично между владельцами или оставить в рамках бизнеса. Та часть, которая не распределяется в виде доли прибыли или дивидендов, называется нераспределенной прибылью.

Капитал

Умножьте общее количество обыкновенных акций, выпущенных компанией, на цену, которую акционеры заплатили за них при их покупке у компании. Например, если компания выпустила 3000 обыкновенных акций по цене 10 долларов за акцию, общая стоимость оплаченного капитала обыкновенных акций будет равна 3000, умноженным на 10 долларов, или 30 000 долларов.

Умножьте общее количество привилегированных акций на их номинальную стоимость.

Привилегированные акции получают гарантированный дивиденд на акцию, но не приносят никакой дополнительной прибыли компании. Например, если компания выпустила 1000 10-процентных привилегированных акций номинальной стоимостью 50 долларов, умножьте 1000 на 50 долларов, чтобы получить 50 000 долларов.Добавьте любую сумму сверх номинальной стоимости, которую компания получила за свои привилегированные акции. Если компания продала свои привилегированные акции по цене 55 долларов за акцию, умножьте 1000 акций на 5 долларов, что равняется оплаченному капиталу в размере 5000 долларов сверх номинальной стоимости. Таким образом, общая стоимость выпущенного капитала компании составляет 30 000 долларов обыкновенных акций плюс 55 000 долларов привилегированных акций, что составляет 85 000 долларов.

Привилегированные акции получают гарантированный дивиденд на акцию, но не приносят никакой дополнительной прибыли компании. Например, если компания выпустила 1000 10-процентных привилегированных акций номинальной стоимостью 50 долларов, умножьте 1000 на 50 долларов, чтобы получить 50 000 долларов.

Привилегированные акции получают гарантированный дивиденд на акцию, но не приносят никакой дополнительной прибыли компании. Например, если компания выпустила 1000 10-процентных привилегированных акций номинальной стоимостью 50 долларов, умножьте 1000 на 50 долларов, чтобы получить 50 000 долларов.Нераспределенная прибыль

Укажите накопленную нераспределенную прибыль на начало текущего года. Это равно закрытой нераспределенной прибыли за предыдущий год.

Добавьте остаток сводного счета доходов, если компания получила прибыль в этом году, или вычтите остаток, если компания получила убыток. Например, перенесенная нераспределенная прибыль составила 40 000 долларов, а прибыль компании за год составила 25 000 долларов; Таким образом, общая нераспределенная прибыль до выплаты дивидендов составляет 65 000 долл. США.

Вычесть дивиденды, выплаченные по привилегированным акциям. Если компания выпустила 1000 10-процентных привилегированных акций номинальной стоимостью 50 долларов за акцию, умножьте 50 долларов на 10 процентов и умножьте произведение на 1000, чтобы получить 5000 долларов в виде дивидендов, подлежащих выплате. Вычтите эту сумму из нераспределенной прибыли в размере 65 000 долларов США, в результате чего останется 60 000 долларов США.

Вычесть любые дивиденды, объявленные по обыкновенным акциям. Если компания объявляет дивиденды в размере 8 долларов на акцию и выпустила 3000 акций, умножьте 3000 на 8 долларов, что равняется 24 000 долларов.

Вычтите эту сумму из баланса нераспределенной прибыли в размере 60 000 долларов США, чтобы получить накопленную нераспределенную прибыль в размере 36 000 долларов США.

Вычтите эту сумму из баланса нераспределенной прибыли в размере 60 000 долларов США, чтобы получить накопленную нераспределенную прибыль в размере 36 000 долларов США.

Вычтите эту сумму из баланса нераспределенной прибыли в размере 60 000 долларов США, чтобы получить накопленную нераспределенную прибыль в размере 36 000 долларов США.Ссылки

- Университет Джорджии, Колледж бизнеса Терри: Как читать финансовые отчеты

- AccountingCoach: Акционерный капитал

- AccountingCoach: Нераспределенная прибыль

Чаевые

- Некоторые штаты требуют, чтобы корпорации отдельно регистрировали номинальную стоимость своих акций и фактическую сумму, которую акционеры заплатили за них при покупке их у компании.

Writer Bio

Изобель Филлипс пишет техническую документацию, маркетинговые и образовательные ресурсы с 1980 года. Она также пишет о личном развитии для веб-сайта UnleashYourGrowth. Филлипс является квалифицированным бухгалтером, читал лекции по бухгалтерскому учету, математике, английскому языку и информационным технологиям, а также имеет степень бакалавра гуманитарных наук с отличием по английскому языку Университета Лидса.