Ошибка

Перейти к основному содержанию

Извините, не удалось найти запрашиваемый Вами файл

Подробнее об этой ошибке

Перейти на…

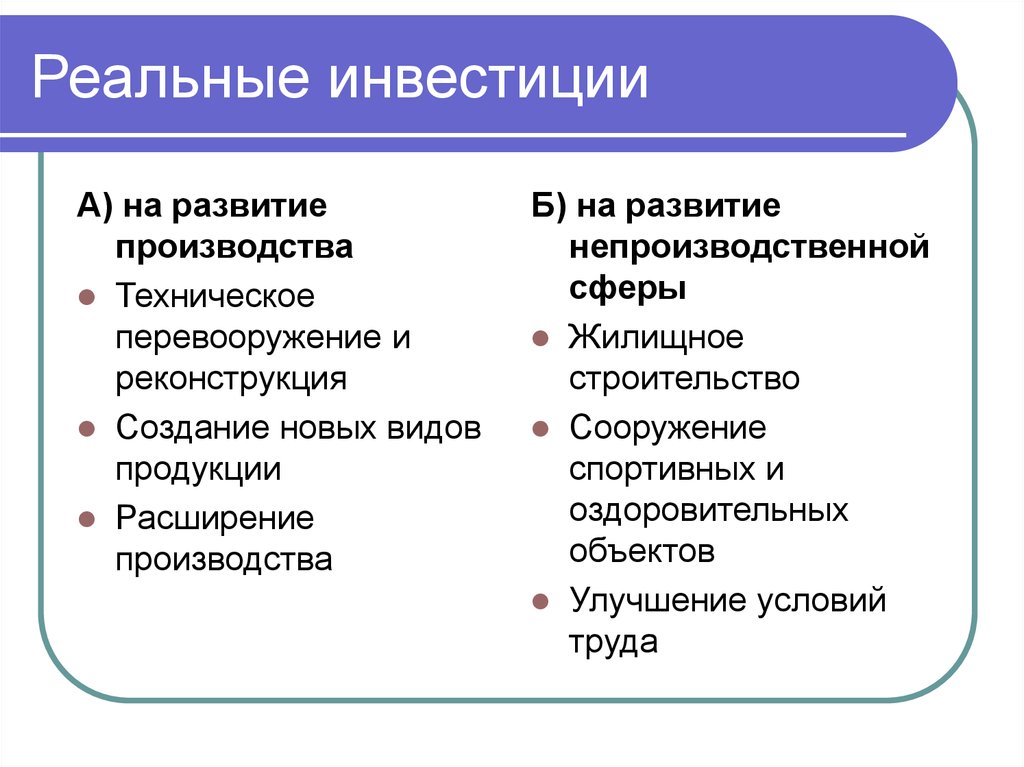

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.

5. Учет общехозяйственных расходов организации6.6. Учет потерь брака продукции6.7. Учет расходов будущих периодов6.8. Учет резервов предстоящих расходов6.9. Учет затрат на производство продукции методом «директ-костинг»Конспект 6Вопросы и задания для самоконтроля по модулю 6Тест по модулю 6Практическая работа №57.1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии.

5. Учет общехозяйственных расходов организации6.6. Учет потерь брака продукции6.7. Учет расходов будущих периодов6.8. Учет резервов предстоящих расходов6.9. Учет затрат на производство продукции методом «директ-костинг»Конспект 6Вопросы и задания для самоконтроля по модулю 6Тест по модулю 6Практическая работа №57.1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии.

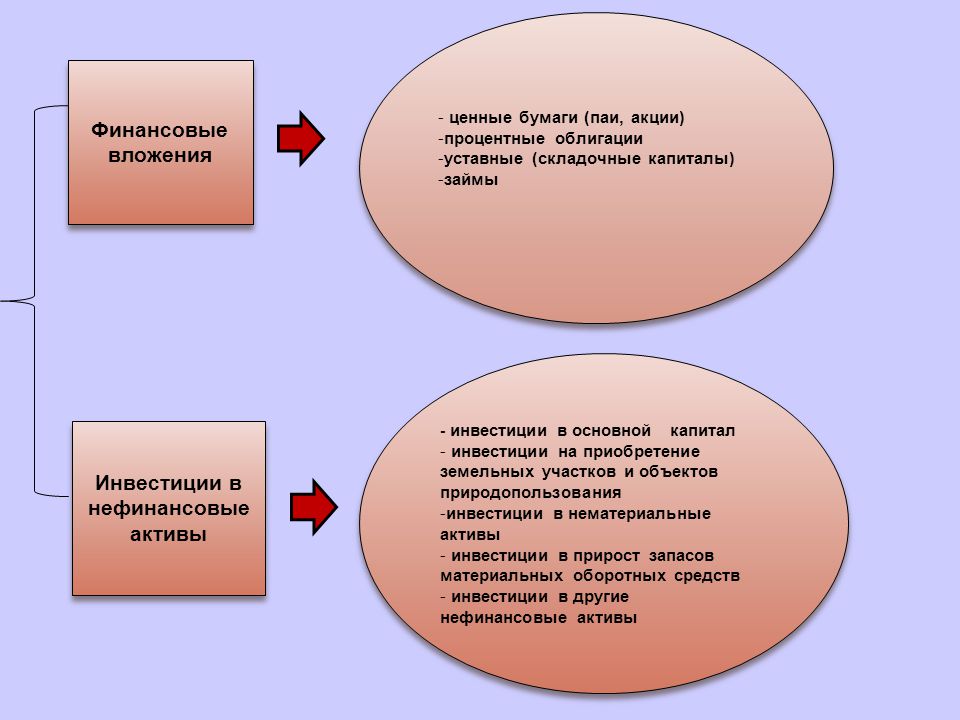

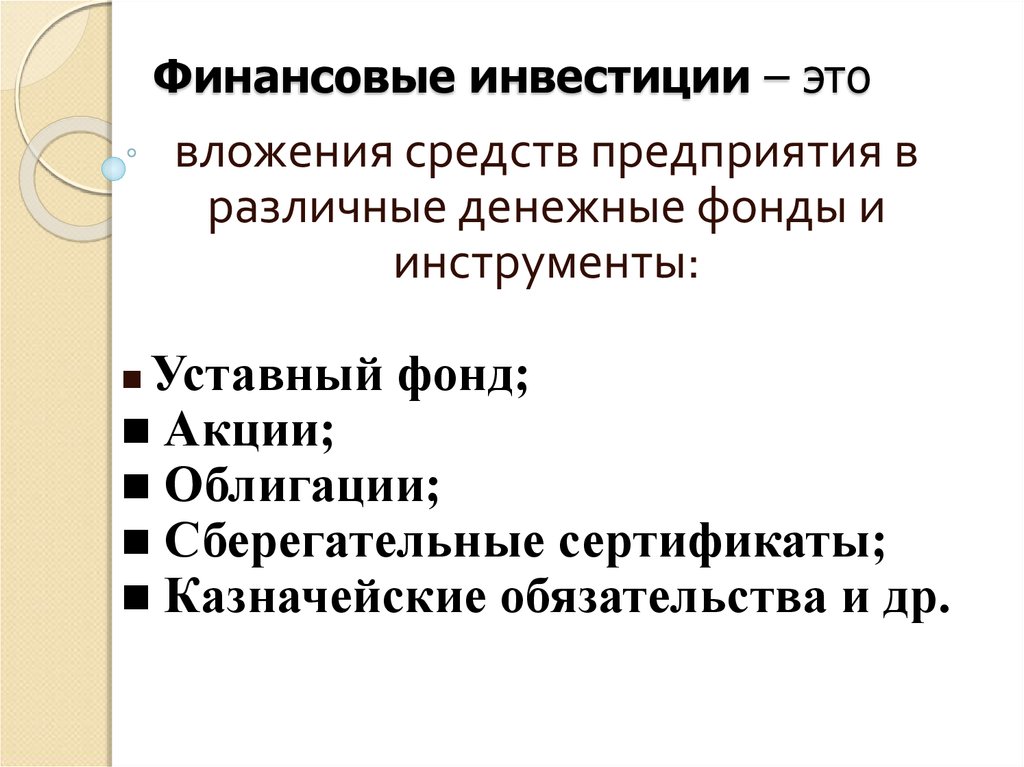

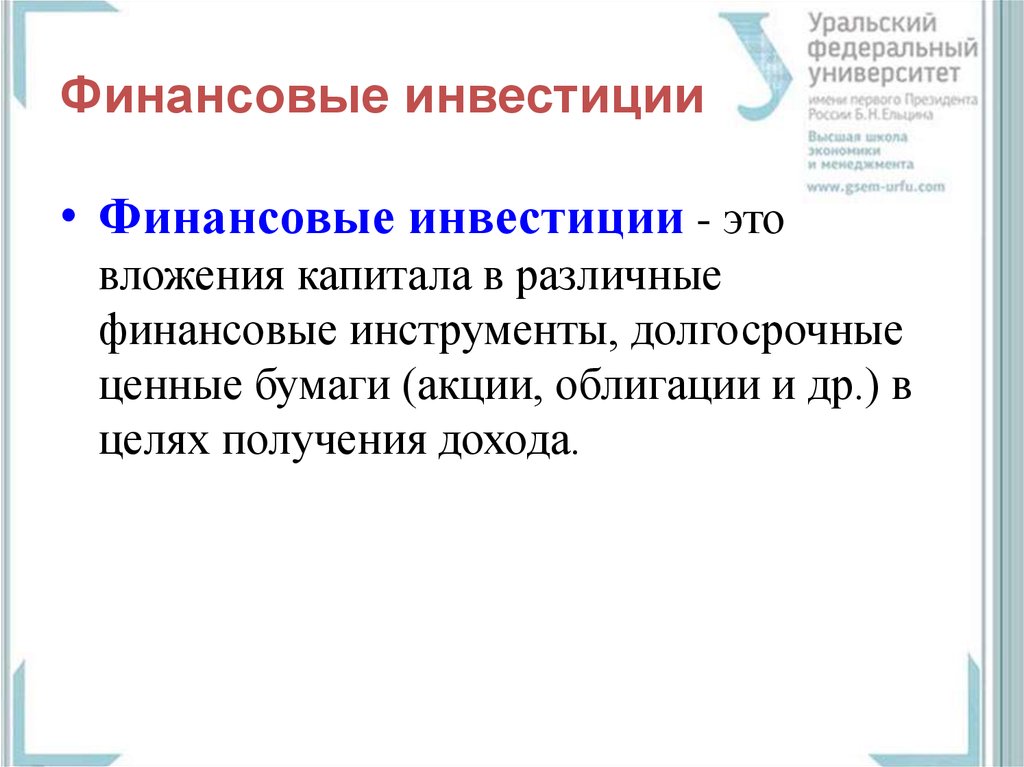

13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовКонспект 12Вопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.

13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовКонспект 12Вопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13. 6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсу

6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсуКлассификация финансовых вложений | mag-consulting.ru

МСФО 39

В МСФО 39 приводится следующая классификация финансовых вложений для целей их оценки в балансе:

- торговые финансовые вложения;

- финансовые вложения, удерживаемые до погашения;

- займы, предоставленные другим предприятиям;

- финансовые вложения в наличии для продажи.

Торговые финансовые вложения – это инвестиции в финансовые активы, которые:

- производятся с целью получения дохода от краткосрочных колебаний рыночных цен данных активов либо в виде маржи дилера;

- входят в состав инвестиционного портфеля предприятия, предназначенного для краткосрочных спекуляций на рынке.

При этом неважно, каким образом эти активы были приобретены: куплены на рынке, получены в результате банкротства от предприятия-должника, или поступили в качестве взноса в уставный капитал. Не имеет значения также срок погашения долговых ценных бумаг – предприятие может торговать как короткими, так и длинными бумагами, получая доход в виде маржи либо играя на колебаниях цены. Обычно в категорию торговых относят т.н. «рыночные ценные бумаги», т.е. те, которые торгуются на активном рынке. Критериями ценных бумаг могут служить: наличие котировки ценной бумаги у организатора торговли на рынке ценных бумаг; наличие твердых котировок на покупку данных бумаг у дилера.

К торговым финансовым вложениям могут относиться как долевые ценные бумаги – акции, так и долговые – облигации. К торговым финансовым вложениям может относиться также ликвидная дебиторская задолженность, кроме случаев, когда первоначальным кредитором является само предприятие.

На современном российском рынке, к сожалению, практически отсутствуют как длинные, так и короткие долговые инструменты, которые можно было бы классифицировать как торговые.

|

До августовского кризиса 1998 года выбор был существенно шире, прежде всего, за счет государственных, субфедеральных и муниципальных долговых бумаг. В торговый портфель, помимо т.н. «blue chips» – наиболее ликвидных акций крупнейших российских предприятий: «Газпрома», «ЛУКойла», «РАО «ЕЭС», и т.д. – можно было также включить короткие государственные долги — ГКО, ОФЗ, а также длинные государственные долги – облигации государственного внутреннего валютного займа (ОГВВЗ). К 2000 году рынок государственных долгов существенно сузился, и их ликвидность стала вызывать существенные сомнения. В то же время появившиеся на рынке облигации коммерческих организаций пока еще не стали достаточно ликвидными инструментами для того, чтобы их можно было включить в торговый портфель.

До августовского кризиса 1998 года выбор был существенно шире, прежде всего, за счет государственных, субфедеральных и муниципальных долговых бумаг. В торговый портфель, помимо т.н. «blue chips» – наиболее ликвидных акций крупнейших российских предприятий: «Газпрома», «ЛУКойла», «РАО «ЕЭС», и т.д. – можно было также включить короткие государственные долги — ГКО, ОФЗ, а также длинные государственные долги – облигации государственного внутреннего валютного займа (ОГВВЗ). К 2000 году рынок государственных долгов существенно сузился, и их ликвидность стала вызывать существенные сомнения. В то же время появившиеся на рынке облигации коммерческих организаций пока еще не стали достаточно ликвидными инструментами для того, чтобы их можно было включить в торговый портфель.Финансовые вложения, удерживаемые до погашения, – это финансовые вложения, которые:

- имеют фиксированный либо определяемый доход и фиксированный срок погашения,

- не являющиеся займами, предоставленными другим предприятиям,

- предприятие не намерено продавать до наступления даты погашения (платежа).

Таким образом, к финансовым вложениям, удерживаемым до погашения, относятся исключительно долговые финансовые активы, например, облигации, векселя, дебиторская задолженность, полученная в результате уступки прав требования.

Займы, предоставленные другим предприятиям, — это финансовые вложения, которые:

- возникают у предприятия в результате предоставления денежных средств, товаров или услуг непосредственно должнику;

- не были получены исключительно для целей их последующей продажи.

Таким образом, к займам, предоставленным другим предприятиям, относится вся дебиторская задолженность, которая возникла непосредственно из отношений предприятия-кредитора с предприятием-должником, в том числе инвестиции по договорам займа (кредита) и вложения на депозитные счета в банках.

Случаи, когда займы (дебиторская задолженность) не могут быть отнесены к категории займов, предоставленных другим предприятиям:

- предприятие приобретает долги другого предприятия на рынке;

- предприятие получает долги другого предприятия в виде уступки прав требования;

- предприятие приобретает долю в совокупной задолженности другого предприятия, обычно называемой пулом долгов (pool of loans), в процессе секьюритизации долгов. Секьюритизация означает выпуск ценных бумаг на сумму долгов предприятия с целью придания этим долгам более ликвидной формы. По сути, это одна из форм реструктуризации задолженности предприятия. Нередко основными инвесторами в процессе секьюритизации выступают крупные банки.

Секьюритизация означает выпуск ценных бумаг на сумму долгов предприятия с целью придания этим долгам более ликвидной формы. По сути, это одна из форм реструктуризации задолженности предприятия. Нередко основными инвесторами в процессе секьюритизации выступают крупные банки.

Секьюритизация означает выпуск ценных бумаг на сумму долгов предприятия с целью придания этим долгам более ликвидной формы. По сути, это одна из форм реструктуризации задолженности предприятия. Нередко основными инвесторами в процессе секьюритизации выступают крупные банки.Все перечисленные выше случаи не попадают под определение займов, предоставленных другим предприятиям, поскольку стороной сделки, в результате которой возникает дебиторская задолженность, не является непосредственно должник. Поэтому эта задолженность будет отнесена к категории (классу) торговых, удерживаемых до погашения либо имеющихся в наличии для продажи финансовых вложений, в зависимости от структуры портфеля, инвестиционных качеств задолженности и намерений кредитора.

Финансовые вложения в наличии для продажи — это те финансовые вложения, которые не попали ни в одну из вышеперечисленных категорий (классов) финансовых вложений. По сути, это промежуточная категория, в которую финансовые вложения попадают в случае, например, неопределенности их рынка либо отсутствия определенной позиции менеджмента в отношении указанных вложений.

Акции ОАО «Меганефть», которые являлись частью инвестиционного портфеля, предназначенного для торговых операций, перестали в силу каких-то причин котироваться на бирже и вообще на активном рынке. Таким образом, эти акции уже не могут быть отнесены к категории торговых вложений, и одновременно также не относятся к финансовым вложениям, удерживаемым до погашения, либо займам, предоставленным другим предприятиям, поскольку не являются долговыми ценными бумагами. В этом случае они переводятся из категории торговых в категорию финансовых вложений в наличии для продажи.

|

Для отражения на счетах бухгалтерского учета вышеперечисленных категорий финансовых вложений на счете «Финансовые вложения» открываются соответствующие субсчета:

- торговые;

- удерживаемые до погашения;

- в наличии для продажи;

- предоставленные займы.

При отражении финансовых вложений в бухгалтерском балансе они также показываются развернуто по категориям (классам).

Кроме того, если предприятие в учете и отчетности подразделяет активы и обязательства на краткосрочные и долгосрочные, оно может использовать данный принцип и для подразделения финансовых вложений на краткосрочные и долгосрочные. Однако, в отличие от принципа классификации финансовых вложений, заложенного в МСФО 25, в случае МСФО 39 деление на краткосрочные и долгосрочные финансовые вложения является дополнительным, а не базовым. Соответственно, принципы оценки финансовых вложений, согласно МСФО 39, не зависят от предполагаемого срока инвестирования.

Инвестиционное образование | Прежде чем инвестировать

- LPL финансовый

- Работа с финансовым профессионалом

- Прежде чем инвестировать

Независимо от того, работаете ли вы с финансовым профессионалом или нет, перед инвестированием необходимо знать несколько вещей, которые помогут вам сделать осознанный выбор и защитить себя от мошенничества.

Одна из самых важных вещей, которую вы можете сделать, прежде чем инвестировать, — это получить собственное образование. Изучение базовой терминологии финансовой отрасли является хорошим началом, наряду с пониманием различных инвестиционных продуктов и связанных с ними рисков.

Вы можете воспользоваться многочисленными образовательными ресурсами, доступными в Интернете, чтобы улучшить свое понимание финансового планирования и инвестирования. Одним из них, в частности, является Справочник ресурсов по финансовой грамотности Министерства финансов США, Управление валютного контролера.

Имейте в виду, что инвестирование сильно отличается от размещения денег в банке. Федеральное страхование вкладов гарантирует банковские вклады до определенной суммы. Однако стоимость акций, облигаций и других ценных бумаг колеблется в зависимости от рыночных условий. Нет никакой гарантии, что вы заработаете деньги на своих инвестициях. Они могут потерять ценность.

Они могут потерять ценность.

Вот почему также важно знать, как работает фондовый рынок. Хорошим ресурсом является веб-сайт Комиссии по ценным бумагам и биржам (SEC), где вы можете узнать, как торгуются акции, типы заказов, как выполнить заказ и многое другое.

Вы также найдете информацию о различных инвестиционных продуктах, от аннуитетов до фондов денежного рынка. Каждый сберегательный и инвестиционный продукт имеет разные потенциальные риски и доходность.

Знайте ценность финансового профессионалаКак инвестирование, так и финансовое планирование могут пугать «новичков». Даже опытные инвесторы иногда борются с изменением отраслевых правил и вложениями без эмоций. Если вам неудобно инвестировать самостоятельно, рассмотрите возможность сотрудничества с финансовым профессионалом.

В следующих статьях содержится информация о том, почему вы можете захотеть работать с финансовым специалистом и как выбрать наиболее подходящего для вас.

- Статья: Причины работать с финансовым специалистом

- Статья: Что вы думаете о «лучшем» финансовом специалисте?

- Статья: Ключевые факторы для поиска лучшего финансового специалиста

- Статья: Вопросы, которые следует задать потенциальному финансовому специалисту

- Статья: Расшифровка финансовых сертификатов и профессиональных обозначений

Когда вы будете готовы найти специалиста по финансам, воспользуйтесь нашим инструментом поиска специалиста по финансам, чтобы найти специалиста, который поможет вам в процессах инвестирования и/или финансового планирования.

Голдман Сакс

Голдман СаксПоищи здесь…

В 2022 году Goldman Sachs Marquee запустил Visual Structuring TM , чтобы сделать предторговую аналитику FX проще, быстрее и удобнее для наших институциональных клиентов. Теперь мы расширяем Visual Structuring TM на классы активов «Акции», «Криптовалюта» и «Драгоценные металлы» и делаем его доступным через Интернет и мобильное приложение Marquee Trader Mobile на устройствах iOS и Android.

Исследуйте Читать пресс-релиз

Корпорации и учреждения

Управление активами

Преобразование идей в возможности, адаптированные к вашим инвестиционным потребностям на государственных и частных рынках

Ayco Personal Financial Management

Спонсируемое компанией финансовое планирование и консультации для сотрудников, от начального уровня до C-suite

Комплексные решения для некоммерческих организаций

Помощь некоммерческим организациям в адаптации и процветании благодаря экспертным советам, индивидуальным инвестиционным решениям и оперативному обслуживанию

Enterprise Partnerships

Внедрение финансовых продуктов, включая кредитные карты, финансирование в рассрочку и высокодоходные сберегательные счета, в экосистемы крупных брендов для обслуживания миллионов постоянных клиентов

FICC и акции

Инсайты, аналитика, платформы и обслуживание клиентов объединяются, чтобы предложить непревзойденное исполнение

Financial Cloud

Внедрение наших решений для разработчиков в экосистему наших клиентов, чтобы они могли раскрыть 150-летний финансовый опыт Goldman Sachs

Глобальные инвестиционные исследования

Разнообразные идеи и своевременные взгляды от наших экспертов-аналитиков

Инвестиционно-банковские услуги

Консультации и финансирование для обслуживания корпораций, учреждений и правительств

Инвестиции в ликвидность

Предоставление ликвидных инвестиционных продуктов и решений для цифровой торговли банкам, корпорациям и другим институциональным инвесторам

Marquee

Предоставление передовой рыночной информации и аналитики, которые помогут вам уточнить рыночные взгляды, хеджировать риски и реализовать свои торговые стратегии

Транзакционные банковские услуги

Помощь клиентам в создании казначейства будущего и предоставление партнерам по программному обеспечению возможностей для улучшения их предложений

Мы обслуживаем широкий круг компаний, организаций и учреждений благодаря нашим возможностям в области финансирования, инвестирования, исполнения и консультирования.