ОСНОВНЫЕ СРЕДСТВА — это… Что такое ОСНОВНЫЕ СРЕДСТВА?

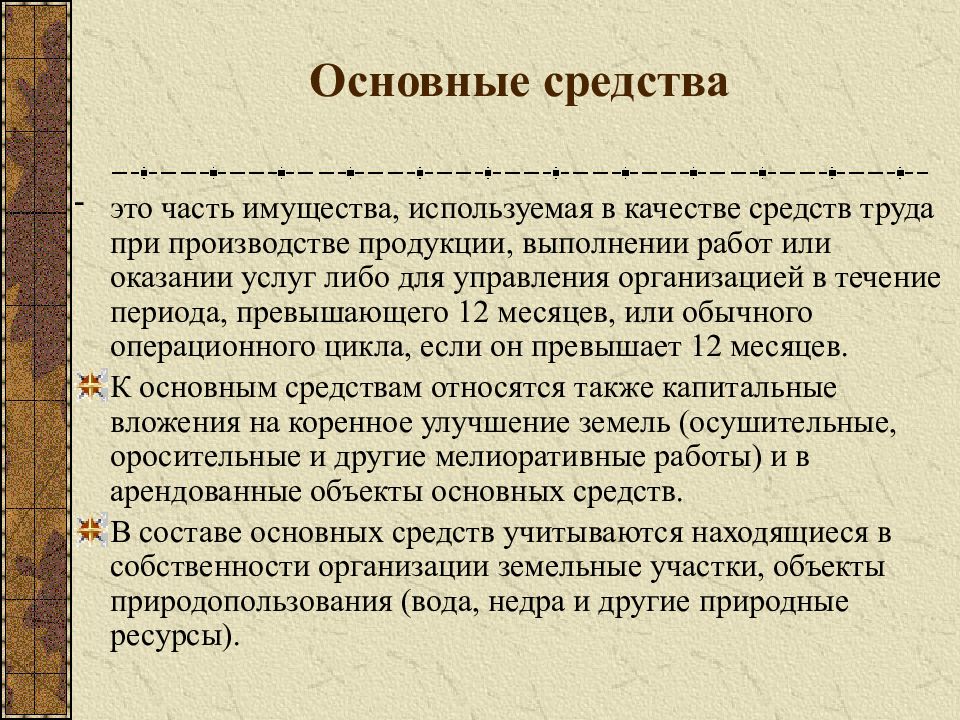

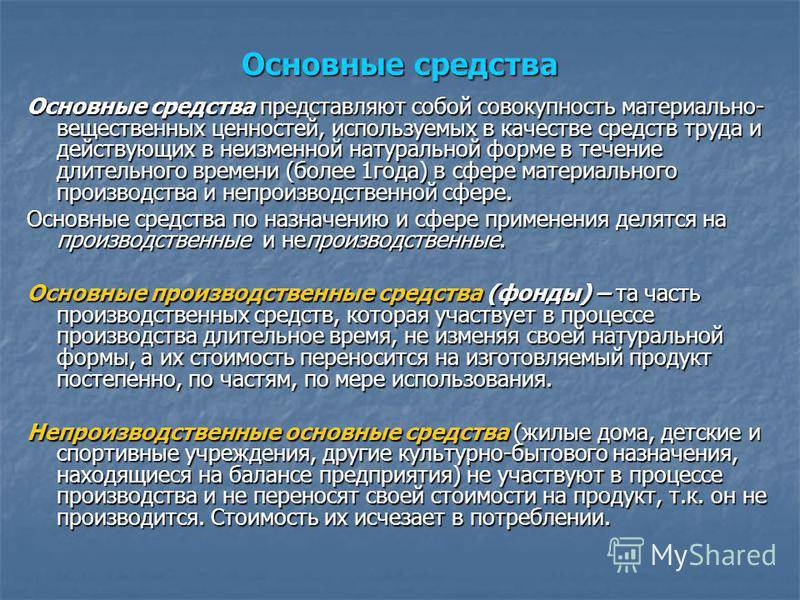

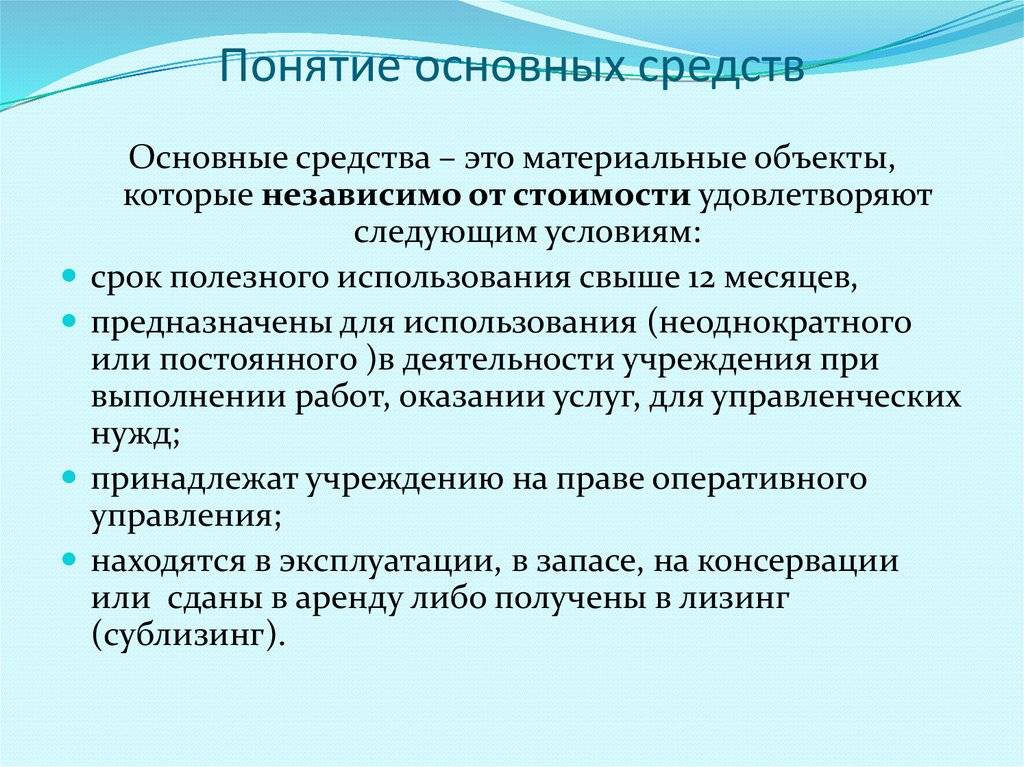

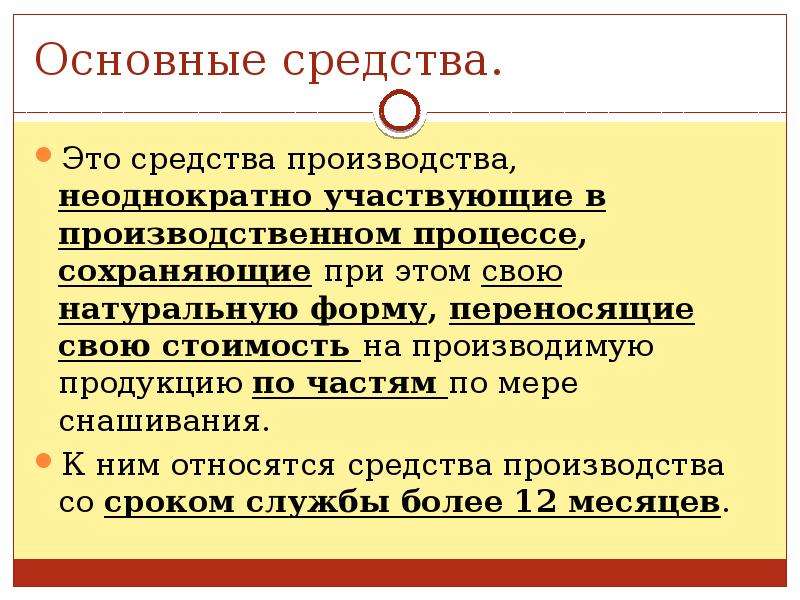

- ОСНОВНЫЕ СРЕДСТВА

- ОСНОВНЫЕ СРЕДСТВА

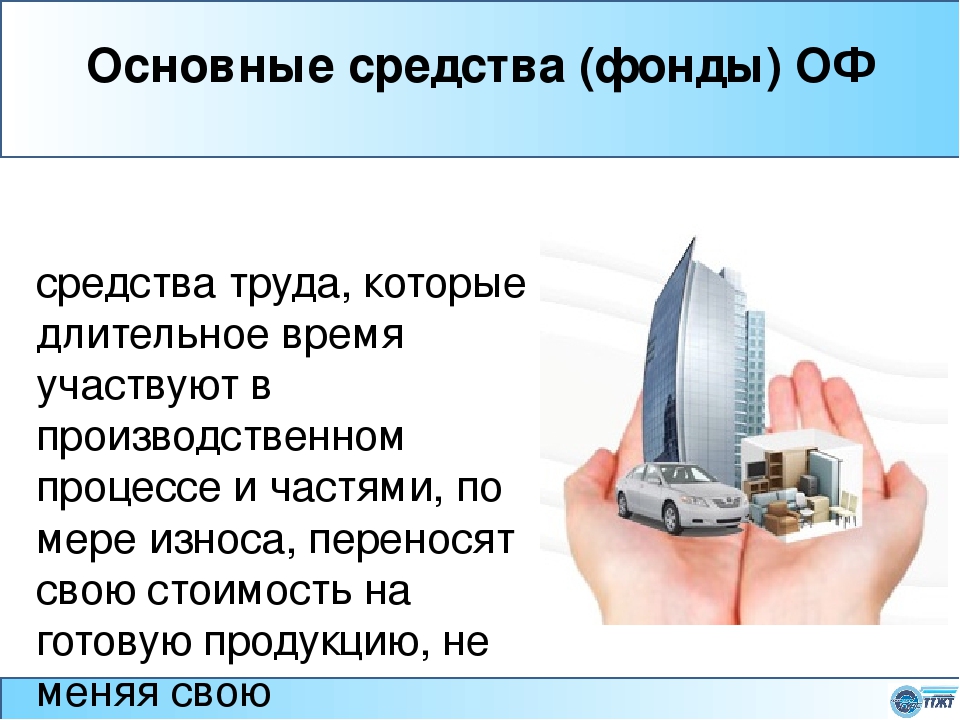

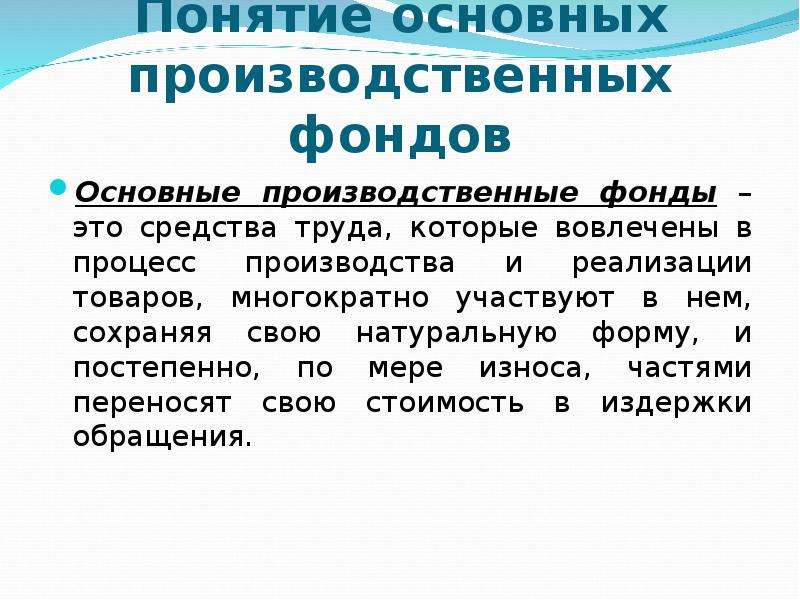

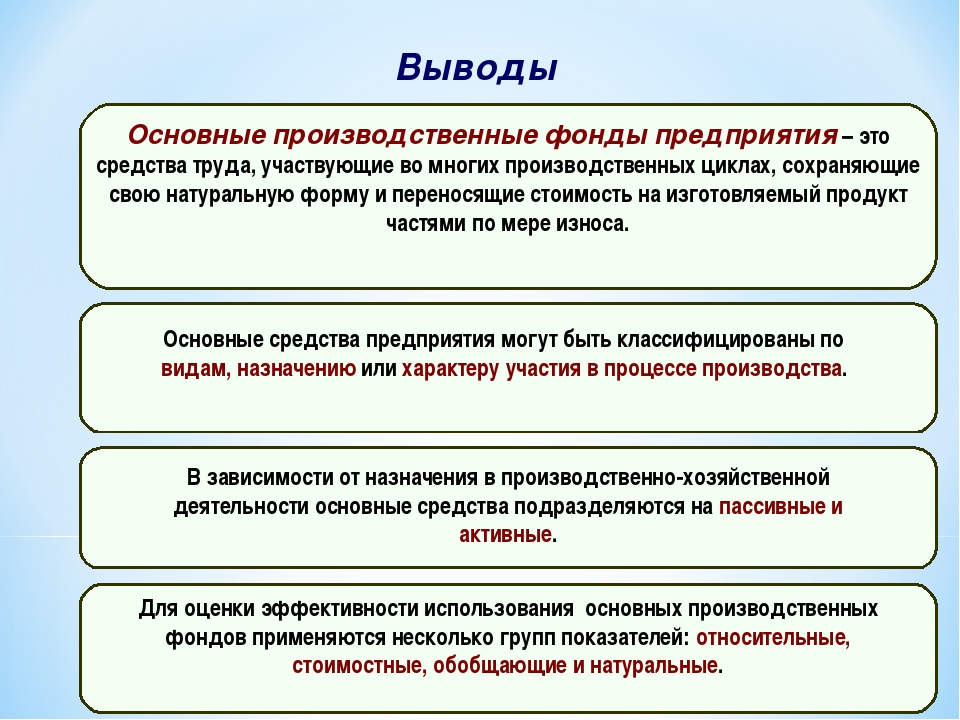

фонды — длительно используемые средства производства, участвующие в производстве в течение многих циклов, имеющие длительные сроки амортизации. К основным средствам (фондам) относят землю, производственные здания, сооружения, машины, оборудование, приборы, инструменты, то есть физический капитал. Объем основных средств исчисляется в денежном выражении, в виде их стоимости. В силу этого основные средства характеризуют иногда как денежные средства, вложенные в основные средства производства.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.

Экономический словарь.

- ОСНОВНАЯ СУММА ОБЛИГАЦИЙ

- ОСОБЫЙ СЧЕТ

Смотреть что такое «ОСНОВНЫЕ СРЕДСТВА» в других словарях:

Основные средства — (fixed capital) Сумма капитала, вложенного в капитальные активы (Capital assets). Финансы. Толковый словарь. 2 е изд. М.: ИНФРА М , Издательство Весь Мир . Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000 … Финансовый словарь

Основные средства — имущество, используемое в течение длительного времени как средство производства. При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий: а) использование в производстве… … Бухгалтерская энциклопедия

Основные Средства — (fixed capital) Сумма капитала, вложенного в основные фонды организации (cм.: основной капитал (capital assets).

См.: оборотный капитал (circulation capital). Бизнес. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Грэхэм Бетс, Барри… … Словарь бизнес-терминов

основные средства — 1. Материальные активы, которые используются компанией для производства или поставки товаров и услуг, сдачи в аренду другим компаниям или для административных целей и которые предполагается использовать в течение более чем одного периода. 2.… … Справочник технического переводчика

ОСНОВНЫЕ СРЕДСТВА — средства труда производственного и непроизводственного назначения. Характерной особенностью О. с. является участие в процессе производства длительное время, в течение многих циклов, при сохранении основных свойств и первоначальной формы, при этом … Энциклопедический словарь экономики и права

Основные средства — средства труда (здания, сооружения, оборудование и т.п.), участвующие в производстве длительное время и постепенно переносящие свою стоимость на продукцию предприятия.

В валюту баланса предприятия входят по остаточной стоимости (в активе в… … Словарь терминов антикризисного управленияОсновные средства — (англ. principal means of enterprise) в бухгалтерском учете совокупность материально вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального… … Энциклопедия права

Основные средства — часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией. Иначе фонд финансовых… … Энциклопедический словарь-справочник руководителя предприятия

Основные средства — (ОС) (fixed assets; property, plant and equipment PP E) активы, принятые к бухгалтерскому учету в качестве средств труда и эксплуатируемые в неизменной натуральной форме при производстве и реализации продукта, в управленческой, социальной и др.

… … Экономико-математический словарьОсновные средства — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период У … Википедия

В валюту баланса предприятия входят по остаточной стоимости (в активе в… … Словарь терминов антикризисного управления

В валюту баланса предприятия входят по остаточной стоимости (в активе в… … Словарь терминов антикризисного управления … … Экономико-математический словарь

… … Экономико-математический словарьОсновные средства | 1С:Бухгалтерия 8

Бухгалтерский учет основных средств ведется в соответствии с ПБУ 6/01 «Учет основных средств», при этом поддерживается упрощенный учет. Параллельно с бухгалтерским учетом основных средств ведется налоговый учет в соответствии с НК РФ. Налоговый учет настраивается в зависимости от применяемой системы налогообложения (ОСНО или УСН).

Автоматизированы операции по учету основных средств: поступление, принятие к учету, перемещение, модернизация, реализация, списание. Предоставляется возможность регистрации дополнительных затрат, связанных с приобретением и монтажом основного средства, и их включение в первоначальную стоимость основного средства.

При принятии основного средства к учету в информационную базу вносятся сведения, необходимые для учета основного средства и последующего начисления амортизации в бухгалтерском и налоговом учете. Для целей налога на прибыль в настройках налогов указывается единый способ начисления амортизации для всего амортизируемого имущества (и для ОС, и для НМА). Суммы начисленной амортизации можно распределять между несколькими счетами затрат или объектами аналитического учета. Для основных средств, использующихся сезонно, можно указать график начисления амортизации. Ежемесячное начисление амортизации по всем основным средствам выполняется автоматически регламентными операциями закрытия месяца.

Для анализа информации по наличию и движению основных средств в организации, о суммах начисленной амортизации в бухгалтерском и налоговом учете, о постоянных и временных разницах предназначен отчет «Ведомость амортизации ОС». Информация в отчете может быть сгруппирована и отобрана по подразделениям, материально-ответственным лицам, амортизационным группам и другим признакам.

Пример ведомости амортизации

Основные средства могут признаваться объектами налогообложения:

- по налогу на имущество;

- по транспортному налогу;

- по земельному налогу.

Для корректного расчета указанных налогов и для автоматического заполнения соответствующих деклараций важно зарегистрировать в учетной системе всю существенную информацию об имуществе (движимое / недвижимое, льготируемое / нельготируемое, облагаемое / не подпадающее под налогообложение, учитываемое по средннегодовой или по кадастровой стоимости и прочие данные).

В программе есть необходимые механизмы и объекты (документы, справочники и регистры), чтобы ввести необходимые данные об основном средстве и проконтролировать правильность исчисления налогов (справки-расчеты).

Основные средства

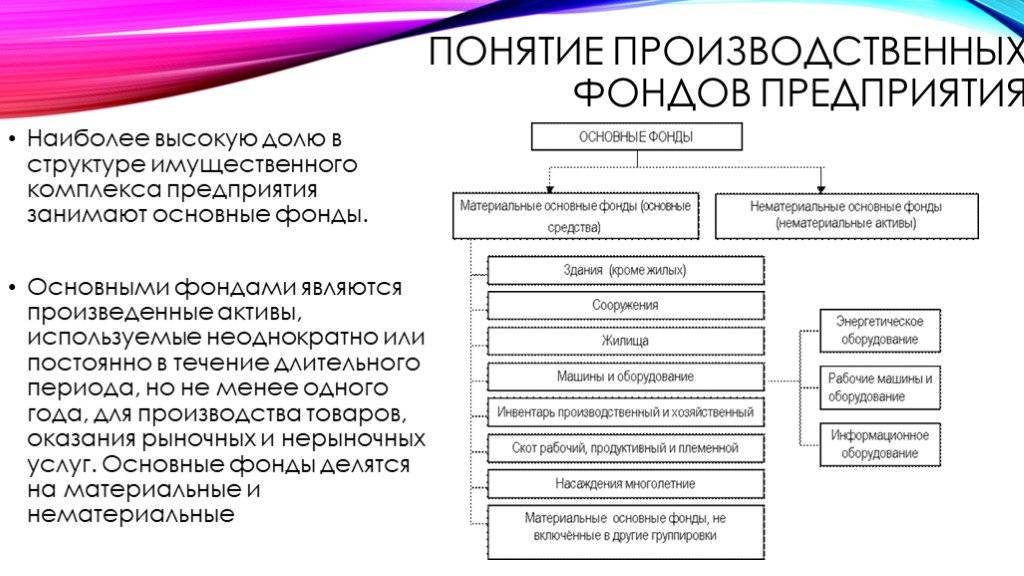

Основные средства – часть внеоборотных активов, представляющая собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного периода.

Основные средства, в отличие от оборотных материальных активов, не входят вещественно в содержание продукта труда и, участвуя в ряде производственных циклов, сохраняют свою натуральную форму и потребительские свойства. Основные средства, участвуя в производственном процессе многократно, переносят свою стоимость на конечную продукцию частями по мере их износа. Стоимость основных средств амортизируется отчислениями, определенный размер которых закладывается в стоимость конечной продукции при формировании цен на эту продукцию. Эти суммы поступают производителю вместе с выручкой от реализации продукции (работ, услуг). Таким образом, компенсируется износ основных средств и обеспечивается возможность их полного восстановления.

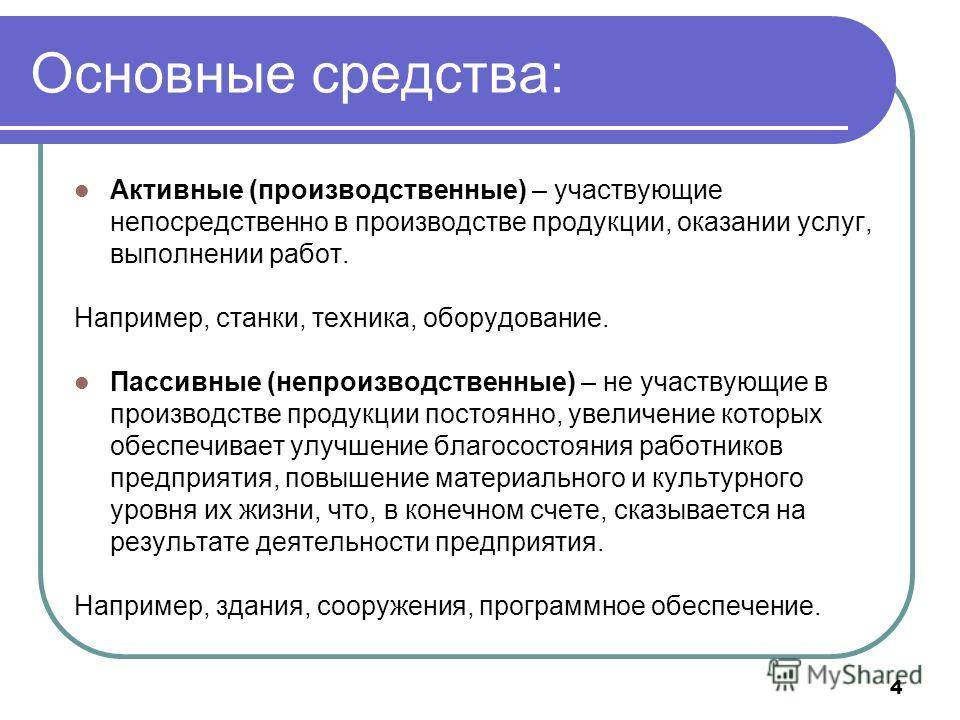

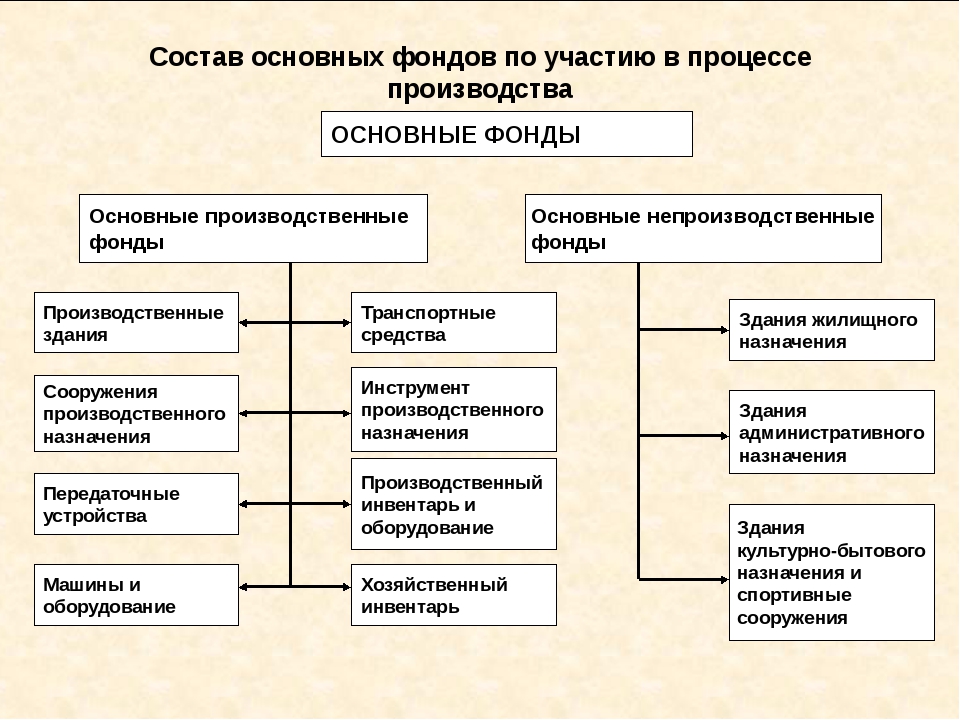

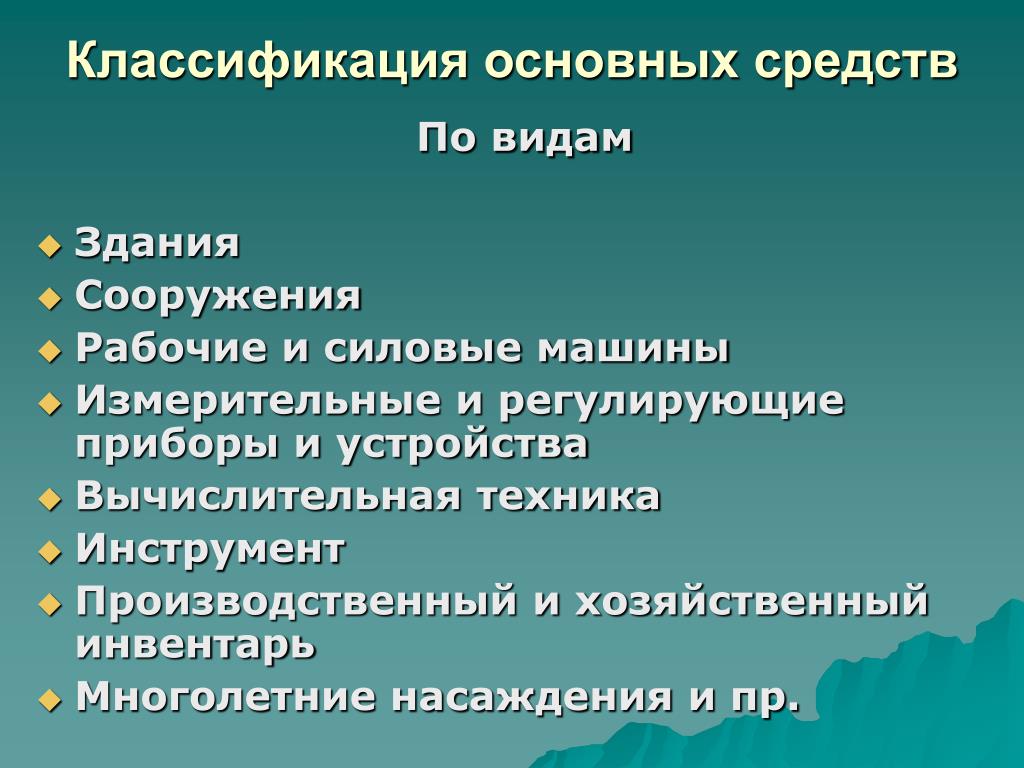

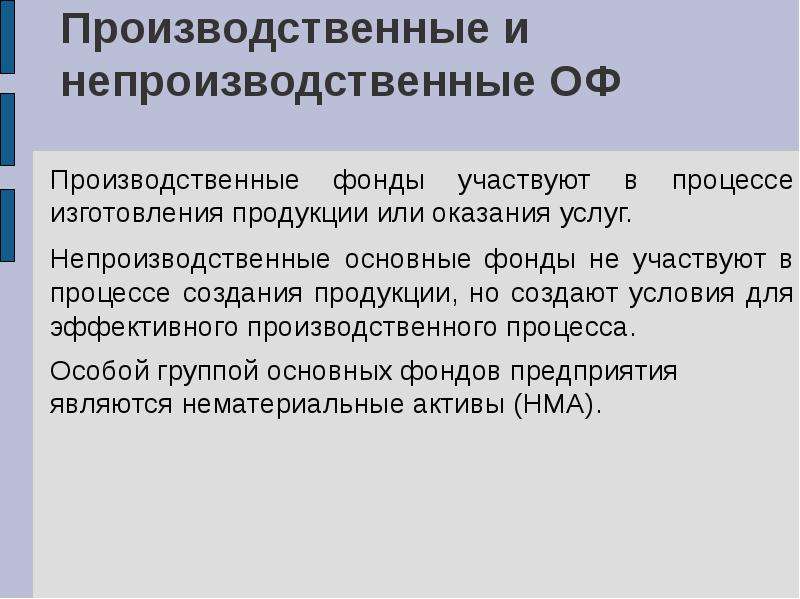

В зависимости от назначения основные средства подразделяются на:

- производственные

- непроизводственные

Непроизводственные объекты основных средств не участвуют в процессе производства, а используются для социально-культурных и бытовых нужд персонала (д/сады, клубы, медпункты, профилактории, базы отдыха).

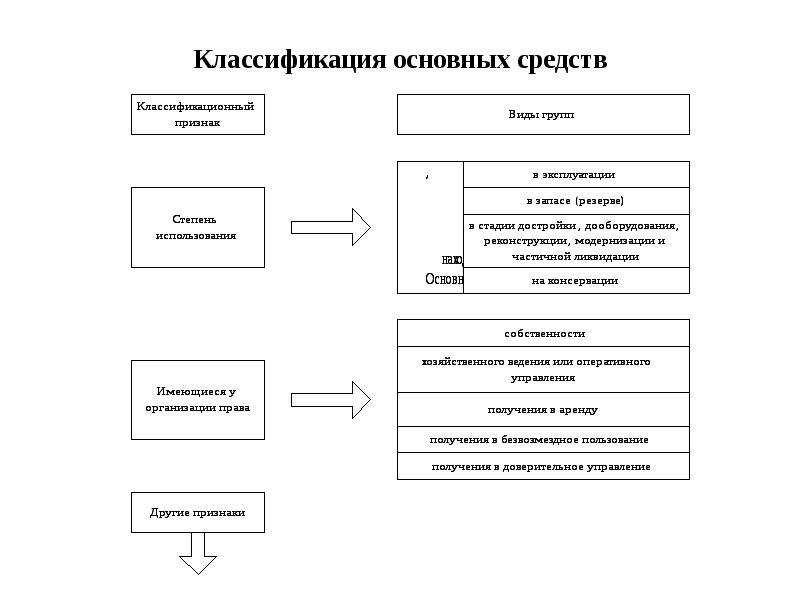

По степени использования основные средства подразделяются на:

- основные средства в эксплуатации;

- основные средства в запасе;

- основные средства, переданные в доверительное управление;

- основные средства, переданные в безвозмездное пользование;

- основные средства на консервации;

- основные средства, переданные в аренду.

По принадлежности основные средства подразделяются на:

- собственные

- арендованные.

Арендованные основные средства (если это не договор финансового лизинга), числятся на забалансовом счете и к балансовой статье отношения не имеют.

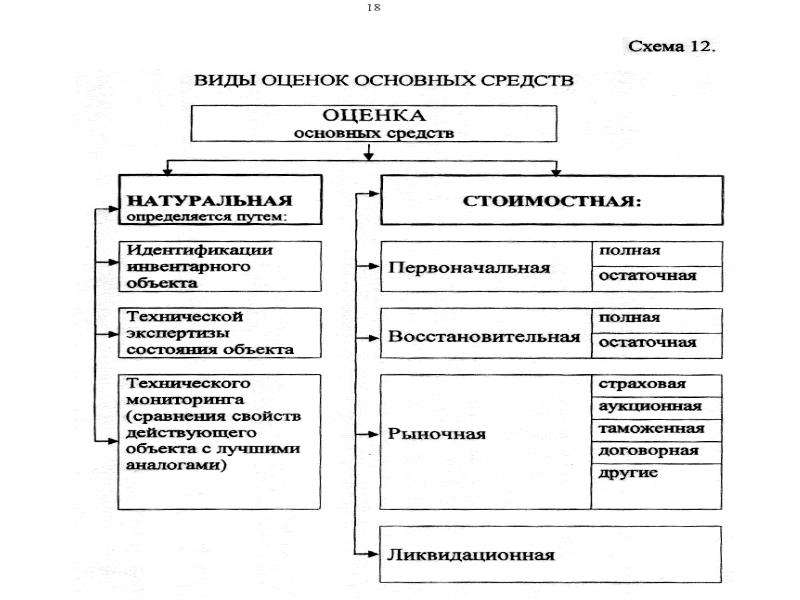

Основные средства могут быть оценены:

- по первоначальной стоимости (синоним: историческая стоимость – Historical Cost)

- по восстановительной стоимости (синоним: переоцененная стоимость)

- по остаточной стоимости (синоним: чистая балансовая стоимость)

Сумма накопленного износа (накопленной амортизации) объекта основных средств равна его амортизированной стоимости.

Первоначальной стоимостью основных средств является их оценка по совокупности расходов, сложившихся на момент запуска в эксплуатацию или их оценка на момент поступления, если объект приобретался иначе, чем в обмен на денежную компенсацию. Формирование первоначальной стоимости приобретенного объекта завершается в момент доведения этого актива до надлежащего состояния, в котором он становится пригодным к эксплуатации в заданных условиях.

Восстановительная стоимость основных средств – это стоимость объектов с учетом переоценки до уровня их текущей стоимости на рынке аналогичных активов, т.е. до их

Остаточная стоимость (она же – чистая балансовая стоимость) основных средств определяется как разница между их первоначальной (или восстановительной) стоимостью и суммой износа. Остаточную стоимость основных средств принято называть их балансовой стоимостью.

Управление основными средствами — Business Central

-

000Z» data-article-date-source=»ms.date»>04/01/2021

000Z» data-article-date-source=»ms.date»>04/01/2021 - Чтение занимает 2 мин

В этой статье

Функциональные возможности по управлению основными средствами Business Central позволяют получать информацию об основных средствах и обеспечивают правильную периодическую амортизацию. Кроме того, они позволяют отслеживать затраты на обслуживание, управлять страховыми полисами, учитывать транзакции основных средств и создавать различные отчеты и статистику.

Для каждого из основных средств необходимо настроить карточку, содержащую сведения об этом активе. Можно настроить здания или производственное оборудование как основное средство со списком компонентов, и их можно группировать разными способами, например по классам, подразделениям или расположению. После этого можно начинать приобретать, обслуживать и продавать основные средства. Можно также настроить бюджетные активы. Это позволит включать в отчеты ожидаемые приобретения и продажи.

Для отслеживания амортизации основных средств, а также других финансовых транзакций, связанных с основными средствами, требуется настроить одну или несколько книг амортизации для каждого основного средства в вашей организации. Амортизация выполняется путем запуска отчета для расчета периодической амортизации и заполнения журнала получающимися записями, готовыми к учету. Business Central поддерживает несколько методов амортизации. Дополнительные сведения см. в разделе Методы амортизации. Можно настроить несколько книг амортизации для основного средства для различных целей, например, одну для налоговое отчетности, другую — для внутренней отчетности.

Для каждого основного средства можно записывать стоимость на обслуживание и следующую дату обслуживания. Отслеживание затрат на обслуживание может быть важным для бюджетирования и принятия решений о том, следует ли заменить основное средство.

Каждое основное средство может быть связано с одним или более страховых полисов. Таким образом можно легко проверить соответствие сумм страхового полиса и стоимости основных средств, которые связаны в полисе. Это также упрощает отслеживание ежегодных страховых взносов.

Таким образом можно легко проверить соответствие сумм страхового полиса и стоимости основных средств, которые связаны в полисе. Это также упрощает отслеживание ежегодных страховых взносов.

Примечание

Можно записывать транзакции основного средства на странице Журнал ГК учета основных средств или на странице Журнал ОС в зависимости от назначения транзакций: для финансовой отчетности или для внутреннего управления. В справке для основных средств описывается только использование страницы Журнал ГК учета основных средств. Дополнительные сведения см. в разделе Настройка амортизации основных средств.

Прежде чем приступить к управлению основными средствами, необходимо настроить значения по умолчанию, учет ОС, учетные группы, ключи распределения, журналы и типы учета. Дополнительные сведения см. в разделе Настройка основных средств.

В следующей таблице приводится последовательность задач со ссылками на разделы, в которых они описываются.

| Действие | Ссылка |

|---|---|

| Создать основные средства, назначить методы амортизации, учесть приобретения, ликвидационную стоимость и напечатать списки основных средств. | Приобрести основные средства |

| Запись сервисных посещений, учет затрат на обслуживание и контроль затрат на обслуживание. | Обслуживание основных средств |

| Обновить сведения о страховании, учесть стоимость приобретения в страховых полисах, изменить страховое покрытие, просмотреть статистику страхования и напечатать список страховых полисов. | Страхование основных средств |

| Реклассифицировать основные средства, переместить их в другие местоположения, разделить или объединить. | Перемещение, разделение или объединение основных средств |

| Корректировать стоимость основных средств, учесть амортизацию и транзакции понижения стоимости | Переоценка основных средств |

Рассчитать амортизацию, учесть амортизацию и проанализировать амортизацию в отчетах по основным средствам. | Амортизация основных средств |

| Учесть транзакции выбытия, просмотреть операции книги выбытия и учесть частичные выбытия. | Списание или выбытие основных средств |

| Управлять бюджетами основных средств, бюджетировать стоимость приобретения, выбытие и амортизацию основных средств. | Управление бюджетами основных средств |

Обзор видео

Следующее видео охватывает основы основных средств.

См. также

Настройка основных средств

Изменение набора отображаемых функций

Финансы

Подготовьтесь к ведению бизнеса

Работа с Business Central

Основные средства | Помощь по Финологу

Основные средства: станки, недвижимость, машины, компьютеры. Их необходимо учитывать, а также амортизировать. Основные средства влияют на отчеты:

Показываются в отчете Баланс, их остаточная стоимость уменьшается благодаря амортизации.

В отчете P&L есть графа амортизация.

Добавление основных средств

Добавьте ваши текущие основные средства в разделе «Кладовка».

Также добавление основных средств, производится в заказах на закупку, в виде отгрузок. Помимо постановки основных средств на баланс, это дает учет обязательств с контрагентами.

Добавление основных средств в разделе «Кладовка»

Зайдите в раздел «Кладовка», Основные средства. Нажмите «Добавить основные средства»:

Откроется форма добавления. Добавьте в ней товары, в качестве основных средств:

Если вы не заводили товаров, заведите их прямо здесь же. В нашем примере создаем товар «Ноутбук» стоимостью 60000 ₽:

Подробнее про справочник товаров.

Когда вы добавили товар, укажите ему амортизацию в месяцах:

Нажмите добавить. Теперь вы видите ноутбук в списке основных средств. В последней колонке показывается остаточная стоимость основных средств. Сейчас это 60 000/60 000 ₽, а в следующем месяце будет 57 500 ₽.

Амортизация считается так:

Месяц равен 30 дням.

Амортизация считается по дням. Если вы указали амортизацию 6 месяцев, то амортизация за один день будет:

ЦЕНА_ТОВАРА/(6*30).Суммы амортизаций в месяцах с 30 и 31 днями — отличаются.

Если добавили основное средство 6 числа, а в месяце 30 дней, амортизация за этот месяц будет из расчета 24 дней.

Добавление основных средств в заказах

В заказах-закупках, вы можете отгружать полученные товары в «основные средства», отражая таким образом поступление основного средства на баланс:

Кроме этого заказы помогают вести учет обязательств с контрагентами, как покупателями, так и поставщиками.

Основные средства: бухгалтерский и налоговый учет

Книга «Основные средства: бухгалтерский и налоговый учет»

ЦЕЛЕВАЯ АУДИТОРИЯ: =»>

Книга адресована бухгалтерам малых, средних и крупных предприятий, аудиторам и налоговым консультантам, может быть использована в качестве учебного пособия.

ПОЧЕМУ КНИГА УНИКАЛЬНА?

Книга написана понятным языком, с многочисленными практическими примерами.

АНОТАЦИЯ:

В этой книге вы найдете практические рекомендации по бухгалтерскому и налоговому учету хозяйственных операций с основными средствами от при-обретения до выбытия. В книгу также включены главы, посвященные аренде и лизингу.

Автором рассмотрены как действующие правила бухгалтерского учета, таки нововведения, предусмотренные новыми федеральными стандартами по учету основных средств и аренды.

Цель данной книги – простым и понятным языком рассказать обо всех действующих и грядущих правилах так, чтобы вы могли организовать оптимальный учет операций с основными средствами, полностью соответствующий требованиям бухгалтерского и налогового законодательства. Для этого в книгу включено большое количество практических примеров с бухгалтерскими проводками.

ОБ АВТОРЕ:

|

|

Крутякова Татьяна Леонидовна – зам. генерального директора издательско-консалтинговой группы «АйСи Групп», признанный эксперт по бухучету и налогообложению, автор многочисленных книг и публикаций в профессиональных бухгалтерских изданиях, в том числе автор книг: «НДС: практика исчисления и уплаты», «Расходы в бухгалтерском и налоговом учете», «Учетная политика», «Годовой отчёт» и др. |

ЗАКАЗ КНИГ

ДЛЯ ОПТОВИКОВ ЗАКАЗ В ИЗДАТЕЛЬСТВЕ:

Телефон: 8 (985) 410-94-13

Электронная почта: [email protected]

ДЛЯ РОЗНИЦЫ ЗАКАЗ В ИНТЕРНЕТ-МАГАЗИНЕ BISNESCAFE:

Основные средства — определение, характеристики, примеры

Что такое основные средства?

Основные средства относятся к долгосрочным материальным активам Материальные активы Материальные активы — это активы с физической формой и удерживаемой стоимостью. Примеры включают основные средства. Материальные активы — это активы, которые используются в деятельности предприятия. Они обеспечивают долгосрочные финансовые выгоды, имеют срок полезного использования более одного года и классифицируются в балансе как основные средства.

Примеры включают основные средства. Материальные активы — это активы, которые используются в деятельности предприятия. Они обеспечивают долгосрочные финансовые выгоды, имеют срок полезного использования более одного года и классифицируются в балансе как основные средства.

Ключевые характеристики основных средств

Ключевые характеристики основных средств перечислены ниже:

1. Срок их полезного использования превышает один год

Основные средства не являются Оборотные активы, срок полезного использования которых составляет более одного года и которые отображаются на балансе компании как основные средства (ОС), ОС (основные средства) ОС (основные средства) являются одним из основных средств. основные внеоборотные активы, находящиеся на балансе.На основные средства влияют капитальные затраты.

2. Они могут подвергаться амортизации

За исключением земли, основные средства амортизируются, чтобы отразить износ от использования основных средств.

3. Они используются в деловых операциях, а

обеспечивают долгосрочную финансовую выгоду.Основные средства используются компанией для производства товаров и услуг и получения дохода. Они не продаются клиентам и не используются в инвестиционных целях.

4. Они неликвидны

Основные средства — это внеоборотные активы на балансе компании Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета и не могут быть легко преобразованы в денежные средства.

Важность основных средств

Основные средства имеют решающее значение для любой компании. Помимо того, что они используются для помощи бизнесу в получении дохода, они внимательно изучаются инвесторами при принятии решения об инвестировании в компанию.Например, коэффициент оборачиваемости основных средств используется для определения эффективности основных средств при генерировании продаж.

Компании, которые более эффективно используют свои основные фонды, получают конкурентное преимуществоКонкурентное преимуществоКонкурентное преимущество — это атрибут, который позволяет компании превосходить своих конкурентов. Это позволяет компании добиваться более высокой прибыли по сравнению с конкурентами. Понимание того, что является основным активом, а что нет, имеет большое значение для инвесторов, поскольку оно влияет на оценку компании.

Примеры основных средств

- Земля

- Машины

- Здания и сооружения

- Транспортные средства (служебные автомобили, грузовики, вилочные погрузчики и т. Д.)

- Мебель

- Компьютерное оборудование

- Инструменты

Хотя приведенный выше список состоит из примеров основных средств, они не обязательно универсальны для всех компаний. Другими словами, то, что является основным активом для одной компании, не может считаться основным активом для другой.

Например, компания по доставке классифицирует принадлежащие ей транспортные средства как основные средства. Однако компания, производящая автомобили, классифицирует те же автомобили как инвентарь. Инвентаризация. Инвентаризация — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые Поэтому при классификации основных средств учитывайте характер бизнеса компании.

Релевантность для финансовой отчетности

Основные средства имеют определенные последствия для финансовой отчетности компании:

Бухгалтерский баланс

Основные средства капитализируются.Когда компания покупает основные средства, они записывают стоимость в качестве актива в балансе, а не отражают ее в отчете о прибылях и убытках. Из-за характера основных средств, используемых в деятельности компании для получения дохода, основные средства сначала капитализируются в балансе, а затем постепенно амортизируются в течение срока его полезного использования. Основные средства отображаются в балансе компании как основные средства (внеоборотные активы).

Основные средства отображаются в балансе компании как основные средства (внеоборотные активы).

Например, компания, которая покупает принтер за 1000 долларов, внесет в свой баланс актив за 1000 долларов.В течение срока полезного использования принтер постепенно декапитализировал себя с баланса.

Отчет о прибылях и убытках

За исключением земли, основные средства амортизируются. Это должно отражать износ от использования основных средств в деятельности компании. Амортизация отражается в отчете о прибылях и убытках и снижает чистую прибыль компании.

Например, компания, которая покупает принтер за 1000 долларов США со сроком полезного использования 10 лет и остаточной стоимостью 0 долларов, будет ежегодно отражать амортизацию в размере 100 долларов в своем отчете о прибылях и убытках.

Отчет о движении денежных средств

Когда компания покупает или продает основные средства за наличные, это отражается в разделе инвестиционной деятельности отчета о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств содержит информацию о том, сколько денежных средств компания генерируются и используются в течение определенного периода. Покупка основных средств представляет собой отток денежных средств и классифицируется как «капитальные затраты», тогда как продажа основных средств представляет собой приток денежных средств и классифицируется как «поступления от продажи имущества и оборудование.”

Покупка основных средств представляет собой отток денежных средств и классифицируется как «капитальные затраты», тогда как продажа основных средств представляет собой приток денежных средств и классифицируется как «поступления от продажи имущества и оборудование.”

Например, компания, которая покупает принтер за 1000 долларов, используя наличные деньги, отразит капитальные затраты в размере 1000 долларов в своем отчете о движении денежных средств.

Дополнительные ресурсы

CFI является официальным поставщиком программы сертификации аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, предназначенной для превращения любого в финансового аналитика мирового уровня .

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Методы амортизации Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся баланс, единицы производства и сумму лет цифр. Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования.

- Проектирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли. В этом руководстве рассказывается, как рассчитать

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках.Прогнозирование отдельных статей отчета о прибылях и убытках начинается с выручки от продаж, затем начинается стоимость

Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования.

Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования.Примеры основных средств — AccountingTools

Каковы примеры основных средств?

Основные средства — это объекты, которые, как ожидается, принесут пользу закупочной организации в течение более чем одного отчетного периода. При приобретении эти объекты записываются на счет основных средств. Для целей бухгалтерского учета эти статьи разделены на несколько счетов в зависимости от их характеристик.Ниже приведены примеры счетов основных средств:

При приобретении эти объекты записываются на счет основных средств. Для целей бухгалтерского учета эти статьи разделены на несколько счетов в зависимости от их характеристик.Ниже приведены примеры счетов основных средств:

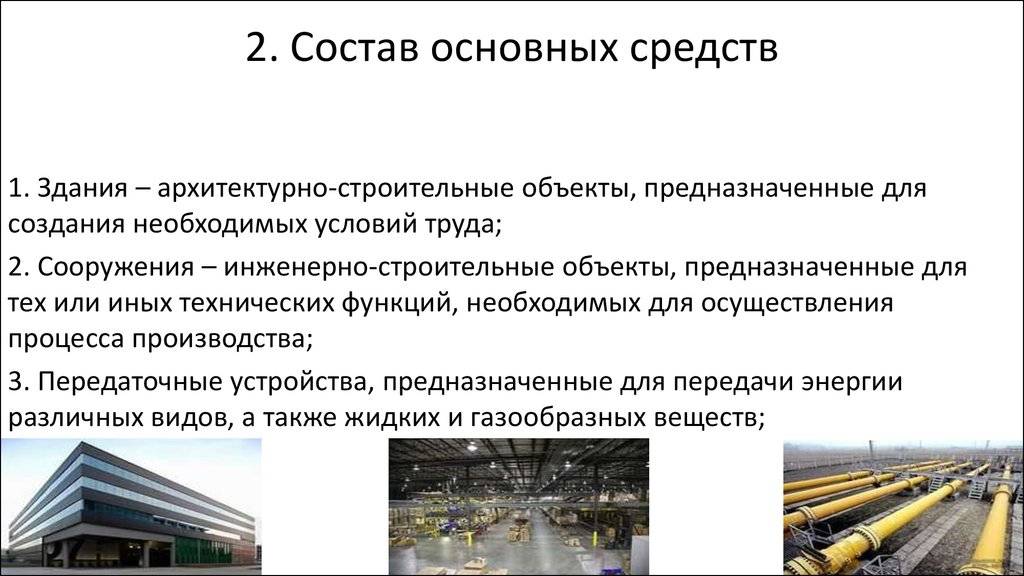

Здания . Включает все объекты, принадлежащие организации.

Компьютерное оборудование . Включает все типы компьютерного оборудования, например серверы, настольные компьютеры и ноутбуки.

Компьютерное программное обеспечение . Обычно включает только самые дорогие типы программного обеспечения; все остальные относятся к расходам по мере возникновения.

Незавершенное строительство .Это накопительный счет, на котором учитываются затраты на строительство. После завершения строительства актива (обычно здания) остаток переводится на соответствующий счет основных средств.

Мебель и фурнитура . Включает столы, стулья, шкафы для документов, стенки кабин и т.

Д.Нематериальные активы . Включает все нематериальные активы, такие как стоимость патентов, лицензий на радиосвязь и авторских прав.

Земля .Включает приобретенную стоимость земли, а также может включать стоимость улучшения земли (которая в противном случае отражается на отдельном счете).

Улучшения арендованного имущества . Включает затраты на ремонт арендованной площади.

Машины . Обычно относится к производственному оборудованию.

Оргтехника . Включает копировальные аппараты и аналогичное административное оборудование, но не компьютеры (для которых существует отдельная учетная запись).

Транспортные средства . Может включать служебные автомобили, грузовики и более специализированное движущееся оборудование, например вилочные погрузчики.

Д.

Д. Эти счета основных средств обычно объединяются в одну строку при отражении их в балансе. Эта статья основных средств сочетается с контрсчетом накопленной амортизации, чтобы показать чистую сумму основных средств в бухгалтерских книгах отчитывающейся организации.

Эта статья основных средств сочетается с контрсчетом накопленной амортизации, чтобы показать чистую сумму основных средств в бухгалтерских книгах отчитывающейся организации.

Связанные курсы

Учет основных средств

Как проводить аудит основных средств

Как внести запись в журнал основных средств — FloQast

01 июля 2020 г. | Автор: Майкл Уитмайр

Мы возвращаемся к основам бухгалтерского учета, и цель этого поста — показать вам, как правильно вести журнал учета основных средств и как вести учет основных средств, на всем пути от покупки активов до продажи и списывать.Но сначала, что такое основные средства?

Примеры основных средств

Основные средства — это то, что будет использоваться в бизнесе и имеет срок полезного использования более года. Сюда входят заводское оборудование, машины, компьютеры, автомобили и офисная мебель. Здания и любые улучшения внутри или снаружи также являются основными фондами. Например, арендатору может потребоваться переделать интерьер и замостить стоянку арендуемого дома. Все это примеры материальных ценностей — вещей, к которым вы можете прикоснуться.

Например, арендатору может потребоваться переделать интерьер и замостить стоянку арендуемого дома. Все это примеры материальных ценностей — вещей, к которым вы можете прикоснуться.

Как вести записи основных средств

В качестве примера мы остановились на отреставрированном деревянном столе для собраний из сарая, которому 200 лет, из Мичигана, который также является нашим примером основных средств. Давайте рассмотрим бухгалтерский учет и то, как это отражается в финансовых отчетах.

1. Правила (также известные как GAAP)

Согласно GAAP, эта таблица будет действительной только в течение семи лет. Это связано с тем, что таблица считается основным активом, и GAAP классифицирует все основные средства по заранее определенным категориям или «корзинам», чтобы оценить их «срок полезного использования».Таблица в этом примере подпадает под категорию «Мебель и приспособления», которая составляет семь лет.

Это 200-летнее дерево, вероятно, займет у нас последние семь лет, но в то же время стулья вокруг стола могут прослужить только два. Если вы посмотрите на всю мебель и оборудование в своем офисе, в целом они, вероятно, прослужат в среднем около семи лет.

Если вы посмотрите на всю мебель и оборудование в своем офисе, в целом они, вероятно, прослужат в среднем около семи лет.

Чтобы получить этот стол, наш генеральный подрядчик Эд нанял другого дизайнера стола.Скажем, цена самого стола составляет 3200 долларов. Однако Эд взимает с нас комиссию подрядчика в размере 15%, что добавляет еще 480 долларов. Доставка стола стоит еще 100 долларов, так что окончательный счет составляет 3780 долларов.

2. Как разделить вспомогательные расходы: капитализированные или понесенные?

Итак, таблица явно является основным активом. Мы заплатили за это цену, и, согласно GAAP, он будет приносить нам пользу в течение примерно семи лет (надеюсь, намного больше).

А как насчет гонорара подрядчика? Это не основной актив.Это больше похоже на расходы, потому что это была просто плата, не добавляющая никакой ценности, а не что-то ценное, что мы можем вернуть и продать. Стоимость доставки аналогична. Будем ли мы капитализировать стоимость стола и списать остальное?

Оказывается, мы капитализируем все — закупочную цену стола, гонорар подрядчика и стоимость доставки. Стоимость актива включает все затраты, необходимые для подготовки актива к использованию.

Стоимость актива включает все затраты, необходимые для подготовки актива к использованию.

3. Как сделать запись в журнале?

Начиная с того момента, когда Эд отправляет нам счет, мы будем регистрировать записи журнала на каждом этапе процесса:

Счет-фактура : Когда мы получаем счет-фактуру, нам необходимо записать покупку основных средств в балансе.Таким образом, мы дебетуем счет основных средств, так как мы добавили стоимость нашим основным средствам. Мы также кредитуем кредиторскую задолженность, поскольку у нас есть деньги, но мы еще не выплатили их.

| Дата | Имя учетной записи | DR | CR |

| 17.03.17 | Основные средства | $ 3 780 | |

| AP | $ 3,780 |

Платеж : Несколько недель спустя, когда мы платим, мы снимаем эту сумму со счета к оплате и добавляем стоимость наличным, чтобы выровнять все.

| Дата | Имя учетной записи | DR | CR |

| 12.04.17 | AP | $ 3,780 | |

| Наличные | $ 3,780 |

Амортизация :

Вот где начинается занудство. Поскольку мы узнаем ценность с течением времени из таблицы, пока она не «истечет» (через 7 лет), мы должны учитывать это значение с течением времени.Согласно GAAP, мы делаем это ежемесячно в счет амортизации. Каждый месяц мы будем снимать стоимость актива и добавлять ее в новый аккаунт Накопленная амортизация. В течение срока полезного использования актива амортизируемая стоимость переносится на расходы в отчете о прибылях и убытках.

Используя метод линейной амортизации, вы распределяете затраты на срок полезного использования актива. В нашем случае это 7 лет, поэтому наши ежемесячные расходы на амортизацию составляют 45 долларов в месяц (3780 долларов, разделенные на 84 месяца).

| Дата | Имя учетной записи | DR | CR |

| 17.04.17 | Расход | 45 долларов.00 | |

| Накопленная амортизация | 45,00 $ |

В любой момент времени мы можем определить оставшуюся стоимость таблицы — ее чистую балансовую стоимость — путем взаимозачета основных средств и накопленной амортизации. Через месяц чистая балансовая стоимость стола составит 3780 долларов — 45 долларов = 3735 долларов.

Когда сумма на счете накопленной амортизации достигает 3780 долларов, полная стоимость нашей таблицы признается в качестве амортизационных расходов в отчете о прибылях и убытках.

Согласно GAAP, нам также необходимо рассмотреть, что произойдет, когда истекут эти семь лет, чтобы определить его ликвидационную стоимость. Допустим, по нашим оценкам, через семь лет мы могли бы продать стол за 400 долларов. Тогда его амортизируемая база составляет 3380 долларов (3780 — 400 долларов), а наши ежемесячные расходы на амортизацию составляют 40,24 доллара (3380 долларов разделить на 84). Через семь лет балансовая стоимость стола будет равна его ликвидационной стоимости в 400 долларов. Однако на практике большинство бухгалтеров полагают, что спасательная стоимость незначительна, и просто игнорируют ее.

Через семь лет балансовая стоимость стола будет равна его ликвидационной стоимости в 400 долларов. Однако на практике большинство бухгалтеров полагают, что спасательная стоимость незначительна, и просто игнорируют ее.

Допустим, вы устали от стола через два года и решили избавиться от него до того, как закончится его семилетняя жизнь. Однако, возможно, несколько состоятельных домовладельцев решили, что древесина для сараев является новейшей и лучшей для домашнего декора, а с учетом того, что 200-летние сараи в штате Мичиган пользуются довольно высоким спросом, справедливая рыночная стоимость резко выросла.

Теперь, если бы мы жили в Великобритании или другой стране, которая следует IFRS вместо GAAP, мы могли бы решить провести переоценку этого актива до его справедливой рыночной стоимости, как только мы узнаем об этом резком увеличении стоимости.К сожалению, GAAP не допускает переоценки.

Вы продаете стол для зала заседаний за 20 000 долларов. Вот запись в журнале для записи продажи актива. Когда мы продаем стол, мы списываем оставшиеся остатки как основных средств, так и накопленной амортизации в главной книге. Разница между балансовой стоимостью актива и нашей выручкой от продаж признается как прибыль.

Вот запись в журнале для записи продажи актива. Когда мы продаем стол, мы списываем оставшиеся остатки как основных средств, так и накопленной амортизации в главной книге. Разница между балансовой стоимостью актива и нашей выручкой от продаж признается как прибыль.

| Дата | Имя учетной записи | DR | CR |

| 17.03.19 | Наличные | $ 20 000 | |

| Накопленная амортизация | $ 1 080 | ||

| Основные средства | $ 3,780 | ||

| Прибыль от реализации активов | $ 17 300 |

Вот как вы делаете запись журнала основных средств.У нас есть дополнительные инструкции по бронированию записей в журнале, которые можно найти прямо здесь. И, конечно же, не стесняйтесь обращаться к нам через социальные сети, если вам понадобится дополнительная помощь. В конце концов, мы здесь, чтобы сделать вас лучшим бухгалтером.

Основные средства — Что такое основные средства?

Основные средства — это экономические ресурсы, принадлежащие бизнесу, которые не могут быть легко ликвидированы (конвертированы в денежные средства).

Отслеживание амортизации активов выполняется автоматически с помощью программного обеспечения для выставления счетов и учета Debitoor.Попробуйте бесплатно в течение 7 дней.

Термин «основные средства» относится конкретно к активам, которые нельзя легко или быстро конвертировать в наличные. Обычно это более крупные активы, которые компания использует в своей деятельности и которые считаются долгосрочными инвестициями для бизнеса. Обычно они указываются на балансе компании под текущими активами.

Что можно считать основным средством?

Основные средства приобретаются компанией и регистрируются как основные средства, если не предполагается, что они будут проданы или конвертированы в денежные средства в течение года. Эти долгосрочные активы часто составляют элементы бизнеса, которые можно рассматривать как более инфраструктурные: они имеют решающее значение для функционирования и производства бизнеса.

Эти долгосрочные активы часто составляют элементы бизнеса, которые можно рассматривать как более инфраструктурные: они имеют решающее значение для функционирования и производства бизнеса.

Это могут быть материальные активы, такие как физическая собственность, или нематериальные активы, такие как авторские права. Основные фонды обычно включают: землю, принадлежащую компании, производственные предприятия и более крупное оборудование.

Основные средства также включают любые активы компании, которые не продаются напрямую их клиентам — например, СИЗ, автомобили, мебель, оргтехника, компьютеры и т. Д.

Долгосрочные активы, такие как патенты и товарные знаки, обычно более конкретно называемые основными нематериальными активами.

Почему основные фонды важны

Тщательное документирование основных средств компании способствует пониманию финансового состояния и стоимости этого бизнеса.

Информация, касающаяся основных средств и амортизации, также часто используется потенциальными инвесторами, когда они рассматривают вопрос о целесообразности инвестирования в компанию.

При определении стоимости основных средств необходимо учитывать метод начисления амортизации.

Амортизация основных средств

Поскольку стоимость актива уменьшается (обесценивается) по мере его использования, старения или внедрения новых моделей, для бизнеса важно регистрировать и отслеживать амортизацию с момента покупки.

Основные средства включаются в баланс по первоначальной стоимости, а затем амортизируются в течение всего срока их полезного использования до тех пор, пока они не будут проданы, заменены или отражены в балансе по их остаточной стоимости (также часто называемой ликвидационной стоимостью.

Амортизация основных средств — это первоначальная стоимость за вычетом остаточной стоимости. Он учитывается как расход, поскольку уменьшил стоимость всех активов компании.

Некоторые основные средства, такие как земля, не амортизируются, потому что они не могут быть «использованными» или «старыми».

Основные средства и дебиторская задолженность

Более крупные планы Debitoor упрощают ввод основных средств, установку и отслеживание амортизации в течение срока полезного использования актива. Вы можете ввести покупку основных средств в качестве расхода, выбрать категорию, к которой оно относится, и включить амортизацию.

Вы можете ввести покупку основных средств в качестве расхода, выбрать категорию, к которой оно относится, и включить амортизацию.

Система автоматически применяет линейную амортизацию, наиболее распространенный метод начисления амортизации, и разбивает ее по количеству лет, которые вы вводите для использования актива в своем бизнесе.

Что такое основной актив? (Определение и примеры)

Активы — это окончательная сумма на балансе организации. Их можно разделить на краткосрочные и краткосрочные, в зависимости от того, как быстро они могут быть конвертированы в наличные. Основные средства, подкатегория внеоборотных активов, ценны для организации, поскольку они помогают ей генерировать доход, а также расширяют процессы персонала и отделов.

В этой статье мы обсудим, что такое основные средства, различия между основными средствами по сравнению с другими и как отражать основные средства в финансовой отчетности.

Связано: Понимание процессов и фаз управления проектом *

Что такое основные средства?

Основные средства — это недвижимость, срок существования которой превышает финансовый отчетный период. Обычно, когда компании владеют основным активом, намерение состоит в том, чтобы удерживать его более года и использовать в соответствии со стратегическим планом.

Обычно, когда компании владеют основным активом, намерение состоит в том, чтобы удерживать его более года и использовать в соответствии со стратегическим планом.

Ежегодная отчетность по основным средствам является стандартной процедурой для информирования заинтересованных сторон о финансовом состоянии компании. В балансе основные средства отображаются как основные средства. Большинство основных средств со временем обесцениваются, что дает вам возможность оценить долгосрочную стоимость актива и отметить ее в балансе организации.

Связано: что такое стратегическое планирование? Определение, методы и примеры

Примеры основных средств

Компания может приобрести или продать основные средства в любое время.В результате основные фонды могут позиционировать компанию для непрерывного роста в зависимости от инвестиций, которые она делает. Вот несколько примеров основных средств, которые компания может получить:

Здания

Организации, которые работают в физических местах, могут приобретать здания разных типов:

- Офисные помещения

- Производственные предприятия

- Склады

- Розничный магазин

Компаниям необходимо указать каждое принадлежащее им здание в своем отчете в качестве основных средств.

Компьютерное оборудование и программное обеспечение

Большинство компаний покупают компьютеры и программное обеспечение для выполнения основных функций. Компьютерное оборудование может включать ПК, ноутбуки, серверы и планшеты. Организации обычно добавляют только более дорогое программное обеспечение, которое они покупают. Большинство основных средств, связанных с компьютерами, относительно краткосрочны.

Мебель

Любая мебель или крупная бытовая техника, приобретаемые компанией, являются основными активами. Мебель может включать письменные столы, стулья, столы, кабинки, осветительные приборы и шкафы для документов.Для предприятий, у которых есть комната отдыха или кухня, мебель может также включать микроволновую печь, холодильник и другую крупную бытовую технику.

Земля

Земля включает любую территорию, принадлежащую компании, со зданием или без него. Это единственный основной актив, который не обесценивается с течением времени. Исключение составляют случаи, когда бизнес использует землю для добычи ресурсов, например, для добычи полезных ископаемых, когда стоимость ресурсов будет считаться амортизацией.

Исключение составляют случаи, когда бизнес использует землю для добычи ресурсов, например, для добычи полезных ископаемых, когда стоимость ресурсов будет считаться амортизацией.

Машины

Машины включают в себя любое оборудование, которое организация приобретает, чтобы помочь сотрудникам выполнять свою работу.Машины могут включать в себя заводское или производственное оборудование, коммерческие или 3D-принтеры, транспортное оборудование и строительные инструменты.

Транспортные средства

Компании могут указывать различные транспортные средства в качестве основных средств, такие как грузовики, автомобили, самолеты, лодки и поезда. Компании, которые обычно имеют несколько транспортных средств, перечисленных в качестве основных средств, включают:

- Транспортные компании

- Авиакомпании

- Агентства по аренде автомобилей

- Транспортные и принимающие компании

- Круизные линии

Организации, которые покупают служебные автомобили для сотрудников, также могут перечислить автомобили как основные средства.

Связано: План непрерывного улучшения рабочего места: определение, методы и примеры

Чем основные фонды отличаются от других активов?

Основные средства — это одна категория, состоящая из активов, отражаемых в балансе. Вот чем основное средство отличается от других:

Основные средства и оборотные средства

Оба этих актива отображаются в финансовой отчетности компании, но конвертируются в денежные средства в разное время.Оборотные активы предназначены для продажи за наличные в течение одного года, в то время как основные средства — это инвестиции на срок более года. Оборотные активы также не обесцениваются по сравнению с большинством основных средств. Некоторые примеры оборотных активов включают предоплаченные расходы, такие как страховое покрытие или дебиторская задолженность.

Основные средства и нематериальные активы

Несмотря на то, что основные средства являются внеоборотными активами, они отличаются от нематериальных активов, подпадающих под эту категорию. Нематериальные активы физически не отображаются для потребителей. Они состоят из собственности компании, такой как товарные знаки, интеллектуальная собственность или общественная репутация. Кроме того, инвестиции в фондовый рынок можно рассматривать как нематериальные, несмотря на ценность для компании или держателя акций.

Нематериальные активы физически не отображаются для потребителей. Они состоят из собственности компании, такой как товарные знаки, интеллектуальная собственность или общественная репутация. Кроме того, инвестиции в фондовый рынок можно рассматривать как нематериальные, несмотря на ценность для компании или держателя акций.

Связано: 16 должностей в бухгалтерском учете, которые хорошо приносят прибыль

Как записывать основные средства

Есть много способов записи основных средств в финансовую отчетность. Если вы выполняете бухгалтерские обязанности для своей компании, вот несколько шагов, которые вы можете попробовать при учете основных средств:

1.Просмотрите предыдущие финансовые отчеты и основные средства за предыдущие годы

Соберите записи за предыдущие годы, чтобы составить более полное представление о ваших текущих основных средствах. Поскольку компании необходимо владеть основным активом не менее одного года, у вас должна быть хотя бы одна запись за предыдущий год для определенных основных средств. Вам также необходимо будет рассчитать амортизацию для каждого основного средства, зарегистрированного вашей компанией, чтобы иметь точные цифры.

Вам также необходимо будет рассчитать амортизацию для каждого основного средства, зарегистрированного вашей компанией, чтобы иметь точные цифры.

2. Перечислите вновь приобретенные основные средства

Вам также потребуется регистрировать основные средства, приобретенные вашей компанией за последний год.Найдите платежи или квитанции по приобретенным товарам, чтобы определить начальную стоимость товара. Вы также должны определить величину амортизации для основных средств, что может быть сложнее. Если возможно, проведите исследование, чтобы определить срок полезного использования и остаточную стоимость предмета. Срок полезного использования — это промежуток времени, в течение которого вы можете использовать основное средство, а ликвидационная стоимость — это сумма, за которую вы можете продать объект в конце срока его полезного использования.

Например, ваша компания покупает бульдозер за 500 000 долларов.После проведения исследования вы определили, что срок службы бульдозера составляет 10 лет, а стоимость утилизации — 100 000 долларов. Вы можете ожидать, что бульдозер обесценится на 400 000 долларов после 10 лет использования.

Вы можете ожидать, что бульдозер обесценится на 400 000 долларов после 10 лет использования.

3. Добавьте приобретенные основные средства в свой баланс

Скомпилируйте все основные средства текущего финансового года и добавьте их в свои балансы. В балансе общие активы рассчитываются путем сложения ваших общих обязательств и капитала. Отметьте свои основные средства в разделе «Имущество, заводы и управление».Также не забудьте указать амортизируемые статьи и накопленную стоимость амортизации в этом разделе.

Основные средства: определение и примеры

Что такое основные средства?

Классическое определение активов состоит в том, что это экономический ресурс, нечто ценное. В соответствии с определением основных средств, также называемых заводами, основными средствами и оборудованием (ОС), это материальные активы, приобретенные для использования в ходе обычной деятельности в течение длительного периода, поэтому они не могут быть превращены в денежные средства в короткие сроки. период.Характеристики основных средств:

период.Характеристики основных средств:

- Долгосрочный характер

- Будущие выгоды

- Единовременные расходы

- Не предназначенные для продажи в ходе обычной деятельности

- Нефинансовые активы

- Материальные активы

- Определяет производственные мощности

- Обычно на большую сумму

Давайте рассмотрим некоторые примеры этих активов, которые вы можете увидеть в финансовой отчетности компании.

- Компьютеры, ноутбуки и серверы

- Мебель

- Офисные помещения

- Автомобиль, самолет, лодка

- Производственные предприятия

- Бетономешалка

- Строительные инструменты

- 3D-принтер

- Склады

- Земля

Бухгалтерия для основных средств

Основные средства составляют значительную часть общих активов и, таким образом, важны для оценки финансового положения компании.Информация об активах компании помогает создавать точные финансовые отчеты, оценку бизнеса и тщательный финансовый анализ. Инвесторы используют эти отчеты, чтобы определить финансовое состояние компании и принять решение о покупке доли или ссуде для бизнеса. При просмотре финансовых отчетов важно помнить, что организация может использовать различные принятые методы для учета, амортизации и выбытия своих активов. Используемые методы можно найти в примечаниях.

Инвесторы используют эти отчеты, чтобы определить финансовое состояние компании и принять решение о покупке доли или ссуде для бизнеса. При просмотре финансовых отчетов важно помнить, что организация может использовать различные принятые методы для учета, амортизации и выбытия своих активов. Используемые методы можно найти в примечаниях.

Когда компания покупает оборудование, вместо зачисления денежных средств на сумму 100 тыс. Долларов и списания расходов на сумму 100 тыс. Долларов она будет списывать средства с актива, что называется капитализацией.В налоговых целях можно было бы списать расходы и зачислить наличные, но для бухгалтерских целей все наоборот. Цель компании — сократить расходы, чтобы прибыль была выше, прибыль на акцию была выше, чистая прибыль и т. Д.

Это то, что ищут инвесторы — цифра чистой прибыли. Они предпочли бы иметь более высокую чистую прибыль. Таким образом, компания пытается капитализировать и соответствовать стоимости периодов, отраженных в бухгалтерских книгах. Допустим, у этого оборудования будет 10 лет полезного использования.Вместо того, чтобы тратить все это сегодня, компания будет соответствовать им в течение этих 10 лет.

Допустим, у этого оборудования будет 10 лет полезного использования.Вместо того, чтобы тратить все это сегодня, компания будет соответствовать им в течение этих 10 лет.

Управление основными средствами

Управление основными средствами — это учетный процесс отслеживания основных средств для финансового учета, профилактического обслуживания и предотвращения краж. Можно выделить несколько преимуществ управления активами. По мере того, как компания предпринимает позитивные шаги на пути к управлению активами, включая такие вещи, как создание системы принятия решений на основе рисков, она может реализовать преимущества более строгого соблюдения нормативных требований и управлять рисками.

Финансовый результат часто рассматривается как основная выгода, но необходимо учитывать социальные и экологические факторы. Эти три фактора можно улучшить с помощью управления активами. С осознанным намерением компания может достичь важной вехи, на которой может быть достигнута социальная ответственность и сокращены затраты на жизненный цикл.

Есть еще много преимуществ. При осознанном принятии решений бизнес будет выполнять правильную работу с нужными активами в нужное время. Это приводит к улучшенным процессам, большей эффективности и лучшим финансовым показателям.Продуманное управление активами поможет улучшить репутацию компании, одного из ее самых нематериальных, но ценных активов.

Распространенным методом отслеживания этих активов является использование тегов активов с серийными номерами, часто со штрих-кодами для легкого и точного считывания. Это позволяет владельцу просматривать инвентарь с помощью мобильного сканера штрих-кода и составлять отчет. В последнее время многие компании обращаются к программному обеспечению и онлайн-программам, чтобы отслеживать свои основные фонды. Помимо учета всех основных средств в одном месте, амортизация и выбытие этих активов будут упрощены.Тип актива, дата покупки, включая отсканированные квитанции, цену покупки и балансовую стоимость, можно увидеть сразу.

Определение и пример учета основных средств

С точки зрения бухгалтерского учета, основные средства — это объект со сроком полезного использования более одного отчетного периода, амортизируемый с течением времени. Основные средства также известны как основные средства и материальные активы. Это предметы, которые организация приобретает для долгосрочных деловых целей. Это не инвентарь, который бизнес планирует перепродать с целью получения прибыли, а скорее вложение.

Основные средства также известны как основные средства и материальные активы. Это предметы, которые организация приобретает для долгосрочных деловых целей. Это не инвентарь, который бизнес планирует перепродать с целью получения прибыли, а скорее вложение.

Стоимость этих статей распределена на несколько лет, и он хочет отслеживать эти статьи в балансе. Отслеживать основные средства в балансе можно с помощью счета расходов на накопленную амортизацию.

Основным преимуществом распределения стоимости основных средств является размер налогов, которые вы заплатите, потому что компания снизит налогооблагаемую прибыль. Это также поможет вам убедиться, что ваш доход не будет заниженным при совершении крупной покупки и не будет завышен в последующие годы.

Жизненный цикл учета основных средств

Все основные средства проходят один и тот же жизненный цикл:

- Приобретение: новые основные средства вносятся в бухгалтерские книги предприятия.

- Амортизация: периодическое снижение стоимости, рассчитываемое с учетом возраста и износа основных средств.

- Переоценка: периодическая оценка основных средств для отражения его текущей справедливой рыночной стоимости. Значение может увеличиваться или уменьшаться.

- Обесценение: зарегистрированное уменьшение стоимости основных средств в результате событий или обстоятельств.

- Распоряжение: продажа, списание или другая форма выбытия актива по окончании срока его службы.

Основные средства и оборотные активы

Понятие основных и оборотных средств просто для понимания. Краткое объяснение состоит в том, что, если это актив, который либо находится в денежной форме, либо может быть конвертирован в денежные средства в течение следующих 12 месяцев (или отчетного периода), он считается текущим активом.С другой стороны, основные фонды, как мы уже говорили выше, в ближайшие 12 месяцев не будут продаваться.

Допустим, у вас есть развозный грузовик. Если ваш бизнес состоит из покупки и продажи грузовиков, то это будет считаться текущим активом. Однако, если вы используете его для доставки продуктов своим клиентам, то это будет фиксированный или внеоборотный актив.

Методы амортизации

Важно отметить, что существуют различные методы амортизации, которые организация может использовать для расчета амортизационных расходов.Существует три распространенных метода:

- Прямолинейный — равная сумма амортизации применяется каждый год в течение срока полезного использования актива;

- Двойное уменьшающееся сальдо — ускоренная амортизация, когда эти расходы больше в первые несколько лет и меньше в последующие годы, что позволяет компаниям иметь меньшие налоговые счета в начале;

- Единицы продукции — амортизационные расходы меняются каждый год, потому что они основаны на выпуске, произведенном активами.Это позволяет компании сопоставить фактический объем производства с расходами на амортизацию, которые она несет.

Пример амортизации основных средств

Допустим, вы покупаете здание за 450 000 долларов и тратите еще 150 000 долларов на то, чтобы подготовить его к использованию в качестве ресторана. В общей сложности вы платите 600 000 долларов в день открытия ресторана, то есть 01.01.2010. Стоимость здания равна тому, что потребовалось, чтобы его подготовить к эксплуатации, например, обновить водопровод и электричество. Таким образом, вы сделаете следующую запись.

Вы амортизируете здание в течение 20 лет с нулевой ликвидационной стоимостью, используя метод линейной амортизации. Таким образом, каждый год ваша амортизация будет составлять 600 000 долларов США / 20 = 30 000 долларов США.

Если вы решите продать здание 1 января 2017 года и получите за это $ 380 000. Вы амортизировали его в течение пяти лет, так что общий счет накопленной амортизации покажет 180 000 долларов. Таким образом, балансовая стоимость вашего здания составляет 600 000 — 150 000 долларов = 420 000 долларов.