Валовые инвестиции минус амортизация это

Валовые инвестиции минус амортизация это

| |||||||||||||||||||||

| |||||||||||||||||||||

| |||||||||||||||||||||

| шифр нормы амортизации бухучет |

ОплатаДоставкаГарантияКонтакты

Особенности амортизации инвестиций.

Понятие конвертируемости

Понятие конвертируемостиИнвестиции имеют множество источников, одними из которых могут быть собственные средства конкретной компании. Конечно, это возможно только в случае, если здесь предусмотрительно выполняются соответствующие амортизационные отчисления. Следует отметить, что крупные компании, которыми руководят опытные и дальновидные руководители (авторы инновационных проектов) всегда стремятся создавать фонды. Именно они позволяют в случае необходимости направлять накопленные средства на реализацию новых проектов. Благодаря этому компаниям не приходится искать сторонние источники финансирования для того, чтобы выйти на новые рынки сбыта, диверсифицировать производство, улучшить позиционирование путем проведения маркетинговой политики.

Амортизация инвестиций – это систематически отчисляемая сумма денежных средств, направленная на поддержание бизнеса и способствующая сохранению уровня существующей прибыли. В условиях хорошо развитой экономики и рыночных отношений амортизационные отчисления способствуют компенсации износа средств производства и материальных активов (зданий, оборудования, силовых машин, производственного и хозяйственного инвентаря). Ведь все средства производства постепенно устаревают (изнашиваются), а поэтому с течением времени приходится приобретать новые.

Ведь все средства производства постепенно устаревают (изнашиваются), а поэтому с течением времени приходится приобретать новые.

Любому предприятию для успешного развития и ведения бизнеса необходимо развиваться, для чего важно своевременно внедрять инновации на производство. В этом отношении большую роль играют амортизационные отчисления в собственный инвестиционный фонд, что дает возможность осуществлять не простое, а расширенное производство. Нужно отметить, что в высокоразвитых государствах амортизационные отчисления покрывают порядка 80% потребностей предприятия в капиталовложениях, что подтверждает их важную роль в успешной бизнес деятельности.

Подробнее об инновационных проектах, вы сможете узнать в нашей статье.

Таким образом, амортизация как источник финансирования дает компании значительные преимущества, включая и то, что данные денежные средства всегда остаются внутри самой компании. Ведь благодаря этому фирма может:

- Легко реализовывать новые проекты, касающиеся расширения производства или переоборудования механизированной линии.

- Преодолевать кризисные периоды.

- Активно финансировать собственные разработки без необходимости привлечения сторонних инвесторов.

Неплохим средством инвестирования являются облигации, являющиеся ценными бумагами, которые котируются на международном фондовом рынке. Они обладают хорошей конвертируемостью, поэтому обеспечивают предприятию надежную защиту от форс-мажорных обстоятельств. Ведь облигации в любой момент можно реализовать, преобразовав их в реальные денежные средства для достижения конкретной финансовой цели или задачи.

Важно! Собственный инвестиционный фонд имеет хорошую конвертируемость, то есть данные отчисления всегда можно использовать для решения той или иной хозяйственной задачи. Благодаря этому компания получает дополнительный источник денежных средств в качестве своеобразного резерва, что позволяет избежать необходимости в заемных денежных средствах банка или микрофинансовой организации.

Главной задачей накопления денежных средств с целью формирования собственного инвестиционного фонда является расширение собственного производства и рост объема выпускаемой продукции.

Подводя итог, можно констатировать, что результатом отчисления в основной инвестиционный фонд (собственный) всегда становится уверенность в том, что предприятие сможет не только сохранить свой уровень дохода, но и увеличить его. Амортизационные отчисления, в свою очередь, способствуют компенсации имущества, которое с течением времени изнашивается.

Подробнее о том, что такое валовые инвестиции, читайте в нашей статье.

Дополнительную информацию об амортизации, вы сможете узнать из данного видео:

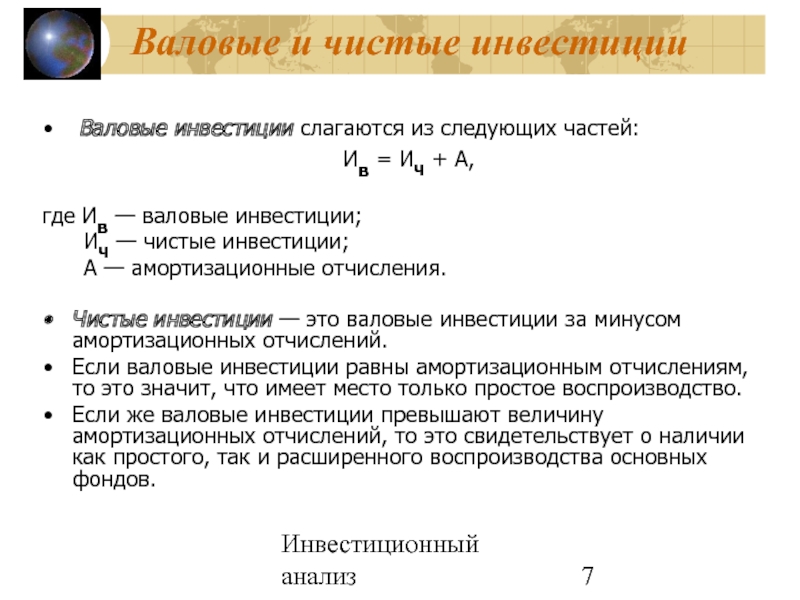

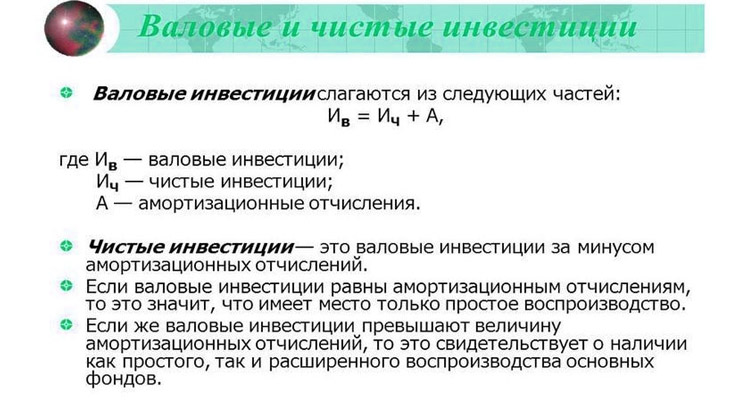

Разница между валовыми инвестициями и чистыми инвестициями

Валовые частные внутренние инвестиции (GPDI) — это показатель физических инвестиций, используемый для расчета ВВП, который используется для измерения экономической активности страны. Это важный компонент ВВП, поскольку он служит прогнозом его будущих производственных мощностей.

Это важный компонент ВВП, поскольку он служит прогнозом его будущих производственных мощностей.

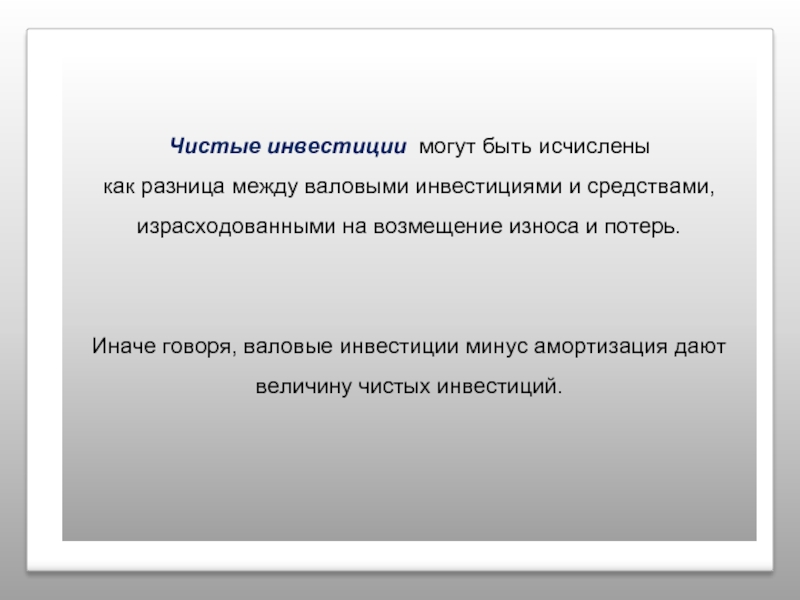

Он охватывает закупки взамен, а также увеличение чистых капитальных активов и инвестиции в товарно-материальные запасы. Он составлял 14,9 процента ВВП с 2002 по 2011 год и 15,7 процента ВВП с 19 по 2011 год.45 по 2011 год. Валовые инвестиции за вычетом амортизации равны чистым инвестициям. Это, безусловно, наименее стабильный из четырех компонентов ВВП (инвестиции, потребление, чистый экспорт и государственные расходы на товары и услуги).

Общая сумма денежных средств, потраченных на капитальные активы, за вычетом стоимости амортизации называется чистыми инвестициями. Это число представляет фактическую стоимость активов длительного пользования, таких как заводы, оборудование и программное обеспечение, которые используются в деятельности компании.

- Сумма фирмы для поддержания и улучшения своей деятельности является чистыми инвестициями

- Компания расширяет свои мощности, если чистые инвестиции положительны

- Ее мощности снижаются, если чистые инвестиции отрицательны

В целом, хорошая стоимость помогает компании оставаться в бизнесе.

Его анализ поможет инвесторам и аналитикам определить приверженность компании бизнесу и ее акционерам.

Значение также можно использовать для определения капиталоемкости компании.

Сумма денег, потраченная компанией на приобретение активов, называется чистыми инвестициями. Недвижимость, заводы, оборудование и другие формы активов являются примерами капитальных активов, которые помогают корпорации увеличить свои производственные мощности.

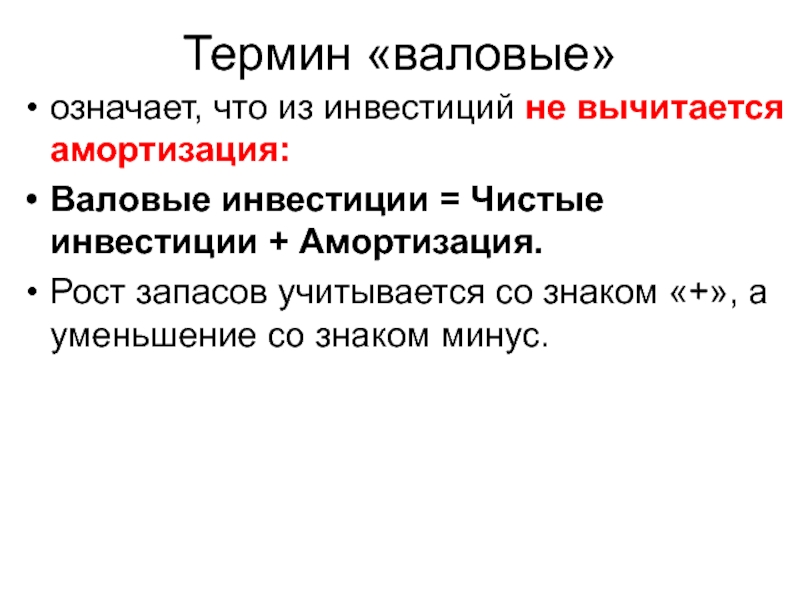

Амортизация вычитается из валовых инвестиций для получения суммы чистых инвестиций. Износ основных средств обесценивает их стоимость, как и устаревание актива.

В результате вычитание неденежной амортизации из капитальных затрат дает соответствующую стоимость активов. Это более точный показатель инвестиций в активы компании, чем валовые инвестиции.

Это также опережающий индикатор для определения экономического производственного потенциала страны. Это часть валового внутреннего продукта (ВВП) страны. Стоимость недвижимости включается в валовой внутренний продукт (ВВП) как частных предприятий, так и государственных.

Показывает, сколько могут выдержать производственные мощности компании или страны. Он показывает, растет значение или падает. Положительный балл показывает, что производственные мощности растут или увеличиваются. С другой стороны, отрицательный балл означает, что производственные мощности сокращаются.

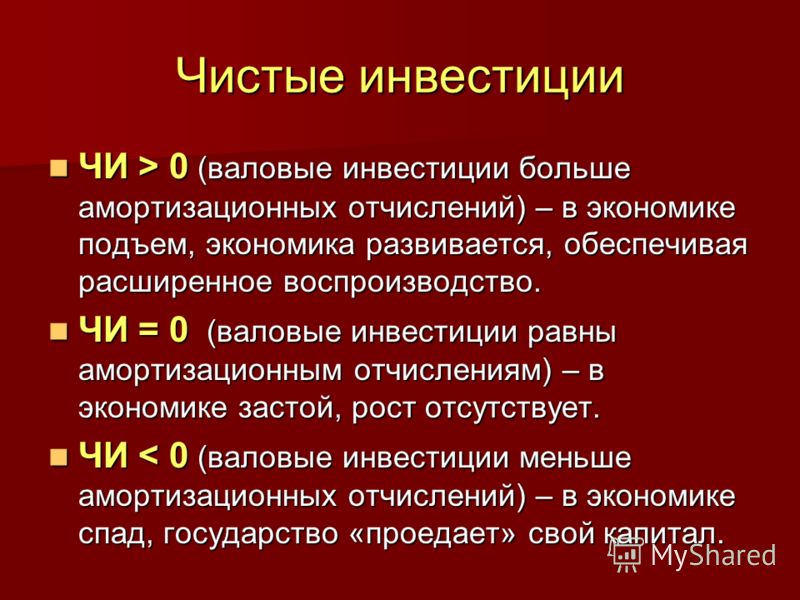

Чистые инвестиции положительны, когда валовые инвестиции превышают амортизацию. И это отрицательно, когда валовые инвестиции меньше, чем амортизация. Корпорация или страна должны инвестировать сумму, эквивалентную общей амортизации, чтобы гарантировать, что чистые инвестиции будут положительными. База активов от этого не уменьшится.

В течение нескольких лет допустимо отрицательное значение. Однако, если это происходит в течение длительного времени, это указывает на то, что компания или страна неконкурентоспособны.

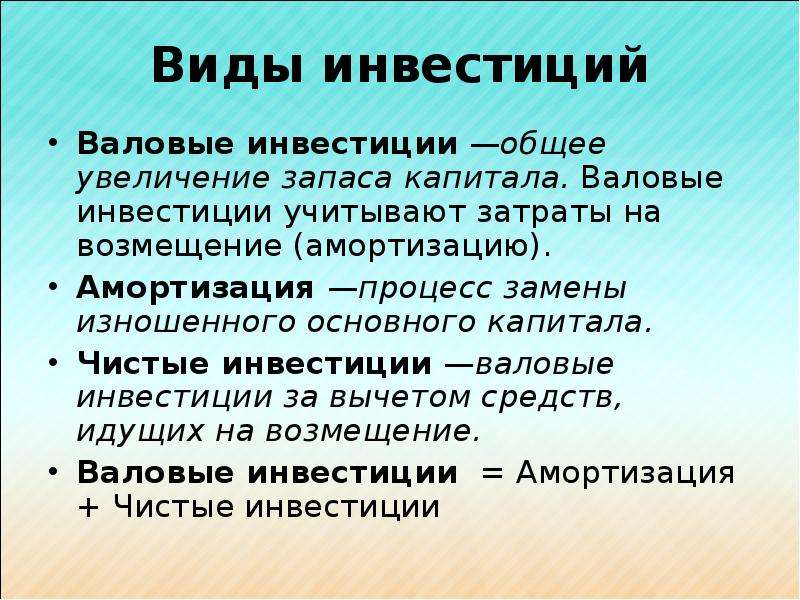

Чистые инвестиции и валовые инвестиции: Разница- Общие затраты на приобретение средств производства за определенный период времени, исключая амортизацию, называются валовыми инвестициями. С другой стороны, чистые инвестиции учитывают амортизацию и определяются путем вычитания амортизации из валовых инвестиций.

- Сумма, потраченная на покупку финансовых активов, называется инвестицией. Цель инвестирования – получение достойного целевого дохода в течение установленного периода времени. Целевая доходность может быть, например, в форме увеличения стоимости активов или ценных бумаг. Это также может относиться к устойчивому потоку доходов от инвестиций или активов. Инвестиции можно классифицировать как автономные, побудительные, финансовые, реальные, запланированные, незапланированные, валовые или чистые.

- Сумма, потраченная на покупку или строительство новых средств производства, называется валовой инвестицией. Термины «чистые инвестиции» и «валовые инвестиции» взаимозаменяемы. Это в основном валовые инвестиции за вычетом существующей амортизации капитала. Эта амортизация связана с инвестициями, которые необходимо сделать для замены устаревших или изношенных активов, таких как заводы и оборудование. Или, другими словами, чистые инвестиции равны валовым инвестициям за вычетом амортизации.

- Если валовые инвестиции превышают амортизацию в течение какого-либо периода времени, чистые инвестиции положительны, что означает, что основной капитал увеличился. Аналогичным образом, если валовые инвестиции превышают амортизацию, чистые инвестиции отрицательны, а основной капитал уменьшается

- Рассмотрим следующий сценарий: производитель имеет 20 машин в начале года. Он финансирует покупку пяти компьютеров. Десять машин подошли к концу срока службы. Валовые инвестиции теперь относятся к покупке новых машин, которых всего 5, в то время как общее количество работающих машин на конец года составляет 20+5-4 = 21. Это приводит к чистой прибыли 21-20 = 1 машина

- Таким образом, валовые инвестиции относятся ко всей сумме, потраченной на продукты для производства других товаров и услуг, тогда как чистые инвестиции относятся к увеличению производительных запасов

С другой стороны, чистые инвестиции учитывают амортизацию и определяются путем вычитания амортизации из валовых инвестиций.

С другой стороны, чистые инвестиции учитывают амортизацию и определяются путем вычитания амортизации из валовых инвестиций. Или, другими словами, чистые инвестиции равны валовым инвестициям за вычетом амортизации.

Или, другими словами, чистые инвестиции равны валовым инвестициям за вычетом амортизации. В результате в любой экономике эти инвестиции важны. Один определяет общие расходы на активы в бизнесе, как в этом случае. С другой стороны, это означает просто инвестиции в новые активы.

Один определяет общие расходы на активы в бизнесе, как в этом случае. С другой стороны, это означает просто инвестиции в новые активы.

Роль и характер инвестиций

Это «Роль и природа инвестиций», раздел 14.1 из книги «Принципы макроэкономики» (v. 1.1). Для получения подробной информации об этом (включая лицензирование) нажмите здесь.

Для получения дополнительной информации об источнике этой книги или о том, почему она доступна бесплатно, посетите домашнюю страницу проекта. Там вы можете просматривать или скачивать дополнительные книги. Чтобы загрузить ZIP-файл с этой книгой для использования в автономном режиме, просто нажмите здесь.

Помогла ли вам эта книга? Рассмотрите возможность передачи:

Помощь Creative Commons

Creative Commons поддерживает свободную культуру от музыки до образования. Их лицензии помогли сделать эту книгу доступной для вас.

Помогите государственной школе

DonorsChoose.

14.1 Роль и характер инвестиций

Цели обучения

- Обсудите компоненты категории инвестиционных расходов ВВП и разграничьте валовые и чистые инвестиции.

- Обсудите взаимосвязь между потреблением, сбережениями и инвестициями и объясните взаимосвязь, используя модель производственных возможностей.

Насколько важны инвестиции? Вспомните любую работу, которую вы когда-либо выполняли. Ваша продуктивность на этой работе во многом определялась инвестиционным выбором, сделанным до того, как вы начали работать. Если вы работали продавцом в магазине, оборудование, используемое для сбора денег с покупателей, влияло на вашу производительность. Это мог быть простой кассовый аппарат или сложный компьютерный терминал, который сканировал покупки и был связан с компьютером магазина, который подсчитывал запасы в магазине и проводил анализ продаж магазина по мере того, как вы вводили данные о каждой продаже.

Инвестиции увеличивают основной капитал страны. В главе об экономическом росте мы видели, что увеличение капитала сдвигает совокупную производственную функцию наружу, увеличивает спрос на труд и сдвигает кривую долгосрочного совокупного предложения вправо. Таким образом, инвестиции влияют на потенциальный объем производства экономики и, следовательно, на ее уровень жизни в долгосрочной перспективе.

Инвестиции являются составной частью совокупного спроса. Изменения в инвестициях сдвигают кривую совокупного спроса и, таким образом, изменяют реальный ВВП и уровень цен в краткосрочной перспективе. Увеличение инвестиций сдвигает кривую совокупного спроса вправо; сокращение смещает его влево.

Увеличение инвестиций сдвигает кривую совокупного спроса вправо; сокращение смещает его влево.

Компоненты инвестиций

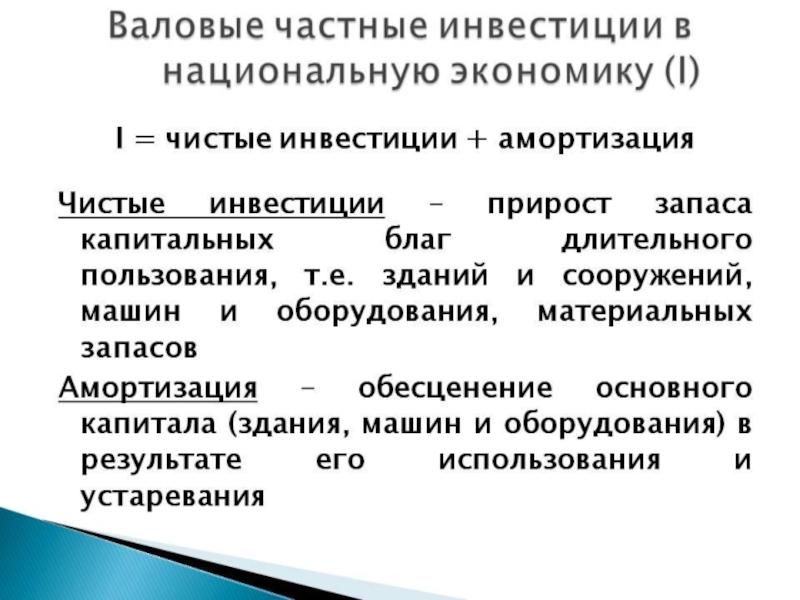

Дополнения к запасам частного капитала называются валовыми частными внутренними инвестициями (GPDI). GPDI включает четыре категории инвестиций:

- Нежилые строения. Эта категория инвестиций включает в себя строительство бизнес-структур, таких как частные офисные здания, склады, фабрики, частные больницы и университеты, а также другие структуры, в которых происходит производство товаров и услуг. Структура считается GPDI только в течение периода, в котором она построена. Он может быть продан несколько раз после постройки, но такие продажи не считаются инвестициями. Напомним, что инвестиции — это часть ВВП, а ВВП — это стоимость производства за любой период, а не общий объем продаж.

- Нежилое оборудование и программное обеспечение. Оборудование производителей включает в себя компьютеры и программное обеспечение, оборудование, компьютеры, грузовики, автомобили и столы, то есть любое бизнес-оборудование, которое, как ожидается, прослужит более года. Оборудование и программное обеспечение учитываются как инвестиции только в том периоде, в котором они произведены.

- Инвестиции в жилую недвижимость. Эта категория включает все формы жилищного строительства, будь то многоквартирные дома или дома на одну семью, а также жилое оборудование, такое как компьютеры и программное обеспечение.

- Изменение личных запасов. Частные запасы считаются частью основного капитала страны, потому что эти запасы используются для производства других товаров. Все частные запасы являются капиталом; Таким образом, пополнение частных товарно-материальных запасов является инвестицией. Когда частные запасы сокращаются, это регистрируется как отрицательные инвестиции.

Оборудование и программное обеспечение учитываются как инвестиции только в том периоде, в котором они произведены.

Оборудование и программное обеспечение учитываются как инвестиции только в том периоде, в котором они произведены. На рисунке 14.1 «Компоненты валовых частных внутренних инвестиций, 1995–2010 годы» показаны компоненты валовых частных внутренних инвестиций с 19с 95 по 2010 год. Мы видим, что производственное оборудование и программное обеспечение составляют самый большой компонент GPDI в Соединенных Штатах. Жилищные инвестиции были вторым по величине компонентом GPDI в течение большей части показанного периода, но они значительно сократились во время рецессии 2007–2009 годов.

Жилищные инвестиции были вторым по величине компонентом GPDI в течение большей части показанного периода, но они значительно сократились во время рецессии 2007–2009 годов.

Рисунок 14.1 Компоненты валовых частных внутренних инвестиций, 1995–2010 годы

На этой диаграмме показаны уровни каждого из четырех компонентов валовых частных внутренних инвестиций с 1990 по третий квартал 2010 года. GPDI и показал наиболее существенный рост за этот период.

Источник : Бюро экономического анализа, NIPA Таблица 1.1.6 (пересмотрено 23 ноября 2010 г.). Данные за третий квартал 2010 года.

Валовые и чистые инвестиции

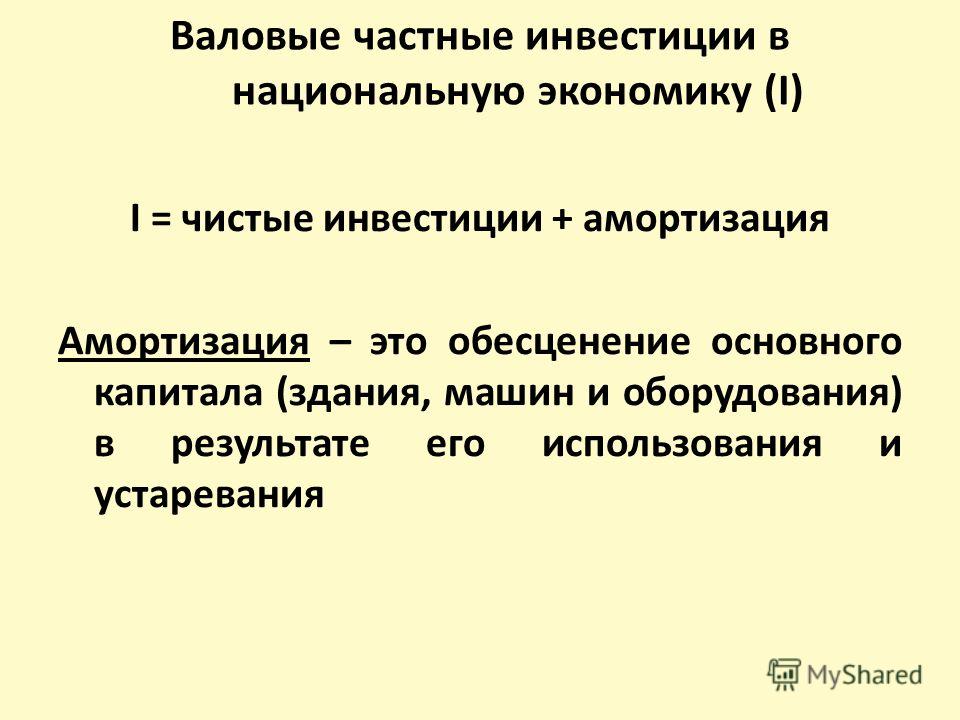

По мере использования капитала часть его изнашивается или устаревает; он обесценивается (Министерство торговли сообщает об амортизации как «потреблении основного капитала»). Инвестиции увеличивают основной капитал, а амортизация уменьшает его. Валовые инвестиции за вычетом амортизации – это чистые инвестиции. Если валовые инвестиции превышают амортизацию в какой-либо период, то чистые инвестиции положительны и основной капитал увеличивается. Если валовые инвестиции меньше амортизации в какой-либо период, то чистые инвестиции отрицательны, а основной капитал уменьшается.

Если валовые инвестиции меньше амортизации в какой-либо период, то чистые инвестиции отрицательны, а основной капитал уменьшается.

В официальных оценках общего объема производства валовые инвестиции (GPDI) за вычетом амортизации равны чистым частным внутренним инвестициям (NPDI). Значение для NPDI в любой период дает сумму, на которую частный запас физического капитала увеличился за этот период.

На рисунке 14.2 «Валовые частные внутренние инвестиции, амортизация и чистые частные внутренние инвестиции, 1990–2009 годы» представлены реальные значения GPDI, амортизации и NPDI с 1990 по 2009 год. Мы видим, что основная часть GPDI заменяет капитал, который был обесценивается. Обратите внимание на резкое сокращение NPDI во время рецессии 1990–1991, 2001 и особенно 2007–2009 годы.

Рисунок 14.2 Валовые частные внутренние инвестиции, амортизация и чистые частные внутренние инвестиции, 1990–2009 годы

, как показал опыт последних двух десятилетий.

Источник : Бюро экономического анализа, NIPA Таблица 5.2.6 (пересмотрено 5 августа 2010 г.).

Волатильность инвестиций

Инвестиции, измеряемые как GPDI, относятся к наиболее неустойчивым компонентам ВВП. В процентном отношении ежегодные изменения GPDI намного больше, чем ежегодные изменения в потреблении или государственных закупках. Чистый экспорт также весьма нестабилен, но его доля в ВВП гораздо меньше. Рисунок 14.3 «Изменения компонентов реального ВВП, 1990–2010» сравнивает ежегодные процентные изменения GPDI, личного потребления и государственных закупок. Конечно, долларовое изменение инвестиций будет гораздо большим изменением в процентном выражении, чем долларовое изменение потребления, которое является самой большой составляющей ВВП. Но сравните инвестиции и государственные закупки: их доли в ВВП сопоставимы, но инвестиции явно более волатильны

Рисунок 14.3 Изменения компонентов реального ВВП, 1990–2010 гг. изменение реальной стоимости личного потребления или государственных закупок 9.0003

изменение реальной стоимости личного потребления или государственных закупок 9.0003

Источник : Бюро экономического анализа, NIPA Таблица 1.1.1 (пересмотрено 23 ноября 2010 г.). Данные относятся к третьему кварталу 2010 года.

Учитывая, что кривая совокупного спроса смещается на величину, равную мультипликатору, умноженному на первоначальное изменение инвестиций, волатильность инвестиций может привести к краткосрочным колебаниям реального ВВП. Спад в инвестициях может спровоцировать рецессию.

Инвестиции, потребление и сбережения

Ранее мы использовали кривую производственных возможностей, чтобы проиллюстрировать, как делается выбор в отношении инвестиций, потребления и сбережений. Поскольку такой выбор имеет решающее значение для понимания того, как инвестиции влияют на уровень жизни, будет полезно рассмотреть их здесь еще раз.

На рис. 14.4 «Выбор между потреблением и инвестициями» показана кривая производственных возможностей для экономики, которая может производить два вида товаров: потребительские товары и инвестиционные товары. Экономика, работающая в точке А на КПП 1 , полностью и эффективно использует свои факторы производства. Он производит C A единиц потребительских товаров и I A единиц инвестиций каждый период. Предположим, что амортизация равна I A , так что объем инвестиций в каждый период как раз достаточен для замены амортизированного капитала; чистые инвестиции равны нулю. Если не произойдет изменений в рабочей силе, природных ресурсах или технологии, кривая производственных возможностей останется неизменной на уровне PPC 1 .

Экономика, работающая в точке А на КПП 1 , полностью и эффективно использует свои факторы производства. Он производит C A единиц потребительских товаров и I A единиц инвестиций каждый период. Предположим, что амортизация равна I A , так что объем инвестиций в каждый период как раз достаточен для замены амортизированного капитала; чистые инвестиции равны нулю. Если не произойдет изменений в рабочей силе, природных ресурсах или технологии, кривая производственных возможностей останется неизменной на уровне PPC 1 .

Рисунок 14.4. Выбор между потреблением и инвестициями

Общество с кривой производственных возможностей КПП 1 может выбрать производство в точке А, производя C A потребительские товары и инвестиции I A . Если амортизация равна I A , то чистые инвестиции равны нулю, и кривая производственных возможностей не сместится, если предположить, что другие детерминанты кривой не изменятся. Однако, сократив производство потребительских товаров и увеличив инвестиции до I B , общество может со временем сдвинуть свою кривую производственных возможностей до PPC 2 , что позволит увеличить производство потребительских товаров в будущем.

Однако, сократив производство потребительских товаров и увеличив инвестиции до I B , общество может со временем сдвинуть свою кривую производственных возможностей до PPC 2 , что позволит увеличить производство потребительских товаров в будущем.

Теперь предположим, что лица, принимающие решения в этой экономике, решают пожертвовать производством некоторых потребительских товаров в пользу увеличения инвестиций. Экономика перемещается в точку B по ппц 1 . Производство потребительских товаров падает до C B , а инвестиции возрастают до I B . Если предположить, что амортизация остается I A , чистые инвестиции теперь положительны. По мере увеличения основного капитала страны кривая производственных возможностей сдвигается наружу до КПП 2 . Как только этот сдвиг произойдет, можно будет выбрать такую точку, как D, на новой кривой производственных возможностей. В этот момент потребление равно C D , а инвестиции равны I D . Жертвуя потреблением на раннем этапе, общество может увеличить как свое потребление, так и инвестиции в будущем. Это раннее сокращение потребления требует увеличения сбережений.

В этот момент потребление равно C D , а инвестиции равны I D . Жертвуя потреблением на раннем этапе, общество может увеличить как свое потребление, так и инвестиции в будущем. Это раннее сокращение потребления требует увеличения сбережений.

Мы видим, что движение по кривой производственных возможностей в направлении производства большего количества инвестиционных товаров и меньшего количества потребительских товаров позволяет производить больше обоих видов товаров в будущем.

Ключевые выводы

- Инвестиции увеличивают основной капитал страны.

- Валовые частные внутренние инвестиции включают строительство нежилых помещений, производство оборудования и программного обеспечения, частное жилищное строительство и изменение товарно-материальных запасов.

- Основная часть валовых частных внутренних инвестиций идет на замену изношенного капитала.

- Инвестиции являются наиболее изменчивым компонентом ВВП.

- Инвестиции представляют собой выбор отложить потребление — они требуют сбережений.

Попробуйте!

Что из следующего будет считаться валовыми частными внутренними инвестициями?

- Милли нанимает подрядчика для строительства нового гаража для своего дома.

- Милли покупает новую машину для своего сына-подростка.

- Дедушка покупает Томми сберегательную облигацию.

- General Motors строит новый завод по сборке автомобилей.

Показательный пример: сокращение частного капитала во время депрессии

Рисунок 14.5

Чистые частные внутренние инвестиции (NPDI) были отрицательными только в течение двух периодов за последние 70 лет. В какой-то период Второй мировой войны огромные расходы на оборону вынудили сократить расходы частного сектора. (Напомним, что государственные инвестиции не учитываются как часть чистых частных внутренних инвестиций в официальных счетах; таким образом, производство оборонного капитала не отражается в этих цифрах. ) Другим периодом, когда NPDI был отрицательным, была Великая депрессия.

) Другим периодом, когда NPDI был отрицательным, была Великая депрессия.

Совокупный спрос резко упал в течение первых четырех лет Великой депрессии. По мере того как фирмы сокращали производство в ответ на сокращение спроса, их потребность в капитале также снижалась. Они сократили свой капитал, удерживая валовые частные внутренние инвестиции ниже уровня амортизации, начиная с 1931 года. Это привело к отрицательным чистым частным внутренним инвестициям; он оставался отрицательным до 1936 года и снова стал отрицательным в 1938 году. В целом за этот период фирмы сократили собственный капитал более чем на 529,5 миллиарда долларов (в долларах 2007 года).

Рисунок 14.6

Ответы на вопрос «Попробуй!» Проблемы

- Новый гараж будет частью жилой застройки и, следовательно, частью GPDI.

- Потребительские покупки автомобилей являются частью компонента потребления в счетах ВВП и, следовательно, не являются частью GPDI.

- Покупка сберегательной облигации является примером финансового вложения.