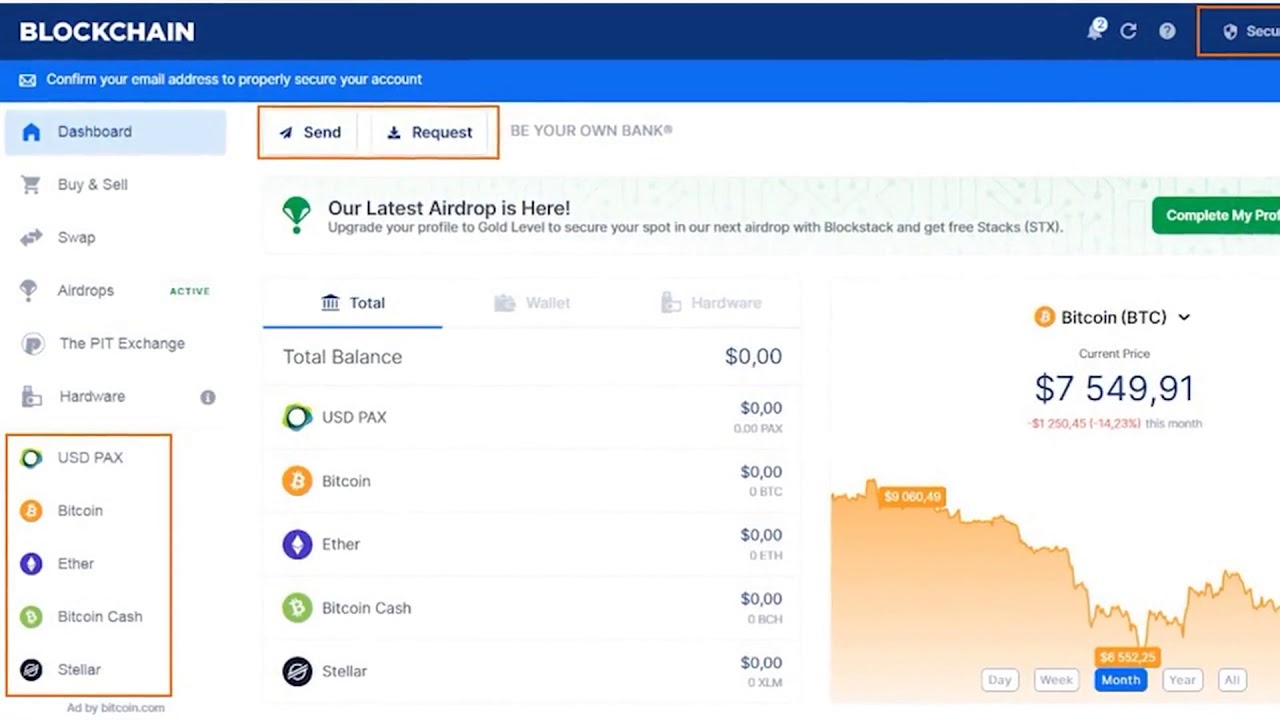

инвестиции в криптовалюту на Binance

1. Как работает Simple Earn?

Simple Earn позволяет пользователям получать вознаграждения, вкладывая цифровые активы в продукты с гибкими или фиксированными условиями.На продукты с гибкими условиями можно подписаться и отменить подписку в любое время. Продукты с фиксированными условиями будут выкуплены в день, указанный в соответствующей подписке. После чего цифровые активы будут подписаны на продукты с гибкими условиями автоматически. Если вы решите закрыть продукт досрочно, ваши цифровые активы будут возвращены на ваш спотовый кошелек.

2. Какие вознаграждения можно получить по продуктам с гибкими условиями?

Вознаграждения по продуктам с гибкими условиями распределяются на основе APR в режиме реального времени и бонусной многоуровневой APR. Сумма распределяемых вознаграждений округляется до 8 знаков после запятой.

APR в режиме реального времени — это реальный размер вознаграждений, которые вы можете получить. APR может меняться ежеминутно. Вознаграждения начисляются и накапливаются в вашем кошельке Earn каждую минуту.

APR может меняться ежеминутно. Вознаграждения начисляются и накапливаются в вашем кошельке Earn каждую минуту.

Бонусная многоуровневая APR периодически бывает доступна для выбранных продуктов с гибкими условиями посредством системы многоуровневых ставок. APR может меняться ежедневно. Вознаграждения начинают начисляться на следующий день после подписки с 00:00 UTC. Вы начнете получать вознаграждения на свой спотовый кошелек на следующий день после начала начислений (через два дня после подписки), в период между 00:00 и 08:00 UTC.

3. Какова политика выкупа продуктов с гибкими условиями?

Активы, вложенные в продукты с гибкими условиями, будут возвращены на ваш спотовый кошелек сразу после успешной обработки запросов на выкуп.

Для продуктов с гибкими условиями действуют ежедневные лимиты на выкуп, которые могут измениться в любое время. Лимиты и потенциальные задержки в получении средств после выкупа могут быть вызваны разными причинами, включая, помимо прочего, высокую волатильность рынка, проблемы с сетью, большое количество одновременных запросов на выкуп от других пользователей Binance и другие непредвиденные обстоятельства.

4. Где я могу узнать о вознаграждениях, которые я заработал за продукты с гибкими условиями?

Вознаграждения APR в режиме реального времени добавляются каждую минуту к балансу каждого продукта с гибкими условиями в ваш кошелек Earn (не в спотовый кошелек). Вознаграждения бонусной многоуровневой APR распределяются на ваш спотовый кошелек ежедневно. Вы можете увидеть заработанные вами вознаграждения в своем кошельке Earn или перейдя на страницу истории Simple Earn во вкладках «Вознаграждения APR в режиме реального времени» или «Вознаграждения бонусной многоуровневой APR».

5. Какие вознаграждения можно получить по продуктам с фиксированными условиями?

APR продуктов с фиксированными условиями обновляется ежедневно. Вознаграждения начинают начисляться на следующий день после подписки с 00:00 UTC. Вы начнете получать вознаграждения на свой спотовый кошелек на следующий день после начала начислений (через два дня после подписки), в период между 00:00 и 08:00 UTC.

6. Что произойдет, если я досрочно выкуплю продукты с фиксированными условиями?

Выбранные продукты с фиксированными условиями можно выкупить и до наступления срока погашения. Однако досрочный выкуп приведет к потере всех полученных вами вознаграждений. Из основной суммы выкупа будет вычтена сумма вознаграждений, которые были переведены на ваш спотовый кошелек.

7. Я выбрал(а) автоматическую подписку на продукты с фиксированными условиями. Когда начнется начисление и распределение вознаграждений?

В день истечения срока действия продуктов с фиксированными условиями ваша подписка на тот же продукт с фикс. условиями будет обновлена, а проценты начнут накапливаться сразу же. Вознаграждения будут перечислены на ваш спотовый кошелек на следующий день. Обратите внимание, что функция автоподписки доступна только для выбранных продуктов с фикс. условиями.

8. Как рассчитывается APR и как из каких источников поступают средства для вознаграждений Simple Earn?

Binance принимает решения о вознаграждениях APR по продуктам Simple Earn с учетом различных факторов, которые продуманы так, чтобы вознаграждение было стабильным и привлекательным для пользователей.

Активы, вложенные пользователями в Simple Earn, могут использоваться по-разному, в том числе для ончейн-стейкинга, предоставления займов другим пользователям Binance через продукты Margin и Crypto Loan, а также в операционных целях других подразделений Binance.

Binance также может время от времени проводить рекламные кампании, которые спонсируются партнерскими проектами и представляются пользователям в рамках краткосрочных рекламных предложений APR на отдельные токены.

9. Где я могу получить дополнительную информацию?

Дополнительную информацию можно найти в статьях в нашем Центре поддержки или Условиях использования.

особенности и риски этой услуги — Крипто на vc.ru

Какие решения предлагают сервисы и почему не стоит гнаться за высокими по сравнению с западными вкладами процентами — в конспекте материала Bloomberg.

4670 просмотров

Ставки по обычным банковским депозитам на Западе зачастую ниже 0,5%. В то же время финтех-компании предлагают владельцам биткоинов и других криптовалют открыть депозит с годовой ставкой от 2% до 6%, а иногда и выше. Для этого достаточно нескольких кликов в приложении.

Для этого достаточно нескольких кликов в приложении.

У таких счетов есть свои минусы, пишет Bloomberg:

- Криптовалюты — рискованный актив.

- Проценты по счетам тоже начисляют в криптовалютах. Цены на них могут упасть так же резко, как выросли в прошлом году. Тогда повышенный процент уже не будет иметь значения, ведь клиент всё равно потеряет деньги.

- Криптодепозиты не защищены так же, как банковские счета — например, их не покрывает система государственного страхования вкладов.

Издание выбрало несколько финтех-сервисов, которые предлагают новую финансовую услугу.

Nexo

Криптокредитор Nexo работает под слоганом «Крипто-банк» и пишет, что застраховал активы на сумму $375 млн. Однако это не похоже на систему страхования вкладов.

Скриншот сайта Nexo

Компания защищает только от «коммерческих преступлений, физических утечек, нарушений кибербезопасности или краж со стороны сотрудников». Но если Nexo понесёт убытки, пользователям ничего не достанется, считает издание.

Но если Nexo понесёт убытки, пользователям ничего не достанется, считает издание.

Само появление криптовалютных вкладов — неожиданный поворот, пишет Bloomberg. Ведь биткоин, Dogecoin, эфир и другие токены считались альтернативой традиционной финансовой системе.

Некоторые «ходлеры» (те, кто покупает криптовалюту для долгого хранения) избегают вкладов, потому что не хотят доверять свои токены стороннему сервису. Тем не менее вокруг криптовалют растёт сложная финансовая система, похожая на Уолл-стрит — с деривативами, арбитражем, кредитами и множеством посредников.

Gemini Earn

Самый низкий процент на биткоин, по данным Bloomberg, предлагает компания Gemini Earn — 2,05%. Она входит в криптобиржу Gemini, которую основали близнецы-миллиардеры Тайлер и Кэмерон Уинклвосс.

Основатели биржи Gemini братья Уинклвоссы TechCrunch

Биткоины с этих депозитов переходят с биржи Gemini в компанию Genesis, которая, в свою очередь, даёт кредиты организациям и миллионерам — криптовалюта может понадобиться им для финансовых операций.

Например, трейдер может «зашортить» криптовалюту — то есть сделать ставку на то, что её цена упадет. Для этого можно взять биткоин в кредит, а затем продать его и оставить разницу себе.

Но обычно, пишет Bloomberg, для шортов не берут кредиты, а организуют арбитражные сделки. Кроме того, некоторые фирмы и биржи берут биткоин в кредит для ликвидности — например, для быстрых платежей или закрытия сделок.

Скриншот сайта Gemini Earn

В итоге клиентам Gemini Earn приходится полагаться на то, что Genesis будет качественно оценивать своих кредиторов и контролировать риски. Также надеяться, что у компании хватит капитала, чтобы вернуть биткоины клиентам Gemini Earn, даже если некоторые кредиторы не расплатятся.

Вице-президент Genesis по кредитованию Рошун Патель говорит, что у фирмы пока не было ни одного случая дефолта по кредиту или потери капитала. Сайт Gemini Earn подчёркивает, что эти счета не попадают под государственную программу страхования вкладов.

BlockFi

Одна из самых популярных криптовалютных фирм BlockFi предлагает ставку до 5% на вклады до половины биткоина (около $15 тысяч) и ещё 2% на сумму от 0,5 до 20 биткоинов. По словам директора и сооснователя фирмы Зака Принса, эти проценты тоже в основном выплачиваются за счёт кредитов и трейдинга.

После финансового кризиса 2008 года США ввели так называемое «правило Волкера» и запретили банкам заниматься трейдингом. На BlockFi оно не распространяется, поскольку это не банк. Однако сам закон указывает, что это слишком рискованные операции, отмечает издание. Впрочем, Принс говорит, что его компания занимается не трейдингом, а «маркет-мейкингом».

Кроме займов и вкладов BlockFi предлагает платформы для трейдинга криптовалютами и теоретически может зарабатывать на изменениях цены после сделок.

Принс заверяет, что компания не пользуется этой возможностью, действует максимально осторожно и «имеет идеальную историю работы в условиях высокой волатильности».

Coinbase

У крупнейшей криптобиржи США Coinbase нет вкладов в биткоинах, зато она предлагает стекинг-вклады в менее известных криптовалютах со ставкой до 6%. Стекинг-вклады позволяют зарабатывать, подтверждая с помощью своих токенов другие транзакции.

Coinbase берёт стекинг на себя и передаёт часть этого вознаграждения клиентам. Чтобы получить высокую прибыль, считает Bloomberg, придётся выбрать малоизвестную и нестабильную криптовалюту.

Почему не стоит гнаться за высокими процентами

Сооснователь и управляющий партнёр компании Nexo Энтони Тренчев, указывает, что программы страхования вкладов классических банков покрывают только $250 тысяч в США и €100 тысяч в Евросоюзе.

Если нам кажется, что вклады на большие суммы тоже безопасны и застрахованы, то лишь потому, что мы считаем банки надёжными организациями и доверяем им.

Энтони Тренчев, сооснователь Nexo

Многие владельцы биткоина скептически относятся к криптовалютным вкладам, отмечает издание. Например, опытный криптоинвестор Дэн Хелд в своей ежемесячной колонке о биткоине советует читателям не оставлять на одном счету все свои биткоины и быть готовым всё потерять.

Некоторые приложения предлагают более высокий процент, если пользователь выберет собственный токен компании. Хелд рекомендует избегать таких счетов, потому что новые токены приводят к новым рискам.

Зачем брать на себя дополнительный риск ради нескольких процентов? Кажется, люди просто не понимают этого.

Брэндон Квиттон, директор по привлечению пользователей приложения Swan Bitcoin

В последние 10 лет биткоин растёт на 200% в год. По мнению Квиттона, нет смысла гнаться ещё за несколькими процентами, тем более что держатели биткоинов часто разоряются.

По мнению Квиттона, нет смысла гнаться ещё за несколькими процентами, тем более что держатели биткоинов часто разоряются.

Также глава по развитию бизнеса в криптофирме Unchained Capital Паркер Льюис говорит, что половина его клиентов никогда бы не стала пользоваться вкладами. Его компания разрабатывает собственный депозит, который бы решал вопросы сохранности и прозрачности рисков.

Льюис отмечает, что для финтех-сервисов и инвесторов биткоин — это просто ещё один актив, с которым можно играть на бирже, но криптоэнтузиасты убеждены, что он скоро захватит мир.

Если вы хотите положить биткоины на депозит, лучше как следует подсчитать риски — ведь это величайшая асимметрия кредитного риска и риска контрагентов в истории.

Паркер Льюис

Как заработать проценты на криптографии: 2023 Полное руководство

В условиях растущего уровня инфляции глобальные процентные ставки остаются низкими, что позволяет инвесторам получать достойную прибыль от своих инвестиций. Следовательно, многие люди ищут альтернативный способ увеличить свое богатство. Криптовалюты становятся все более популярными инвестиционными активами с огромной прибылью в последние годы на различных монетах. Еще один способ наращивания ваших инвестиций — это получение процентов от принадлежащих вам криптоактивов.

Следовательно, многие люди ищут альтернативный способ увеличить свое богатство. Криптовалюты становятся все более популярными инвестиционными активами с огромной прибылью в последние годы на различных монетах. Еще один способ наращивания ваших инвестиций — это получение процентов от принадлежащих вам криптоактивов.

Как правило, годовые процентные ставки для инвестиций в криптовалюту превышают 4% для биткойнов и 8% для стейблкоинов. Некоторые альткойны, такие как HI, могут предлагать ставки до 20% годовых. Ваши первоначальные инвестиции могут увеличиться еще более существенно, если они будут объединены в течение нескольких лет.

Различные способы получения процентов на криптовалютах Вы можете получать проценты на свои активы в цифровой валюте с помощью ставок, доступных на определенных монетах, или кредитных платформах. Проще говоря, стейкинг включает в себя блокировку цифровых токенов, которые будут использоваться для проверки транзакций в сети блокчейнов с доказательством доли. Поддерживая безопасность, целостность и непрерывность сети блокчейна, валидаторы (стейкеры) зарабатывают больше криптовалюты в качестве вознаграждения.

Поддерживая безопасность, целостность и непрерывность сети блокчейна, валидаторы (стейкеры) зарабатывают больше криптовалюты в качестве вознаграждения.

Кредитные платформы — еще один способ предупредить интерес к вашей криптовалюте. Такие платформы используют деньги инвесторов для кредитования других пользователей, желающих занять средства. Проценты, полученные от заемщиков, распределяются между инвесторами (кредиторами).

1. СтавкиПервый способ заработать проценты на вашей криптовалюте — это делать ставки. Проще говоря, стейкинг включает в себя блокировку вашей части ваших средств, чтобы помочь поддерживать определенную сеть. Сети блокчейнов, поддерживающие стейкинг, используют механизм консенсуса Proof-of-Stake (PoS) и включают Ethereum 2.0, Cardano, Polkadot, Avalanche и Solana.

В качестве вознаграждения за помощь в обслуживании сети инвесторы получают проценты. Годовая процентная ставка определяется как годовая процентная ставка (APR) для простых процентов и годовая процентная доходность (APY) для сложных процентов. Процентная ставка сильно различается между монетами и колеблется от 0,05% до 100% годовых.

Процентная ставка сильно различается между монетами и колеблется от 0,05% до 100% годовых.

Некоторые токены могут предлагать очень высокую процентную ставку, но сопряжены с более высокими рисками. Поэтому вам следует провести некоторое исследование, прежде чем решить, какую монету поставить.

Недостаток стейкинга через биржу в том, что он предполагает передачу контроля над вашими средствами бирже. Это может подвергнуть ваши средства риску в случае, если что-то случится с биржей. Биржи могут быть взломаны или обанкротиться. Кроме того, большинство бирж взимают комиссию за предоставление вам услуги стейкинга.

Убедитесь, что вы учитываете комиссию, которую меняют кошельки. Некоторые могут даже не взимать комиссию за стейкинг, поэтому идеально подходят, особенно для начинающих. Однако вы также должны помнить, что в большинстве случаев кошельки поддерживают небольшое количество монет для стейкинга.

2. DeFi и доходное фермерство Еще один способ получить проценты от вашего криптоактива — инвестировать в проекты DeFi и доходного фермерства. DeFi — это сокращение от децентрализованных финансов, то есть финансовых услуг, которые контролируются распределенной сетью независимых компьютеров, а не централизованным органом. DeFi использует предопределенные правила, определенные в компьютерных кодах (смарт-контракты ).

DeFi — это сокращение от децентрализованных финансов, то есть финансовых услуг, которые контролируются распределенной сетью независимых компьютеров, а не централизованным органом. DeFi использует предопределенные правила, определенные в компьютерных кодах (смарт-контракты ).

Многие проекты DeFi позволяют пользователям блокировать свои активы, чтобы получать проценты. Заблокированные средства можно использовать по-разному, включая размещение ставок, кредитование, предоставление ликвидности децентрализованным биржам (DEX) и фермерство.

3. Сберегательный счет в криптовалютеНаконец, мы подошли к самому простому варианту — сберегательному счету в криптовалюте. Сберегательный счет Crypto предоставляется централизованными компаниями, которые соглашаются платить пользователям проценты за хранение их токенов на своих платформах. Компания может использовать депозит по-разному, в том числе ссужать его под проценты.

Сберегательные счета могут различаться по предлагаемым процентам; следовательно, важно провести исследование, чтобы найти лучший аккаунт с наибольшей отдачей. Например, hi.com предлагает до 12% годовых на стейблкоины.

Например, hi.com предлагает до 12% годовых на стейблкоины.

Основным недостатком сберегательного счета в криптовалюте является то, что вы должны передать контроль над своими средствами третьей стороне. Однако с этими учетными записями вам не нужно беспокоиться о периоде блокировки. Кроме того, крипто-сберегательный счет является хорошей альтернативой для монет, которые не поддерживают стейкинг, таких как Биткойн и Эфириум 1.0.

Опять же, вам нужно изучить различные монеты и проценты, которые вы можете заработать на них, а также комиссию, которую вы будете взимать. Помните, что не все платформы, предлагающие высокие проценты, безопасны. Иногда высокие процентные ставки могут сигнализировать о повышенном риске. Это может быть менее авторитетная компания или новая, непроверенная монета.

Как заработать проценты на криптовалюте? Каждый инвестор надеется на лучшие процентные ставки. Поэтому инвестор сначала сравнит процентные ставки разных криптовалют и их платформ. Вы можете увидеть процентные ставки, которые вы будете зарабатывать на различных криптовалютах, прямо на их веб-сайтах на соответствующих платформах.

Вы можете увидеть процентные ставки, которые вы будете зарабатывать на различных криптовалютах, прямо на их веб-сайтах на соответствующих платформах.

Проценты по большинству сберегательных счетов в криптовалюте в основном связаны с плавающими ставками. Такие интересы могут постоянно меняться в зависимости от спроса и предложения на криптозаймы. Это обуславливает тот факт, что инвестиции в криптовалюту очень волатильны.

Вы можете выполнить следующие простые шаги, чтобы открыть интересную учетную запись и начать зарабатывать проценты.

Шаг 1. Откройте крипто-счет Открытие криптопроцента — это первый шаг к тому, чтобы вы могли получать проценты от криптографии. Какую бы платформу вы ни выбрали, вам потребуется зарегистрировать учетную запись на этой платформе. Например, чтобы начать получать проценты с помощью платформы Hi.com, вам необходимо зарегистрироваться, указав свой адрес электронной почты и выбранный пароль. Вам также нужно будет выбрать предпочитаемую криптовалюту.

На этом этапе вам необходимо подтвердить свою личность. В зависимости от платформы, которую вы выбрали для регистрации, потребуются различные процессы проверки. Финансовые компании обязаны внедрить принцип «Знай своего клиента» (KYC) в сотрудничестве с политикой по борьбе с отмыванием денег и усилиями по борьбе с финансированием терроризма. Вы предоставите личные данные, такие как имя, национальность, адрес проживания и дату рождения на базовом уровне. И, наконец, вам может потребоваться загрузить копию государственного удостоверения личности.

Шаг 3. Внесение средствПосле проверки вашей учетной записи вы можете вносить средства на желаемое количество средств. В зависимости от платформы вы можете вносить фиатную валюту или цифровые активы. Кроме того, некоторые платформы требуют минимального депозита.

Шаг 4. Получение процентов После внесения депозита вы ожидаете, что ваши средства начнут приносить вам проценты в зависимости от процентных условий, предоставляемых платформой, в которую вы инвестировали. Такие факторы, как вид процентов, период применяются проценты и другие условия оплаты.

Такие факторы, как вид процентов, период применяются проценты и другие условия оплаты.

Популярные криптовалюты особенно привлекают многих инвесторов из-за их высокой ликвидности. Такие монеты могут привлекать меньший интерес, но при этом иметь низкие риски. Криптовалюты, такие как BTC, ETH, LTC и BNB, могут быть привлекательными для начинающих, даже несмотря на более низкие процентные ставки.

Хотя процентные ставки колеблются в зависимости от спроса и предложения на рынке, большинство крупных монет имеют относительно стабильные годовые процентные ставки (APR). Например, процентные ставки биткойнов варьируются от 4% до 8%.

Где заработать проценты на криптовалюте? Многие платформы кредитования и обмена криптовалюты предлагают услуги кредитования криптовалюты, которые могут принести вам приличный доход в криптовалюте. Однако все эти платформы могут различаться по разным факторам, включая процентные ставки, доступность в некоторых местах, минимальную сумму кредита и поддерживаемые монеты для кредитования. Принимая во внимание все эти факторы, может быть сложно решить, какую платформу использовать. Кроме того, существует проблема доверия — вы можете не знать, какому сайту доверять, или процентные ставки вводят в заблуждение. Вот несколько лучших счетов, предлагающих лучшие процентные ставки.

Принимая во внимание все эти факторы, может быть сложно решить, какую платформу использовать. Кроме того, существует проблема доверия — вы можете не знать, какому сайту доверять, или процентные ставки вводят в заблуждение. Вот несколько лучших счетов, предлагающих лучшие процентные ставки.

Hi.com имеет одну из самых высоких процентных ставок по сравнению со всеми другими процентными счетами в криптовалюте. Он предлагает до 40% APY на доллар Hi (HI). Биткойн и Ethereum привлекают 6% и 8% APY соответственно, в то время как Dogecoin имеет диапазон APY от 0,5% до 5%. Hi.com также предлагает сберегательный счет для стейблкоинов, который привлекает 11% годовых. Платформа доступна через мобильные, ПК и веб-приложения.

Помимо приемлемых процентных ставок, Hi.com также предлагает другие услуги, которые могут помочь инвесторам, желающим разместить свои средства под проценты. У него есть обменная платформа, которая позволяет пользователям покупать токены за фиатную валюту. Вы также можете быстро обналичить свои проценты в фиате через биржу.

Вы также можете быстро обналичить свои проценты в фиате через биржу.

Что такое APY? | Как работают Биткойн и Крипто?

Простые и сложные проценты

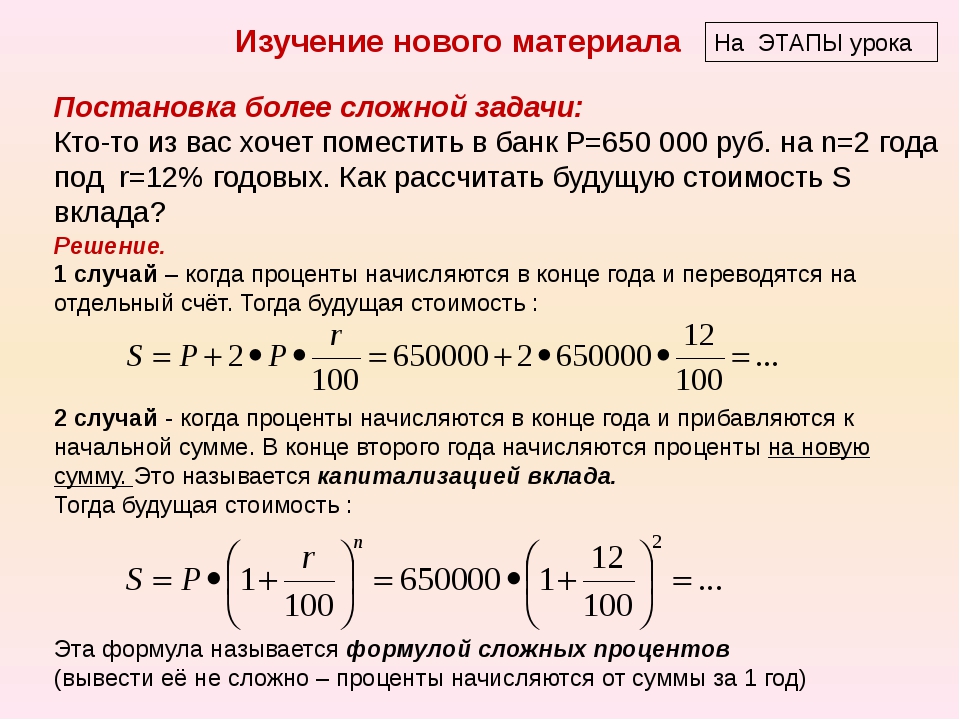

Поскольку в расчетах APY используются сложные проценты, давайте начнем с рассмотрения простых и сложных процентов. Простые проценты — это установленная ставка, полностью основанная на первоначальных инвестициях. Любые деньги, полученные от процентов, не включаются в расчет будущих процентов. Сложные проценты — это проценты как на первоначальные инвестиции, так и на деньги от ранее заработанных процентов. Сложные проценты увеличивают ваши инвестиции более быстрыми темпами, чем простые проценты.

Вот формула начисления простых процентов:

Полученные простые проценты = P × I × T

P = Основная сумма

I = Процентная ставка (годовая)

T = Период удержания

Например, давайте представим вы вкладываете 10 000 долларов стабильной монеты, такой как USDC, в криптопротокол, который предлагает пятипроцентную годовую процентную ставку, и держите ее в течение четырех лет. Сумма полученных процентов составляет:

Сумма полученных процентов составляет:

2000 долларов США = 10 000 долларов США × 0,05 × 4

Когда вы снимете все свои деньги через четыре года, у вас будет 12 000 долларов США.

Теперь давайте рассмотрим сложные проценты. Как и следовало ожидать, расчет сложных процентов сложнее, чем простых процентов.

Начисленные сложные проценты = [P × (1 + I)n ] – P

P = Основная сумма

I = Процентная ставка (годовая)

n = Количество периодов начисления процентов

Как и прежде, давайте представим, что вы вложили 10 000 долларов USDC в криптопротоколе, который предлагает 5% годовых, и удерживал ее в течение четырех лет. Этот криптопротокол составляется один раз в год. Если вы держите его в течение четырех лет, то количество периодов начисления процентов равно четырем: 9.0003

2155,06 долл. США = [10 000 долл. США × (1 + 0,05)4 ] – 10 000 долл. США

Поскольку сложные проценты включают деньги, накопленные в предыдущие периоды, они растут все более быстрыми темпами.

При выборе между различными инвестиционными продуктами важно знать процентную ставку и периоды начисления сложных процентов. Например, инвестиции в размере 10 000 долларов США по пятипроцентной годовой процентной ставке удерживаются в течение четырех лет и начисляются:

1 раз в год: 2 155,06 долларов США

4 раза в год: 2 19 долларов США.8,90

12 раз в год: $2 208,95

Что такое APY?

Годовой доход в процентах (APY) — это стандартный способ расчета реальной нормы прибыли на инвестиции за один год. APY считается 90 157 реальной 90 158 нормой прибыли, полученной от инвестиций, поскольку она учитывает сложные проценты. Сложные проценты периодически добавляются к общей сумме инвестиций, увеличивая остаток на счете, что увеличивает последующие деньги, полученные от процентов. Формула APY:

APY= (1 + r/n )n – 1

r = периодическая ставка

n = количество периодов начисления сложных процентов

Считается реальной нормой доходности, поскольку простое указание процентной ставки за один год не учитывается за расхождения в периоде начисления процентов.

В чем разница между APY и APR?

Основное различие между годовой процентной доходностью (APY) и годовой процентной ставкой (APR) заключается в том, что APY учитывает сложные проценты, а APR — нет. Кроме того, APR включает любые сборы или дополнительные расходы, связанные с инвестиционной сделкой. Иными словами, APR рассчитывается с использованием простых процентов и включает в себя сборы.

С практической точки зрения существует одно важное различие, которое определяет, как используются APY и APR. Поскольку APY включает начисление сложных процентов, расчет всегда будет давать более высокую процентную ставку (большее число). Поэтому обычно предпочтительнее, когда финансовые продукты относятся к чему-то, что будет приносить людям деньги, например проценты, полученные на сберегательном счете в банке. И наоборот, поскольку годовая процентная ставка будет ниже, она используется для вещей, которые будут стоить людям денег, таких как процентная ставка по кредитной карте или ипотеке.