Статья 4 \ КонсультантПлюс

Статья 4

Главу 45 части второй Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1996, N 5, ст. 410; N 34, ст. 4025; 1997, N 43, ст. 4903; 2003, N 2, ст. 160; 2005, N 1, ст. 45; N 30, ст. 3100; 2006, N 52, ст. 5497; 2013, N 26, ст. 3207; Российская газета, 2013, 6 декабря) дополнить статьями 860.1 — 860.10 следующего содержания:

«Статья 860.1. Договор номинального счета

1. Номинальный счет может открываться владельцу счета для совершения операций с денежными средствами, права на которые принадлежат другому лицу — бенефициару.

Права на денежные средства, поступающие на номинальный счет, в том числе в результате их внесения владельцем счета, принадлежат бенефициару.

Номинальный счет может открываться для совершения операций с денежными средствами, права на которые принадлежат нескольким лицам — бенефициарам.

2. Существенным условием договора номинального счета является указание бенефициара либо порядка получения информации от владельца счета о бенефициаре или бенефициарах, а также основание их участия в отношениях по договору номинального счета.

3. Законом или договором номинального счета с участием бенефициара на банк может быть возложена обязанность контролировать использование владельцем счета денежных средств в интересах бенефициара в пределах и в порядке, которые предусмотрены законом или договором.

Статья 860.2. Заключение договора номинального счета

1. Договор номинального счета заключается в письменной форме путем составления одного документа, подписанного сторонами (пункт 2 статьи 434), с обязательным указанием даты его заключения.

2. Договор номинального счета может быть заключен как с участием, так и без участия бенефициара. Договор номинального счета с участием бенефициара подписывается также бенефициаром.

3. Несоблюдение формы договора номинального счета влечет его недействительность.

4. В случае, если на номинальном счете учитываются денежные средства нескольких бенефициаров, денежные средства каждого бенефициара должны учитываться банком на специальных разделах номинального счета при условии, что в соответствии с законом или договором номинального счета обязанность по учету денежных средств бенефициаров не возложена на владельца счета.

Статья 860.3. Операции по номинальному счету

Законом или договором номинального счета может быть ограничен круг операций, которые могут совершаться по указанию владельца счета, в том числе путем определения лиц, которым могут перечисляться или выдаваться денежные средства, либо лиц, с согласия которых совершаются операции по счету, либо документов, являющихся основанием совершения операций, а также определения иных обстоятельств, позволяющих банку контролировать соблюдение установленных ограничений в совершении операций.

Статья 860.4. Предоставление сведений, составляющих банковскую тайну, бенефициару по договору номинального счета

1. Бенефициар по договору номинального счета вправе требовать от банка предоставления сведений, составляющих банковскую тайну, если такое право предоставлено бенефициару договором.

2. Бенефициар по договору номинального счета с участием бенефициара вправе требовать от банка предоставления сведений, составляющих банковскую тайну.

Статья 860.5. Арест или списание денежных средств, находящихся на номинальном счете

1. Приостановление операций по номинальному счету, арест или списание денежных средств, находящихся на номинальном счете, по обязательствам владельца счета, за исключением обязательств, предусмотренных статьями 850 и 851 настоящего Кодекса, не допускается.

2. Арест или списание денежных средств с номинального счета по обязательствам бенефициара допускается по решению суда, списание денежных средств допускается также в случаях, предусмотренных законом или договором номинального счета.

Статья 860.6. Изменение и расторжение договора номинального счета

1. Договор номинального счета с участием бенефициара может быть изменен или расторгнут только с согласия бенефициара, если законом или договором номинального счета не предусмотрено иное.

2. В случае поступления в банк заявления владельца счета о расторжении договора номинального счета банк обязан незамедлительно проинформировать об этом бенефициара, если это предусмотрено договором номинального счета.

3. При расторжении договора номинального счета остаток денежных средств перечисляется на другой номинальный счет владельца или выдается бенефициару либо, если иное не предусмотрено законом или договором номинального счета либо не вытекает из существа отношений, по указанию бенефициара перечисляется на другой счет.

Статья 860.7. Договор счета эскроу

1. По договору счета эскроу банк (эскроу-агент) открывает специальный счет эскроу для учета и блокирования денежных средств, полученных им от владельца счета (депонента) в целях их передачи другому лицу (бенефициару) при возникновении оснований, предусмотренных договором между банком, депонентом и бенефициаром.

2. Обязательства по договору счета эскроу могут содержаться наряду с договором счета эскроу в ином договоре, по которому эскроу-агентом является банк.

3. Вознаграждение банка как эскроу-агента не может взиматься из денежных средств, находящихся на счете эскроу, если иное не предусмотрено договором.

4. К отношениям сторон в связи с открытием, обслуживанием и закрытием счета эскроу применяются общие положения о банковском счете, если иное не предусмотрено настоящей статьей и статьями 860.8 — 860.10 настоящего Кодекса или не вытекает из существа отношений сторон.

К отношениям сторон в связи с открытием, обслуживанием и закрытием счета эскроу применяются общие положения о банковском счете, если иное не предусмотрено настоящей статьей и статьями 860.8 — 860.10 настоящего Кодекса или не вытекает из существа отношений сторон.

Статья 860.8. Ограничения по распоряжению денежными средствами и использованию счета эскроу

1. Если иное не предусмотрено договором, ни депонент, ни бенефициар не вправе распоряжаться денежными средствами, находящимися на счете эскроу, за исключением случаев, указанных в настоящей статье. Правило статьи 858 настоящего Кодекса не применяется к договору счета эскроу.

2. Если иное не предусмотрено договором, зачисление на счет эскроу иных денежных средств депонента, помимо депонируемой суммы, указанной в договоре условного депонирования денежных средств, не допускается.

3. При возникновении оснований, предусмотренных договором условного депонирования денежных средств, банк в установленный таким договором срок, а при его отсутствии — в течение десяти дней обязан выдать бенефициару депонированную сумму или перечислить ее на указанный им счет.

Статья 860.9. Предоставление сведений, составляющих банковскую тайну, по договору счета эскроу

Право требовать от банка предоставления сведений, составляющих банковскую тайну, имеют как депонент, так и бенефициар.

Статья 860.10. Закрытие счета эскроу

1. Если иное не предусмотрено договором, закрытие счета эскроу осуществляется банком по истечении срока действия или прекращения по иным основаниям договора условного депонирования денежных средств. Правила, предусмотренные пунктами 1 — 2 статьи 859 настоящего Кодекса, не применяются к отношениям по счету эскроу.

2. Если иное не предусмотрено соглашением депонента и бенефициара, при расторжении договора счета эскроу остаток денежных средств перечисляется или выдается депоненту либо при возникновении оснований для передачи денежных средств бенефициару перечисляется или выдается бенефициару.».

Признать недействительным требование о выплате по банковской гарантии \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Признать недействительным требование о выплате по банковской гарантии

Подборка наиболее важных документов по запросу Признать недействительным требование о выплате по банковской гарантии (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Банковская гарантия:

- Банковская гарантия в договоре поставки

- Банковская гарантия возмещение НДС

- Банковская гарантия на гарантийные обязательства

- Банковская гарантия по 223-ФЗ

- Банковская гарантия принципал

- Показать все

- Банковская гарантия:

- Банковская гарантия в договоре поставки

- Банковская гарантия возмещение НДС

- Банковская гарантия на гарантийные обязательства

- Банковская гарантия по 223-ФЗ

- Банковская гарантия принципал

- Показать все

- Закупки:

- 14.12.30.190

- 141 КОСГУ

- 17 12 14

- 17.12.14

- 17.12.14.119

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Позиции судов по спорным вопросам. Бюджетные организации: Банковская гарантия при закупках по Закону N 223-ФЗ

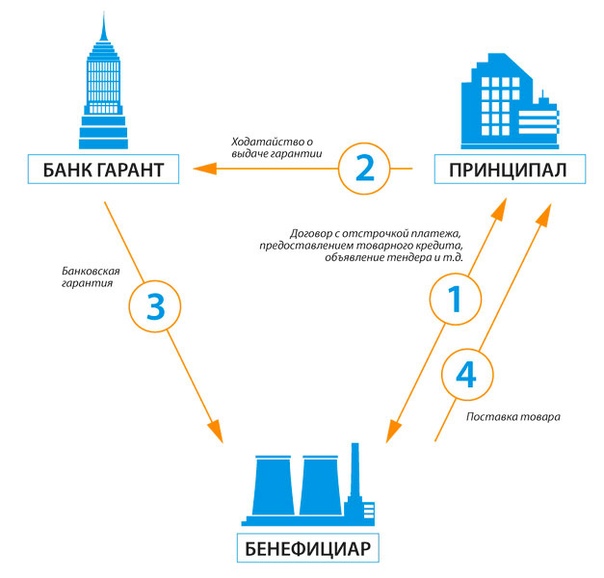

(КонсультантПлюс, 2023).. .Ссылаясь на неправомерный отказ заказчика от исполнения договора, необоснованное направление бенефициаром [заказчиком — ред.] в адрес гаранта требования по банковской гарантии, отсутствие вины подрядчика в просрочке выполнения работ, возникшей вследствие несоответствия проектно-сметной документации фактическому состоянию объекта и подтопления подвального помещения, Общество обратилось в… суд с настоящим иском [о признании недействительным одностороннего отказа от исполнения договора, о признании недействительным требования о выплате денежной суммы по банковской гарантии — ред.].

.Ссылаясь на неправомерный отказ заказчика от исполнения договора, необоснованное направление бенефициаром [заказчиком — ред.] в адрес гаранта требования по банковской гарантии, отсутствие вины подрядчика в просрочке выполнения работ, возникшей вследствие несоответствия проектно-сметной документации фактическому состоянию объекта и подтопления подвального помещения, Общество обратилось в… суд с настоящим иском [о признании недействительным одностороннего отказа от исполнения договора, о признании недействительным требования о выплате денежной суммы по банковской гарантии — ред.].

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Защита прав принципала от недобросовестно заявленных требований бенефициара по банковской гарантии

(Пыхтин С.В.)

(«Банковское право», 2021, N 2)Поскольку принципал не является стороной в правоотношении «банк — бенефициар» в связи с предъявлением бенефициаром требования о платеже по банковской гарантии и удовлетворением банком данного требования, возникает вопрос о праве принципала оспаривать выплату банком денежных средств бенефициару по банковской гарантии, а также вопрос о праве принципала предъявлять иск к бенефициару о признании необоснованными требований бенефициара к гаранту об осуществлении выплаты по банковской гарантии. Оба названных варианта требований принципала преследуют одну цель — исключить необоснованное получение бенефициаром денежных средств от гаранта. Материально-правовой интерес принципала в этой ситуации заключается в избежании необходимости за счет собственных средств возмещать гаранту уплаченное им бенефициару, поскольку с момента такого возмещения до даты возврата денежных средств бенефициаром гаранту как неосновательного обогащения может пройти значительный промежуток времени, не говоря уже о том, что за это время у бенефициара могут возникнуть признаки банкротства, что снизит вероятность получения полноценного имущественного удовлетворения требований принципала.

Оба названных варианта требований принципала преследуют одну цель — исключить необоснованное получение бенефициаром денежных средств от гаранта. Материально-правовой интерес принципала в этой ситуации заключается в избежании необходимости за счет собственных средств возмещать гаранту уплаченное им бенефициару, поскольку с момента такого возмещения до даты возврата денежных средств бенефициаром гаранту как неосновательного обогащения может пройти значительный промежуток времени, не говоря уже о том, что за это время у бенефициара могут возникнуть признаки банкротства, что снизит вероятность получения полноценного имущественного удовлетворения требований принципала.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Готовое решение: Что нужно знать о банковской гарантии

(КонсультантПлюс, 2023)Это процесс выплаты банком денег по банковской гарантии после того, как бенефициар представит все необходимые для этого документы. Законодательно это понятие не закреплено, но используется в хозяйственной практике, в том числе иногда встречается в судебных актах. Например, в контексте того, что бенефициар подал требование о раскрытии банковской гарантии — то есть о выплате по ней денег (Постановление Арбитражного суда Дальневосточного округа от 22.08.2019 N Ф03-2679/2019). Или что действия бенефициара по раскрытию банковской гарантии (направление банку требования о выплате) были оспорены в суде (Постановление Арбитражного суда Московского округа от 29.09.2020 N Ф05-13657/2020).

Законодательно это понятие не закреплено, но используется в хозяйственной практике, в том числе иногда встречается в судебных актах. Например, в контексте того, что бенефициар подал требование о раскрытии банковской гарантии — то есть о выплате по ней денег (Постановление Арбитражного суда Дальневосточного округа от 22.08.2019 N Ф03-2679/2019). Или что действия бенефициара по раскрытию банковской гарантии (направление банку требования о выплате) были оспорены в суде (Постановление Арбитражного суда Московского округа от 29.09.2020 N Ф05-13657/2020).

Вам нужен бенефициар?

Банковский / Текущий счет

6 мин Чтение

Барри Сигал

Поделиться этой статьей

голубое кино / Getty Images

Если вы когда-либо открывали IRA, CD или брокерский счет — или покупали аннуитет, полис страхования жизни или акции взаимного фонда — вас попросили назвать бенефициара или лицо, которое унаследует счет, когда вы умереть.

То же самое может быть верно для ваших текущих и сберегательных счетов: хотя это не требуется — и некоторые банки даже не разрешают это — оба могут иметь бенефициаров.

Хотя банки обычно не требуют от держателей расчетных и сберегательных счетов указывать имена бенефициаров, это возможно. Если ваш банк позволяет это, назвать получателя просто — все, что вам нужно сделать, это заполнить несколько форм.

Что такое бенефициар?

Бенефициар — это человек, который унаследует ваш банковский счет после вашей смерти. Хотя для большинства учетных записей не требуется указывать получателя, это один из способов убедиться, что ваши деньги правильно распределены между вашими близкими.

Можете ли вы разместить бенефициара на банковском счете?

Несмотря на то, что некоторые банки не позволяют вам указывать получателя по счетам, большинство из них это сделают.

Назначение бенефициара может принести пользу лицу, которому будут принадлежать средства, поскольку ему не придется проходить процедуру завещания после вашей смерти. Завещание может быть длительным процессом, в ходе которого суд распределяет ваше имущество. Если вы состоите в браке, только половина вашего баланса переходит к вашему супругу, когда вы умираете, а остальная часть уходит в завещание.

Завещание может быть длительным процессом, в ходе которого суд распределяет ваше имущество. Если вы состоите в браке, только половина вашего баланса переходит к вашему супругу, когда вы умираете, а остальная часть уходит в завещание.

Если вы не назовете бенефициара, остатки на ваших текущих и сберегательных счетах станут частью вашего имущества, а это означает, что они должны будут пройти процедуру завещания, прежде чем что-либо перейдет к вашим наследникам. Также важно помнить, что после того, как ваши счета будут переданы в наследство, суд может использовать их для погашения ваших долгов.

Если вы назначили одного или нескольких бенефициаров, все, что им нужно сделать, это принести в банк заверенную копию свидетельства о смерти и заполнить несколько форм, чтобы получить немедленный доступ к средствам.

Как разместить бенефициара на банковском счете

Если вы хотите назначить бенефициара банковского счета, вы должны сделать этот счет своего рода трастом, который защитит ваши активы от перехода в наследство после вашей смерти.

Когда дело доходит до выбора получателя, имейте в виду, что вы можете назвать более одного человека, и это могут быть живые люди, некоммерческие или благотворительные организации. Если вы назовете более одного бенефициара, ваши активы будут разделены между ними поровну. Вы можете изменить назначение бенефициара по своему усмотрению.

Если ваш банк не позволяет вам указывать получателей ваших счетов, подумайте о том, чтобы сделать их совместными счетами. Таким образом, совместный владелец будет иметь законный доступ к деньгам после вашей смерти. Совместным владельцем может быть ваш супруг или ваш ребенок, и все, что вам нужно сделать, чтобы сделать их совместными владельцами, это посетить с ними ваш банк и подписать документы.

Однако, прежде чем вы решите это сделать, знайте, что лицо, совместно владеющее вашей учетной записью, имеет полный доступ к вашей учетной записи. Поэтому убедитесь, что этот человек несет финансовую ответственность, если вы хотите избежать неприятностей в будущем.

Поэтому убедитесь, что этот человек несет финансовую ответственность, если вы хотите избежать неприятностей в будущем.

Может ли получатель снять деньги с банковского счета?

Что произойдет, если вы являетесь бенефициаром банковского счета? Когда владелец счета умирает, вы должны уведомить банк о смерти. Поскольку у банка уже будет информация о том, что вы являетесь бенефициаром, все, что вам нужно предъявить, — это ваше удостоверение личности и свидетельство о смерти.

После этого вы сможете снимать любые средства со счета. Как только банк переводит средства, он обычно закрывает счет умершего человека.

Кому принадлежат банковские счета получателя? Юридически человек, чье имя вы добавите в аккаунт, станет полноправным владельцем средств после вашей смерти. Если нет ничего в письменном виде, невозможно узнать или обеспечить выполнение условий какого-либо соглашения, которого вы двое достигли о том, как будут использоваться деньги.

Новый владелец может свободно тратить деньги без каких-либо ограничений. Если другие родственники думают, что вы имели в виду что-то другое, они могут обидеться или разозлиться, если оставшийся в живых владелец использует деньги в личных целях вместо того, чтобы оплачивать расходы или делиться деньгами с другими членами семьи.

Если другие родственники думают, что вы имели в виду что-то другое, они могут обидеться или разозлиться, если оставшийся в живых владелец использует деньги в личных целях вместо того, чтобы оплачивать расходы или делиться деньгами с другими членами семьи.

Альтернатива назначению получателя по банковскому счету

Если у вас уже есть живой траст, позволяющий вашим наследникам пропустить процесс завещания, вы можете просто передать свои банковские счета в траст. Когда вы умираете, и доверительный управляющий получает ваш счет, они могут перевести средства бенефициару без каких-либо процедур завещания.

Для этого вам необходимо заполнить сертификат доверия в своем банке, после чего в ваших записях будет указано, что ваши счета находятся в доверительном управлении.

Лучшие причины добавить бенефициара к вашим банковским счетам

Вы знаете, что добавление бенефициара к вашим банковским счетам позволяет вам оставить эти средства тому человеку, которого вы хотите, и облегчает для них возможность пропустить процесс завещания. Но есть еще несколько причин, по которым вы можете это сделать.

Но есть еще несколько причин, по которым вы можете это сделать.

- Это не навсегда: Вы можете легко изменить своего бенефициара на своих банковских счетах, когда захотите.

- Допустим, вы разводитесь и ранее указали своего супруга в качестве бенефициара. Вы можете просто изменить этого бенефициара без согласия вашего супруга.

- Он заменяет завещание: Это означает, что душеприказчик, распределяющий ваши активы, должен сначала положиться на указанного бенефициара, прежде чем следовать инструкциям завещания.

- Вашим близким может быть легче: Указание имени бенефициара поможет вашей семье избежать споров о том, кто что унаследует.

- Если вы хотите указать несколько человек в качестве бенефициаров, вы даже можете назначить каждому процент от ваших активов, чтобы исполнителю было легко действовать в соответствии с вашими пожеланиями.

Последний дубль

Если вы не хотите, чтобы ваши банковские счета были переданы в наследство после вашей смерти и чтобы суд решал, кто что получит, вы обычно можете указать бенефициара. Вам нужно будет преобразовать счета в POD, что является своего рода неформальным доверием, прежде чем вы назовете человека, людей или организацию, которым вы хотите, чтобы ваши деньги пошли.

Вам нужно будет преобразовать счета в POD, что является своего рода неформальным доверием, прежде чем вы назовете человека, людей или организацию, которым вы хотите, чтобы ваши деньги пошли.

Требуется несколько шагов, чтобы назвать получателей банковских счетов, но это позволит вам быть уверенным, что после вашей смерти с трудом заработанные активы будут распределены именно так, как вы намеревались.

Наша собственная исследовательская группа и местные финансовые эксперты работают вместе для создания точного, беспристрастного и актуального контента. Мы проверяем каждую статистику, цитату и факт, используя надежные первичные ресурсы, чтобы убедиться, что предоставляемая нами информация верна. Вы можете узнать больше о процессах и стандартах GOBankingRates в нашей редакционной политике.

- Юридическая фирма Вернер. 2020. «Обозначение бенефициара важнее завещания?»

- Советник Форбс.

2022.

«Нужен ли вам бенефициар для вашего банковского счета?»

2022.

«Нужен ли вам бенефициар для вашего банковского счета?» - НайдиЛоу. 2022. «Правила бенефициара банковского счета».

- Нет вот. «Что происходит с банковскими счетами после вашей смерти».

- Доверие и воля. «Как передать банковские счета в траст».

2022.

«Нужен ли вам бенефициар для вашего банковского счета?»

2022.

«Нужен ли вам бенефициар для вашего банковского счета?»Подпишитесь на нашу бесплатную рассылку новостей!

Получите совет по достижению ваших финансовых целей и будьте в курсе главных финансовых новостей дня.

Адрес электронной почты * Нажимая кнопку «Подписаться сейчас», вы соглашаетесь с нашими Условиями использования и Политикой конфиденциальности. Вы можете нажать на ссылку «отписаться» в электронном письме в любое время.

Вы можете нажать на ссылку «отписаться» в электронном письме в любое время.

Что важно знать о статусе бенефициара

Основное определение бенефициара — это любое лицо, которое получает финансовые выплаты со счета по запросу владельца этого счета. Обычно называют бенефициара для таких вещей, как полисы страхования жизни, трасты и завещания. Вы также можете указать получателей по другим счетам, таким как сберегательные счета или счета CD. Если вы являетесь бенефициаром счета другого лица, это обычно означает, что вы получите деньги, если что-то случится с держателем полиса.

Несмотря на то, что в учетной записи очень часто указывается имя получателя, многие люди не до конца понимают, что значит быть получателем или как на них повлияет получение выплаты. Вот некоторые важные сведения о том, как стать бенефициаром:

Кто может быть бенефициаром?

Кто именно может быть назван бенефициаром, зависит от финансового учреждения, в котором находится счет. В некоторых случаях владелец аккаунта может указать в качестве бенефициара кого угодно, включая несовершеннолетних детей или трасты, приносящие пользу благотворительным организациям. Другие финансовые учреждения могут иметь более строгие требования к бенефициарам. Если несовершеннолетние допускаются в качестве бенефициаров, важно отметить, что закон не позволяет лицам моложе 18 лет напрямую получать выплаты. Что произойдет с выплатой бенефициару несовершеннолетнего, будет зависеть от того, где он живет и насколько велика выплата.

В некоторых случаях владелец аккаунта может указать в качестве бенефициара кого угодно, включая несовершеннолетних детей или трасты, приносящие пользу благотворительным организациям. Другие финансовые учреждения могут иметь более строгие требования к бенефициарам. Если несовершеннолетние допускаются в качестве бенефициаров, важно отметить, что закон не позволяет лицам моложе 18 лет напрямую получать выплаты. Что произойдет с выплатой бенефициару несовершеннолетнего, будет зависеть от того, где он живет и насколько велика выплата.

В некоторых случаях владельцы счетов могут указать более одного получателя по счету. Если это разрешено финансовым учреждением, каждому бенефициару может быть назначен определенный процент от общей стоимости счета. Это часто бывает, когда у людей несколько детей, между которыми они хотели бы разделить средства. Бенефициары обычно могут быть добавлены и удалены в любое время владельцем счета. В некоторых случаях, например, с трастовым счетом, также можно указать, что бенефициар должен достичь определенного рубежа, например, определенного возраста или окончания колледжа, прежде чем он сможет получить распределение бенефициаров.

Получение выплаты

Бенефициар полиса страхования жизни, как правило, получает выплату пособия по случаю смерти в виде необлагаемых налогом выплат, которые им не нужно указывать в качестве валового дохода. Однако, если распределение не выплачивается немедленно, а вместо этого удерживается на процентном счете после смерти благотворителя, Налоговая служба (IRS) будет облагать налогом любые проценты, полученные от пособия в связи со смертью. Обычно бенефициар по страхованию жизни получает свою выплату в виде единовременной суммы или в соответствии с таблицей выплат, которая обычно устанавливается, когда первоначальный держатель полиса открывает счет.

В случае пенсионного счета, такого как 401(k) или индивидуальный пенсионный счет (IRA), бенефициар обычно имеет возможность перевести выплату непосредственно на свой собственный пенсионный счет или запросить прямое распределение выплаты. Хотя бенефициаром пенсионного счета обычно является супруг(а), IRS признает, что это не всегда так. Существуют различные варианты распределения для бенефициаров, не являющихся супругами, в зависимости от того, когда скончался владелец счета. Еще один потенциальный вариант для бенефициаров пенсионных счетов — хранить средства на исходном счете до 10 лет. Бенефициар должен гарантировать, что все запросы на распределение сделаны в пределах разрешенного периода времени.

Существуют различные варианты распределения для бенефициаров, не являющихся супругами, в зависимости от того, когда скончался владелец счета. Еще один потенциальный вариант для бенефициаров пенсионных счетов — хранить средства на исходном счете до 10 лет. Бенефициар должен гарантировать, что все запросы на распределение сделаны в пределах разрешенного периода времени.

Другим видом наследства, которое может получить бенефициар, являются инвестиции, такие как аннуитет. С инвестиционным счетом IRS облагает налогом любые доходы, выплачиваемые бенефициару, которые превышают первоначальную сумму инвестиций. Например, если стоимость первоначального аннуитета составляла 50 000 долларов США на момент покупки и 75 000 долларов США после смерти владельца, бенефициар будет нести ответственность за уплату федерального подоходного налога в размере 25 000 долларов США.

В случае сберегательного счета банк обычно передает остаток на счете бенефициару после смерти владельца счета. Выплата бенефициару со сберегательного счета считается денежным наследством и, следовательно, не облагается налогом. Учетная запись CD может быть немного сложнее, в зависимости от того, как бенефициар обрабатывает наследство. Если сам CD передается бенефициару, текущая стоимость CD не будет облагаться налогом. Однако любые проценты, полученные на CD после смерти первоначального владельца счета, будут считаться доходом для бенефициара и будут облагаться налогами. Другой вариант для бенефициара — закрыть компакт-диск и снять средства, когда первоначальный владелец счета умирает. Однако важно, чтобы бенефициар знал о возможных штрафах за досрочное снятие средств. Многие финансовые учреждения откажутся от таких сборов в случае смерти владельца счета, но они не обязаны этого делать.

Учетная запись CD может быть немного сложнее, в зависимости от того, как бенефициар обрабатывает наследство. Если сам CD передается бенефициару, текущая стоимость CD не будет облагаться налогом. Однако любые проценты, полученные на CD после смерти первоначального владельца счета, будут считаться доходом для бенефициара и будут облагаться налогами. Другой вариант для бенефициара — закрыть компакт-диск и снять средства, когда первоначальный владелец счета умирает. Однако важно, чтобы бенефициар знал о возможных штрафах за досрочное снятие средств. Многие финансовые учреждения откажутся от таких сборов в случае смерти владельца счета, но они не обязаны этого делать.

Особые виды налоговых ситуаций

В дополнение к перечисленным выше обстоятельствам, когда бенефициар может быть обязан уплачивать подоходный налог с процентов, полученных от наследства после смерти владельца счета, стоит отметить, что есть шесть штатов, которые также требовать от бенефициаров уплаты отдельного «налога на наследство». Налог на наследство применяется к бенефициарам, проживающим в Айове, Кентукки, Мэриленде, Небраске, Нью-Джерси и Пенсильвании. Хотя в каждом из этих штатов есть своя собственная формула для определения суммы налога на наследство, бенефициар обычно платит меньше налога на наследство, чем более тесно он связан с умершим, а некоторые близкие родственники вообще не должны платить налог на наследство. .

Налог на наследство применяется к бенефициарам, проживающим в Айове, Кентукки, Мэриленде, Небраске, Нью-Джерси и Пенсильвании. Хотя в каждом из этих штатов есть своя собственная формула для определения суммы налога на наследство, бенефициар обычно платит меньше налога на наследство, чем более тесно он связан с умершим, а некоторые близкие родственники вообще не должны платить налог на наследство. .

Что касается налогов на наследство, они не влияют на бенефициара, если только он не унаследует имущество стоимостью более 11,7 млн долларов США в 2021 году. Этот порог корректируется каждый год с учетом инфляции и немного увеличился с 11,58 млн долларов США в 2020 году. налог действительно применяется к бенефициару, стоит отметить, что IRS облагает налогом только стоимость чего-либо выше порога, освобождая при этом любую сумму ниже этого. Также важно иметь в виду, что если бенефициар унаследует имущество, которое он позже продаст, ему придется платить налоги на прирост капитала с любой прибыли, полученной от продажи.