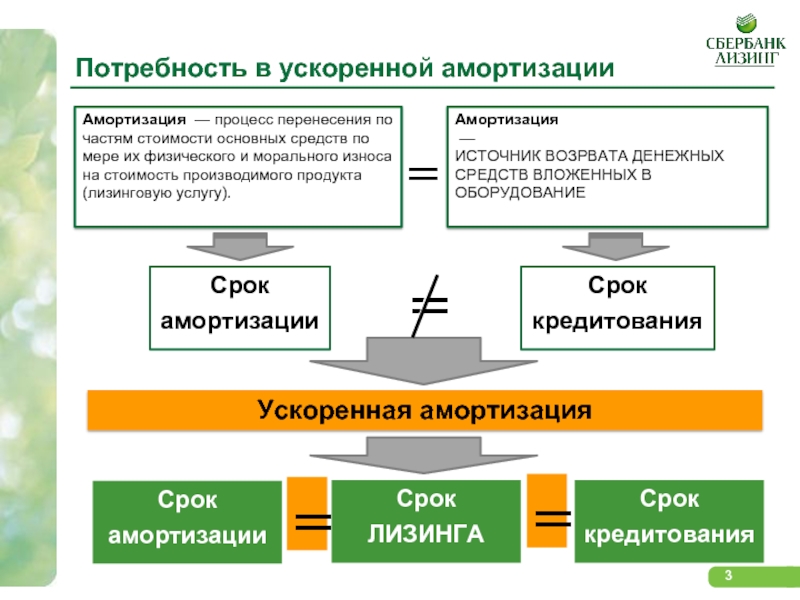

Что такое лизинг и какие бывают виды лизинга

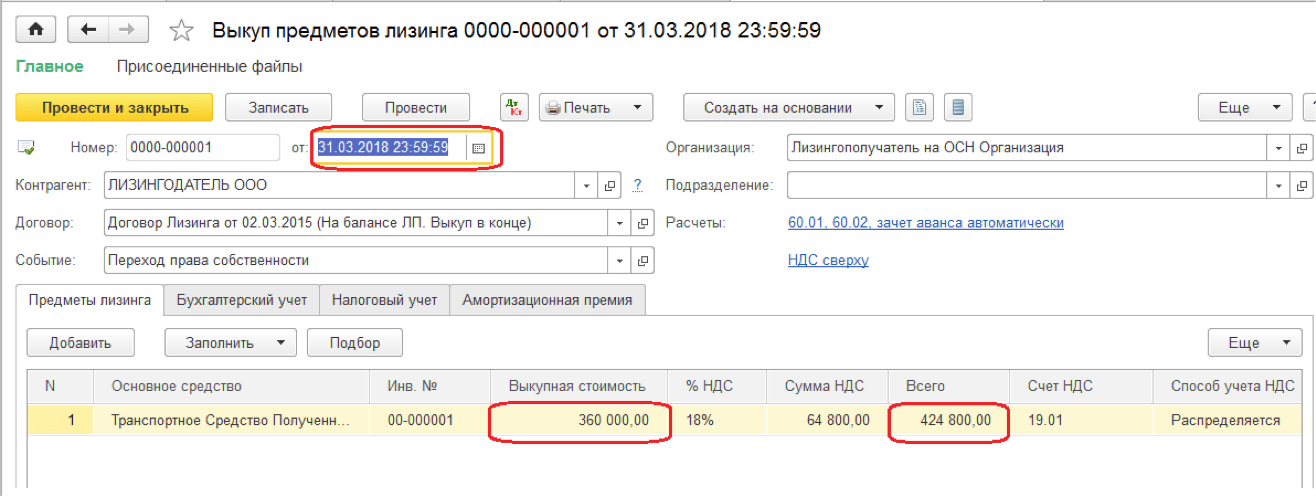

После окончания договора лизинга и оплаты всех платежей, право собственности на предмет лизинга передается по выкупной цене.

Как ПЛ поставить на баланс после окончания договора лизинга?

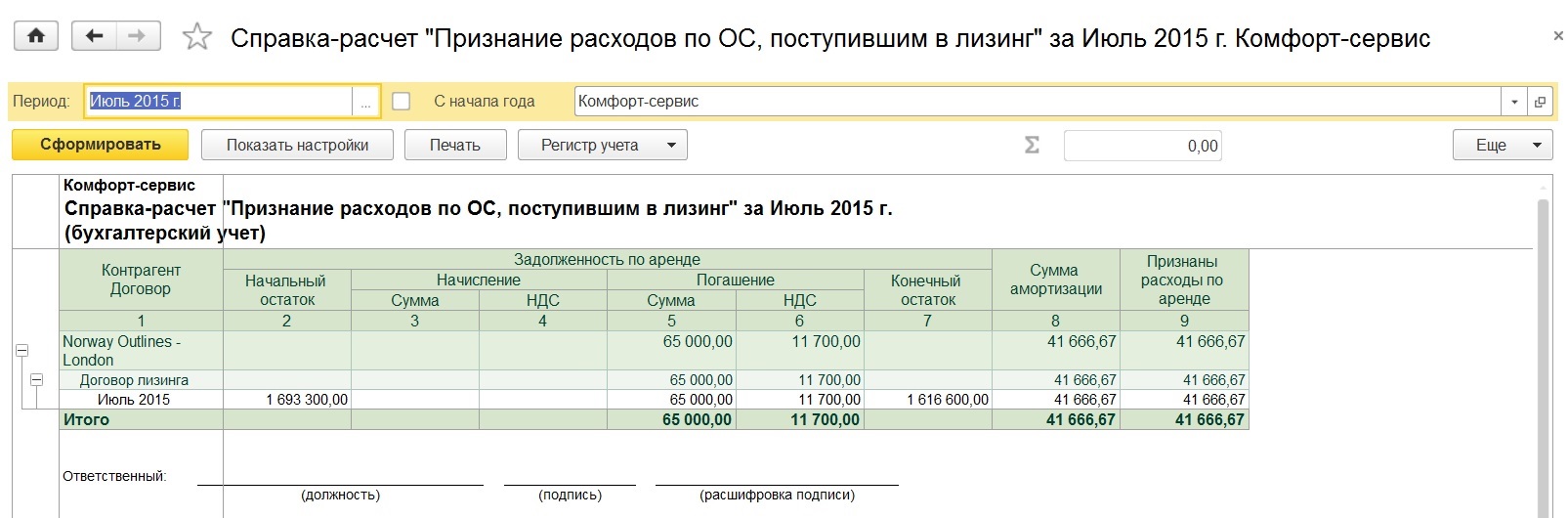

Бухгалтерский учет

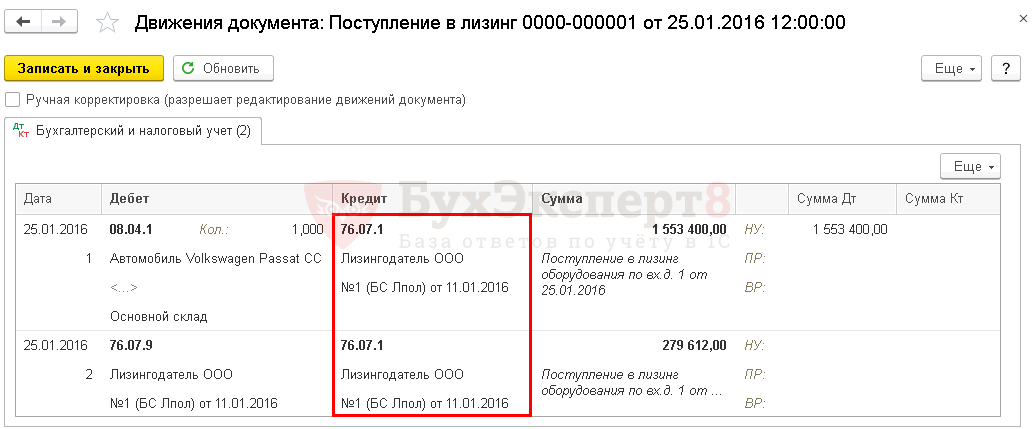

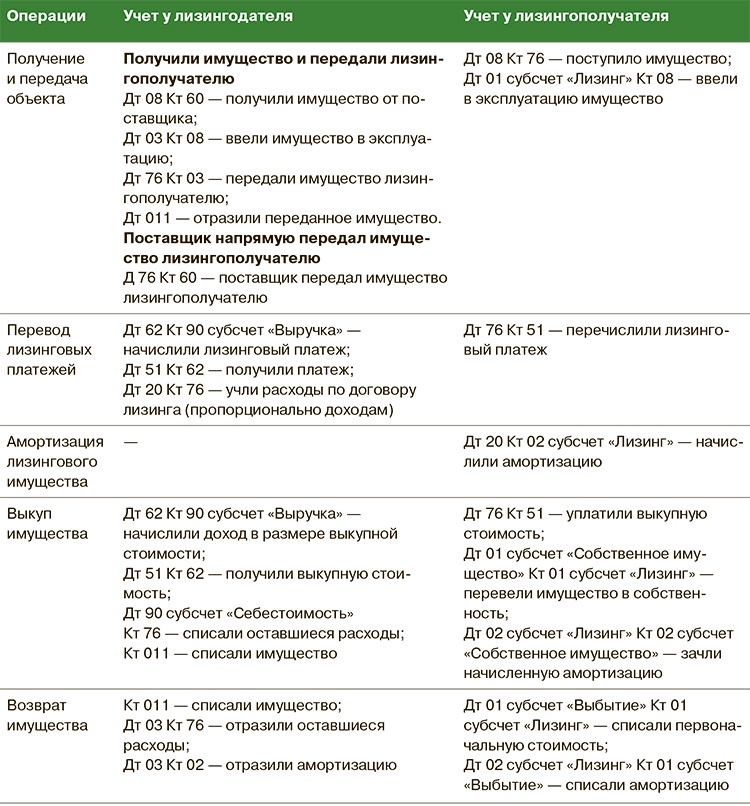

1. Предмет лизинга учитывался на балансе лизингодателя:

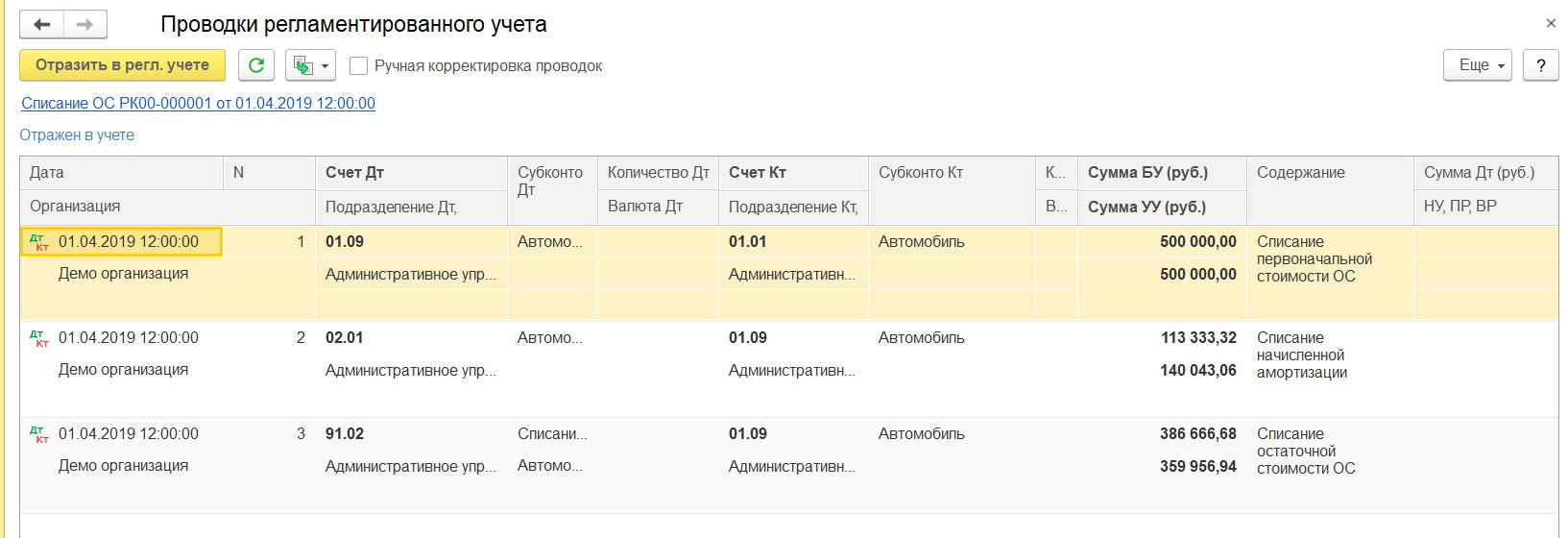

На дату перехода права собственности на выкупленный предмет лизинга примите его к учету в качестве собственного объекта ОС. Выкупная стоимость предмета лизинга (без учета НДС) формирует первоначальную стоимость этого объекта ОС (п. п. 4, 7, 8 ПБУ 6/01 «Учет основных средств»).

На эту же дату спишите стоимость лизингового имущества с забалансового счета 001 (п. 11 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

2. Предмет лизинга учитывался на балансе лизингополучателя:

На дату перехода права собственности на предмет лизинга переведите его в состав собственных ОС, сделав внутренние записи по субсчетам, открытым к счету 01 «Основные средства» (счету 03 «Доходные вложения в материальные ценности») и к счету 02 «Амортизация основных средств» (п.

Содержание операций

Дебет

Кредит

Первичный документ

Выкупленный предмет лизинга отражен в составе собственных ОС

01-собственные

(03-собственные)

01-лизинг

(03-лизинг)

Бухгалтерская справка

Отражена амортизация, начисленная в период действия договора лизинга

02-лизинг

02-собственные

Бухгалтерская справка

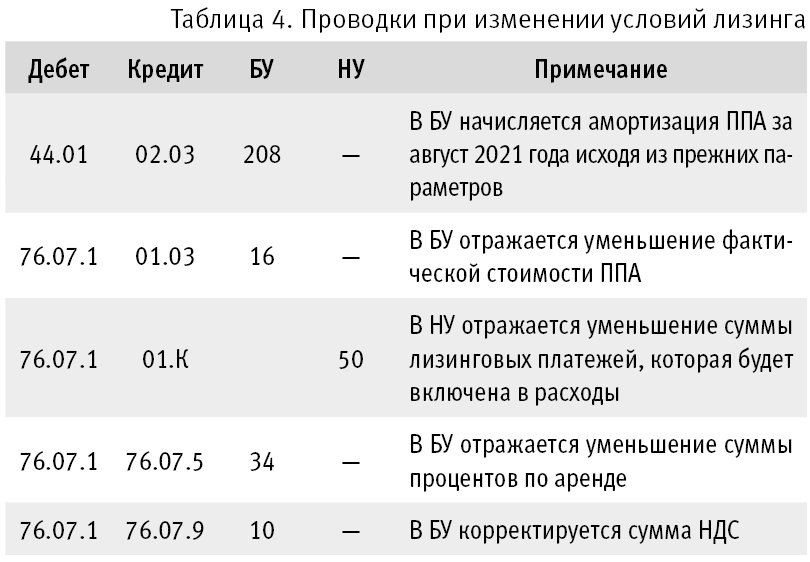

В зависимости от условий договора лизинга возможны ситуации:

• Если выкупная стоимость не выделена в договоре лизинга, то никакие другие бухгалтерские записи делать не надо.

• Если выкупная стоимость предмета лизинга уплачивается в конце срока лизинга отдельным платежом, сделайте дополнительно такие бухгалтерские записи:

Содержание операций

Дебет

Кредит

Первичный документ

Начислен платеж в виде выкупной стоимости

76-арендные обязательства

76-выкупная стоимость

Договор лизинга,

Бухгалтерская справка

Перечислена выкупная стоимость предмета лизинга

76-выкупная стоимость

51

Выписка банка по расчетному счету

Принят к вычету НДС, предъявленный лизингодателем с выкупной стоимости предмета лизинга (при наличии права на вычет)

68

19

Счет-фактура

• Если выкупная стоимость предмета лизинга уплачивалась частями одновременно с лизинговыми платежами, дополнительно сделайте такие проводки:

Содержание операций

Дебет

Кредит

Первичный документ

Отражено погашение задолженности перед лизингодателем в сумме выкупной стоимости предмета лизинга

76-арендные обязательства

76-выкупная стоимость

Бухгалтерская справка

Принят к вычету НДС, предъявленный лизингодателем с выкупной стоимости предмета лизинга (при наличии права на вычет)

68

19

Счет-фактура

Восстановлен НДС с авансов, уплаченных в счет выкупной стоимости

76-НДС

68

Счет-фактура

Данные предоставлены партнером компании: Центр бухгалтерских услуг.

Налоговый учет

Если выкупная стоимость лизингового имущества выделена в сумме лизинговых платежей или отдельной суммой в договоре, то у лизингополучателя она учитывается в первоначальной стоимости основного средства и списывается через амортизацию (п. 1 ст. 257, п. 5 ст. 270 НК РФ, Письма Минфина России от 28.01.2019 N 03-03-06/1/4571, от 06.11.2018 N 03-03-06/2/79754, от 12.02.2016 N 03-03-06/3/7617). Срок полезного использования по имуществу, выкупленному у лизингодателя, нужно уменьшить на период эксплуатации имущества до его выкупа (п. 7 ст. 258 НК РФ). Кроме того, в отношении выкупленного у лизингодателя имущества лизингополучатель вправе применить амортизационную премию (п. 9 ст. 258 НК РФ, Письмо Минфина России от 18.05.2012 N 03-03-06/1/253).

Возможно, что выкупленное имущество не соответствует признакам амортизируемого имущества (п. 1 ст. 256 НК РФ). Тогда его стоимость списывается в материальные расходы (пп.

Если выкупленное имущество лизингополучатель планирует продать, то расходы в виде выкупной цены он учтет при реализации этого имущества (пп. 2 п. 1 ст. 268 НК РФ).

Если выкупная цена в сумме лизинговых платежей и в договоре не выделена, то на момент перехода к лизингополучателю права собственности на имущество лизинговые платежи и расходы на содержание такого имущества уже должны быть учтены. Оснований для формирования первоначальной стоимости имущества и начисления амортизации нет.

Данные предоставлены партнером компании: Центр бухгалтерских услуг. Узнать больше

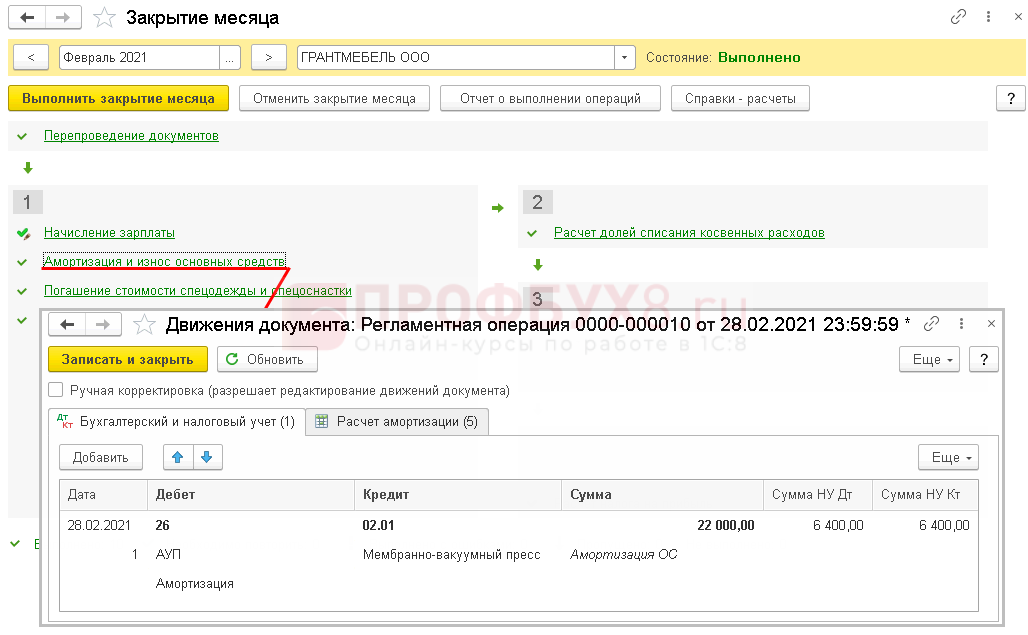

Начисляет ли амортизацию лизингополучатель по договору лизинга?

- 4 марта 2022 г.

Главное

|

В бухгалтерском учете лизингополучатель начисляет амортизацию по праву пользования активом (ППА). В налоговом учете только лизингодатель начисляет амортизацию по лизинговому имуществу. |

|

Для ее начисления нужно определить фактическую стоимость ППА и установить элементы амортизации: срок полезного использования, ликвидационную стоимость и способ начисления амортизации.

Для ее начисления нужно определить фактическую стоимость ППА и установить элементы амортизации: срок полезного использования, ликвидационную стоимость и способ начисления амортизации.Обоснование

В бухгалтерском учете амортизацию в общем случае начисляет лизингополучатель, но не по предмету лизинга. В отдельных случаях он может не признавать предмет аренды в качестве права пользования активом (ППА) (п. п. 11, 12 ФСБУ 25/2018). Амортизации подлежит ППА. Исключением является актив, который подпадает у лизингополучателя под определение инвестиционной недвижимости, оцениваемой по переоцененной стоимости. Амортизация по такому ППА не начисляется (п. п. 10, 16, 17 ФСБУ 25/2018 «Бухгалтерский учет аренды», п. 28 ФСБУ 6/2020 «Основные средства»).

Для начисления амортизации определите фактическую стоимость ППА и установите элементы амортизации: срок полезного использования (СПИ), ликвидационную стоимость и способ начисления амортизации. Они подлежат проверке на соответствие условиям использования ППА. Проверка проводится в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении этих элементов (п. 10 ФСБУ 25/2018, п. п. 35, 37 ФСБУ 6/2020).

Амортизацию рассчитывайте в отчетном периоде способом, установленным в учетной политике для соответствующей группы объектов ОС (п. 10 ФСБУ 25/2018, п. 34 ФСБУ 6/2020). Сумму амортизации рассчитайте таким образом, чтобы к концу срока амортизации балансовая стоимость ППА стала равна его ликвидационной стоимости (п. 32 ФСБУ 6/2020).

32 ФСБУ 6/2020).

Амортизацию по ППА начисляйте (п. п. 10, 17 ФСБУ 25/2018, пп. «а» п. 33 ФСБУ 6/2020):

с даты поступления предмета лизинга в организацию, если он пригоден для эксплуатации в запланированных целях;

с даты приведения предмета лизинга в состояние, пригодное для использования. Например, если предмет лизинга требует монтажа, то начинайте начислять амортизацию с даты окончания монтажа.

Учитывая, что амортизация ОС начинается после признания его в учете, то есть перевода со счета учета капитальных вложений, полагаем, что амортизация ППА также должна начинаться не ранее момента, когда объект готов к использованию. Амортизацию ППА начинайте начислять с даты готовности. Также допустимо начать ее начисление с 1-го числа следующего месяца. Выбранный вариант закрепите в учетной политике (п. п. 4, 7 ПБУ 1/2008 «Учетная политика организации»).

Амортизацию по ППА, предназначенному для использования в основном виде деятельности, признавайте в расходах по обычным видам деятельности (п. 5 ПБУ 10/99 «Расходы организации»).

5 ПБУ 10/99 «Расходы организации»).

Начисление амортизации по ППА отражайте проводкой:

|

Содержание операции |

Дебет |

Кредит |

|

Начислена амортизация по ППА |

20, 26, (44 и др.) |

02-ППА |

Амортизацию в налоговом учете по лизинговому имуществу начисляет только лизингодатель. Правило применяется к договорам лизинга, заключенным с 01.01.2022.

В Приложении к ответу Вы найдете:

- решение Кто и в каком порядке начисляет амортизацию.rtf

Подписаться на новости законодательства

Еще по этой теме

- Новости

- Мероприятия

- Записи мероприятий

5 мая 2023 г.

Что нужно учитывать лизингодателям с 28 июля 2023 года

30 марта 2023 г.

Как лизингополучателю отразить выкуп предмета лизинга в бухгалтерском и налоговом учете?

11 мая 2023 г.

Уточнены сроки внесения в реестр сведений о заключении и изменении договора лизинга

13 апреля 2023 г.

Москва: как субъектам МСП получить грант на компенсацию расходов на покупку и лизинг оборудования

24 апреля 2023 г.

Москва: лизинг оборудования включен в программу финансовой поддержки производственного бизнеса

1 августа 2023 г.

Бухгалтерская экспертиза «ЭЛКОДА». Договоры лизинга: вопросы учета и налогообложения в 2023 году

Договоры лизинга: вопросы учета и налогообложения в 2023 году

7 сентября 2023 г.

Бухгалтерская экспертиза «ЭЛКОДА».ФСБУ 25/2018 «Бухгалтерский учет аренды» – от нормы к реализации возможностей в программе 1С: Бухгалтерия 8.3

8 августа 2023 г.

Учитываем расходы на служебный автотранспорт

7 августа 2023 г.

«Портрет» необоснованной налоговой выгоды: чек-лист вашей безопасности

17 августа 2023 г.

Прочие расходы в деталях: тонкости учета и оформления

- Популярное

Гид по разделу «Образование»

Вы можете убедиться в качестве наших продуктов и услуг, ведь, как известно, лучше один раз увидеть, чем 100 раз услышать

КонсультантПлюсполучите бесплатный демо-доступ к интересующему вас комплекту СПС КонсультантПлюс и решите актуальную для вас проблему

Вебинарзакажите доступ к записи вебинара на актуальную тему (на выбор для бухгалтера, кадровика, юриста, специалиста по госзакупкам, бюджетной организации)

Семинарбесплатно посетите семинар на интересующую вас тему (на выбор из программы ближайших образовательных мероприятий для разных специалистов)

Курсы повышения квалификации ИПБРпосетите бесплатный семинар курсов повышения квалификации (на выбор из 11 спецкурсов ИПБР с нулевого уровня до аттестации ИПБР)

СБиСзакажите бесплатную демонстрацию системы электронной отчетности СБиС и убедитесь(посмотрите), как она сэкономит вам время и сбережет силы при работе с документами

Нажимая кнопку «Отправить», я принимаю условия Пользовательского соглашения и даю свое согласие на обработку моих персональных данных. Нажимая кнопку «Отправить», я принимаю условия

Пользовательского соглашения

и даю свое согласие на

обработку моих персональных данных.

Нажимая кнопку «Отправить», я принимаю условия

Пользовательского соглашения

и даю свое согласие на

обработку моих персональных данных.

Нажимая кнопку «Отправить», я принимаю условия

Пользовательского соглашения

и даю свое согласие на

обработку моих персональных данных.

Нажимая кнопку «Отправить», я принимаю условия

Пользовательского соглашения

и даю свое согласие на

обработку моих персональных данных.

Нажимая кнопку «Отправить», я принимаю условия

Пользовательского соглашения

и даю свое согласие на

обработку моих персональных данных.

Нажимая кнопку «Отправить», я принимаю условия

Пользовательского соглашения

и даю свое согласие на

обработку моих персональных данных.

- Вход

- Регистрация

Активация аккаунта

Забыли пароль?

Активация аккаунта

Забыли пароль?

Часть 3 – Учет амортизации по аренде

Пакет сделокУчет операционной аренды: Часть 3. Учет амортизации по аренде

Автор: Амир Дабири, 16 июня 2014 г. в лизинг в первый раз, важно понимать, как учитывать лизинговые операции в бухгалтерских книгах. При операционной аренде арендаторы заключают договор на использование актива, но права собственности на транспортное средство остаются у дилера. Учет операционной аренды обычно называют «забалансовым финансированием». Это связано с тем, что дебиторская задолженность по операционной аренде не приводит к возникновению каких-либо активов или обязательств, отраженных в балансе дилерского центра.

При операционной аренде арендованная единица остается в бухгалтерском учете. Однако они не остаются в учете как непроданные запасы. Общая стоимость непроданного транспортного средства реклассифицируется из непроданных запасов в состав лизинговых запасов (еще один балансовый счет актива).

Чтобы продемонстрировать, мы можем начать с рассмотрения упрощенного примера проводки операционной аренды (дополнительную информацию об учетных записях аренды см. в разделе Учет изъятия права собственности на аренду: Часть 1. Учет аренды). В примере мы видим бухгалтерские проводки, сделанные при проводке аренды для автомобиля, который был куплен за 5000 долларов США, при этом общая сумма арендных платежей составляет 15000 долларов США.

Для записи учета операционной аренды:

| Счет ГК | Дебет | Кредит |

| Дебиторская задолженность | 15 000 | |

| Незаработанные арендные платежи | 15 000 | |

| Арендованный инвентарь | 5000 | |

| Непроданные запасы | 5000 |

Стоимость транспортного средства будет оставаться на счете арендованных запасов в течение всего срока аренды. Однако операционная аренда должна амортизироваться в течение срока аренды. Остаточная стоимость транспортного средства устанавливается в момент аренды, и амортизация признается в течение срока аренды, амортизируя транспортное средство до остаточной стоимости. Остаточная стоимость – это оценка того, сколько будет стоить транспортное средство после завершения аренды.

Однако операционная аренда должна амортизироваться в течение срока аренды. Остаточная стоимость транспортного средства устанавливается в момент аренды, и амортизация признается в течение срока аренды, амортизируя транспортное средство до остаточной стоимости. Остаточная стоимость – это оценка того, сколько будет стоить транспортное средство после завершения аренды.

Для демонстрации предположим, что мы признали амортизацию в размере 100 долл. США для нашей арендованной единицы. Запись в книгу учета накопленной амортизации и амортизационных отчислений будет выглядеть следующим образом.

Для отражения амортизации по операционной аренде:

| Счет ГК | Дебет | Кредит |

| Расходы на амортизацию по аренде | 100 | |

| Накопленная амортизация | 100 |

Преимущество пакета сделок заключается в том, что вам не нужно беспокоиться о самостоятельном вводе данных! С Deal Pack Pro амортизация будет рассчитываться и бронироваться для каждого арендованного автомобиля одним нажатием кнопки!

Подписаться на блог пакета предложений

Логотип ABCoAСделано ABCoA

ABCoA — это компания, предлагающая программное обеспечение как услугу и специализирующаяся на субстандартном секторе. Наш облачный

Экосистема обрабатывает каждую часть бизнес-операций — повышая производительность, безопасность и точность,

при объединении поставщиков и снижении затрат.

Наш облачный

Экосистема обрабатывает каждую часть бизнес-операций — повышая производительность, безопасность и точность,

при объединении поставщиков и снижении затрат.

С 1983 года ABCoA помогает покупать здесь, платить здесь дилерам подержанных автомобилей и субстандартным финансовым компаниям. устраняйте дублирование, сохраняйте соответствие требованиям и добивайтесь успеха с помощью комплексного программного обеспечения, ориентированного на клиента и надежная поддержка. Клиенты, правильно использующие пакет сделок, никогда не проигрывали аудит IRS.

Компания ABCoA, недавно получившая награду Top Online Accounting Software for Deal Pack, постоянно повышает

стандарт для программного обеспечения в субстандартной индустрии и помогает клиентам расти благодаря нашей приверженности

качество, инновации и сервис. Штаб-квартира в Джексонвилле, штат Флорида, с сотрудниками в четырех

государства, мы остаемся семейной собственностью и управляемой.

Чтобы узнать больше о ABCoA, посетите сайт www.abcoa.com.

Запросить демонстрациюОбъяснение капитализации активов на примере аренды

Чтобы понять капитализацию, начните с первого урока, который преподается на вводном курсе бухгалтерского учета:

У всех предприятий есть одна фундаментальная общая черта: каждая отдельная транзакция должна быть зарегистрирована и сообщается заинтересованным сторонам. Каждый раз, когда бизнес что-то делает, некоторая комбинация активы , пассивы или собственный капитал корректируются таким образом, чтобы формула оставалась сбалансированной. В этой статье мы обсудим шаблоны фактов, требующие от бухгалтеров сказать: «Эта вещь, ради которой наш бизнес от чего-то отказался, является активом».

Что такое капитализация?

Бухгалтерский учет в значительной степени зависит от английского языка, и все термины, используемые для различных типов транзакций, означают нечто интуитивно понятное. Согласно Merriam Webster, извлекать выгоду означает «использовать шанс, чтобы получить преимущество».

Согласно Merriam Webster, извлекать выгоду означает «использовать шанс, чтобы получить преимущество».

С точки зрения бухгалтерского учета капитализация представляет собой процесс, посредством которого стоимость чего-либо определяется как актив, а не как расход. Активы — это предметы, которыми владеют предприятия, в отличие от расходов, за которые предприятия платят, но не владеют, например услуги. Капитализация может происходить авансом, например, когда бизнес покупает автомобиль за наличные, или может происходить постепенно, по мере того, как бизнес вносит улучшения, такие как собственное или арендуемое здание, которое они улучшают с течением времени. В любом случае стоимость актива амортизируется в течение срока его полезного использования.

Разница между оплатой денежными средствами за актив и оплатой денежными средствами за расходы заключается в том, что когда компания покупает актив, актив используется компанией с течением времени, тогда как расход представляет собой затраты, понесенные в текущем периоде. Следовательно, активы не уменьшат прибыль, как расходы. Денежные средства также являются активом, поэтому оплата актива наличными одновременно увеличивает и уменьшает активы, а остальная часть уравнения бухгалтерского учета не затрагивается.

Следовательно, активы не уменьшат прибыль, как расходы. Денежные средства также являются активом, поэтому оплата актива наличными одновременно увеличивает и уменьшает активы, а остальная часть уравнения бухгалтерского учета не затрагивается.

Активы могут быть материальными (имущество, заводы и оборудование) или нематериальными (гудвил, интеллектуальная собственность, патенты). Более того, материальные активы могут быть либо основными, либо арендованными активами. Основные средства — это активы, за которые бизнес платит и, следовательно, имеет право собственности, а затем выбрасывает или продает их после того, как они выполнили свою бизнес-цель. Арендованные активы ведут себя как основные средства, но бизнес не имеет юридического права собственности на актив в течение срока аренды. При этом арендованные активы могут носить финансовый или оперативный характер.

Когда дело доходит до учета аренды в соответствии с US GAAP , фундаментальным изменением с ASC 842 является операционная аренда, которая ранее просто относилась на расходы при оплате, теперь должна капитализироваться. Это изменение правила бухгалтерского учета произошло потому, что с точки зрения бизнеса как капитальная/финансовая, так и операционная аренда привели к тому, что организация приняла на себя финансовые обязательства в обмен на право использования актива. Однако условия соглашения определяют, финансирует ли организация покупку актива с помощью финансовой аренды или платит за использование актива с помощью операционной аренды. Некоторые из концептуальных различий в том, как капитализируются арендованные активы, обсуждаются ниже.

Это изменение правила бухгалтерского учета произошло потому, что с точки зрения бизнеса как капитальная/финансовая, так и операционная аренда привели к тому, что организация приняла на себя финансовые обязательства в обмен на право использования актива. Однако условия соглашения определяют, финансирует ли организация покупку актива с помощью финансовой аренды или платит за использование актива с помощью операционной аренды. Некоторые из концептуальных различий в том, как капитализируются арендованные активы, обсуждаются ниже.

Как капитализируются активы

Капитализация – это действие по отражению покупки в качестве актива в балансовом отчете, а не признание всей покупки как единовременного расхода в отчете о прибылях и убытках. Основные средства, купленные напрямую, капитализируются при покупке путем кредитования счета денежных средств для его уменьшения и дебетования счета активов для его увеличения.

На постоянной основе в течение срока полезного использования актива основные средства амортизируются до тех пор, пока они не достигнут ликвидационной стоимости. Каждый месяц расходы на амортизацию (счет о прибылях и убытках) дебетуются, а накопленная амортизация (балансовый счет) кредитуется для уменьшения стоимости актива, отражающего снижение стоимости актива из-за использования и времени. Подробнее о прямолинейной амортизации читайте здесь.

Каждый месяц расходы на амортизацию (счет о прибылях и убытках) дебетуются, а накопленная амортизация (балансовый счет) кредитуется для уменьшения стоимости актива, отражающего снижение стоимости актива из-за использования и времени. Подробнее о прямолинейной амортизации читайте здесь.

При аренде структура платежей работает иначе. Арендные платежи обычно производятся ежемесячно от арендатора к арендодателю в течение всего срока аренды. Аренда капитализируется, когда бизнес впервые получает право контролировать или использовать арендованный актив. Это делается путем кредитования счета обязательств по аренде на сумму, равную приведенной стоимости всех оставшихся арендных платежей, и дебетования счета активов РОУ на соответствующую сумму. Право арендатора на использование базового актива аренды капитализируется как актив в форме права пользования.

После установления стоимости права пользования арендованным активом он должен амортизироваться или амортизироваться в течение срока, в течение которого предприятие будет извлекать из него ценность, который короче либо срока аренды, либо срока полезного использования актива, за исключением определенные ситуации. Когда арендатор решает приобрести арендованный актив в конце срока, актив амортизируется в течение срока его полезного использования, поскольку он становится основным активом арендатора.

Когда арендатор решает приобрести арендованный актив в конце срока, актив амортизируется в течение срока его полезного использования, поскольку он становится основным активом арендатора.

В соответствии с ASC 842 активы ROU могут быть либо финансовыми активами, либо операционными активами, и учет каждого из них немного отличается. Найдите примеры каждого ниже.

Пример 1 капитализированного актива в форме права пользования: капитальная/финансовая аренда

Мы начнем с примера капитальной/финансовой аренды, поскольку они всегда капитализировались. Даже в предыдущей структуре ASC 840 всегда существовало два типа аренды — капитальная и операционная. Ключевое различие до ASC 842 заключалось в том, что капитальная аренда имела характеристики собственного актива, а это означает, что арендатор несет многие из тех же рисков при капитальной аренде, что и в случае, если бы он полностью владел активом.

Когда организация заключает договор аренды, она сначала должна определить, является ли она капитальной или операционной арендой. В ASC 840 это было сделано с помощью четырех тестов. Если ответ на любой из этих вопросов был «да», то это учитывалось как капитальная аренда.

В ASC 840 это было сделано с помощью четырех тестов. Если ответ на любой из этих вопросов был «да», то это учитывалось как капитальная аренда.

- 1-й тест — переходит ли право собственности к арендатору в конце срока аренды?

- 2-й тест – Есть ли возможность выгодной покупки?

- 3-й тест — составляет ли срок аренды 75% или более оставшегося срока полезного использования актива?

- 4-й тест. Превышает ли приведенная стоимость суммы арендных платежей 90% или более справедливой стоимости базового актива?

В соответствии с ASC 842 конкретные проценты в критериях заменены более широкими формулировками, и существует пятый критерий, который также может привести к тому, что арендованный актив будет классифицирован как финансовый:

- 5-й тест – Является ли базовый актив таким специализированным по своему характеру ожидается, что он не будет иметь альтернативного использования арендодателем в конце срока аренды?

Предположим для этого примера следующее:

Last But Not Leased, Inc. (арендатор) подписывает договор аренды грузовика со следующей моделью фактов:

(арендатор) подписывает договор аренды грузовика со следующей моделью фактов:

- Справедливая стоимость грузовика составляет 55 000 долларов США

- Срок аренды четыре года

- Ежемесячные арендные платежи в размере 1000 долл. США в месяц, выплаченные с задержкой

- Отсутствие дополнительных платежей помимо базовой арендной платы

- Срок полезного использования грузовика пять лет

- Процентная ставка, которую банк взимает с этой компании за кредит в размере 55 000 долларов США в течение четырех лет, составляет 5%

- В конце срока аренды компания может приобрести грузовик за 5000 долларов США, что соответствует расчетной справедливой стоимости на конец срока аренды.

Классификационная проверка

- 1-я проверка – переходит ли право собственности к арендатору в конце срока аренды? №

- 2-й тест. Существует ли опцион на покупку актива, который арендатор с достаточной уверенностью воспользуется? №

- 3-й тест.

Является ли срок аренды большей частью оставшегося срока полезного использования актива? Да – срок аренды четыре года составляет 80% пятилетнего срока полезного использования

Является ли срок аренды большей частью оставшегося срока полезного использования актива? Да – срок аренды четыре года составляет 80% пятилетнего срока полезного использования - 4-й тест. Превышает ли приведенная стоимость суммы арендных платежей практически всю справедливую стоимость базового актива? Нет — Текущая стоимость 48 платежей по 1000 долларов США, сделанных в конце каждого месяца в течение четырех лет с годовой ставкой дисконтирования 5%, составляет 43 423 доллара США, что составляет 79% от 55 000 долларов США. Посмотрите наш калькулятор приведенной стоимости , если хотите узнать, как мы получили этот результат.

- 5-й тест. Является ли базовый актив настолько специализированным по своему характеру, что ожидается, что он не будет иметь альтернативного использования арендодателем в конце срока аренды? Нет — любой может использовать грузовик после того, как Last But Not Leased, Inc. закончит с ним.

Является ли срок аренды большей частью оставшегося срока полезного использования актива? Да – срок аренды четыре года составляет 80% пятилетнего срока полезного использования

Является ли срок аренды большей частью оставшегося срока полезного использования актива? Да – срок аренды четыре года составляет 80% пятилетнего срока полезного использования  закончит с ним.

закончит с ним. Результат проверки классификации: это капитальная/финансовая аренда, поскольку она инициировала третью проверку.

К счастью, правила учета капитальной/финансовой аренды не изменились с ASC 840 на ASC 842. Чтобы надлежащим образом капитализировать и амортизировать эту аренду, нам необходимо правильно определить три отдельные части:

- Запись в журнале капитализации в начале срока

- Проводки текущей амортизации в течение срока

- Запись в журнале в конце семестра

Эти три шага подробно описаны здесь, что объясняет пример полного капитального/финансового лизинга с графиком амортизации и журнальными записями.

Пример 2 капитализированного актива в форме права пользования: Операционная аренда

Операционная аренда по-прежнему отличается от финансовой аренды в соответствии с ASC 842. Ключевое различие между ними для бухгалтеров заключается в том, что активы в форме права пользования по операционной аренде не имеют отдельного амортизационного расхода. Обязательство по аренде и актив в форме права пользования амортизируются одновременно в составе расходов по аренде.

Обязательство по аренде и актив в форме права пользования амортизируются одновременно в составе расходов по аренде.

Предположим, что шаблон фактов для этого примера такой же, как и выше, за исключением следующего:

Last But Not Leased, Inc. (арендатор) подписывает договор аренды другого грузовика.

Единственная разница между двумя договорами аренды грузовиков, заключенными Last But Not Leased, Inc., заключается в том, что срок полезного использования этого грузовика на один год больше, чем срок полезного использования грузовика из первого примера — возможно, на этот раз они получили дизельную версию. . Из-за этого срок аренды не превышает большую часть срока полезного использования грузовика. Следовательно, ответом на все пять вопросов нашего классификационного теста будет 9.0019 NO и договор аренды действует.

Чтобы должным образом капитализировать и амортизировать эту аренду, нам все еще нужно правильно получить те же самые три отдельные части.