Бухгалтерия — Покупка основных средств (Урок 49) | Value Investing

Время от времени руководство разрешает покупку долгосрочного производственного актива. Это может быть транспортное средство, часть оборудования или недвижимость. Эти покупки относятся к основным средствам. Запись этих записей немного отличается, и в этом уроке объясняется весь процесс записи, связанный с основными средствами. Я объясню определение, структуру учетной записи, процесс входа и предоставлю несколько иллюстраций, которые помогут понять покупку основных средств.

Следующие два урока объясняют концепцию амортизации и связанные с ней обязанности. Но все начинается с понимания определения основных средств .

Основные средства Профессия бухгалтерского учета определяет основные средства как материальные и долгосрочные покупки. Материальный означает физический по своей природе. Под долгосрочными в бухгалтерском учете понимаются продолжительностью более одного года. Кроме того, основные средства можно ремонтировать или обслуживать, чтобы продлить срок их службы. Некоторые активы могут казаться фиксированными, потому что они осязаемы и могут служить более года, но со временем они потребляются или израсходованы. Таким образом, они считаются расходными материалами, а не основными средствами. Примеры включают:

Кроме того, основные средства можно ремонтировать или обслуживать, чтобы продлить срок их службы. Некоторые активы могут казаться фиксированными, потому что они осязаемы и могут служить более года, но со временем они потребляются или израсходованы. Таким образом, они считаются расходными материалами, а не основными средствами. Примеры включают:

- Картриджи с тонером

- Химикаты

- Товары для офиса

- Небольшие инструменты, включая медицинские/стоматологические ручные инструменты

Эти виды закупок классифицируются как расходы, а не основные средства.

Существует еще одна проблема здравого смысла, связанная с определением основных средств, и это стоимость. Подумайте о мусорном ведре на вашем столе. Его относят к основным средствам. Во-первых, оно осязаемо, к нему можно прикоснуться, и оно имеет физическую форму. Во-вторых, он прослужит не один год, а на самом деле много лет. Наконец, он не будет потребляться или легко израсходован.

Проблема с такими мелкими долларовыми предметами, как мусорное ведро, заключается в том, что стоимость ведения документации, связанной с отслеживанием основных средств (графики амортизации, анализ производства, вопросы капитальных вложений и т. д.), превышает стоимость актива. Бухгалтеры используют порог стоимости, чтобы отделить эти более дешевые основные средства от учтенных основных средств. Я призываю малые предприятия использовать 500 долларов в качестве минимальной общей цены. Если менее 500 долларов, просто переведите товар на наиболее подходящий счет. В первую тройку наиболее распространенных статей расходов входят расходные материалы, офисные операции или транспорт.

Теперь небольшое полезное предложение. Предположим, компания покупает группу различных товаров для определенной цели. По отдельности ни один предмет не превышает 500 долларов, но в целом стоимость действительно превышает 500 долларов. Кроме того, все объекты группы относятся к основным средствам. Вот несколько примеров:

Вот несколько примеров:

- Кухонное оборудование для комнаты отдыха, включая небольшой холодильник, микроволновую печь, кофеварку и посуду

- Новый офисный стол вместе со стулом, напольным ковриком, письменными принадлежностями (степлер, калькулятор, телефонная станция и т. д.) и лампой

- Картины и украшения для конференц-залов

- Уборочное оборудование для здания: буфер, поломоечная машина, ведра, внешние мусорные баки, метлы, швабры, пылесос

Как вы поступаете в таких ситуациях?

В таких ситуациях создайте один основной актив и опишите основные элементы в этой группе. Общая цена должна превышать 500 долларов США в качестве минимального порога и состоит из нескольких предметов. Почему так?

Две основные причины для учета этих активов как актива группы оправдывают эту запись. Во-первых, 500 долларов в качестве вычета из отчета о прибылях и убытках в малом бизнесе существенно влияют на конечную прибыль и могут привести читателя отчета к неправильному выводу об эффективности. Во-вторых, многие местные органы власти облагают налогом личную собственность бизнеса (описанные выше статьи). Если аудитор обнаружил существование этих активов, и они не находятся в списке имущества бизнеса; есть очень хороший шанс, что бизнес понесет штрафы и проценты. Один-два предмета здесь или там не вызовут никаких действий; но если отсутствие отчетности очевидно, аудитор может принять меры.

Во-вторых, многие местные органы власти облагают налогом личную собственность бизнеса (описанные выше статьи). Если аудитор обнаружил существование этих активов, и они не находятся в списке имущества бизнеса; есть очень хороший шанс, что бизнес понесет штрафы и проценты. Один-два предмета здесь или там не вызовут никаких действий; но если отсутствие отчетности очевидно, аудитор может принять меры.

Просто помните, что основные средства определяются как материальные, долгосрочные, непотребляемые покупки, превышающие пороговую стоимость (не менее 300 долларов, а я предлагаю 500 долларов).

Структура счетаБалансовый отчет разделен на две половины. Верхняя половина содержит все активы. Активная сторона баланса состоит из трех групп счетов.

- Текущие активы – Активы, статус (форма) которых, скорее всего, изменится в течение предстоящего года, включая денежные средства, дебиторскую задолженность, товарно-материальные запасы и расходы будущих периодов.

- Основные средства – Материальные ценности с ожидаемым сроком службы более одного года (один учетный цикл), включая землю, улучшения, здания, транспортные средства, оборудование, инструменты и домашний скот, называются основными средствами.

- Прочие активы – Материальные и нематериальные приобретения, которые также будут длиться дольше одного отчетного периода и либо амортизируются (нематериальные активы), либо удерживаются для будущего использования (участки под строительство, технологии, сырье и т. д.), классифицируются как прочие активы. .

В группу основных средств входит несколько различных типов материальных активов. Эти активы должны быть сгруппированы на основе аналогичной функции. Ниже приведены счета, ориентированные на общие функции:

- Земля — Постоянные покупки, используемые компанией на ежедневной основе, включая землю для производственных помещений, офисных помещений, складов или соблюдения законодательства.

- Благоустройство – Этот термин относится к благоустройству земли, за исключением отапливаемых помещений, таких как водоемы, дороги, бордюры, озеленение, складские помещения и дренаж.

- Здания – относится к стоимости строительства или приобретения производственных и офисных помещений.

- Транспорт или транспортные средства – включает грузовые автомобили, автомобили большой грузоподъемности и другое оборудование, относящееся к Отделу автотранспортных средств (прицепы).

- Оборудование – Оборудование определяется по-разному в каждой отрасли, но в целом оно относится к системе производственной линии и связанной с ней технологии. В офисе термин «Технология» используется для обозначения компьютеров, программного обеспечения и телефонной системы.

- Инструменты или приспособления

д. Если вы не определились с тем, квалифицируется ли приобретаемая вещь как оборудование или инструмент, используйте уровень Производство в качестве ориентира. Кустарниковая свинья будет классифицироваться как оборудование из-за объема работы, которую она может выполнять, и связанной с этим стоимости. Тогда как пожиратель сорняков только помогает и поэтому больше подходит как инструмент.

д. Если вы не определились с тем, квалифицируется ли приобретаемая вещь как оборудование или инструмент, используйте уровень Производство в качестве ориентира. Кустарниковая свинья будет классифицироваться как оборудование из-за объема работы, которую она может выполнять, и связанной с этим стоимости. Тогда как пожиратель сорняков только помогает и поэтому больше подходит как инструмент.В малом бизнесе структура счета часто проста и выглядит примерно так:

Основные средства

Транспорт ( Родительско-дочерний счет )

– Грузовые автомобили

– Автомобили

Оборудование

Инструменты ( Контрольный счет )

В офисном бизнесе это будет выглядеть так:

Основные средства

Технология — компьютеры, принтеры, телефонная система, копир/факс, программное обеспечение и т. Д. – почтовые системы, справочники, картотеки

Д. – почтовые системы, справочники, картотеки

Опять же, сгруппируйте активы по их функциям. В более крупных операциях в финансовом отчете (балансовом отчете) обычно используется аббревиатура PP и E (PP&E). Это относится к основным средствам. Он используется вместо основных средств в качестве названия группы в активах половины баланса.

Теперь, когда у вас есть структура учетной записи, пришло время создать исходную запись.

Процесс ввода Многие записи, которые поступают в журналы , включают дебетование счетов отчета о прибылях и убытках, особенно счетов себестоимости продаж . Для покупки основных средств это просто реклассификация одного актива (денежных средств) в другой актив (основной). Например, владелец покупает стол со стульями для переговорной за 700 долларов. Дебетовая сторона записи относится к мебели и приспособлениям, а кредитовая — к наличным деньгам. Довольно прямо вперед для целей бухгалтерского учета. Но при покупке активов возникает несколько вопросов, в том числе какой журнал использовать, как идентифицировать актив и как ввести сложную запись, связанную с финансированием покупок. В следующих подразделах более подробно рассматриваются эти вопросы.

Но при покупке активов возникает несколько вопросов, в том числе какой журнал использовать, как идентифицировать актив и как ввести сложную запись, связанную с финансированием покупок. В следующих подразделах более подробно рассматриваются эти вопросы.

Еще в Уроке 3 Я рассказал о различных журналах, которые существуют в бизнесе. Один из журналов называется «Журнал основных средств», где записываются все записи, связанные с основными средствами. Представьте себе предприятия с интенсивным использованием оборудования, такие как застройщики, сельское хозяйство, лесоводы, производство и транспорт , где полезность оборудования является основным фактором продаж. Журнал основных средств необходим для отслеживания основных средств.

Принимая во внимание, что предприятия, основанные на услугах, управляются человеческим трудом, и поэтому покупка основных средств не является основным компонентом стоимости в балансе. Здесь общий журнал может легко служить для записи источника.

Здесь общий журнал может легко служить для записи источника.

По моему мнению, если основные средства превышают 20% от общей стоимости балансовых активов и/или требуют более пяти проводок в год, бухгалтер должен использовать журнал основных средств в качестве исходного журнала. Использование общего журнала является исключением из правила, используйте журнал основных средств для всех записей, связанных с основными средствами (покупки, амортизация, продажа оборудования и выбытие).

Правильная идентификация активаВажно ввести очень подробное описание приобретенного актива. Он служит основой для определения амортизации и налоговой классификации. Чем больше деталей в поле описания, тем лучше. На большинстве единиц оборудования указан год изготовления, марка, модель и серийный номер. Например, автомобиль будет введен в поле описания следующим образом:

Ford E250 Extended Van VIN № ABC1234 2014 года со встроенными шкафами и напольным покрытием; включает сцепку типа C и систему подвески грузоподъемностью 1 тонна

Обратите внимание на очень подробное описание? Он используется для обоснования стоимости, уплаченной за конкретный актив.

Важно указать в описании как минимум модель и серийный номер. Для более необычных основных средств добавьте функции или код в ящик картотеки с руководством пользователя внутри.

Цель состоит в том, чтобы облегчить владельцу или инвестору получение стоимости соответствующих базовых активов для каждого из соответствующих счетов группы основных средств.

Комплексное приобретение активов Не каждая покупка основных средств представляет собой простую транзакцию оплаты наличными. Чаще всего полная оплата наличными бывает редко. Это связано с тем, что платеж наличными потребляет

Чтобы проиллюстрировать простейшую финансируемую покупку и три соответствующие строки данных, предположим, что руководство покупает компьютерный сервер за 4000 долларов и финансирует 3000 долларов из покупной цены за счет банковского кредита. Вот запись:

Вот запись:

Журнал основных средств

Дата

Today 4104 Technology 2016 HP CR110 4 Array 2TB 4000 долл. США Сервер с 4 гигабайтами оперативной памяти

и процессор Energizer Bunny

41 04 Чек № 10118 — Сервер HP CR110 2 ТБ #100108193 3,000

$4,000 $4,000

Обратите внимание, что часть записи представляет собой один актив (денежные средства) для другого актива (фиксированного), как описано в первом абзаце процесса ввода выше.

Эта форма сложного ввода не кажется сложной. На самом деле запись намного сложнее. Позвольте мне еще немного повысить сложность.

Та же транзакция, за исключением того, что теперь в дополнение к покупной цене компания одновременно оплачивает еще два дополнительных товара.

- Нанята внешняя технологическая фирма для установки и настройки существующей офисной компьютерной системы для интеграции с сервером.

- Банк требует комиссию за кредит в размере 200 долларов США для покрытия расходов на оформление документов.

Теперь давайте посмотрим на запись.

Журнал основных средств

Дата ID Разделить счет Описание HP CR110 4 Массив 2 ТБ 4000 долл. США

и процессор Energizer Bunny

1604 Technology Gary’s Computer Service-Installation

HP CR110, сеть Конфиг. 2,000

4104 Технологии Комиссия за получение кредита в Банке нашего города

наличные 1000 долларов США

1604 A/P – счет-фактура Гэри №1604 – установка HP CR110 Наличные Чек № 10119 — Наш городской банк, комиссия за ссуду 193 3,000

6 200 долл. США 6 200 долл. США

США 6 200 долл. США

Эта запись больше отражает то, как это на самом деле разворачивается в малом бизнесе. Помните, что все дебеты должны равняться кредитам. Для покупок основных средств ни один из счетов для проводки не является счетом отчета о прибылях и убытках (выручка, себестоимость продаж или расходы). Запись влияет только на баланс.

В разделе дополнительных вопросов бухгалтерского учета есть дополнительные статьи, поясняющие очень сложные записи, связанные с приобретением, выбытием и утилизацией основных средств. Эта статья представляет собой базовое введение в покупку основных средств.

Резюме – Покупка основных средств Покупка основных средств требует другого процесса бухгалтерской проводки, чем другие виды экономической деятельности. Чтобы понять этот процесс, бухгалтер должен сначала знать, что основные средства представляют собой материальные активы с длительным сроком службы, которые не потребляются и не изнашиваются без возможности ремонта. Чтобы снизить затраты на соблюдение требований, владельцы должны иметь политику, определяющую минимальные пороговые значения стоимости, чтобы отделить основные средства от расходов на связанные с ними затраты на покупку.

Чтобы снизить затраты на соблюдение требований, владельцы должны иметь политику, определяющую минимальные пороговые значения стоимости, чтобы отделить основные средства от расходов на связанные с ними затраты на покупку.

При записи записи используйте функциональную структуру счетов, чтобы лучше представить значения затрат, израсходованных для различных групп основных средств. Кроме того, бухгалтер несет ответственность за запись записи о покупке с использованием журнала основных средств. Напишите очень описательное объяснение пункта, чтобы помочь в создании хороших графиков амортизации и налогов. Для большинства записей потребуются сложные многострочные вводы данных. Благодаря отделению основных средств от других типов записей финансовые отчеты легче понять и интерпретировать. Закон о знаниях.

Среднегодовая доходность инвестиционного фонда за три и 3/4 года = 22,24% по состоянию на 30 июня 2023 г. Среднегодовая прибыль этого фонда до налогообложения составляет 22,24% (по состоянию на 30. 06.23) . Каждая транзакция записывается на этом сайте в режиме реального времени, что подтверждает эффективность инвестирования. На этом графике показано преимущество стоимостного инвестирования над всеми основными индексами.

06.23) . Каждая транзакция записывается на этом сайте в режиме реального времени, что подтверждает эффективность инвестирования. На этом графике показано преимущество стоимостного инвестирования над всеми основными индексами.

Эта исключительная рентабельность капиталовложений однозначно демонстрирует, насколько принципы стоимостного инвестирования просто превосходят все другие формы инвестирования. Только простое совпадение с выбором, называемое «удачей», может превзойти стоимостное инвестирование. Все действия записываются в режиме реального времени на этом сайте.

© 2017 – 2023, Дэвид Дж. Хоар, MSA. Все права защищены.

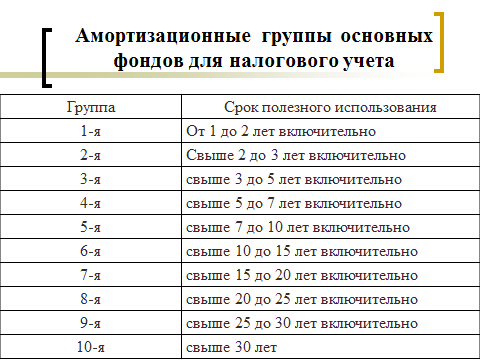

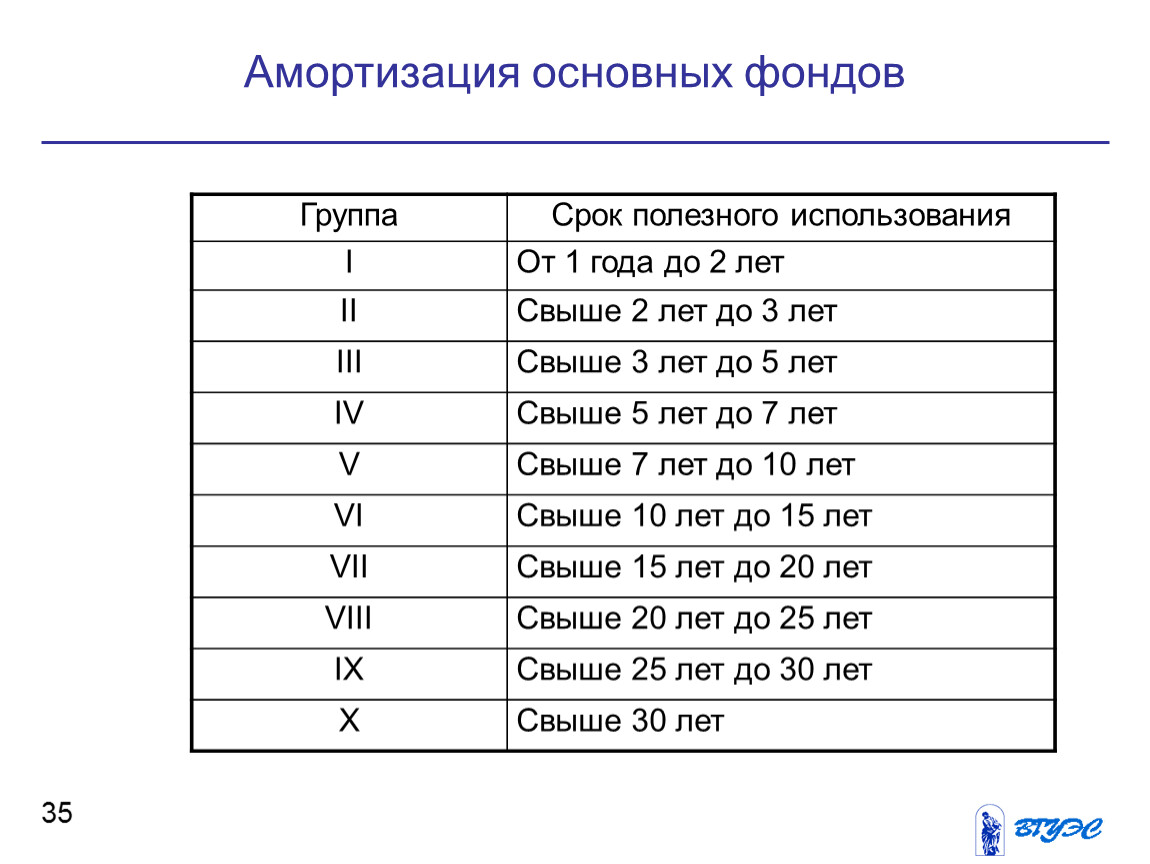

Амортизация основных средств Примечания

СОДЕРЖАНИЕ

- Причины обесценения

- Основания для начисления амортизации

- Факторы, учитываемые при расчете амортизации

- Методы начисления амортизации

ПРИМЕЧАНИЯ

Амортизация может быть определена как постоянное и непрерывное уменьшение ( или снижение) в качестве, количество или стоимость актива.

- Физические факторы. Активы могут обесцениваться в результате таких физических факторов, как влажность (или сырость), тепло, эрозия, испарение жидкостей, ржавчина, гниение и разложение и т. д.

- Износ. результат постоянного использования.

- Течение времени – или Истечение времени; Активы, такие как патенты, авторские права, права аренды и т. д., имеют фиксированный период юридической жизни. Поэтому они обесцениваются по прошествии времени. Амортизация этих нематериальных активов называется АМОРТИЗАЦИЕЙ 9.0018

- Устаревание – Активы могут быть выведены из употребления в результате появления новых технологий, изобретений или изменений в моде. Стоимость таких устаревших активов (например, черно-белого телевидения) резко снизится за короткий период времени.

- Неадекватность или избыточность – Активы могут выйти из употребления из-за увеличения объема производства фирмы. В такой ситуации активы будут заменены новыми и более крупными.

- Истощение. Стоимость некоторых природных ресурсов, таких как золото, сырая нефть, залежи железной руды, карьеры и т. д., снижается по мере их эксплуатации или добычи. Эти активы известны как ПОТЕРЯЮЩИЕ АКТИВЫ. Чем больше их извлекают, тем меньше остается запаса.

Стоимость таких устаревших активов (например, черно-белого телевидения) резко снизится за короткий период времени.

Стоимость таких устаревших активов (например, черно-белого телевидения) резко снизится за короткий период времени.ПРИЧИНЫ ИЛИ ПРЕИМУЩЕСТВА НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

- Поскольку это уменьшает чистую прибыль, налог, подлежащий уплате, будет уменьшен

- Предприятие будет иметь средства для замены актива в конце срока полезного использования Значение активов не будет завышена в балансе

- Вместо того, чтобы списывать стоимость актива на прибыль в год покупки, стоимость актива распределяется на срок его полезного использования – это демонстрация концепции соответствия в бухгалтерии.

- Для определения прибыли или убытка от реализации активов.

ФАКТОРЫ, УЧИТЫВАЕМЫЕ ПРИ РАСЧЕТЕ АМОРТИЗАЦИИ

- Первоначальная (или первоначальная) стоимость актива

- Предполагаемый срок полезного использования актива стоимость актива

- Используемый метод амортизации прямая линия, уменьшение остатка, метод переоценки и т. д.

- Внутренние причины обесценивания

- Внешние причины обесценивания.

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

- Прямолинейный метод

- Метод уменьшаемого остатка (или метод уменьшаемого остатка)

- Сумма цифр года

- Метод переоценки

- Метод единицы истощения

Другие менее распространенные методы включает:

- Метод фонда погашения

- Метод страхового полиса

- Метод аннуитета и т. д.

ОЦЕНОЧНЫЕ ВОПРОСЫ

1 Дайте определение термину амортизация

2 Укажите четыре причины обесценивания активов.

ПРЯМОЛИНЕЙНЫЙ МЕТОД

В соответствии с этим методом ежегодно начисляется одинаковая сумма амортизации в течение срока полезного использования актива.

Формула = Себестоимость – Стоимость брака

Количество лет

ПРЕИМУЩЕСТВА ПРЯМОЛИНЕЙНОГО МЕТОДА

- Просто (или легко) рассчитать

- Широко используется

- Ориентировано по времени

- Рекомендуется в судебном порядке – Edwards v. Sauntons Hotels

НЕДОСТАТКИ ПРЯМОЙ ЛИНИИ МЕТОД

- Не подходит (или не идеален) для всех видов основных средств. Например, его нельзя использовать для незакрепленных инструментов

- Это ненаучно, так как не учитывает эффективность актива

- Предположение о равномерной ежегодной амортизации нереалистично

ОЦЕНКА

- Перечислите и объясните пять факторов, которые будут учитываться при расчете годовой амортизации актива.

- Различие терминов – Износ и амортизация

ОБЩАЯ ОЦЕНКА

- Назовите шесть характеристик амортизируемых активов

- Объясните три отличия между пробным балансом и бухгалтерским балансом

- Перечислите семь ошибок, которые повлияют на согласование пробного баланса

- Объясните следующее: (i) реальный счет (ii) номинальный счет (iii) лицевой счет

- Перечислите восемь пунктов, которые вызывают расхождения между кассовой книгой и балансом выписки из банка . 1 Какое из следующих основных средств не подлежит амортизации (а) здание (б) инструменты (в) земля (г)

мебель

2 Патенты и товарные знаки классифицируются как (a) Основные средства (b) Оборотные активы

(c) Потери активов (d) Нематериальные активы

3 из следующего не приводит к обесцениванию активов ( a) Износ (b)

Девальвация найры (c) Устаревание (d) Использование

4 Что из следующего не относится к группе (a) прямой (b) страховой

полис (c) накопленный амортизация (d) уменьшающийся остаток

5 Амортизация представляет собой (a) стоимость замены основных средств (b) стоимость ремонта, понесенного в отношении

основных средств (c) расходы на износ основных средств (d) убытки, понесенные в связи с

продажа основных средств

ТЕОРИЯ

- Приведите два примера активов, связанных с износом и амортизацией

Стоимость машины 60 000 найр.

Он будет храниться в течение 5 лет, а затем будет продан по ориентировочной цене 10 000 найр. Покажите расчеты амортизации за каждый год с помощью прямой линии 9.0003- Методы начисления амортизации

МЕТОД УМЕНЬШАЕМОГО остатка (или МЕТОД УМЕНЬШАЕМОГО остатка)

В соответствии с этим методом фиксированный процент ежегодно списывается со уменьшающегося (или уменьшающегося) остатка актива.

Этот метод предполагает более высокую амортизацию в первые годы эксплуатации актива и меньшую в последующие годы

Применяемая норма амортизации (%) рассчитывается по следующей формуле:

S

Норма амортизации (%) = 1 – C

где:

n = Количество лет

s = Стоимость лома

c = Стоимость

ПРЕИМУЩЕСТВА МЕТОДА УМЕНЬШАЮЩЕГОСЯ остатка

1. Широко распространен использовал.

2. Амортизация предусмотрена более научно.

3.

Он признает эффективность актива, взимая более высокие суммы в первые годы и меньшие суммы в последующие годы.4. Более высокие суммы амортизации и низкие затраты на техническое обслуживание в первые годы даже при низких суммах амортизации и более высоких затратах на техническое обслуживание в последующие годы

НЕДОСТАТКИ МЕТОДА УМЕНЬШАЮЩЕГОСЯ БАЛАНСА

- Расчет нормы амортизации может быть затруднен

- Не подходит для всех основных средств. Например, его нельзя использовать для незакрепленных инструментов.

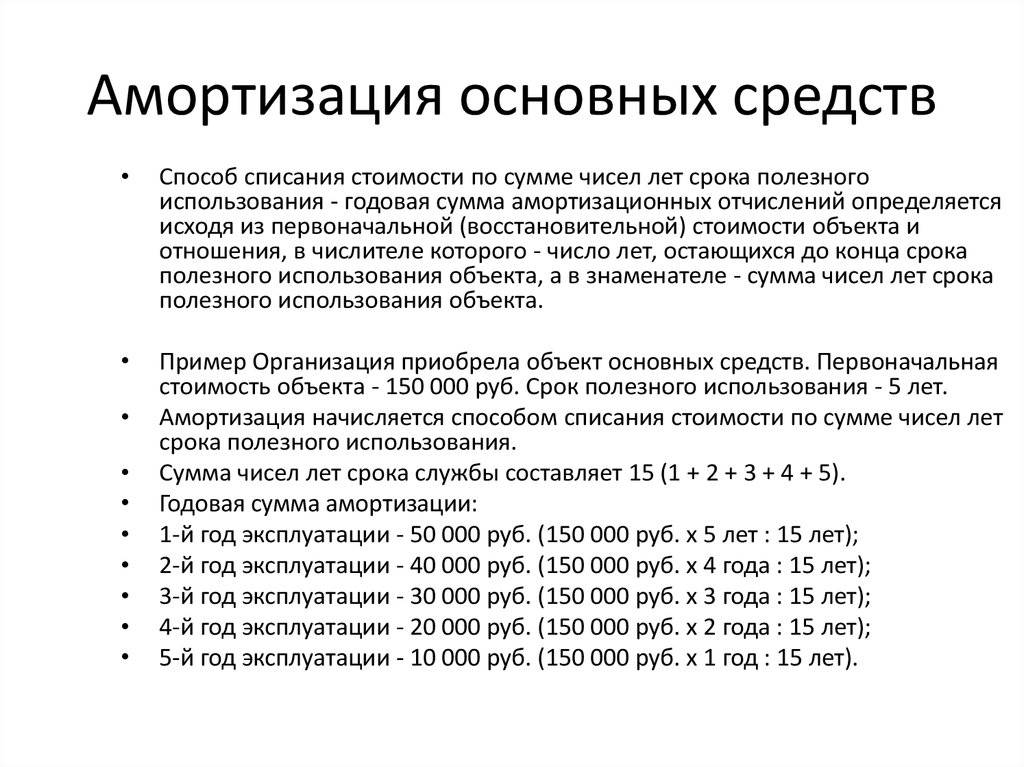

ЦИФРА СУММЫ ЛЕТ

В соответствии с этим методом годы жизни актива представляются цифрами и суммируются. Затем часть стоимости актива списывается на годы в обратном порядке.

ОЦЕНОЧНЫЕ ВОПРОСЫ

1. Объясните следующие методы амортизации:

(a) метод уменьшаемого остатка :

(а) Амортизация (b) Ликвидационная стоимость (c) Устаревание

МЕТОД ПЕРЕОЦЕНКИ

В соответствии с этим методом актив переоценивается каждый год, и любая разница относится на счет прибылей и убытков.

Этот метод подходит для активов, которые не могут быть легко амортизированы из-за их характера, т.е. незакрепленные инструменты (например, болты, гайки, молоток, долото, шурупы) домашний скот, сельскохозяйственные культуры/плантации и т. д. Стоимость активов на начало и конец года будет оцениваться и использоваться при расчете амортизации.

Иллюстрация:

1 st Январь 2005 года стоимость незакрепленных инструментов составляла 25 000 найр. Закупки незакрепленных инструментов в течение года составили 7000 найр. 31 st Декабрь 2005 г., незакрепленные инструменты были переоценены в N24 000

Требуется: Рассчитать амортизацию незакрепленных инструментов за год.

РЕШЕНИЕ:

N

Баланс незакрепленных инструментов 1 января 2005 г. 25 000

Добавить : Закупки незакрепленных инструментов в 2005 г. 7000

32 000

За вычетом: Остаток незакрепленных инструментов 31 декабря 2005 г.

24 000Амортизация незакрепленных инструментов за 2005 год 8,000

ПРЕИМУЩЕСТВА МЕТОДА ПЕРЕОЦЕНКИ в.

НЕДОСТАТКИ МЕТОДА ПЕРЕОЦЕНКИ

1. Он не может быть использован для всех классов активов.

2. Ежегодная переоценка активов может быть обременительной

МЕТОД ЕДИНИЦЫ ИСХОДЕНИЯ (или МЕТОД ЕДИНИЦЫ ПРОИЗВОДСТВА)

Этот метод используется для уничтожения таких активов, как карьеры, шахты, лесоматериалы и другие активы (например, машины), срок полезного использования которых можно оценить в часах.

Иллюстрация

Машина стоимостью 100 000 найр может работать 800 часов. Если он отработает 120 часов в 2005 г. и 200 часов в 2006 г. Рассчитайте амортизационные отчисления за каждый год.

РЕШЕНИЕ

Расчет амортизации машины = N15 000

800 ,000

800

ВОПРОСЫ ПО ОЦЕНКЕ

1.

Перечислите пять методов обеспечения амортизации активов.2. Укажите три характеристики амортизируемых активов.

ОБЩАЯ ОЦЕНКА

- Что такое амортизация уменьшение баланса (iii) сумма лет цифра

- В чем разница между износом и амортизацией

- Назовите десять способов использования главного журнала

- Объясните принцип системы двойной записи

ЗАДАНИЕ ДЛЯ ЧТЕНИЯ

Страница упрощенного и расширенного финансового учета 151 – 167

ВЫХОДНЫЕ НАЗНАЧЕНИЕ

Машина стоимостью 12 000 н.е., сроком службы 4 года и ожидаемой ликвидационной стоимостью 400 н.е. 000

(c)N2,900 (c) 2,300

2. Накопленная амортизация в конце третьего года с использованием линейного метода

Is (a) N6,900 (b) N8,700 (c) N9, 300 (d) N9,600

3. Используя метод уменьшаемого остатка и игнорируя остаточную стоимость, какова будет сумма амортизационных отчислений за год 2 по ставке 20% (a) N3,000 (b) N2,900 (c) N2, 400 (d) N1,920

4.

Используя метод уменьшаемого остатка и игнорируя остаточную стоимость, какова остаточная стоимость на конец 2 года (a) N10,480 (b) N10,080 (c) N9,680 (d) N7,6805.. Что из следующего верно для прямолинейного метода начисления амортизации (a) точные амортизационные отчисления производятся ежегодно (b) стоимость брака равна нулю (c) ежегодные амортизационные отчисления уменьшаются (d) ежегодные амортизационные отчисления постоянны

ТЕОРИЯ

1. Перечислите четыре преимущества, которыми пользуется фирма, которая начисляет амортизацию основных средств в свой окончательный счет

2. Автомобиль стоит N51 200. Он будет храниться в течение 5 лет, а затем будет продан по ориентировочной цене 12 150 найр. Покажите расчеты показателей амортизации за каждый год с помощью

(a) Прямолинейный метод

(b) Метод уменьшаемого остатка при норме амортизации 25%

УЧЕТ АМОРТИЗАЦИИ 9 0006

Существует два способа учета амортизации в бухгалтерских книгах.

Это Старый метод и Современный метод. Тем не менее, будет рассмотрен современный метод, который предпочитают бухгалтеры.СОВРЕМЕННЫЙ МЕТОД

Открывается счет основных средств, а также создается отдельный резерв на счет амортизации. Амортизация за каждый год списывается со счета прибылей и убытков и кредитуется на счет резерва на амортизацию 9.0003

Поэтому необходимо подготовить следующие счета:

- Счет основных средств (например, счет оборудования)

- Счет резерва на амортизацию

- Счет прибылей и убытков

- Балансовый отчет

900 05 ОЦЕНОЧНЫЙ ВОПРОС

1. Стоимость грузовика 160 000 н.э. Он будет храниться в течение 4 лет, а затем будет продан по цене лома N256. Покажите необходимые счета методом уменьшаемого остатка.

ОБЩАЯ ОЦЕНКА

- Что такое первоклассные книги?

- Перечислите любые семь книг первичной проводки

- Укажите шесть причин для ведения бухгалтерского учета

- Объясните шесть факторов, принимаемых во внимание при определении годовой амортизации

- Укажите шесть ошибок, которые не повлияют на согласование пробного баланса

ЗАДАНИЕ ПО ЧТЕНИЮ

Упрощенный и расширенный финансовый учет, стр.

151-167НАЗНАЧЕНИЕ НА ВЫХОДНЫЕ

1. Сумма, выделенная из прибыли для определенной цели, составляет _______

(a) истощение (b) резерв (c) резерв (d) амортизация

2. Какой из следующих терминов описывает резерв на потерю стоимости актива с установленным законом сроком службы?

(a) капитализация (b) амортизация (c) истощение (d) амортизация

3. Что из следующего не является причиной амортизации?

(a) инфляция (b) устаревание (c) эрозия и распад (d) износ

Используйте приведенную ниже информацию, чтобы ответить на вопросы 4 и 5. 000 в 1 ст январь, 2004. Он был амортизирован на 8 % с использованием метода фиксированных платежей.

4. Какова была накопленная амортизация по состоянию на 31 декабря st , 2005 г.?

(a) 9 600 000 N (b) 9 216 000 N (c) 4 800 000 N (d) 4 416 000 N

Какова остаточная стоимость автофургона по состоянию на 31 декабря st , 2005 г.

Он будет храниться в течение 5 лет, а затем будет продан по ориентировочной цене 10 000 найр. Покажите расчеты амортизации за каждый год с помощью прямой линии 9.0003

Он будет храниться в течение 5 лет, а затем будет продан по ориентировочной цене 10 000 найр. Покажите расчеты амортизации за каждый год с помощью прямой линии 9.0003 Он признает эффективность актива, взимая более высокие суммы в первые годы и меньшие суммы в последующие годы.

Он признает эффективность актива, взимая более высокие суммы в первые годы и меньшие суммы в последующие годы.

24 000

24 000 Перечислите пять методов обеспечения амортизации активов.

Перечислите пять методов обеспечения амортизации активов. Используя метод уменьшаемого остатка и игнорируя остаточную стоимость, какова остаточная стоимость на конец 2 года (a) N10,480 (b) N10,080 (c) N9,680 (d) N7,680

Используя метод уменьшаемого остатка и игнорируя остаточную стоимость, какова остаточная стоимость на конец 2 года (a) N10,480 (b) N10,080 (c) N9,680 (d) N7,680 Это Старый метод и Современный метод. Тем не менее, будет рассмотрен современный метод, который предпочитают бухгалтеры.

Это Старый метод и Современный метод. Тем не менее, будет рассмотрен современный метод, который предпочитают бухгалтеры. 151-167

151-167