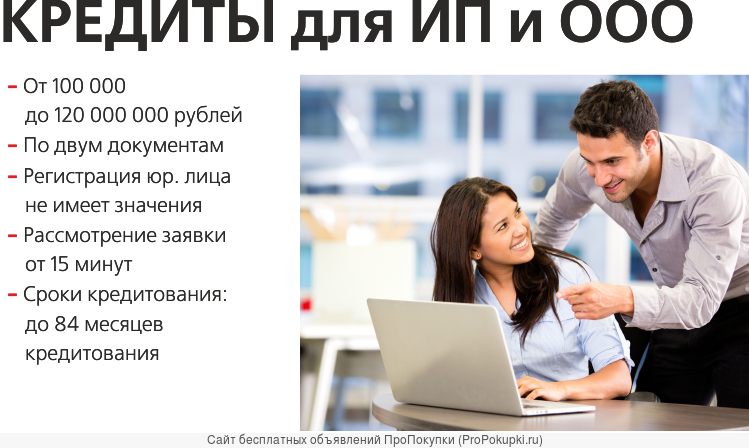

Кредит на развитие бизнеса, поможем взять кредит для бизнеса без залога

прием заявок 24/7

по тел. с 09:30 до 20:30

8 (495) 792-20-00

Заказать звонок

Узнать подробнее

Узнать подробнее

Узнать подробнее

Преимущества кредита с нашей помощью

Заполните контактную форму

Нажимая кнопку «Оформить кредит», я даю свое согласие на обработку персональных данных в соответствие с законом №152-ФЗ «О персональных данных» от 27.07.2006г. и политикой конфиденциальности

Калькулятор

Объединенный центр кредитования предлагает полный комплекс услуг по получению финансовых средств на открытие и развитие дела. Срочные кредиты наличными для малого бизнеса предоставляются банками-партнерами на выгодных условиях с пониженной процентной ставкой.

Следует обратить внимание, что мы готовы оказать помощь в получении необходимой суммы на развитие бизнес процессов в случае, если:

- Юридическое лицо является действующим, нет арестов и имущественных судебных споров;

- Юридическое лицо зарегистрировано более 12 месяцев и имеет расчетный счет в банке;

- В составе учредителей отсутствуют иностранные граждане с долей более 20%, у первых лиц компании нет текущих просрочек.

|

Основные виды кредитов |

Кредит «Доверие». |

Экспресс под залог | Займ | Бизнес ипотека |

| Процентная ставка | от 9,5% | от 12,5% | от 1,5% в мес | от 10,9% |

| Срок кредита | до 36 мес | до 15 лет | до 60 мес | до 12 лет |

| Сумма кредита |

до 50 млн без залога |

до 300 млн |

до 50 млн под залог и до 5 млн без залога |

до 200 млн |

| Обеспечение | Без залога |

Движимое и недвижимое имущество |

Без залога |

Недвижимое имущество |

|

Срок бизнеса |

от 1 года |

от 3 мес. |

от 6 мес. |

от 12 мес. |

|

Регион обслуживания | Вся РФ | Вся РФ | Вся РФ | Вся РФ |

|

Возможность онлайн подачи |

Да | Да | Да | Да |

|

Первичная документация |

Бухгалтерский баланс за текущий и предыдущий отчетный год + выписки с расчетного счета + паспорт ген. директора |

Документы на имущество: Егрн (свидетельство) |

Бухгалтерский баланс за текущий и предыдущий год + паспорт ген. директора |

Правоустанавливающие документы + Бухгалтерский баланс за текущий и предыдущий годы + паспорт ген. |

|

Время рассмотрения |

1 час | 1 день | 2 часа | 2 дня |

директора

директораЭтапы работы

БизнесуКредит без залогаПод залог

Нажимая кнопку “Отправить заявку”, я даю согласие на обработку моих персональных данных.

Компания «Объединённый центр кредитования» осуществляет финансирование за счет заемных, банковских средств: стартапов, действующих более шести месяцев коммерческих организаций и их собственников. Мы обеспечиваем максимальный результат с минимумом затраченных средств и за короткий промежуток времени.

Что Вы имеете, получая займ с нашей помощью?

- Аналитику предоставления кредитных продуктов вашей организации на основании статистических данных по отраслям, которые учитывают банки при оценке рисков сферы и специфики деятельности;

- Бесплатные консультации по улучшению параметров привлекательности для банков, которые предоставляют наиболее выгодные условия.

Кредитный брокер для юридических лиц поможет получить следующие виды кредитов на бизнес:

- Кредит наличными;

- Кредитная линия — это гибкая сумма, которой вы можете воспользоваться в рамках полученного диапазона;

- Овердрафт;

- Банковская гарантия.

Получение необходимой суммы для развития бизнеса сопряжено с множеством учетных параметров оценки кредитоспособности организации. Финансовые эксперты компании подберут оптимальный кредитный продукт под ваши задачи.

Дополнительные услуги:

Кредит на развитие бизнеса в Санкт-Петербурге

- Главная

- Для бизнеса в Санкт-Петербурге

- На развитие бизнеса

Выгодные кредиты на развитие бизнеса в Санкт-Петербурге под ставки от 0.01%. Сравните 34 предложения от 24 банков и оставьте онлайн-заявку на кредит на развитие бизнеса в Санкт-Петербурге на сайте.

Подобрать кредит

Подать единую заявкуЗаполните 1 анкету и выберите из предложений, одобренных вам банками, лучшее! Статус заявок вы сможете отслеживать в личном кабинете. Отправленная заявка не обязывает брать кредит. Ваши данные надёжно защищены.»>

Мы подобрали для вас 34 кредита на развитие бизнеса в Санкт-Петербурге

Сравнение лучших кредитов на развитие бизнеса в Санкт-Петербурге

Подать заявку

- Все предложения (34)

- Сравнить лучшие (24)

Ставка

Платеж в месяц

Переплата

Условия

Ставка

Платеж в месяц

Переплата

Сумма

Срок

На любые бизнес-цели без залога

от 12.5 %

127 584

1. 3 млн

3 млн

300 тыс — 300 млн

1 год — 5 лет

Узнать решение

Аккредитивы

от 0.01 %

100 020

980.06

100 тыс

от 1 месяца

Узнать решение

Микро-лайт

от 17.95 %

140 875

2 млн

500 тыс — 5 млн

13 месяцев — 5 лет

Пакет услуг РКО «XXL»

от 0.01 %

100 020

980.06

1 тыс

от 1 месяца

Просто|Торговый

от 0.01 %

100 020

980.06

1 тыс

от 1 месяца

Легквайринг

от 0.01 %

100 020

980.06

100

1 месяц — 30 лет

Кредит для бизнеса

от 4.4 %

109 241

443 556.02

100 тыс — 300 млн

1 год — 30 лет

Бизнес-ипотека

от 5 %

110 541

505 949.24

500 тыс — 500 млн

3 года — 15 лет

Кредит под залог недвижимости юридическим лицам и ИП

от 5.9 %

112 508

600 393.67

500 тыс — 50 млн

1 год — 15 лет

Старт-ап

от 10 %

121 740

1 млн

100 тыс — 100 млн

1 месяц — 5 лет

Инвестиционное финансирование

от 10 %

121 740

1 млн

100 тыс — 1 млрд

1 год — 7 лет

Бизнес-привилегия

от 10 %

121 740

1 млн

500 тыс — 50 млн

1 год — 7 лет

На приобретение недвижимости

от 10 %

121 740

1 млн

100 тыс — 400 млн

1 год — 10 лет

Ген-Бизнес

от 10 %

121 740

1 млн

1 млн

6 месяцев — 5 лет

Бизнес-ломбард

от 10 %

121 740

1 млн

1 млн — 50 млн

1 год — 5 лет

Коммерческая ипотека

от 10 %

121 740

1 млн

500 тыс — 20 млн

6 месяцев — 10 лет

Невозобновляемая кредитная линия

от 10 %

121 740

1 млн

100 тыс

1 год — 5 лет

Финансирование капитальных затрат

от 10 %

121 740

1 млн

100 тыс — 500 млн

1 месяц — 12 лет

МСП – Универсальный

от 10. 5 %

5 %

122 896

1.1 млн

3 млн

1 год — 10 лет

Бизнес-Инвест

от 10.5 %

122 896

1.1 млн

1 млн — 100 млн

1 год — 10 лет

Обновлено 22.04.2023

Отзывы о кредитах для бизнеса на развитие бизнеса в Санкт-Петербурге

Оставить отзыв

Кредиты на открытие и развитие бизнеса в Санкт-Петербурге

Условия выдачи целевых кредитов могут отличаться для ООО и ИП, поэтому для уточнения всех нюансов, лучше подробно ознакомиться с кредитными программами и остановить свой выбор на наиболее выгодном варианте сотрудничества. Стартаперы и опытные предприниматели имеют хорошие шансы на предоставление необходимой суммы для покупки франшизы, готового предприятия или раскрутки собственной бизнес идеи.

Взять моментальный кредит на развитие предприятий малого и среднего бизнеса в Санкт-Петербурге

Многих молодых предпринимателей интересует вопрос: « Где оперативно получить кредит под развитие бизнеса в Санкт-Петербурге, наличными и без необходимости вносить залог?» В 2023 году услугу экстренного финансирования для модернизации оборудования, ликвидации долгов, расширения занимаемых площадей производства, увеличения выпуска товарной продукции предлагают следующие финансовые организации: СберБанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк.

Часто задаваемые вопросы

Как получить кредит под бизнес-план?

Понадобятся только документы, подтверждающие личность, доходы и заявление. Каждый банк имеет свои требования, поэтому некоторые просят принести ряд дополнительных бумаг.

В каком банке можно взять кредит на развитие бизнеса?

Кредит на развитие бизнеса получиться взять в таких банках: СберБанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк. У них есть программы лояльности для предпринимателей с пониженной процентной ставкой.

Какие документы нужны, чтобы получить кредит на развитие бизнеса?

Для получения кредита на развитие бизнеса понадобится взять с собой паспорт, ИНН, выписка из ЕГРИП, бизнес-план, документ про уплату налогов (подтверждают доход). Иногда банки требуют дополнительные документы. У каждой организации свои правила.

Все кредиты в банках Санкт-Петербурга

Леонида ЛещенкоProduct manager

Оцените страницу:

Спасибо за ваш отзыв!

Уточните, почему:

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Средние процентные ставки по бизнес-кредитам

Многие предприятия предпочитают брать деньги взаймы для финансирования дорогих покупок, инвестирования в рост или увеличения денежного потока. Однако заимствование обходится дорого. Чтобы узнать, принесет ли займ вашей компании пользу, вы должны знать, как выглядят средние процентные ставки по бизнес-кредитам.

Однако заимствование обходится дорого. Чтобы узнать, принесет ли займ вашей компании пользу, вы должны знать, как выглядят средние процентные ставки по бизнес-кредитам.

С хорошей или отличной кредитной историей процентные ставки могут выражаться средними однозначными числами.

Знание типичных расценок также поможет вам обнаружить невыгодную сделку и даст вам больше информации, которую можно использовать при совершении покупок.

Какая процентная ставка по бизнес-кредиту?

Проценты — это стоимость займа денег. Проценты обычно выражаются в процентах от суммы, которую вы заняли, которая добавляется к вашему балансу каждый год.

В качестве простого примера представьте, что вы берете взаймы 10 000 долларов на один год под процентную ставку 10%. Без платежей в конце года вы будете должны 11 000 долларов. 10 000 долларов — это сумма, которую вы взяли взаймы, а дополнительные 1000 долларов — это начисленные проценты.

Обычно процентные ставки по кредитам указываются в виде годовой процентной ставки (APR). Годовая процентная ставка по кредиту отражает проценты плюс любые сборы или другие сборы, которые вам, возможно, придется заплатить, например:

Годовая процентная ставка по кредиту отражает проценты плюс любые сборы или другие сборы, которые вам, возможно, придется заплатить, например:

- Плата за оформление

- Плата за обработку

- Плата за андеррайтинг

- Плата за подачу заявления

Это означает, что годовая процентная ставка по кредиту обычно выше процентной ставки, но дает более полное представление о стоимости займа. Если вы знаете сумму кредита, срок и процентную ставку, вы можете использовать калькулятор, чтобы рассчитать стоимость вашего бизнес-кредита.

Что такое факторная ставка?

Факторные ставки — это еще один способ выразить стоимость заимствования денег. Обычно они выражаются десятичной дробью. Чтобы найти общую стоимость погашения кредита, умножьте основную сумму на факторную ставку.

КалькуляторКак использовать факторные ставки

Если в вашем кредите используется факторная ставка, вы можете рассчитать общую стоимость займа по следующей формуле:

Основная сумма кредита x факторная ставка = общая стоимость 10 000 долларов США и факторная ставка 1,2, вам придется вернуть 10 000 долларов x 1,2 = 12 000 долларов.

Кроме того, в отличие от годовой процентной ставки, кредиты, в которых используется факторная ставка, не амортизируются. Это означает, что сумма процентов рассчитывается на основе первоначального основного долга, а не масштабируется по мере того, как вы производите платежи по кредиту.

Это означает, что вы не сэкономите столько же, если досрочно погасите кредит с факторной ставкой. Тем не менее, некоторые кредиторы предлагают скидку досрочного погашения, чтобы компенсировать это.

Факторные ставки наиболее распространены для кредитов, когда предприятия берут взаймы под свою дебиторскую задолженность, используя ее в качестве залога, например, авансы наличными торговцу.

| Процентная ставка | Процент от суммы, которую вы заняли, которая ежегодно добавляется к вашему балансу. Может начисляться по разным графикам, например ежегодно или ежемесячно |

| Годовая процентная ставка (годовая) | Стоимость займа, включая любые процентные платежи (с учетом сложных процентов) и другие сборы по займу. |

| Факторная ставка | Стоимость заимствования, выраженная в виде десятичной дроби. Умножьте его на основную сумму, чтобы получить общую стоимость погашения. |

Кредиты для малого бизнеса могут предоставляться как с плавающей, так и с фиксированной процентной ставкой. Это зависит от типа кредита, который вы выбираете.

Плавающая процентная ставка может меняться в течение срока кредита. Обычно они основаны на эталоне процентной ставки и двигаются вместе с эталоном. Ваш кредит может стать дешевле, если ставки падают, но и дороже, если они растут.

Кредиты с фиксированной процентной ставкой имеют единую фиксированную процентную ставку, которая не меняется. Они обеспечивают предсказуемость ваших ежемесячных платежей.

Срочные кредиты, кредиты на оборудование и другие единовременные кредиты чаще всего имеют фиксированные ставки. Такие вещи, как кредитные линии, кредитные карты и выдача наличных продавцом, скорее всего, будут иметь переменные процентные ставки.

Такие вещи, как кредитные линии, кредитные карты и выдача наличных продавцом, скорее всего, будут иметь переменные процентные ставки.

Средние процентные ставки по бизнес-кредитам

Стоимость бизнес-кредита может широко варьироваться в зависимости от типа кредита и кредитора. По данным Федерального резервного банка Канзас-Сити, средняя процентная ставка по всем срочным кредитам для малого бизнеса в третьем квартале 2022 года составила 5,39% для кредитов с фиксированной ставкой и 6,25% для кредитов с плавающей ставкой.

Однако, поскольку ставка по федеральным фондам выросла с третьего квартала — и другие ставки, как правило, растут вместе с ней — эти средние значения сегодня, вероятно, выше.

Вот некоторые типичные начальные ставки в зависимости от типа кредита и кредитора. Но обратите внимание, что многие кредиторы публично не раскрывают верхний предел своего диапазона ставок, поэтому предлагаемая вам ставка может быть значительно выше, особенно если у вас плохой кредит.

| Бизнес-кредит/тип кредитора | Процентная ставка |

| Традиционные банки | 5,5-7%+ |

| Кредиторы онлайн | 6%-30%+ |

| Выдача наличных продавцом (факторная ставка) | 1,09-.50+ |

| Кредиты SBA | 10%-13,5% |

| Кредитные линии | 4,4%-30%+ |

Факторы, которые могут повлиять на процентную ставку

На процентную ставку влияет множество факторов — на одни заемщики могут повлиять, а на другие нет.

Ставка по федеральным фондам Владельцы бизнеса не могут контролировать рыночные и экономические условия. Федеральная резервная система устанавливает ставку по федеральным фондам, эталонную процентную ставку, исходя из экономики. Он имеет тенденцию повышать ставки, когда экономика перегревается или инфляция высока, и снижать их, когда маячит рецессия.

Поскольку ставка по федеральным фондам может быть эталоном для других кредитов, ставки, которые вы будете платить по новым бизнес-кредитам, могут меняться по мере изменения ставки по федеральным фондам. Если вы выберете переменную процентную ставку, ваша ставка будет меняться в зависимости от рыночных условий в течение срока действия вашего кредита; с фиксированной ставкой она остается прежней.

Характеристики вашего бизнесаКредиторы рассматривают несколько аспектов вашего бизнеса, чтобы предсказать, насколько рискованным может быть кредитование для вас.

Некоторые характеристики, которые они изучают, включают:

- Возраст: Чем старше ваш бизнес, тем менее рискованным он будет казаться кредиторам.

- Доход: Компании с большим доходом и лучшим денежным потоком могут обеспечить более низкие ставки.

- Отрасль: Некоторые отрасли, такие как общественное питание, имеют более высокий процент отказов, что может привести к тому, что кредиторы взимают более высокие ставки.

- Бизнес-план: Наличие надежного бизнес-плана, который показывает, как вы будете использовать кредит для роста и как вы будете выплачивать долг, может помочь убедить некоторых кредиторов предложить более выгодные ставки.

- Кредитный рейтинг: Чем выше кредитный рейтинг вашей компании, тем легче будет получить более низкую ставку.

- Личные финансовые данные: Многие кредиторы будут смотреть на ваш личный кредитный рейтинг и финансы, особенно если ваш бизнес молод. Наличие сильного личного кредита и финансов может помочь обеспечить более низкие ставки.

Различные типы кредиторов предлагают различные виды кредитов и имеют разные процентные ставки.

Традиционные кредиторы, такие как банки и кредитные союзы, предлагают различные типы кредитов, и их ставки могут значительно различаться. Стоит уточнить в своем банке, предлагают ли они хорошую сделку для заемщиков, у которых также есть банковские счета.

Интернет и другие альтернативные кредиторы часто сосредотачиваются на определенном типе кредита и определенном типе заемщика. Вы можете найти отличные ставки от онлайн-кредиторов, которые сосредоточены на компаниях с большим кредитом. Если вы выберете кредитора, ориентированного на молодые компании или компании с плохой кредитной историей, ставки могут быть очень высокими.

Кредиты SBA, которые поддерживаются федеральным правительством и управляются как традиционными, так и онлайн-кредиторами, могут быть проще для получения, если у вас нет большой кредитной истории и вы предлагаете разумные процентные ставки. Тем не менее, они приходят с большим количеством бюрократии и бумажной волокиты. Не ожидайте быстрого одобрения, если вы выберете кредит SBA.

Обеспечение Некоторые бизнес-кредиторы позволяют вам выбирать между обеспеченным или необеспеченным кредитом. Обеспеченный кредит обеспечен залогом — таким активом, как инвентарь или имущество, — который кредитор может конфисковать, если вы не выполните свои обязательства по кредиту.

Обеспеченные кредиты снижают риск кредитора, что приводит к снижению процентных ставок. Необеспеченные кредиты имеют более высокие ставки, но не требуют залога.

Как получить лучшую процентную ставку по кредиту для бизнеса

Первое, что вы можете сделать, чтобы обеспечить лучшие процентные ставки по кредиту, — это убедиться, что ваш бизнес выглядит как заемщик с низким уровнем риска для кредиторов. Это означает высокий доход, сильный денежный поток и хорошую кредитную историю.

Еще один способ показать низкий уровень риска — улучшить свой кредитный рейтинг. И ваш личный и деловой кредит может иметь значение. Личный кредит особенно важен, если вы управляете стартапом или небольшим бизнесом. Всегда вовремя оплачивайте счета и держите свои долги на низком уровне по сравнению с вашим доходом, чтобы укрепить свой кредит.

Однако этих шагов недостаточно. Вам нужно будет ходить по магазинам и сравнивать предложения от нескольких кредиторов, чтобы найти лучшее предложение. Многие кредиторы предлагают онлайн-инструменты предварительной квалификации и другие способы получить котировки с помощью простого кредитного запроса (который не влияет на ваш кредитный рейтинг).

Многие кредиторы предлагают онлайн-инструменты предварительной квалификации и другие способы получить котировки с помощью простого кредитного запроса (который не влияет на ваш кредитный рейтинг).

Даже если вы покупаете бизнес-кредит с плохой кредитной историей, стоит сравнить кредиторов, чтобы попытаться сэкономить деньги.

Получив несколько предложений, сравните их, чтобы найти наиболее выгодный тариф и условия, которые подходят именно вам. Вы можете попробовать договориться с каждым кредитором, чтобы обеспечить еще более низкую ставку, или просто выбрать тот, у которого самая низкая годовая процентная ставка.

Другим вариантом снижения ставок является выбор обеспеченного кредита вместо необеспеченного кредита.

Практический результат

Бизнес-кредиты — один из лучших способов финансирования покупок вашей компании или решения проблем с денежными потоками. Посадка по самым низким ставкам может помочь вашему бизнесу сэкономить деньги в долгосрочной перспективе.

Прежде чем оформить кредит, подумайте, какой тип кредита для бизнеса лучше всего подходит для вашей ситуации, и обязательно сравните предложения по магазинам. Это может помочь вам получить самый дешевый кредит.

Средняя процентная ставка по бизнес-кредитам в 2023 году

Бизнес-кредиты

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 28 февраля 2022 г.

Примечание редактора: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Средняя процентная ставка по кредиту для малого бизнеса зависит от ряда факторов, таких как тип кредита для бизнеса, индивидуальный кредитор и ваша личная квалификация заемщика. В целом можно ожидать увидеть следующий средний диапазон годовых процентных ставок (APR) в зависимости от типа кредита:

- Традиционные банковские кредиты: 6,75% или более

- Альтернатива, онлайн-кредиты: 3,49% – 30,12%

Однако не все бизнес-кредиторы используют годовую процентную ставку для сообщения о процентах. Вы можете столкнуться с факторными ставками или годовыми процентными ставками при поиске бизнес-кредита. Кроме того, некоторые кредиторы взимают еженедельную или месячную ставку, которую вы можете преобразовать в годовую ставку или годовую процентную ставку.

Средние процентные ставки по кредитам для малого бизнеса по типам кредитов

Для малого бизнеса доступно несколько вариантов финансирования, и процентные ставки могут сильно различаться от кредита к кредиту и от кредитора к кредитору.

| SBA 7(a) займы | Переменная: Prime + 2,25% к Prime + 4,75% Фиксированная ставка: Prime + 5% к Prime s варьируются в зависимости от кредита суммы и условия |

| Традиционные банковские кредиты | 4,76% фиксированные, 5,35% переменные |

| Традиционные банковские кредитные линии | 4,36% фиксированные, 5,58% переменные |

| Онлайн кредиты | от 11% до 44% | Коэффициент от 1,10 до 1,50 |

| Счет-фактура факторинг | от 13% до 60% |

Ставки действительны на 28 февраля 2023 г.

процентная ставка, которую вы получаете. Из-за большого количества факторов, влияющих на процентные ставки, вы можете не захотеть полагаться исключительно на средние ставки при поиске финансирования. Просмотрите все аспекты бизнес-кредита, включая размер кредита и структуру погашения, в дополнение к стоимости, прежде чем принимать решение.

Ссуды SBA 7(a)

Управление по делам малого бизнеса США сотрудничает с финансовыми учреждениями для предоставления ссуд владельцам бизнеса, которые могут не претендовать на традиционное финансирование. SBA гарантирует кредиты, что снижает риск для кредиторов, облегчая одобрение определенных заемщиков. Среди нескольких кредитов SBA есть кредит 7 (a), основная программа кредитования SBA для владельцев малого бизнеса.

Заемщики могут использовать кредиты 7(a) для различных расходов, таких как оборотный капитал, недвижимость, оборудование и многое другое.

SBA устанавливает ограничение на процентную ставку, которую могут взимать кредиторы. Ставки по кредиту SBA 7(a) основаны на основной ставке, которая составляет 7,75% по состоянию на 28 февраля 2023 года. Затем SBA ограничивает сумму, которую кредиторы могут добавить к основной ставке, в зависимости от типа кредита, суммы кредита и срок погашения. Из-за этого ограничения ставки по кредитам SBA часто конкурентоспособны по сравнению с другими типами бизнес-кредитов.

Ставки по кредиту SBA 7(a) основаны на основной ставке, которая составляет 7,75% по состоянию на 28 февраля 2023 года. Затем SBA ограничивает сумму, которую кредиторы могут добавить к основной ставке, в зависимости от типа кредита, суммы кредита и срок погашения. Из-за этого ограничения ставки по кредитам SBA часто конкурентоспособны по сравнению с другими типами бизнес-кредитов.

SBA 7(a) плавающие процентные ставки по кредитам

| Стандартная ставка | Максимальная переменная ставка (с текущей основной ставкой 7,75%) | Максимальная ставка переменная 4| 4 | с текущей базовой ставкой 7,75%) | | |||

| $0 — $25 000 | База* + 4,25 % | 12 % | База + 4,75 % | 12,5 % + 3,25% | 11 % | Базовый + 3,75 % | 11,5 % |

50 000 долл. США или выше США или выше | Базовый* + 2,25 % | 10 % 90,55 Базовый 4 | 4 | 10,5% |

- * Ссуды с переменной процентной ставкой 7(a) привязаны к основной ставке, ставке LIBOR или дополнительной ставке привязки SBA.

Согласно SBA, кредиты с фиксированной процентной ставкой 7(a) основаны на основной ставке, действующей на первый рабочий день месяца, в котором выдается кредит.

SBA 7(a) фиксированные процентные ставки по кредиту

| 0054 | ||

| 25 001 — 50 000 долларов | Прайм + 7,0% | 14,75% |

| $50,000 — $250,000 | Prime + 6,0% | 13,75% |

| Свыше $250,05100 90 90 | 12,75% |

Традиционные банковские ссуды

Банки занимаются зарабатыванием денег, поэтому им следует быть осторожными в отношении того, кому они ссужают деньги. Они, как правило, имеют строгие квалификационные требования и могут потребовать хорошего делового и личного кредита, обычно два года в бизнесе, бизнес-план, финансовые отчеты, прогнозы движения денежных средств и залог. Из-за этих высоких стандартов андеррайтинга традиционные банковские кредиты, как правило, имеют самые низкие диапазоны процентных ставок — банк уверен, что вернет свои деньги плюс некоторые дополнительные.

Они, как правило, имеют строгие квалификационные требования и могут потребовать хорошего делового и личного кредита, обычно два года в бизнесе, бизнес-план, финансовые отчеты, прогнозы движения денежных средств и залог. Из-за этих высоких стандартов андеррайтинга традиционные банковские кредиты, как правило, имеют самые низкие диапазоны процентных ставок — банк уверен, что вернет свои деньги плюс некоторые дополнительные.

Онлайн-кредиты

Онлайн-кредиты — это тип кредита, который финансируется кредитором без физического местоположения. Как правило, получить онлайн-кредит легче, чем традиционный срочный кредит, и они часто доступны для заемщиков с неидеальной кредитной историей. Однако эти гибкие квалификационные правила означают, что онлайн-кредиторы обычно предлагают более высокие процентные ставки, чем традиционные кредиторы.

Кредитные линии для бизнеса

Кредитная линия для бизнеса — это форма возобновляемого финансирования, которую предприятия могут использовать снова и снова. Подобно кредитной карте, кредитор предоставляет вам кредитный лимит; вы можете занять до этого предела, погасить сумму займа, а затем снова занять против кредитной линии. Одним из преимуществ кредитной линии для бизнеса является то, что вы платите проценты только за непогашенную сумму.

Подобно кредитной карте, кредитор предоставляет вам кредитный лимит; вы можете занять до этого предела, погасить сумму займа, а затем снова занять против кредитной линии. Одним из преимуществ кредитной линии для бизнеса является то, что вы платите проценты только за непогашенную сумму.

Процентные ставки по бизнес-линиям кредита варьируются в зависимости от того, исходят ли они от онлайн-кредитора или традиционного банка, а также от того, являются ли они обеспеченными или необеспеченными.

Выдача наличных для продавца

Выдача наличных для продавца (MCA) позволяет предприятию занимать единовременную сумму денег под будущие продажи по кредитным и дебетовым картам. Вместо того, чтобы погашать аванс ежемесячными платежами, компания, занимающаяся выдачей наличных, сотрудничает с процессором кредитных карт предприятия и снимает заранее определенный процент от продаж предприятия каждый день или неделю, пока кредит не будет полностью выплачен.

Торговые авансы наличными взимают факторную ставку, а не процентную ставку. Кредитор умножает сумму аванса на факторную ставку, чтобы определить, сколько процентов причитается. Например, если вы берете взаймы 10 000 долларов, а факторная ставка равна 1,3, вы будете должны 13 000 долларов, включая основную сумму и проценты. Факторные ставки имеют тенденцию быть высокими по сравнению с диапазонами процентных ставок по традиционным банковским кредитам.

Кредитор умножает сумму аванса на факторную ставку, чтобы определить, сколько процентов причитается. Например, если вы берете взаймы 10 000 долларов, а факторная ставка равна 1,3, вы будете должны 13 000 долларов, включая основную сумму и проценты. Факторные ставки имеют тенденцию быть высокими по сравнению с диапазонами процентных ставок по традиционным банковским кредитам.

Факторинг по счетам

Факторинг по счетам – это тип финансирования, при котором предприятия могут продать свою дебиторскую задолженность (счета) кредитору, чтобы немедленно получить наличные. Факторинговая компания получает счет от клиента, вычитает комиссию из платежа, а затем отправляет вам оставшуюся сумму. Обычно вы можете получить от 70% до 90% от стоимости ваших неоплаченных счетов, выставленных вам факторинговой компанией.

Факторинговые компании взимают плату за факторинг — либо в виде фиксированной платы за счет, либо в виде переменной платы, которая увеличивается, если счет остается неоплаченным более 30 дней. Факторинг, как правило, дороже, чем другие формы финансирования.

Факторинг, как правило, дороже, чем другие формы финансирования.

Как работают типичные процентные ставки по бизнес-кредитам?

Ставки по бизнес-кредитам различаются в зависимости от типа кредита, кредитора и механизма финансирования. Тем не менее, есть несколько вариантов типичных процентных ставок по бизнес-кредитам, с которыми вы можете столкнуться при поиске финансирования.

Фиксированные и переменные процентные ставки

Процентные ставки по бизнес-кредитам могут быть фиксированными и неизменными или колебаться во времени.

- Фиксированные ставки: Процентная ставка не меняется в течение срока кредита. Фиксированные ставки являются общими для стандартных срочных кредитов, кредитов SBA и кредитов на оборудование.

- Переменные ставки: Процентные ставки могут меняться в течение срока действия кредита. Переменные ставки часто связаны с кредитными линиями для бизнеса, выдачей наличных денег продавцам и кредитами SBA.

Возможно, вам будет проще планировать кредиты с фиксированной процентной ставкой, так как ваши платежи останутся неизменными. Тем не менее, различные ставки потенциально могут привести к снижению общей стоимости капитала. Подумайте, как фиксированные или переменные ставки повлияют на ваш бизнес, прежде чем принимать решение.

Годовая процентная ставка (APR)

Годовая процентная ставка (APR) является широко используемым показателем для отображения стоимости финансирования. Бизнес-кредиты, кредитные карты, ипотечные кредиты и другие формы финансирования используют APR для выражения процентов. Годовая процентная ставка по бизнес-кредиту будет включать процентную ставку и сборы, связанные с кредитом.

Годовые процентные ставки (AIR)

Годовые процентные ставки (AIR) отражают сумму процентов, причитающихся каждый год по кредиту. В отличие от APR, AIR не включает никаких сборов, которые могут быть связаны с кредитом. Чтобы найти AIR, вы должны разделить общую сумму процентов на сумму кредита и продолжительность срока кредита. Что касается бизнес-кредитов, AIR может быть более полезным, чем APR, при расчете истинной стоимости кредита по мере уменьшения остатка.

Что касается бизнес-кредитов, AIR может быть более полезным, чем APR, при расчете истинной стоимости кредита по мере уменьшения остатка.

Ставки факторов

В отличие от ставок, перечисленных выше, ставки факторов отображаются в виде десятичных чисел, а не в процентах. Факторные ставки, хотя и не так распространены, как APR и AIR, обычно связаны с продуктами кредитования бизнеса с высоким риском, такими как выдача наличных продавцом. Факторная ставка не рассчитывается в годовом исчислении, что может сделать ее более подходящей, чем годовая процентная ставка, для кредитов или денежных авансов на срок менее одного года.

Сколько стоит комиссия за кредит?

В дополнение к процентным ставкам и факторным ставкам многие кредиторы взимают плату за кредит для покрытия расходов, связанных с выдачей и администрированием кредита. Некоторые из этих сборов подлежат обсуждению, а другие — нет.

Несколько распространенных видов комиссии за выдачу ссуды включают:

- Комиссия за выдачу ссуды : Комиссия за выдачу ссуды — это комиссия, взимаемая кредитором за выдачу ссуды. Эта плата покрывает расходы на обработку кредита, включая андеррайтинг, подготовку и рассмотрение заявки на кредит и принятие окончательного решения об одобрении кредита. Комиссия за выдачу кредита может взиматься в виде фиксированной платы или в виде процента от суммы кредита (последний обычно составляет от 1% до 10%).

- Гарантийный сбор SBA: Гарантийный сбор SBA — это плата, взимаемая Администрацией малого бизнеса для гарантии кредита. Плата обычно составляет от 0,25% до 3,75% от гарантированной части кредита.

- Плата за обслуживание: Некоторые кредиторы ежегодно взимают плату за обслуживание для покрытия расходов на управление вашим кредитом. Это включает в себя такие вещи, как обслуживание клиентов, выставление счетов и сборы. Например, для кредитов SBA 7(a) годовая плата за обслуживание варьируется от 0,49% до 0,55% от гарантированной части непогашенного остатка.

- Комиссия за андеррайтинг: Комиссия за андеррайтинг — это плата, взимаемая кредитором за оценку и андеррайтинг заявки на получение кредита. Размер платы за андеррайтинг варьируется от кредитора к кредитору, но может быть фиксированной комиссией или процентом от суммы кредита.

- Плата за просрочку платежа: Кредиторы могут взимать плату за просрочку платежа, если вы делаете платеж с просрочкой платежа. Плата может быть фиксированной — обычно от 10 до 39 долларов.— или процент от суммы платежа.

Эта плата покрывает расходы на обработку кредита, включая андеррайтинг, подготовку и рассмотрение заявки на кредит и принятие окончательного решения об одобрении кредита. Комиссия за выдачу кредита может взиматься в виде фиксированной платы или в виде процента от суммы кредита (последний обычно составляет от 1% до 10%).

Эта плата покрывает расходы на обработку кредита, включая андеррайтинг, подготовку и рассмотрение заявки на кредит и принятие окончательного решения об одобрении кредита. Комиссия за выдачу кредита может взиматься в виде фиксированной платы или в виде процента от суммы кредита (последний обычно составляет от 1% до 10%). Размер платы за андеррайтинг варьируется от кредитора к кредитору, но может быть фиксированной комиссией или процентом от суммы кредита.

Размер платы за андеррайтинг варьируется от кредитора к кредитору, но может быть фиксированной комиссией или процентом от суммы кредита.Некоторые сборы, такие как сборы за выдачу кредита и сборы за андеррайтинг, включены в годовую процентную ставку по кредиту, хотя и не все. Уточните у своего кредитора, какие сборы они определили как сборы за годовые проценты, чтобы вы могли рассчитать полную стоимость займа.

Какие факторы влияют на средние процентные ставки по бизнес-кредитам?

Независимо от того, какой тип процентной ставки назначает кредитор, существуют общие факторы, которые могут повлиять на то, будет ли она высокой или низкой.

Credit

Кредиторы малого бизнеса оценивают как личный, так и деловой кредит при рассмотрении кредитных заявок. Если у вас есть новый бизнес, которому еще предстоит создать бизнес-кредит, кредитор может сильно взвесить ваш личный кредит при принятии решения.

Если у вас есть новый бизнес, которому еще предстоит создать бизнес-кредит, кредитор может сильно взвесить ваш личный кредит при принятии решения.

Чем выше кредитный рейтинг, тем ниже процентная ставка. Большинству кредиторов требуется минимальный кредитный рейтинг, чтобы претендовать на финансирование. Банки могут рассчитывать на 650 баллов и выше, в то время как альтернативные кредиторы могут принять баллы в 500 баллов.

Бизнес-финансы

Финансовое положение вашего бизнеса указывает на вашу вероятность выплаты кредита, что повлияет на вашу процентную ставку. Если кредитор воспринимает вас как заемщика с высоким уровнем риска, вы, вероятно, получите более высокую ставку. Будьте готовы поделиться информацией, иллюстрирующей такие элементы, как ваш доход, денежный поток и прибыльность.

Кредиторы малого бизнеса могут иметь определенные требования к доходам, подобные кредитным баллам. Вам также может потребоваться объяснить, как вы планируете потратить кредитные средства, если вы будете одобрены.

Время в бизнесе

Время, в течение которого вы занимаетесь бизнесом, также используется как показатель того, насколько рискованным может быть ваш заемщик как заемщик. Предприятия или стартапы, которые были открыты менее двух лет, часто считаются рискованными, поскольку им обычно не хватает капитала, залога или коммерческого кредита.

Кредиторы могут назначать этим предприятиям более высокие ставки, чтобы обеспечить возврат своих денег. Однако, если вы не соответствуете минимальному времени в бизнес-требованиях, вас вообще могут не утвердить.

Как получить лучшую ставку по кредиту для бизнеса

Ставка по кредиту для бизнеса, которую вы получаете, часто зависит от типа финансирования, которое вы выбираете. Но есть несколько способов повысить свои шансы на получение лучших ставок по бизнес-кредитам.

1. Предложение залога

Для некоторых видов финансирования может потребоваться залог, например, финансирование оборудования или факторинг счетов. Предложение обеспечения, когда оно не требуется, может помочь вам получить более выгодные ставки. Когда вы предоставляете залог, вы даете кредитору возможность конфисковать предложенные вами активы в случае невыполнения обязательств по кредиту. Это снижает риск для кредитора и может уменьшить сумму процентов, взимаемых кредитором. Кредиты, обеспеченные залогом, как правило, имеют более низкие ставки, чем необеспеченные бизнес-кредиты.

Предложение обеспечения, когда оно не требуется, может помочь вам получить более выгодные ставки. Когда вы предоставляете залог, вы даете кредитору возможность конфисковать предложенные вами активы в случае невыполнения обязательств по кредиту. Это снижает риск для кредитора и может уменьшить сумму процентов, взимаемых кредитором. Кредиты, обеспеченные залогом, как правило, имеют более низкие ставки, чем необеспеченные бизнес-кредиты.

2. Улучшите свой личный кредит

Чем выше ваш кредитный рейтинг, тем менее рискованным вы можете показаться кредитору, что может привести к финансированию под низкие проценты. В зависимости от вашего кредитного рейтинга вы можете улучшить свой кредитный профиль, прежде чем подавать заявку на финансирование. Вот несколько быстрых способов увеличить свой кредит:

- Погашение любого существующего долга, включая остаток по кредитной карте

- Своевременная или досрочная оплата счетов

- Оспаривание любых ошибок, которые в настоящее время появляются в вашем кредитном отчете (вы также можете удалить эти ошибки)

3.

Создайте свой кредитный рейтинг

Создайте свой кредитный рейтингВ дополнение к надежной личной кредитной истории, важно также следить за своим бизнес-кредитным отчетом. В то время как личные кредитные рейтинги имеют довольно стандартизированную рейтинговую систему, бизнес-кредитные баллы варьируются в зависимости от компании, рассчитывающей баллы. Например, Equifax создает три разных числа для малого бизнеса: оценка кредитного риска для бизнеса, оценка неудач в бизнесе и индекс платежей.

4. Установление отношений с кредитором

Кредиторы могут предоставлять более низкие ставки заемщикам, с которыми они работали в прошлом. И банки, и альтернативные кредиторы могут быть более склонны одобрить вашу заявку на кредит, если вы открыли депозитный счет в учреждении. И если вы ранее брали взаймы у кредитора и своевременно вносили платежи, у вас может быть хороший шанс получить второй кредит. Хотя обстоятельства и другие факторы могут помешать вам брать кредиты и осуществлять банковские операции в одном и том же месте, было бы полезно сделать это, если это возможно.