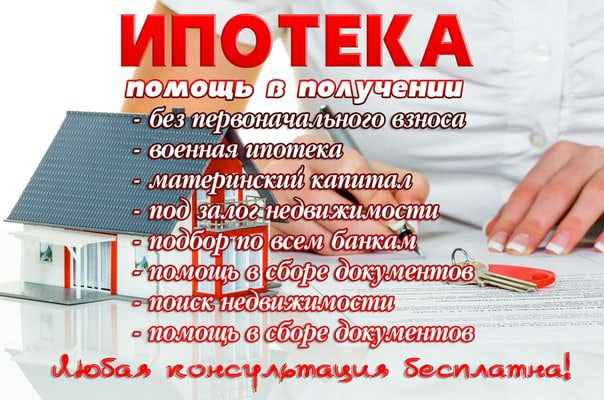

Коммерческая ипотека без первоначального взноса

В 2018 году такие банки как Сбербанк России, Сургутнефтегазбанк, Транскапиталбанк, могли предоставлять возможность получения ипотечного финансирования без первоначального взноса.

Отличительной особенностью кредитования было наличие высоких процентных ставок, поскольку банку необходимо было себя застраховать от возможных рисков по невыплатам. Страхованием было также предоставление залога в качестве таких моментов:

- Банк ведет приблизительный расчет реальной оценочной стоимости залога и вычисляет 70-80% от него

- Значимым фактором будет расположение залогового имущества

- Наличие поручителей очень уместно

По этим условиям можно обратиться в Сбербанк России и получить финансирование, согласно программе “Ипотека с господдержкой”.

Ипотеку без первоначального взноса можно получить в Сбербанке России по весьма приемлемым и лояльным условиям. К их числу стоит отнести:

- Возможность выплаты до 30-ти лет

- Доступная процентная ставка

- Первоначальный взнос не требуется, но оформление залога — обязательное условие

- Заемщик обязан иметь постоянное место работы и стабильный стаж не менее 6-ти месяцев

Какой выбрать банк зависит в большинстве случаев от вас, но необходимо грамотно подходить к выбору ипотечного финансирования, пользоваться ипотечными калькуляторами и возможностью проверить КИ.

Калькулятор

В Сбербанке России можно получить достоверную информацию о сроках погашения и расчете необходимых частей возврата средств в банк посредством калькулятора кредитования. Форма сервиса достаточно проста и доступна для каждого.

Форма сервиса достаточно проста и доступна для каждого.

Достаточно заполнить форму с точными данными, временем взятия кредита без первоначального взноса, далее указать процентную ставку и желаемый временной промежуток погашения кредита. Система выведет точные данные по поводу частей для точного или досрочного погашения.

Необходимый перечень документов:

- Документ, удостоверяющий личность и код ИНН

-

- Копия книжки с допустимым трудовым стажем

- Документы, удостоверяющие наличие какой-либо собственности движимой или же недвижимой

- Справки из мед учреждений, удостоверяющие дееспособность заемщика и его психическую адекватность

- Документы, удостоверяющие, что заемщик является собственником залогового помещения

- Пакет документов от поручителей

- Заранее следует произвести оценку реальной рыночной стоимости жилья и предоставить экспертизу в банк

- Документы, удостоверяющие наличие/расторжение брака и детей

Ипотека на вторичное жилье и новостройки

Ипотека по двум документам

Ипотека для граждан РФ и СНГ

Ипотека с любой кредитной историей

Ипотека без первоначального взноса

100% гарантия (работаем без предоплаты)

При грамотном оформлении кредитования без первоначального взноса в 2019 году, стоит отметить ряд моментов, которые должны быть учтены:

- Правильный и достоверный расчет ежемесячного погашения займа по ипотеке

- Возможность погасить ипотеку без первоначального взноса досрочно

- Возможность погасить ипотеку материнским капиталом

Также при подаче документов в банк, важно проверить не только свою КИ, но и оформить бланк онлайн запроса на предоставление информации о прошлых кредитах поручителя. Ипотека может быть доступной.

Ипотека может быть доступной.

Помощь в получении ипотеки

Ипотека на коммерческую недвижимость | Банк «Кубань Кредит»

Требования к заёмщику

- Гражданство – Российская Федерация

- Возраст заёмщика – от 18 до 80 лет на момент окончания срока кредитования

- Стаж по основному месту работы/совместительству – не менее трёх месяцев.

Общий трудовой стаж – не менее шести месяцев.

Для держателей зарплатных карт банка — требование к общему трудовому стажу отсутствует. - Супруги-заёмщики должны быть солидарными залогодателями и приобретать объект недвижимости в общую совместную собственность

- Индивидуальным предпринимателям кредит не предоставляется

- Осуществление деятельности для Самозанятых — не менее шести месяцев с момента регистрации в качестве плательщика налога на профессиональный доход

- Показатель долговой нагрузки (рассчитывается согласно Указанию Банка России N 5782-У) ≤ 70%

Полезная информация

Процентные ставки Коммерческая и иная нежилая недвижимость 309 КБ

Дополнительная информация по ипотечному кредитованию 450 КБ

Документы по кредитуемому объекту недвижимости 615 КБ

Список предприятий-партнёров 237 КБ

Информация о расчёте показателя долговой нагрузки 480 КБ

Перечень документов для залогодателя 492 КБ

Перечень документов для частных клиентов 625 КБ

Перечень документов для индивидуальных предпринимателей 322 КБ

Справка о доходах по форме Банка 536 КБ

Заявление-анкета 896 КБ

Памятка по погашению кредита 359 КБ

Инструкция Онлайн-офис 10411 КБ

Общие условия предоставления ипотечных кредитов с 29. 05.2023

733 КБ

05.2023

733 КБ

Требования к объектам недвижимости по ипотечным программам Банка 502 КБ

Заказать звонок

Коммерческие кредиты с низким первоначальным взносом от SBA

Доступно 100% финансирование

Если вы хотите приобрести, рефинансировать или построить многофункциональное или многоцелевое здание, и ваш бизнес идет хорошо, и у вас хороший личный кредит, тогда доступно 100% финансирование. Пожалуйста, посетите эту страницу для получения дополнительной информации.

Кроме того, некоторые предприятия и заемщики имеют право купить или расширить бизнес без первоначального взноса. Пожалуйста, посетите следующую страницу для получения информации о квалификации для этой программы: кредит на покупку бизнеса .

Если вы не имеете права на участие в программе без первоначального взноса, прочитайте ниже дополнительную информацию о том, как претендовать на получение скидки от 10% до 15%.

Коммерческая ипотека со скидкой 10%

Малым предприятиям может быть трудно обеспечить привлекательное финансирование коммерческой недвижимости, если они не наткнулись на программы SBA для коммерческой недвижимости — SBA 504 (она же программа CDC 504 ) и SBA 7a 9 0008 .

Эти программы управления малым бизнесом являются одними из немногих коммерческих кредитов, доступных с 10% первоначальным взносом (или без первоначального взноса), но они действительно предлагают больше, чем просто высокое кредитное плечо, потому что обе программы позволяют вам финансировать затраты на закрытие и сборы, которые фактически делают их с минимальным финансированием «90% кредита к стоимости», а 7a позволяет владельцам бизнеса финансировать оборотный капитал , а также любые другие законные расходы бизнеса.

90% Финансирование ссуды к стоимости может иметь огромное значение в ваших общих затратах из кармана, оставляя вам больше капитала для ведения вашего бизнеса.

Для сравнения, большинство обычных коммерческих кредиторов требуют, чтобы вы внесли от 20% до 30% собственного капитала в дополнение к достаточному количеству наличных средств, чтобы покрыть все расходы на закрытие, и во многих случаях вам нужно будет обеспечить свой собственный оборотный капитал.

Заем авансового платежа, подарков и т. д.

Программа 7a также позволяет «подарить» вам первоначальный взнос (как правило, от члена семьи друга) или его можно взять взаймы под залог другого актива, например, кредитной линии под залог дома (HELOC) или инвестиционной собственности. Суть в том, что вам нужно будет показать, что у вас есть возможность погасить HELOC из другого источника дохода, отличного от бизнеса, нуждающегося в имущественном финансировании. Доход должен быть постоянным и стабильным, а доход от супруга приемлемым.

Некоторые кредиторы программы 504 фактически позволяют вашему бизнесу занимать первоначальный взнос, если вы можете показать, что дополнительный долг никоим образом не повредит вашему бизнесу. Эта функция может быть очень ценной для многих предприятий, ищущих финансирование строительства по мере роста процентных ставок, потому что 504 — это долгосрочная программа с фиксированной ставкой.

Эта функция может быть очень ценной для многих предприятий, ищущих финансирование строительства по мере роста процентных ставок, потому что 504 — это долгосрочная программа с фиксированной ставкой.

Другие возможные варианты первоначального взноса:

- Не облагаемые налогом пролонгации пенсионных счетов

- Продавец держал средства в «полном резерве»

- «Инвесторы»

SBA допускает большую гибкость в отношении источника первоначального взноса по кредиту для малого бизнеса

, но они захотят убедиться, что у заемщика достаточно собственных наличных средств, находящихся под угрозой.

100% Финансирование для профессионалов и действующих предприятий

Кроме того, существуют определенные ситуации, когда некоторые специалисты/предприятия могут финансировать строительство/практику без первоначального взноса. На данный момент есть 100% программы для:

- врачи включая смежные области, такие как физиотерапия и реабилитация

- стоматологи и смежные области

- ветеринары

- солидный, устоявшийся бизнес

- независимые аптеки

Эти программы возможны в этих отраслях из-за их низкого исторического уровня дефолтов.

Если вы принадлежите к одной из этих групп профессионалов/предприятий и ищете 100% финансирование, свяжитесь с нами по телефону

От 90% до 100%+ Кредит на стоимость Инвестиционное финансирование недвижимости (своего рода)

Одна почти полностью упускаемая из виду особенность обеих программ заключается в том, что для того, чтобы квалифицироваться как сделка «занимается владельцем», заемный бизнес должен занимать только 51% здания.* 90 005

Это позволяет вам сдавать в аренду 49% вашего здания другим арендаторам, чтобы покрыть ваши расходы . Это чрезвычайно ценная функция, так как это означает, что вы можете финансировать свое строительство в долгосрочной перспективе в 9От 0007 до От 90% до 100% «кредит на оплату» И помощь арендатора (или арендаторов) в оплате ипотеки.

Вы не можете использовать доход от арендаторов, чтобы помочь вам претендовать на здание по программе 7a, но вы можете рассчитывать до 75% дохода от арендаторов по программе 504, если договор аренды с арендаторами составляет не менее 5 лет, вы финансируете многоцелевое здание и ваш денежный поток почти достаточно силен, чтобы соответствовать требованиям самостоятельно.

*60% для нового строительства как с 7a, так и с 504.

Дополнительная информация

Нажмите на ссылки ниже для получения более подробной информации об обеих программах коммерческого кредита с низким первоначальным взносом:

7a Loan Program

504 Loan Program

Или свяжитесь с нами по телефону 1-800-414-5285 если у вас есть какие-либо вопросы.

Покупка коммерческой недвижимости без первоначального взноса — The Cauble Group

Инвестиции в коммерческую недвижимость могут быть очень прибыльными.

Вы получаете не только пассивный доход от денежного потока, но и множество других преимуществ, таких как списание налогов и повышение стоимости.

Однако с этими инвестициями есть одна довольно большая проблема…

Вам нужны деньги — и много.

В отличие от акций и облигаций, вы не можете просто инвестировать всего несколько сотен долларов (если, конечно, вы не используете метод краудфандинга). Для хороших сделок вам, скорее всего, придется выйти из кармана на сотни тысяч, если не миллионы долларов.

Для хороших сделок вам, скорее всего, придется выйти из кармана на сотни тысяч, если не миллионы долларов.

Но есть несколько способов обойти эту проблему.

Вот как купить коммерческую недвижимость без вложений.

Но если вы не проявите творческий подход, вам может понадобиться Некоторые Деньги внизПрактически любой кредитор захочет, чтобы у заемщика была какая-то «шкура в игре».

В этом есть смысл, если вы поставите себя на их место — если они собираются дать вам такой большой капитал для покупки недвижимости и улучшения условий для арендаторов, они не хотят, чтобы вам было легко просто уйти, когда дела пойдут плохо.

Кредиторы рассматривают эти инвестиции с точки зрения управления рисками. Первоначальный взнос часто является спредом кредитора в сделке, если все пойдет не так.

Итак, традиционный банковский подход, скорее всего, не сработает, если вы пытаетесь выйти из своего кармана как можно меньше.

Значит — пора творить.

Аренда недвижимости до ее покупки может быть выгодна как вам, так и продавцу.

Аренда даст вам возможность прощупать почву, чтобы убедиться, что здание и местоположение вам подходят, при этом снизив общую подверженность риску.

Продавец также будет взимать арендную плату каждый месяц, что не будет беспокоить большинство арендодателей.

Вот как можно приблизить арендную плату к собственному сценарию:

Сначала вы принимаете решение о подходящей ежемесячной арендной ставке и любых улучшениях арендатора, как если бы вы вели переговоры об обычной аренде

покупка, когда вы решите воспользоваться опционом на покупку, и какова будет цена покупки

Затем вы установите график, когда вы сможете реализовать этот опцион на покупку — обычно в течение периода времени от 3 до 7 лет

Теперь, если в конце этого окна вы решите не покупать недвижимость, все, что вы сделали, это сдали помещение в аренду. Однако, если вы решите двигаться вперед и приобрести недвижимость, продавец, как правило, зачисляет вам арендную плату при закрытии сделки, которая может применяться к вашему первоначальному взносу.

Однако, если вы решите двигаться вперед и приобрести недвижимость, продавец, как правило, зачисляет вам арендную плату при закрытии сделки, которая может применяться к вашему первоначальному взносу.

Если у вас есть какие-либо проблемы с поиском местного банка или кредитора, чтобы ссудить вам деньги на приобретение, вы всегда можете использовать один из моих более поздних методов, финансирование продавца, в сочетании с арендной платой за владение.

Если вы владеете малым бизнесом, кредит SBA 7(a) может быть лучшим вариантом для вас.

Некоторые кредиторы предлагают финансирование до 100% кредита для соответствующих требованиям владельцев бизнеса, поэтому вам следует обратиться к ведущим местным кредиторам SBA в вашем регионе, чтобы узнать, входит ли эта программа в инициативы их компании.

Предприятия, которые потенциально могут претендовать на эту кредитную программу, должны иметь:

Значительную сумму залога

Коэффициент покрытия долга (DSCR) 1,25x или выше

Положительный денежный поток и стабильность

51% или более занимаемой недвижимости

И непогашенный личный и бизнес-кредит

Таким образом, здесь, безусловно, есть подвох — если вы выберете этот кредитный путь, ваш бизнес должен будет занимать большую часть собственности, чтобы соответствовать требованиям.

Тем не менее, вы можете использовать кредит SBA 7(a), чтобы начать работу и, в конечном итоге, рефинансировать недвижимость, когда у вас будет достаточно капитала, а затем превратить ее в инвестиции на полный рабочий день.

Как я упоминал ранее, вы можете изучить вариант финансирования продавца.

Финансирование продавца означает именно то, что это звучит — продавец, а не банк, будет финансировать ваше приобретение недвижимости. По сути, они будут держать записку о собственности и сохранять ипотеку, пока вы будете выплачивать им кредит.

Финансирование продавцом также является хорошим вариантом для покупателей с проблемами кредита, потому что продавцы часто не проводят обширную проверку данных и кредитоспособности, как это делают традиционные кредиторы.

Теперь имейте в виду, что, хотя вы, возможно, не обязательно выйдете из своего кармана для первоначального взноса, вам, вероятно, придется заплатить процентные ставки выше рыночных или договориться о более высокой покупной цене, чтобы продавец был доволен первоначальным взносом в размере 0%.

Однако, если финансирование продавца поможет вам приобрести недвижимость, оно может быть того стоит.

При подаче этого предложения продавцу обязательно подчеркните тот факт, что он сохранит за собой первую позицию в залоге на имущество, поэтому он всегда может лишить вас права выкупа и забрать имущество, если потребуется. Надеюсь, это наихудший сценарий, но он может помочь вам сделать так, чтобы продавец чувствовал себя комфортно в этом процессе.

Проекты, финансируемые продавцом, часто имеют срок погашения от 5 до 7 лет, что означает, что срок погашения кредита наступит, и его необходимо будет полностью погасить.

На этом этапе вы просто рефинансируете имущество, чтобы расплатиться с ними.

Вы могли бы, конечно, рефинансировать недвижимость в любое время до этого шара, чтобы найти более выгодные условия с традиционным кредитором, если вы накопили достаточно капитала в собственности.

Если вы хотите, чтобы ваши ежемесячные платежи были как можно ниже, я рекомендую попытаться договориться о 30-летней амортизации. Однако следует помнить одну вещь: у вас не будет столько собственного капитала, накопленного в собственности, когда вы пойдете на рефинансирование, как если бы вы сделали 20 или 25-летнюю амортизацию.

Однако следует помнить одну вещь: у вас не будет столько собственного капитала, накопленного в собственности, когда вы пойдете на рефинансирование, как если бы вы сделали 20 или 25-летнюю амортизацию.

Этот метод приобретения является одним из моих любимых и, безусловно, одним из самых творческих, но вы должны быть очень осторожны в подходе к продавцу, который кредитует сценарий первоначального платежа.

Вы должны быть очень откровенны со своим кредитором, чтобы они знали, как выплачивается первоначальный взнос. Многим кредиторам часто не нравится, что вы, как покупатель, не платите из своего кармана за эту часть капитала.

Однако я обнаружил, что кредиторы могут захотеть работать с вами в этом случае, особенно если у вас ранее были прочные отношения.

Работая с продавцом, вы должны показать ему, насколько ему выгодно помочь вам с первоначальным взносом.

Что я обычно вижу, так это то, что общая цена покупки повышается, чтобы покрыть эти расходы, так что продавцу не обязательно выходить из своего кармана, чтобы помочь вам. При необходимости вы можете поднять его немного больше, чтобы продавец в конечном итоге получил больше прибыли, тем самым стимулируя их работать с вами, потому что это, очевидно, сложнее, чем традиционная продажа.

При необходимости вы можете поднять его немного больше, чтобы продавец в конечном итоге получил больше прибыли, тем самым стимулируя их работать с вами, потому что это, очевидно, сложнее, чем традиционная продажа.

Одна вещь, о которой следует помнить при увеличении цены приобретения, заключается в том, что имущество все равно придется оценивать, чтобы кредитор мог чувствовать себя комфортно, предоставляя вам капитал для его списания.

В зависимости от текущего состояния имущества, эта помощь также может быть отнесена к категории «помощь на ремонт» и зачислена вам при закрытии для проведения необходимого ремонта и технического обслуживания здания.

Прозрачность со всеми сторонами имеет решающее значение, чтобы вы не попали в юридическую зависимость.

Приобретение объектов недвижимости стало очень популярным во время Великой рецессии, когда владельцы собственности просто хотели уменьшить расходы на владение и содержание своего участка.

Если ваш продавец находится в затруднительном положении и ему нужно действовать быстро, вы можете приобрести его участок при условии существующей ипотеки, что по сути означает, что вы принимаете его записку и берете на себя ответственность и связанные с этим расходы.

Опять же, вам придется найти очень конкретного продавца, который находится в отчаянном положении и просто хочет уйти от собственности.

Вам следует проконсультироваться с кредитором и прочитать кредитные документы, чтобы убедиться, что кредит является предполагаемым, потому что если это не так, то записка будет вызвана, как только документ будет передан вам, что может поставить вас и продавца в плохое положение.

Покупка недвижимости, подлежащей выкупу, — отличный способ помочь продавцу, оказавшемуся в затруднительном положении, и при этом быстро осуществить инвестиции.

Наличие моей лицензии на недвижимость было для меня лучшим способом начать покупать коммерческую недвижимость до того, как у меня появились деньги.

Конечно, у лицензии на недвижимость есть свои плюсы и минусы, но ваша способность договориться о комиссии при покупке здания занимает одно из первых мест в списке плюсов.

Первое офисное здание, которое я приобрел, на самом деле начиналось как инвестиция для моего клиента.