10 способов разбогатеть (Результат гарантирован)

Эта статья создана пользователем Онедио. Со стороны редакции изменений не было. Вы тоже можете создавать свои статьи на нашем сайте.

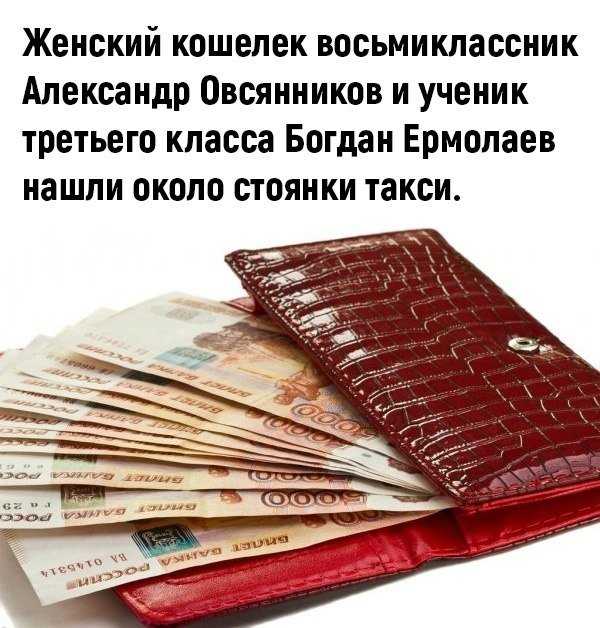

Onedio избранное > Интересно-Artur RomanovПользователь Онедио

Каждый день на земле кто-то становится миллионером и шансы разбогатеть есть у всех. Достаточно следовать советам уже разбогатевших людей и иметь свою голову на плечах. Но здесь мы не будем вам приводить мудрые цитаты миллионеров, потому что их уже итак очень много в интернете. Мы расскажем вам только те способы, которые реально работают. Если вы не относите себя к «золотой молодежи», не выиграли миллион в лотерею и вам никто не оставил огромного состояния, то эта подборка для вас! При этом никогда не забывайте про диверсификацию рисков — не рассчитывайте полностью только на один источник дохода.

Мы расскажем вам только те способы, которые реально работают. Если вы не относите себя к «золотой молодежи», не выиграли миллион в лотерею и вам никто не оставил огромного состояния, то эта подборка для вас! При этом никогда не забывайте про диверсификацию рисков — не рассчитывайте полностью только на один источник дохода.

1. На недвижимости

Лучше всего если ваша недвижимость будет располагаться в центре мегаполиса, где она оценивается дорого. Если у вас нет своей квартиры, то приложите усилия и заработайте на нее. После того как вы купили квартиру — сдавайте ее в аренду, а сами живите в недорогом районе. Действуя по такой схеме можно приобрести много недвижимости и разбогатеть. Если для вас этот вариант слишком медленный, то стоит попробовать себя в роли посредника по продажам жилья. Риэлторы имеют очень хороший доход от сделок с недвижимостью.

2. Открыть традиционный бизнес

Традиционный бизнес наиболее понятен для всех: купил подешевле, продал подороже. Но и он не так прост, как кажется на первый взгляд. Во-первых, если вы собираетесь открывать торговую точку, то не забывайте, что она должна располагаться в проходимом месте. Во-вторых эффективно работать будут только две стратегии: оптовые продажи по низким ценам или эксклюзивный дорогой товар. Если торговая точка начинает приносить хороший доход, то нужно открывать еще одну.

Во-первых, если вы собираетесь открывать торговую точку, то не забывайте, что она должна располагаться в проходимом месте. Во-вторых эффективно работать будут только две стратегии: оптовые продажи по низким ценам или эксклюзивный дорогой товар. Если торговая точка начинает приносить хороший доход, то нужно открывать еще одну.

3. Организовать собственное производство

Этот метод является одним из наиболее рискованных, если вы будете брать кредит или помещение в аренду. К тому же для вашей продукции нужны рынки сбыта, которые во многих сферах захватили китайские товары. Но если у вас есть стартовый капитал и подходящее помещение, то попробовать стоит. И конечно же вы должны иметь хороший опыт в своем деле или компаньона, который вас будет обучать всем тонкостям.

4. Сельское хозяйство

В супермаркетах продукты имеют мало чего общего с натуральными. Поэтому хорошие свежие продукты питания всегда будут востребованы населением, особенно в крупных городах, а вы можете организовать ферму и заниматься поставкой продуктов. Если все сделать грамотно — это будет приносить приличный доход.

Если все сделать грамотно — это будет приносить приличный доход.

5. Основать фирму

Вы можете организовать команду из специалистов в каком-нибудь очень востребованном деле (евроремонт квартир, риэлторское или туристическое агентство) и получать неплохие дивиденды.

6. Сетевой маркетинг

Некоторые не воспринимают всерьез этот вид бизнеса. Напрасно, ведь сетевая индустрия породила немало миллионеров. Чтобы достичь здесь успеха, необходимо быть очень коммуникабельным человеком и не бояться отказов.

7. Ценные бумаги

В теории играть на ценных бумагах достаточно просто: нужно лишь покупать акции, когда они растут в цене, и продавать – когда они падают. Но на деле чтобы разбогатеть на ценных бумагах, нужно очень хорошо разбираться в этом. Прежде чем зарабатывать большие деньги, вам придется набить немало шишек.

8. Создать популярный интернет-проект

Для этого вам потребуется какая-нибудь гениальная идея, какая пришла в голову Сергею Брину, Марку Цукербергу или Павлу Дурову. Если такой идеи нет, можно скопировать ее у какого-нибудь набирающего популярность аналога. Далее мы посвящаем все свое время раскрутке проекта, не думая ни о чем другом, вовлекая в него все больше и больше людей.

Если такой идеи нет, можно скопировать ее у какого-нибудь набирающего популярность аналога. Далее мы посвящаем все свое время раскрутке проекта, не думая ни о чем другом, вовлекая в него все больше и больше людей.

9. Сделать бренд из своего имени

Этот пункт относится к тем, у кого есть большой талант. Можно стать шоуменом, видеоблогером, актером, моделью… Конечно сейчас время уже не то, когда видеоролики за один день становились вирусными, набирая миллионы просмотров. Чтобы достичь вершин в этом деле нужно не просто обладать талантом, но и много трудиться. Но если вы уверенны, что будете иметь успех — смело начинайте!

10. Гениальная идея или изобретение

Например, может принести очень много денег, если вы изобретете способ беспроводной передачи энергии или распространите недорогие альтернативные источники энергии, придумаете дешевый или бесплатный интернет, международную платежную систему с минимальной комиссией, работающее средство для похудения, дешевый опреснитель воды, научитесь точно предсказывать погоду, придумаете не взламываемые пароли для смартфонов, откроете способ победить смерть. Все это может принести вам огромную славу и богатство, дерзайте!

Все это может принести вам огромную славу и богатство, дерзайте!

Эта статья создана пользователем Онедио. Со стороны редакции изменений не было. Вы тоже можете создавать свои статьи на нашем сайте.

Книга «Книга знаний или 300 способов разбогатеть»

-

Книги

- Художественная литература

- Нехудожественная литература

- Детская литература

- Литература на иностранных языках

-

Путешествия.

Хобби. Досуг

Хобби. Досуг

- Книги по искусству

- Биографии. Мемуары. Публицистика

- Комиксы. Манга. Графические романы

- Журналы

- Печать по требованию

- Книги с автографом

- «Москва» рекомендует

-

Авторы • Серии • Издательства • Жанр

-

Электронные книги

- Русская классика

- Детективы

- Экономика

- Журналы

- Пособия

- История

- Политика

- Биографии и мемуары

- Публицистика

-

Aудиокниги

- Электронные аудиокниги

- CD – диски

-

Коллекционные издания

- Зарубежная проза и поэзия

- Русская проза и поэзия

- Детская литература

- История

- Искусство

- Энциклопедии

-

Кулинария. Виноделие

- Религия, теология

- Все тематики

-

Антикварные книги

- Детская литература

- Собрания сочинений

- Искусство

- История России до 1917 года

-

Художественная литература. Зарубежная

- Художественная литература. Русская

- Все тематики

- Предварительный заказ

- Прием книг на комиссию

-

Подарки

- Книги в подарок

- Авторские работы

- Бизнес-подарки

- Литературные подарки

- Миниатюрные издания

- Подарки детям

- Подарочные ручки

- Открытки

- Календари

- Все тематики подарков

- Подарочные сертификаты

- Подарочные наборы

- Идеи подарков

-

Канцтовары

- Аксессуары делового человека

- Необычная канцелярия

- Бумажно-беловые принадлежности

- Письменные принадлежности

- Мелкоофисный товар

- Для художников

-

Услуги

- Бонусная программа

- Доставка по всему миру

- Корпоративное обслуживание

- Vip-обслуживание

- Услуги антикварно-букинистического отдела

- Подбор и оформление подарков

- Изготовление эксклюзивных изданий

- Формирование семейной библиотеки

Хобби. Досуг

Хобби. Досуг

Виноделие

Виноделие

Зарубежная

Зарубежная

Расширенный поиск

Иллюстрации

Рекомендуем посмотреть

Маркс К.

Капитал

7 771 ₽

8 180 ₽ в магазине

Купить

Большая книга успешного руководителя

21 960 ₽

21 960 ₽ в магазине

Купить

Маркс К.

Капитал. Критика политической экономии. Процесс производства капитала

24 231 ₽

28 130 ₽ в магазине

Купить

Книга успешного руководителя

13 810 ₽

13 810 ₽ в магазине

Купить

Рагозин В. И.

И.

Нефть и нефтяная промышленность

49 020 ₽

51 600 ₽ в магазине

Купить

Таранков В. И., Сахарова М. О.

Энциклопедия редких антикварных книг о финансах Российской империи

10 080 ₽

11 710 ₽ в магазине

Купить

Адамс Ч. У.

Влияние налогов на становление цивилизации

41 700 ₽

43 900 ₽ в магазине

Купить

История нотариата

14 668 ₽

15 440 ₽ в магазине

Купить

Витте С. Ю.

Ю.

Российское экономическое чудо. Лекции о народном и государственном хозяйстве Российской империи

32 799 ₽

38 070 ₽ в магазине

Купить

Нефть и газ. Мировая история

49 115 ₽

51 700 ₽ в магазине

Купить

Грэм Б.

Разумный инвестор: полное руководство по стоимостному инвестированию

13 044 ₽

13 730 ₽ в магазине

Купить

Айзексон У.

Инноваторы

17 160 ₽

18 060 ₽ в магазине

Купить

Загрузить еще

Как это работает и как им пользоваться – Forbes Advisor

Примечание редактора: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Узнайте, имеете ли вы право на списание долга

Бесплатно, оценка без обязательств

Начните сегодня

Если вы чувствуете себя погребенным под лавиной долгов, на помощь может прийти так называемый метод долговой лавины.

Метод долговой лавины — это стратегия погашения долга. Это включает в себя сосредоточение внимания на погашении сначала вашего долга с самой высокой процентной ставкой, затем долга со следующей самой высокой процентной ставкой и так далее. Этот метод может помочь вам выбраться из долговой лавины и снизить высокие процентные платежи.

Как работает метод долговой лавины?

Когда вы следуете стратегии долговой лавины, вы сосредотачиваетесь на том, чтобы погасить свой долг с самой высокой процентной ставкой перед любым другим долгом. Итак, если ваш долг с самой высокой процентной ставкой — это остаток по кредитной карте с годовой процентной ставкой (APR) 18,99%, вы делаете этот долг своей основной целью, в то же время выплачивая хотя бы минимальные ежемесячные платежи по другим своим долгам. Любые дополнительные деньги, которые вы указываете в своем бюджете, идут на ваш долг с самой высокой процентной ставкой — в данном случае на кредитную карту с годовой процентной ставкой 18,99%.

Любые дополнительные деньги, которые вы указываете в своем бюджете, идут на ваш долг с самой высокой процентной ставкой — в данном случае на кредитную карту с годовой процентной ставкой 18,99%.

Как только долг по кредитной карте с 18,99% годовых будет погашен, вы переходите к долгу со следующей самой высокой процентной ставкой. Допустим, это личный кредит с 10,99% годовых. На этом этапе вы вносите деньги, которые вы платили, на долг по кредитной карте с 18,99% годовых к личному кредиту с 10,99% годовых, добавляя дополнительную сумму к минимальному ежемесячному платежу по личному кредиту. Опять же, вы продолжаете вносить по крайней мере минимальные ежемесячные платежи по всем другим вашим долгам.

Если вы будете придерживаться этой стратегии, вы, вероятно, сможете списать все свои долги — и таким образом, что уменьшится общая сумма процентов, которые вы будете платить.

Чтобы было ясно, «лавинная» часть этого метода выплаты долга относится к вашему долгу с более высокой процентной ставкой, быстро рушащемуся, как снег, лед и камни в лавине на склоне горы.

Какие долги включить в долговую лавину

Какие типы долгов целесообразно включить в долговую лавину? Среди них:

- Кредитные карты

- Потребительские кредиты

- Студенческие кредиты

- Автокредит

- Медицинские счета

Опять же, независимо от типа долга, вы сначала выбираете долг с самой высокой процентной ставкой, прежде чем любой другой долг.

Использование стратегии долговой лавины

Как начать работу со стратегией долговой лавины? Вот четыре шага, которые нужно сделать:

- Составьте список всех ваших долгов.

- Расположите долги от самого высокого до самого низкого.

- Придумайте бюджет. Когда вы отслеживаете свои доходы и расходы, вы можете выяснить, сколько дополнительных денег — помимо ежемесячных платежей по долгам — вы можете выделить на погашение долга с самой высокой процентной ставкой в вашем списке.

- После того, как вы избавились от долга с самой высокой процентной ставкой, перейдите к долгу со следующей самой высокой процентной ставкой. Это означает наложение суммы, которую вы предназначали на долг с самой высокой процентной ставкой, поверх регулярного ежемесячного платежа по долгу со следующей самой высокой процентной ставкой. Продолжайте в том же духе, пока все ваши долги не будут погашены.

Это означает наложение суммы, которую вы предназначали на долг с самой высокой процентной ставкой, поверх регулярного ежемесячного платежа по долгу со следующей самой высокой процентной ставкой. Продолжайте в том же духе, пока все ваши долги не будут погашены.

Это означает наложение суммы, которую вы предназначали на долг с самой высокой процентной ставкой, поверх регулярного ежемесячного платежа по долгу со следующей самой высокой процентной ставкой. Продолжайте в том же духе, пока все ваши долги не будут погашены.Пример долговой лавины

Предположим, у вас есть четыре долга, которые вы хотите атаковать в рамках стратегии долговой лавины. Исходя из процентных ставок, вот порядок их появления сверху вниз:

| Кредитная карта | 6000 долларов | 18,99% | $120 |

| Личный кредит | 5000 долларов | 10,99% | 200 долларов |

| Студенческая ссуда | 25 000 долларов США | 4,99% | 400 долларов |

| Автокредит | 12 000 долларов США | 2,99% | $330 |

В этом сценарии вы сначала сосредоточитесь на кредитной карте с 18,99% годовых. Если у вас есть дополнительные 100 долларов в месяц на погашение долга, вы объедините минимальный ежемесячный платеж в размере 120 долларов с дополнительными 100 долларами, чтобы получить общий ежемесячный платеж в размере 220 долларов. Вы будете вносить этот платеж в размере 220 долларов каждый месяц, пока баланс кредитной карты не станет равным нулю.

Если у вас есть дополнительные 100 долларов в месяц на погашение долга, вы объедините минимальный ежемесячный платеж в размере 120 долларов с дополнительными 100 долларами, чтобы получить общий ежемесячный платеж в размере 220 долларов. Вы будете вносить этот платеж в размере 220 долларов каждый месяц, пока баланс кредитной карты не станет равным нулю.

Как только вы полностью погасите кредитную карту с 18,99% годовых, вы перейдете к личному кредиту 10,99% годовых. Вы бы объединили 220 долларов в месяц, которые вы платили в счет долга по кредитной карте, с минимальным ежемесячным платежом в 200 долларов по личному кредиту, в результате чего общий ежемесячный платеж составил 420 долларов в счет личного кредита.

После того, как вы погасите задолженность по личному кредиту, вы повторите процесс долговой лавины и перейдете к студенческому кредиту с 4,99% годовых, заплатив 420 долларов сверх минимального ежемесячного платежа по студенческому кредиту в размере 400 долларов. Наконец, вы будете работать над погашением автокредита с помощью 2,99% годовых. Напоминаем, что вы всегда будете вносить хотя бы минимальный ежемесячный платеж по всем своим долгам с более низкими процентами, ориентируясь на долги с самыми высокими процентами.

Напоминаем, что вы всегда будете вносить хотя бы минимальный ежемесячный платеж по всем своим долгам с более низкими процентами, ориентируясь на долги с самыми высокими процентами.

Преимущества и недостатки долговой лавины

Одно из основных преимуществ использования стратегии долговой лавины заключается в том, что вы избавляетесь от долга с наивысшей процентной ставкой, а не от любого другого долга. В долгосрочной перспективе это может сэкономить вам значительную сумму денег в виде процентных платежей.

Кроме того, стратегия долговой лавины может обеспечить некоторую мотивацию, потому что вы сначала избавляетесь от самого дорогого долга с самыми высокими процентами. Кроме того, долговая лавина может быть более коротким путем к статусу без долга, чем другие стратегии погашения, потому что в целом вы будете платить меньше процентов.

Однако метод долговой лавины может быть разочаровывающим, поскольку долг с наивысшей процентной ставкой также может быть задолженностью с наибольшим остатком. В этом случае может потребоваться некоторое время, чтобы увидеть прогресс, и может быть сложно придерживаться стратегии.

В этом случае может потребоваться некоторое время, чтобы увидеть прогресс, и может быть сложно придерживаться стратегии.

В исследовании, опубликованном в 2018 году, делается вывод о том, что метод долговой лавины не дает «значительных психологических преимуществ», что является важным фактором при сравнении долговой лавины с альтернативным методом долгового снежного кома. Однако в отчете добавляется, что «если цель состоит в том, чтобы отдельный потребитель просто погасил свои долги как можно быстрее, и у потребителя нет мотивационных или привычных проблем, которые могли бы усложнить это, лавина… почти всегда будет лучшим выбором. ”

Долговая лавина для вас?

Если вы заинтересованы в том, чтобы в первую очередь погасить свой долг с высокими процентами, а также обладаете самодисциплиной и самомотивацией, вам может подойти метод долговой лавины. Почему? Поскольку эта стратегия постепенно избавляет вас от долга с высокой процентной ставкой и может сэкономить вам деньги на процентных платежах, все же она требует терпения для выполнения — может потребоваться некоторое время, чтобы погасить ваш первоначальный долг с высокой процентной ставкой, в зависимости от размера баланс.

Долговая лавина Альтернативы

Если вам не подходит метод долговой лавины, есть несколько других вариантов облегчения долга. Вот пять из них:

- Долговой снежный ком. В отличие от метода долговой лавины, метод долгового снежного кома основан на том, чтобы сначала решить самый маленький из всех ваших долгов, затем следующий самый маленький долг и так далее. Используя приведенный выше пример, в рамках стратегии долгового снежного кома вы сосредоточитесь на стирании 5000 долларов личного долга по кредиту до 6000 долларов долга по кредитной карте. Но, как и в случае с методом долговой лавины, вы все равно переместите на второй долг все деньги, которые вы распределили по первому долгу. Итак, если вы применили метод долгового снежного кома и платили 300 долларов (минимум плюс ваши дополнительные 100 долларов) в месяц в счет погашения 5000 долларов личного долга по кредиту, вы добавили бы эти 300 долларов к минимальному ежемесячному платежу в 120 долларов за 6000 долларов по кредитной карте. долг.

- Снежинка долга. Подход со слабо структурированной долговой снежинкой прост: вы группируете относительно небольшие суммы денег и направляете их на погашение ваших долгов. Итак, допустим, вы однажды нашли купюру в 5 долларов, прогуливаясь по соседнему парку, и сэкономили 2,50 доллара на продукте, используя купон магазина. Вы бы выделили эти 7,50 долларов на сокращение долга. К сожалению, погашение баланса кредитной карты в размере 6000 долларов может занять гораздо больше времени, если вы используете только метод долговой снежинки для сокращения долга.

- Кредит на консолидацию долга. Объединение многих или всех ваших долгов в один кредит с единым ежемесячным платежом может помочь вам лучше справиться с разгрузкой вашего долга. И, если вы все сделаете правильно, вы можете в конечном итоге платить процентную ставку по одному кредиту, которая ниже, чем совокупная процентная ставка по вашим различным долгам. Кроме того, вы можете избавиться от своего долга быстрее, чем в противном случае. Тем не менее, консолидация долга может дать вам ложное ощущение, что вы можете потратить больше денег и не сможете решить ни одну из своих основных финансовых проблем. Кроме того, вы можете столкнуться с комиссией, когда берете кредит на консолидацию долга и платите еще больше процентов в течение срока действия кредита.

- Управление долгом. Планы управления задолженностью позволяют вам вносить разовый ежемесячный платеж для покрытия необеспеченных долгов, потенциально упрощая процесс оплаты и быстрее избавляясь от долгов. Некоммерческие консультационные агентства по потребительскому кредиту обычно предлагают лучшие планы управления долгом.

- Урегулирование задолженности. Урегулирование задолженности — это форма облегчения бремени задолженности, которая включает в себя переговоры с кредиторами о погашении существующей задолженности в меньшей сумме, чем ваша задолженность, как правило, единовременно. Независимо от того, делаете ли вы это самостоятельно или нанимаете компанию, это сопряжено со значительными рисками и часто рассматривается как вариант в крайнем случае. Важно знать плюсы и минусы погашения долга, прежде чем выбирать его в качестве варианта облегчения бремени задолженности.

долг.

долг. Тем не менее, консолидация долга может дать вам ложное ощущение, что вы можете потратить больше денег и не сможете решить ни одну из своих основных финансовых проблем. Кроме того, вы можете столкнуться с комиссией, когда берете кредит на консолидацию долга и платите еще больше процентов в течение срока действия кредита.

Тем не менее, консолидация долга может дать вам ложное ощущение, что вы можете потратить больше денег и не сможете решить ни одну из своих основных финансовых проблем. Кроме того, вы можете столкнуться с комиссией, когда берете кредит на консолидацию долга и платите еще больше процентов в течение срока действия кредита. Важно знать плюсы и минусы погашения долга, прежде чем выбирать его в качестве варианта облегчения бремени задолженности.

Важно знать плюсы и минусы погашения долга, прежде чем выбирать его в качестве варианта облегчения бремени задолженности.Bottom Line

Независимо от того, выберете ли вы метод долговой лавины или другую форму сокращения долга, лучший для вас метод облегчения долгового бремени — это тот, который вы будете использовать до тех пор, пока ваш долг не будет погашен или, по крайней мере, не будет взят под контроль. Поскольку он нацелен в первую очередь на ваш долг с высокими процентами, эффективно уменьшая общую сумму, которую вы будете платить в виде процентов, метод долговой лавины работает для некоторых. Прежде чем выбрать метод облегчения бремени задолженности, сравните варианты и выберите тот, который лучше всего подходит для вашей ситуации.

Узнайте, имеете ли вы право на списание долга

Бесплатно, оценка без обязательств

Начните сегодня

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Джон Иган — внештатный писатель, редактор и стратег контент-маркетинга из Остина, штат Техас. Его работы были опубликованы Experian, CreditCards.com, Bankrate, SHRM.org, National Real Estate Investor, US News & World Report, журналом Urban Land и другими изданиями. Джон получил степень бакалавра журналистики в Канзасском университете и степень магистра коммуникаций в Университете Южного Нью-Гэмпшира.

Управляющий редактор отдела глобальных данных и автоматизации Forbes Advisor. Митч имеет более чем десятилетний опыт работы редактором по личным финансам, писателем и контент-стратегом. До прихода в Forbes Advisor Митч работал на нескольких сайтах, включая Bankrate, Investopedia, Interest, PrimeRates и FlexJobs.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

. Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Базовые модели распределения активов — Forbes Advisor

Обновлено: 9 июля 2022 г., 16:14

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти Изображений/iStockphoto

Распределение активов относится к сочетанию инвестиций в портфеле. Он описывает пропорцию акций, облигаций и денежных средств, составляющих тот или иной портфель, и поддержание правильного распределения активов, возможно, является самым важным решением, которое могут принять долгосрочные инвесторы.

Как выразился Джек Богл, основатель Vanguard: «Самым фундаментальным решением при инвестировании является распределение ваших активов: сколько вы должны владеть акциями? Сколько вы должны владеть облигациями? Сколько у вас должно быть в денежном резерве?»

Акции и облигации предлагают противоположные преимущества и недостатки. История говорит нам, что в долгосрочной перспективе акции имеют более высокую доходность, чем облигации. С 1926 года акции приносили средний годовой доход почти в два раза больше, чем облигации. В то же время акции отличаются большей волатильностью. Облигации в портфеле снижают волатильность, но за счет более низкой ожидаемой доходности.

История говорит нам, что в долгосрочной перспективе акции имеют более высокую доходность, чем облигации. С 1926 года акции приносили средний годовой доход почти в два раза больше, чем облигации. В то же время акции отличаются большей волатильностью. Облигации в портфеле снижают волатильность, но за счет более низкой ожидаемой доходности.

Эта динамика может сделать выбор между размещением акций или облигаций трудным. В этой статье мы рассмотрим модели распределения активов с двух точек зрения: во-первых, мы рассмотрим распределение акций по облигациям и его влияние на волатильность и доходность портфеля. Во-вторых, мы рассмотрим конкретные инвестиционные портфели, которые любой инвестор может использовать для реализации того распределения активов, которое он в конечном итоге выберет.

Имейте в виду, что план распределения активов включает в себя не только акции и облигации. Например, при распределении акций можно учитывать географию (американские и международные акции), рыночную капитализацию (малые компании и крупные компании) и альтернативы (например, недвижимость и товары). Ниже мы рассмотрим некоторые из этих классов активов в наших модельных портфелях.

Ниже мы рассмотрим некоторые из этих классов активов в наших модельных портфелях.

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Datalign Advisory

Найти консультанта

На веб-сайте Datalign Advisory

Доступ к тысячам финансовых консультантов.

Экспертиза от выхода на пенсию до планирования недвижимости.

Подберите предварительно проверенного финансового консультанта, который подходит именно вам.

Ответьте на 20 вопросов и найдите соответствие сегодня.

Свяжитесь с вашим партнером по бесплатному звонку без каких-либо обязательств.

Базовые модели распределения активов

Как отмечалось выше, единственное наиболее важное решение, которое может принять инвестор, — это распределение между акциями и облигациями. Основываясь на огромном количестве исторических данных, мы знаем, как различные распределения между акциями и облигациями ведут себя в течение длительных периодов времени.

100 % портфель облигаций

Vanguard предлагает данные об историческом риске и доходности различных моделей распределения портфеля на основе данных с 1926 по 2018 год. Например, портфель, состоящий на 100 % из облигаций, показал среднюю годовую доходность 5,3%. Его лучший год, 1982, доход составил 32,6%. В свой худший 1969 год он упал на 8,1%. Из исторических данных за 93 года, приведенных Vanguard, 100% портфель облигаций потерял стоимость в 14 из этих лет.

Например, портфель, состоящий на 100 % из облигаций, показал среднюю годовую доходность 5,3%. Его лучший год, 1982, доход составил 32,6%. В свой худший 1969 год он упал на 8,1%. Из исторических данных за 93 года, приведенных Vanguard, 100% портфель облигаций потерял стоимость в 14 из этих лет.

100% портфель акций

С другой стороны, 100% портфель акций имел среднюю годовую доходность 10,1%. Его лучший год, 1933 год, принес 54,2% прибыли. Его худший год, всего двумя годами ранее, в 1931 году, испытал снижение на 43,1%. Портфель терял в цене 26 из 93 лет, охваченных анализом Vanguard.

Сравнение этих двух крайних портфелей подчеркивает плюсы и минусы инвестиций как в акции, так и в облигации. Акции в долгосрочной перспективе приносят гораздо более высокую доходность, но портфель, состоящий только из акций, характеризуется значительно большей волатильностью. Решение, которое должны принять инвесторы, заключается в том, какую волатильность они могут выдержать, а также учитывать прибыль, необходимую им для достижения своих финансовых целей.

Модели распределения активов, сбалансированного дохода и роста

Мы можем разделить модели распределения активов на три большие группы:

• Доходный портфель: От 70% до 100% в облигациях.

• Сбалансированный портфель: От 40% до 60% акций.

• Портфель роста: От 70% до 100% акций.

Для долгосрочных пенсионных инвесторов обычно рекомендуется портфель роста. Какую бы модель распределения активов вы ни выбрали, вам нужно решить, как ее реализовать. Далее мы рассмотрим три простых портфеля распределения активов, которые вы можете использовать для реализации доходного, сбалансированного портфеля или портфеля роста.

3 Портфели простого распределения активов

Существует любое количество портфелей распределения активов, которые можно создать для реализации инвестиционного плана. Здесь мы не будем усложнять и рассмотрим три основных подхода. Хотя они усложняются, все они очень просты в реализации.

Портфель с одним фондом

Вы можете реализовать модель распределения активов, используя один фонд с установленной датой. Большинство планов 401 (k) предлагают пенсионные фонды с установленным сроком, которые решают две важные задачи.

Сначала они берут деньги инвестора и делят их между несколькими диверсифицированными взаимными фондами. Эти фонды включают в себя как облигации, так и инвестиции в акции. Как правило, они включают в себя инвестиции в отечественные и международные акции и облигации, а также в малые и крупные компании.

Во-вторых, по мере того, как инвестор приближается к пенсии, пенсионный фонд с намеченной датой постепенно смещает распределение активов в пользу инвестиций с фиксированным доходом, таких как облигации. Это снижает волатильность портфеля, поскольку инвестору приближается время, когда ему или ей нужно будет начать полагаться на портфель для покрытия расходов на проживание после выхода на пенсию.

Фонды с установленной датой обычно классифицируются по году, в котором инвестор планирует выйти на пенсию. Например, инвестор, который планирует выйти на пенсию примерно через 35 лет, может выбрать фонд Vanguard Target Retirement 2055 (VFFVX). Этот фонд инвестирует как в американский фондовый, так и в международный фондовый взаимный фонд, а также в американские и международные фонды облигаций. Его модель распределения активов сегодня состоит примерно из 90% акций и 10% облигаций и краткосрочных резервов. Конечно, это распределение начнет смещаться в пользу облигаций по мере приближения к 2055 г.

Например, инвестор, который планирует выйти на пенсию примерно через 35 лет, может выбрать фонд Vanguard Target Retirement 2055 (VFFVX). Этот фонд инвестирует как в американский фондовый, так и в международный фондовый взаимный фонд, а также в американские и международные фонды облигаций. Его модель распределения активов сегодня состоит примерно из 90% акций и 10% облигаций и краткосрочных резервов. Конечно, это распределение начнет смещаться в пользу облигаций по мере приближения к 2055 г.

Имейте в виду следующие три момента при выборе фондов с установленной датой:

• Сборы фонда с установленной датой могут быть высокими. В то время как пенсионные фонды с намеченной датой в Vanguard имеют разумную цену, некоторые компании взаимных фондов взимают более 50 базисных пунктов.

• Средства на установленную дату могут не подходить для налогооблагаемого счета . Поскольку пенсионные фонды с установленной датой включают облигации и другие инвестиции с фиксированным доходом, они могут не подходить для налогооблагаемого инвестиционного счета.

• Нет необходимости инвестировать в целевой фонд, который соответствует году, когда вы планируете выйти на пенсию. Если вы предпочитаете другую модель распределения активов, вы можете найти пенсионный фонд с установленным сроком, который соответствует выбранной вами модели, независимо от года, когда вы планируете выйти на пенсию.

Ищете финансового консультанта?

Свяжитесь с предварительно проверенным финансовым консультантом в течение 3 минут

Найдите финансового консультанта

Портфель на 2 фонда

Если вы хотите лучше контролировать распределение активов, рассмотрите возможность создания портфеля из двух фондов. Имея всего два хорошо диверсифицированных индексных фонда, вы можете создать отличный инвестиционный портфель.

Например, вы можете разместить свои акции в индексном фонде общего рынка, который охватывает как американские, так и международные компании. Затем вы можете поместить часть, выделенную на облигации, в общий индексный фонд облигаций. Этот портфель позволяет чрезвычайно легко осуществить распределение акций/облигаций, которое вы предпочитаете.

Этот портфель позволяет чрезвычайно легко осуществить распределение акций/облигаций, которое вы предпочитаете.

Используя взаимные фонды Vanguard в качестве примера, вот два фонда, которые можно использовать для создания портфеля из двух фондов:

• Vanguard Total World Stock Index Fund (VTWAX)

• Vanguard Total Bond Market Index Fund (VBTLX)

На первый взгляд такой портфель может показаться недостаточно диверсифицированным. Однако фонд Vanguard Total World Stock Index Fund инвестирует в более чем 8400 компаний. Кроме того, штаб-квартиры этих компаний расположены по всему миру. Аналогичным образом, фонд Vanguard Total Bond Market Index Fund инвестирует в более чем 9000 облигаций. Короче говоря, даже этот портфель из двух фондов хорошо диверсифицирован.

Портфель из трех фондов

Для еще большего контроля над своим распределением ознакомьтесь с портфелем из трех фондов. В этом модельном портфеле распределение акций распределяется между двумя взаимными фондами, один из которых покрывает акции США, а другой — международные акции. Это обеспечивает дополнительный контроль над тем, какая часть акций направляется американским компаниям, а какая инвестируется в зарубежные фирмы.

Это обеспечивает дополнительный контроль над тем, какая часть акций направляется американским компаниям, а какая инвестируется в зарубежные фирмы.

Используя взаимные фонды Vanguard, портфель из трех фондов может быть реализован со следующими взаимными фондами:

• Vanguard Total Stock Market Index Fund (VTSAX)

• Vanguard Total International Stock Index Fund (VTIAX)

• Vanguard Total Bond Market Index Fund (VBTLX)

Другие поставщики взаимных фондов предлагают аналогичные индексные фонды, которые можно использовать для реализации портфеля из трех фондов. Верность, например:

• Fidelity Zero Total Market Index Fund (FZROX)

• Fidelity Zero International Index Fund (FZILX)

• Fidelity U.S. Bond Index Fund (FXNAX) Большинство крупных взаимных фондов предлагают аналогичные индексные фонды и пенсионные фонды с установленным сроком, которые можно использовать для реализации любого из трех вышеперечисленных портфелей.

Следите за комиссиями

При выборе модели распределения активов и реализации этой модели помните о важности комиссий за инвестиции. Даже комиссия в размере 50 базисных пунктов может снизить вашу прибыль в течение всего срока инвестирования. Как правило, старайтесь, чтобы ваши инвестиционные расходы не превышали 25 базисных пунктов, предпочтительно менее 10 базисных пунктов.

Ищете финансового консультанта?

Свяжитесь с предварительно проверенным финансовым консультантом в течение 3 минут

Найдите финансового консультанта

Ищете финансового консультанта?

Свяжитесь с предварительно проверенным финансовым консультантом в течение 3 минут

Найдите финансового консультанта

Через рекомендации Dataalign

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Роб — пишущий редактор Forbes Advisor, ведущий шоу финансовой свободы и автор книги «Выйдите на пенсию раньше мамы и папы — простые цифры, стоящие за финансовой свободой на протяжении всей жизни». Закончил юридический факультет в 1992 и пишет о личных финансах и инвестициях с 2007 года.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.