НК РФ Статья 259. Методы и порядок расчета сумм амортизации \ КонсультантПлюс

Подготовлены редакции документа с изменениями, не вступившими в силу

НК РФ Статья 259. Методы и порядок расчета сумм амортизации

(в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

(см. текст в предыдущей редакции)

Путеводитель по налогам. Вопросы применения ст. 259 НК РФ

— Можно ли в налоговом учете амортизировать основное средство, приобретенное в рассрочку, если оно еще не полностью оплачено?

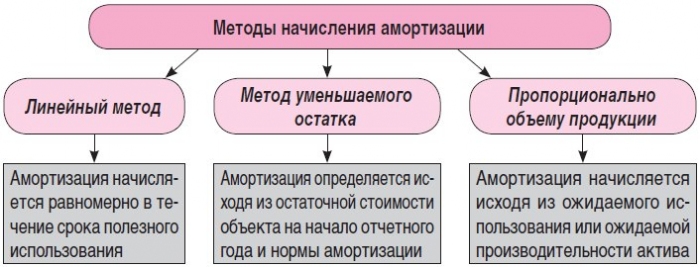

1. В целях настоящей главы налогоплательщики вправе выбрать один из следующих методов начисления амортизации с учетом особенностей, предусмотренных настоящей главой:

1) линейный метод;

2) нелинейный метод.

Метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества (за исключением объектов, амортизация по которым начисляется линейным методом в соответствии с пунктом 3 настоящей статьи) и отражается в учетной политике для целей налогообложения. Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе менять метод начисления амортизации не чаще одного раза в пять лет.

Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе менять метод начисления амортизации не чаще одного раза в пять лет.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Установленные настоящим пунктом методы начисления амортизации применяются ко всем основным средствам вне зависимости от даты их приобретения.

2. Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно в порядке, установленном настоящей главой. Амортизация начисляется отдельно по каждой амортизационной группе (подгруппе) при применении нелинейного метода начисления амортизации или отдельно по каждому объекту амортизируемого имущества при применении линейного метода начисления амортизации.

3. Вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую — десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов, а также амортизируемых основных средств, используемых налогоплательщиками, указанными в пункте 1 статьи 275. 2 настоящего Кодекса, исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

2 настоящего Кодекса, исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

(в ред. Федерального закона от 30.09.2013 N 268-ФЗ)

(см. текст в предыдущей редакции)

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется только метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

4. Начисление амортизации по объектам амортизируемого имущества, в том числе по объектам основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, независимо от даты его государственной регистрации.

(п. 4 в ред. Федерального закона от 29.11.2012 N 206-ФЗ)

(см. текст в предыдущей редакции)

5. Если организация в течение какого-либо календарного месяца была учреждена, ликвидирована, реорганизована или иначе преобразована таким образом, что в соответствии со статьей 55 настоящего Кодекса налоговый период для нее начинается либо заканчивается до окончания календарного месяца, то амортизация начисляется с учетом следующих особенностей:

1) амортизация начисляется ликвидируемой организацией по месяц (включительно), в котором завершена ликвидация, а реорганизуемой организацией — по месяц (включительно), в котором в установленном порядке завершена реорганизация;

2) амортизация начисляется учреждаемой, образующейся в результате реорганизации организацией с 1-го числа месяца, следующего за месяцем, в котором была осуществлена ее государственная регистрация.

Положения настоящего пункта не распространяются на организации, изменяющие свою организационно-правовую форму.

6. Утратил силу с 1 января 2021 года. — Федеральный закон от 31.07.2020 N 265-ФЗ.

(см. текст в предыдущей редакции)

7. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, имеют право не применять установленный настоящей статьей порядок амортизации в отношении объектов амортизируемого имущества, за исключением объектов недвижимого имущества. В этом случае осуществленные за счет средств от приносящей доход деятельности расходы указанных организаций по приобретению и (или) созданию амортизируемого имущества и расходы, осуществленные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств, признаются в составе материальных расходов в полной сумме по мере ввода соответствующих объектов в эксплуатацию.

(п. 7 введен Федеральным законом от 23.07.2013 N 215-ФЗ)

- Статья

Доступно восемь методов амортизации:

Линейная амортизация

При использовании линейного метода необходимо указать один из следующих вариантов в книге амортизации основных средств:

- Срок амортизации (годы или месяцы) или дата окончания амортизации

- Фиксированный годовой процент

- Фиксированная годовая сумма

- Амортизационный период

Период амортизации

Если ввести период амортизации (количество лет амортизации, количество месяцев амортизации или дату окончания амортизации), по следующей формуле рассчитывается сумма амортизации:

Сумма амортизации = ((Балансовая стоимость — ликвидационная стоимость) x количество дней амортизации) / оставшиеся дни амортизации

Остаток дней амортизации рассчитывается как количество дней амортизации минус количество дней между датой начала амортизации и датой последней записи основных средств.

Балансовая стоимость может быть уменьшена за счет опубликованной оценки, списания, таможенных сумм 1 или 2, в зависимости от того, включен ли параметр Включить в депр. Поле расчета деактивировано и активировано ли поле Часть балансовой стоимости в окне FA Настройка типа проводки . Этот расчет гарантирует, что основное средство будет полностью амортизировано на дату окончания амортизации.

Поле расчета деактивировано и активировано ли поле Часть балансовой стоимости в окне FA Настройка типа проводки . Этот расчет гарантирует, что основное средство будет полностью амортизировано на дату окончания амортизации.

Фиксированный годовой процент

Если ввести фиксированный годовой процент, программа использует следующую формулу для расчета суммы амортизации:

Сумма амортизации = (Линейный % x База амортизации x Количество дней амортизации) / (100 x 360)

Фиксированная годовая сумма

Если ввести фиксированную годовую сумму, программа использует следующую формулу для расчета суммы амортизации:

Сумма амортизации = (Фиксированная сумма амортизации x Количество дней амортизации) / 360

Пример — прямолинейная амортизация

Стоимость приобретения основного средства составляет 100 000 LCY. Предполагаемый срок службы — восемь лет. Пакетное задание Расчет амортизации выполняется раз в два года.

В этом примере запись в книге основных средств выглядит следующим образом:

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.01.10 | Стоимость приобретения | * | 100 000,00 | 100 000,00 |

| 30.06.10 | Амортизация | 180 | -6 250,00 | 93 750,00 |

| 31.12.10 | Амортизация | 180 | -6 250,00 | 87 500,00 |

| 30.06.11 | Амортизация | 180 | -6 250,00 | 81 250,00 |

| 31.12.11 | Амортизация | 180 | -6 250,00 | 75 000,00 |

| 30.06.17 | Амортизация | 180 | -6 250,00 | 6 250,00 |

| 31.12.17 | Амортизация | 180 | -6 250,00 | 0 |

- Дата начала амортизации

Снижение остатка 1 Амортизация

Этот метод ускоренной амортизации распределяет наибольшую часть стоимости актива на первые годы его полезного использования. Если вы используете этот метод, вы должны ввести фиксированный годовой процент.

Если вы используете этот метод, вы должны ввести фиксированный годовой процент.

Следующая формула рассчитывает суммы амортизации:

Сумма амортизации = (Уменьшающаяся балансовая стоимость, % x Количество дней амортизации x База амортизации) / (100 x 360)

Амортизируемая база рассчитывается как балансовая стоимость минус начисленная амортизация с даты начала текущего финансового года.

Разнесенная сумма амортизации может содержать записи с различными типами учета (уценка, настраиваемый1 и настраиваемый2), проведенные с даты начала текущего финансового года. Эти типы проводки включаются в учтенную сумму амортизации, если в поле 9 установлены галочки.0039 Тип амортизации и поля Часть балансовой стоимости в окне FA Настройка типа учета .

Пример — Снижение остатка 1 Амортизация

Стоимость приобретения основного средства составляет 100 000 LCY. Поле Declining-Balance % равно 25. Пакетное задание Расчет амортизации выполняется два раза в год.

Пакетное задание Расчет амортизации выполняется два раза в год.

В следующей таблице показано, как выглядят записи книги основных средств.

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.01.10 | Затраты на приобретение | * | 100 000,00 | 100 000,00 |

| 30.06.10 | Амортизация | 180 | 87 500,00 | |

| 31.12.10 | Амортизация | 180 | -12 500,00 | 75 000,00 |

| 30.06.11 | Амортизация | 180 | -9 375,00 | 65 625,00 |

| 31.12.11 | Амортизация | 180 | -9 375,00 | 56 250,00 |

| 30.06.12 | Амортизация | 180 | -7 031,25 | 49 218,75 |

31. 12.12 12.12 | Амортизация | 180 | -7 031,25 | 42 187,50 |

| 30.06.13 | Амортизация | 180 | -5 273,44 | 36 914,06 |

| 31.12.13 | Амортизация | 180 | -5 273,44 | 31 640,62 |

| 30.06.14 | Амортизация | 180 | -3 955,08 | 27 685,54 |

| 31.12.14 | Амортизация | 180 | -3 955,08 | 23 730,46 |

Дата начала амортизации

Метод расчета:

1-й год: 25% от 100 000 = 25 000 = 12 500 + 12 500

2-й год: 25% от 75 000 = 18 750 = 9 375 + 9 375

3-й год: 25% от 56 250 = 14 062,50 = 7 031,25 + 7 031,25

Вычисление продолжается до тех пор, пока балансовая стоимость не сравняется с окончательной суммой округления или введенной ликвидационной стоимостью.

Амортизация по методу уменьшаемого остатка 2

Методы метода уменьшаемого остатка 1 и метода уменьшаемого остатка 2 рассчитывают одинаковую общую сумму амортизации для каждого года. Однако если вы запускаете пакетное задание Расчет амортизации чаще одного раза в год, метод уменьшающегося остатка 1 приведет к получению одинаковых сумм амортизации для каждого периода амортизации. С другой стороны, метод снижающегося остатка 2 приводит к уменьшению сумм амортизации за каждый период.

Пример — Снижение остатка 2 Амортизация

Стоимость приобретения основного средства составляет 100 000 LCY. Поле Declining-Balance % равно 25. Пакетное задание Расчет амортизации выполняется два раза в год. Записи книги учета основных средств выглядят следующим образом:

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

01. 01.10 01.10 | Стоимость приобретения | * | 100 000,00 | 100 000,00 |

| 30.06.10 | Амортизация | 180 | -13 397,46 | 86 602,54 |

| 31.12.10 | Амортизация | 180 | -11 602,54 | 75 000,00 |

| 30.06.11 | Амортизация | 180 | -10 048,09 | 64 951,91 |

| 31.12.11 | Амортизация | 180 | -8 701,91 | 56 250,00 |

- Дата начала амортизации

Метод расчета:

- BV = Балансовая стоимость

- ND = количество дней амортизации

- DBP = процент снижения остатка

- Р = ДАД/100

- Д = НО/360

Формула расчета суммы амортизации:

DA = BV x (1 – (1 –P) D

Значения амортизации:

| Дата | Расчет |

|---|---|

30. 06.10 06.10 | DA = 100 000,00 x (1 — (1 — 0,25) 0,5 ) = 13 397,46 |

| 31.12.10 | DA = 86 602,54 х (1 — (1 — 0,25) 0,5 ) = 11 602,54 |

| 30.06.11 | DA = 75 000,00 x (1 — (1 — 0,25) 0,5 ) = 10 048,09 |

| 31.12.11 | DA = 64 951,91 х (1 — (1 — 0,25) 0,5 ) = 8 701,91 |

DB1/SL Амортизация

DB1/SL представляет собой сокращенную комбинацию Убывающего остатка 1 и Прямой линии. Вычисление продолжается до тех пор, пока балансовая стоимость не сравняется с окончательной суммой округления или введенной ликвидационной стоимостью.

Пакетное задание Расчет амортизации вычисляет линейную сумму и сумму уменьшаемого остатка, но в журнал переносится только большая из двух сумм.

Вы можете использовать различные проценты для расчета уменьшаемого остатка.

Если вы используете этот метод, вы должны ввести расчетный срок полезного использования и процент уменьшения остатка в окне Книги амортизации ОС .

Пример — Амортизация DB1-SL

Стоимость приобретения основных средств составляет 100 000 британских фунтов стерлингов. В окне Амортизационные книги ОС поле Снижение баланса % содержит 25, а Число лет амортизации 9Поле 0040 содержит 8. Пакетное задание Расчет амортизации выполняется два раза в год.

Записи книги основных средств выглядят следующим образом:

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.01.10 | Затраты на приобретение | * | 100 000,00 | 100 000,00 |

| 30.06.10 | Амортизация | 180 | -12 500,00 | 87 500,00 |

31. 12.10 12.10 | Амортизация | 180 | -12 500,00 | 75 000,00 |

| 30.06.11 | Амортизация | 180 | -9 375,00 | 65 625,00 |

| 31.12.11 | Амортизация | 180 | -9 375,00 | 56 250,00 |

| 30.06.12 | Амортизация | 180 | -7 031,25 | 49 218,75 |

| 31.12.12 | Амортизация | 180 | -7 031,25 | 42 187,50 |

| 30.06.13 | Амортизация | 180 | -5 273,44 | 36 914,06 |

| 31.12.13 | Амортизация | 180 | -5 273,44 | 31 640,62 |

| 30.06.14 | Амортизация | 180 | -3 955,08 | 27 685,54 |

| 31.12.14 | Амортизация | 180 | -3 955,08 | 23 730,46 |

30. 06.15 06.15 | Амортизация | 180 | -3 955,08 | 19 775,38 SL |

| 31.12.15 | Амортизация | 180 | -3 955,08 | 15 820,30 СЛ |

| 30.06.16 | Амортизация | 180 | -3 955,08 | 11 865,22 SL |

| 31.12.16 | Амортизация | 180 | -3 955,07 | 7910,15 SL |

| 30.06.17 | Амортизация | 180 | -3 955,08 | 3955,07 СЛ |

| 31.12.17 | Амортизация | 180 | -3 955,07 | 0,00 SL |

- Дата начала амортизации

«SL» после балансовой стоимости означает, что использовался прямолинейный метод.

Метод расчета:

1-й год:

Сумма снижающегося остатка: 25% от 100 000 = 25 000 = 12 500 + 12 500

Прямой -сумма строки = 100 000 / 8 = 12 500 = 6 250 + 6 250

Сумма уменьшаемого остатка используется, потому что это большая сумма.

6-й год (2015):

Сумма уменьшающегося остатка: 25% от 23 730,46 = 4 943,85 = 2 471,92 + 2 471,92

Сумма линейным методом = 23 730,46/3 = 7 910,15 = 3 995,07 + 3 995,08

Используется прямолинейная сумма, поскольку она большее количество.

Амортизация, определяемая пользователем

В программе есть средство, позволяющее настроить пользовательские методы амортизации.

В пользовательском методе используется окно Таблицы амортизации , в котором необходимо ввести процент амортизации для каждого периода (месяц, квартал, год или отчетный период).

Формула для расчета суммы амортизации:

Сумма амортизации = (% амортизации x Количество дней амортизации x База амортизации) / (100 x 360)

Амортизация на основе количества единиц

Этот определяемый пользователем метод также может использоваться для начисления амортизации на основе количества единиц, например, в случае производственных машин с установленной производительностью в течение всего срока службы. В окне Таблицы амортизации можно ввести количество единиц, которое может быть произведено за каждый период (месяц, квартал, год или отчетный период).

В окне Таблицы амортизации можно ввести количество единиц, которое может быть произведено за каждый период (месяц, квартал, год или отчетный период).

Настройка пользовательских методов амортизации

В окне Таблица амортизации можно настроить пользовательские методы амортизации. Например, можно настроить амортизацию на основе количества единиц.

- Выберите значок, введите Таблицы амортизации и выберите соответствующую ссылку.

- Окно Карточка таблицы амортизации , заполните необходимые поля. Выберите поле, чтобы прочитать краткое описание поля или ссылку на дополнительную информацию.

Пример — Амортизация, определяемая пользователем

Вы используете метод амортизации, позволяющий ускоренно амортизировать активы для целей налогообложения прибыли.

Для целей налогообложения следует использовать следующие нормы амортизации основных средств со сроком службы три года:

- Год 1: 25%

- год 2: 38%

- год 3: 37%

Стоимость приобретения составляет 100 000 LCY, а амортизируемый срок службы составляет пять лет. Амортизация рассчитывается ежегодно.

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.01.10 | Стоимость приобретения | * | 100 000,00 | 100 000,00 |

| 31.12.10 | Амортизация | 360 | -25 000,00 | 75 000,00 |

| 31.12.11 | Амортизация | 360 | -38 000,00 | 37 000,00 |

| 31.12.12 | Амортизация | 360 | -37 000,00 | 0 |

| 31.12.13 | Амортизация | Нет | Нет | 0 |

31. 12.14 12.14 | Амортизация | Нет | Нет | 0 |

- Дата начала амортизации

Если вы используете пользовательский метод, Первое отключение, определяемое пользователем. Поля Дата и Дата начала амортизации должны быть заполнены в окне Книги амортизации ОС . Первый определяемый пользователем Depr. Поле Дата и содержимое поля Длина периода в окне Таблицы амортизации используются для определения интервалов времени, которые будут использоваться для расчета амортизации. Это гарантирует, что программа начнет использовать указанный процент в один и тот же день для всех активов. Дата начала амортизации Поле используется для расчета количества дней амортизации.

В предыдущем примере как First User-Defined Depr. Поля Дата и Дата начала амортизации содержат 01. 01.01. Однако, если First User-Defined Depr. Поле Дата содержало 01.01.10, а поле Дата начала амортизации содержало 01.04.11, результатом будет:

01.01. Однако, если First User-Defined Depr. Поле Дата содержало 01.01.10, а поле Дата начала амортизации содержало 01.04.11, результатом будет:

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.01.10 | Стоимость приобретения | * | 100 000,00 | 100 000,00 |

| 31.12.10 | Амортизация | 270 | -18 750,00 | 81 250,00 |

| 31.12.11 | Амортизация | 360 | -38 000,00 | 42 250,00 |

| 31.12.12 | Амортизация | 360 | -37 000,00 | 6 250,00 |

| 31.12.13 | Амортизация | 90 | -6 250,00 | 0 |

| 31.12.14 | Амортизация | Нет | Нет | 0 |

- Дата начала амортизации

Амортизация по полугодовому соглашению

Метод полугодового соглашения будет применяться только в том случае, если вы поставили галочку в Используйте поле «Соглашение о полугодии » в фиксированном окне FA Амортизационной книги .

Этот метод амортизации можно использовать в сочетании со следующими методами амортизации в программе:

- Прямолинейный

- Снижение баланса 1

- ДБ1/СЛ

При применении Соглашения о полугодии основное средство имеет шесть месяцев амортизации в первом финансовом году, независимо от содержания Дата начала амортизации 9поле 0040.

Примечание

Предполагаемый срок службы основного средства, оставшегося после первого финансового года, всегда будет включать полугодие с использованием условного метода полугодия. Таким образом, для правильного применения метода полугодовой конвенции поле Дата окончания амортизации в окне Книги амортизации ОС всегда должно содержать дату, которая ровно за шесть месяцев до последней даты финансового года, в котором основные средства полностью амортизируются.

Пример — Полугодовая условная амортизация

Стоимость приобретения основного средства составляет 100 000 LCY. Дата начала амортизации — 01.03.10. Расчетный срок службы составляет пять лет, поэтому дата окончания амортизации должна быть 30.06.15. Пакетное задание Расчет амортизации выполняется ежегодно. Этот пример основан на календарном финансовом году.

Дата начала амортизации — 01.03.10. Расчетный срок службы составляет пять лет, поэтому дата окончания амортизации должна быть 30.06.15. Пакетное задание Расчет амортизации выполняется ежегодно. Этот пример основан на календарном финансовом году.

Записи книги основных средств выглядят следующим образом:

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.03.10 | Стоимость приобретения | * | 100 000,00 | 100 000,00 |

| 31.12.10 | Амортизация | 270 | -10 000,00 | 90 000,00 |

| 31.12.11 | Амортизация | 360 | -20 000,00 | 70 000,00 |

| 31.12.12 | Амортизация | 360 | -20 000,00 | 50 000,00 |

31. 12.13 12.13 | Амортизация | 360 | -20 000,00 | 30 000,00 |

| 31.12.14 | Амортизация | 360 | -20 000,00 | 10 000,00 |

| 31.12.15 | Амортизация | 180 | -10 000,00 | 0,00 |

- Дата начала амортизации

Пример — Амортизация DB1/SL с использованием полугодового соглашения

Стоимость приобретения основного средства составляет 100 000 LCY. Дата начала амортизации — 01.11.10. Расчетный срок службы составляет пять лет, поэтому дата окончания амортизации должна быть 30.06.15. В окне Амортизационные книги ОС поле Снижение баланса % содержит 40. Расчет амортизации 9Пакетное задание 0040 выполняется ежегодно. Этот пример основан на календарном финансовом году.

Записи книги основных средств выглядят следующим образом:

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

01. 11.10 11.10 | Стоимость приобретения | * | 100 000,00 | 100 000,00 |

| 31.12.10 | Амортизация | 60 | -20 000,00 | 80 000,00 |

| 31.12.11 | Амортизация | 360 | -32 000,00 | 48 000,00 |

| 31.12.12 | Амортизация | 360 | -19 200,00 | 28 800,00 |

| 31.12.13 | Амортизация | 360 | -11 520,00 | 17 280,00 |

| 31.12.14 | Амортизация | 360 | -11 520,00 | 5 760,00 SL |

| 31.12.15 | Амортизация | 180 | -5 760,00 | 0,00 СЛ |

- Дата начала амортизации

«SL» после балансовой стоимости означает, что использовался прямолинейный метод.

Метод расчета:

1-й год:

Сумма уменьшаемого остатка = Сумма за весь год = 40% от 100 000 = 40 000. Таким образом, за полгода 40 000/2 = 20 000

Таким образом, за полгода 40 000/2 = 20 000

Прямолинейная сумма = Сумма за весь год = 100 000 / 5 = 20 000. Таким образом, за полгода = 20 000 / 2 = 10 000

Сумма уменьшаемого остатка используется, поскольку она является большей суммой.

5-й год (2004 г.):

Сумма уменьшаемого остатка = 40% от 17 280,00 = 6 912,00 .00

Используется прямолинейная сумма, поскольку она большее количество.

Дублирование записей в других книгах амортизации

Если у вас есть три книги амортизации, B1, B2 и B3, и вы хотите дублировать записи из B1 в B2 и B3, вы можете установить флажок в поле Часть списка дублирования в карточках книги амортизации для B2 и В3. Это может быть полезно, если книга амортизации B1 интегрирована с главной книгой и использует журнал основных средств основных средств, а книги амортизации B2 и B3 не интегрированы с главной книгой и используют журнал основных средств.

При вводе записи в поле B1 в журнале ГК основных средств и установке галочки в поле Используйте поле «Список дублирования «, программа будет дублировать запись в книгах B2 и B3 в журнале основных средств при разноске записи.

Примечание

Вы не можете дублировать в том же журнале и в том же пакете журналов, из которого вы копируете. Если вы публикуете записи в журнале ГК основных средств, вы можете продублировать их в журнале ГК основных средств или в журнале ГК основных средств, используя другой пакет.

Примечание

Нельзя использовать одну и ту же серию номеров в журнале ГК основных средств и в журнале основных средств. Когда вы публикуете записи в журнале ГК основных средств, вы должны оставить Поле документа № пусто. Если вы введете число в поле, оно будет продублировано в журнале основных средств. Вам придется вручную изменить номер документа, прежде чем вы сможете опубликовать журнал.

См. также

Dynamics 365 Business Central

Основные средства

Настройка основных средств

Финансы

Добро пожаловать в Microsoft Dynamics NAV

Работа с Dynamics NAV

Какие три метода амортизации?

Мы рассмотрим три самых популярных метода амортизации. Выбор эффективного метода амортизации может привести к налогообложению, которое лучше соответствует способности компании получать доход. Конечно, вы захотите поговорить со своим налоговым консультантом, прежде чем принять решение о любом из этих методов.

Выбор эффективного метода амортизации может привести к налогообложению, которое лучше соответствует способности компании получать доход. Конечно, вы захотите поговорить со своим налоговым консультантом, прежде чем принять решение о любом из этих методов.

Прямая линия

Метод прямой линии является хорошим вариантом, если вы знаете, как долго прослужит актив и сколько он будет стоить в конце срока службы. Это дает возможность получить установленную сумму амортизации в течение всего срока службы актива. Это полезно для таких активов, как транспортные средства, сельскохозяйственное оборудование и тяжелая техника, срок службы которых предсказуем. Равная сумма расходуется каждый год, пока не достигнет ликвидационной стоимости.

Стоимость в конце срока службы также называется ликвидационной или остаточной стоимостью. Компания, у которой было приобретено оборудование, часто имеет ликвидационную стоимость, основанную на количестве лет использования.

Для расчета амортизации линейным методом используется следующая формула:

(себестоимость — ликвидационная стоимость) / (срок полезного использования)

Однако мы построим график амортизации, чтобы показать, как все сходится. Допустим, мы хотим амортизировать актив стоимостью 200 000 долларов в течение 10 лет. Его ликвидационная стоимость составит 25 000 долларов. Это означает, что мы обесценим 175 000 долларов в течение 10 лет. Чтобы найти норму амортизации, мы используем:

Допустим, мы хотим амортизировать актив стоимостью 200 000 долларов в течение 10 лет. Его ликвидационная стоимость составит 25 000 долларов. Это означает, что мы обесценим 175 000 долларов в течение 10 лет. Чтобы найти норму амортизации, мы используем:

Норма амортизации = 1/10 = 10 %

Годовая амортизация = 10 % x 175 000 долл. США = 17 500 долл. США

17 500 долларов — это сумма, которую мы будем амортизировать каждый год. Эти же числа можно получить по следующей формуле:

(себестоимость — ликвидационная стоимость) / срок полезного использования

(200 000 — 25 000 долл. США) / 10 = 17 500 долл. США

Покупная цена в размере 200 000 долл. США также называется балансовой стоимостью (BV). Мы будем использовать начальную и конечную балансовую стоимость в графике амортизации, чтобы показать влияние амортизации на актив. Поскольку сумма амортизации одинакова каждый год, мы не будем указывать ее в таблице.

Год | Открытие БВ | Закрытие БВ | Общая амортизация |

2010 | 200 000 долларов | 182 500 долларов США | 17 500 долларов США |

2011 | 182 500 долларов США | 165 000 долларов США | 35 000 долларов США |

2012 | 165 000 долларов США | 147 500 долларов США | 52 500 долларов США |

2013 | 147 500 долларов США | 130 000 долларов США | 70 000 долларов |

2014 | 130 000 долларов США | 112 500 долларов США | 87 500 долларов США |

2015 | 112 500 долларов США | 95 000 долларов США | 105 000 долларов США |

2016 | 95 000 долларов США | 77 500 долларов США | 122 500 долларов США |

2017 | 77 500 долларов США | 60 000 долларов США | 140 000 долларов США |

2018 | 60 000 долларов США | 42 500 долларов США | 157 500 долларов США |

2019 | 42 500 долларов США | 25 000 долларов США | 175 000 долларов США |

Некоторые компании могут предпочесть начислять более высокую амортизацию сразу после приобретения актива. Это может помочь компенсировать часть первоначальных затрат на покупку. Вот тут и приходит на помощь метод двойного уменьшаемого остатка.

Это может помочь компенсировать часть первоначальных затрат на покупку. Вот тут и приходит на помощь метод двойного уменьшаемого остатка.

Двойное уменьшающееся сальдо

Двойное уменьшающееся сальдо — метод ускоренной амортизации. Амортизационные отчисления больше в предыдущие годы и меньше в последующие годы, что делает их переменной суммой амортизации каждый год. Это приводит к снижению налогового счета инвестора в предыдущие годы, поскольку доход также снижается.

Формула для расчета двойного уменьшающегося остатка:

(норма амортизации) x 2 x (балансовая стоимость на начало периода)

Давайте составим график амортизации, чтобы увидеть его в действии. Мы амортизируем актив стоимостью 5000 долларов (компьютер) в течение 5 лет. Годовая норма амортизации составляет 1/5 = 20%. Норма амортизации, умноженная на 2, является константой. Мы можем сжать эту часть значения в его постоянное значение, которое составляет 0,20 x 2 = 0,40. А теперь о расписании.

Год | Открытие БВ | Расчет амортизации | Закрытие БВ | Общая амортизация |

2010 | 5000 долларов США | 2000 долларов | 3000 долларов США | 2000 долларов |

2011 | 3000 долларов | 1200 долларов США | 1800 долларов США | 3200 долларов США |

2012 | 1800 долларов США | $720 | 1080 долларов США | $3920 |

2013 | 1080 долларов США | $432 | $648 | 4 352 долл. США |

2014 | $648 | $259 | $389 | 4 611 долл. |

США

СШАОбратите внимание, что для этого метода нам не нужно было использовать ликвидационную стоимость в наших расчетах.

Предыдущие два метода не привязаны к производству или выпуску актива. Для этого используется метод единиц продукции.

Единицы продукции

Единицы продукции связывают амортизацию с выпуском актива. В отличие от грузовика или компьютера, существует прямая зависимость от производительности этого актива, что также означает, что амортизация может отслеживаться на основе производства актива.

Амортизационные отчисления будут меняться каждый год, поскольку они зависят от объема производства, производимого активами. В годы, когда производство увеличивается, возникают большие расходы на амортизацию, и наоборот.

Формула для единиц продукции:

(количество произведенных единиц / количество единиц за весь срок службы актива) x (себестоимость — ликвидационная стоимость)

Или

(амортизация на единицу) x (количество произведенных единиц)

Где: амортизация на единицу = (амортизируемая стоимость) / (полезные единицы)

Где: амортизируемая стоимость = себестоимость — ликвидационная стоимость

Ниже приведен пример графика амортизации за 8 лет для актива стоимостью 20 000 долларов.

Год | Открытие БВ | Количество единиц | Расчет амортизации | Закрытие БВ | Общая амортизация |

2010 | 20 000 долларов | 15000 | 900 | 19 100 долларов США | $900 |

2011 | 19 100 долларов США | 10000 | 600 | 18 500 долларов США | 1500 долларов США |

2012 | 18 500 долларов США | 25000 | 1500 | 17 000 долларов США | 3000 долларов США |

2013 | 17 000 долларов США | 20000 | 1200 | 15 800 долларов США | 4 200 долларов США |

2014 | 15 800 долларов США | 25000 | 1500 | 14 300 долларов США | 5700 долларов США |

2015 | 14 300 долларов США | 18000 | 1080 | 13 220 долларов США | 6 780 долл. |

2016 | 13 220 долларов США | 30000 | 1800 | 11 420 долларов США | 8 580 долларов США |

2017 | 11 420 долларов США | 12000 | 720 | 10 700 долларов США | 9 300 долл. США |

США

США

Приведение конкретного метода амортизации в соответствие с использованием активов компанией может привести к более эффективному использованию годовой амортизации. Это важно, потому что это также влияет на налоговый счет.

Прямолинейный метод требует знания ликвидационной стоимости актива и числа лет полезного использования. Метод двойного баланса начинается с высоких ежегодных амортизационных отчислений и постепенно снижается. Он не требует знаний о ликвидационной стоимости актива. Метод единиц производства подходит для активов, которые производят продукты.