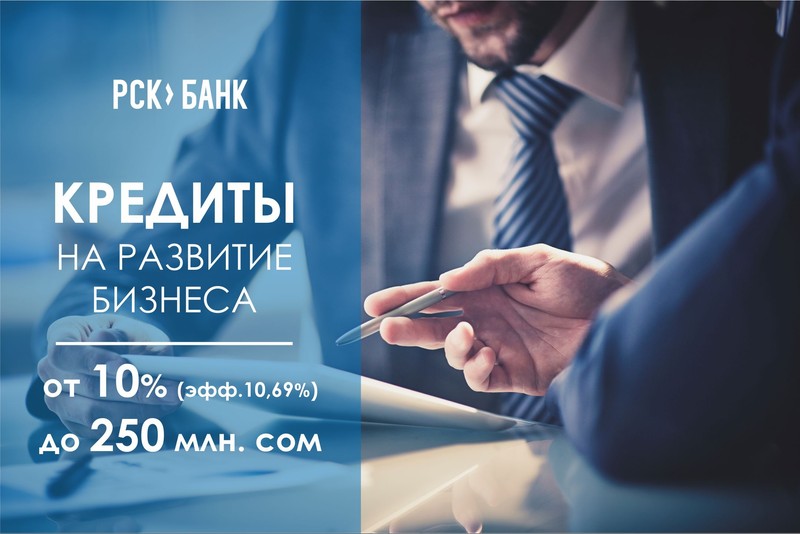

Кредит на открытие бизнеса ИП

Кредитование — оптимальное решение в случаях, когда средств на открытие собственного дела не хватает, а надеяться на быстрое накопление нужной суммы не приходится.

В последнее время условия предоставления займов ИП постепенно улучшаются: банки уменьшают процентные ставки, параллельно увеличивая сроки выплат. Тем не менее, взять кредит на открытие и развитие организации с нуля без залога и на лучших условиях в банках Москвы представителям малого бизнеса довольно сложно. Кредиторы просто не хотят лишний раз рисковать и не медлят с отказом, если их что-то не устраивает. Но как оценить свои шансы заранее с учетом финансовых возможностей и намеченных планов? Для этого стоит обратиться за помощью к специалистам кредитного брокера на сайте Royal-Finance.ru. Они изучат всю документацию, проконсультируют по возникшим вопросам и подберут оптимальную программу кредитования.

Как правило, на процентные показатели влияет тип кредитного продукта, сроки и запрашиваемая сумма. Ставки для бизнеса стартуют от 10,9% годовых, но рассчитывать на них могут лишь те заявители, которые готовы выполнять все условия банков. Одно из главных — указывать в заявке сумму не меньше минимальной. В противном случае ставка повысится, и заем может стать для ИП невыгодным.

Ставки для бизнеса стартуют от 10,9% годовых, но рассчитывать на них могут лишь те заявители, которые готовы выполнять все условия банков. Одно из главных — указывать в заявке сумму не меньше минимальной. В противном случае ставка повысится, и заем может стать для ИП невыгодным.

Также начинающим предпринимателям нужно понимать, что получить кредит наличными на открытие бизнеса без продуманного бизнес-плана практически невозможно, поэтому для начала следует определиться с целью и провести все необходимые расчеты. Если же обратиться в банк с кучей идей, отказ не заставит себя ждать.

Где получить займ для бизнеса с нуля?

В России немало банков, выдающих кредиты на открытие бизнеса. Наибольшим спросом пользуются программы нескольких кредиторов: «Сбербанка», «Райффайзенбанка», «Тинькофф Банка», «ВТБ 24», «ОТП Банка» и «Россельхозбанка».

Эти организации более охотно оформляют займы на производство оборудования, техники, на строительство и открытие частных образовательных учреждений. В приоритете и сельскохозяйственная сфера, которая сегодня активно поддерживается со стороны государства. А вот перенасыщенные отрасли кредитуются неохотно. К ним относят розничную торговлю, ресторанный и туристический бизнес, салоны красоты и т.д.

В приоритете и сельскохозяйственная сфера, которая сегодня активно поддерживается со стороны государства. А вот перенасыщенные отрасли кредитуются неохотно. К ним относят розничную торговлю, ресторанный и туристический бизнес, салоны красоты и т.д.

Надо сказать, что сейчас вопрос кредитования интересует многих людей, которые хотят стать предпринимателями, не имея официального трудоустройства. Банки идут навстречу и таким клиентам, если они:

- старше 21 года;

- имеют гражданство РФ;

- располагают ликвидным имуществом, которое можно использовать для залога;

- обладают безупречной кредитной историей;

- поддерживаются платежеспособными поручителями;

- имеют на руках хороший бизнес-план, сокращающий риски.

Также безработные клиенты должны знать, что финорганизации в их случае оформляют займы на более жестких условиях. Другими словами, они одобряют небольшие суммы на короткий срок и под высокий годовой процент. Поэтому перед оформлением кредита для старта бизнеса с нуля новому ИП нужно тщательно выбирать банк и программу, иначе создание организации обернется длительной финансовой кабалой.

На сайте royalfinance.ru/get-credit/kredit-biznesu можно получить дополнительную информацию по кредитованию бизнеса и заказать услуги опытных специалистов. Они обеспечивают не только консультационную поддержку, но и сопровождают сделки до получения денег, если возникает такая необходимость. Благодаря этому клиенты экономят время и избегают ошибок, из-за которых банки отказывают.

Бизнес в Австралии — получение кредита в банках для развития бизнеса в Австралии

Хорошо известен тот факт, что множество вновь организованных бизнесов заканчиваются неудачей в течение первых пяти лет. Отсутствие финансов и времени и слишком много неопределенности – это обычные причины. Покупка существующего бизнеса имеет намного лучшие перспективы. Вот некоторые очевидные преимущества:

- Достоверная, а не предполагаемая из бизнес плана история получения прибыли

- Немедленный поток денежных средств

- Устоявшиеся кредитные взаимоотношения с поставщиками

- Тренированные работники на месте

- Установившийся перечень повторяющихся клиентов

- Наличие лицензий и разрешений

- Содействие владельца бизнеса в обучении нового хозяина

В большинстве случаев риск покупки учрежденного бизнеса минимизирован и, в зависимости от особенностей бизнеса, часто нет необходимости в дополнительных расходах.

Если вы имеете выплаченную долю собственного дома и или другой недвижимости, она может быть использована как средство финансирования полной цены жизнеспособного бизнеса. Практически, большинство купленных бизнесов были полностью профинансированы без привлечения наличных средств. Тем неменее, вы должны проверить следующие аспекты, если вы намерены полностью финансировать бизнес заемными средствами.

Вам придется убедить банк или финансиста в том, что заявленная чистая прибыль бизнеса сможет полностью обслуживать кредит и, после выплаты вам зарплаты, останется разумная часть прибыли как буфер. Буфер необходим для того, чтобы покрыть сезонные тенденции в продажах, потерю клиентов, увеличение ставки Резервного Банка (что повлияет на цену вашего кредита) и т. д.

Анализ примера, приведенного ниже, отчетливо показывает, что меньший риск существует в покупке бизнеса B из-за более высокого остатка производимой прибыли, хотя возврат на вложенный капитал на 20% ниже.

| Пример | Бизнес A | Бизнес B |

|---|---|---|

| Цена | $70,000 | $250,000 |

| Плюс запасы | $30,000 | $100,000 |

| Общая стоимость | $100,000 | $350,000 |

| Чистая прибыль | $60,000 | $140,000 |

Возврат на вл. капитал капитал | 60% | 40% |

| Минус стоимость займа-оплата только процентов (без принципала) – 10% | $10,000 | $35,000 |

| Минус зарплата вл-ца | $45,000 | $45,000 |

| Остаток прибыли-буф. | $5,000 | $60,000 |

Кроме того, в связи с тем, что бизнес “B” имеет $60,000 остатка чистой прибыли, выплата займа может быть реструктурирована, чтобы включать выплату принципала так, чтобы бизнес был способен оплачивать себя сам или, сдругой стороны, может быть увеличена зарплата владельца. Бизнес “

Дилема для покупателя – это определиться с выбором бизнеса, который лучше всего подходит особенностям его профиля. Чем стабильнее и надежнее бизнес, тем выше его цена. Повсеместно принятый метод определения цены бизнеса основан на возврате на капитал, вложенный непосредственно в бизнес (return on investment – ROI).

Проще говоря, возврат на вложенный капитал – это чистая прибыль (после очищения ее от добавленных или отнятых сумм, связанных с личностью хозяина, таких как его зарплата, оплата личных расходов, выплата кредита или какие-то финансовые операции, напраленные на уменьшение налогообложения), выраженная в процентах от цены покупки бизнеса.

ROI% = Чистая прибыль х 100

Цена

Цена = Чистая прибыль х 100

ROI%

Возврат на вложенный капитал (ROI) может быть разным в зависимости от индустрии, а также от таких факторов, как степень риска, количество рабочихх часов, наличие конкуренции, стоимость оборудования, рабочий капитал. Истинная цена в конечном счете становится функцией от прибыли. К примеру бизнес генерирующий чистую прибыль в размере $200 000 c установленным возвратом на вложенный капитал 50% будет отражать продажную цену $400 000 включая оборудование, запасы и гудвил (Goodwill – неосязаемые активы, сущность самого бизнеса).

ПЕРВИЧНЫЕ БАЗОВЫЕ РЕШЕНИЯ

Желаете ли вы заложить свой дом для финансирования бизнеса?

Вы должны быть уверены, что ваша вторая половина, вовлеченная в этот процесс, поддерживает вас. Решите и тщательно просчитайте, сколько наличности (наличные – это не означает деньги в мешках в виде банкнот, наличные – это любые деньги на любых счетах, которые готовы к оплате) вы в состоянии предоставить для непосредственной оплаты и какую часть из максимально возможных для займа денег вы готовы использовать (ваши возможности доступа к заемному капиталу всегда ограничены наличием у вас активов для его обеспечения), оставляя, естественно, в двух источниках финансирования определенный “аварийный” запас. Какую сумму вы собираетесь извлекать из бизнесав личный доход? Хотите ли вы партнеров? Это увеличит вашу финансовую прочность, но ограничит вашу независимость.

Решите и тщательно просчитайте, сколько наличности (наличные – это не означает деньги в мешках в виде банкнот, наличные – это любые деньги на любых счетах, которые готовы к оплате) вы в состоянии предоставить для непосредственной оплаты и какую часть из максимально возможных для займа денег вы готовы использовать (ваши возможности доступа к заемному капиталу всегда ограничены наличием у вас активов для его обеспечения), оставляя, естественно, в двух источниках финансирования определенный “аварийный” запас. Какую сумму вы собираетесь извлекать из бизнесав личный доход? Хотите ли вы партнеров? Это увеличит вашу финансовую прочность, но ограничит вашу независимость.

Примите эти решения до того, как вы начинаете поиск бизнеса.

ВЫХОД НА ТРОПУ

На каждый бизнес для продажи имеется два или более серьезных покупателя (20 – если посчитать просто болтающихся). Не разочаровывайтесь, если вы не нашли бизнес, который ищете, опубликованным в рекламных объявлениях в газете. Большинство бизнесменов не желают тратить время на разговоры с болтающимися и не хотят потока покупателей, причиняющих беспокойство персоналу и клиентам.

Очень важно определиться с опытным брокером. Чем больше он имеет опыта именно в том секторе бизнеса, который вы предпочитаете, тем быстрее вы найдете качественный бизнес по разумной цене. Хороший брокер составит доклад по крайней мере на 20 страницах на любой бизнес, представленный вам. И затем, когда вы встретитесь с хозяином, вы будете хорошо информированы. Доклад даст вам основу для общения не только с хозяином, но также с вашим аудитором и финансовым советником, которые являются неотемлемой частью процесса принятия решения.

Вы сохраните время и деньги, т. к. вы будете способны быстро оценить и отфильтровать бизнесы, которые отвечают вашим критериям. Если вы серьезный покупатель, то бизнес-брокер подыщет вам соответствующий бизнес, даже если для этого потребуется достать что-то, что еще не выставлялось на продажу.

НАХОЖДЕНИЕ СВОЕГО ТИПА

Вы избежите потерь времени и увеличите вероятность успешного выбора, если начнете процесс построения профиля покупателя в себе. Начните с просмотра вашего предыдущего жизненного и профессионального опыта, вашего хобби, ваших сильных и слабых сторон. Соответствие ваших сильных сторон нуждам бизнеса просто добавит ценности, в то время как приобретение вами нового опыта независимого предпринимателя имеет большее значение для вас. С другой стороны, если ваши слабые стороны там, где в бизнесе нужна твердость, тогда вы и продавец просто мечтатели.

Начните с просмотра вашего предыдущего жизненного и профессионального опыта, вашего хобби, ваших сильных и слабых сторон. Соответствие ваших сильных сторон нуждам бизнеса просто добавит ценности, в то время как приобретение вами нового опыта независимого предпринимателя имеет большее значение для вас. С другой стороны, если ваши слабые стороны там, где в бизнесе нужна твердость, тогда вы и продавец просто мечтатели.

Определитесь, что вам наравится и что вам не нравится. Хотели бы вы стать розничником или оптовиком? Добудьте от брокера перечень различных типов бизнеса и прикиньте их с точки зрения ваших предпочтений. Телефонный каталог Yellow Pages – это отличное место для того, чтобы осмотреть различные типы бизнеса. Указатель каталога как раз описывает каждую категорию бизнеса, и вы легко сможете отобрать 40-50 бизнесов, которыми вы заинтересовались, из этого огромного списка.

Далее, решите каков будет ваш сектор индустрии:

- Оптовая торговля

- Производство

- Сервис

- Розница

Не будьте слишком обеспокоены, если вы входите в совершенно другой бизнес. 70% процентов покупателей заканчивают покупкой бизнеса, который очень отличается от их прошлого рода занятий, и большинство из них работают успешно.

70% процентов покупателей заканчивают покупкой бизнеса, который очень отличается от их прошлого рода занятий, и большинство из них работают успешно.

КОПАЙТЕ ГЛУБОКО

Большинство бизнес-брокеров и владельцев потребуют, чтобы вы подписали договор о конфиденциальности до того, как предоставить вам информацию. Разумно предполагать, что некоторая частная информация будет придержана до тех пор, пока цена и условия продажи не будут согласованы надлежащим образом.

В этот момент начинается исследование. Ваша тщательность в подходе к исследованию повысит ваш рейтинг в глазах продавца и сохранит вас от дорогостоящих разочарований ,с которыми сталкивается покупатель, недобросовестно подошедший к исследованию своей покупки.

ОСНОВНЫЕ ВОПРОСЫ МОГУТ ВКЛЮЧАТЬ СЛЕДУЮЩИЕ:

- Выясните реальную причину продажи бизнеса владельцем.

- Какие люди являются ключевыми работниками и каков их настрой относительно смены хозяина?

- Выясните историю текучести кадров.

- Проверте продукт/сервис и их рынок.

- Просмотрите помесячные продажи,сравнивая их уровень в текущем году с годом предыдущим.

- Увеличивается или уменьшается валовый доход?

- Подвержен ли годовой оборот сезонным колебаниям?

- Как продается продукт, и сколько тратится на рекламу?

- Кто основные клиенты, и каковы их планы? Стабильны ли они финансово?

- Какой процент от годового оборота составляет самый большой клиент?

- Добудьте список конкурентов и сравните их с вашим бизнесом. Каков их продукт в сравнении с вашим по качеству, доставке, цене?

ФИНАНСОВЫЕ ВОПРОСЫ

Просмотр финансового отчета породит множество хороших вопросов. Не колебайтесь пригласить вашего бухгалтера на этой стадии.

Изучите записи по прибылям и убыткам, пытаясь усмотреть тенденции и внезапные скачки. Удостоверьтесь в том, что вы анализируете официальный налоговый отчет, а не потери и убытки, распечатанные с компьютера хозяина.

- Требуются ли крупные затраты в ближайший период?

- На чем конкретно делается прибыль, и как вы сможете ее увеличить?

- Убедитесь в том, что вы получили список активов, предложенных на продажу, где все включенное оборудование действительно необходимо для производства заявленной прибыли.

- Тщательно проверьте договор аренды помещения.

- Соответствует ли местоположение и размер помещения планам развития бизнеса?

- Работают ли в бизнесе члены семьи хозяина? Если это так, имеется ли возможность, исходя из финансовых расчетов, выплачивать зарплату работнику, нанятому взамен родственника?

Как только вы будете удовлетворены ответами, распорядитесь,чтобы ваш бухгалтер закончил отчет по движению денежных средств. Ваш финансисит также потребует копию этого отчета, прежде чем одобрить финансирование вашего бизнеса.

РАЗУМНАЯ ЦЕНА

Проделайте домашнюю работу по самостоятельному расчету цены. Время, инвестированное в этот процесс, поможет сберечь для вас большие деньги и прибавить разума во время и после продажи. Спросите вашего бизнес-брокера о доказательствах прошедших продаж. Если ваш брокер не сможет предоставить вам предыдущий опыт в продажах, значит он не специалист в том секторе рынка, который вы предпочитаете.

Как было упомянуто выше, наиболее простой метод оценки чистой стоимости бизнеса – это рассматривать его с точки зрения возврата на вложенный капитал.

Вы должны рассмотреть, какая прибыль останется для вас как для владельца бизнеса. Вы должны определить истинную операционную прибыль, которая генерируется бизнесом независимо от того, как владелец управляет своими финансовыми делами. Такие расчеты очищают истинную картину от доходов и расходов персонального характера, связанных с минимизацией налогооблажения, и от не повторяющихся, т. е. не являющихся обычными для данного бизнеса. Их называют add-backs.

Наиболее обычные add-backs, которые вам необходимо рассмотреть при расчетах истинной чистой прибыли с целью оценки стоимости бизнеса, являются следующие:

ЗАТРАТЫ, СВЯЗАННЫЕ С ФИНАНСИРОВАНИЕМ

Затраты финансирования (проценты по кредиту, расходы,связанные с займом, лизинговые сборы) должны быть добавлены к прибыли. У нового владельца будут другие методы финансирования бизнеса. Он может заплатить всю сумму сам или занять 100% покупной цены. Впоследствии затраты финансирования могут изменится значительно в зависимисти от персональных аспектов управления бюджетом. Тем неменее, вам нужно будет рассмотреть ваши собственные затраты финансирования, дабы быть уверенным, что остается достаточная прибыль и ваш бизнес можно рассматривать, как разумное инвестирование.

Тем неменее, вам нужно будет рассмотреть ваши собственные затраты финансирования, дабы быть уверенным, что остается достаточная прибыль и ваш бизнес можно рассматривать, как разумное инвестирование.

<h5Автомобильные расходы

Те расходы, которые связаны с использованием автомобиля в личных целях, могут быть добавлены к прибыли. Средние авторасходы $5000–7000 в год можно считать нормальными. Затраты свыше этой суммы могут быть добавлены к прибыли.

ПЕНСИОННЫЙ ФОНД И СТРАХОВАНИЕ

Пенсионный фонд и страхование, связанные с личными нуждами владельца, должны быть добавлены к прибыли.

РЕМОНТ

Любой ремонт, который не обычен, или единичен, к примеру такой, как замена двигателя в грузовике, либо такие работы, которые бы могли рассматриваться как капитальные затраты с точки зрения бух. учета, должны быть добавлены к прибыли.

НАЕМ ОБОРУДОВАНИЯ

Если бизнес приобрел оборудование, которое предварительно брал в аренду, значит эти расходы должны быть добавлены к прибыли, т. к. таковых больше не будет.

к. таковых больше не будет.

ЗАРПЛАТА ВЛАДЕЛЬЦА БИЗНЕСА

Для бизнеса малого и среднего размеров зарплата владельца добавляется к прибыли. Большинство малых бизнесов продаются на основе владелец/оператор, не будучи “под менеджментом”. Бизнесы большего размера ($500 000 и более) обычно продаются и оцениваются, как находящиеся под управлением.

ПРОДАЖА ТЕХНИКИ И ОБОРУДОВАНИЯ

Любая техника и оборудование, проданные с прибылью или убытками, не должны приниматься во внимание. Любая прибыль от этого должна быть отнята от дохода, а убытки соответственно добавлены.

ЛИЧНЫЕ РАСХОДЫ

Личные расходы такие, как домашние счета за электричество, телефон или расходы на частные поездки, оплаченные бизнесом, должны быть добавлены к прибыли.

АРЕНДА ПОМЕЩЕНИЯ (RENT)

Если помещение находится во владении владельца бизнеса (freehold), и он оставляет за собой это помещение, то в этом случае соответствующая сумма аренды должена быть отнята от прибыли бизнеса.

ДОГОВОР ПОКУПКИ

Финальный этап – контрактные отношения между владельцем и покупателем – должны быть скреплены. Данный договор связывает обе стороны условиями и обязательствами на определенные непредвиденные обстоятельства. Как только ваше предложение (offer) принято, вы должны иметь доступ ко всей оставшейся информации согласно особого условия “due diligence”, необходимой, чтобы закончить вашу оценку бизнеса.

Данный договор связывает обе стороны условиями и обязательствами на определенные непредвиденные обстоятельства. Как только ваше предложение (offer) принято, вы должны иметь доступ ко всей оставшейся информации согласно особого условия “due diligence”, необходимой, чтобы закончить вашу оценку бизнеса.

И вот вы наконец на пути к контролю и завершению ваших жизненных целей, обеспеченной какрьере, финансовой независимости, персональным премиям и свободе, которая приходит от управления вашим собственным бизнесом.

Graham Nankivell,

Zircom Business Marketing

Как получить бизнес-кредит для стартапа

Бизнес-кредит

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Опубликовано: 27 июня 2022 г.

Примечание редактора: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Кредит для стартапов — это финансирование, предназначенное для новых предприятий с ограниченной кредитной историей или без нее. В этом руководстве рассказывается, как использовать кредиты для стартапов, подавать заявки на эти кредиты и варианты финансирования.

Чем могут помочь ссуды для запуска бизнеса

Ссуда для запуска бизнеса предназначена для того, чтобы помочь новому бизнесу, у которого может не быть бизнес-кредита или доступа к другим типам кредитов, получить финансирование для покрытия своих начальных затрат и расширения бизнеса.

Эти кредиты могут помочь владельцам малого бизнеса покрыть широкий спектр расходов, таких как:

- Покупка мебели, компьютеров и другого оборудования

- Покупка или аренда офисных помещений

- Оплата коммунальных услуг и прочих накладных расходов

- Закупка инвентаря

- Наем сотрудников

По сути, вы можете использовать бизнес-кредит для стартапа практически для любых обычных и необходимых расходов для запуска и развития вашего бизнеса.

На что обращать внимание при получении кредита для стартапа

Кредиты для стартапа можно получить в банках, онлайн-кредиторах и других финансовых компаниях. Вот несколько вещей, на которые следует обратить внимание, пытаясь выяснить, какой вариант кредита вам подходит:

- Продолжительность периода погашения. Срок погашения кредита может варьироваться от нескольких месяцев до 25 лет для кредитов, поддерживаемых Управлением по делам малого бизнеса США (SBA).

- Процентная ставка. Процентные ставки зависят от кредитора и типа кредита. Вы всегда должны искать вокруг, чтобы найти самую низкую ставку по кредиту, который соответствует вашим потребностям.

- График погашения. Большинство кредитов требуют, чтобы вы ежемесячно выплачивали основную сумму и проценты в течение срока кредита. Однако некоторые кредиты могут позволить вам вносить только процентные платежи на этапе запуска, а затем выплачивать основную сумму плюс процентные платежи. Другие могут требовать выплаты только процентов в течение всего срока кредита с единовременным платежом в конце срока кредита.

- Требуется залог. Залог — это что-либо ценное, что вы вносите в качестве обеспечения кредита, например, недвижимость, инвентарь, оборудование, дебиторская задолженность или другие активы. Кредитор может забрать ваш залог, если вы не погасите кредит в соответствии с договором. Многие кредиторы требуют залога по кредитам для малого бизнеса, но вы можете претендовать на стартовый кредит без залога.

Кредиты для открытия бизнеса: 12 вариантов для нового бизнеса

Хотя некоторые кредиторы предлагают кредиты для запуска бизнеса, не все это делают. Некоторые потребуют, чтобы вы занимались бизнесом в течение нескольких лет, соответствовали требованиям к минимальному годовому доходу или вносили крупный первоначальный взнос. Возможно, в конечном итоге вам придется рассмотреть один из следующих альтернативных вариантов финансирования.

1. Кредитная линия

Кредитная линия для бизнеса позволяет вам снимать деньги по мере необходимости до заранее определенного лимита вместо того, чтобы занимать единовременно. Как и кредитная карта, кредитная линия возобновляема — это означает, что по мере погашения суммы, которую вы используете, вы можете снова занять эти средства. Поскольку вы платите проценты только за снятую сумму, вам не придется платить проценты за средства, которые вам могут не понадобиться сразу.

Некоторые кредиторы могут предлагать кредитные линии предприятиям, которые работают всего от двух до шести месяцев. Однако они обычно проверяют личный кредитный рейтинг владельца бизнеса, при этом многие кредиторы требуют минимальный кредитный рейтинг от 500 до 6009.0003

Однако они обычно проверяют личный кредитный рейтинг владельца бизнеса, при этом многие кредиторы требуют минимальный кредитный рейтинг от 500 до 6009.0003

2. Кредиты SBA 7(a)

Программа кредитов SBA 7(a) предоставляет кредиты для малого бизнеса на сумму до 5 миллионов долларов США со сроком погашения до 25 лет. Средства могут быть использованы для покупки оборудования или недвижимости, обеспечения оборотного капитала и многого другого.

Ссуды SBA 7(s) предлагаются не непосредственно SBA, а одобренными SBA кредиторами, включая банки, кредитные союзы и общественные организации развития. И хотя SBA не устанавливает минимальный кредитный рейтинг, кредиторы, которые предлагают кредиты SBA, могут устанавливать свои собственные минимумы. У вас больше шансов на одобрение, если ваш личный рейтинг FICO составляет 680 или выше.

3. Микрозаймы

Микрозаймы — это бизнес-кредиты на относительно небольшие суммы — обычно менее 50 000 долларов США. Они могут поддерживаться SBA или предлагаться некоммерческими организациями, специализирующимися на оказании помощи малому бизнесу в получении финансирования. Эти кредиторы, как правило, применяют более целостный подход к андеррайтингу кредитных заявок, принимая во внимание ваш бизнес-план, географический район, отрасль и прошлый успех и кредитоспособность управленческой команды.

Эти кредиторы, как правило, применяют более целостный подход к андеррайтингу кредитных заявок, принимая во внимание ваш бизнес-план, географический район, отрасль и прошлый успех и кредитоспособность управленческой команды.

4. Краткосрочные кредиты

Краткосрочные бизнес-кредиты выдаются на небольшой срок — обычно от 3 до 18 месяцев. Эти кредиты являются хорошим вариантом, когда вам быстро нужны средства для достижения краткосрочной цели, например, для покрытия временной нехватки наличности или сезонного разрыва в доходах. В зависимости от кредитора, вы можете занять от $5000 до $500000.

Самое главное, на что следует обратить внимание при краткосрочном кредитовании, это процентная ставка. Ставки по краткосрочным кредитам, как правило, выше, чем по долгосрочным кредитам, часто в диапазоне от 7% до 50% или выше, в зависимости от кредита.

5. Финансирование оборудования

Финансирование оборудования помогает владельцам бизнеса приобретать машины или оборудование, необходимые для ведения их бизнеса. Эти кредиты используют оборудование в качестве залога, поэтому они, как правило, более доступны, чем необеспеченные бизнес-кредиты.

Эти кредиты используют оборудование в качестве залога, поэтому они, как правило, более доступны, чем необеспеченные бизнес-кредиты.

Многие онлайн-кредиторы требуют минимальный кредитный рейтинг в 600 для кредита на оборудование. Они также могут потребовать, чтобы вы занимались бизнесом не менее шести месяцев и соответствовали требованиям к минимальному годовому доходу.

6. Выдача наличных для продавца

Выдача наличных для продавца (MCA) технически не является ссудой. Вместо этого торговая компания по выдаче наличных обычно сотрудничает с процессором вашей кредитной карты. Затем компания MCA выдает вам единовременную сумму наличными и взимает плату в виде процента от ваших ежедневных продаж по кредитным и дебетовым картам.

Выплаты наличными обычно можно легко получить, если объем ежедневных продаж вашего бизнеса по дебетовым и кредитным картам значителен. Однако они также могут быть дорогими — нет ничего необычного в том, что годовая процентная ставка исчисляется трехзначным числом.

7. Факторинг счетов

Факторинг счетов включает продажу процента от номинальной стоимости счета факторинговой компании. Факторинговая компания предоставляет вам от 70% до 90% номинальной стоимости счета, а затем взимает непогашенный остаток с ваших клиентов. Как только клиент платит, факторинговая компания оплачивает вам оставшуюся часть счета за вычетом заранее установленной комиссии.

Факторинг по счету-фактуре позволяет вашему предприятию получать наличные сразу, не дожидаясь клиентов. Однако он доступен не для всех предприятий: большинство факторинговых компаний покупают только счета, выставленные другим предприятиям, поэтому вы можете не иметь права на факторинг счетов, если вы ведете бизнес для клиентов (B2C).

8. Деловые кредитные карты

Деловая кредитная карта аналогична личной кредитной карте, за исключением использования в деловых целях. Почти любой бизнес может подать заявку на бизнес-кредитную карту. Эмитенты будут проверять ваш личный кредитный рейтинг, поэтому вам, возможно, придется начать с низкого кредитного лимита, если у вас нет сильного личного кредитного рейтинга.

Поскольку предприятия, как правило, тратят больше, чем частные лица, корпоративные кредитные карты часто предлагают привилегии, баллы и другие вознаграждения. Тем не менее, некоторые бизнес-кредитные карты также взимают ежегодную плату. Если вы рассматриваете бизнес-кредитную карту с годовой оплатой, убедитесь, что она предлагает достаточную стоимость вознаграждения, чтобы компенсировать затраты.

9. Личные кредиты и финансирование

Использование личных денег для начала своего бизнеса может помочь вам получить необходимые средства, когда бизнес-кредиты недоступны. Вот несколько вариантов для рассмотрения:

- Личные сбережения. Запуск вашего стартапа может подготовить ваш бизнес к дальнейшему успеху — это может повысить ваши шансы на получение бизнес-кредита в будущем, поскольку кредиторы предпочитают работать с владельцами бизнеса, у которых есть шкура в игре. Однако у вас может не хватить личных сбережений, чтобы полностью покрыть свои потребности или развивать свой бизнес так быстро, как вам хотелось бы.

- Личный кредит. Персональные кредиты получить проще, чем бизнес-кредиты, потому что большинство кредиторов, предоставляющих персональные кредиты, смотрят только на ваш личный кредитный рейтинг. Тем не менее, личные кредиты, как правило, предлагаются в меньших суммах, чем бизнес-кредиты, а процентные ставки, как правило, выше.

- 401(к) кредит. Если ваш план 401(k) разрешает кредиты, вы почти гарантированно получите одобрение — и вам даже не понадобится проверка кредитоспособности, поскольку вы, по сути, занимаете деньги у себя. Тем не менее, кредиты 401 (k) рискованны: если вы уйдете от своего работодателя, вам, возможно, придется сразу же вернуть деньги.

- Кредит под залог жилья или HELOC. Кредиты под залог жилья и кредитные линии под залог жилья (HELOC) часто являются одними из самых дешевых вариантов заимствования с точки зрения процентных ставок, поскольку они обеспечены вашим домом. Тем не менее, ссуды под залог недвижимости и HELOC могут иметь значительные затраты на закрытие. Кроме того, вы также рискуете потерять свой дом, если не можете позволить себе погасить кредит или кредитную линию.

Кроме того, вы также рискуете потерять свой дом, если не можете позволить себе погасить кредит или кредитную линию.

Кроме того, вы также рискуете потерять свой дом, если не можете позволить себе погасить кредит или кредитную линию.10. Друзья и семья

Если у вас есть друзья или члены семьи, у которых есть свободные средства и которые готовы дать вам кредит, это может быть одним из самых простых способов получить деньги для начала вашего бизнеса. Тем не менее, вы ограничены их доступными деньгами. Кроме того, если вы не сможете погасить кредит, вы рискуете испортить отношения.

11. Краудсорсинг

Краудфандинг — это еще один способ собрать деньги у друзей, семьи и широкой публики. Kickstarter и GoFundMe — две известные краудфандинговые платформы, которые владельцы бизнеса используют для привлечения стартового капитала.

Краудфандинг — это низкий риск, потому что люди делают пожертвования для вашего бизнеса — они не инвесторы и не кредиторы. Однако доноры, как правило, ожидают получить некоторую выгоду в обмен на свой вклад. Например, им может понадобиться ваш продукт или услуга, как только они станут доступны, официальное признание или другое вознаграждение.

12. Гранты

Гранты для малого бизнеса обычно предоставляются федеральными, государственными или местными органами власти, корпорациями или фондами. Самое большое преимущество гранта в том, что вам не нужно будет его возвращать. Тем не менее, может быть большая конкуренция за гранты для малого бизнеса — вы можете потратить много времени на подачу заявок на гранты и получить мало или совсем не получить взамен финансирования.

Плюсы и минусы бизнес-кредитов для начинающих

Если вы рассматриваете возможность подачи заявки на бизнес-кредит, вот несколько потенциальных преимуществ и недостатков, о которых следует помнить.

Взятие кредита в той или иной форме позволяет сохранить ваши личные сбережения Вам не нужно продавать часть своего бизнеса инвесторам, поэтому вы сохраняете полный контроль | Большинству кредиторов требуется некоторое время в бизнесе, что делает стартовые кредиты неуловимыми для совершенно новых стартапов более высокие процентные ставки и сборы |

Как получить кредит для стартапа за 6 шагов

- Напишите бизнес-план. Многие кредиторы, предоставляющие ссуды для открытия бизнеса, просят показать бизнес-план в рамках процесса утверждения.

- Решите, на какой тип финансирования вы хотите подать заявку. Существует множество видов бизнес-кредитов и других вариантов финансирования. Только вы можете решить, что подходит для вашего стартапа.

- Проверьте свой личный и деловой кредитный рейтинг. Плохая кредитная история является одной из основных причин отклонения заявок на получение бизнес-кредита. Если у вас еще нет бизнес-кредита, кредиторы будут смотреть на ваш личный кредитный рейтинг, поэтому обязательно проверьте свой кредит и примите меры, чтобы улучшить свой кредитный рейтинг, прежде чем подавать заявку.

- Сравните кредиторов. Получение предложения по кредиту может быть захватывающим, но вы все равно должны искать подходящий кредит с лучшими ставками и комиссиями.

- Соберите необходимые документы. Требования различаются в зависимости от кредитора, но большинство из них хотят видеть трехлетние бизнес и/или личные налоговые декларации, копии бизнес-лицензий и регистраций, финансовые отчеты и коммерческие и личные банковские выписки.

- Отправить. Возможно, вы сможете подать онлайн-заявку на получение кредита для открытия бизнеса и представить всю необходимую документацию через онлайн-портал или по электронной почте.

Многие кредиторы, предоставляющие ссуды для открытия бизнеса, просят показать бизнес-план в рамках процесса утверждения.

Многие кредиторы, предоставляющие ссуды для открытия бизнеса, просят показать бизнес-план в рамках процесса утверждения. Требования различаются в зависимости от кредитора, но большинство из них хотят видеть трехлетние бизнес и/или личные налоговые декларации, копии бизнес-лицензий и регистраций, финансовые отчеты и коммерческие и личные банковские выписки.

Требования различаются в зависимости от кредитора, но большинство из них хотят видеть трехлетние бизнес и/или личные налоговые декларации, копии бизнес-лицензий и регистраций, финансовые отчеты и коммерческие и личные банковские выписки.Часто задаваемые вопросы

Каков средний размер кредита для запуска бизнеса?

Размер кредита для малого бизнеса может сильно различаться в зависимости от типа кредитора, с которым вы работаете. Однако среди альтернативных кредиторов (например, небанковских кредиторов) средняя сумма кредита составляет от 50 000 до 80 000 долларов США.

Могу ли я получить кредит для стартапа с плохой кредитной историей?

Кредиторы обычно проверяют личный кредитный рейтинг заявителя при принятии решения об одобрении стартового кредита. Хотя можно получить бизнес-кредит с плохой кредитной историей, ваши возможности могут быть ограничены, и вам, возможно, придется внести залог или заплатить более высокую процентную ставку.

Хотя можно получить бизнес-кредит с плохой кредитной историей, ваши возможности могут быть ограничены, и вам, возможно, придется внести залог или заплатить более высокую процентную ставку.

Трудно ли получить кредит для моего бизнеса, который я только что начал?

Получить кредит для нового бизнеса сложнее, чем получить финансирование для уже существующей компании. Некоторые кредиторы предъявляют минимальные требования к годовому доходу или могут потребовать, чтобы вы занимались бизнесом не менее двух лет.

Однако некоторые кредиторы предлагают кредиты, ориентированные на стартапы, поэтому не расстраивайтесь, если вам не одобрят с первой попытки.

Дают ли банки кредиты стартапам?

Банки могут хотеть кредитовать стартапы, которые демонстрируют способность погасить долг. Наличие отличной кредитной истории, предоставление дорогостоящего залога и наличие по крайней мере двухмесячного резерва наличности могут увеличить ваши шансы на одобрение.

Как мне получить кредит на стартап?

У каждого кредитора разные требования к кредиту, поэтому перед подачей заявки выберите тот, который соответствует вашим потребностям. Посетите их веб-сайты или позвоните, чтобы узнать об их минимальном кредитном рейтинге, минимальном времени в бизнесе, годовом доходе и других рекомендациях.

Посетите их веб-сайты или позвоните, чтобы узнать об их минимальном кредитном рейтинге, минимальном времени в бизнесе, годовом доходе и других рекомендациях.

Какой первоначальный взнос мне нужен для кредита на открытие бизнеса?

Обычно вам нужно внести немного денег, чтобы претендовать на получение кредита для стартапа. Некоторые кредиторы потребуют первоначальный взнос до 25%.

Поделиться статьей

Сравните предложения бизнес-кредита

Как получить кредит для начала бизнеса?

В этой статье:

- Как получить бизнес-кредит

- Где получить бизнес-кредит

- На что обращают внимание кредиторы при оценке заявок на бизнес-кредит?

- Дополнительные варианты финансирования бизнеса

- От стартапа к опытному бизнесу

Почти каждый малый бизнес начинается с этой проблемы: у вас есть отличная идея и навыки, чтобы сделать ваше новое предприятие успешным, но вам нужно финансирование.

Когда деньги, которые у вас есть, чтобы начать бизнес, не совсем соответствуют деньгам, которые вам нужны, вы можете подумать о бизнес-кредите или кредитной линии, чтобы заполнить пробелы. Однако получить стартовый кредит обычно непросто, поскольку у совершенно нового бизнеса не будет кредитной истории — или даже истории продаж или операционной деятельности — чтобы продемонстрировать низкий кредитный риск. Тем не менее, можно получить кредит для финансирования нового бизнеса, и сам процесс поиска кредита может быть проясняющим для начинающего предпринимателя. Если вы заинтересованы в получении кредита, чтобы начать бизнес, вы можете начать с понимания того, что влечет за собой этот процесс.

Как получить бизнес-кредит

Чтобы получить кредит для малого бизнеса, необходимо выполнить три основных шага:

- Составьте бизнес-план и финансовый план.

- Проверьте свой деловой и личный кредит.

- Найдите кредиторов и подайте заявку.

Написание бизнес-плана и составление плана финансовых показателей вашего бизнеса является важным шагом. Ваши планы и ведомость расходов показывают кредиторам (и вам, если на то пошло), как ваш бизнес будет расти: что вам нужно для начала, откуда будет поступать ваше финансирование, чего вы можете ожидать в продажах и расходах, опыт и навыки, которые вам пригодятся. продвигать свой бизнес вперед и что будет означать успех в течение следующих пяти лет. Поскольку у вашего стартапа нет опыта работы, эти планы помогают кредиторам оценить его риск.

Ваши планы и ведомость расходов показывают кредиторам (и вам, если на то пошло), как ваш бизнес будет расти: что вам нужно для начала, откуда будет поступать ваше финансирование, чего вы можете ожидать в продажах и расходах, опыт и навыки, которые вам пригодятся. продвигать свой бизнес вперед и что будет означать успех в течение следующих пяти лет. Поскольку у вашего стартапа нет опыта работы, эти планы помогают кредиторам оценить его риск.

Финансирование стартапа часто поступает из нескольких источников. Например, если вам нужно 100 000 долларов для запуска своего бизнеса, вы можете внести 25 000 долларов из своих личных активов, получить 25 000 долларов от друзей и семьи, которые хотят инвестировать, или от краудфандинговой кампании, а остальные 50 000 долларов занять.

Кредитный рейтинг — еще один ключевой показатель. У предприятий есть свои собственные кредитные рейтинги, которые оценивают кредитоспособность на основе прошлого поведения, в том числе, есть ли у бизнеса какие-либо взыскания, залоговые права, судебные решения или банкротства в своей истории. Для устоявшихся предприятий хороший кредитный рейтинг может открыть двери и помочь обеспечить выгодные ставки и условия кредита. Однако у вашего стартапа может еще не быть бизнес-кредита. В этом случае кредиторы будут полагаться на ваш личный кредитный рейтинг и отчет. Хотя требования различаются, вам, как правило, потребуется высокий кредитный рейтинг, чтобы получить кредит для запуска бизнеса. Поскольку стартапы по своей природе рискованны, ваша личная репутация служит противовесом этому риску.

Для устоявшихся предприятий хороший кредитный рейтинг может открыть двери и помочь обеспечить выгодные ставки и условия кредита. Однако у вашего стартапа может еще не быть бизнес-кредита. В этом случае кредиторы будут полагаться на ваш личный кредитный рейтинг и отчет. Хотя требования различаются, вам, как правило, потребуется высокий кредитный рейтинг, чтобы получить кредит для запуска бизнеса. Поскольку стартапы по своей природе рискованны, ваша личная репутация служит противовесом этому риску.

Как только вы приведете свои финансы в порядок и узнаете свою кредитную ситуацию, вы будете готовы искать кредитора или, точнее, нескольких. Чтобы найти подходящее финансирование для вашего нового бизнеса, может потребоваться постучать в несколько дверей. К счастью, есть несколько вариантов для изучения и ресурсов, которые могут помочь.

Где получить бизнес-кредит

Бизнес-кредиты доступны через банки, кредитные союзы, онлайн-кредиторов и даже микрокредиторов, которые специализируются на небольших кредитах. Однако не каждый потенциальный кредитор подойдет для вашего начинающего бизнеса. На самом деле, многие требуют, чтобы соискатели кредита были в бизнесе не менее года или двух, прежде чем они могут быть рассмотрены для получения кредита. Также идеально получить несколько предложений по кредиту, если это возможно, что означает, что вы, вероятно, захотите забросить широкую сеть. Чем больше потенциальных кредиторов вы найдете, тем выше ваши шансы на получение кредита, который подходит для ваших нужд.

Однако не каждый потенциальный кредитор подойдет для вашего начинающего бизнеса. На самом деле, многие требуют, чтобы соискатели кредита были в бизнесе не менее года или двух, прежде чем они могут быть рассмотрены для получения кредита. Также идеально получить несколько предложений по кредиту, если это возможно, что означает, что вы, вероятно, захотите забросить широкую сеть. Чем больше потенциальных кредиторов вы найдете, тем выше ваши шансы на получение кредита, который подходит для ваших нужд.

С чего начать? Вот несколько идей:

- Ваш банк или кредитный союз : Если вы открыли счет в банке для бизнеса, узнайте в своем финансовом учреждении о бизнес-кредитах и кредитах. Даже если ваш новый бизнес не соответствует требованиям для получения полной суммы кредита, которую вы ищете в своем банке, может помочь небольшой кредит или кредитная линия. Это установит кредитные отношения на будущее, что может помочь вам улучшить свой бизнес-кредит на этом пути.

- Банки для бизнеса : их можно найти в вашем районе или в Интернете.

- Онлайн-кредиторы : Стартапы могут найти онлайн-кредиторов более удобными для кредитования, чем обычные банки, хотя процентные ставки, как правило, высоки.

- Микрокредиты : Если вам нужно менее 50 000 долларов США для запуска своего бизнеса, возможно, вам стоит изучить такие микрокредиты, как Kiva или Opportunity Fund. Это некоммерческие или альтернативные кредиторы, которые хотят помочь предприятиям найти небольшие кредиты, часто под низкие процентные ставки. Многие из них подходят для стартапов.

Администрация малого бизнеса может послужить полезным ресурсом, когда вы ищете кредиты. SBA не выдает ссуды само по себе, но гарантирует ссуды для малого бизнеса, предоставленные через банки и кредитные союзы. Гарантия SBA снижает некоторые риски при кредитовании бизнеса, поэтому работа с SBA может быть реальной выгодой для новых владельцев бизнеса. Программа SBA LenderMatch может помочь вам найти кредитора, а консультации в рамках программы SCORE помогут вам получить ценные советы от опытных владельцев бизнеса. Недостатки: кредиты SBA включают ряд требований, а процесс подачи заявки и финансирования может быть длительным.

Программа SBA LenderMatch может помочь вам найти кредитора, а консультации в рамках программы SCORE помогут вам получить ценные советы от опытных владельцев бизнеса. Недостатки: кредиты SBA включают ряд требований, а процесс подачи заявки и финансирования может быть длительным.

На что обращают внимание кредиторы при оценке заявок на бизнес-кредит?

Как правило, кредитор изучает финансовые показатели вашего бизнеса и его кредитоспособность, чтобы решить, имеете ли вы право на получение бизнес-кредита. Но когда вы подаете заявку на кредит в качестве стартапа, одни только финансовые показатели вашего бизнеса и кредит, вероятно, недостаточно существенны, чтобы претендовать на вас. Даже в устоявшихся предприятиях личный кредитный рейтинг и история часто играют роль в обеспечении делового кредита. Исследование кредитоспособности малого бизнеса, проведенное Федеральной резервной системой в 2020 году, показало, что 88% малых предприятий, получивших финансирование, использовали для его получения личный кредитный рейтинг владельца.

Если вы планируете подать заявку на финансирование стартапа, будьте готовы предоставить свою личную кредитную информацию в дополнение к любой кредитной истории бизнеса и баллам, которые у вас могут быть. Вы также можете рассмотреть вопрос о том, какой залог вы можете использовать для получения кредита, и повысить свои шансы на одобрение. Согласно опросу ФРС, среди постоянных мелких работодателей, получивших финансирование в 2019 году, 59% использовали личные гарантии для обеспечения своего делового долга. Однако если у вас есть бизнес-активы — например, оборудование или дебиторская задолженность — вы можете использовать их в качестве залога. Вы обеспокоены тем, что ваш кредит и / или активы не будут соответствовать? Может помочь поручитель, предоставивший свои личные активы и кредитную историю в качестве гарантии.

Даже если ваш бизнес находится на этапе до получения дохода, ваш бизнес-план и финансовые отчеты помогут дополнить картину. Показывая свои прогнозируемые доходы, расходы, денежные потоки и долги, вы можете помочь продемонстрировать жизнеспособность своего бизнеса. Кроме того, ваш опыт и понимание отрасли могут показать вашу способность привести свой бизнес к успеху.

Кроме того, ваш опыт и понимание отрасли могут показать вашу способность привести свой бизнес к успеху.

Дополнительные варианты финансирования бизнеса

Если традиционный бизнес-кредит не подходит для вас и вашего стартапа, альтернативное финансирование может помочь вашему бизнесу начать работу. Самый распространенный вариант здесь — самофинансирование. Используя свои сбережения или инвестиции, вы можете «запустить» свой путь к кредитоспособности через несколько лет или вообще обойти потребность в кредите. Просто убедитесь, что вы не тратите сбережения для своего пенсионного и чрезвычайного фонда, так как это может оставить вас в беде, если ваше деловое предприятие не сработает.

Вот несколько альтернативных идей, которые вы можете попробовать для финансирования своего стартапа помимо традиционного кредитования:

- Друзья и семья : Если близкие вам люди хотят и могут предоставить ссуду или инвестировать, вы можете вывести свой бизнес на новый уровень. землю без долгой истории или впечатляющего кредитного рейтинга. Прежде чем выбрать этот вариант, знайте, что невыплата кредита от любимого человека может иметь серьезные последствия для ваших личных отношений с ним. Получите ваше соглашение в письменной форме и задержите свою часть сделки.

- Венчурный капитал : Получение ранних инвестиций от венчурной компании или бизнес-ангела сопряжено со своими проблемами и преимуществами. Венчурные инвесторы обычно ищут долю в капитале и постоянную роль в вашем бизнесе. Они отдают предпочтение быстрорастущим предприятиям с высоким потенциалом роста. С другой стороны, венчурные инвестиции — это не долг; вы работаете с инвесторами, а не с кредиторами.

- Краудфандинг : Вы можете создать инновацию или новый бизнес на Kickstarter или на одной из многих других краудфандинговых платформ. Посетите каждый потенциальный сайт, чтобы понять, какие предложения являются успешными и как они структурированы. Также обратите внимание на условия: узнайте, что произойдет, если ваша сделка не состоится.

- Финансирование поставщика : Если вы можете продать поставщика по существу вашего бизнеса, он может захотеть работать с вами над финансированием, предложив кредит, заем или инвестиции в вашу компанию. Это может быть жизнеспособным способом финансирования оборудования или создания инвентаря, если вы ограничены в деньгах.

- Потребительские ссуды или кредит : Если ничего не помогает и вам нужен дополнительный заем или кредит, вы можете рассмотреть возможность использования личного займа или даже вашей личной кредитной карты для финансирования вашего нового предприятия. Просто будьте осторожны с риском, который вы принимаете, когда используете личный кредит для финансирования нового бизнеса. Если вы накопите большую сумму личных долгов, а бизнес потерпит неудачу, у вас могут быть настоящие финансовые проблемы. Если вы используете свой дом или другие активы в качестве залога, вы также можете их потерять. Верьте в себя, но подумайте критически, прежде чем сделать этот шаг.

землю без долгой истории или впечатляющего кредитного рейтинга. Прежде чем выбрать этот вариант, знайте, что невыплата кредита от любимого человека может иметь серьезные последствия для ваших личных отношений с ним. Получите ваше соглашение в письменной форме и задержите свою часть сделки.

землю без долгой истории или впечатляющего кредитного рейтинга. Прежде чем выбрать этот вариант, знайте, что невыплата кредита от любимого человека может иметь серьезные последствия для ваших личных отношений с ним. Получите ваше соглашение в письменной форме и задержите свою часть сделки.