Финансирование инвестиционной недвижимости: руководство из 5 шагов

После значительного роста цен на жилье за последние несколько лет кажется, что рынок начинает замедляться. Тем не менее, цены на жилье продолжают расти, а в связи с недавним ростом ипотечных ставок инвесторам и потенциальным домовладельцам становится все труднее финансировать свою инвестиционную недвижимость.

Хотя выбор отличной инвестиционной недвижимости сам по себе достаточно сложен, как только вы найдете идеальный дом или квартиру, как вы будете финансировать ее? Немного творчества и подготовки могут сделать финансирование доступным для многих инвесторов в недвижимость.

Вот пять советов по финансированию инвестиционной недвижимости:

- Внесите значительный первоначальный взнос

- Быть «сильным заемщиком»

- Обратитесь в местный банк

- Запросить финансирование владельца

- Прикоснитесь к своему домашнему капиталу

Если вы готовы взять кредит на покупку жилой инвестиционной недвижимости, эти советы помогут повысить ваши шансы на успех.

1. Внесите значительный первоначальный взнос

Поскольку ипотечное страхование не распространяется на инвестиционную недвижимость, вам, как правило, необходимо внести не менее 20 процентов, чтобы обеспечить традиционное финансирование от кредитора. По словам ипотечного брокера Тодда Хюттнера, президента Huettner Capital в Денвере, если вы можете внести 25 процентов, вы можете претендовать на еще более высокую процентную ставку.

Более крупный первоначальный взнос дает вам «больше скинов в игре» и, следовательно, больше потерь, если инвестиции не окупятся. Это может быть мощным стимулом, а более крупный первоначальный взнос также дает банку большую защиту от потери своих инвестиций. Если инвестиции пойдут плохо, вы потеряете всю свою долю до того, как банк начнет терять деньги в собственности.

2. Будьте «сильным заемщиком»

Хотя многие факторы, в том числе соотношение кредита к стоимости и политика кредитора, с которым вы имеете дело, могут влиять на условия кредита на инвестиционную недвижимость, вы Я хочу проверить свой кредитный рейтинг перед попыткой сделки.

«Меньше [оценки] 740 это может начать стоить вам дополнительных денег при той же процентной ставке», — говорит Хюттнер. «Меньше 740 вам придется заплатить комиссию, чтобы процентная ставка осталась прежней. Это может варьироваться от одной четверти до двух баллов, чтобы сохранить ту же скорость ».

Один балл равен 1 проценту ипотечного кредита. Таким образом, пункт по кредиту в размере 100 000 долларов будет равен 1000 долларов. (Вот когда стоит покупать баллы.)

Альтернативой оплате баллов, если ваш счет ниже 740, является принятие более высокой процентной ставки.

Кроме того, наличие резервов в банке для оплаты всех ваших расходов — личных и связанных с инвестициями — в течение как минимум шести месяцев стало частью кредитного уравнения.

«Если у вас есть несколько сдаваемых в аренду объектов, (кредиторы) теперь хотят резервировать для каждого объекта», — говорит Хюттнер. «Таким образом, если у вас есть вакансии, вы не умерли».

3. Обратитесь в местный банк или к брокеру

Если ваш первоначальный взнос не такой большой, как должен быть, или если у вас есть другие смягчающие обстоятельства, подумайте о том, чтобы обратиться за финансированием в местный банк, а не в крупное национальное финансовое учреждение. .

.

«У них будет немного больше гибкости, — говорит Хюттнер. Они также могут лучше знать местный рынок и больше интересоваться местными инвестициями.

Ипотечные брокеры — еще один хороший вариант, потому что они имеют доступ к широкому спектру кредитных продуктов, но прежде чем остановить свой выбор на одном из них, следует провести некоторое исследование.

«Какое у них прошлое?» — спрашивает Хюттнер. «У них есть высшее образование? Входят ли они в какие-либо профессиональные организации? Вы должны проявить некоторую должную осмотрительность».

4. Запрос финансирования от собственника

В те дни, когда почти каждый мог претендовать на получение банковского кредита, просьба о финансировании от собственника вызывала у продавцов подозрение в отношении потенциальных покупателей. Но сейчас это более приемлемо, потому что ужесточились кредиты и повысились стандарты для заемщиков.

Однако у вас должен быть план игры, если вы решите пойти по этому пути.

«Вы должны сказать:« Я хотел бы получить финансирование от собственника с этой суммой денег и на этих условиях », — говорит Хюттнер. «Вы должны продать продавца на финансировании владельца и на вас».

Этот план игры показывает продавцу, что вы серьезно относитесь к сделке и что вы готовы заключить реальную сделку, основываясь на практических предположениях, которые вы представили.

5. Используйте свой собственный капитал

Если у вас есть значительный капитал в вашем основном доме или другой инвестиционной собственности, вы можете использовать его в качестве формы финансирования. Если вы хотите использовать свой собственный капитал, есть несколько способов сделать это.

Кредит под залог дома

Одним из вариантов использования собственного капитала является кредит под залог дома. Преимущество этих кредитов в том, что они обеспечены справедливости в вашем доме. Это позволяет процентным ставкам быть относительно низкими со сроками погашения до 30 лет. Для тех, у кого хорошая кредитная история, процентные ставки могут быть еще ниже.

Для тех, у кого хорошая кредитная история, процентные ставки могут быть еще ниже.

HELOC

Кредитная линия под залог дома (HELOC) — это еще один способ получить доход от дома. Эти кредиты также обеспечены вашим собственным капиталом, но в этом случае вы получаете средства по мере необходимости, а не единовременно. Процентные ставки HELO могут быть ниже, чем у кредитов под залог недвижимости, но процентные ставки по большинству из них варьируются. Таким образом, вы можете столкнуться с тем, что в будущем вам придется платить более высокую процентную ставку по вашему HELOC.

Рефинансирование с обналичиванием

Рефинансирование с обналичиванием обналичивает существующую ипотеку и заменяет ее новой, более крупной. Затем он дает вам доступ к разнице между старой и новой ипотекой в виде наличных денег. Затем вы можете использовать эти деньги для финансирования своей инвестиционной недвижимости. С помощью рефинансирования вы можете получить более низкую процентную ставку или более короткий срок погашения, чем тот, который у вас есть в настоящее время.

Другие варианты креативного финансирования

Если ничего не помогает, иногда приходится проявлять изобретательность. К счастью, есть несколько других доступных вариантов финансирования вашей инвестиционной собственности.

Одноранговое кредитование

Одноранговое кредитование стало популярным в последние годы, когда в Интернете появилось несколько кредитных платформ. Это способ для инвесторов связаться с заемщиками, которым необходимо финансирование для различных целей, и они нравятся инвесторам как форма альтернативных инвестиций. Сборы и процентные ставки, как правило, низкие, в зависимости от кредитоспособности.

Фиксированные ссуды

Фиксированные ссуды, как следует из их названия, обычно представляют собой краткосрочные ссуды, предназначенные для частных лиц. Это «твердые» кредиты с процентной ставкой, как правило, в диапазоне от 12 до 18 процентов плюс от двух до пяти пунктов. Если вы столкнулись с недвижимостью, которую хотели бы отремонтировать и продать в течение следующих 12–18 месяцев, возможно, стоит обратить внимание на фиксированный кредит.

Полисы страхования жизни

Страхование жизни может считаться ликвидным активом (в зависимости от вида), что предпочтительно для кредиторов. В частности, постоянный полис страхования жизни дает вам легкий доступ к наличным деньгам. Вы можете взять кредит под эти деньги при покупке нового дома. Это делает вас более привлекательным для кредиторов и может облегчить получение финансирования.

Кредитные карты и персональные ссуды

Кредитные карты и персональные ссуды могут быть простым способом частично оплатить покупку дома. Некоторые кредитные карты имеют начальные предложения с нулевым процентом, а персональные кредиты могут позволить вам занять до 100 000 долларов.

Хотя и то, и другое является удобной формой финансирования, потребительские кредиты часто имеют высокие процентные ставки, как и кредитные карты после любых вводных предложений. Таким образом, это не должны быть ваши первые варианты, но они могут обеспечить дополнительное финансирование в крайнем случае.

Маржинальные ссуды

Маржинальные ссуды представляют собой кредитную линию, которая может использоваться для финансирования недвижимости и обеспечивается инвестициями заемщика. Как правило, они используются в качестве инструмента краткосрочного финансирования и сопряжены с рядом рисков, таких как маржин-колл и дополнительные убытки, если стоимость вашего инвестиционного портфеля снижается.

Использование недвижимости для получения пенсионного дохода

Недвижимость является популярным способом получения пенсионного дохода. На самом деле, согласно исследованию Bankrate 2021 года, это любимая долгосрочная инвестиция американцев.

Эта популярность частично зависит от недвижимости, приносящей стабильный доход, так как инвесторы получают регулярную ежемесячную арендную плату со своих арендаторов. Для пенсионеров стабильный доход — это именно та гарантия, которую они ищут, когда не работают полностью.

И у пенсионеров есть преимущество в этом доходе. Со временем хорошо управляемая недвижимость может увеличить арендную плату, ежемесячно вкладывая в карманы инвесторов больше денег. Недвижимость также может увеличиться в цене, поэтому, когда придет время продать или даже инвестировать в другую собственность, есть капитал, который можно использовать. Конечно, у инвестиционной собственности есть и другие преимущества, особенно в отношении налогов.

Со временем хорошо управляемая недвижимость может увеличить арендную плату, ежемесячно вкладывая в карманы инвесторов больше денег. Недвижимость также может увеличиться в цене, поэтому, когда придет время продать или даже инвестировать в другую собственность, есть капитал, который можно использовать. Конечно, у инвестиционной собственности есть и другие преимущества, особенно в отношении налогов.

Если вы не хотите заниматься управлением недвижимостью напрямую, вы можете купить ее через инвестиционные фонды недвижимости (REIT) на фондовом рынке и доверить решение всех проблем профессиональному управляющему. REIT чрезвычайно популярны среди пенсионеров из-за их стабильных дивидендов.

Практический результат

Недвижимость обычно представляет собой долгосрочную игру, в которой прибыль приходит со временем. Но как бы вы ни инвестировали в недвижимость, вы можете зарабатывать деньги, если будете следовать разумным принципам инвестирования.

При финансировании собственности убедитесь, что вы можете позволить себе платежи при получении кредита. Затем, когда вы будете выплачивать кредит с течением времени, подумайте, как вы могли бы еще больше сократить процентные расходы, основываясь на вашей солидной истории заимствований и более низком остатке непогашенной задолженности.

Затем, когда вы будете выплачивать кредит с течением времени, подумайте, как вы могли бы еще больше сократить процентные расходы, основываясь на вашей солидной истории заимствований и более низком остатке непогашенной задолженности.

Примечание: Дженнифер Акоста Скотт написала оригинальную версию этой истории.

11 способов создания пассивного дохода

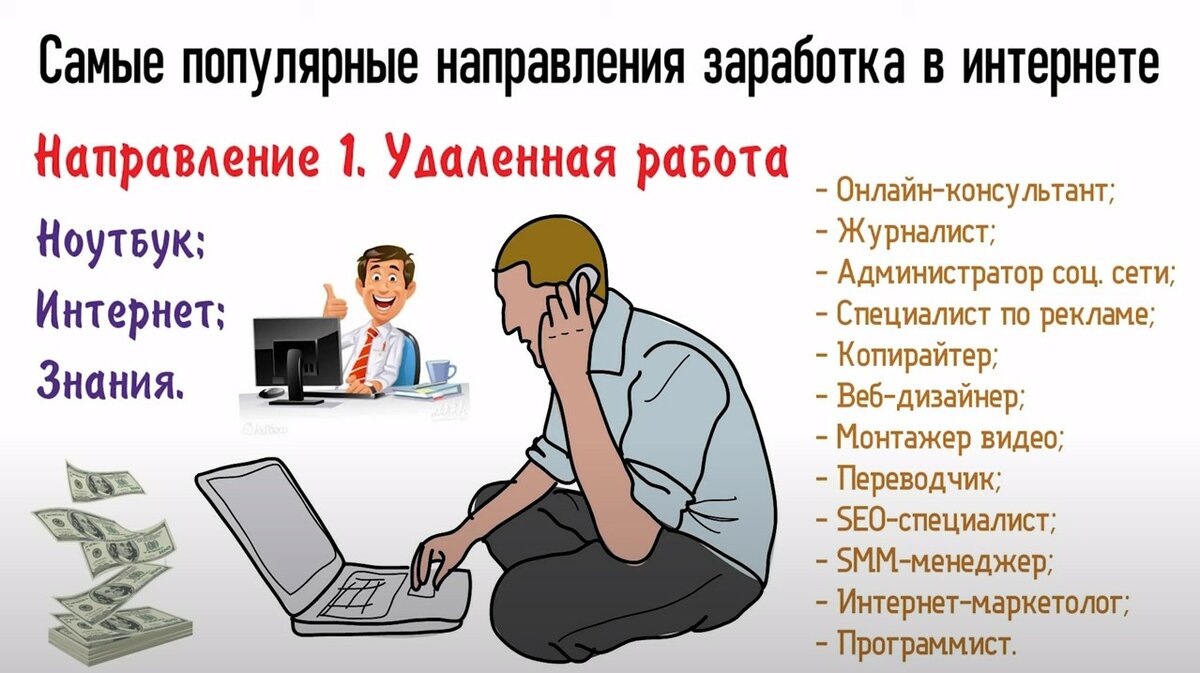

Деньги даром — что может быть лучше? Это оптимистическое обещание пассивного дохода. Пассивный доход — это деньги, которые вы зарабатываете с минимальными регулярными усилиями.

Источник изображения: Getty Images

Хотя для большинства источников пассивного дохода потребуются определенные временные или денежные затраты, это препятствие может того стоить. Как только вы запустите поток пассивного дохода, у вас появится источник денег, не привязанный к вашему боссу или вашей временной карте. Это может даже перерасти в бизнес, который позволит вам бросить повседневную рутину и достичь финансовой независимости.

Идеи простого пассивного дохода

1. Инвестирование дивидендов

Как дивидендный инвестор, вы покупаете акции, которые делят прибыль с акционерами посредством выплаты дивидендов.

Инвестиции в виде дивидендов — лучшая идея для получения пассивного дохода, потому что это не требует больших усилий. Вы проведете некоторое исследование заранее, чтобы выбрать свои акции, а затем отслеживать их с течением времени. Вот и все — никакой толкотни или продаж. Ваши дивиденды зачисляются на ваш брокерский счет автоматически.

Недостатки и риск. Дивидендная доходность качественных акций скромна и составляет около 2% от стоимости акций. Вы можете найти акции, которые приносят более высокую доходность, но обычно они сопряжены с большим риском.

Начало работы. Откройте брокерский счет и начните исследовать, как инвестировать в компании, выплачивающие дивиденды. Изучите некоторые показатели, такие как коэффициент выплаты дивидендов, которые помогут вам оценить способность компании продолжать выплачивать дивиденды.

2. REIT

REIT или инвестиционные фонды недвижимости — это компании, которые покупают и арендуют коммерческую недвижимость. Как и акции, многие REIT торгуются на бирже. Как и акции, REIT не требуют особых усилий, кроме исследований и мониторинга. И, поскольку IRS требует, чтобы REIT выплачивали акционерам 90% своего налогооблагаемого дохода, они могут приносить больше, чем дивидендные акции.

Минусы и риск. Доходы REIT облагаются налогом как обычный доход, который выше, чем ставки долгосрочного прироста капитала, используемые для большинства доходов в виде дивидендов. Кроме того, стоимость и доходность REIT колеблются, а это означает, что вы можете потерять деньги на своих инвестициях.

Кроме того, стоимость и доходность REIT колеблются, а это означает, что вы можете потерять деньги на своих инвестициях.

Начало работы. Откройте брокерский счет и начните исследовать фонды REIT. Фонды REIT инвестируют в диверсифицированную коллекцию REIT, что менее рискованно, чем владение одним REIT.

3. Инвестиции в облигации

Облигации представляют собой ссуды корпорациям или государственным организациям, которые делятся на единицы и продаются инвесторам. Когда вы инвестируете в облигацию, вы вкладываете средства, а заемщик возвращает эти средства с процентами с течением времени.

Недостатки и риск. Заемщик может выйти из бизнеса или перестать выплачивать кредит. Рыночные процентные ставки могут вырасти настолько, что ставка по вашей облигации станет меньше, чем вы могли бы заработать в другом месте.

Начало работы. Самый простой способ начать инвестировать в облигации — это купить биржевой фонд облигаций (ETF) со своего брокерского счета. Облигационный ETF предоставляет доступ к корпоративным или государственным облигациям с различными сроками погашения, что безопаснее, чем финансирование только одной облигации или одного типа облигаций.

Самый простой способ начать инвестировать в облигации — это купить биржевой фонд облигаций (ETF) со своего брокерского счета. Облигационный ETF предоставляет доступ к корпоративным или государственным облигациям с различными сроками погашения, что безопаснее, чем финансирование только одной облигации или одного типа облигаций.

Самые прибыльные идеи пассивного дохода

4. Арендная недвижимость

Инвесторы в арендную недвижимость покупают дома, как правило, в кредит, а затем сдают эти дома в аренду долгосрочным арендаторам. Хитрость заключается в том, чтобы убедиться, что арендная плата, которую вы собираете, покрывает платеж по ипотеке, налоги на недвижимость, расходы на содержание и любые другие расходы, оставляя при этом вам хорошую долю прибыли. В идеале, вы будете получать прибыль от арендной платы, а ваша недвижимость со временем будет дорожать.

Недостатки и риск. Вы можете просрочить выплату по ипотеке, если ваши жильцы не платят арендную плату или дом пустует. Вы можете понести большие расходы на содержание, если арендаторы повредят вашу собственность.

Вы можете просрочить выплату по ипотеке, если ваши жильцы не платят арендную плату или дом пустует. Вы можете понести большие расходы на содержание, если арендаторы повредят вашу собственность.

Начало работы. Вам нужна хорошая кредитная история и первоначальный взнос наличными, чтобы начать работу в качестве инвестора в недвижимость. Просмотрите цены на жилье и аренду дома рядом с вами. Определите инвестиционные районы и начните оценивать, сколько капитала вам понадобится.

5. Аренда на время отпуска

Сдача существующего дома или инвестиционной собственности путешественникам — еще один вариант пассивного дохода. Для недвижимости в популярных районах аренда на время отпуска требует более высоких ставок за ночь, чем аренда жилья. Они также являются более низким обязательством. Вы можете настроить график доступности объекта по своему усмотрению, и большинство ваших посетителей останутся только на несколько дней.

Минусы и риск. Если вы арендуете неиспользуемую комнату в существующем доме, риски минимальны. Ваши арендаторы могут быть шумными или грязными, или ваша комната может не приносить ожидаемую арендную плату. Аренда инвестиционной недвижимости — это отдельная история. Как и в случае с долгосрочной арендой, вы рискуете дефолтом, если имущество не приносит достаточного дохода для выплаты ипотеки и других расходов.

Начало работы. Проверьте страховку вашего домовладельца, чтобы узнать, нужно ли вам дополнительное покрытие для краткосрочной аренды. Просмотрите недвижимость, похожую на вашу, на рынках аренды для отпуска, включая Airbnb, HomeToGo и FlipKey. Затем приведите в порядок свое место, сделайте несколько красивых фотографий и перечислите его.

Идеи пассивного дохода в Интернете

6. Партнерский маркетинг

Как партнер по маркетингу, вы получаете комиссионные за привлечение людей к продуктам и услугам в Интернете. Ваши рефералы отслеживаются по ссылкам, которые вы публикуете на своем веб-сайте или в социальных сетях. Когда кто-то нажимает на вашу ссылку и что-то покупает, транзакция зачисляется на вас.

Ваши рефералы отслеживаются по ссылкам, которые вы публикуете на своем веб-сайте или в социальных сетях. Когда кто-то нажимает на вашу ссылку и что-то покупает, транзакция зачисляется на вас.

Минусы и риск. Партнерские комиссии часто могут быть низкими, обычно от 1% до 5% от суммы продажи. Вы можете не генерировать достаточно транзакций для получения стабильного потока доходов.

Начало работы. Большинство аффилированных маркетологов используют веб-сайты для продвижения продуктов, но вы также можете использовать Facebook, Twitter или Pinterest. Убедитесь, что вы понимаете требования FTC к раскрытию информации для аффилированных маркетологов. Затем присоединяйтесь к партнерским программам для продуктов, которые вы хотите представлять, и начинайте продвигать их.

7. Прямая поставка

Прямая поставка — это еще один способ продавать товары через Интернет без склада, полного запасов. У вас будет интернет-магазин либо на вашем собственном веб-сайте, либо на Amazon. Ваш каталог продукции будет состоять из товаров, которые вы можете приобрести у оптовиков. Когда кто-то размещает заказ, вы собираете средства, а затем заказываете товар непосредственно у оптового продавца по более низкой цене. Оптовый продавец отправляет товар прямо вашему покупателю.

У вас будет интернет-магазин либо на вашем собственном веб-сайте, либо на Amazon. Ваш каталог продукции будет состоять из товаров, которые вы можете приобрести у оптовиков. Когда кто-то размещает заказ, вы собираете средства, а затем заказываете товар непосредственно у оптового продавца по более низкой цене. Оптовый продавец отправляет товар прямо вашему покупателю.

Минусы и риск. Как и в случае с партнерским маркетингом, самая большая проблема с дропшиппингом — генерация трафика и продаж. Вторичный риск — мошеннические операции. Если вы финансируете покупку у оптовика, а платеж клиента впоследствии терпит неудачу, вы на крючке.

Начало работы. Найдите оптовых продавцов, у которых вы можете продавать товары, которые вы можете продвигать. Затем настройте эти продукты в интернет-магазине и начните привлекать к нему трафик.

8. Сайт членства

Членский веб-сайт взимает с участников ежемесячную плату за доступ к эксклюзивному контенту. Если у вас есть специальные знания, вы можете создать веб-сайт, чтобы делиться этими знаниями с помощью статей, видео и других инструментов. Веб-сайты членства также позволяют участникам, разделяющим интерес к теме сайта, подключаться и взаимодействовать.

Если у вас есть специальные знания, вы можете создать веб-сайт, чтобы делиться этими знаниями с помощью статей, видео и других инструментов. Веб-сайты членства также позволяют участникам, разделяющим интерес к теме сайта, подключаться и взаимодействовать.

Недостатки и риск. Вы можете потратить много часов на создание веб-сайта и разработку своего эксклюзивного контента, а затем столкнуться с проблемами при привлечении новых участников. Если ваш контент не лучше того, что доступно бесплатно в Интернете, ваши участники отменят свое членство.

Начало работы. Зарегистрируйтесь на одном или двух членских сайтах, чтобы увидеть, как они работают. Определите, чем будет отличаться ваш сайт, и попросите друзей и семью высказать свое мнение о вашей идее. После того, как вы определили свое направление, начните создавать контент.

9. Одноранговое кредитование

Если у вас есть наличные деньги, вы можете выдавать небольшие кредиты под высокие проценты через платформы однорангового кредитования, такие как Prosper, LendingClub и Funding Circle. Это кредиты с фиксированной процентной ставкой и фиксированными платежами без залога. Платформа управляет денежными переводами и погашением, а вы несете ответственность за выбор заемщиков и финансирование кредитов. Prosper сообщает, что его кредиты в среднем приносят 5,5% годовых.

Это кредиты с фиксированной процентной ставкой и фиксированными платежами без залога. Платформа управляет денежными переводами и погашением, а вы несете ответственность за выбор заемщиков и финансирование кредитов. Prosper сообщает, что его кредиты в среднем приносят 5,5% годовых.

Минусы и риск. Риск дефолта может быть высоким, и у вас не будет залога, если заемщик перестанет платить. Вы можете несколько снизить риск, диверсифицируя свои средства по множеству небольших займов.

Начало работы. Узнайте, как работают различные платформы, включая минимальные суммы кредита и инструменты, доступные для управления вашими средствами. Выберите платформу и начните делать небольшие кредиты, чтобы проверить опыт. Вы можете инвестировать больше, когда обретете уверенность.

Идеи пассивного дохода с низкими инвестициями для студентов

Если вы студент, у вас может не быть бюджета или времени для создания интернет-магазина или покупки инвестиционной недвижимости. Что вы можете сделать, так это использовать свою онлайн-сеть друзей. Вот две идеи пассивного дохода — не требующие денежных затрат — которые используют ваш круг влияния для зарабатывания денег.

Что вы можете сделать, так это использовать свою онлайн-сеть друзей. Вот две идеи пассивного дохода — не требующие денежных затрат — которые используют ваш круг влияния для зарабатывания денег.

10. Приложения с кэшбэком

Приложения с кэшбэком выплачивают скидки при совершении покупок. Чтобы заработать, вам может потребоваться загружать квитанции или использовать приложение для оплаты в магазине. Вы не заработаете больших денег на собственных покупках, но вы можете получать пассивный доход, приглашая своих друзей в приложение. GetUpside, например, платит вам комиссию каждый раз, когда один из ваших рефералов получает кэшбэк.

Минусы и риск. В большинстве приложений с кэшбэком минимальный порог платежа составляет 5 или 10 долларов США. Если вы откажетесь от приложения до того, как достигнете порога, вы не получите свои средства.

Начало работы. Загрузите такие приложения, как Ibotta, Fetch и GetUpside, и узнайте, как они работают. Выберите одно приложение для регулярного использования и начните делиться своей реферальной ссылкой с друзьями.

Загрузите такие приложения, как Ibotta, Fetch и GetUpside, и узнайте, как они работают. Выберите одно приложение для регулярного использования и начните делиться своей реферальной ссылкой с друзьями.

11. Представитель бренда в социальных сетях

Как представитель бренда в социальных сетях вы получаете бесплатные продукты и денежные выплаты за продвижение брендов в своих сообщениях в социальных сетях. Вы можете связаться с брендами через платформы влиятельных лиц, такие как Activate и BrandBacker.

Минусы и риск. Чтобы зарабатывать деньги в качестве влиятельного лица, вам нужно сильное и активное сообщество подписчиков. Вы можете потерять часть этой вовлеченности, если ваша лента станет слишком рекламной. Избегайте любых брендов, которые требуют, чтобы их влиятельные лица покупали продукты.

Начало работы. Присоединяйтесь к платформам влиятельных лиц и сравнивайте свои социальные показатели с показателями других влиятельных лиц. Просмотрите и подайте заявку на возможности бренда, которые вас интересуют.

Просмотрите и подайте заявку на возможности бренда, которые вас интересуют.

Связанные темы инвестирования

Как инвестировать деньги

Прежде чем отдать с трудом заработанные деньги, подумайте о своем стиле инвестирования.

Доход Акции

Инвестирование в эти компании может означать получение пассивного дохода.

Стратегии пенсионного дохода

Вы упорно трудились, чтобы накопить пенсионные накопления. Вот как извлечь из этого максимальную пользу.

Пассивное инвестирование в недвижимость

Вы можете инвестировать в недвижимость без особого труда. Вот как.

Как заставить пассивный доход работать на вас

Потенциал прибыли от идеи пассивного дохода часто коррелирует с размером первоначальных инвестиций во времени или деньгах. Дивидендные акции, например, могут со временем приносить доход в десятки тысяч долларов, но для начала они требуют больших денежных затрат.