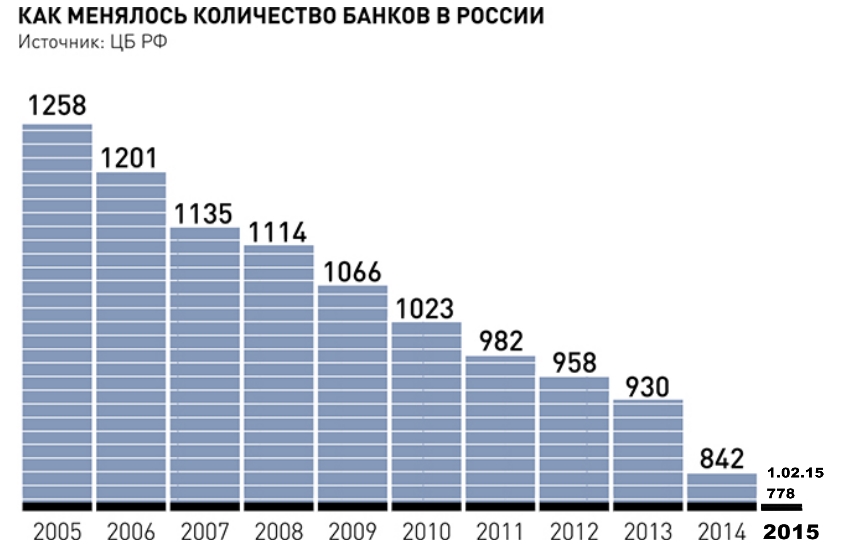

Эксперты сообщили о возможном закрытии в России почти 30 банков в 2022 году

- Финансы

- Тимур Батыров Редакция Forbes

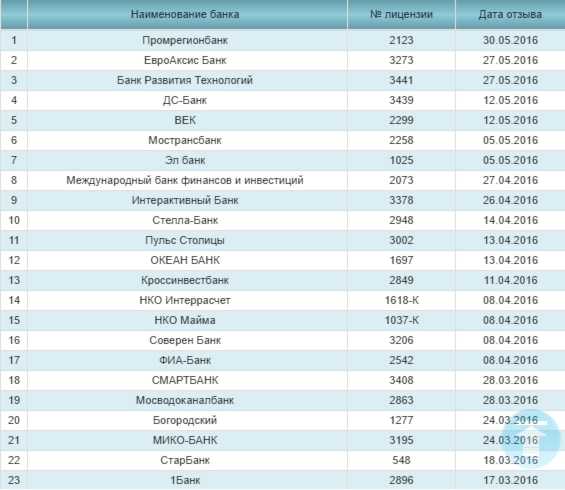

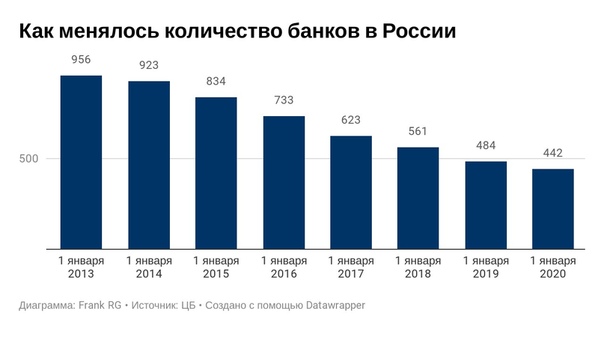

К октябрю 2022 года в России могут прекратить работу 29 банков, следует из прогноза рейтингового агентства «Эксперт РА».

«На горизонте ближайших четырех кварталов (период с 01.10.2021 по 01.10.2022) до 29 кредитных организаций, или 8,5% расчетной базы индекса, находятся в зоне повышенного риска прекращения деятельности», — заявили эксперты агентства, отметив, что это «математическое ожидание», основанное на частоте закрытия банков в прошлом.

Материал по темеБольше других риску закрытия подвержены кредитные организации с рейтингом не выше ruB (низкий уровень кредитоспособности, при котором банк может выполнять текущие обязательства, но запас прочности ограничен), отметил в разговоре с «Известиями» управляющий директор по валидации «Эксперт РА» Юрий Беликов. «Этот кластер включает около 49% от общего числа оцененных кредитных организаций, то есть статистически является наиболее населенным», — уточнил он.

По прогнозу «Эксперт РА», банки могут прекратить работу из-за отзыва лицензии или ее добровольного аннулирования, а также в процессе слияний и поглощений. В первой половине этого года резко возросла активность ЦБ по очистке сектора от банков, которые вовлечены в сомнительные операции, отметил Беликов. Впрочем, сейчас, по его оценке, эта работа почти завершена.

В первой половине этого года резко возросла активность ЦБ по очистке сектора от банков, которые вовлечены в сомнительные операции, отметил Беликов. Впрочем, сейчас, по его оценке, эта работа почти завершена.

Эксперт также выделил один из главных факторов риска для российских банков. Из-за повышения ключевой ставки ЦБ банки повысили доходность по депозитам, но это не так заметно на рынке кредитования, где организации готовы жертвовать своей маржой для привлечения заемщиков. В будущем эти диспропорции неизбежно отразятся на процентном доходе, а значит, и прибыли, уверен Беликов. Также банки могут столкнуться с риском обесценивания облигаций.

Директор банковских рейтингов Национального рейтингового агентства Константин Бородулин в разговоре с изданием согласился, что основные риски для банковского сектора на ближайший год находятся в области кредитования. По его словам, есть опасность роста доли просрочки по реструктурированной в 2020 году задолженности, кроме того, сокращение реальных доходов населения на фоне высокой инфляции может привести к снижению числа качественных заемщиков и темпов потребкредитования.

По его словам, есть опасность роста доли просрочки по реструктурированной в 2020 году задолженности, кроме того, сокращение реальных доходов населения на фоне высокой инфляции может привести к снижению числа качественных заемщиков и темпов потребкредитования.

Российские клиенты турецкого DenizBank пожаловались на закрытие счетов

https://ria.ru/20230609/bank-1877134968.html

Российские клиенты турецкого DenizBank пожаловались на закрытие счетов

Российские клиенты турецкого DenizBank пожаловались на закрытие счетов — РИА Новости, 09.06.2023

Российские клиенты турецкого DenizBank пожаловались на закрытие счетов

Турецкий банк Deniz начал на этой неделе списывать со счетов россиян различные суммы и закрывать их счета в валюте, рассказали РИА Новости клиенты банка. РИА Новости, 09.06.2023

2023-06-09T09:49

2023-06-09T09:49

2023-06-09T10:58

туризм

экономика

турция

россия

denizbank a.ş.

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21. img.ria.ru/images/102722/03/1027220302_0:398:1549:1269_1920x0_80_0_0_611b51647d56e462ff33f7431ab7cc8c.jpg

img.ria.ru/images/102722/03/1027220302_0:398:1549:1269_1920x0_80_0_0_611b51647d56e462ff33f7431ab7cc8c.jpg

СТАМБУЛ, 9 июн — РИА Новости. Турецкий банк Deniz начал на этой неделе списывать со счетов россиян различные суммы и закрывать их счета в валюте, рассказали РИА Новости клиенты банка. «У меня было на счету 80 лир — сняли 6 июня под ноль все эти 80 лир», — сказала россиянка по имени Евгения.По ее словам, счет она открыла в сентябре прошлого года. Сейчас она находится в России и не может зайти в банковское приложение, так как требуется код подтверждения, который привязан к турецкому номеру телефона. Евгения планирует в ближайшее время вернуться в Турцию и выяснить все у представителей банка. Еще один клиент, представившийся Вадимом, сообщил, что у него списали остававшиеся на счету шесть лир, а на следующий день, 7 июня, — все деньги с долларового счета — 59,66 долларов. Счет в банке он открыл в июле 2022 года. "В поддержке по телефону сказали, что в курсе списаний, но помочь не могут. Сказали обращаться в отделение, где открывали карту, якобы им пришло такое указание сверху", — сказал Вадим. Пока что он находится в Москве и не может обратиться в банковское отделение.»Оставил жалобу на их сайте в личном кабинете, обещали дать ответ в течение трех дней», — добавил собеседник агентства. Еще один россиянин по имени Евгений рассказал, что открыл счет в январе и активно пользовался картой первые месяцы. В последний раз покупки он оплачивал лично в апреле, а затем использовал карту для различных онлайн-транзакций. "Шестого июня вечером банк списал со счета 447 лир на какое-то "банковское обслуживание". Я не стал звонить в банк, так как нахожусь в России, это накладно", — объяснил Евгений.В тот же день он обнаружил, что банк закрыл его долларовый счет, но остались счета в лирах, евро и рублях. «Сегодня же я зашел в приложение и обнаружил, что пропали все мои счета, кроме счета в лирах, у меня не отображаются мои банковские карты — у меня была дебетовая карта и виртуальная карта», — сказал Евгений.

Сказали обращаться в отделение, где открывали карту, якобы им пришло такое указание сверху", — сказал Вадим. Пока что он находится в Москве и не может обратиться в банковское отделение.»Оставил жалобу на их сайте в личном кабинете, обещали дать ответ в течение трех дней», — добавил собеседник агентства. Еще один россиянин по имени Евгений рассказал, что открыл счет в январе и активно пользовался картой первые месяцы. В последний раз покупки он оплачивал лично в апреле, а затем использовал карту для различных онлайн-транзакций. "Шестого июня вечером банк списал со счета 447 лир на какое-то "банковское обслуживание". Я не стал звонить в банк, так как нахожусь в России, это накладно", — объяснил Евгений.В тот же день он обнаружил, что банк закрыл его долларовый счет, но остались счета в лирах, евро и рублях. «Сегодня же я зашел в приложение и обнаружил, что пропали все мои счета, кроме счета в лирах, у меня не отображаются мои банковские карты — у меня была дебетовая карта и виртуальная карта», — сказал Евгений. По его словам, он планирует поездку в Турцию, чтобы решить проблему на месте. В службе поддержки DenizBank РИА Новости отказали в комментарии. При этом на предоставленных клиентами банка скриншотах списания средств сопровождаются комментарием «комиссия за управление счетом», но суммы в каждом случае значительно отличаются.

По его словам, он планирует поездку в Турцию, чтобы решить проблему на месте. В службе поддержки DenizBank РИА Новости отказали в комментарии. При этом на предоставленных клиентами банка скриншотах списания средств сопровождаются комментарием «комиссия за управление счетом», но суммы в каждом случае значительно отличаются.

https://ria.ru/20230408/karta-1863921846.html

https://ria.ru/20230328/turtsiya-1861155748.html

https://ria.ru/20230321/mir-1858682326.html

турция

россия

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2023

Ольга Фомченкова

Ольга Фомченкова

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/102722/03/1027220302_0:253:1549:1415_1920x0_80_0_0_01d2f1da7a8a49a88e90cd03747c6f47.jpg1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Ольга Фомченкова

экономика, турция, россия, denizbank a.ş.

Туризм, Экономика, Турция, Россия, DenizBank A.Ş.

СТАМБУЛ, 9 июн — РИА Новости. Турецкий банк Deniz начал на этой неделе списывать со счетов россиян различные суммы и закрывать их счета в валюте, рассказали РИА Новости клиенты банка.

«У меня было на счету 80 лир — сняли 6 июня под ноль все эти 80 лир», — сказала россиянка по имени Евгения.

Каждый десятый россиянин имеет карту зарубежного банка, заявили аналитики8 апреля, 08:35

По ее словам, счет она открыла в сентябре прошлого года. Сейчас она находится в России и не может зайти в банковское приложение, так как требуется код подтверждения, который привязан к турецкому номеру телефона. Евгения планирует в ближайшее время вернуться в Турцию и выяснить все у представителей банка.

Сейчас она находится в России и не может зайти в банковское приложение, так как требуется код подтверждения, который привязан к турецкому номеру телефона. Евгения планирует в ближайшее время вернуться в Турцию и выяснить все у представителей банка.

Еще один клиент, представившийся Вадимом, сообщил, что у него списали остававшиеся на счету шесть лир, а на следующий день, 7 июня, — все деньги с долларового счета — 59,66 долларов. Счет в банке он открыл в июле 2022 года.

«

«В поддержке по телефону сказали, что в курсе списаний, но помочь не могут. Сказали обращаться в отделение, где открывали карту, якобы им пришло такое указание сверху», — сказал Вадим.

Пока что он находится в Москве и не может обратиться в банковское отделение.

«Оставил жалобу на их сайте в личном кабинете, обещали дать ответ в течение трех дней», — добавил собеседник агентства.

Еще один россиянин по имени Евгений рассказал, что открыл счет в январе и активно пользовался картой первые месяцы. В последний раз покупки он оплачивал лично в апреле, а затем использовал карту для различных онлайн-транзакций.

В последний раз покупки он оплачивал лично в апреле, а затем использовал карту для различных онлайн-транзакций.

«

«Шестого июня вечером банк списал со счета 447 лир на какое-то «банковское обслуживание». Я не стал звонить в банк, так как нахожусь в России, это накладно», — объяснил Евгений.

В тот же день он обнаружил, что банк закрыл его долларовый счет, но остались счета в лирах, евро и рублях.

Названы способы расплачиваться безналом и снимать деньги в Турции28 марта, 11:11

«Сегодня же я зашел в приложение и обнаружил, что пропали все мои счета, кроме счета в лирах, у меня не отображаются мои банковские карты — у меня была дебетовая карта и виртуальная карта», — сказал Евгений.

По его словам, он планирует поездку в Турцию, чтобы решить проблему на месте.

В службе поддержки DenizBank РИА Новости отказали в комментарии. При этом на предоставленных клиентами банка скриншотах списания средств сопровождаются комментарием «комиссия за управление счетом», но суммы в каждом случае значительно отличаются.

21 марта, 08:00

В 2018 году было закрыто 90 000 банковских отделений в США. 90 001 Закрытие 90 002 банковских отделений в США достигло нового максимума в 2018 году, поскольку потребители продолжали переходить на онлайн- и мобильные варианты банковских услуг.Розничные банковские услуги характеризовались массовым закрытием в последние годы: в 2018 году было закрыто 1947 отделений сети по сравнению с 1919 отделениями в 2017 году. Волна закрытий, похоже, продолжится: в последнем исследовании мобильного банкинга, проведенном S&P Global Market Intelligence, Лучший опыт работы с мобильным приложением был причиной № 4, по которой клиенты рассматривали возможность смены банка, опередив более широкое присутствие в отделении.

«Очевидно, что до нуля она не дойдет, но я ожидаю, что она продолжится», — сказал Джеймс Барт, профессор финансов из Обернского университета. «Банки решают, что вам не нужно столько филиалов. Они нужны вам в стратегических местах, где вы можете получить максимальную отдачу от вложенных средств».

«Банки решают, что вам не нужно столько филиалов. Они нужны вам в стратегических местах, где вы можете получить максимальную отдачу от вложенных средств».

Консолидация в отрасли также способствовала тенденции к закрытию отделений. Сотни банков были проданы в последние годы из-за роста затрат на соблюдение требований и более конкурентной среды, среди прочих факторов. По словам Барта, сделки на рынке часто пользуются наибольшей популярностью, поскольку банк-эквайер может сэкономить средства за счет закрытия отделений.

«Когда сети филиалов перекрываются, вы закрываете филиалы, которые, по вашему мнению, наименее прибыльны, если вы банк, приобретающий другой банк», — сказал Барт.

Компания Wells Fargo & Co. сообщила о наибольшем чистом закрытии в 2018 году — 293, или примерно 5% от всей сети. У банка также больше всего отделений: осталось 5 671 активное отделение.

Capital One Financial Corp. сократила свое присутствие на 15%, а BB&T Corp. закрыла 8% своих филиалов. BB&T планирует закрыть еще 150 отделений в 2019 годуПомимо сокращения количества нефилиальных площадей компания работает на 3,9%. Руководство заявило во время дня инвестора в ноябре 2018 года, что банк сохранил подавляющее большинство своих клиентов после закрытия филиала, сосредоточив внимание на привлечении клиентов и поощрениях удержания. BB&T также уделяет особое внимание цифровым предложениям, которые заменят обычные отделения, таким как виртуальные банковские центры, расширенные технологические предложения в банкоматах и более надежная онлайн-платформа.

BB&T планирует закрыть еще 150 отделений в 2019 годуПомимо сокращения количества нефилиальных площадей компания работает на 3,9%. Руководство заявило во время дня инвестора в ноябре 2018 года, что банк сохранил подавляющее большинство своих клиентов после закрытия филиала, сосредоточив внимание на привлечении клиентов и поощрениях удержания. BB&T также уделяет особое внимание цифровым предложениям, которые заменят обычные отделения, таким как виртуальные банковские центры, расширенные технологические предложения в банкоматах и более надежная онлайн-платформа.

В то же время BB&T заявила, что планирует открыть филиалы на некоторых рынках в будущем. Точно так же JPMorgan Chase & Co., которая закрыла более 100 чистых отделений в 2018 году, открывает филиалы в этом году, выполняя план расширения на определенных рынках.

«Некоторое время вы слышали, как люди говорят о том, что «ветвь мертва». Но реальность такова, что в ближайшем будущем этого не произойдет», — сказала Майра Родригес Валладарес, управляющий директор MRV Associates, консалтинговой фирмы для банков. «Многие из этих парней считают целесообразным иметь филиалы».

«Многие из этих парней считают целесообразным иметь филиалы».

Закрытие не было равномерно распределено по 50 штатам страны. Два штата продемонстрировали чистый прирост числа отделений в прошлом году, поскольку банки добавили два чистых отделения в Род-Айленде и одно чистое новое отделение в Южной Дакоте. На другом конце спектра Флорида возглавила все штаты по чистому закрытию с 200 потерянными отделениями. Это было связано не только с количеством отделений в штате: среди 10 штатов с наибольшим количеством закрытых отделений Флорида потеряла наибольшую долю, поскольку площадь ее отделений сократилась на 3,9.%. Напротив, в Калифорнии почти на 2000 отделений больше, чем во Флориде, но в прошлом году было закрыто вдвое меньше.

Барт сказал, что демографические показатели также способствуют устойчивости филиала, несмотря на рост использования мобильных и онлайн-ресурсов. По его словам, пожилые клиенты, как правило, ценят доступ к отделению, и эти клиенты получают значительно больше прибыли, чем технически подкованные молодые люди.

«Это тенденция, которую улавливают не все, — сказал Барт. «Пожилые люди приносят большую часть прибыли, и они чаще ходят в отделения, поэтому банкам нужно держать их открытыми».

Вам понравился этот анализ? Нажмите здесь, чтобы настроить оповещения в режиме реального времени для основанных на данных статей о финансовом секторе США. Нажмите здесь, чтобы получить доступ к шаблону, содержащему информацию об открытии и закрытии банковских отделений в 2018 году. Нажмите здесь, чтобы создать отчеты о доле рынка для конкретных компаний или рынков США. S&P Global Market Intelligence объединяет данные банковских отделений с демографической информацией, доступ к которой можно получить через страницу демографических данных рынка в разделе анализа рынка на странице сводной книги компании на веб-платформе или через Office Screener. |

Факты об ослаблении Трампом в 2018 году правил в отношении таких банков, как SVB

Вашингтон Си-Эн-Эн —

После того, как банк Силиконовой долины рухнул в конце прошлой недели из-за набега на банк, сенатор Берни Сандерс из Вермонта заявил, что виновник был ясен: «абсурдный» закон 2018 года, подписанный тогдашним президентом Дональдом Трампом, который отменял правила для банков Размер SVB. Президент Джо Байден не так прямо, как Сандерс, обвинял откат 2018 года в крахе SVB, но он тоже раскритиковал закон Трампа в своих комментариях в понедельник о банковской системе. Трамп, тем временем, отверг любую роль в беспорядке SVB, а его представитель обвинил демократов в попытке обмануть общественность, чтобы избежать собственной ответственности.

Трамп, тем временем, отверг любую роль в беспорядке SVB, а его представитель обвинил демократов в попытке обмануть общественность, чтобы избежать собственной ответственности.

Короче говоря, откат 2018 года освободил некоторые банки от политики, введенной после финансового кризиса 2007 и 2008 годов, чтобы попытаться остановить крах этих банков и финансовой системы.

Закон 2010 года, подписанный тогдашним президентом Бараком Обамой, широко известным как Додд-Франк, ввел более строгие правила для банков с активами не менее 50 миллиардов долларов.

Откат 2018 года избавил от порога в 50 миллиардов долларов, который, как утверждали многие банки, излишне обременял их. Вместо этого, помимо многих других изменений, закон об откате сделал расширенные правила стандартными только для банков с активами не менее 250 миллиардов долларов — всего около дюжины банков в то время.

Закон об откате действительно дал Федеральной резервной системе право выбирать применение правил к конкретным банкам с активами не менее 100 миллиардов долларов, и в нем говорилось, что банки, которые достигли этого порога в 100 миллиардов долларов, по-прежнему будут подвергаться «периодическим» стресс-тестам ФРС. Тем не менее, переход от стандартного порога в 50 миллиардов долларов к стандартному порогу в 250 миллиардов долларов был широко описан как крупная победа банков с активами менее 250 миллиардов долларов.

Тем не менее, переход от стандартного порога в 50 миллиардов долларов к стандартному порогу в 250 миллиардов долларов был широко описан как крупная победа банков с активами менее 250 миллиардов долларов.

В список входила SVB, главный исполнительный директор которой Грег Беккер призвал Конгресс поднять порог.

Беккер утверждал в показаниях Конгресса в 2015 году, что введение правил, когда банк достиг уровня в 50 миллиардов долларов, «излишне» обременит SVB, у которого тогда были активы, приближающиеся к 40 миллиардам долларов, и потребует от компании тратить время и деньги на соблюдение правил вместо предоставления кредитов создатели рабочих мест. Он также утверждал, что SVB, как и другие «средние» банки, «не несет системных рисков».

Он также утверждал, что SVB, как и другие «средние» банки, «не несет системных рисков».

«Учитывая низкий уровень риска нашей деятельности и бизнес-модели, — писал Беккер, — необходимость иметь дело с правилами Додда-Франка «подавила бы нашу способность предоставлять кредит нашим клиентам без какого-либо значимого соответствующего снижения риска».

Аналогичные аргументы приводили и другие банки и их сторонники в Конгрессе. Но многие демократы в Конгрессе и сторонники банковского регулирования предупреждали, что ослабление правил в отношении крупных кредиторов является рецептом нового кризиса, отмечая, что банки смиллиардные активы не были незначительными местными предприятиями.

По данным Федеральной корпорации по страхованию депозитов, на конец прошлого года активы SVB составляли 209 миллиардов долларов.

Закон об откате, подписанный Трампом в мае 2018 года, можно справедливо охарактеризовать как двухпартийный, хотя он получил подавляющую поддержку среди республиканцев в Конгрессе и против него выступило большинство демократов в Конгрессе.

Сенат принял законопроект 67 голосами против 31. Все 50 проголосовавших республиканцев проголосовали за; 31 член фракции Демократической партии проголосовал против, а 17 проголосовали за. CNN тогда отметила, что почти все сторонники демократов в Сенате «либо выдвигаются на переизбрание этой осенью, либо из красных или пурпурных штатов».

Все 50 проголосовавших республиканцев проголосовали за; 31 член фракции Демократической партии проголосовал против, а 17 проголосовали за. CNN тогда отметила, что почти все сторонники демократов в Сенате «либо выдвигаются на переизбрание этой осенью, либо из красных или пурпурных штатов».

Палата представителей приняла законопроект 258 голосами против 159. Среди республиканцев 225 проголосовали за, и только один проголосовал против; Кокус Демократической партии разделился на 33 голоса за, 158 против.

Трамп раскритиковал Додда-Франка и «правила, убивающие рабочие места» при подписании законопроекта, который официально известен как Закон об экономическом росте, регуляторных послаблениях и защите прав потребителей. Он сказал о сторонниках законопроекта: «Все дело в катастрофе Додда-Франка. И они это исправили, или, по крайней мере, проделали долгий путь к исправлению».

Он сказал о сторонниках законопроекта: «Все дело в катастрофе Додда-Франка. И они это исправили, или, по крайней мере, проделали долгий путь к исправлению».

По понятным причинам невозможно точно сказать, смогла бы SVB выжить в альтернативной вселенной без отката 2018 года. И любой крах банка имеет множество сложных причин. Таким образом, эксперты и защитники расходятся во мнениях относительно того, в какой степени закон Трампа сыграл роль в падении SVB.

Джон Коффи, профессор права Колумбийского университета и эксперт в области корпоративного управления, заявил в электронном письме, что SVB вполне могла быть «менее подвержена банковскому бегству» в соответствии с правилами Додда-Франка от 2010 года. Мэтью Ричардсон, профессор финансов в Бизнес-школа Нью-Йоркского университета заявила в электронном письме, что, хотя он не согласен с большим увеличением в 2018 году порога в 50 миллиардов долларов, он не верит, что это «имело бы какое-либо значение в этом случае», если бы порог никогда не повышался.

Мэтью Ричардсон, профессор финансов в Бизнес-школа Нью-Йоркского университета заявила в электронном письме, что, хотя он не согласен с большим увеличением в 2018 году порога в 50 миллиардов долларов, он не верит, что это «имело бы какое-либо значение в этом случае», если бы порог никогда не повышался.

Ричардсон сказал, что даже без изменений стресс-тест ФРС, предполагающий гипотетическую крупную рецессию, не отразил бы текущий сценарий роста процентных ставок, который мучил SVB из-за его внушительных запасов долгосрочных облигаций. И он сказал, что способ, которым ФРС рассчитывает свои требования к капиталу, означает, что этот расчет не учел бы снижение стоимости облигаций SVB.

Деннис Келлехер, главный исполнительный директор Better Markets, некоммерческой организации, выступающей за финансовую реформу, всегда был яростным противником закона об откате 2018 года, но в интервью в понедельник он сказал, что закон, вероятно, оказал лишь «скромное влияние» на крах SVB. . Однако он не оправдывал Трампа. Келлехер утверждал, что более важным фактором, чем откат, было то, что назначенцы Трампа на высшие посты в Федеральной резервной системе переняли практику легкого надзора за банками, отказываясь использовать многочисленные надзорные полномочия, которыми они все еще обладали даже после принятия закона 2018 года.

. Однако он не оправдывал Трампа. Келлехер утверждал, что более важным фактором, чем откат, было то, что назначенцы Трампа на высшие посты в Федеральной резервной системе переняли практику легкого надзора за банками, отказываясь использовать многочисленные надзорные полномочия, которыми они все еще обладали даже после принятия закона 2018 года.

Келлехер отметил, что ничто в законе не мешает ФРС попросить SVB разработать план решения известных проблем с ее балансом, от высокого процента незастрахованных вкладчиков до концентрации клиентов в определенной отрасли и географическом регионе. «Существует целый набор инструментов и санкций для поддержки надзорных органов Федеральной резервной системы, чтобы гарантировать, что банк не будет действовать так, как этот банк. И все же ничего из этого, похоже, не произошло», — заявил в понедельник Келлехер, входивший в переходную команду Байдена.

Майк Кончал, директор по макроэкономическому анализу в Институте Рузвельта, прогрессивном аналитическом центре, сказал, что, по его мнению, послание Конгресса, направленное в связи с откатом в 2018 году, о том, что банки с активами менее 250 миллиардов долларов не представляют собой системной угрозы, заставило банковских инспекторов и регулирующих органов «сделать шаг вперед». назад» в их проверке банков ниже нового порога, хотя и отметил, что прямую связь между законодательством и смягчением трудно доказать. И Кончал утверждал, что, хотя SVB все еще мог потерпеть неудачу без закона 2018 года, «они потерпели бы неудачу менее катастрофическим образом». Он утверждал, что правила Додда-Франка значительно укрепили бы баланс SVB, что, по крайней мере, позволило бы правительству найти покупателя для банка после краха в выходные.