Оценка всех видов основных средств для списания и при утилизации

- Главная

- Новости

- Новости компании

- Оценка при утилизации имущества для списания основных средств

15 мая 2019

Новости компании

Что такое оценка для списания основных средств?

Списание основных средств – это один из закономерных процессов в деятельности любой компании. С баланса могут быть списаны:

- Недвижимость.

- Оборудование.

- Транспортные средства.

- Другое имущества, которое относится к ОС.

Причины списания различны: моральная и физическая изношенность, утрата (например, при стихийных бедствиях и чрезвычайных ситуациях). В этих ситуациях активы не могут участвовать в генерации прибыли. Также возможно списание имущества в следующих ситуациях:

В этих ситуациях активы не могут участвовать в генерации прибыли. Также возможно списание имущества в следующих ситуациях:

- При смене собственника предприятия.

- При продаже.

- При выявлении порчи или недостачи во время проведения инвентаризации.

- При ликвидации во время реконструкции.

- При передаче другому лицу по договору мены или дарения.

- При передаче в качестве вклада в уставный капитал другого предприятия.

В рамках оценочной деятельности специалисты ООО «Новые Горизонты» оказывают качественную и оперативную услугу оценки имущества для списания и утилизации. Оценщики компании состоят в саморегулируемой организации, имеют высшее профильное образование и большой опыт в этой сфере. Чтобы заказать услугу или получить предварительную консультацию, позвоните по номеру телефона на сайте.

Для чего необходима оценка при списании имущества?

Порядок списания основных средств прописан во внутренних документах компании и методических указаниях в бухгалтерскому балансу. Одним из этапов, например, является назначение комиссии по приказу руководителя предприятия и составление акта списания по определённому образцу (ОС-4, для транспортных средств – ОС-4а).

Одним из этапов, например, является назначение комиссии по приказу руководителя предприятия и составление акта списания по определённому образцу (ОС-4, для транспортных средств – ОС-4а).

Одним из этапов является проведение независимой оценки списываемых основных средств. Она обязательна для государственных предприятий, что прописано в региональных положениях, регулирующих порядок списания имущества. Эксперты ООО «Новые Горизонты» уверены, что даже коммерческим компаниям (которым необязательно проводить оценку) целесообразно обратиться к услугам независимых оценщиков. Это объясняется несколькими причинами:

- Оценка позволяет установить рыночную стоимость оцениваемого объекта. Полученная информация поможет выбрать оптимальный вариант списания его реализации. Так, часто компании не просто списывают имущество, а продают его, например, другой организации, в которой моральное устаревшие основные средства не будут являться таковыми и могут использоваться для генерации прибыли.

- Если списывается имущество, которое можно разделить на части, то оценщики могут определить, как выгоднее его реализовать: целиком или полностью.

- Проведение оценки позволяет установить размер расходов, связанных с ликвидацией имущества.

- Необходимо участие независимого оценщика, когда необходимо списания комплектующих и запчастей. Согласно рекомендациям Минфина РФ, материалы, полученные при разборке объекта основного средства, должны реализовываться по рыночной стоимости. Только профессиональный оценщик при проведении оценки материалов при списании может установить реальный и обоснованный «ценник» объектов.

Какие документы требуются при оценке для списания основных средств и утилизации имущества?

Компания «Новые Горизонты» имеет право на проведение оценки имущества для списания. Специалисты проводят оценку технического состояния имущества и выносят заключение, что есть основание для списания или утилизации. При проведении процедуры независимые оценщики основываются на документы, предоставленные заказчиком.

По сути, оценка имущества при утилизации или списании – это оценка его технического состояния, поэтому заказчик должен предоставить документы, в которых отражены следующая информация:

- Изначальная и остаточная стоимость оцениваемого основного средства.

- Сроки использования имущества. Именно они дают право на списание или утилизацию.

- Начисленные амортизационные отчисления (должна быть предоставлена сумма на дату списания).

- Дата прибытия, введения основного средства в эксплуатацию.

- Сумма расходов, которые понесло предприятие при использовании оцениваемого имущества.

Независимые оценщики, изучив всю эту информацию, выносят оценочные заключения, на основе которых происходит утилизация и списание имущества. Как мы отметили ранее, основываясь на заключения специалиста, предприятие может реализовать имущество целиком или частями по рыночной стоимости, определённой оценщиком.

Узнайте всё об услуге оценки для списания основных средств при утилизации имущества

Почему за услугой оценки для списания основных средств стоит обратиться к нам

Независимый оценщик, который проводит оценку основных средств для утилизации и списания, должен отвечать следующим требованиям:

- Состоять в саморегулируемой организации оценщиков.

- Иметь профильное образование.

- Застраховать профессиональную ответственность.

В ООО «Новые Горизонты» работают специалисты, которые отвечают всем этим требованиям. Мы имеет право на осуществление оценочной деятельности, работаем профессионально и законно. При ревизии налоговой инспекцией обоснованности и законности списания основных средств, отчёты об оценке, на основании которых было проведено списание, не вызовет у них нареканий. Это связано не только с нашей хорошей репутацией, но и тем, что качество заключений и отчётов, составленных нашими специалистами, действительно высокое.

За результат оценки отвечает не только оценщик, ответственный за оценку, но и руководитель и главный эксперт консалтинговой группы «Новые Горизонты». Именно они проводят двойную проверку готового отчёта, поэтому ошибки в содержании и оформлении, необоснованные данные в документе исключены.

Чтобы воспользоваться всеми преимуществами оценки недвижимости и других объектов при утилизации и списании, позвоните по номеру телефона на сайте или оставьте заявку на обратный звонок.

Обращение за оценкой для списания основных средств и утилизации имущества в ООО «Новые Горизонты» – это гарантия Ваших выгодных сделок!

Федеральный закон «Об оценочной деятельности в Российской Федерации» (№ 135-ФЗ)

Федеральный закон «О государственной кадастровой оценке» (№ 237-ФЗ) от 03.07.2016

Федеральный стандарт оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки» (ФСО № 1)

Федеральный стандарт оценки «Цель оценки и виды стоимости» (ФСО № 2)

Федеральный стандарт оценки «Требования к отчёту об оценке» (ФСО № 3)

Почему стоит обратиться именно к нам

Гарантия. Несколько вариантов сотрудничества для Вашего удобства. Вы платите только за результат! Ответственность каждого нашего оценщика застрахована по договору страхования.

Оперативность. Позвонив в нашу компанию, Вы напрямую выходите на связь со специалистом. Вам не нужно по несколько раз объяснять Вашу проблему и бесконечно долго слушать мелодии в Вашем телефоне. На любом этапе взаимодействия с компанией – от первого звонка специалистам до проведения оценки – Заказчик может рассчитывать на быстрое и эффективное решение своих вопросов.

На любом этапе взаимодействия с компанией – от первого звонка специалистам до проведения оценки – Заказчик может рассчитывать на быстрое и эффективное решение своих вопросов.

Удобство. Именно Вы выбираете день и время осмотра объекта оценки. Вам не нужно переносить какие-либо дела. Мы приедем, когда Вам будет удобно.

Качество. В нашей компании каждое заключение – отчёт об оценке – перед печатью проходит двух-этапную проверку на соответствие стандартам экспертной деятельности – проверяется ведущим экспертом и руководителем организации.

Репутация. Зачем верить на слово? Посмотрите отзывы наших Клиентов. Может быть, среди них есть Ваш партнёр?

Профессионализм. У нас работают дипломированные специалисты, которые состоят в саморегулируемой организации, имеют лицензию.

Положительная практика. Более 300 выигранных дел.

Документация

Прайс-лист компании «Новые Горизонты» (PDF)

Договор возмездного оказания оценочных услуг (юридические лица)

Договор на проведение оценки (физическое лицо)

Начните сотрудничество с индивидуальной консультации. | Заказать услугу |

Позвоните или напишите нам. Мы всегда на связи.

Позвоните или напишите нам. Мы всегда на связи. Подписаться на

рассылку

Будьте в курсе последних новостей отрасли

Подписаться

ПоделитьсяНазад к списку

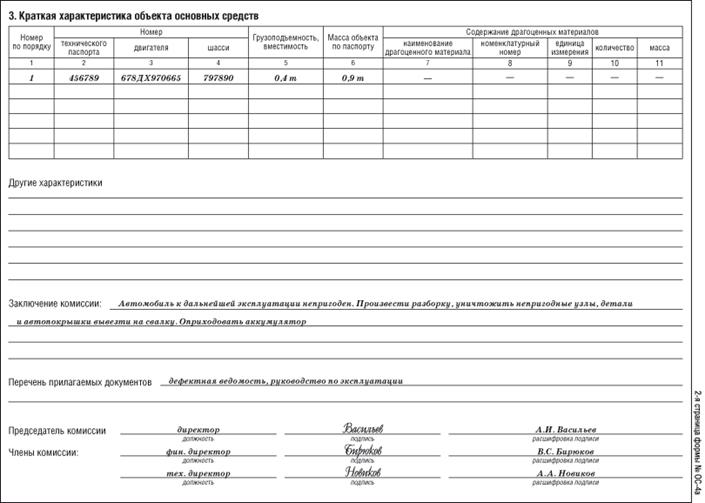

Пример заключения комиссии по списанию основных средств

02 июля 2017

Поделиться:

Заключение комиссии по списанию основных средств — пример его вы найдете в данной статье — понадобится для корректного оформления процедуры списания внеоборотных активов по причине морального или физического износа и пр. Разберем, как без ошибок составить такой документ.

Условия и порядок оформления выбытия внеоборотных активов

Перечень документов по выбытию и образец заключения комиссии по списанию основных средств

Содержание

Условия и порядок оформления выбытия внеоборотных активовСписание объекта ОС обычно производится при:

- реализации единицы внеоборотных активов;

- безвозмездной передаче на сторону;

- передаче по договору мены;

- высокой степени износа, делающей дальнейшую эксплуатацию нецелесообразной;

- разрушении вследствие стихийных бедствий;

- внесении в качестве доли в капитал;

- недостачах по итогам ревизии.

Процесс списания внеоборотных активов детально описан в пп. 75–86 Методических указаний по бухучету ОС, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее — Методуказания), и происходит в такие этапы:

- формирование группы сотрудников на основании распоряжения руководителя для оценки состояния и подтверждения необходимости списания активов;

- издание комиссией заключения по итогам осмотра подлежащего снятию с учета объекта;

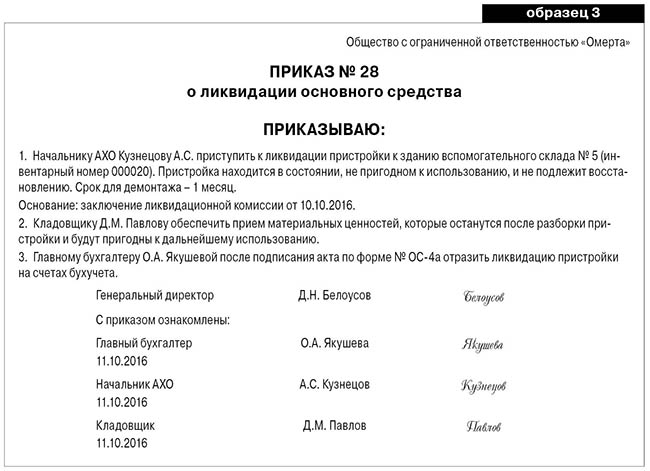

- оформление приказа на списание или частичную ликвидацию директором;

- формирование акта на выбытие объекта (группы объектов) на основании распорядительного документа;

- отражение итогов списания на бухгалтерских счетах и внесение записей в инвентарную карточку.

Списание производится исключительно группой лиц, с участием ответственных за сохранность работников и главного бухгалтера. Сформированная комиссия закрепляется распорядительным документом. Функции комиссии таковы:

Функции комиссии таковы:

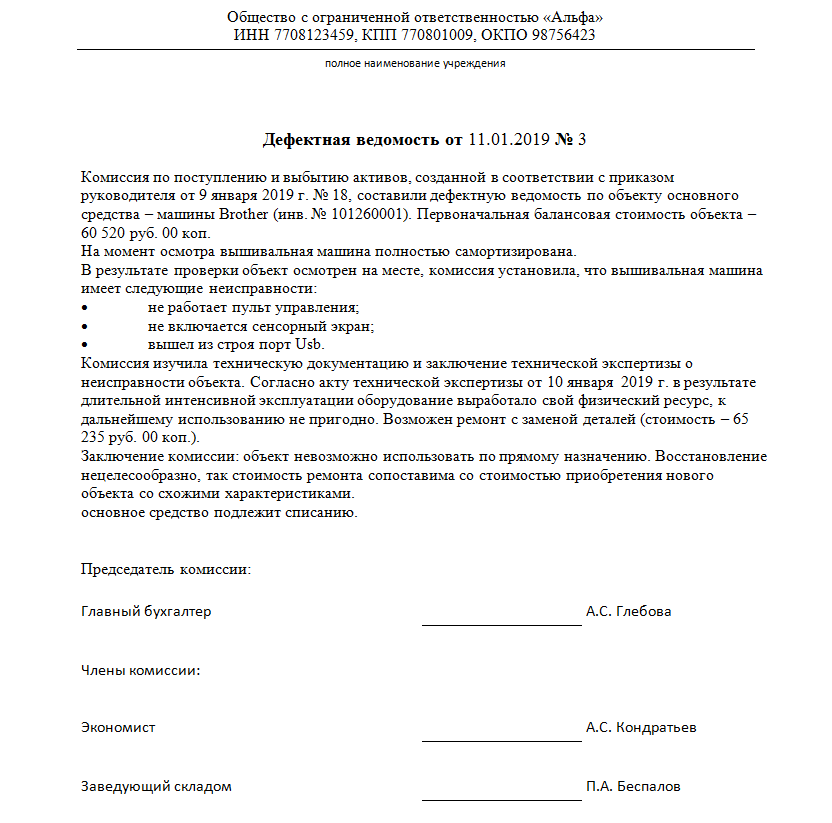

- осмотр, выяснение состояния объекта и возможности ремонта;

- выяснение обстоятельств, приведших к выявленному состоянию единицы активов;

- определение наличия деталей, узлов, годных к использованию после демонтажа объекта.

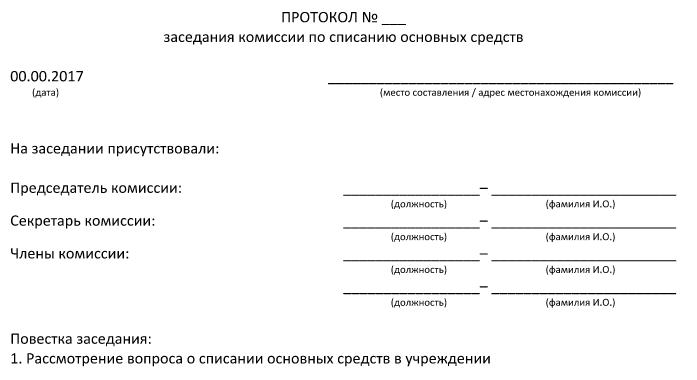

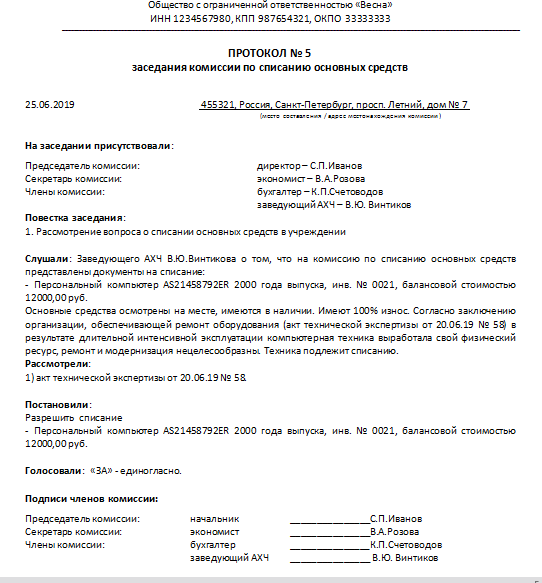

Итогом работы комиссии должно стать составление заключения. Оно может формироваться отдельным документом или входить в состав акта на списание, в частности соответствующий раздел есть в форме ОС-4. В то же время в Методуказаниях нет упоминания об отдельном заключении. Для лучшей обоснованности проводимой операции лучше все же создать отдельный документ. А поможет в его создании наш пример:

Скачать образец

Отметим, что приказ директора на списание также не предусматривается Методуказаниями, но в акте ОС-4 присутствует отсылка на указанный документ в виде номера и даты издания приказа. Кроме того, налоговики могут затребовать приказ для подтверждения обоснованности выбытия объекта и принятия относящихся к нему затрат к учету.

Для списания внеоборотных активов предусмотрено несколько форм актов: ОС-4, ОС-4а и ОС-4б. Но хозсубъект вправе разработать форму акта на списание самостоятельно и закрепить ее в учетной политике.

***

Снятие с учета объекта внеоборотных активов должно быть документально обосновано. В связи с этим заключение выступает важным элементом для доказательства целесообразности списания основных средств.

Продать или списать актив

Как

- Зафиксировать деньги, полученные от продажи актива.

- Запишите прибыль или убыток от продажи актива.

- Удалите стоимость актива из вашего баланса.

- Списание актива и запись любых убытков.

В какой-то момент вы решите, что вам больше не нужен актив, или что вам нужно его заменить. В этом случае вы можете сделать две вещи:

В этом случае вы можете сделать две вещи:

- Продать свой актив и зафиксировать полученные деньги.

- Спишите свой актив, если он больше не имеет смысла или ценности, т.е. вы не можете его продать. Если вы не уверены, следует ли вам списывать актив, посоветуйтесь со своим бухгалтером.

Поскольку у вас больше нет актива, вам необходимо удалить его стоимость из баланса. Стоимость любого списания или любой прибыли или убытка, которую вы получаете от продажи, записывается в вашу прибыль или убыток.

Продажа актива

Если актив все еще имеет некоторую стоимость и вы решили его продать, вы также должны указать это в своих счетах.

Чтобы зарегистрировать ваши продажи в ваших счетах, вы

- Удалите первоначальную стоимость актива и его накопленную амортизацию из своего баланса и перенесите стоимость в свои прибыли и убытки с помощью журнала.

- Запишите деньги, которые вы получили от продажи актива, используя другую квитанцию.

Например, вы купили машину за 10 000 фунтов стерлингов. Со временем он обесценился на 8000 фунтов стерлингов и теперь стоит 2000 фунтов стерлингов. Однако вы заключили хорошую сделку и сумели продать ее за 3000 фунтов стерлингов, что принесло вам прибыль в размере 1000 фунтов стерлингов.

Перенос первоначальной цены покупки

Перенос накопленной амортизации

Зафиксировать продажу актива

Списание актива

Чтобы отразить списание актива в своих счетах, вы

- Уменьшите текущую стоимость до нуля в своем балансе.

- Добавьте сумму списания к вашим амортизационным расходам в отчете о прибылях и убытках.

Например, если вы купили автомобиль стоимостью 10 000 фунтов стерлингов, со временем его стоимость обесценилась на 8 000 фунтов стерлингов и теперь стоит всего 2 000 фунтов стерлингов. Никто не хочет покупать вашу машину, поэтому вы решаете ее списать.

Для этого создайте журнал, чтобы удалить значение из соответствующего счета книги накопленной амортизации в балансовом отчете и добавить в соответствующий счет книги амортизации в ваших прибылях и убытках.

Запись о списании актива

Связанный контент

Приобретение основных средств

Продать или списать актив

Было ли это полезно?

Да Нет

Выбытие/списание активов

Выбытие или списание основных средств может произойти, когда компания хочет продать актив после нескольких лет амортизации или в случае, если актив списан/сломан.

Здесь мы увидим, как мы можем использовать счет клиента и платеж клиента.

Почему мы производим выбытие/списание активов: Это важно, поскольку первоначальная стоимость и общая накопленная амортизация должны быть удалены из бухгалтерских записей.

Пример

Компания имеет основные средства, первоначальная стоимость приобретения которых составляет 20 000, которые были амортизированы на 12 000 до даты выбытия.

Вы можете продать актив при следующих условиях:

1. Основные средства списаны и списаны как обесценившиеся.

2. Основные средства продаются за 6000.

3. Основные средства продаются за 10000.

Основные средства продаются за 10000.

NBV = Стоимость покупки — Накопленная амортизация

В приведенном выше примере NBV будет 8000 (при использовании 20000-12000=8000).

Выбытие основных средств = отчет о прибылях и убытках, который будет содержать значения прибыли/убытка/списания.

Накопленная амортизация = счет амортизации для данного актива.

Основные средства = счет активов

Денежные средства = счет денежных средств

Учетная запись выбытия основных средств – для списания

Счет Кредит

Основные средства 0

Накопленная амортизация 12000

Выбытие основных средств 10000 тогда мы можем накопление опыта 2000 г. , и мы должны сделать бухгалтерскую проводку, как показано ниже:

, и мы должны сделать бухгалтерскую проводку, как показано ниже:

Бухгалтерская проводка выбытия основных средств – для получения прибыли

———————————- ————————————————— ————————————————— ————————-

Счет Дебет Кредит

Основные средства 20000

Выбытие основных средств 20000

———————————————— ————————————————— ————————————————— ————

Выбытие основных средств 3 Накопленная амортизация 12000

Если мы продали актив за 6000, то мы можем понести убытки в размере 2000, и мы должны сделать бухгалтерскую запись, как показано ниже.