Образец ходатайства о списании Ходатайтства просьбы Образцы и шаблоны документов

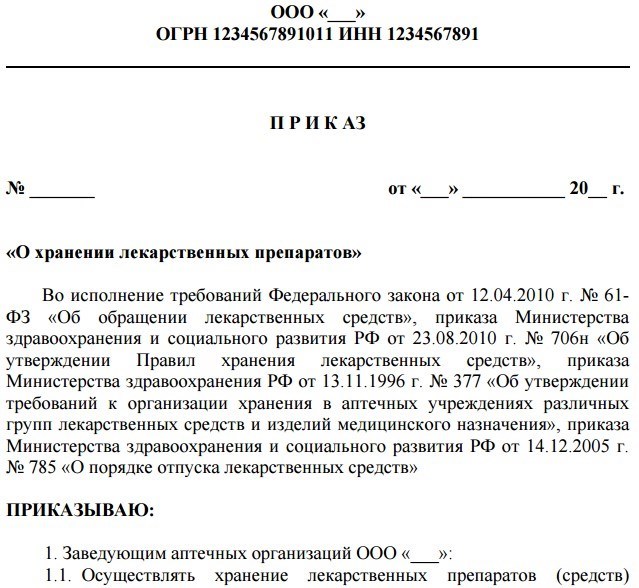

Образец приказа о списании основных средств.

Решение о списании устаревшего или изношенного объекта основных средств закрепляется в приказе руководства. В данной статье предлагаем скачать образец оформления приказа о списании основных средств.

Как оформить приказ на списание ОС?

Причиной списания, как правило, выступает износ в связи с окончанием срок полезного использования, поломка или неисправность, которая не подлежит ремонту, моральное устаревание в связи с технических прогрессом.

Для списания основного средства создается комиссия, которая оценивается объект, принимает решение, возможно, ли отремонтировать ОС, выгодно ли будет использовать и дальше устаревшее оборудование с экономической точки зрения.

Комиссия выносит свое заключение в письменном виде о необходимости снять объект с учета и демонтировать. На основании заключения комиссии издается приказ, в котором прописывается причина списания, вид объектов, подлежащих снятию с учета.

На основании заключения комиссии издается приказ, в котором прописывается причина списания, вид объектов, подлежащих снятию с учета.

Как и любой другой документ, приказ должен иметь номер, дату оформления, должно быть прописано наименование организации, а оформленный приказ должен быть закреплен подписью руководителя и печатью организации.

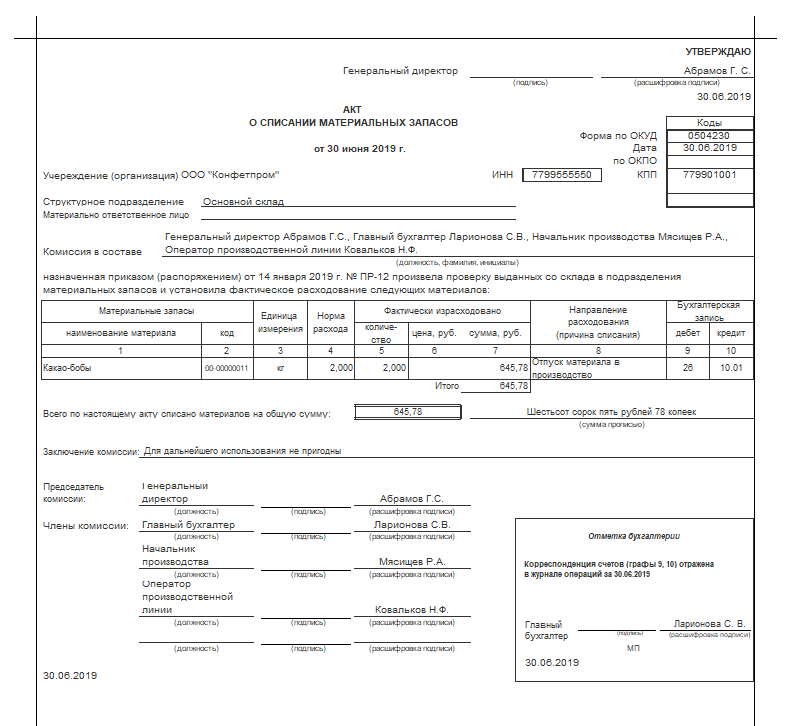

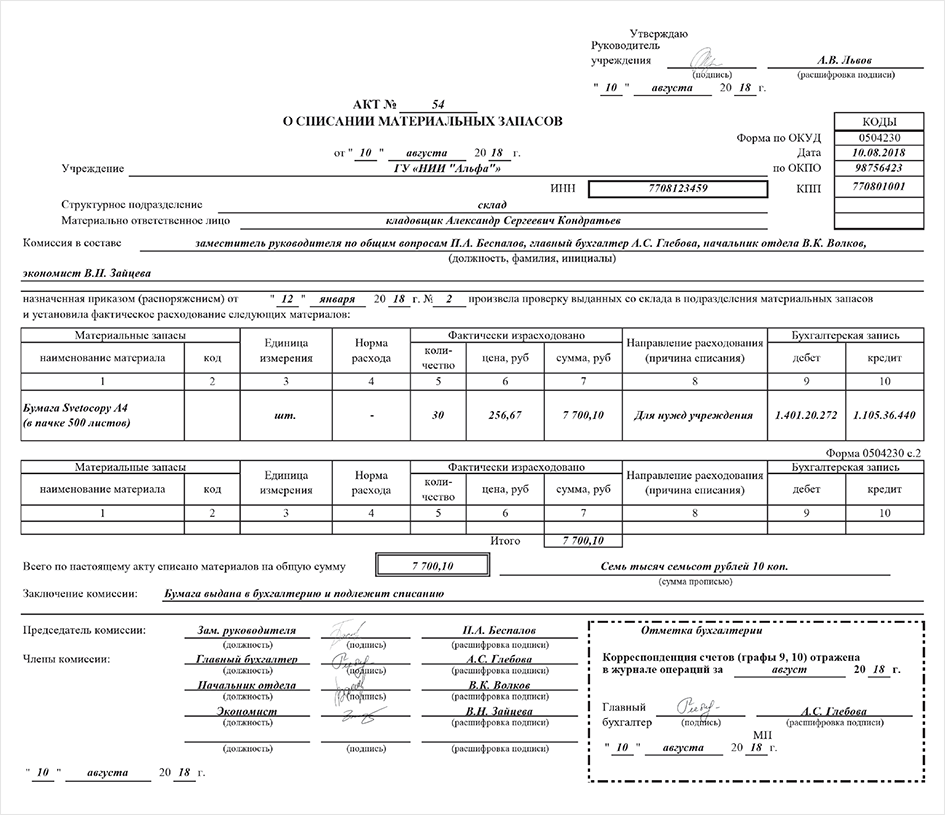

Составленный приказ служит основанием для заполнение акта на списания основных средств. На нашем сайте можно скачать бланки и образцы заполнения актов: ОС-4 для одного объекта — скачать. ОС-4а — для транспортных средств — скачать. ОС-4б — для группы ОС.

При списании основного средства бухгалтер делает отметку в инвентарной карточки объекта. Образцы заполнения типовой формы инвентарной карточки также можно скачать на нашем сайте: скачать форму ОС-6. также можно скачать бланк и образец инвентарной книги форма ОС-6б .

Скачать образец приказа о списании основного средства — ссылка .

Приказ на списание основного средства

Если объект основных средств износился или устарел настолько, что его дальнейшее использование не возможно или не выгодно, то появляется необходимо списать такой объект. Для этого оформляется приказ на списание, образец которого можно скачать бесплатно внизу статьи в формате word.

Для этого оформляется приказ на списание, образец которого можно скачать бесплатно внизу статьи в формате word.

Основное средство списывается в двух случаях: если оно морально устарело и его дальнейшее использование становится не выгодным с экономической точки зрения если оно физически износилось и не пригодно для дальнейшего использования.

Причем основное средство может быть списано раньше окончания срока его использования.

Решение о необходимости списания основного средства принимает специальная комиссия, которая оценивает состояние объекта, рассматривает возможность его ремонта и восстановления, а также принимает решение о нецелесообразности дальнейшего использования основного средства. В этом случае комиссия указывает в своем заключении, что объект ОС подлежит списанию.

Списание производится на основании приказа руководителя, образец которого представлен ниже.

Образец оформления приказа на списание основного средства

На бланке пишется наименование организации, дата и место нахождения.

В тексте приказа прописывается обоснование необходимости списания – указывается причина, по которой объект не пригоден к дальнейшему использованию.

Также необходимо указать, на основании какого документа составляется приказ – заключение комиссии.

Далее перечисляется имущество, подлежащее списанию.

Также оформляется акт списания основных средств – форма ОС-4. ОС-4а для автотранспортных средств и ОС-4б для группы объектов.

Скачать образец приказа на списание основного средства можно здесь .

Заявление о списании денежных средств по исполнительному листу (в банк)

В ______________________________________________________ наименование отделения банка

ВЗЫСКАТЕЛЬ . ООО ____________________________________

ОГРН __________________ ИНН/КПП ______________________

Юридический адрес ______________________________________

Фактический адрес _______________________________________

Прошу произвести списание денежных средств с расчетного счета ООО __________________ № р/с __________________, открытого в ___________________ на основании исполнительного листа, выданного _____ по делу № _____.

Корр/счет __________________________БИК _________________

Оставить комментарий к документу

Здесь вы можете оставить комментарий к документу Образец. Ходатайство о приостановлении производства по делу по жалобе на неправильно совершенное нотариальное действие о списании денежных средств, а также задать вопросы . связанные с ним.

Если вы хотите оставить комментарий с оценкой . то вам необходимо оценить документ вверху страницы

Комментарии к документу Образец. Ходатайство о приостановлении производства по делу по жалобе на неправильно совершенное нотариальное действие о списании денежных средств

Не смогли найти документ?

После добавления заявки наш юрист-менеджер проверит наличие этого образца договора в нашей базе. И в случае его отсутствия обязательно добавит его и известит вас об этом по электронной почте.

Приказ на списание основных средств + образец

23.11.2014. Образцы. Приказы Комментариев нет

Документ о приказе для списания основных средств . представляет собой установленный начальством список. Он отображает определённые основные средства, вышедшие из строя. Этим документом руководитель даёт разрешение на списание таких средств, которые по причине морального или физического износа, не имеют целесообразности для дальнейшего использования.

представляет собой установленный начальством список. Он отображает определённые основные средства, вышедшие из строя. Этим документом руководитель даёт разрешение на списание таких средств, которые по причине морального или физического износа, не имеют целесообразности для дальнейшего использования.

Физическим износом является нарушение некоторых функциональных особенностей оборудования или другой техники. Естественно, что со временем, ремонт старого оборудования становится невыгодным с экономической точки зрения. Это обуславливается тем, что старая техника, подлежащая ремонту, невозможна к восстановлению, по причине высокой стоимости запасных деталей, либо такие детали невозможно достать.

Устаревшее оборудование, которое не может быть использовано, в связи с развитием технического прогресса, также подлежит списанию, вследствие морального износа. То есть новая техника имеет более высокую функциональность и производительность, в отличие от старой. Поэтому, резонно заменить старое на новое.

Такое решение принимается специальной комиссией . которую собирает руководитель. Все члены данной комиссии, являются экспертами в своей области. Именно они занимаются тестированием оборудования предприятия на пригодность.

По единогласному решению данной комиссии составляется приказ, в котором ставятся подписи всех членов. Затем документация переходит к директору предприятия, который должен принять окончательное решение по списанию основных средств.

Источники:

obrazec-blanka.ru, moiblanki.ru, advokat-zhukova.ru, dogovor-urist.ru, blank-doc.ru

Следующие бланки:

- Образец ходатайства об оставлении заявления без рассмотрения

- Образец ходатайства о рассмотрения дела без участия

22 марта 2023 года

Юридическая литература — законодательство Приднестровской Молдавской Республики

Введите поисковой запрос для начала работы.

Государственный стандартДекларацияДекретДирективаДоговорЗаключениеЗаконЗаявлениеИнструкцияКлассификаторКонвенцияКонституционный законКонституцияКонсультацияМеморандумМетодикаНаучно-практический комментарийОбзор арбитражной практикиОбзор судебной практикиОпределениеОсновыОсобое мнениеОтветы на запросыПапкаПереченьПисьмоПоложениеПорядокПостановлениеПравилаПрактика примененияПрезентацияПретензияПриговорПриказПриложениеПрограммаПротоколРазъяснениеРаспоряжениеРегламентРекомендацииРешениеРуководящий документСборникСловарьСоглашениеСправкаСтавкиСтандарт СЭВСтатьяСтроительные нормы и правилаТелеграммаТемаТребованияУказУказаниеУстав

Администрация ПрезидентаАрбитражный судВерховный СоветВерховный судВице-президентГлавнокомандующий Вооружёнными силамиГосадминистрация г. БендерыГосадминистрация г. ТирасполяГосадминистрация Григориопольского районаГосадминистрация Дубоссарского района и г.ДубоссарыГосадминистрация Каменского районаГосадминистрация Рыбницкого района и г.РыбницыГосадминистрация Слободзейского районаГосконтрольГосударственная архивная службаГосударственная службаГосударственная служба жилищно-коммунального хозяйства, энергетики и транспортаГосударственная служба охраны труда и промышленной безопасностиГосударственная служба по культуреГосударственная служба по культуре и историческому наследию Приднестровской Молдавской РеспубликиГосударственная служба по спортуГосударственная служба связиГосударственная служба связи, информации и СМИГосударственная служба средств массовой информацииГосударственная служба статистикиГосударственная служба транспорта и дорожного хозяйстваГосударственная служба управления документацией и архивамиГосударственная служба цен и антимонопольной деятельностиГосударственная служба экологического контроля и охраны окружающей средыГосударственная служба энергетики и жилищно-коммунального хозяйстваГосударственное правовое управление Аппарата Президента и ПравительстваГосударственное учреждениеГосударственный комитет горного и промышленного надзораГосударственный комитет по внешнеэкономическим связям и торговлеГосударственный комитет по информации и печатиГосударственный комитет по стандартизации, метрологии и сертификации Приднестровской МолдавскойГосударственный комитет по статистикеГосударственный комитет по строительству и архитектуреГосударственный комитет по труду и социальным вопросамГосударственный комитет по управлению имуществомГосударственный комитет по экологии и природным ресурсамГосударственный таможенный комитетКомитет государственной безопасностиКомитет цен и антимонопольной деятельностиКонституционный судМинистерство аграрно-промышленного комплексаМинистерство внутренних делМинистерство государственной безопасностиМинистерство доходовМинистерство здравоохраненияМинистерство здравоохранения и социальной защитыМинистерство иностранных делМинистерство информации и телекоммуникаций Министерство народного образования и наукиМинистерство обороныМинистерство по социальной защите и трудуМинистерство природных ресурсов и экологического контроляМинистерство промышленностиМинистерство промышленности и регионального развитияМинистерство промышленности и энергетикиМинистерство просвещенияМинистерство регионального развитияМинистерство регионального развития, транспорта и связи Приднестровской Молдавской РеспубликиМинистерство сельского хозяйстваМинистерство сельского хозяйства и природных ресурсовМинистерство финансовМинистерство цифрового развития, связи и массовых коммуникацийМинистерство экономикиМинистерство экономического развитияМинистерство юстицииПервый заместитель Председателя ПравительстваПравительствоПредседатель Верховного СоветаПрезидентПриднестровский Государственный университет им.

БендерыГосадминистрация г. ТирасполяГосадминистрация Григориопольского районаГосадминистрация Дубоссарского района и г.ДубоссарыГосадминистрация Каменского районаГосадминистрация Рыбницкого района и г.РыбницыГосадминистрация Слободзейского районаГосконтрольГосударственная архивная службаГосударственная службаГосударственная служба жилищно-коммунального хозяйства, энергетики и транспортаГосударственная служба охраны труда и промышленной безопасностиГосударственная служба по культуреГосударственная служба по культуре и историческому наследию Приднестровской Молдавской РеспубликиГосударственная служба по спортуГосударственная служба связиГосударственная служба связи, информации и СМИГосударственная служба средств массовой информацииГосударственная служба статистикиГосударственная служба транспорта и дорожного хозяйстваГосударственная служба управления документацией и архивамиГосударственная служба цен и антимонопольной деятельностиГосударственная служба экологического контроля и охраны окружающей средыГосударственная служба энергетики и жилищно-коммунального хозяйстваГосударственное правовое управление Аппарата Президента и ПравительстваГосударственное учреждениеГосударственный комитет горного и промышленного надзораГосударственный комитет по внешнеэкономическим связям и торговлеГосударственный комитет по информации и печатиГосударственный комитет по стандартизации, метрологии и сертификации Приднестровской МолдавскойГосударственный комитет по статистикеГосударственный комитет по строительству и архитектуреГосударственный комитет по труду и социальным вопросамГосударственный комитет по управлению имуществомГосударственный комитет по экологии и природным ресурсамГосударственный таможенный комитетКомитет государственной безопасностиКомитет цен и антимонопольной деятельностиКонституционный судМинистерство аграрно-промышленного комплексаМинистерство внутренних делМинистерство государственной безопасностиМинистерство доходовМинистерство здравоохраненияМинистерство здравоохранения и социальной защитыМинистерство иностранных делМинистерство информации и телекоммуникаций Министерство народного образования и наукиМинистерство обороныМинистерство по социальной защите и трудуМинистерство природных ресурсов и экологического контроляМинистерство промышленностиМинистерство промышленности и регионального развитияМинистерство промышленности и энергетикиМинистерство просвещенияМинистерство регионального развитияМинистерство регионального развития, транспорта и связи Приднестровской Молдавской РеспубликиМинистерство сельского хозяйстваМинистерство сельского хозяйства и природных ресурсовМинистерство финансовМинистерство цифрового развития, связи и массовых коммуникацийМинистерство экономикиМинистерство экономического развитияМинистерство юстицииПервый заместитель Председателя ПравительстваПравительствоПредседатель Верховного СоветаПрезидентПриднестровский Государственный университет им. Т.Г.ШевченкоПриднестровский Республиканский БанкПрокуратураРеспубликанское управление культурыРеспубликанское управление по внешним связямРеспубликанское управление по делам молодежи, спорта и туризмаРеспубликанское управление полиграфии и издательстваРеспубликанское управление связиРеспубликанское управление транспорта и дорожного хозяйстваРуководитель Аппарата Президента и ПравительстваСлужба государственного надзораСовет народных депутатов г. БендерыСовет народных депутатов г. ТирасполяСовет народных депутатов Григориопольского районаСовет народных депутатов Дубоссарского районаСовет народных депутатов Каменского районаСовет народных депутатов Рыбницкого районаСовет народных депутатов Слободзейского районаСудебный департамент при Верховном судеУполномоченный по делам религий и культовЦентральная избирательная комиссияЦентральный банк

Т.Г.ШевченкоПриднестровский Республиканский БанкПрокуратураРеспубликанское управление культурыРеспубликанское управление по внешним связямРеспубликанское управление по делам молодежи, спорта и туризмаРеспубликанское управление полиграфии и издательстваРеспубликанское управление связиРеспубликанское управление транспорта и дорожного хозяйстваРуководитель Аппарата Президента и ПравительстваСлужба государственного надзораСовет народных депутатов г. БендерыСовет народных депутатов г. ТирасполяСовет народных депутатов Григориопольского районаСовет народных депутатов Дубоссарского районаСовет народных депутатов Каменского районаСовет народных депутатов Рыбницкого районаСовет народных депутатов Слободзейского районаСудебный департамент при Верховном судеУполномоченный по делам религий и культовЦентральная избирательная комиссияЦентральный банк

Искать как в «ЮСИС» Искать по релевантности Строгие соответствия

Только текущие редакции

Искать в найденном

Новости

Вы можете воспользоваться бета-версией нашей поисковой системы.

12 августа 2022 г.

Добавлен Избирательный кодекс в редакции на 1 августа 2022 г.

3 августа 2022 г.

Добавлен Земельный кодекс в редакции на 18 июля 2022 г.

1 августа 2022 г.

Добавлена Конституция в редакции на 29 апреля 2021 г.

Политика списания активов

Контактное лицо: Бухгалтер университета

Запрос на списание активов

Последнее обновление: апрель 2015 г.

Обзор

Отдельные университетские подразделения должны контролировать балансовую стоимость активов, включенных в их балансовые отчеты. Активы, как правило, учитываются и учитываются в бухгалтерском учете университета по себестоимости, за исключением инвестиций, которые в первую очередь регистрируются и корректируются до их справедливой стоимости каждый месяц. Когда стоимость отдельных активов университета падает ниже балансовой стоимости, может возникнуть необходимость уменьшить или снять (списать) их учтенную сумму с бухгалтерского учета.

Активы, на которые распространяется эта процедура, включают, но не ограничиваются:

- Банковские и кассовые счета

- Дебиторская задолженность и векселя

- Запасы

- Предоплаченные активы и депозиты

- Инвестиции, учитываемые по себестоимости

- Земля, здания и оборудование

В некоторых случаях отдел может пожелать уменьшить сумму, причитающуюся клиенту из-за дефектного продукта или услуги или по другой аналогичной причине. Такие сокращения представляют собой корректировки счетов и, как правило, должны отражаться как уменьшение текущей выручки, а не как списание дебиторской задолженности клиентов.

Предложение о списании дебиторской задолженности по объявленным взносам доноров будет представлено LDS Philanthropies на утверждение вице-президента по развитию. Филантропия СПД будет рекомендовать списание или создание резерва для взыскания дебиторской задолженности по объявленным взносам на основании сообщений с донорами.

Балансовая стоимость инвестиций, учитываемых по себестоимости, должна пересматриваться на каждую годовую отчетную дату, чтобы определить, снизилась ли справедливая стоимость таких инвестиций ниже их балансовой стоимости. Если произошло снижение, которое не является временным, необходимо создать или скорректировать резерв для уменьшения чистой балансовой стоимости до справедливой стоимости инвестиций. Если с использованием доступных средств, таких как оценка и другие эксперты, инвестиция, учитываемая по себестоимости, определяется как бесполезная, инвестиция должна быть списана после получения необходимого одобрения, указанного в таблице ниже.

Исправление ошибок, допущенных при учете активов, не считается списанием и не требует одобрения, кроме обычного одобрения отдела.

Обработка заявлений на списание

Запросы на списание активов должны быть сделаны с использованием формы Заявление о списании активов . Запрос должен быть подготовлен и подписан запрашивающим персоналом и сопровождаться сопроводительной документацией. Некоторые сложные ситуации нуждаются в дополнительном объяснении; для этой цели необязательная сводка по списанию актива включается на второй странице запроса на списание.

Запрос на списание должен быть одобрен другими соответствующими должностными лицами отдела или администрации, как указано в следующей таблице. Для всех операций списания требуется по крайней мере один утверждающий, помимо составителя.![]() При необходимости назначенный сотрудник финансовых служб получит дополнительные требуемые подписи. Затем запрос на списание будет направлен в соответствующий офис для заполнения необходимых бухгалтерских проводок.

При необходимости назначенный сотрудник финансовых служб получит дополнительные требуемые подписи. Затем запрос на списание будет направлен в соответствующий офис для заполнения необходимых бухгалтерских проводок.

| Классификация активов | Персонал назначенного подразделения | Назначенный персонал финансовых служб | Финансовый директор | Президент университета |

| Банковские и кассовые счета | 50 долларов | 500 долларов | 5000 долларов | >5000$ |

| Дебиторская задолженность и кредиты, дебиторская задолженность поставщиков | 100 | 1000 | 5000 | >5000 |

| Запасы | 1000 | 10 000 | 25 000 | >25 000 |

| Предоплаченные активы, депозиты и прочие активы | 500 | 1000 | 5000 | >5000 |

| Инвестиции, учитываемые по себестоимости | — | 500 | 5000 | >5000 |

| Земля, здания и оборудование | — | 25 000 | >25 000 |

В приведенной выше таблице персонал подразделения определяется как контролеры университетского городка или другие назначенные отделом штатные сотрудники, работающие в подразделениях университета, которые хорошо осведомлены о рассматриваемых активах. Назначенный персонал финансовых служб для утверждения второго уровня по классификации активов определяется следующим образом:

Назначенный персонал финансовых служб для утверждения второго уровня по классификации активов определяется следующим образом:

Финансовый директор

Земля, здания и оборудование

Помощник вице-президента администрации по финансам или директор по финансовому учету и отчетности

Банковские и кассовые счета

Дебиторская задолженность поставщиков (кредиты поставщиков)

Запасы

Предоплаченные активы, депозиты и другие активы

Дебиторская задолженность и займы

Директор, регулирующий учет

Дебиторская задолженность по исследовательской деятельности

Казначей университета

Инвестиции, учитываемые по себестоимости

Сдать основное средство в лом — Финансы | Динамика 365

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

- 3 минуты на чтение

В статье описан процесс ликвидации операций по основному средству, списанному в утиль. Типы транзакций, которые можно исключить, включают проводки по приобретению актива и накопленной амортизации, а также другие проводки по основным средствам. Исключение этих транзакций влияет на балансовые счета, такие как корректировка приобретения, корректировка амортизации, переоценка, списание и списание.

| Транзакция | Дебет (доктор) | Кредит (Кр.) |

|---|---|---|

| Др Накопленная амортизация | х | |

| Кр. Прибыль/убыток по основным средствам | х | |

| Др. Прибыль/убыток по основным средствам | х | |

| Кр. Счет приобретения основных средств | х | |

| Др. Прибыль/убыток от основных средств (остаточная стоимость [NBV]) | х | |

Кр. Прибыль/убыток от основных средств (NBV) Прибыль/убыток от основных средств (NBV) | х |

Примечание

Мы рекомендуем вам тесно сотрудничать с главным финансовым директором (CFO) или контролером вашей компании, чтобы определить правильные счета, которые следует использовать для каждого типа транзакций, а также убедиться, что процесс ликвидации и транзакции, которые он корректно обновляет эти учетные записи.

Прежде чем списать основные средства как металлолом, необходимо создать бухгалтерские счета, связанные с:

- стоимость приобретения актива

- амортизация за текущий год

- амортизация за предыдущие годы

- NBV актива

Типы операций с основными средствами перечислены на странице профиля учета основных средств . Перейдите к Основные средства > Настройка > Профили учета основных средств , а затем на экспресс-вкладке Выбытие выберите  На следующем рисунке показан список типов транзакций основных средств на Страница профилей учета основных средств .

На следующем рисунке показан список типов транзакций основных средств на Страница профилей учета основных средств .

Профиль проводки выбытия имеет два способа учета стоимости приобретения в процессе выбытия:

Единовременная сумма всех приобретений, которая имеет Стоимость приобретения тип проводки

Различие между приобретениями в этом или предыдущих годах, которые имеют Приобретения в этом году и Приобретения в предыдущие годы типы учета

Стоимость приобретения объединяет все операции приобретения за все время в одной строке транзакции, а транзакция выбытия размещает ее на соответствующем счете для стоимости приобретения в профиле учета. Это можно использовать, если вы не хотите разбивать приобретения за этот год и предыдущие годы. В этом случае установите для параметра Проводка выбытия подробно на странице Параметры основных средств значение Нет .

Приобретение в этом году и Приобретение в предыдущие годы разбивает стоимость приобретения, если в этом году или в предыдущие годы к выбывшему активу отнесены разные поступления. Установите для параметра Разноска операций выбытия в деталях на странице Параметры основных средств значение Да , чтобы свериться с подробными типами учета в профиле учета.

Примечание

Нельзя определить оба варианта типов проводки Стоимость приобретения и Приобретение в этом году или Приобретение в предыдущем году при продаже/ломе выбытия одновременно, чтобы обеспечить точную проводку выбытия.

В следующем примере основное средство было приобретено 1 января 2018 г. и будет списано 31 марта 2019 г.

NBV основного средства рассчитывается по следующей формуле:

Остаточная стоимость = Цена приобретения – Амортизация

В этом примере основное средство было приобретено и амортизировалось в течение 15 месяцев, с января 2018 г. по март 2019 г. Таким образом, NBV актива составляет 9 000,00 долларов США (24 000,00 долларов США – 15 000,00 долларов США).

по март 2019 г. Таким образом, NBV актива составляет 9 000,00 долларов США (24 000,00 долларов США – 15 000,00 долларов США).

Чтобы создать журнал выбытия, перейдите к Основные средства > Записи в журнале > Журнал основных средств , на панели действий выберите Lines . Выберите Утилизация – утилизация и выберите идентификатор основного средства. Чтобы полностью избавиться от актива, не вводите значение ни в поле Дебет , ни в поле Кредит .

Проводка утилизации основных средств изменяет значения полей для книги учета основных средств следующим образом:

- В разделе Баланс поле Статус обновляется до Списано .

- В разделе Выпуск в поле Дата выбытия указывается дата, когда актив был списан.

На следующем рисунке показан баланс основных средств.