Взыскание задолженности с физического лица банкрота \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Взыскание задолженности с физического лица банкрота

Подборка наиболее важных документов по запросу Взыскание задолженности с физического лица банкрота (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Банкротство:

- Анализ финансового состояния должника

- Аффилированный кредитор

- Банкротство гражданина

- Банкротство ГУП

- Банкротство залогодателя

- Показать все

- Банкротство:

- Анализ финансового состояния должника

- Аффилированный кредитор

- Банкротство гражданина

- Банкротство ГУП

- Банкротство залогодателя

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 213. 28 «Завершение расчетов с кредиторами и освобождение гражданина от обязательств» Федерального закона «О несостоятельности (банкротстве)»

28 «Завершение расчетов с кредиторами и освобождение гражданина от обязательств» Федерального закона «О несостоятельности (банкротстве)»

(Юридическая компания «TAXOLOGY»)При рассмотрении дела о банкротстве гражданина суд установил, что должник систематически на протяжении длительного периода уклонялся от уплаты задолженности по налогам и сборам при наличии объективной возможности ее погашения. Суд указал, что должник может быть освобожден от исполнения обязательств по уплате налогов и сборов, только если будет доказано, что нарушение совершено вследствие добросовестного заблуждения. Поскольку должник в ходе рассмотрения дела не приводил доводов о том, что неуплата обязательных платежей была обусловлена добросовестным заблуждением, суд завершил процедуру банкротства физического лица, однако не применил правила об освобождении от исполнения обязательств перед ФНС России.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Безнадежная ко взысканию задолженность гражданина-банкрота: недостатки правового регулирования и практики реализации права

(Миронов А. Н., Миронова Ю.П.)

Н., Миронова Ю.П.)

(«Арбитражный и гражданский процесс», 2022, N 1)Ключевые слова: банкротство гражданина, банкротство физического лица, договор уступки права требования, безнадежная задолженность, нереальная ко взысканию задолженность.

Федеральный закон от 26.10.2002 N 127-ФЗ

(ред. от 28.12.2022)

«О несостоятельности (банкротстве)»1. С даты вынесения арбитражным судом определения о признании обоснованным заявления о признании гражданина банкротом и введения реструктуризации его долгов вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам, об уплате обязательных платежей, за исключением случаев, предусмотренных настоящей статьей.

«Обзор судебной практики Верховного Суда Российской Федерации N 4 (2019)»

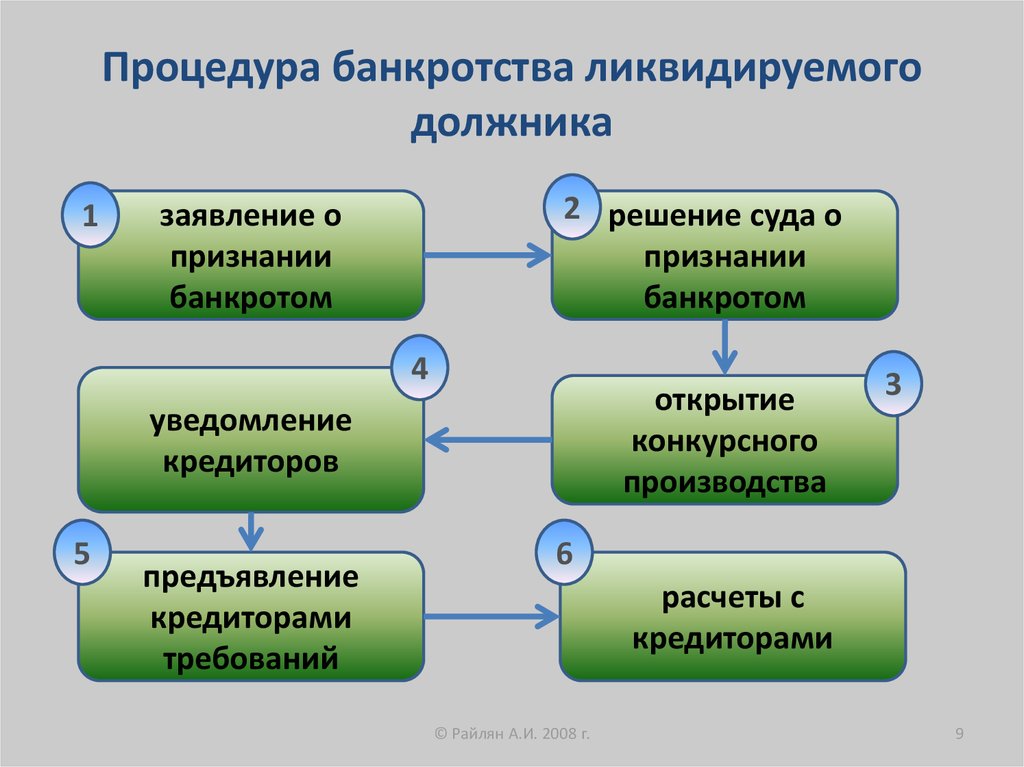

(утв. Президиумом Верховного Суда РФ 25.12.2019)21. Поскольку процедура реализации имущества гражданина, признанного банкротом, не погашает все оставшиеся неудовлетворенными требования кредиторов, в частности требования, при возникновении и исполнении которых должник действовал недобросовестно, кредиторы по оставшимся непогашенными требованиям, не подпадающим под положения пп. 5 и 6 ст. 213.28 Закона о банкротстве, вправе обратиться в суд с заявлением о выдаче по ним исполнительных листов.

5 и 6 ст. 213.28 Закона о банкротстве, вправе обратиться в суд с заявлением о выдаче по ним исполнительных листов.

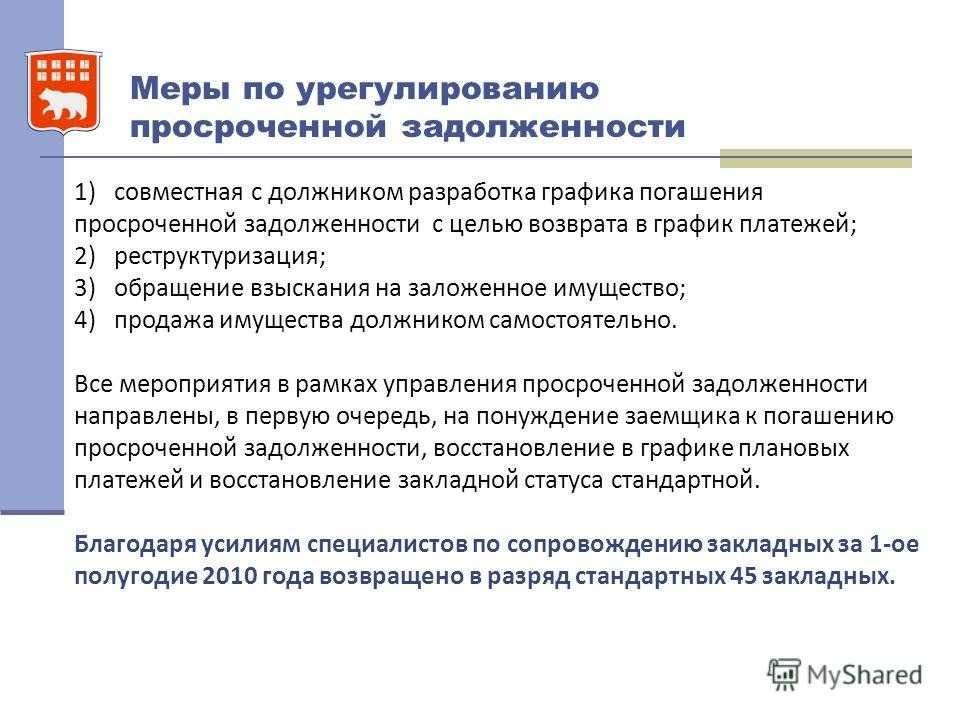

Что делать если должник уже в процедуре банкротства?

Чаще всего получить с должника причитающуюся кредитору денежную сумму в процессе банкротства не столь сложно, как может показаться. Достаточно грамотно и своевременно подать заявление в

Подобные случаи нередки в юридической практике ликвидации компаний. В большинстве случаев за ними стоят попытки недобросовестного должника, не желающего исправно платить по счетам, инициировать и провести процедуру банкротства на максимально выгодных для себя условиях.

Можно ли обратить в свою пользу тот факт, что должник уже находится в процедуре банкротства? Можно ли, что не менее важно, в принципе избежать возникновения подобных ситуаций? Попробуем разобраться.

Внимание: первые «звоночки»!

Порядок закрытия ООО и других юридических лиц предполагает, что ликвидация компании происходит далеко не в один день. Именно потому в арсенале у нечестного кандидата на банкротство достаточно времени для того, чтобы полностью обрести контроль над процедурой банкротства. Чтобы этого не произошло, стоит обратить внимание на следующие тревожные симптомыделового поведения Вашего должника:

- Обещания вернуть задолженность чуть позже, «потерпеть» еще неделю, месяц-другой и т. д.

- Следующая за этим «веская причина» отсрочить выплату долга еще на месяц

- И, наконец, последний сигнал – подача должником заявления в суд на признание его банкротом

Даже если исковое заявление на признание Вашего должника финансово несостоятельным подал не он сам, а некий другой кредитор, расслабляться не стоит.

Что делать, чтобы Вас не вытеснили из процедуры банкротства?

Как мы видим, часто потенциальный банкрот проявляет заинтересованность по поводу того, чтобы основную часть кредиторов не оповестили о начавшейся процедуре признания финансовой несостоятельности. К подобным трюкам не раз прибегали различные ГУПы, МУПы и другие организации, занятые не только в сфере ЖКХ. Тем не менее, можно застраховать себя от нежелания должника платить, проделав, как минимум, следующие манипуляции:

- Регулярно просматривайте специализированную рубрику газеты «Коммерсантъ»: еще в 2008 году эта газета была официально аккредитована Правительством РФ как единственное издание, публикующее всю информацию о грядущих ликвидациях компаний по всей России.

- В обязательном порядке включайте в договоры пункт о том, что Ваш деловой партнер обязуется предварительно информировать Вас о любой существующей угрозе банкротства

- Кроме того, за нарушение данного пункта договора следует предусмотреть определенные санкции. Подобный текст договора сыграет вам на руку при возможном обращении с жалобой в адрес арбитражного суда.

- Проводите мониторинг финансового положения своих деловых партнеров. Для этого используйте сведения, публикуемые на интернет-сайтах арбитражных судов, а также в ФНС, расположенных по месту юридической регистрации партнера.

Если процесс уже запущен…

Предположим, Вы выяснили, что должник или некий кредитор уже обратился с исковым заявлением в суд по поводу признания его банкротом. Для спасения положения Вам следует без промедления предпринять аналогичные действия. Ведь в случае признания первого заявления необоснованным, суду ничего другого не останется, как утвердить арбитражного управляющего, кандидатура которого будет обозначена в следующем заявлении, которое будет признано обоснованным.

Ведь в случае признания первого заявления необоснованным, суду ничего другого не останется, как утвердить арбитражного управляющего, кандидатура которого будет обозначена в следующем заявлении, которое будет признано обоснованным.

Если интересующий Вас должник уже находится в процедуре наблюдения, Вам следует обратиться с заявлением в суд на Ваше включение в реестре требований кредиторов. Медлить с этим также не следует, ведь сразу же после принятия судом решения о Вашем включении в реестр, Вы сможете полноправно влиять на процедуру банкротства посредством присутствия и голосования на собрании кредиторов и др.

В то же время стоит подать также и заявление о том, что Ваши права как кредитора были нарушены. Так Вы повысите вероятность того, что дружественный должнику управляющий будет уже не в состоянии скрыть факт умышленного банкротства.

Как догадаться о том, что кредитор «подставной»?

Будучи полноправным членом собрания кредиторов, Вы сможете без труда определить мнимого кредитора или группу подставных лиц. Наиболее часто их финансовые требования насчитывают около 70% от общей стоимости заявленных активов должника

Наиболее часто их финансовые требования насчитывают около 70% от общей стоимости заявленных активов должника

Не допустив того, чтобы даже 20% фальшивых голосов присутствовали в реестре, реальные кредиторы существенно облегчат борьбу за свои финансовые права, обращая порядок закрытия ООО и юридических лиц в пользу реальных долговых требований. Главное – это Ваши решительные и согласованные действия против мнимых заимодавцев.

Другие методы отстаивания прав кредитора

Если даже все вышеперечисленное не возымело действия, сдаваться не стоит. Например, можно предпринять следующие шаги:

- Направить жалобу в адрес существующего арбитражного управляющего(это возможно, если Вам удастся подтвердить ущемление Ваших прав и нанесенный Вашей компании ущерб по его вине).

- Обжаловать итоги решения по результатам собрания кредиторов , а такжеоспорить финансовый анализ должника, доказав впоследствии факт преднамеренного банкротства. Для этого следует более внимательно изучить то, что арбитражные суды обычно проверяют крайне редко – содержание различных графиков, коэффициентов и других документов, поясняющих, в каком направлении утекали активы должника. Также можно уличить во лжи финансового управляющего, выявив неполный список документов, выборочное раскрытие сведений, относящихся к сделкам, осуществленным должником и т. п.

- Ходатайствовать в МВД России и другие специализированные органы о проверке наличия в действиях управляющего либо должника действий, подпадающих под действие УК РФ.

В заключение следует сказать, что практика борьбы с контролируемыми банкротствами в России еще только складывается, и многие формулировки и доказательства до сих пор выглядят слишком размытыми для того, чтобы быть безоговорочно принятыми судом.

Узнайте больше о взыскании задолженности по ссылке: http://svbankrotstvo.ru/vzyskanie-dolga-cherez-bankrotstvo/

Сборы и банкротство | Юстиа

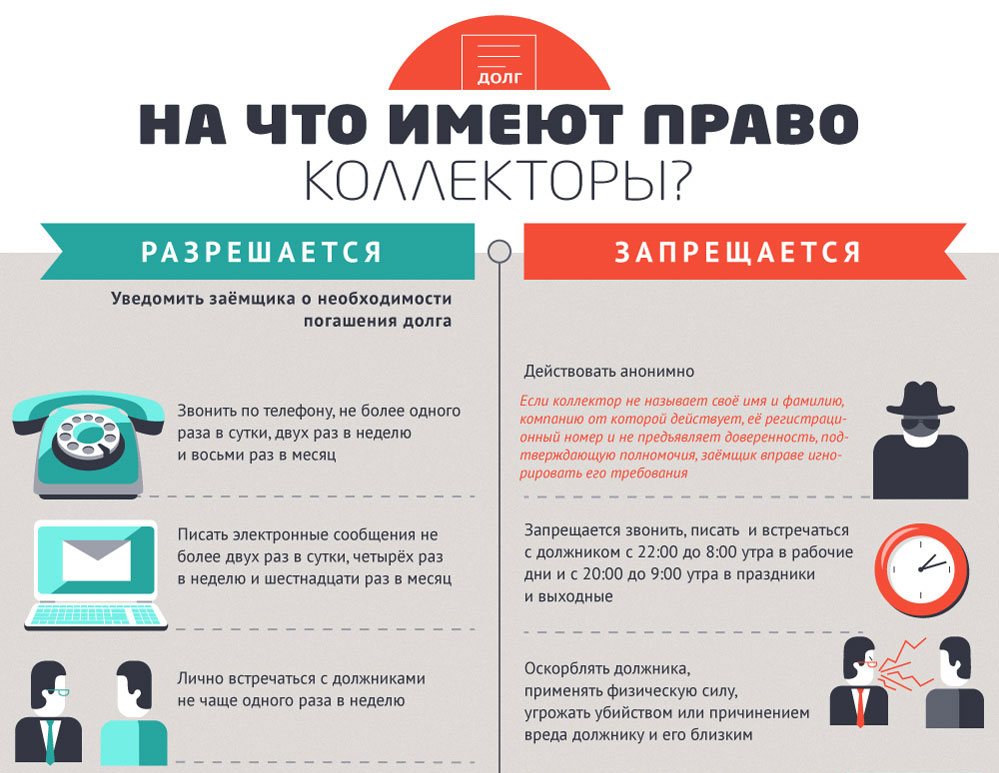

Прежде чем предоставить кредит потребителю, предприятия проводят проверку кредитоспособности. Проверка кредитоспособности предоставляет информацию о истории погашения долгов и финансовом состоянии потребителя, а также проверяет кредитные ссылки. Любой бизнес, который предоставляет кредит потребителю, должен соблюдать федеральные и государственные законы о защите прав потребителей и справедливую практику взыскания долгов. Предприятиям не разрешается дискриминировать кандидатов, отвечающих другим требованиям, на основании цвета кожи, расы, национального происхождения, возраста, пола, семейного положения или религии.

Кредитный рынок регулируется Законом о правде на кредитование (TILA), который требует единообразного раскрытия информации потребителям. TILA применяется, когда кредит предоставляется потребителям, когда кредит подлежит выплате четырьмя частями на основании письменного соглашения и когда к кредиту будет применяться финансовый сбор. Это также применяется, когда кредит предназначен для личных или домашних покупок, а общая сумма кредита обеспечена процентами от недвижимого имущества или общей стоимостью 25 000 долларов США.

Взыскание долгов

Когда предприятия предоставляют кредит потребителю, они рискуют тем, что потребитель не сможет погасить долг или не сможет погасить его своевременно. Некоторые предприятия пытаются взыскать долг самостоятельно, в то время как другие нанимают агентство по взысканию долгов.

Законы штата и федеральные законы защищают потребителей от притеснений со стороны кредиторов и агентств по взысканию долгов, независимо от того, подали ли они заявление о банкротстве.

Если кредитор пытается взыскать долг сам, закон штата распространяется на взыскание долга. Во многих штатах кредитор должен позвонить потребителю, а также уведомить его в письменной форме, прежде чем начать официальное производство по взысканию долга. В большинстве штатов запрещены повторные телефонные домогательства, угрозы судебным иском, который невозможен, ложь об имени кредитора, отправка почты со ссылкой на взыскание долга снаружи или взыскание суммы, превышающей фактический долг.

Агентства по взысканию долгов должны соблюдать не только законы штата, но и федеральный Закон о добросовестной практике взыскания долгов (FDCPA). FDCPA запрещает оскорбительные и вводящие в заблуждение тактики взыскания задолженности, такие как звонок потребителю без указания причины звонка, звонок в ненадлежащее раннее или позднее время, обращение к потребителю на работе после того, как ему сказали, что потребитель не может принимать звонки на работу, раскрытие задолженность потребителя перед третьими лицами или угроза применения насилия.

Банкротство и взыскание

Подача заявления о банкротстве по главе 7 или главе 13 автоматически приостанавливает действие. Это запрещает кредиторам и агентствам по взысканию долгов продолжать свою деятельность по взысканию долгов, включая беспокоящие телефонные звонки, судебные иски по взысканию долгов или наложение ареста на заработную плату. Автоматическое приостановление дает должнику чувство облегчения и дает ему или ей время для разработки финансового плана на будущее. Тем не менее, кредиторы могут попросить суд отменить мораторий, что означает, что он больше не будет применяться к ним, и они могут продолжать свои усилия по взысканию долга.

Суд с большей вероятностью удовлетворит ходатайства некоторых кредиторов об отмене моратория. Обеспеченные кредиторы могут обратиться в суд с просьбой отменить мораторий, если обеспечение не защищено должным образом или должник не производит платежи. Например, залогодержатель может попросить суд отменить мораторий, чтобы он мог продолжить продажу права выкупа. Как должник, вы можете попытаться погасить задолженность, чтобы сделать платежи текущими, или указать другую вескую причину, по которой ходатайство кредитора об отмене моратория должно быть отклонено.

Как должник, вы можете попытаться погасить задолженность, чтобы сделать платежи текущими, или указать другую вескую причину, по которой ходатайство кредитора об отмене моратория должно быть отклонено.

Когда человеку необходимо защитить себя от кредиторов, как можно скорее получить автоматическое приостановление, он может рассмотреть возможность подачи экстренного заявления о банкротстве.

Арендодатели также часто получают ходатайства об отмене пребывания, чтобы продолжить выселение за неуплату арендной платы. В то время как арендная плата до банкротства подлежит погашению, арендная плата после банкротства не подлежит освобождению. Если вы не платили арендную плату с момента подачи заявления о банкротстве, суд, скорее всего, удовлетворит ходатайство об отмене моратория, чтобы арендодатель мог вас выселить. Ходатайства об отмене автоматического приостановления необеспеченных долгов обычно удовлетворяются только в том случае, если необеспеченный долг не будет погашен в результате банкротства, например, когда речь идет об алиментах.

Банкротство Содержание

Связанные области

Банкротство и сборщики долгов – Адвокатское бюро Роберта М. Геллера

Банкротство и тайные сборщики долгов

Подача заявления о банкротстве приводит к так называемому «автоматическому приостановлению». Это юридический термин, означающий, что кредиторам и коллекторам запрещено пытаться взыскать с вас долг. Если они продолжат предпринимать против вас действия по взысканию долгов, это может повлиять на их способность вернуть какие-либо деньги в процессе банкротства.

К сожалению, некоторые кредиторы пытаются обойти систему и забрать ваши деньги после того, как вы подали заявление о банкротстве. Это может быть чрезвычайно напряженным для тех, кто подает документы, особенно если одной из ваших основных причин подачи было прекращение бесконечных звонков, банковских сборов и конфискации заработной платы, судебных исков и всех других действий по взысканию долгов, с которыми вы сталкивались.

В большинстве случаев сторонние коллекторские агентства пытаются обойти автоматическое приостановление. Коллекторы сделают все возможное, чтобы получить свои деньги (в конце концов, взыскание безнадежных долгов является основным источником дохода их бизнеса), даже если это означает нарушение закона.

Ложь вам о погашении долга

Многие из этих компаний знают, что их способность взыскать долг находится под угрозой, как только вы подадите заявление о банкротстве, поэтому они сделают все возможное, чтобы попытаться получить от вас деньги, особенно во время банкротства. первые несколько дней и недель после подачи заявки. Некоторые даже заходят так далеко, что лгут людям, которые подали заявление о банкротстве, и говорят им, что ваш долг перед ними не подлежит погашению.

первые несколько дней и недель после подачи заявки. Некоторые даже заходят так далеко, что лгут людям, которые подали заявление о банкротстве, и говорят им, что ваш долг перед ними не подлежит погашению.

В большинстве случаев они играют с вами в игры, и им не на что опереться. Даже если коллектор выполнит судебный процесс и получит судебное решение против вас, если долг не подлежит погашению с самого начала, он останется таковым и после того, как вы подадите заявление о банкротстве даже при наличии судебного решения.

Обманом заставить вас подтвердить долг

Некоторые коллекторы пытаются убедить должников заключить соглашение о подтверждении долга. Это означает, что вы можете нести юридическую ответственность за долг, который в противном случае был бы погашен в случае банкротства.

Любой кредитор или сборщик долгов, который принуждает или оказывает давление на должника для заключения соглашения о повторном подтверждении, скорее всего, нарушает закон. Вы не должны ничего подписывать или принимать какие-либо предложения от коллекторов после того, как вы начали процедуру банкротства, не поговорив сначала со своим адвокатом.

Чтобы узнать больше о подтверждении долгов, ознакомьтесь с этой информацией.

Угрозы вам

Сборщики долгов часто используют угрозы, даже завуалированные, чтобы не нарушить закон и убедить вас дать им деньги. В некоторых случаях коллекторы увеличивают серьезность этих угроз, как только узнают, что банкротство неизбежно. Это их последняя попытка заставить вас дать им деньги, потому что они знают, что ничего не получат, если и когда долг будет погашен.

Обязательно поговорите со своим адвокатом по делам о банкротстве, прежде чем отправлять кому-либо деньги после начала процесса банкротства. Это не только защитит вас от ненужной выплаты долга, но и защитит вас от проверки со стороны управляющего по банкротству. Долги имеют приоритет, как только вы подаете заявление о банкротстве, и если вы платите по долгу, который считается низкоприоритетным, это может иметь для вас неприятные последствия.

Суть, когда дело доходит до подачи заявления о банкротстве и столкновении с продолжающимся преследованием кредиторов?

Сборщики долгов и кредиторы должны прекратить связываться с вами и взыскивать долг после того, как они будут уведомлены о том, что вы подали заявление о банкротстве.