БК РФ Статья 93.2. Бюджетные кредиты \ КонсультантПлюс

БК РФ Статья 93.2. Бюджетные кредиты

(введена Федеральным законом от 26.04.2007 N 63-ФЗ (ред. 02.11.2007))

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 93.2 БК РФ

— Должностное лицо обжалует привлечение к ответственности за невозврат (несвоевременный возврат) бюджетного кредита или за неперечисление (несвоевременное перечисление) платы за пользование бюджетным кредитом

— Должностное лицо обжалует привлечение к ответственности за нарушение условий предоставления бюджетного кредита

КонсультантПлюс: примечание.

Действие абз. 1 п. 1 ст. 93.2 приостановлено до 01.01.2024 в отношении специальных казначейских кредитов, предоставляемых в соответствии с чч. 36 — 38 ст. 9 ФЗ от 21.11.2022 N 448-ФЗ (ред. от 23.02.2023).

1. Бюджетный кредит может быть предоставлен Российской Федерации, субъекту Российской Федерации, муниципальному образованию или юридическому лицу на основании договора, заключенного в соответствии с гражданским законодательством Российской Федерации, на условиях и в пределах бюджетных ассигнований, которые предусмотрены соответствующими законами (решениями) о бюджете, с учетом положений, установленных настоящим Кодексом и иными нормативными правовыми актами, регулирующими бюджетные правоотношения.

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Действие абз. 2 п. 1 ст. 93.2 приостановлено до 01.01.2024 в отношении специальных казначейских кредитов, предоставляемых в соответствии с чч. 36 — 38 ст. 9 ФЗ от 21.11.2022 N 448-ФЗ (ред. от 23.02.2023).

Бюджетный кредит (за исключением бюджетного кредита на пополнение остатков средств на счетах бюджета субъекта Российской Федерации (местного бюджета) может быть предоставлен только субъекту Российской Федерации, муниципальному образованию или юридическому лицу, которые не имеют просроченной (неурегулированной) задолженности по денежным обязательствам перед соответствующим публично-правовым образованием, а для юридических лиц — также неисполненной обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов, подлежащих уплате в соответствии с законодательством Российской Федерации о налогах и сборах.

(в ред. Федерального закона от 02. 08.2019 N 307-ФЗ)

08.2019 N 307-ФЗ)

(см. текст в предыдущей редакции)

К правоотношениям сторон, вытекающим из договора о предоставлении бюджетного кредита, применяется гражданское законодательство Российской Федерации, если иное не предусмотрено настоящим Кодексом.

Бюджетные кредиты юридическим лицам могут предоставляться только за счет средств целевых иностранных кредитов, а также за счет средств бюджетов субъектов Российской Федерации, на территориях которых расположены районы Крайнего Севера и приравненные к ним местности с ограниченным сроком завоза грузов, для целей закупки и доставки топлива, муки и других товаров по перечню, утверждаемому нормативным правовым актом Правительства Российской Федерации, в соответствующие субъекты Российской Федерации.

(в ред. Федеральных законов от 22.10.2014 N 311-ФЗ, от 23.06.2016 N 192-ФЗ, от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

Особенности предоставления Российской Федерацией юридическим лицам бюджетных кредитов за счет средств целевых иностранных кредитов устанавливаются статьей 93. 5 настоящего Кодекса.

5 настоящего Кодекса.

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

Особенности предоставления Российской Федерацией бюджетных кредитов на пополнение остатка средств на едином счете бюджета и взыскания задолженности по ним устанавливаются статьей 93.6 настоящего Кодекса.

(абзац введен Федеральным законом от 07.05.2013 N 104-ФЗ; в ред. Федеральных законов от 02.08.2019 N 307-ФЗ, от 27.12.2019 N 479-ФЗ)

(см. текст в предыдущей редакции)

Особенности предоставления Российской Федерацией бюджетных кредитов иностранным государствам устанавливаются главой 15 настоящего Кодекса.

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

Бюджетный кредит может быть предоставлен государственному внебюджетному фонду Российской Федерации в порядке, предусмотренном статьей 93.6 настоящего Кодекса.

(абзац введен Федеральным законом от 02.08.2019 N 307-ФЗ)

2. Бюджетный кредит предоставляется на условиях возмездности и возвратности.

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Действие абз. 2 п. 2 ст. 93.2 приостановлено до 01.01.2024 в отношении специальных казначейских кредитов, предоставляемых в соответствии с чч. 36 — 38 ст. 9 ФЗ от 21.11.2022 N 448-ФЗ (ред. от 23.02.2023).

При утверждении бюджета устанавливаются цели, на которые может быть предоставлен бюджетный кредит, условия и порядок предоставления бюджетных кредитов, бюджетные ассигнования для их предоставления на срок в пределах финансового года и на срок, выходящий за пределы финансового года, а также ограничения по получателям (заемщикам) бюджетных кредитов.

Заемщики обязаны вернуть бюджетный кредит и уплатить проценты за пользование им в порядке и сроки, установленные условиями предоставления кредита и (или) договором.

3. Бюджетный кредит может быть предоставлен только при условии предоставления заемщиком обеспечения исполнения своего обязательства по возврату указанного кредита, уплате процентных и иных платежей, предусмотренных соответствующим договором (соглашением), за исключением случаев, когда заемщиком является Российская Федерация или субъект Российской Федерации, государственная корпорация развития «ВЭБ. РФ».

РФ».

(в ред. Федеральных законов от 22.10.2014 N 311-ФЗ, от 28.11.2018 N 453-ФЗ)

(см. текст в предыдущей редакции)

Способами обеспечения исполнения обязательств юридического лица, муниципального образования по возврату бюджетного кредита, уплате процентных и иных платежей, предусмотренных законом и (или) договором, могут быть только банковские гарантии, поручительства, государственные (муниципальные) гарантии, залог имущества в размере не менее 100 процентов предоставляемого кредита. Обеспечение исполнения обязательств должно иметь высокую степень надежности (ликвидности).

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

Не допускается принятие в качестве обеспечения исполнения обязательств заемщика:

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

государственных гарантий иностранных государств, государственных (муниципальных) гарантий публично-правовых образований, имеющих просроченную (неурегулированную) задолженность по денежным обязательствам перед публично-правовым образованием, предоставляющим бюджетный кредит;

(абзац введен Федеральным законом от 02. 08.2019 N 278-ФЗ)

08.2019 N 278-ФЗ)

банковских гарантий и поручительств юридических лиц, имеющих просроченную (неурегулированную) задолженность по денежным обязательствам перед публично-правовым образованием, предоставляющим бюджетный кредит, и неисполненную обязанность по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов, подлежащих уплате в соответствии с законодательством Российской Федерации о налогах и сборах;

(абзац введен Федеральным законом от 02.08.2019 N 278-ФЗ)

банковских гарантий и поручительств юридических лиц, стоимость чистых активов которых меньше величины, составляющей трехкратную сумму предоставляемой банковской гарантии (предоставляемого поручительства), юридических лиц, в отношении которых возбуждено производство по делу о несостоятельности (банкротстве), юридических лиц, которые находятся в процессе реорганизации или ликвидации.

(абзац введен Федеральным законом от 02.08.2019 N 278-ФЗ)

Оценка рыночной стоимости (с выводами о ликвидности) имущества, передаваемого в залог, осуществляется в соответствии с законодательством Российской Федерации об оценочной деятельности на основании договора на проведение оценки, заключенного с оценочной компанией. Оценка передаваемого в залог имущества осуществляется оценщиком, состоящим в штате указанной оценочной компании (заключившим трудовой договор с указанной оценочной компанией). Передаваемое в залог имущество должно быть свободно от прав на него третьих лиц, в том числе не должно быть предметом залога по другим договорам. Принятие в залог имущества, которое залогодатель приобретет в будущем, а также последующий залог имущества, переданного в залог публично-правовому образованию, предоставляющему бюджетный кредит, не допускается.

Оценка передаваемого в залог имущества осуществляется оценщиком, состоящим в штате указанной оценочной компании (заключившим трудовой договор с указанной оценочной компанией). Передаваемое в залог имущество должно быть свободно от прав на него третьих лиц, в том числе не должно быть предметом залога по другим договорам. Принятие в залог имущества, которое залогодатель приобретет в будущем, а также последующий залог имущества, переданного в залог публично-правовому образованию, предоставляющему бюджетный кредит, не допускается.

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

Оценка надежности банковской гарантии, поручительства осуществляется в соответствии с актами Правительства Российской Федерации, высшего исполнительного органа субъекта Российской Федерации, местной администрации соответственно Министерством финансов Российской Федерации, финансовым органом субъекта Российской Федерации, финансовым органом муниципального образования или по их поручению уполномоченным лицом, указанным в пункте 5 настоящей статьи.

(в ред. Федеральных законов от 02.08.2019 N 278-ФЗ, от 14.04.2023 N 128-ФЗ)

(см. текст в предыдущей редакции)

При неспособности заемщика (юридического лица, муниципального образования) обеспечить исполнение обязательств по возврату бюджетного кредита, уплате процентных и иных платежей, предусмотренных соответствующим договором (соглашением), способами, предусмотренными настоящим пунктом, бюджетный кредит не предоставляется.

В случаях, установленных бюджетным законодательством Российской Федерации, бюджетный кредит может быть предоставлен муниципальному образованию без предоставления им обеспечения исполнения своего обязательства по возврату указанного кредита, уплате процентных и иных платежей, предусмотренных соответствующим договором (соглашением).

4. Уполномоченные в соответствии с федеральными законами, нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации, нормативными актами субъектов Российской Федерации, нормативными актами муниципальных образований органы государственной власти, органы местного самоуправления представляют соответственно Российскую Федерацию, субъект Российской Федерации, муниципальное образование в договоре о предоставлении бюджетного кредита, а также в правоотношениях, возникающих в связи с его заключением.

5. Обязательным условием предоставления бюджетного кредита юридическому лицу является проведение предварительной проверки финансового состояния юридического лица — получателя бюджетного кредита, его гаранта или поручителя органами, указанными в пункте 4 настоящей статьи, или, по их поручению, уполномоченным лицом (далее — уполномоченное лицо).

Обязательными условиями предоставления бюджетного кредита, включаемыми в договор о его предоставлении, являются согласие получателя бюджетного кредита на осуществление уполномоченным органом, указанным в пункте 4 настоящей статьи, и органом государственного (муниципального) финансового контроля проверок соблюдения получателем бюджетного кредита условий, целей и порядка их предоставления, а также положения об ответственности получателя бюджетного кредита за нарушение обязательств в соответствии с законодательством Российской Федерации.

(абзац введен Федеральным законом от 07.05.2013 N 104-ФЗ, в ред. Федерального закона от 23.07.2013 N 252-ФЗ)

(см. текст в предыдущей редакции)

текст в предыдущей редакции)

Уполномоченный орган, указанный в пункте 4 настоящей статьи, обеспечивает соблюдение требований к условиям предоставления бюджетных кредитов юридическим лицам, установленных нормативными правовыми актами, регулирующими предоставление указанных бюджетных кредитов, и договорами о предоставлении бюджетных кредитов.

(абзац введен Федеральным законом от 07.05.2013 N 104-ФЗ, в ред. Федерального закона от 23.07.2013 N 252-ФЗ)

(см. текст в предыдущей редакции)

6. До полного исполнения обязательств по бюджетному кредиту органы, указанные в пункте 4 настоящей статьи, или по их поручению уполномоченные лица ведут учет основных и обеспечительных обязательств, а также в соответствии с условиями заключенных договоров (соглашений) осуществляют проверку финансового состояния заемщиков, гарантов, поручителей, достаточности суммы предоставленного обеспечения, за исключением бюджетных кредитов, предоставляемых в соответствии со статьей 93.6 настоящего Кодекса.

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

(см. текст в предыдущей редакции)

Проверка целевого использования бюджетного кредита осуществляется органами государственной власти и местного самоуправления, обладающими соответствующими полномочиями.

При выявлении недостаточности имеющегося обеспечения исполнения обязательств или существенного ухудшения финансового состояния гаранта или поручителя обеспечение исполнения обязательств заемщика подлежит полной или частичной замене в целях приведения его в соответствие установленным требованиям. При неспособности заемщика представить иное или дополнительное обеспечение исполнения своих обязательств, а также в случае нецелевого использования средств бюджетного кредита он подлежит досрочному возврату.

7. При невыполнении заемщиком, гарантом или поручителем своих обязательств по возврату бюджетного кредита, уплате процентов и (или) иных платежей, предусмотренных заключенным с ним договором, органы, указанные в пункте 4 настоящей статьи, или по их поручению уполномоченное лицо принимают меры по принудительному взысканию с заемщика, гаранта или поручителя просроченной задолженности, в том числе по обращению взыскания на предмет залога.

8. Заемщики, гаранты, поручители и залогодатели обязаны предоставлять информацию и документы, запрашиваемые органами, указанными в пункте 4 настоящей статьи, или по их поручению уполномоченными лицами в целях реализации ими своих функций и полномочий, установленных настоящим Кодексом и иными правовыми актами.

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

9. Если иное не установлено договором, обязанность по возврату бюджетных кредитов считается исполненной со дня совершения операции по зачислению (учету) денежных средств на единый счет соответствующего бюджета, по внесению платы за пользование ими, а также по внесению штрафов и пеней в случае, если предоставленные бюджетные кредиты не погашены в установленные сроки, на счет, указанный в пункте 1 статьи 40 настоящего Кодекса.

(в ред. Федеральных законов от 07.05.2013 N 104-ФЗ, от 27.12.2019 N 479-ФЗ)

(см. текст в предыдущей редакции)

10 — 11. Утратили силу. — Федеральный закон от 02.08.2019 N 278-ФЗ.

— Федеральный закон от 02.08.2019 N 278-ФЗ.

(см. текст в предыдущей редакции)

12. Правительство Российской Федерации вправе устанавливать правила (основания, порядок и условия) списания и восстановления в учете задолженности по денежным обязательствам перед Российской Федерацией юридических лиц, являющихся конечными получателями средств федерального бюджета, предоставленных на возвратной основе, учитываемой в составе задолженности уполномоченных организаций (кредитных и иных организаций, их правопреемников), осуществлявших предоставление и (или) обеспечивавших возврат средств федерального бюджета на основании заключенных с федеральными органами исполнительной власти договоров, а также правила (основания, порядок и условия) списания и восстановления в учете задолженности физических лиц по денежным обязательствам перед Российской Федерацией, в том числе устанавливать состав документов, необходимых для списания и восстановления в учете указанной задолженности, требования к указанным документам.

(п. 12 введен Федеральным законом от 28.12.2017 N 434-ФЗ; в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

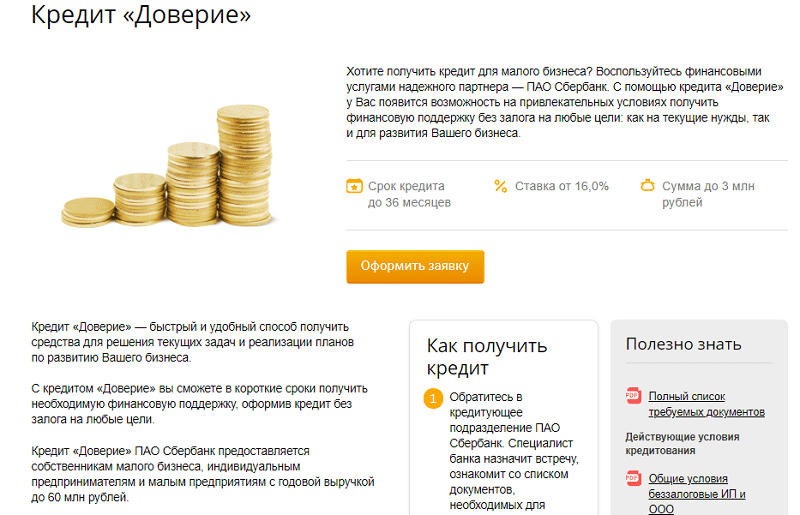

Кредит собственникам бизнеса — ВБанки.ру

При кредитовании учредителей банки анализируют платежеспособность как самого клиента, так и стабильность деятельности его организации.Одним из самых популярных банковских продуктов является кредитование. Его активно используют не только физические, но и юридические лица. Последние очень часто предпочитают брать заемные средства для развития своей предпринимательской деятельности. Стоит отметить, что кредит учредителю – это довольно сложный вопрос, который требует тщательного рассмотрения. Дело в том, что банк может учитывать множество аспектов, влияющих на итоговое решение. Поэтому потенциальному заемщику необходимо постараться как можно лучше изучить проблему.

Как получить кредит учредителю ООО

В этом случае необходимо рассматривать, на какие цели необходимо получить заемные средства. Если на личные нужды учредителю ООО, то лучше обратить внимание на потребительские кредиты. Если же необходимы деньги на развитие предпринимательской деятельности, то рекомендуется выбрать целевые программы. Это обусловлено тем, что для бизнеса кредитно-финансовые организации могут предложить более привлекательные условия. В некоторых случаях предлагаются займы с обеспечением в виде залога. Именно поэтому необходимо крайне ответственно и внимательно подойти к выбору программы и банковского учреждения.

Если на личные нужды учредителю ООО, то лучше обратить внимание на потребительские кредиты. Если же необходимы деньги на развитие предпринимательской деятельности, то рекомендуется выбрать целевые программы. Это обусловлено тем, что для бизнеса кредитно-финансовые организации могут предложить более привлекательные условия. В некоторых случаях предлагаются займы с обеспечением в виде залога. Именно поэтому необходимо крайне ответственно и внимательно подойти к выбору программы и банковского учреждения.Также учредитель может взять кредит у ООО. Но, данный способ имеет множество сложностей, так как необходимо все правильно оформить. Обязательным условием является заключение договора в письменной форме. Это обусловлено статьей 161 Гражданского кодекса РФ. Цели предоставления подобного займа могут быть любыми. Обязательными моментами в договоре являются следующие аспекты:

- предмет;

- срок действия документа;

- сумма денежных средств;

- порядок начисления и уплаты процентов;

- цели.

- график выдачи средств;

- график погашения процентов;

- график погашения подобного кредита.

Кредит генеральному директору: особенности оформления

Если генеральный директор планирует получить кредит на развитие дела, то лучше всего обратить внимание на специальные бизнес-программы. В этом случае человек должен обязательно указать цель использования заемных денежных средств. В большинстве случаев требования предъявляются не только к потенциальному заемщику, но и к организации. Данные аспекты необходимо уточнять в каждом конкретном кредитно-финансовом учреждении.

В этом случае человек должен обязательно указать цель использования заемных денежных средств. В большинстве случаев требования предъявляются не только к потенциальному заемщику, но и к организации. Данные аспекты необходимо уточнять в каждом конкретном кредитно-финансовом учреждении.

Если же необходимы денежные средства на открытие собственного дела, то одним из важнейших условий является грамотно составленный бизнес-план. Иногда банки предлагают воспользоваться программами с применением залога или под поручительство. В большинстве случаев это повышает вероятность одобрения займа.

Можно ли оформить кредит генеральному директору как физлицу?

Конечно, генеральный директор может воспользоваться стандартными программами кредитования в качестве физического лица. В этом случае будет оцениваться не только платежеспособность, но и репутацию организации. Учитывается срок существования фирмы, а также, как компания выполняет свои налоговые обязательства. Естественно, проверяется кредитная история потенциального заемщика.

Оформление кредита руководителю бизнеса

Руководитель бизнеса также может воспользоваться программами кредитования. В этом случае учитывается, на какие цели необходимы деньги. На личные нужды, можно рассматривать потребительские займы, для получения которых нет необходимости подтверждать цель использования денег.Кредит собственнику бизнеса

В этом случае процесс кредитования усложняется тем, что доход собственника бизнеса – это прибыль его организации. Поэтому банк будет проверять компанию на надежность и уровень доходности. Данная процедура может предусматривать предоставление дополнительных документов.

Потребительский кредит собственнику бизнеса

Собственник бизнеса может воспользоваться программами кредитования для физических лиц. В этом случае займ будет оформляться на стандартных условиях. Но, из-за места работы банк может потребовать дополнительную документацию для проверки надежности компании.Кредит учредителю

Чтобы получить положительный ответ, человеку необходимо учитывать множество аспектов. Но, к сожалению, и это не гарантирует одобрение банка. В этом случае мы рекомендуем обратиться за помощью кредитного специалиста. Профессионал своего дела поможет подобрать программу и кредитно-финансовую организацию, которая отвечает вашим требованиям. Кроме того, специалист поможет разрешить сложности, которые могут возникать в подобных ситуациях. Заполнить заявку вы можете на нашем сайте.

Чтобы получить положительный ответ, человеку необходимо учитывать множество аспектов. Но, к сожалению, и это не гарантирует одобрение банка. В этом случае мы рекомендуем обратиться за помощью кредитного специалиста. Профессионал своего дела поможет подобрать программу и кредитно-финансовую организацию, которая отвечает вашим требованиям. Кроме того, специалист поможет разрешить сложности, которые могут возникать в подобных ситуациях. Заполнить заявку вы можете на нашем сайте.Могу ли я одолжить деньги у своего ООО

Могу ли я одолжить деньги у своего ООО? Ответ положительный. Одним из преимуществ владения собственным бизнесом является возможность занимать и давать взаймы деньги для вашего бизнеса. 3 минуты чтения

Могу ли я занять деньги у моего ООО? Ответ положительный. Одним из преимуществ владения собственным бизнесом является возможность занимать и давать взаймы деньги для вашего бизнеса. Также возможно заимствование по плану 401K.

Заем денег от вашего бизнеса

Если вы являетесь членом компании с ограниченной ответственностью (ООО), вы можете занять деньги у компании. Способ, которым вы можете это сделать, зависит от того, как вы решили рассматривать ООО, которое будет либо корпорацией, либо сквозным юридическим лицом специально для целей налогообложения. Если есть другие участники, вы должны получить от них одобрение, прежде чем занимать деньги у бизнеса.

Если ООО рассматривается как транзитное юридическое лицо, нет необходимости занимать деньги у компании. С этой структурой бизнеса наличные деньги могут быть сняты в качестве розыгрыша, с которого вы будете платить или уже заплатили подоходный налог. Хотя заимствование разрешено, рекомендуется поговорить с бухгалтером или корпоративным юрисконсультом, прежде чем продолжить.

Стоит отметить, что хотя владельцы часто берут взаймы у своего бизнеса, налоговая служба (IRS) имеет право переквалифицировать кредит и сделать его дивидендом или распределением, что делает его облагаемым налогом для получателя. Это также не может быть франшизой корпорации.

Это также не может быть франшизой корпорации.

Примером может служить случай мужа и жены, которые владели корпорацией. Компания управлялась неофициально, муж получал еженедельную зарплату плюс чек на 100 долларов каждую неделю. Он брал деньги из компании на досуге и использовал их для личных счетов/расходов. Снятие средств было отмечено как авансы акционеров в бухгалтерских книгах компании и показано как ссуды, предоставленные корпорацией и акционерами третьим сторонам в финансовой отчетности. В конце года часть непогашенного остатка кредита была погашена за счет вычета денег из премии мужа на конец года.

Аудит IRS выявил, что авансы акционеров не были фактическими кредитами, и обязался рассматривать авансы как налогооблагаемые операции. Выводы IRS были подкреплены, когда дело дошло до суда.

Проверка того, является ли изъятие средств ссудой, заключается в том, что в то время, когда ссуда была сделана, акционер намеревался вернуть деньги, а корпорация собиралась потребовать погашения. В случае с корпорацией мужа и жены свидетельство о том, что намерение состояло в том, чтобы вернуть деньги, не было достаточным доказательством для суда, чтобы постановить, что заимствование денег было ссудой. Вместо этого снятие средств рассматривалось как дивиденды/распределения.

В случае с корпорацией мужа и жены свидетельство о том, что намерение состояло в том, чтобы вернуть деньги, не было достаточным доказательством для суда, чтобы постановить, что заимствование денег было ссудой. Вместо этого снятие средств рассматривалось как дивиденды/распределения.

Советы или снятие средств с вашего ООО

Чтобы избежать спора о займах и дивидендах/распределениях, владельцы должны соблюдать правила и формальности при снятии средств, чтобы гарантировать, что транзакция рассматривается как кредит:

- Документально оформить снятие средств в качестве займа вместе с имеющим юридическую силу векселем.

- Должны быть зарегистрированы действительные задокументированные протоколы с указанием авторизации кредита.

- Проценты должны быть предоставлены по федеральной ставке как минимум.

- Обеспечение должно быть частью кредита, когда это уместно.

- Сделка должна быть отражена в бухгалтерских книгах корпорации как ссуда. Он также должен быть указан в любой финансовой отчетности акционеров или корпораций.

- Погашение должно производиться в соответствии с условиями, изложенными в векселе, при своевременном погашении кредита.

Он также должен быть указан в любой финансовой отчетности акционеров или корпораций.

Он также должен быть указан в любой финансовой отчетности акционеров или корпораций.Обратите внимание, что при погашении кредита небольшими суммами рост кредита и погашение кредита в конце года, а затем немедленное возобновление в начале следующего года посылают сообщение о том, что кредит не является истинными отношениями должник-кредитор. .

Также важно, чтобы владельцы не нарушали корпоративные формальности или свою ответственность перед миноритарными акционерами и третьими лицами, чтобы избежать налоговых опасностей. Одна из формальностей включает встречи с членами правления. Это может также включать заемщика, воздержавшегося от голосования, чтобы утвердить кредит.

Соблюдение всех формальностей, установленных компанией, обеспечивает передачу всех фактов. Соблюдение формальностей также защищает компанию и заемщика от потенциальных претензий, которые могут возникнуть со стороны должностных лиц, миноритарных акционеров и правительства.

Если вам нужна помощь в ответе на вопрос, могу ли я занять деньги у моего ООО, вы можете опубликовать свои юридические потребности на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы на UpCounsel приходят из юридических школ, таких как Гарвардский юридический и Йельский юридический, и в среднем имеют 14-летний юридический опыт, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Как получить бизнес-кредит в качестве ООО

Как получить бизнес-кредит в качестве ООО

Компании с ограниченной ответственностью (ООО) — популярный способ создания и ведения бизнеса предпринимателями. Как и многим другим типам организаций, ООО часто приходится занимать деньги для роста. К счастью, сделав несколько простых шагов, вы можете увеличить свои шансы на получение кредита для малого бизнеса LLC.

Понимание того, почему вам следует создать ОООООО предоставляет владельцам малого бизнеса несколько преимуществ:

- ООО являются «отдельным от вас юридическим лицом», что означает, что у них есть собственные активы, обязательства, банковские счета и т. д.

- LLC может уменьшить вашу личную ответственность по долгам, понесенным LLC, хотя предоставление личной гарантии кредитору снимет этот щит.

- LLC могут иметь собственную кредитную историю и кредитный рейтинг в дополнение к вашей личной истории и рейтингу.

- Если вы потратите время на создание ООО, это покажет, что вы серьезно относитесь к бизнесу и можете помочь, когда речь идет о привлечении клиентов, работе с банками и поиске поставщиков.

- В некоторых случаях LLC может предоставлять налоговые льготы в IRS.

д.

д.Прежде чем брать деньги взаймы, вам необходимо юридически создать ООО. Создать ООО можно быстро и легко, и вы можете сделать это самостоятельно или воспользоваться одной из многочисленных услуг по созданию компании.

- Узнайте, какое агентство отвечает за создание бизнеса в вашем штате. В большинстве штатов это будет ваш государственный секретарь.

- Соберите информацию о своем бизнесе и подайте «Устав организации», чтобы юридически оформить ООО.

- После создания ООО откройте отдельный банковский счет и выполните любые другие действия, например получение идентификационного номера работодателя.

Прежде чем подавать заявку на получение кредита, вам необходимо задать два важных вопроса:

- Зачем моему ООО нужны эти деньги?

- Сколько денег нужно моему ООО?

Кредиторы захотят узнать, на что ваше ООО использует деньги. Это может включать:

- Выход на рынок новых продуктов, услуг и торговых площадок

- Увеличение запасов для удовлетворения спроса клиентов

- Инвестирование в сотрудников, активы или оборудование

- Рефинансирование существующего долга для улучшения условий и процентных ставок

- Увеличение оборотного капитала для максимизации возможности

- Покупка или аренда недвижимости

Как только вы узнаете цель кредита, вам нужно будет тщательно определить, сколько именно брать. Это будет включать в себя глубокое исследование выбранной вами области, прогнозирование будущих потребностей и затрат, анализ финансового положения вашего ООО и общение с экспертами.

Это будет включать в себя глубокое исследование выбранной вами области, прогнозирование будущих потребностей и затрат, анализ финансового положения вашего ООО и общение с экспертами.

Кредиторы полагаются на обширную документацию и отчеты, чтобы решить, хотят ли они предоставить кредит вашему LLC. Одной из наиболее распространенных причин отказа в выдаче кредита малому бизнесу является отсутствие подтверждающей информации и доказательств.

Требования различаются в зависимости от кредитора, но мы перечислили некоторые общие ниже.

Вы можете получить необходимые финансовые документы у вашего бухгалтера и в вашей бухгалтерской программе:

- Балансовый отчет , в котором указано, чем владеет и что должен вашему ООО в определенный момент времени

- Отчет о прибылях и убытках , в котором показано, откуда поступает доход вашего ООО, ваши расходы и оставшаяся прибыль над.

- Отчет о движении денежных средств , показывающий движение денег через ваше ООО

- Подробные прогнозы ваших будущих доходов, расходов и прибылей, основанные на нескольких сценариях будущего

- Выписки со счетов для вашего LLC, такие как банковские операции и операции с кредитными картами

- Налоговые декларации для вас (переходный доход от вашего LLC на ваш 1040) и вашего LLC (1040 Приложение C)

- Ваш список долгов и план погашения , если у вас уже есть кредиты

Чем больше подтверждающих доказательств в ваших деловых документах ООО, тем лучше. В том числе:

- Основные факты о вашем ООО, такие как его название, адрес, отрасль, местонахождение и т. д.

- Операционное соглашение для вашего ООО, в котором показано, как управляются различные аспекты бизнеса

- Бизнес-план ООО , который подробные области, включая обзор бизнеса, план операций, план продаж и маркетинга, анализ конкурентного рынка, обзор продуктов и услуг, финансовый план, прогнозы и сводку управленческой команды

- Любой юридические контракты и соглашения у вас есть с другими третьими сторонами

Есть несколько других областей, которые максимизируют ваши шансы на получение кредита LLC:

- Бизнес-лицензии и Разрешения на работу для вашего ООО

- Ваше ООО Идентификационный номер работодателя (EIN)

- Сильная личная финансовая история и кредитный рейтинг , так как это показывает, что вы хорошо управляете своими деньгами, что может привести к ответственному управлению бизнесом два-три года дадут вам лучший шанс возможность получить кредит ООО. Кредиты ООО с залогом обеспечены, а кредиты без залога необеспечены.

- Залог — это актив или комбинация активов, которые кредитор может конфисковать и продать, если вы не погасите кредит. Обеспечение может включать ваши деловые или личные банковские счета, инвентарь, оборудование, транспортные средства или недвижимость.

- Личная гарантия — это соглашение с кредитором, в котором говорится, что вы будете нести личную ответственность за долги вашего ООО, если ООО не выполнит свои обязательства по этому долгу. Обычно это означает, что ваши личные активы будут нести ответственность, если вы не сделаете выплаты.

- Общее удержание означает, что кредитор может претендовать на любые или все активы вашего малого бизнеса, если вы не выплатите кредит. При полном залоге вам не нужно заранее определять залог, но все ваши активы могут быть конфискованы и проданы в пределах общей стоимости вашего кредита.

Очень важно отметить, что защита ответственности, предлагаемая LLC, не применяется , если вы даете личные гарантии или иным образом соглашаетесь с тем, что ваши личные активы могут быть использованы для погашения остатка невыплаченного кредита.

Кредиты ООО с залогом обеспечены, а кредиты без залога необеспечены.

Кредиты ООО с залогом обеспечены, а кредиты без залога необеспечены.