Рефинансирование ипотеки по выгодным ставкам в Москве — Финансовая компания «Третий Рим»

Все предложения

Калькулятор рефинансирования

Как мы работаем

Определяем необходимый конечный результат. Рассчитываем выгоду от рефинансирования.

Структурируем сделку. Комплектуем пакет документов.

Получаем наиболее выгодное для вас предложение.

Сопровождаем сделку. Консультируем по дальнейшему обслуживанию ипотеки.

Проверьте свою кредитную историю

Национальное бюро кредитных историй (НБКИ)

Объединённое кредитное бюро

Equifax — американское бюро кредитной истории

Получить выписку Нажимая на кнопку “Подобрать кредит”, я соглашаюсь на обработку персональных данных

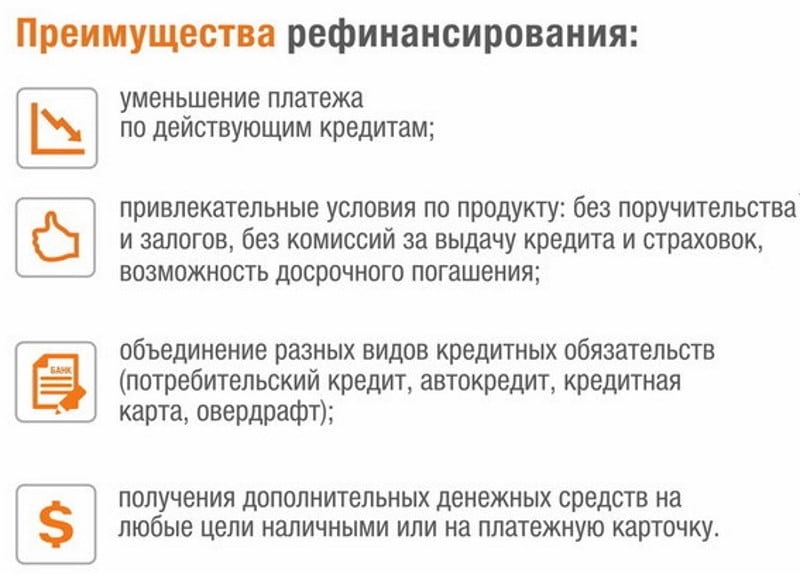

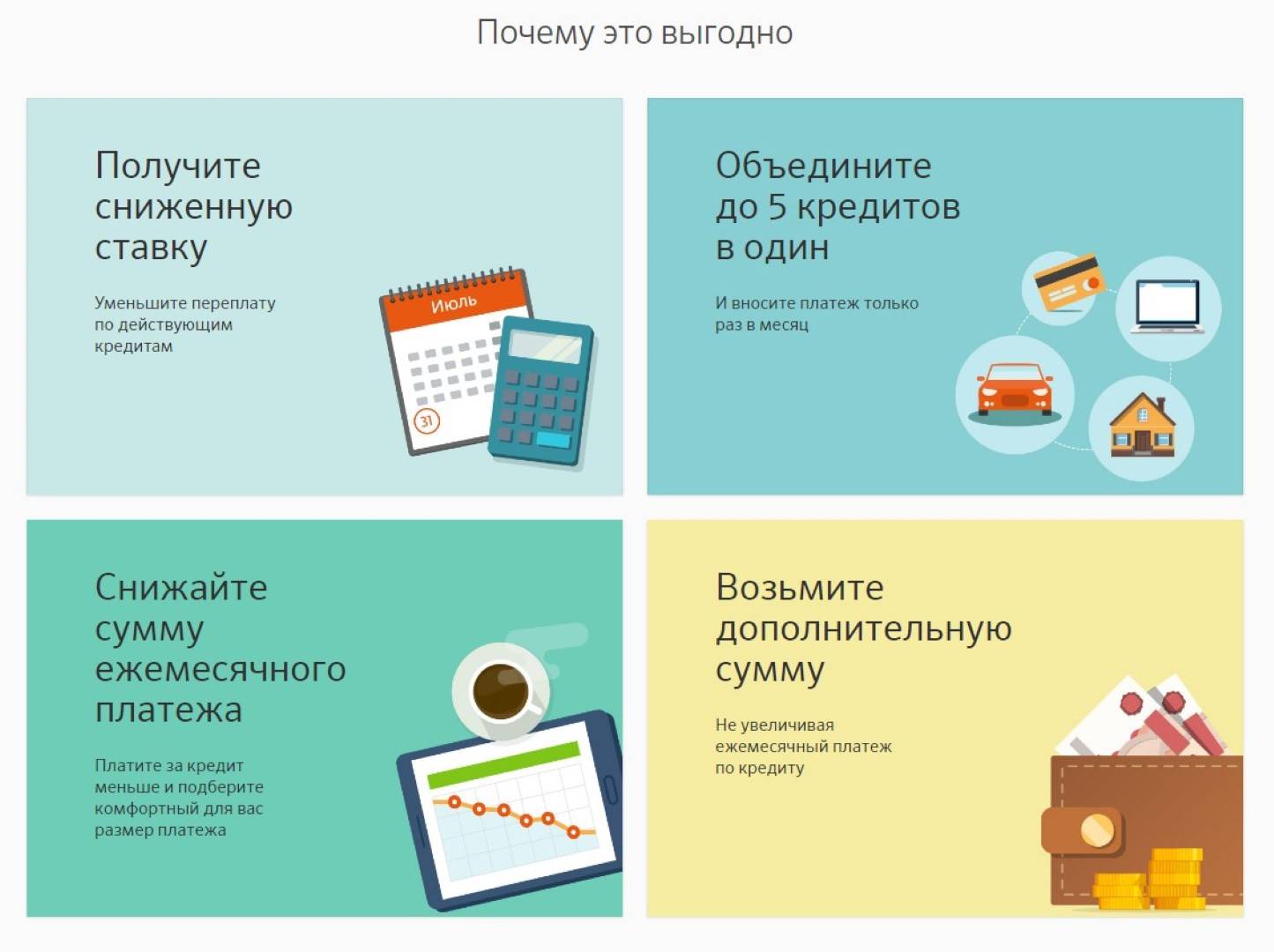

Ваши выгоды

Поможем получить кредит с оплатой только за выполненный результат

Сохраните свое время

Работу проведут аналитики с банковским опытом более 10 лет

У вас будет личных менеджер

Ответственный сотрудник на связи с 10:00 до 21:00 ответит на любой вопрос и будет информировать на каждом этапе работы

Получите деньги на комфортных условиях

Знание рынка и проверенные контакты, позволяют одобрить ипотеку с удобным платежом, ставкой от 5% и сроком до 30 лет

Вы защищены договором

Прозрачные условия сотрудничества обеспечивают безопасную сделку

Сэкономите до 25% от суммы займа

Вернем навязанную банком страховку, снизим ставку на 0,5-3%

Наши преимущества

- Профессиональные кредитные брокеры, проведение всех расчетов.

- Выгодные условия и быстрое получение денег.

- Грамотное оформление займа и минимальный риск отказа.

- Решение по кредиту в течении дня.

- Без предоплаты и справок (достаточно паспорта и СНИЛС)

- Консультация бесплатно.

- Индивидуальный подход в каждой ситуации.

- Сопровождение на всех этапах от подачи заявки до выдачи денег.

Закажите консультацию по рефинансированию ипотеки

Заказать консультацию

С вами будут работать квалифицированные эксперты

Илья

Ефремов

Руководитель отдела продаж

+7 495 414 32 42 Обратиться

Виктория

+7 495 414 32 42 Обратиться

Алёна

Ступичева

Кредитный аналитик

+7 495 414 32 42 Обратиться

Максим

Сосунов

Менеджер отдела кредитования

+7 495 414 32 42 Обратиться

Дмитрий

Голощапов

Менеджер отдела кредитования

+7 495 414 32 42 Обратиться

Антон

Саликов

Руководитель отдела телемаркетинга

+7 495 414 32 42 Обратиться

Александр

Токан

Менеджер отдела кредитования

+7 495 414 32 42 Обратиться

Ильназ

Шарафутдинов

Кредитный аналитик

+7 495 414 32 42 Обратиться

Светлана

Черлянцева

Менеджер отдела кредитования

+7 495 414 32 42 Обратиться

Елена

Королева

Менеджер отдела кредитования

+7 495 414 32 42 Обратиться

Все эксперты

Вопрос — ответ

Почему выгодно сотрудничать с кредитным брокером?

- Банки дадут вам сниженную годовую ставку, так как компания «Третий Рим»

годами подтверждает статус надежного партнера, который дает поток качественных клиентов.

- Будете иметь приоритет в рассмотрении, так как мы сделаем положительную рекомендацию.

- Ответственный сотрудник будет защищать Вашу заявку на кредитном комитете.

- После детального анализа определим позитивные и негативные факторы. Подберем банк, в котором вы пройдете все этапы скоринга и андеррайтинга, а значит сможете получить ипотеку.

- Поможем собрать и правильно заполнить необходимый пакет документов, это важно, потому что любая незначительная ошибка приведет к отказу в получении ипотеки.

- За время существования компании мы получили опыт и связи для рефинансирования ипотеки и решения вопросов любой сложности.

- Работаем без предоплаты, потому что знание рынка кредитования дает возможность получать одобрение с вероятностью 90%.

Можно ли получить ипотеку, если банки отказывают?

Да. Знание всех ипотечных программ банков, позволит нам подобрать кредитора, который одобрит вам ипотеку.

Можно ли погасить ипотеку досрочно?

Согласно ФЗ №284 ОТ 19.10.2011, Вы можете погасить ипотеку досрочно без дополнительных комиссий и штрафов.

Порядок досрочного погашения ипотеки:

- за 30 дней до запланированной даты возврата средств необходимо предоставить уведомление о своем намерении, указывая в нем ожидаемый размер платежа;

- кредитор сообщает срок, до которого необходимо внести платеж;

- вы переводите оставшуюся сумму на счет банка;

- при необходимости запрашиваете письменное уведомление о том, что ваша ипотечный договор закрыт.

Какую недвижимость можно купить в ипотеку?

- Квартиры и апартаменты в многоквартирных домах.

- Частные жилые дома.

- Таунхаусы.

- Дачные дома.

- Гаражи.

- Парковочные места.

-

Коммерческую недвижимость.

- Землю.

Условия ипотечного кредитования

Сумма — до 100 000 000 ₽.

Срок — до 30 лет.

Проценты — от 5% до 25% годовых.

Требования к заемщику

Возраст от 21 года до 70 лет.

Обязательные документы

- Паспорт

- СНИЛС

Задать вопрос

Поле не заполнено

Поле не заполнено

Поле не заполнено

Отправляя данную форму, я соглашаюсь на обработку персональных данных

Статьи по теме

#Рефинансирование Лучший банк для рефинансирования кредита

14 сентября 2022

#Ипотека Как рефинансировать ипотеку по программе «Семейная ипотека»

13 сентября 2022

#Ипотека Как получить ипотеку

4 мая 2022

Все статьи

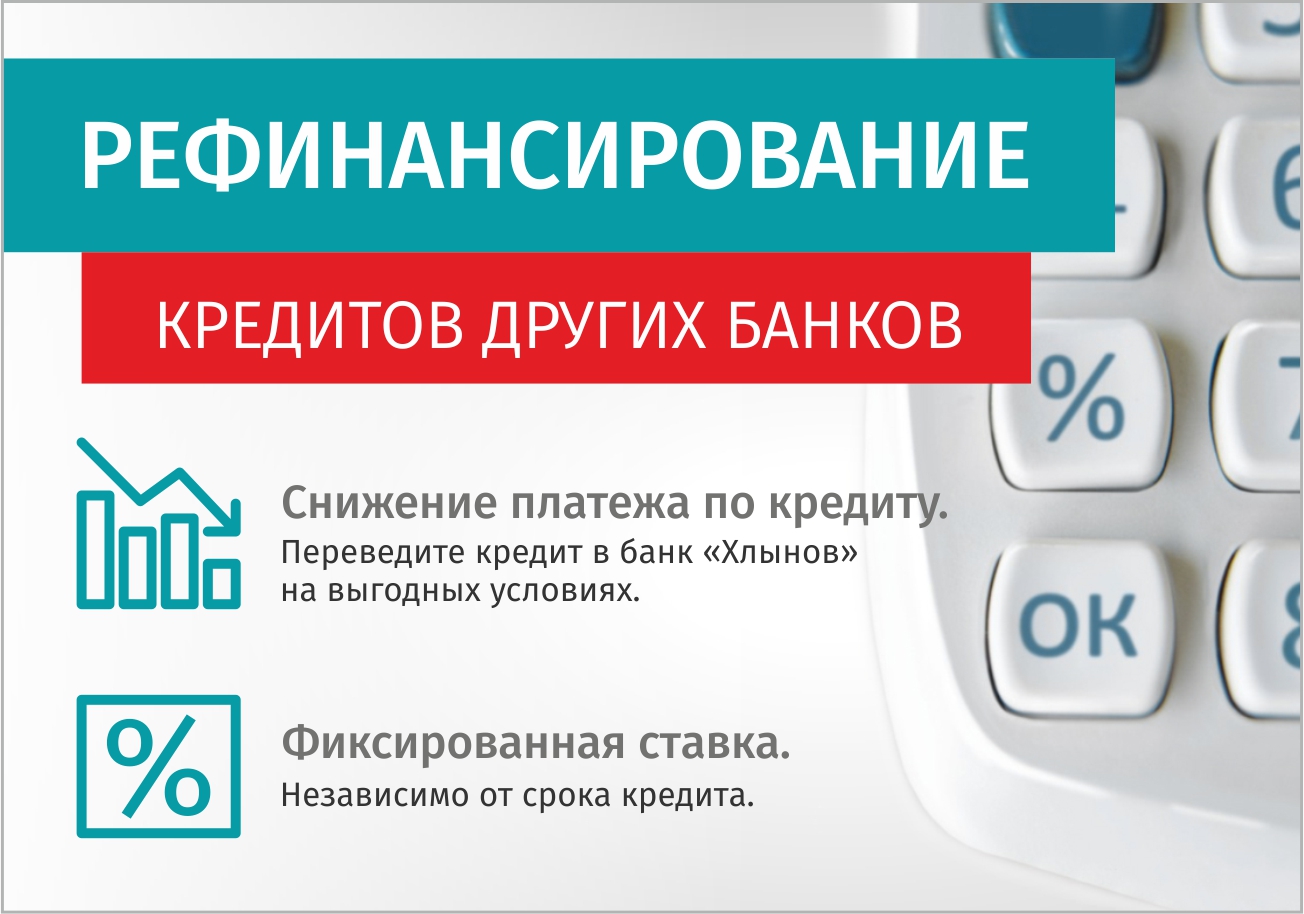

Условия рефинансирования ипотеки

Рефинансирование ипотеки от других банков стало весьма распространенным явлением. Все потому, что ипотечное кредитование предполагает долгие сроки в десятки лет. За это время появляются более выгодные продукты. Поэтому с каждым годом все больше людей задумывается о рефинансировании. С помощью ипотечного брокера «Третий Рим» процедуру рефинансирования оформить можно за один день.

Все потому, что ипотечное кредитование предполагает долгие сроки в десятки лет. За это время появляются более выгодные продукты. Поэтому с каждым годом все больше людей задумывается о рефинансировании. С помощью ипотечного брокера «Третий Рим» процедуру рефинансирования оформить можно за один день.

Рефинансирование позволяет изменить валюту ипотеки, увеличить срок, снизить процентную ставку и возможность получить дополнительные средства на личные нужды. В ходе процедуры заемщик получает деньги в другом банке, погашает за счет них имеющийся кредит и впоследствии продолжает выплачивать новую ипотеку уже на более выгодных условиях.

Что предпринять перед проведением рефинансирования ипотеки?

Сравнить предложения других банков, определить свою выгоду и будущую финансовую нагрузку. Посчитать, чем обернется рефинансирование ипотеки, нужно обязательно. Ведь не все программы действительно выгодны.

Подготовьте все документы, подтверждающие ваш доход, и бумаги по первой ипотеке. Новый банк будет все проверять.

Новый банк будет все проверять.

Чтобы оформить рефинансирование ипотеки онлайн, позвоните ипотечному брокеру «Третий Рим» по круглосуточному телефону +7 (495) 414 32 42. Также вы можете оставить онлайн-заявку с контактными данными на нашем сайте. Менеджер компании свяжется с вами в ближайшее время и ответит на все вопросы.

Наши партнеры

Сбер

ВТБ

Альфа-Банк

ЮниКредит Банк

Тинькофф

Райффайзен Банк

Норвик Банк

Росбанк Дом

Дом.рф Банк

ПАО КБ «Восточный»

Московский кредитный банк

ПАО «Совкомбанк» №963

ПАО КБ «Восточный» №1460

ПАО «Норвик Банк» № 902

Сертификаты

Финансовая компания «Третий Рим» является официальным партнером кредитных организаций, предоставляющих займы и кредиты на основании действующего законодательства РФ.

Отзывы

Константин. Кредит для бизнеса. Отзыв клиента Третий Рим.

Артур. Кредит для бизнеса — Отзыв клиента Третий Рим

Все отзывы

Ипотека с самыми выгодными условиями в Halyk Bank

- Главная /

- Кредиты /

- Ипотека /

- Halyk ипотека

Быстрое оформление ипотеки на выгодных условиях. Вы можете получить решение за 5 минут в приложении Halyk не выходя из дома

не удалять

Преимущества

минимальный пакет документов

короткие сроки получения займа

без ограничений по сумме

Условия

| Цель программы | — приобретение недвижимости, готовой к эксплуатации и земельных участков для индивидуального строительства

— приобретение строящейся недвижимости — индивидуальное строительство и ремонт жилья |

|

| Ставка вознаграждения | Зарплатным клиентам от 18% (ГЭСВ от 20,4%*) |

Всем клиентам

от 19% (ГЭСВ от 21,6%*) |

| Срок займа | от 6 месяцев до 240 месяцев | |

| Первоначальный взнос | 0% — при предоставлении дополнительного залога

10% — от стоимости приобретаемого имущества для работников Компаний, заключивших с Банком Договор о сотрудничестве (фондирование) 20% — от стоимости приобретаемого имущества для всех клиентов |

|

| Максимальная сумма займа | в зависимости от платежеспособности Заявителя | |

| Обеспечение | недвижимость коммерческого/некоммерческого назначения | |

| Страхование | осуществляется Банком | |

|

Ставка вознаграждения (с комиссией) |

С подтверждением дохода | |

|

Участник зарплатного проекта от 18% (ГЭСВ от 20,4%*) |

Не участник зарплатного проекта от 19% (ГЭСВ от 21,6%*) |

|

| Без подтверждения дохода – от 20,0% (ГЭСВ от 22,8%) | ||

| Ставка вознаграждения (без комиссии)

|

от 22,5% (ГЭСВ от 25%)* | |

| Комиссии** | за организацию займа – 1% от суммы займа | |

*Окончательный расчет ГЭСВ производится в момент получения займа в отделениях Банка.

**Отсутствуют по программам кредитования без взимания комиссий и иных платежей

Как оформить

Обратитесь в любое отделение банка или позвоните по номеру 7111

Соберите озвученный перечень документов

Обратитесь в отделение банка

Как рефинансирование ипотеки может помочь экономике восстановиться

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Опубликовано: 15 апреля 2020 г.

Примечание редактора: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Ипотечная индустрия начала год довольно хорошо, поскольку ставки упали, а активность рефинансирования утроилась по сравнению с началом 2019 года. Однако, как сообщалось, случаи COVID-19резко возросли в Соединенных Штатах в марте, экономика резко остановилась.

Заявки на пособие по безработице взлетели до более чем 16 миллионов за трехнедельный период. Чтобы поддержать экономику, Конгресс принял первоначальный законопроект о помощи при стихийных бедствиях на сумму 2 триллиона долларов, с дополнительными пакетами помощи в разработке. Некоторая помощь включает программы облегчения ипотечных кредитов для нуждающихся домовладельцев.

Федеральная резервная система также отреагировала агрессивно, объявив о различных мерах по оказанию помощи финансовым рынкам, в том числе ипотечному рынку. Покупка ФРС ценных бумаг с ипотечным покрытием (MBS) привела к дальнейшему снижению процентных ставок по ипотечным кредитам до самого низкого уровня в истории.

ФРС, гарантируя ликвидность на финансовых рынках, пытается поддержать все секторы экономики, включая потребителей. Имеются прошлые доказательства того, что вмешательство ФРС может работать. Ипотечный сектор, в частности, обеспечивает ключевой передаточный механизм политики ФРС для воздействия на экономику через потребительские расходы.

В исследовании, посвященном анализу действий ФРС после Великой рецессии, исследователи из Массачусетского технологического института обнаружили, что первый раунд мер количественного смягчения центрального банка, включающий покупку ценных бумаг, обеспеченных ипотекой, «значительно увеличил активность рефинансирования, снижение процентных платежей для рефинансирования домохозяйств привело к буму в извлечении капитала и увеличении совокупного потребления».

Как могут складываться рефинансированные сбережения

Потребительские расходы были самой сильной частью экономики за последний год, обеспечив 1,76 процентных пункта роста ВВП на 2,3% в 2019 году. Учитывая потерю рабочих мест и сбои в экономической деятельности, снижение потребительских расходов привело к рецессии в экономике. В дополнение к прямым денежным трансфертам, которые правительство осуществляет через законопроект о стимулировании экономики, рефинансирование может помочь смягчить некоторые из происходящих разрушений спроса. Дополнительным преимуществом рефинансирования является относительно низкая стоимость по сравнению с государственными расходами.

Действия ФРС сделали рефинансирование еще более привлекательным. Разброс между средней процентной ставкой для держателей ипотечных кредитов и ставками, доступными на рынке сегодня, является самым большим с 2012 года. По сравнению с прошлым годом, когда ставки были на 1 процентный пункт выше, потребители экономят почти 60 долларов в месяц — или 700 долларов в год на платежах — на каждые 100 000 долларов, взятых взаймы. Экономия на процентах составляет около 20 000 долларов США за 30-летний срок типичной ипотеки.

Экономия на процентах составляет около 20 000 долларов США за 30-летний срок типичной ипотеки.

Хотя рефинансирование дает домовладельцам ощутимую пользу, они могут столкнуться с препятствиями, поскольку кредиторы изо всех сил пытаются справиться с ошеломляющими объемами кредитов и волатильностью рынка. LendingTree считает, что хорошо функционирующий ипотечный рынок необходим для сохранения и восстановления экономики после того, как кризис общественного здравоохранения утихнет. Ассоциация ипотечных банкиров выступает за помощь отрасли, в том числе за предоставление ликвидности сервисным компаниям, и LendingTree поддерживает эту инициативу.

Рефинансирование сбережений может помочь повысить потребительские расходы

Академические исследования показывают, что рефинансирование приносит макроэкономическую выгоду всей экономике. Когда домовладельцы экономят деньги на своих ежемесячных платежах, они могут перенаправить сэкономленные деньги в другие области своего бюджета, например, на свои сбережения или на покупку потребительских товаров. Это способствует экономическому росту всей страны.

Это способствует экономическому росту всей страны.

Исследование, проведенное Чикагским университетом в рамках программы Home Affordable Refinancing Program (HARP), государственной программы, помогавшей домовладельцам рефинансировать свои ипотечные кредиты, показало, что «долговременные расходы заемщиков значительно увеличились после рефинансирования, причем больший рост наблюдался среди заемщиков с большей задолженностью». Заемщики в программе экономили в среднем 3500 долларов в год. Исследование Массачусетского технологического института показало, что «рефинансирование домохозяйств во время [первого раунда количественного смягчения] увеличило потребление товаров длительного пользования на 12%».

Однако многие заемщики, которые могут рефинансировать кредит, предпочитают этого не делать. А те, кто занимается рефинансированием, часто не получают наибольшей выгоды. Исследование, проведенное в 2015 году, показало, что «приблизительно 57% заемщиков рефинансируют неоптимально: 50% выборки совершают ошибки в отношении комиссии (выбирая неправильную ставку), 17% совершают ошибки, связанные с упущением (слишком долгое ожидание рефинансирования), а 10% делают и то, и другое. ошибки».

ошибки».

Вопросы рефинансирования в текущих условиях

Какую потенциальную общую экономию домовладельцы могут получить от рефинансирования? В четвертом квартале 2019 года непогашенная ипотечная задолженность домовладельцев США составила 10,6 трлн долларов. Предполагаемая эффективная процентная ставка по этому балансу составляла 3,87%, поэтому ежегодные платежи составили 411 миллиардов долларов. При текущей средней ставке 3,33% эта сумма упадет до 350 миллиардов долларов при экономии в 61 миллиард долларов в год.

Не все заемщики имеют возможность рефинансирования. Стандарты кредитования для рефинансирования теперь исключают многих заемщиков. Рефинансирование обычно требует отношения кредита к стоимости (LTV) 80% или менее, а текущие заемщики рефинансирования, как правило, имеют кредитный рейтинг выше среднего. Хотя доступ к ипотечному кредиту может быть затруднен, повышение осведомленности заемщиков о вариантах рефинансирования с высоким LTV может помочь домовладельцам осознать, что у них больше возможностей рефинансирования, чем они думают. Эти заемщики также имеют более высокую склонность к расходам, что усиливает более широкое экономическое воздействие.

Эти заемщики также имеют более высокую склонность к расходам, что усиливает более широкое экономическое воздействие.

Добыча капитала может быть больше. Хотя экономия от более низких процентных ставок оказывает скромное влияние на экономику, извлечение собственного капитала было бы более значительным. В 2019 году домовладельцы взяли 116 миллиардов долларов за счет рефинансирования наличными и кредитов под залог жилья. Домовладельцы владеют общим капиталом в размере 19 триллионов долларов.

Усиление конкуренции увеличивает выгоды заемщика. Географическая концентрация ипотечных кредиторов влияет на предложения по процентным ставкам. Согласно исследованию Гарвардской школы бизнеса, когда ставки снижаются, «на концентрированных рынках они падают меньше, чем на конкурентных рынках, потому что производители используют свою рыночную власть для получения большей прибыли». Интернет-рынки частично снижают влияние концентрации рынка за счет расширения доступа к многочисленным кредиторам.

Поделиться статьей

Затраты на рефинансирование ипотечного кредита и более выгодный ипотечный контракт с регулируемой процентной ставкой

Используя данные последней волны рефинансирования, в этом экономическом обзоре оцениваются затраты по рефинансированию ипотечного кредита, уплаченные заемщиками в 2020 году, в размере 44,5 млрд долларов США. Финансирование домовладения с помощью ряда обычных ипотечных продуктов с фиксированной процентной ставкой предполагает дополнительные косвенные расходы. Простой пересмотр ипотечного контракта с регулируемой процентной ставкой открывает возможности для устранения этих затрат и, таким образом, повышения как доступности домовладения, так и передачи снижения процентных ставок конечным пользователям кредита.

Снижение процентных ставок, особенно значительного масштаба, приводит к всплеску активности в индустрии выдачи ипотечных кредитов, поскольку домовладельцы заменяют свои ипотечные кредиты более дешевыми. Этот процесс (известный как рефинансирование) может снизить общую стоимость домовладения в долгосрочной перспективе, но также может быть дорогостоящим и сопряженным с неопределенностью и рыночными трениями в краткосрочной перспективе.

Этот процесс (известный как рефинансирование) может снизить общую стоимость домовладения в долгосрочной перспективе, но также может быть дорогостоящим и сопряженным с неопределенностью и рыночными трениями в краткосрочной перспективе.

После снижения процентных ставок в марте 2020 года в ответ на пандемию COVID-19 активность рефинансирования резко возросла. В целом, 2020 год установил новый рекорд по выдаче ипотечных кредитов на сумму 4,04 триллиона долларов, выданных в течение года. 1 Среди этих кредитов две трети приходилось на рефинансирование, а одна треть — на новые кредиты на покупку. По данным Freddie Mac, типичный кредит на рефинансирование в 2020 году составлял 300 000 долларов США со средней процентной ставкой 3,1 процента, заменяя существующий кредит со средней процентной ставкой 4,3 процента.

Прямые затраты на рефинансирование Эти рефинансирования принесут существенную экономию процентов, выплачиваемых заемщиками в течение срока действия ипотеки. Однако транзакционные издержки, которые заемщики платят за рефинансирование, также значительны. В документе 2013 года «Оптимальное рефинансирование ипотеки: решение в закрытой форме» прямые затраты на операцию рефинансирования ипотеки оцениваются в размере 2000 долларов плюс 1 процент от суммы займа.

Однако транзакционные издержки, которые заемщики платят за рефинансирование, также значительны. В документе 2013 года «Оптимальное рефинансирование ипотеки: решение в закрытой форме» прямые затраты на операцию рефинансирования ипотеки оцениваются в размере 2000 долларов плюс 1 процент от суммы займа.

Используя эту калибровку, следующий приблизительный расчет дает оценку общей стоимости сделки, уплаченной заемщиками, которые рефинансировали свои ипотечные кредиты в 2020 году. трлн) и среднем размере ипотеки рефинансирования в 300 000 долларов, в 2020 году было совершено примерно 8,89 миллиона транзакций рефинансирования. Каждая из этих транзакций стоила в среднем 5 000 долларов. 2 Таким образом, общая стоимость сделки, уплаченная американскими заемщиками для рефинансирования своих ипотечных кредитов в 2020 году, составляет почти 44,5 миллиарда долларов.

Косвенные затраты на рефинансирование Помимо прямых операционных издержек, рефинансирование ипотечных кредитов сопряжено с неопределенностью и подвержено рыночным трениям и узким местам, что подразумевает дополнительные косвенные расходы. Следует отметить четыре таких косвенных издержек.

Следует отметить четыре таких косвенных издержек.

Ошибки во времени рефинансирования

Поскольку процентные ставки снижаются, очень трудно предсказать, насколько точно они упадут и как скоро. Таким образом, заемщики сталкиваются со сложной проблемой выбора времени для принятия решений о рефинансировании: рефинансировать сейчас или подождать в ожидании дальнейшего снижения процентных ставок?

Есть свидетельства того, что заемщики допускают «ошибки» в этом сложном выборе времени. Freddie Mac сообщает, что 10 процентов операций рефинансирования в 2020 году были повторными рефинансированиями, то есть рефинансированием кредита, который сам по себе является рефинансированным кредитом не старше 12 месяцев.

Узкие места в выдаче ипотечных кредитов

Узкие места в процессе выдачи ипотечных кредитов препятствуют передаче информации о снижении процентных ставок заемщикам. Одно важное свидетельство, указывающее на существование таких узких мест, исходит от всплесков показателя, известного как Прибыль и неизмеряемая стоимость инициатора (OPUC), как обсуждалось в статье 2013 года «Растущий разрыв между первичными и вторичными ипотечными ставками». OPUC показывает разницу между средней ценой ипотечных кредитов на вторичных рынках (где ипотечные кредиты продаются в пулы секьюритизации) и ценами, уплачиваемыми заемщиками на первичном рынке (при выдаче). 3

OPUC показывает разницу между средней ценой ипотечных кредитов на вторичных рынках (где ипотечные кредиты продаются в пулы секьюритизации) и ценами, уплачиваемыми заемщиками на первичном рынке (при выдаче). 3

В январе и феврале 2020 года эта маржа составляла 2,5 процентных пункта, что очень соответствовало среднему уровню OPUC за предыдущие пять лет. Начиная с марта 2020 года, что совпало со скачком спроса на ипотеку, вызванным снижением процентных ставок, OPUC резко вырос. В августе он достиг 6 процентных пунктов, а в декабре незначительно снизился до 4,5 процентных пункта. 4

Дополнительные доказательства, согласующиеся с наличием узких мест в выдаче кредита, получены из дезагрегированных моделей досрочного погашения ипотечного кредита, как показано в документе 2021 года «Досрочное погашение ипотечного кредита и влияние денежно-кредитной политики в зависимости от пути». Заемщики с сильным стимулом к рефинансированию — что измеряется разрывом между их текущей ставкой и ставкой, по которой они могли бы рефинансировать — досрочно погашают свои кредиты с вероятностью не более 2,5% в месяц. Такой вялый темп досрочного погашения согласуется с узкими местами в конвейере выдачи, поскольку заемщики, желающие рефинансировать, не могут все сделать это одновременно.

Такой вялый темп досрочного погашения согласуется с узкими местами в конвейере выдачи, поскольку заемщики, желающие рефинансировать, не могут все сделать это одновременно.

Непомерно высокая фиксированная стоимость

Для некоторых заемщиков фиксированная составляющая стоимости операции рефинансирования может быть непомерно высокой, что лишает этих заемщиков выгод от снижения процентных ставок. Одним из примеров является низкий остаток по ипотечному кредиту, что более вероятно для пожилых заемщиков. Другой случай, когда заемщик, вероятно, переедет в ближайшие несколько лет, как это часто бывает в семьях с маленькими детьми.

Кроме того, рабочий документ 2021 г. «Расовые различия в рефинансировании ипотеки, стрессе и накоплении жилищного богатства во время COVID-19».»приводит доказательства несоответствия в распределении выгод от снижения процентных ставок среди расовых групп в США. Используя данные о волне рефинансирования 2020 года, в этом документе показано, что чернокожие, латиноамериканские и азиатские заемщики значительно реже рефинансировали и использовали преимущества значительное снижение уровня процентных ставок

Высокие спреды досрочного погашения

С точки зрения ипотечных инвесторов досрочное погашение является дорогостоящим, поскольку инвесторы несут операционные издержки при перераспределении своих средств Эти затраты на перераспределение капитала увеличивают ставки по ипотечным кредитам, доступные для заемщиков.

Несмотря на эти прямые и косвенные издержки часто множественных операций рефинансирования, стратегия фиксации в ипотеке с фиксированной процентной ставкой (FRM) и последующего рефинансирования в другой FRM является доминирующим способом, которым американцы финансировать домовладение. Фактически, заемщики редко сохраняют свои первоначальные ипотечные кредиты до срока. Таким образом, доминирующая стратегия финансирования домовладения может быть описана следующим образом:

- Финансирование первоначальной покупки дома с помощью обычного FRM.

- Если ставки значительно упадут, зафиксируйте более низкую ставку путем рефинансирования в другой обычный FRM.

- Если ставки снова упадут, повторите шаг 2.

Действительно, Urban Institute сообщает, что более 98 процентов всех ипотечных кредитов, выданных в США с 2009 года, были обычными продуктами FRM.

Обычные продукты FRM на самом деле имеют некоторые замечательные особенности: процентная ставка по договору, минимальный требуемый ежемесячный платеж и максимальный срок амортизации фиксированы. Эти функции дают заемщикам уверенность в том, что, если они просто будут продолжать вносить тот же ежемесячный платеж, они погасят свой долг и полностью приобретут дом через определенное количество лет.

Эти функции дают заемщикам уверенность в том, что, если они просто будут продолжать вносить тот же ежемесячный платеж, они погасят свой долг и полностью приобретут дом через определенное количество лет.

Гарантия, предлагаемая обычным контрактом FRM, особенно желательна в качестве защиты от любого будущего увеличения стоимости финансирования, поскольку резкое увеличение ставок финансирования может сделать дальнейшее владение жильем недоступным. Транзакционные издержки рефинансирования легче принять постфактум, поскольку они необязательны. Если процентные ставки снижаются, заемщик всегда может игнорировать этот факт и просто продолжать вносить ежемесячный платеж по первоначальному кредиту.

Очевидно, что ипотечные кредиты с регулируемой процентной ставкой (ARM) — где договорная ставка привязана к плавающему индексу, такому как Libor, — обеспечивают меньший ex post стимул для рефинансирования при снижении процентных ставок. Но стандартные кредиты ARM также лишают защиты от повышения процентных ставок, что является серьезным недостатком. Заемщики ценят гарантию фиксированного минимального ежемесячного платежа, о чем свидетельствует незначительная доля рынка ARM по сравнению с FRM.

Заемщики ценят гарантию фиксированного минимального ежемесячного платежа, о чем свидетельствует незначительная доля рынка ARM по сравнению с FRM.

Чтобы устранить этот недостаток, продукт ARM можно переработать, применив стандартный финансовый метод воспроизведения стратегии, которую уже используют заемщики. В частности, стратегия фиксации все более и более низких ставок путем рефинансирования одного FRM с помощью другого FRM с более низкой ставкой может быть воспроизведена с помощью одного ипотечного контракта с регулируемой ставкой, ключевой особенностью которого будет то, что договорная ставка никогда не увеличивается, а скорее соответствует любому будущему. ставка по ипотеке снижается. Таким образом, такой продукт будет представлять собой ипотеку с уменьшающейся процентной ставкой (DRM). 5

С точки зрения эксплуатации DRM будет не сложнее оценить или обслуживать, чем стандартный ARM. На самом деле его цена может быть конкурентоспособной со стандартным FRM, поскольку FRM уже включают надбавку за предоплату. Снижая ставки досрочного погашения — и, следовательно, затраты инвесторов на перераспределение капитала постфактум — продукт DRM может стать привлекательным инвестиционным средством для инвесторов, занимающихся ипотекой и секьюритизацией ипотеки.

На самом деле его цена может быть конкурентоспособной со стандартным FRM, поскольку FRM уже включают надбавку за предоплату. Снижая ставки досрочного погашения — и, следовательно, затраты инвесторов на перераспределение капитала постфактум — продукт DRM может стать привлекательным инвестиционным средством для инвесторов, занимающихся ипотекой и секьюритизацией ипотеки.

С ценами, конкурентоспособными по сравнению с FRM, продукт DRM может иметь большую ценность для заемщиков. Это полностью устранило бы прямые денежные транзакционные издержки и риск несвоевременного рефинансирования. В случаях резкого снижения процентных ставок — аналогично тому, что было в 2020 году — это устранило бы узкие места в выдаче ипотечных кредитов, поскольку автоматическое снижение договорной ставки устранило бы необходимость заключать новые ипотечные контракты для миллионов заемщиков.

В дополнение к рефинансированию, обусловленному процентной ставкой, DRM может уменьшить рефинансирование, обусловленное сроком. Эти операции рефинансирования иногда необходимы, если, например, 15-летний FRM значительно дешевле, чем 30-летний FRM. Домовладельцы, которые внесли 15-летние платежи по 30-летнему FRM, могут найти более выгодным рефинансирование в 15-летний FRM, чем оставаться с первоначальной 30-летней ставкой FRM. Привязав договорную ставку, например, к кривой доходности казначейства, DRM может стать первой и последней ипотекой, которая потребуется домохозяйству для финансирования своего дома.

Эти операции рефинансирования иногда необходимы, если, например, 15-летний FRM значительно дешевле, чем 30-летний FRM. Домовладельцы, которые внесли 15-летние платежи по 30-летнему FRM, могут найти более выгодным рефинансирование в 15-летний FRM, чем оставаться с первоначальной 30-летней ставкой FRM. Привязав договорную ставку, например, к кривой доходности казначейства, DRM может стать первой и последней ипотекой, которая потребуется домохозяйству для финансирования своего дома.

Таким образом, обычные FRM предлагают ценную защиту от будущего увеличения стоимости финансирования, но также подвергают заемщиков риску рефинансирования при снижении ставок по ипотечным кредитам. Только в 2020 году эти расходы составили примерно 44,5 миллиарда долларов.

Традиционный ARM имеет противоположную проблему: он снижает подверженность заемщика затратам на рефинансирование, но также снижает защиту от повышения процентных ставок. Лучший контракт ARM можно получить, просто воспроизведя стратегию финансирования, которую уже используют заемщики. Такой ипотечный продукт будет сочетать регулируемую ставку с простым пунктом о том, что процентная ставка в любой данный месяц не может быть больше, чем в предыдущем месяце.

Такой ипотечный продукт будет сочетать регулируемую ставку с простым пунктом о том, что процентная ставка в любой данный месяц не может быть больше, чем в предыдущем месяце.

В настоящее время, когда 30-летние ставки FRM колеблются около своего исторического минимума, вопрос о разработке лучшего ARM, направленного на минимизацию неэффективности будущего рефинансирования, может не показаться особенно актуальным. Однако цикл увеличения и последующего снижения стоимости финансирования никуда не делся. Через несколько лет экономика столкнется с новой волной рефинансирования ипотеки. Поскольку средняя цена на жилье опережает рост среднего дохода, доступность жилья в США вызывает серьезную озабоченность. Если простое улучшение структуры ипотечного договора может сделать жилье немного более доступным, эти выгоды не следует оставлять без внимания.

Борис Грочульский — старший экономист отдела исследований Федерального резервного банка Ричмонда.

Эта статья может быть скопирована или перепечатана полностью.