выгодно ли это, плюсы и минусы золотого счета, как открыть и на какой доход рассчитывать

Здравствуйте, уважаемые читатели! Возможности сбережения денег и инвестиционные инструменты интересуют не только представителей бизнеса, но и рядовых граждан. Вклад в золото в Сбербанке – выгодно ли это и можно ли получить дополнительную прибыль сверх первоначального вклада? Как , как правильно разместить его на депозитном счете? Предлагаем разобраться.

Золото – это не просто показатель достатка и стабильности, это популярное средство для вложения денег. Популярность драгоценного металла обусловлена тем, что его запасы на планете ограничены, а значит, нет предпосылок для снижения рыночной стоимости. Напротив, дефицит способствует повышению цены. За депозиты в золоте некоторые банки платят стабильный процент, но есть еще одно преимущество – .

Оглавление

- Что такое вклад в золото

- Преимущества и недостатки золотых счетов

- Какие еще виды золотых инвестиций доступны в СБ?

- Слитки

- Монеты

- Какой способ лучше и почему

- Доходность золотых депозитов

- На какой максимальный доход можно рассчитывать

- Плюсы и минусы вклада в золото в Сбербанке

- Курс ОМС в Сбербанке на сегодня

- Способы открытия счета

- В отделении банка

- Онлайн

- Через приложение

- Условия открытия вклада

- Необходимые документы

- Требования к вкладчикам

- Правила закрытия ОМС в золоте

- Отзывы

- Заключение

Что такое вклад в золото

Обезличенный металлический счет – особый счет в банке, на котором отображается количество номинально принадлежащего держателю ценного металла. Доходность такого вклада находится в прямой зависимости от колебаний цен на актив, к которому он привязан.

Доходность такого вклада находится в прямой зависимости от колебаний цен на актив, к которому он привязан.

Преимущества и недостатки золотых счетов

Своим счетом в Сбербанке вкладчик может распоряжаться как собственнолично, так и передать его третьему лицу. Преимущества золотых счетов:

- Открыть его можно за несколько минут, в некоторых случаях – в режиме online не выходя из дома.Нет платы за открытие счета.

- Не требуется расходов на содержание депозита и хранение драгметалла.

- НДС за приобретение актива не предусмотрен.

- При покупке и продаже взимаются комиссии, но они невелики.

- Установлен минимальный порог входа, достаточно приобрести 0,1 г драгоценного металла, максимальный порог также отсутствует.

- Высокая ликвидность вклада: счет можно закрыть в любой момент и вывести деньги.

Мнение эксперта

Людмила Пестерева

Наш самый опытный инвестор в золото

Задать вопрос

Приобретенный актив не утратит стоимости из-за повреждения или нарушения состояния, так как он не выдается на руки и не имеет отношения к физическому золоту. Металл на счету – «виртуальный».

Металл на счету – «виртуальный».

При этом есть у ОМС недостатки:

- закон о страховании вкладов физ.лиц в России не распространяется на эти счета;

- существует риск отзыва лицензии у банка.

Для открытия ОМС нужно .

Какие еще виды золотых инвестиций доступны в СБ?

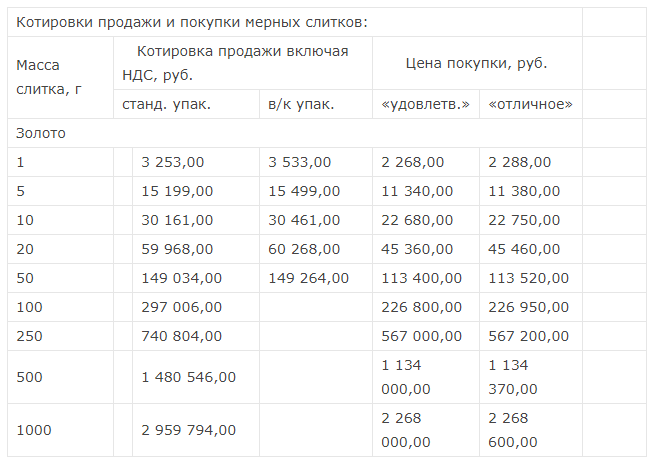

Помимо ОМС Сбербанк предлагает другие возможности для инвесторов: купить мерные слитки или золотые инвестиционные монеты.

Слитки

Покупка слитков золота – это популярный долгосрочный инструмент. После сделки слиток можно забрать и хранить в надежном месте или заключить с банком договор на хранение, заплатив за это установленную комиссию. При этом фиксируется информация о виде металла, пробе, производителе и заводских номерах.

Преимущества такой инвестиции в том, что это настоящее золото, которое можно получить на руки, даже если финансовое учреждение обанкротится. Размер слитков начинается от 1 грамма.

Думая, как купить золотые слитки, нужно оценить недостатки:

- Во время сделки нужно заплатить НДС в размере 18%.

- Требуются затраты на хранение, транспортировку.

- Важно хранить документы, подтверждающие покупку, и относиться к изделию очень бережно.

- Низкая ликвидность.

Продать металл по цене слитка можно только Сбербанку, другой банк, скорее всего его не примет.

Монеты

– это способ, как вложить деньги надолго. Такие инвестиции дают возможность получить прибыль в далеком будущем. Монеты не просто дорожают в связи с ростом цены на золото, но и повышают свою ценность со временем. Спустя несколько десятков лет монеты можно продать на аукционе и получить большой доход.

НДС на монеты не предусмотрен. Недостатки вклада те же, что и для слитков.

Какой способ лучше и почему

Эксперты советуют открывать такой вклад лицам, которые разбираются в особенностях рынка драгоценных металлов, новичкам лучше выбрать классический вид – ОМС.

Мнение эксперта

Людмила Пестерева

Наш самый опытный инвестор в золото

Задать вопрос

В случае со слитками и монетами вкладчик получает реальное золото, а ОМС – виртуальное. Для получения прибыли лучше выбирать длительные вклады на 3–5 лет. По статистике, чем длиннее срок инвестиции, тем больше шансов получить прибыль.

Для получения прибыли лучше выбирать длительные вклады на 3–5 лет. По статистике, чем длиннее срок инвестиции, тем больше шансов получить прибыль.

Доходность золотых депозитов

В отличие от денежных депозитов, на ОМС и вклады реальным золотом финансовые учреждения не начисляют процентов. Поэтому доходность обусловлена только ростом цены на золото. В целом такой рост может быть выгоднее стандартных сбербанковских депозитов.

На какой максимальный доход можно рассчитывать

Краткосрочные вклады будут скорее убыточными, а разместив депозит на срок более 3 лет, можно заработать. В недавнем прошлом происходили скачки, когда золотые депозиты приносили до 80% доходности. В период с 2004 по 2017 годы реальная годовая ставка доходности инвестиций в этот металл составила 8,5%. Это значит, что актив не только обогнал инфляцию, но и принес прибыль.

Способы получить максимальную прибыль:

- Покупка активов.

- Трейдинг на фондовой бирже.

- Покупка акций компаний, занимающихся золотодобычей.

Посмотрите видео с экспертами о том, стоит ли вкладывать в золото.

Плюсы и минусы вклада в золото в Сбербанке

Преимущество подобных вкладов в том, что они помогают в сохранении денег вкладчика от негативного влияния инфляции. Другие плюсы:

- Понятная процедура.

- Можно открыть вклад на любую сумму, нет ограничений на максимальное вложение.

- Возможность оформления счета на третье лицо.

- Разница между ценой покупки и реализации при ОМС гораздо менее ощутима, чем для слитков и монет.

- Нет дополнительных затрат на хранение и транспортировку.

- Вклад открывается «до востребования».

К отрицательным сторонам можно отнести:

- Отсутствие процентов по вкладу, как в обычном депозите.

- Банк не выплачивает комиссию за использование золота.

- Вклады не страхуются, и есть риск потерять свои деньги.

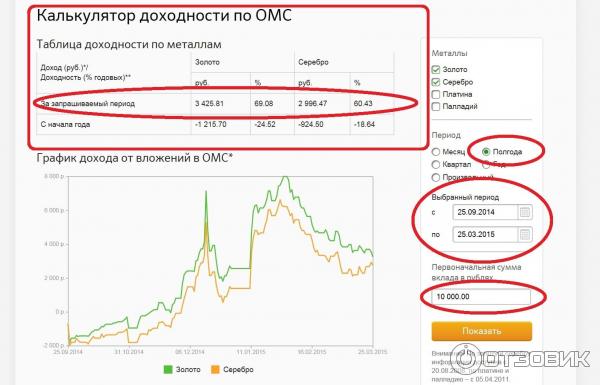

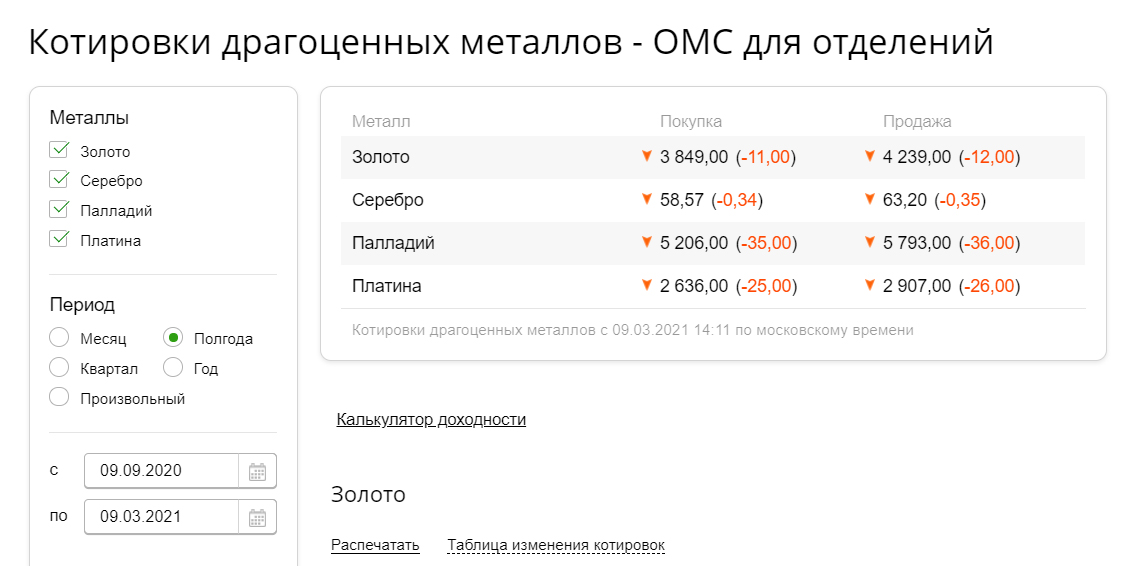

Курс ОМС в Сбербанке на сегодня

Стоимость золота на ОМС в Сбербанке обновляется ежедневно, кроме выходных, и публикуется на официальном ресурсе банка. Цифра находится в прямой зависимости от цены ЦБ и от роста золотовалютных биржевых котировок.

Ниже представлен график с котировками на сегодня:

Способы открытия счета

Открытие счета в золоте мало чем отличается от обычного депозита. Необходимо предоставить в банк установленный пакет документов, заключить договор и внести на счет золото или денежные средства. При внесении на счет слитков золота каждый из них должен иметь документацию изготовителя и быть в хорошем состоянии.

В отделении банка

Для открытия вклада необходимо обратиться к сотруднику отделения, получить бланк. Заполнив блок с паспортными данными, нужно указать количество и вид металла, выбрать вариант вклада.

Затем нужно передать сотруднику:

- заявление;

- паспорт;

- достаточную сумму наличности.

После подписания договора клиент получает все документы на владение счетом.

Онлайн

Чтобы открыть ОМС онлайн, нужно:

1. Зайти на сайт Сбербанк Онлайн.

2. Перейти в меню «Металлические счета».

3. Активировать вкладку «золото».

4. Заполнить online-заявку.

5. Подтвердить покупку путем перевода денег.

В личном кабинете появляется возможность отслеживать динамику стоимости купленного металла.

Через приложение

Здесь все максимально просто, следуйте скриншотам:

Условия открытия вклада

Металлический счет открывается после заключения договора между банком и клиентом.

Необходимые документы

Чтобы открыть золотой вклад в СБ, физическому лицу необходимо предъявить такие документы:

- паспорт гражданина;

- индивидуальный номер налогоплательщика;

- стандартное заявление об открытии вклада;

- документы на драгметалл или деньги на его покупку.

После этого заключается договор, в котором описаны все нюансы. Иностранным гражданам дополнительно понадобится предоставить миграционную карту.

Требования к вкладчикам

Получить доступ к ОМС может дееспособный гражданин РФ, достигший возраста 18 лет (14 – с разрешения законного представителя). Пополнять счет несовершеннолетнего можно в любой момент без согласия владельца, а снять деньги можно только с разрешения держателя счета.

Правила закрытия ОМС в золоте

Для закрытия ОМС необходимо лично явиться в отделение с полным пакетом документов на депозит. Придется написать заявление, согласно которому оператор выполнит проверку и выдаст деньги.

Чтобы продать металл в режиме онлайн, нужно:

- Открыть «Свои счета» в приложении Сбербанк Онлайн.

- Выбрать активы, которые хотите продать.

- Указать карту для зачисления денег.

Самый простой способ закрытия вклада – продать банку все золото и прекратить пользоваться счетом.

Важно: если актив пребывал в вашей собственности более 3 лет, НДФЛ платить не придется.

Отзывы

Николай, г. Санкт-Петербург

Хочу заметить, что перед тем как открыть вклад в золоте, нужно некоторое время понаблюдать за колебаниями цены и покупать тогда, когда она немного «просядет». Тогда и заработать можно больше.

Наталья, г. Волгоград

Мой вклад в Сбербанке в золоте лежит уже семь лет, за это время он хорошо подрос. Я не спешу его забирать, ведь банк вроде надежный.

Ирина, г. Москва

Благодаря ОМС я начала накапливать деньги. Хранить их дома опасно, размещать депозиты под проценты в рублях – рискованно, а покупая золоте небольшими партиями, я защищаю себя от нестабильной экономической ситуации и откладываю деньги.

Заключение

Вклады в золото – это гарантия сохранности вложенных средств. А чтобы не подвергать их дополнительному риску лучше выбрать самый надежный банк страны – Сбербанк. Однако, такой способ вложения денег не гарантирует получения стабильной прибыльности – золото может как расти в цене, так и незначительно падать.

Однако, такой способ вложения денег не гарантирует получения стабильной прибыльности – золото может как расти в цене, так и незначительно падать.

Мнение эксперта

Людмила Пестерева

Наш самый опытный инвестор в золото

Задать вопрос

Рассчитывать на положительную динамику можно только при долгосрочных вкладах. Если размещать золотой депозит на короткий срок, то прибыль будет нивелирована разницей между стоимостью покупки и продажи, а также НДС, если вы выбрали слитки.

Специалисты советуют часть сбережений хранить у себя, а часть , в том числе и в драгоценные металлы.

На сегодня это все, надеюсь, что материал был полезен и вы найдете оптимальный способ накопления денег. Подписывайтесь на наши обновления, делитесь ссылкой на наш ресурс в социальных сетях и ждите новых полезных статей.

Условия хранения денег в золоте в Сбербанке

Издавна золото считается самым ликвидным активом в банковской сфере. Последнее время драгметалл наряду с депозитами и облигациями становится надежным инструментом для инвестирования. Рассмотрим, как в Сбербанке выгодно вложить деньги в золото, и какие преимущества и риски ожидают начинающих инвесторов.

Рассмотрим, как в Сбербанке выгодно вложить деньги в золото, и какие преимущества и риски ожидают начинающих инвесторов.

Как вложить деньги в золото в Сбербанке под проценты

Открыть золотой вклад в Сбербанке можно двумя способами – купить золотые слитки или открыть обезличенный металлический счет.

Первый способ отличается от другого тем, что приобретению драгметалла сопутствует платная процедура экспертизы и дальнейшего хранения. По завершению договора слитки выдаются на руки владельцу с выплатой налога. Открытие ОМС происходит без выдачи реального золота, а ежемесячный доход рассчитывается по разнице котировок на драгметалл с последующей конвертацией в деньги.

Варианты, как клиенты могут инвестировать свои средства в золотоЕсли в обычном вкладе прибыль определяется за счет начисления процентов, то по ОМС проценты не начисляются, а доход от вклада зависит только от роста цен на металл на международном рынке. Такой вклад подходит тем клиентам, которые привыкли иметь дело с реальными денежными средствами и получать прибыль в привычном «бумажном» эквиваленте. Еще одно преимущество обезличенного металлического счета – отсутствие оплаты НДС и трат на хранение.

Еще одно преимущество обезличенного металлического счета – отсутствие оплаты НДС и трат на хранение.

Перед тем как вложить деньги в золото в Сбербанк под проценты, покупая реальный металл, а не виртуальный, следует продумать варианты его хранения. Лучше всего это сделать в одном учреждении: налоги и расходы будут меньше. Опытные инвесторы советуют приобретать слитки в 50 г и 100 г: они более выгодны, чем экземпляры меньшего объема. Чем больше вес покупаемого слитка, тем меньше цена металла за 1 г. Чтобы избежать налогообложения, можно перевести металл на металлический счет ответственного хранения.

Золотые слитки не только помогут сохранить и приумножить деньги, но и являются отличным подаркомПреимущества золотого вклада

Стоит делать вклад в золото в Сбербанке, выгодно ли это? Рассмотрим преимущества такого инвестирования:

- в отличие от рублевых и валютных счетов золотые вклады безопасны – они менее подвержены инфляции;

- при длительном сроке можно не только спасти собственные средства от инфляции, но и добиться определенной прибыли;

- неуклонный рост цен на мировом рынке гарантирует небольшую, но стабильную и прогнозируемую прибыль;

- у товара высокая ликвидность;

- прекрасный инструмент для диверсификации инвестиционного портфеля;

- высококачественные золотые слитки можно использовать в любых целях;

- процедура оформления занимает минимум времени, открытие и содержание счета бесплатные;

- металлический счет можно открыть на ребенка.

Рисков таких вложений — минимум, самый главный риск – выбор банка и его надежность: золотые вклады не подлежат страхованию в случае банкротства учреждения, и клиенту не удастся вернуть свои средства.

Условия открытия золотого вклада

Процедура открытия золотого вклада упрощена до минимума. Вкладчику потребуется предоставить следующие документы:

Дебетовая карта Tinkoff Black Оформить карту от Тинькофф Банка (до 6% на остаток) с безопасной доставкой карты

- паспорт,

- ИНН,

- заявление,

- подписанный договор, где указаны все условия по ведению и сохранению вклада, порядок приема и выдачи драгметалла;

- поручение о передаче слитков в банковское хранилище.

Если физлицо не открывает ОМС, а приобретает реальный драгметалл, то предварительно ему придется внести платеж за прием товара в хранилище и оплатить экспертизу, которая определит итоговую цену металла.

Чтобы купить такой товар необходимо найти отделение, где слитки есть и взять с собой паспортЕсть особенности процедуры:

- приобрести драгметалл можно в диапазоне от 1 г до 1000 г;

- нет необходимости открывать банковский счет;

- допускается хранение в банковской ячейке.

После окончание договора, вкладчик может получить свой слиток, предварительно оплатив НДС.

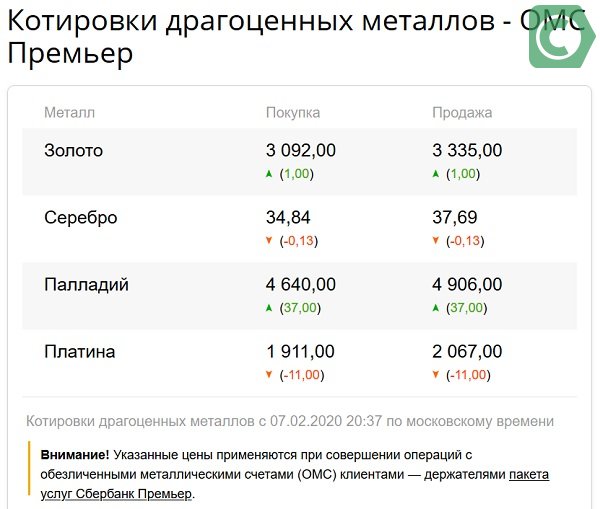

Как определяется цена на слитки 999 пробы

Для расчета реальной стоимости золота 999 пробы за 1 грамм на конкретную дату необходимо знать, что курс на драгметаллы устанавливается Сбербанком ежедневно и зависит от цен на мировом рынке драгоценных металлов. Среди факторов, влияющих на стоимость слитков, можно отметить следующие:

- спрос инвесторов;

- высокий уровень качества слитков, поскольку Сбербанк работает только с надежными производителями;

- уменьшение объема производства на международном рынке;

- наличие у Сбербанка золотовалютного резерва.

Именно такие факторы учитывает банк при расчете стоимости слитков золота. Можно самостоятельно высчитать цену за 1 грамм золота. Для этого соотнести стоимость 1 тройской унции драгметалла к курсу доллара на конкретный день. К этому числу прибавить НДС (13-16 %).

Как хранить деньги в золоте в Сбербанке

Приобретая слитки, нужно задуматься об их правильном хранении. Есть несколько аргументов против хранения их дома. Это небезопасно, а вдобавок, клиент вряд ли способен предоставить хорошие условия для сохранности товарного вида слитка.

Есть несколько аргументов против хранения их дома. Это небезопасно, а вдобавок, клиент вряд ли способен предоставить хорошие условия для сохранности товарного вида слитка.

Малейшая царапина автоматически снижает стоимость изделия, более серьезные повреждения могут стать причиной отказа банка в покупке. Иногда повреждение самой упаковки может значительно повлиять на цену, а некоторые учреждения принимают изделия только в фирменной упаковке. Поэтому большинство банков неохотно идут навстречу при покупке слитков, которые не были оставлены у них на хранение. Так банки стремятся обезопасить себя от проблем в реализации товара. Поэтому желание держать золото дома может закончиться тем, что при желании реализовать его в банке цена слитка приравняется к цене лома.

Как правильно хранить деньги в золоте в Сбербанке? Если клиент отдает предпочтение не виртуальному золоту в виде ОМС, а реальному, то лучше оформить металлический счет ответственного хранения. Его можно открыть только в тех отделениях, где есть специальное оборудование для оценки и измерения металла. При внесении на хранение все слитки имеют собственные характеристики: проба, вес, серийный номер, клеймо, дату выпуска. Эта информация фиксируется специальным документом и во время передачи слитков на склад составляется акт. Учреждение не имеет право использовать размещенные на ответственное хранение слитки как кредитные средства, и обязано выдать клиенту его собственность по первому требованию. За подобные услуги берется комиссия – за зачисление на склад, ежемесячно за ведение вклада, за выдачу или перевод в другую финансовую организацию.

Его можно открыть только в тех отделениях, где есть специальное оборудование для оценки и измерения металла. При внесении на хранение все слитки имеют собственные характеристики: проба, вес, серийный номер, клеймо, дату выпуска. Эта информация фиксируется специальным документом и во время передачи слитков на склад составляется акт. Учреждение не имеет право использовать размещенные на ответственное хранение слитки как кредитные средства, и обязано выдать клиенту его собственность по первому требованию. За подобные услуги берется комиссия – за зачисление на склад, ежемесячно за ведение вклада, за выдачу или перевод в другую финансовую организацию.

На время карантина и после него смогие банковские услуги стали доступные в онлайн режиме. Банки пошли на встречу клиентам с учётом современных вызовов перед человечеством максимально перевели свою сферу в онлайн плоскость.

Заключение

Перед тем как вложить деньги в золото в Сбербанке, следует учесть несколько нюансов и взвесить все возможные плюсы и риски данного инвестирования.

Необходимо знать, что цена на золото не всегда растет и могут быть периоды, когда она снижается. Поэтому самый выгодный вариант – делать вложения на длительный период. Это главный совет для новичков-инвесторов. Еще один важный момент касается хранения: дома держать золото не выгодно.

Несоблюдение правил хранения может привести к утере физического состояния металла и упаковки, что значительно скажется на цене и затруднит дальнейшую реализацию драгоценного металла. Золотые слитки облагаются налогом. Поэтому есть альтернативный способ – открытие виртуального металлического счета, получая прибыль в денежном эквиваленте от разницы цен на драгметалл.

Детальный взгляд на оценку Сбербанка показывает возможности (OTCMKTS:SBRCY)

8 октября 2021 г. 14:07 ETSberbank of Russia (SBRCY)26 комментариев редок тем, что он сочетает в себе множество благоприятных аспектов инвестиций, а также имеет интересную историю диверсификации в цифровые предприятия.

Евгений Митрошин/iStock От редакции через Getty Images

Инвестиционный тезис

Сбербанк (OTCPK:SBRCY) — редкий банк с рентабельностью и ростом выше среднего, а мультипликатор ниже среднего. Компания также предлагает привлекательную историю для инвесторов своими инвестициями в технологическое пространство, которые должны увеличить свои мультипликаторы в долгосрочной перспективе, поскольку диверсифицированные доходы станут существенными.

У банка макроэкономические попутные ветры. Возобновление высоких темпов роста при низких инвестициях в энергию станет идеальной средой для России. Высокие темпы роста и высокая инфляция экономики приведут к высоким ставкам. Сбербанк должен иметь сильный рост кредитования, снижение убытков по кредитам и увеличение маржи прибыли в ближайшие месяцы.

Высокие темпы роста и высокая инфляция экономики приведут к высоким ставкам. Сбербанк должен иметь сильный рост кредитования, снижение убытков по кредитам и увеличение маржи прибыли в ближайшие месяцы.

Компания показывает очень низкие цены по сравнению с аналогами (потенциал роста 110%) и является дешевой на основе двухэтапной оценки модели роста Гордона (потенциал роста 18%). Я считаю, что риски, связанные с инвестированием в российский государственный банк, хорошо окупаются потенциалом роста и качеством актива. Я покупатель Сбербанка.

Сбербанк — недооцененный Банк развивающихся рынков

Сбербанк — один из лучших. Это лидер фрагментированного российского банковского рынка. Сбербанк является высокорентабельным с постоянным показателем ROE >20% и хорошо капитализирован с коэффициентом Tier 1, приближающимся к 15%. Менеджмент дружелюбен к акционерам: ожидается, что дивидендная доходность вырастет с 7,2% в этом году до чуть менее 10% в 2025 году (Источник: консенсус-прогнозы CapIQ). Сбербанк — отличный банк на развивающихся рынках.

Сбербанк — отличный банк на развивающихся рынках.

Сегодня банк выигрывает от макрофона. Я много писал о глобальном повторном открытии, рефляции и структурно более высокой инфляции, а также о том, как банки извлекают выгоду из этой среды (здесь). Я ожидаю более высоких темпов роста, процентных ставок и инфляции в будущем. Экономический рост снизит коэффициент убыточности банков, а высокие ставки увеличат процентную маржу. Следствием этих ожиданий является более высокая цена на нефть. Из-за отсутствия предложения на Западе из-за проблем с ESG те, кто не обеспокоен ESG, заполнят пустоту, извлекая выгоду из высокой цены, вызванной большим возобновлением спроса. Россия будет одним из таких избыточных производителей. Вы можете понять, к чему я клоню, Сбербанк имеет хорошие возможности для извлечения выгоды на нескольких фронтах: более высокий рост активов, более низкие коэффициенты убыточности и более высокая маржа.

Для тех из вас, кто ищет историю, в которую можно инвестировать, не ищите дальше, вы не найдете такого интересного банка, как этот. Сбербанк уже является одной из самых успешных историй цифровой трансформации в банковской сфере во всем мире. Теперь банк использует свой масштаб для диверсификации от традиционных финансовых услуг к перспективным направлениям роста. Компания уже инвестировала в СберМаркет, свою платформу электронной коммерции. Теперь он удваивает свою ставку, инвестируя в сопутствующие логистические услуги, следуя по пути некоего американского гиганта электронной коммерции. Компания ожидает, что ее труд и капитал принесут плоды относительно рано; руководство ставит перед собой цель войти в пятерку крупнейших игроков электронной коммерции к 2023 году. Инвестиции Сбербанка на этом не заканчиваются; цифровые продукты банка широки и распространяются на устройство потокового телевидения и умную колонку, опять же, аналогичную продуктам вышеупомянутого гиганта. Инвестиции, которые делает банк, могут показаться абсурдными тем из нас на Западе, кто привык к громоздким банковским гигантам, которые, кажется, уступают долю цифровым новаторам, но Сбербанк меняется по течению.

Сбербанк уже является одной из самых успешных историй цифровой трансформации в банковской сфере во всем мире. Теперь банк использует свой масштаб для диверсификации от традиционных финансовых услуг к перспективным направлениям роста. Компания уже инвестировала в СберМаркет, свою платформу электронной коммерции. Теперь он удваивает свою ставку, инвестируя в сопутствующие логистические услуги, следуя по пути некоего американского гиганта электронной коммерции. Компания ожидает, что ее труд и капитал принесут плоды относительно рано; руководство ставит перед собой цель войти в пятерку крупнейших игроков электронной коммерции к 2023 году. Инвестиции Сбербанка на этом не заканчиваются; цифровые продукты банка широки и распространяются на устройство потокового телевидения и умную колонку, опять же, аналогичную продуктам вышеупомянутого гиганта. Инвестиции, которые делает банк, могут показаться абсурдными тем из нас на Западе, кто привык к громоздким банковским гигантам, которые, кажется, уступают долю цифровым новаторам, но Сбербанк меняется по течению.

Я отложу в сторону все качественные преимущества банка и сосредоточусь на оценке банка. Я владею акциями Сбербанка, и основная причина, по которой я владею ими, — их занижение.

Сбербанк может быть оценен в два раза выше текущей цены по сравнению с аналогами

Я сравню торговые мультипликаторы Сбербанка с аналогами на развивающихся рынках. Я сравню мультипликаторы прибыли и балансовой стоимости с точки зрения прибыльности и роста. Я хочу учитывать ожидания роста и потенциальную прибыль, а не просто смотреть на средние показатели по секторам, чтобы получить полную картину.

Ниже мой набор данных. Я попытался включить широкий спектр банков развивающихся рынков из самых разных регионов. Я также добавил строку, сравнивающую Сбербанк со средними показателями. Прежде чем перейти к дальнейшим подробностям, я хочу подчеркнуть, что Сбербанк торгуется дешевле, чем в среднем по всем оценочным мультипликаторам, является более прибыльным, чем аналогичные компании на всех временных горизонтах, и растет с той же скоростью или быстрее, чем аналогичные компании. Обычно нам, как инвесторам, приходится выбирать между этими параметрами, очень редко мы получаем компанию, благоприятную для всех.

Обычно нам, как инвесторам, приходится выбирать между этими параметрами, очень редко мы получаем компанию, благоприятную для всех.

Источник: документы компании, Capital IQ, авторский анализ

Теперь я сопоставлю соответствующие показатели друг с другом и выделю, где Сбербанк находится на графике. Оценка будет на оси Y, а переменная сравнения (прибыльность или рост) будет на оси X. Я буду использовать мультипликаторы P/B, так как они лучше подходят для банков, чем P/E; цена для бронирования является лучшим показателем возврата средств и лучше отражает эффекты спреда. Данные ниже линии тренда демонстрируют лучшую цену за результат, и чем ближе точка данных находится к правому нижнему краю графика, тем более выгодно это, поскольку низкая оценка и высокая переменная будут тем, во что мы хотим инвестировать.

Давайте начнем с оценки по сравнению с прибыльностью, чтобы понять, насколько дорогой/дешевый Сбербанк по сравнению с аналогами с точки зрения потенциальной прибыли. Я буду использовать рентабельность собственного капитала (ROE) в качестве показателя прибыльности, поскольку он хорошо согласуется с P/B; ROE раскрывает рентабельность активов, а также рентабельность задействованного капитала. Балансовая стоимость по сравнению с рентабельностью собственного капитала показывает, насколько компания использует балансовую стоимость собственного капитала по сравнению с тем, сколько рынок платит за собственный капитал компании. При сравнении Сбербанк не только значительно ниже линии тренда, но и торгуется аналогично большинству конкурентов, несмотря на то, что у него один из самых высоких показателей рентабельности собственного капитала. Сбербанк находится в месте, которое я бы выбрал для инвестиций, если бы я видел только точки данных с названиями закрытых компаний (без небанковских предприятий), очень прибыльных и намного дешевле, чем аналоги с аналогичной доходностью.

Я буду использовать рентабельность собственного капитала (ROE) в качестве показателя прибыльности, поскольку он хорошо согласуется с P/B; ROE раскрывает рентабельность активов, а также рентабельность задействованного капитала. Балансовая стоимость по сравнению с рентабельностью собственного капитала показывает, насколько компания использует балансовую стоимость собственного капитала по сравнению с тем, сколько рынок платит за собственный капитал компании. При сравнении Сбербанк не только значительно ниже линии тренда, но и торгуется аналогично большинству конкурентов, несмотря на то, что у него один из самых высоких показателей рентабельности собственного капитала. Сбербанк находится в месте, которое я бы выбрал для инвестиций, если бы я видел только точки данных с названиями закрытых компаний (без небанковских предприятий), очень прибыльных и намного дешевле, чем аналоги с аналогичной доходностью.

Источник: отчеты компаний, Capital IQ, авторский анализ

Важно оценивать конкурентов в отношении ожиданий роста. Компании могут быть менее прибыльными из-за долгосрочных инвестиций и дороже торговать из-за ожиданий от этих инвестиций. Верно и обратное: компания с плохими перспективами роста может быть прибыльной, но дешевой. Сбербанк снова находится ниже линии тренда, если сравнивать P/B с ожидаемым ростом балансовой стоимости на акцию с 2020 по 2023 год (согласно консенсус-прогнозу Capital IQ).

Источник: документы компании, Capital IQ, авторский анализ

Я не хочу объявлять покупку и останавливаться на этом. Я попытаюсь количественно определить, что означают эти графики. Вы, должно быть, заметили уравнения и переменные r-квадрата на графиках. Я буду использовать их для расчета предполагаемого мультипликатора для Сбербанка на основе уравнения и сравнения его с текущим мультипликатором. Затем я взвешу эти расчеты с помощью переменной r-квадрата. Я хочу сделать эту корректировку, потому что я хочу придать больший вес сравнениям, которые имеют значение для рынка (что фактически делает мою оценку в этом случае ниже по сравнению с базовым средним значением).

Сравнение дает недооценку Сбербанка, 110% из которых составляют 92% недооценки для сравнения роста и колоссальные 131% недооценки для сравнения рентабельности.

Источник : Авторский анализ

Модель роста Гордона показывает 20%-ную стоимость

Я бы не стал строить более подробную модель, чем эта, для большинства моих инвестиций. Я бы купил и держал до тех пор, пока мой тезис не изменится, поскольку я знаю, что есть потенциал роста, и мне нравятся долгосрочные перспективы компании, которые открывают двери для неожиданного повышения доходов, пересмотренных ожиданий и увеличения мультипликатора. Но здесь я хочу провести дальнейший анализ, так как в пространстве развивающихся рынков существует множество идиосинкразических рисков, и одна страна или компания гораздо менее уместны для сравнения с другой (из-за различий в регулировании, отчетности, ставках дисконтирования, премии за рыночный риск, коэффициенте бета). и др.) по сравнению с таковыми в DM.

Я оценю Сбербанк, суммируя свои оценки его финансовых услуг (FS) и нефинансовых (non-FS) услуг по различным сценариям: бычьему, базовому и медвежьему. Модель роста Гордона (GGM) подходит для оценки банка. Перспективы и денежные потоки достаточно ясны, и компания является установленным плательщиком дивидендов. Я буду использовать GGM, состоящий из двух частей: первую часть до 2025 года, основанную на прогнозируемых дивидендах, и окончательную стоимость GGM для дивидендов после этого.

Хочу четко изложить все свои предположения, так как они могут кардинально изменить результат (для читателей с разными взглядами пишите в комментариях и я с удовольствием вставлю ваши цифры в модель). Стоимость собственного капитала (COE) здесь очень важна, поскольку она влияет на оценку как FS, так и не FS предприятий. В своей модели я использую показатели стоимости собственного капитала ValueInvesting.io. Я рассчитывал самостоятельно, используя безрисковую ставку 10-летней российской доходности, предоставленную TradingView, ERP от Damodaran и бета-версию от Capital IQ. Мой расчет вышел очень похожим на базовые 13%, приведенные в источнике. Этот источник полезен, поскольку он обеспечивает диапазон результатов от 11,4% до 14,6%. Я буду использовать эти числа для каждого из моих сценариев COE соответственно.

Мой расчет вышел очень похожим на базовые 13%, приведенные в источнике. Этот источник полезен, поскольку он обеспечивает диапазон результатов от 11,4% до 14,6%. Я буду использовать эти числа для каждого из моих сценариев COE соответственно.

Мои данные о постоянном росте дивидендов основаны на предположениях о рентабельности собственного капитала и коэффициенте выплат. В качестве базовой ROE я использую среднее фактическое значение с 2016 года и консенсус-прогнозы этого года, но опускаю 2020 год, поскольку он является исключением из-за пандемии, и здесь мы ищем долгосрочную устойчивую ROE. Базовый вариант ROE составляет 22,4%. Я использую самый высокий показатель ROE за последние 5 лет, 24,2%, для моего сценария голубого неба. Поскольку Сбербанк устойчиво генерировал ROE более 20% в течение очень долгого времени, я буду использовать 20% в качестве своего прогноза по устойчивой рентабельности капитала, поскольку я не вижу ничего более вероятного. Я использую 15%, 25% и 35% для своих медвежьих, базовых и бычьих коэффициентов выплат, которые основаны на исторических данных. Я хочу подчеркнуть, что мои коэффициенты выплат, скорее всего, окажутся консервативными в ближайшем будущем, поскольку руководство стремится довести этот коэффициент до 50%. Сложив эти два показателя вместе, я получаю постоянный рост дивидендов на 3,0%, 5,6% и 8,5% для каждого из случаев.

Я хочу подчеркнуть, что мои коэффициенты выплат, скорее всего, окажутся консервативными в ближайшем будущем, поскольку руководство стремится довести этот коэффициент до 50%. Сложив эти два показателя вместе, я получаю постоянный рост дивидендов на 3,0%, 5,6% и 8,5% для каждого из случаев.

Я использую согласованные оценки дивидендов Capital IQ на акцию (DPS). Я беру низкие, согласованные и высокие оценки каждого года до 2025 года, а затем увеличиваю последнюю выплату дивидендов на соответствующие темпы роста для каждого года для ввода дивидендов GGM.

Все расчеты я делаю в российских рублях (RUB), так как акции, торгуемые на MISX, являются основными, куда аналитики вводят свои оценки. Затем я конвертирую валюту в доллары, используя самый текущий обменный курс 71,9.6 и умножьте числа на четыре, поскольку каждая АДР представляет четыре акции.

Мои результаты дают $22,60 на акцию ADR только для банковских операций. Это более чем на 4,5% больше, чем текущая цена ADR в размере 21,45 доллара США, и означает, что ADR предоставляет все операции, не связанные с FS, бесплатно в дополнение к скидке >4% для бизнеса FS.

Источник: исходные источники, указанные в тексте выше, авторский анализ

О том, что мы получаем бесплатно; Я буду оценивать бизнес без FS, используя рыночный мультипликатор. Я буду использовать технических новаторов, индексированных в области электронной коммерции, в ряде регионов EM в качестве своей группы коллег. Мой выбор мультипликатора — доход EV/CY23 с использованием консенсуса Capital IQ. Этот мультипликатор удобен, поскольку руководство ориентировалось на получение не менее 5% доходов от предприятий, не связанных с FS, к 2023 году9.0003

Здесь я также продолжаю оценку моего сценария. Поскольку руководство ориентируется на «по крайней мере» 5% выручки, я использую 5% согласованной выручки 2023 года в качестве моего медвежьего и базового сценариев, но допускаю потенциал роста в 6% для моего сценария голубого неба. Термин «по крайней мере» обычно используется для привязки оценок Street к низким значениям, чтобы создать хороший выброс. Я ожидаю, что моя оценка доходов здесь окажется консервативной. Что касается мультипликаторов, я беру среднее значение группы сверстников в качестве базового мультипликатора и одно стандартное отклонение ниже и выше среднего для моих базовых и бычьих мультипликаторов.

Что касается мультипликаторов, я беру среднее значение группы сверстников в качестве базового мультипликатора и одно стандартное отклонение ниже и выше среднего для моих базовых и бычьих мультипликаторов.

Источник: Capital IQ, авторский анализ

Я рассчитал несущественную стоимость одной акции ADR для предприятий, не связанных с FS, в размере 1,55 доллара США, ожидаемых с потенциалом снижения/роста 0,51/3,40 доллара США.

Собирая все вместе, я рассчитываю 18-процентную возможность для акций Сбербанка от сегодняшней цены. По моим предположениям, недостаток довольно ограничен с потенциальной потерей 27%, но потенциал роста огромен с потенциальной прибылью 192%.

Источник: авторский анализ

Риски

Я также хочу выделить две ключевые проблемы со Сбербанком, которые, я уверен, способствуют его дешевизне. Прежде всего, у банка большой политический риск. Круг вопросов, которые могут на нее повлиять, очень широк. Сбербанк фактически принадлежит государству с 50% + 1 голосование правительства России. Это ставит банк под перекрестный огонь потенциальных санкций США/ЕС. Государственная собственность может навредить и во многих других отношениях: вмешательство правительства или замена руководства может вызвать беспокойство у инвесторов, банк может быть подтолкнут к инвестированию в неприбыльные государственные проекты (инфраструктура в первую очередь приходит на ум при воспоминании об Олимпиаде в Сочи). . Страна вряд ли повредит прибыльности одного из своих основных активов в долгосрочной перспективе, но в краткосрочной перспективе цена будет волатильной. Государственная собственность — это то, с чем инвесторы должны смириться, инвестируя в Сбербанк.

Сбербанк фактически принадлежит государству с 50% + 1 голосование правительства России. Это ставит банк под перекрестный огонь потенциальных санкций США/ЕС. Государственная собственность может навредить и во многих других отношениях: вмешательство правительства или замена руководства может вызвать беспокойство у инвесторов, банк может быть подтолкнут к инвестированию в неприбыльные государственные проекты (инфраструктура в первую очередь приходит на ум при воспоминании об Олимпиаде в Сочи). . Страна вряд ли повредит прибыльности одного из своих основных активов в долгосрочной перспективе, но в краткосрочной перспективе цена будет волатильной. Государственная собственность — это то, с чем инвесторы должны смириться, инвестируя в Сбербанк.

Акции, как и большинство других банков на развивающихся рынках с высоким товарным риском, очень чувствительны к макроэкономическим ветрам. Цены на энергоносители и сырьевые товары влияют на российскую экономику. Эффективность Сбербанка будет зависеть от экономической ситуации в его стране, как и у любого другого банка. Изменение представленного выше макронарратива, т. е. пауза в открытии, длительная пандемия или снижение роста по любой причине, приведет к обесцениванию товарного комплекса и станет встречным ветром для Сбербанка.

Изменение представленного выше макронарратива, т. е. пауза в открытии, длительная пандемия или снижение роста по любой причине, приведет к обесцениванию товарного комплекса и станет встречным ветром для Сбербанка.

Эта статья была написана пользователем

Вольный трейдер

1,56 тыс. подписчиков

Бывший портфельный менеджер HF, бывший консультант по управлению. Теперь я распоряжаюсь своими деньгами и сосредотачиваюсь на всем, что может создать альфу. Я напишу о любой идее, которая у меня есть, и открыто изложу свой тезис и анализ, чтобы получить отзывы и обсудить их с сообществом SA.

Раскрытие информации: У меня/у нас нет позиций по акциям, опционам или подобным деривативам ни в одной из упомянутых компаний, и мы не планируем открывать такие позиции в течение следующих 72 часов. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю за это компенсацию (кроме Seeking Alpha). У меня нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Дополнительное раскрытие: У меня есть выгодная длинная позиция по акциям Сбербанка (UK ADR SBER.L) через владение акциями.

Комментарии (26)Рекомендуется для вас

Чтобы этого не произошло в будущем, включите Javascript и файлы cookie в своем браузере.

Часто ли это происходит с вами? Пожалуйста, сообщите об этом на нашем форуме обратной связи.

Если у вас включен блокировщик рекламы, вам может быть заблокировано продолжение. Пожалуйста, отключите блокировщик рекламы и обновите страницу.

Сбербанк увеличит продажи золота в Индию и Китай в 2018 году

Диана Асонова, Полина Девитт продаж в Индию в этом году и продать больше золота, чем прогнозировалось, в Китай, сохраняя при этом закупки золота в России на прежнем уровне, заявил глава отдела глобальных рынков.

Закупки для продажи в такие страны, как Китай и Индия, проходят через швейцарское отделение банка, в то время как большая часть покупок золота Sberbank CIB у российских золотодобытчиков остается внутри страны.

Пока в этом году торговля с Китаем идет активнее, чем первоначально предполагал банк, сообщил Андрей Шеметов. Он не уточнил, почему, но в прошлом году Китай, крупнейший в мире потребитель золота, ограничил импорт золота, чтобы ограничить отток юаня.

Банк планирует повысить первоначальный прогноз продаж золота в Китай на уровне 20 тонн в 2018 году, поскольку только в первом квартале он уже продал Пекину 14 тонн золота. В 2017 году его поставки в Китай составили 5 тонн золота.

Банк также планирует поставить 25-30 тонн золота в Индию в 2018 году. В прошлом году Сбербанк продал 10 тонн золота в Индию, второго по величине потребителя в мире после Китая.

Дома Сбербанк сохранит свои закупки золота в 2018 году на уровне 100 тонн, включая 64 тонны, купленные у местных золотодобытчиков.

Российский центральный банк является крупнейшим покупателем российского золота, которое он покупает для своих золотовалютных резервов у местных банков в основном на внебиржевом (OTC) рынке.

Центральный банк также начал торговать золотом на Московской бирже, но в крошечных объемах, поскольку он стремится повысить ликвидность рынка золота внутри страны.

Развитие торговли золотом внутри страны отражает идею отделения ценообразования на флагманскую российскую нефть марки Urals от мирового эталона Brent, поскольку Москва хочет большей гибкости и лучшей цены.

Sberbank CIB хочет увеличить свои покупки на внебиржевом рынке и надеется, что торговля между банками будет развиваться параллельно с деятельностью центрального банка, сказал Шеметов Рейтер.

Sberbank CIB также приветствовал усилия центрального банка по увеличению объемов торгов золотом на Московской бирже.

«Важно, что центральный банк поддерживает Московскую биржу… мы, как прозрачная компания, выступаем за открытый рынок», — сказал Шеметов. «Я считаю, что сам центральный банк хочет торговли на открытом рынке, которая может повысить ликвидность».

В торговле нефтью Urals не хватает объемов, чтобы их можно было отделить от цены Brent.