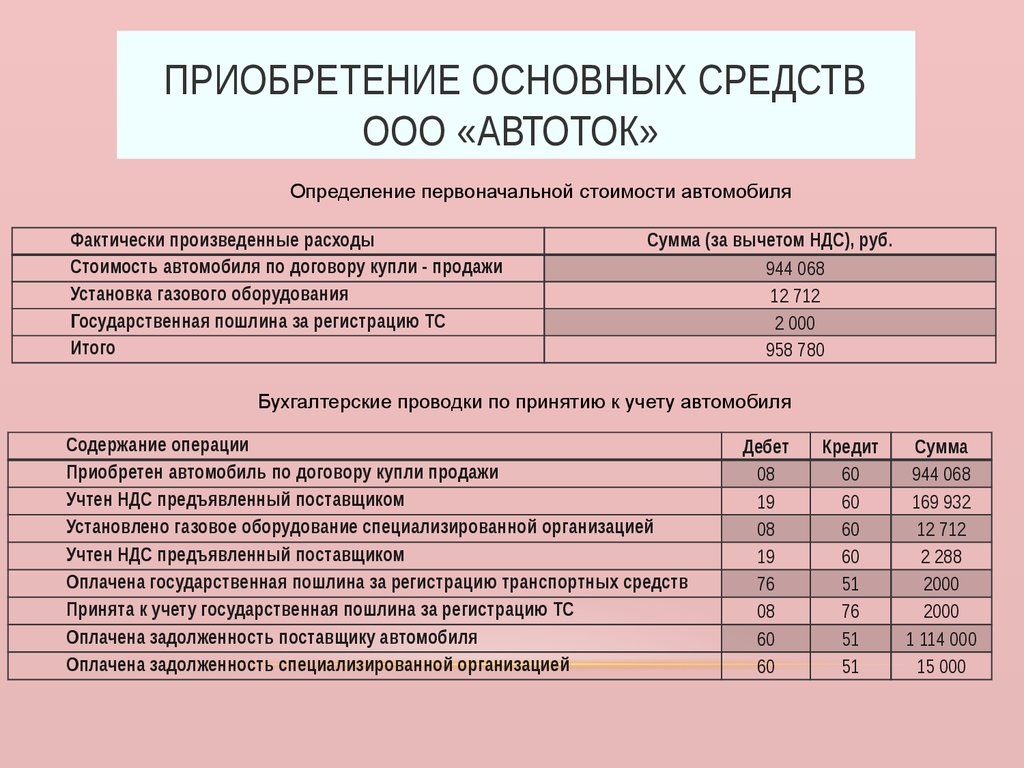

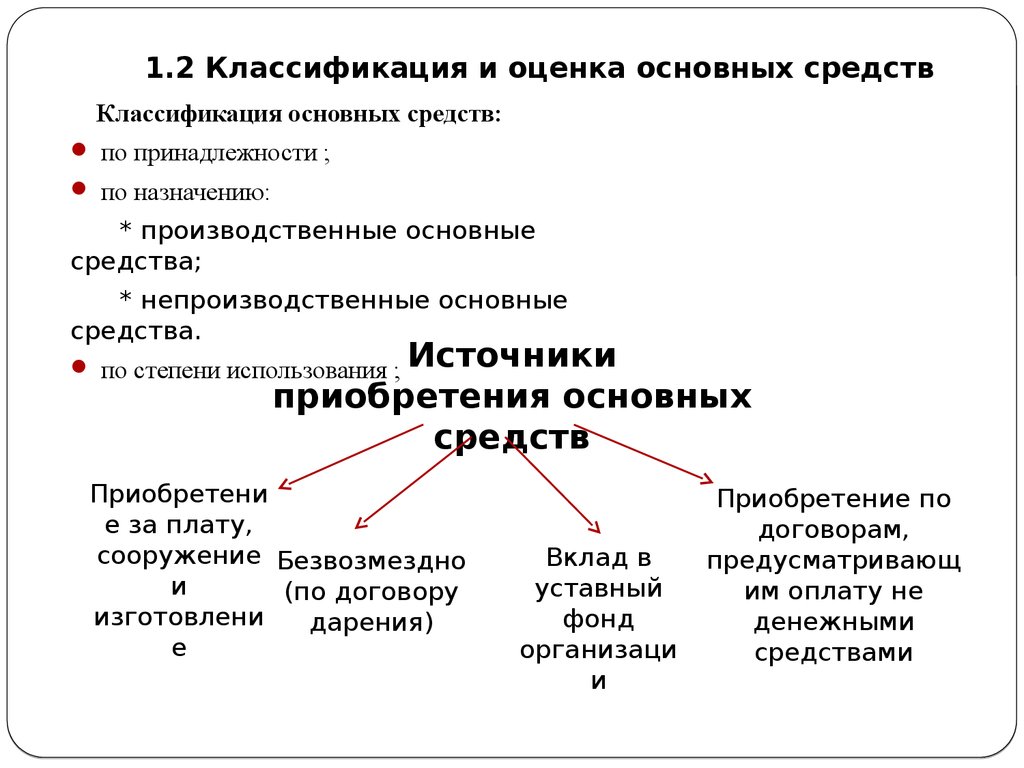

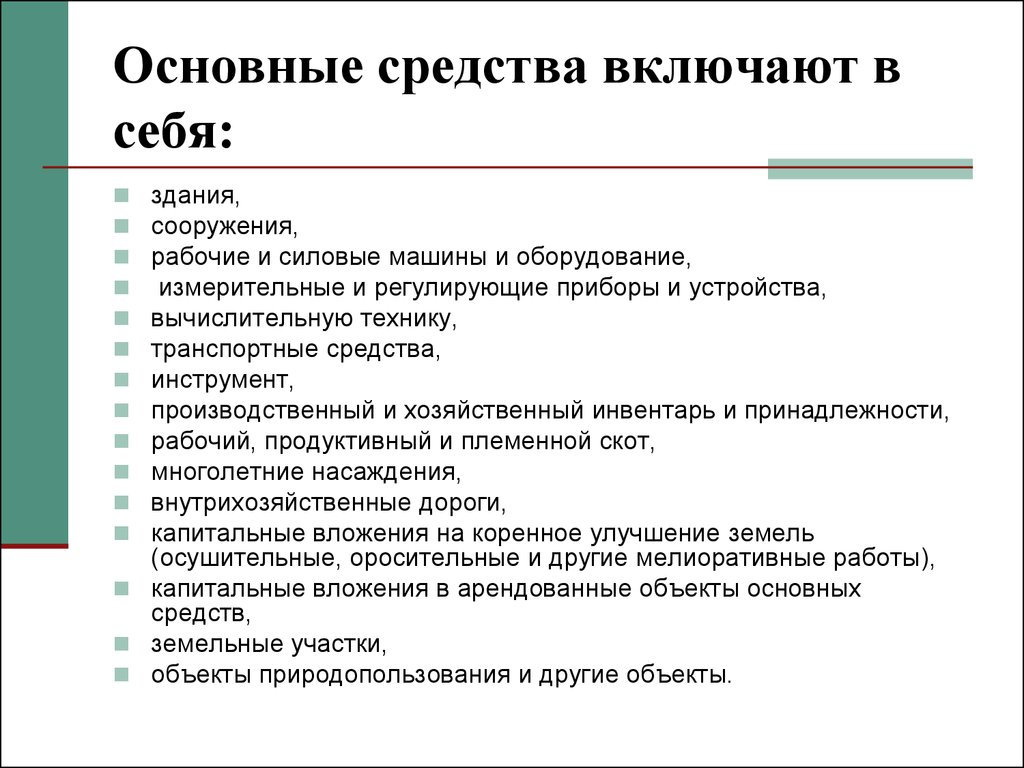

Что такое основные средства

Основные средства – материальные активы, которые: предназначены для использования в производстве или административных целей при реализации товаров, выполнении работ, оказании услуг, в том числе для сдачи в имущественный наем (аренду) другим лицам; предполагается использовать в течение более одного года. Примерами ОС могут служить: машины, станки, офис, производственное здание, склады, компьютеры, столы, стулья и другое.

Согласно МСФО (IAS) 16 «Основные средства» ОС — Основные средства– материальные активы, которые:

(a) предназначены для использования в процессе производства или поставки товаров и предоставления услуг, при сдаче в аренду или в административных целях; и

(b) предполагаются к использованию в течение более чем одного периода.

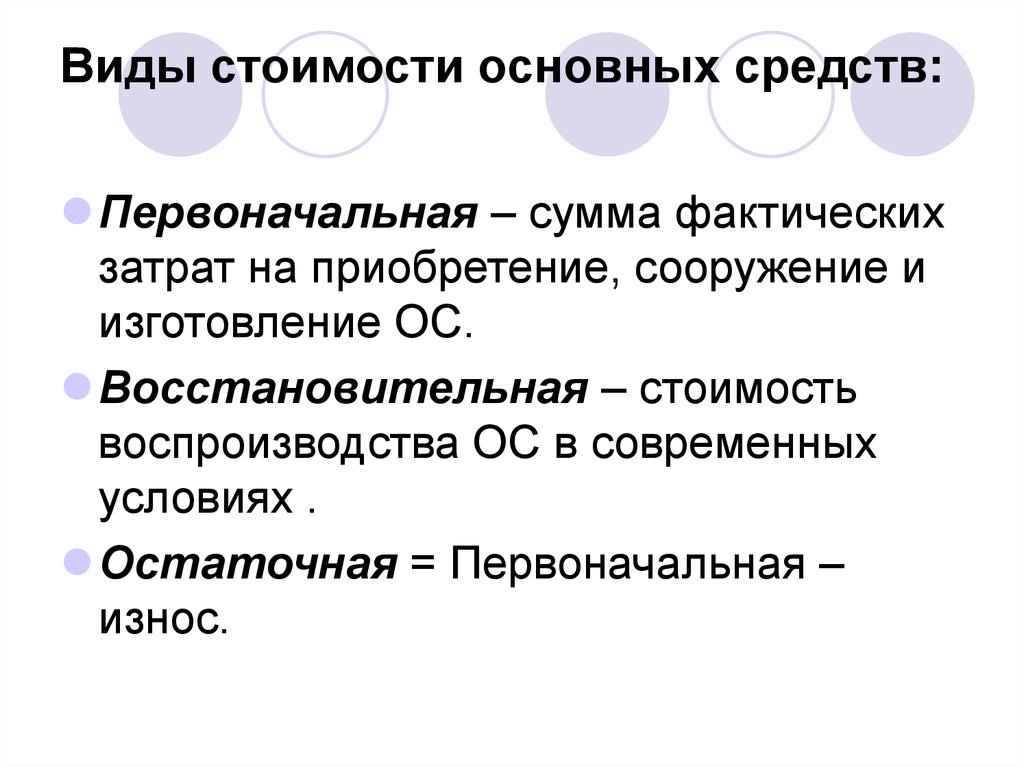

Основные средства оцениваются по первоначальной стоимости, то есть по цене, за которую приобрели ОС. Также в первоначальную стоимость включаются расходы по доставке товара, погрузке, установке, импортные пошлины, невозмещаемые налоги и другие расходы, связанные с приобретением актива.

Разница между оценкой по НСФО и МСФО: в последующем основные средства учитываются по выбранной модели учета: по переоцененной или по первоначальной стоимости. Выбор модели стоит только перед компаниями, работающими по МСФО, для компаний, применяющих НСФО, предусмотрена модель учета основных средств – по первоначальной стоимости.

В период использования активы амортизируются, то есть изнашиваются. Для каждого актива определяется свой процент и срок износа, так как это зависит от изначального состояния актива, от интенсивности его использования (ст. 269 НК РК).

С 1 января 2021 года утверждены и введены в действие изменения в национальный классификатор технико-экономической информации Республики Казахстан ГК РК 12-2009 «Классификатор основных фондов».

Изменения в большей степени затронули классификацию зданий.

Здание может иметь подземную часть.

Здание может иметь подземную часть.Жилое здание: Строение, состоящее в основном из жилых помещений, а также нежилых помещений и иных частей.

ПРИМЕЧАНИЕ — Если менее, чем половина общей полезной площади используется для жилых целей, здание классифицируется как нежилое здание.

Нежилое здание: Строение, которое в основном используется или предназначено не для жилых целей.

ПРИМЕЧАНИЕ – Если половина общей полезной площади используется для жилых целей, здание классифицируется как жилое.

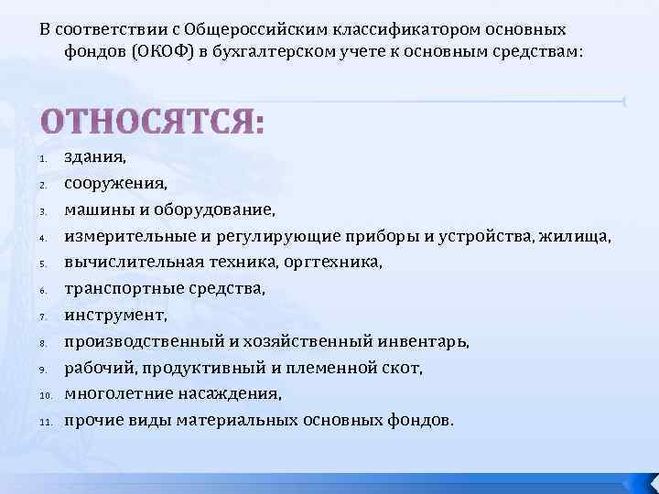

Единицей, используемой для классификации основных средств или материальных активов, является индивидуальный объект (здание, дорога, трубопровод и т.

д.) со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

д.) со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.При классификации объекта важно учитывать соответствующую функцию такого объекта (производственный цех с инженерными коммуникациями, обеспечивающими функционирование/эксплуатацию здания, классифицируется как здание, а установленные в нем машины и оборудование классифицируются в соответствующих группировках машин и оборудования).

КОФ — Государственный классификатор основных фондов РК на 2010 — 2021 год

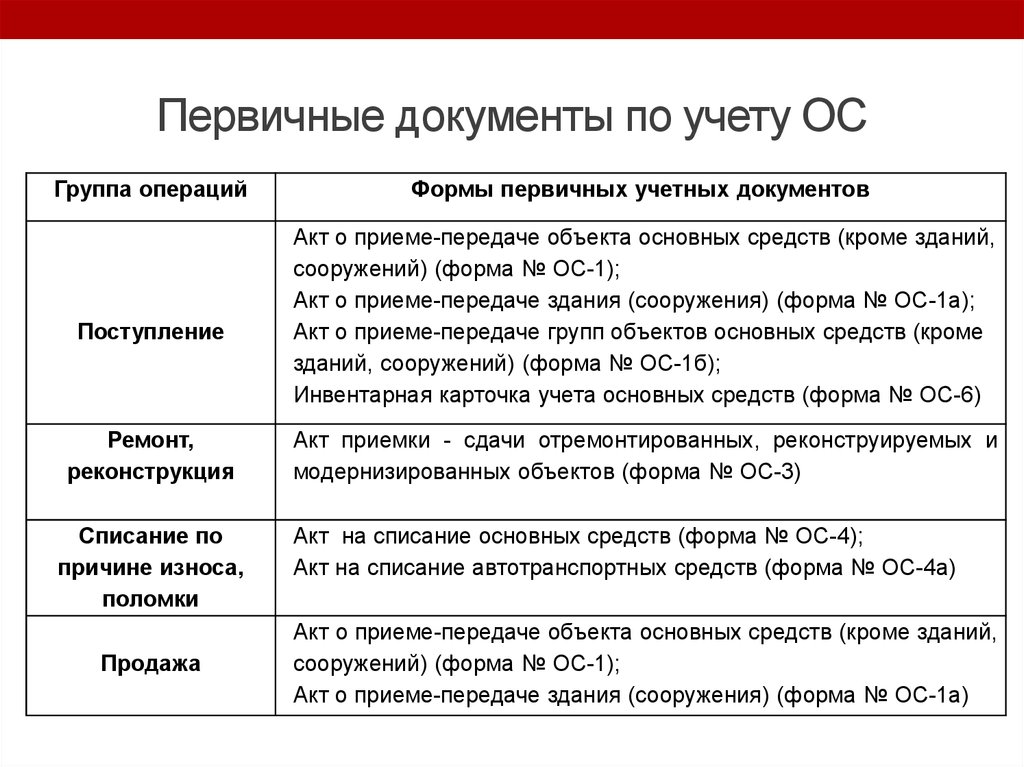

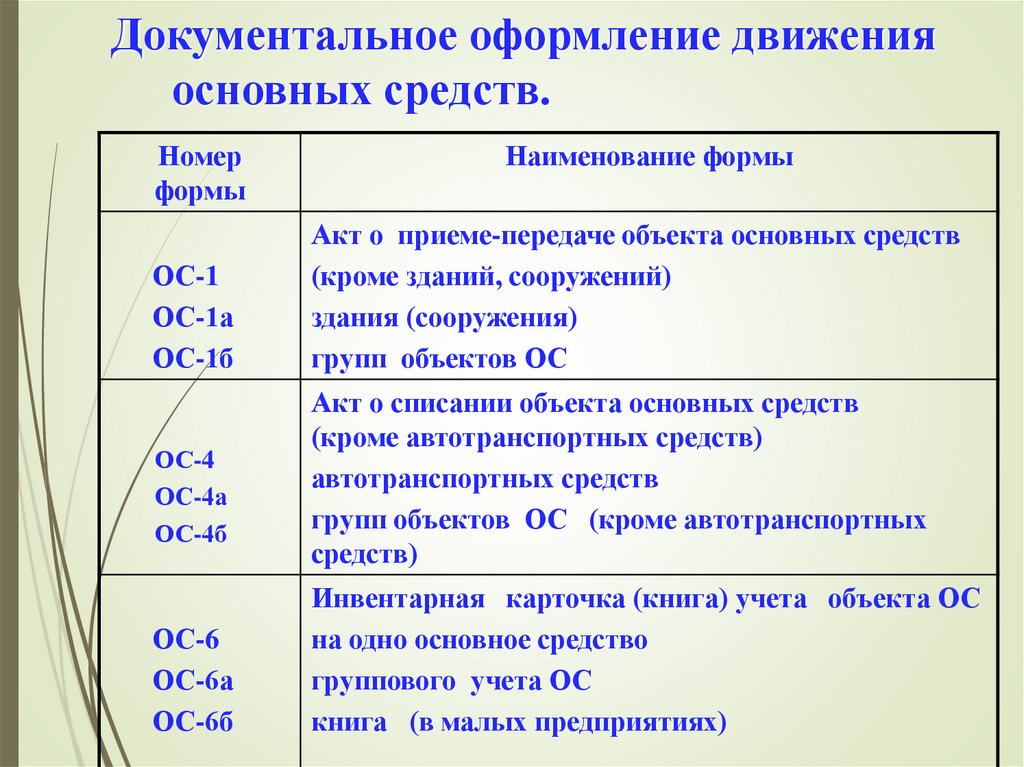

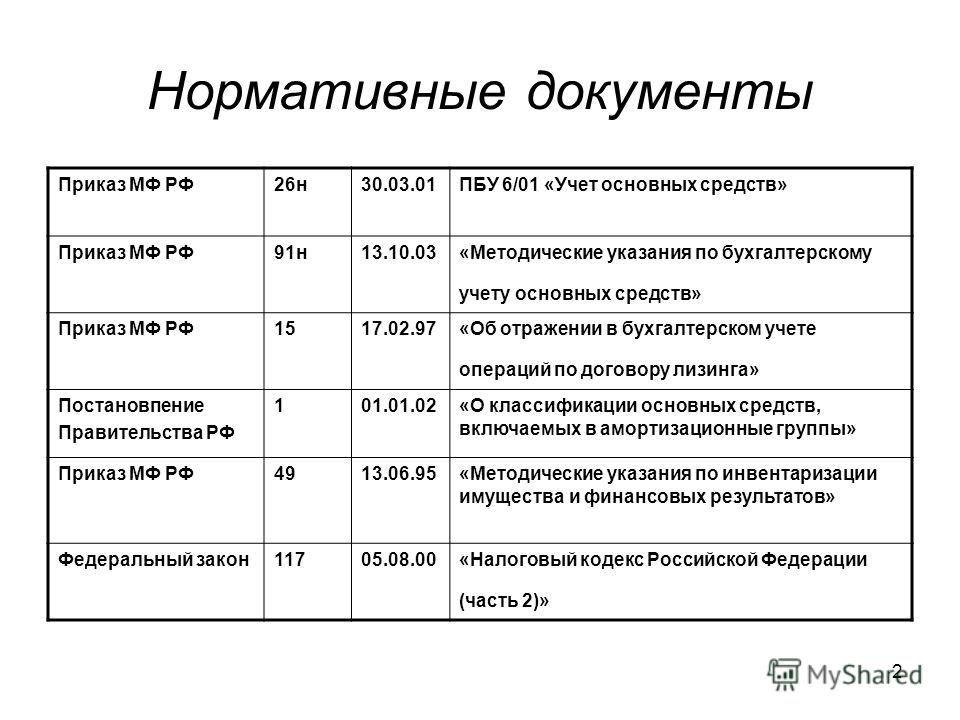

Для оформления приемки-передачи основных средств (компонентов ОС) из ремонта, реконструкции (модернизации) применяется Акт приемки-передачи отремонтированных, реконструированных (модернизированных) основных средств (форма ОС-3).

А все ли вы знаете об основных средствах? — СКБ Контур

Тема учета основных средств — одна из самых обсуждаемых в профессиональном сообществе, поэтому подборка задач летнего конкурса была посвящена именно ей. Подведем итоги нашей небольшой олимпиады.

На страницах печатной и электронной версий журнала мы предложили нашим читателям решить четыре мультзадачи. Помочь известным мультипликационным героям вызвались 66 человек со всех уголков страны. Правильных ответов было много, поэтому мы увеличили призовой фонд: наш подарок получат семь участников олимпиады. Имена победителей мы определили с помощью генератора случайных чисел:

- Михаил Александрович Бетехтин (Иркутск)

- Лилия Геннадьевна Донченко (Дубровка)

- Юлия Евгеньевна Ларионова (Москва)

- Татьяна Евгеньевна Ляпустина (Оренбург)

- Юлия Николаевна Примачек (Иркутск)

- Светлана (Москва)

- Анна Владимировна Спицына (Томск)

Если вы не успели принять участие в олимпиаде, вы все равно можете решить предложенные нами задачи и проверить свои знания об учете основных средств.

Задача 1. Покупка и постановка на учет объектов основных средств

ООО «Чебурашка и партнеры» купило грузовой автомобиль, чтобы возить мороженое и киноаппаратуру для детских дней рождения. Чтобы использовать его по запланированному назначению, требуется дооборудовать автомобиль промышленным холодильником, в который поместится 500 эскимо. В какой момент ООО «Чебурашка и партнеры» должно принять автомобиль в состав основных средств в бухгалтерском учете? (Задача составлена по мотивам мультфильма «Крокодил Гена и Чебурашка».)

|

Варианты ответов |

Ответившие, % |

|

|---|---|---|

|

В момент заключения договора купли-продажи автомобиля |

4 |

|

|

В момент получения автомобиля по акту приемки-передачи |

29 |

|

|

В момент постановки автомобиля на учет в ГИБДД |

4 |

|

|

После дооборудования холодильником |

50 |

Верный |

|

После начала его фактического использования |

6 |

|

Решение

В п. 55 МСФО (IAS) 16 «Основные средства» сказано: «Амортизация актива начинается тогда, когда он становится доступен для использования, то есть когда его местоположение и состояние позволяют осуществлять его эксплуатацию в режиме, соответствующем намерениям руководства». Анализ арбитражной практики по вопросу включения стоимости активов в базу по налогу на имущество организаций позволяет сделать аналогичный вывод.

55 МСФО (IAS) 16 «Основные средства» сказано: «Амортизация актива начинается тогда, когда он становится доступен для использования, то есть когда его местоположение и состояние позволяют осуществлять его эксплуатацию в режиме, соответствующем намерениям руководства». Анализ арбитражной практики по вопросу включения стоимости активов в базу по налогу на имущество организаций позволяет сделать аналогичный вывод.

В налоговом учете отражать расходы в виде амортизации по объекту основных средств можно не раньше начала его фактического использования. Это значит, что ООО «Чебурашка и партнеры» сможет включить купленный автомобиль в состав основных средств после установки в нем холодильного оборудования. Только после этого бухгалтер организации может начать начислять амортизацию (п. 1 ст. 256, п. 1 ст. 257, п. 4 ст. 259 НК РФ). На точку отсчета не влияет время подписания договора купли-продажи или регистрации автомобиля в ГИБДД.

Читайте подробнее в статье «Сложные случаи признания основных средств», в разделе «Покупка».

Задача 2. Принятие объекта к учету при строительстве

Дядюшка Мокус решил построить собственный цирк, чтобы больше не тратить время на переезды и давать больше представлений. В июле он завершил строительство, в августе получил разрешение на ввод здания в эксплуатацию, в сентябре начал продавать билеты на представления, а первое представление прошло в октябре. В каком месяце ООО «Цирк Дядюшки Мокуса» примет построенное здание на учет в составе основных средств? (Задача составлена по мотивам мультфильма «Приключения Фунтика».)

|

Варианты ответов |

Ответившие, % |

|

|---|---|---|

|

В июле |

11 |

|

|

В августе |

80 |

Верный |

|

В сентябре |

6 |

|

|

В октябре |

2 |

|

|

Правильного ответа нет |

2 |

|

Решение

Статья 55 Градостроительного кодекса РФ определяет, что документом, подтверждающим создание объекта недвижимого имущества, является разрешение на ввод его в эксплуатацию. Это значит, что, пока разрешение не получено, использовать объект нельзя, он не пригоден к эксплуатации.

Это значит, что, пока разрешение не получено, использовать объект нельзя, он не пригоден к эксплуатации.

И даже после того как разрешение будет оформлено, объект может требовать доработки. В этом случае он продолжит числиться как вложение во внеоборотные активы, пока не будет приведен в пригодное к использованию состояние, пока не будет сформирована его первоначальная стоимость.

При этом государственная регистрация права собственности (или иного права) на недвижимость не имеет значения, поскольку в ПБУ 6/01 подобного условия нет (см. п. 2 Обзора практики разрешения арбитражными судами дел, связанных с применением отдельных положений гл. 30 НК РФ, приложения к информационному письму Президиума ВАС РФ от 17.11.2011 № 148). Для налогового учета данное обстоятельство также значения не имеет (п. 4 ст. 259 НК РФ).

Читайте подробнее в статье «Сложные случаи признания основных средств», в разделе «Принятие объекта к учету при строительстве».

Задача 3. Вычет «входного» НДС

ООО «В гостях у Кролика» приобрело здание, чтобы после ремонта использовать его в качестве гостиницы для объевшихся медвежат. В какой момент бухгалтер компании Сова может принять к вычету «входной» НДС, предъявленный продавцом здания? (Задача составлена по мотивам мультфильма «Винни-Пух идет в гости».)

В какой момент бухгалтер компании Сова может принять к вычету «входной» НДС, предъявленный продавцом здания? (Задача составлена по мотивам мультфильма «Винни-Пух идет в гости».)

|

Варианты ответов |

Ответившие, % |

|

|---|---|---|

|

В момент отражения стоимости здания на счете 08 |

77 |

Верный |

|

В момент перевода здания в состав основных средств |

17 |

|

|

В момент начала работы гостиницы |

2 |

|

|

После заселения первых постояльцев |

2 |

|

|

Правильного ответа нет |

3 |

|

Решение

Одним из условий применения вычета является принятие приобретенных товаров (работ, услуг) на учет. Но в этом вопросе есть ряд сложных моментов.

Но в этом вопросе есть ряд сложных моментов.

Долгое время Минфин России разъяснял, что условием вычета «входного» НДС является принятие соответствующего объекта на учет в качестве ОС (письма от 12.02.2015 № 03-07-11/6141, от 29.01.2013 № 03-07-14/06, от 24.01.2013 № 03-07-11/19). Однако в последних разъяснениях ведомство поменяло точку зрения и разрешило применять вычет гораздо раньше — после отражения имущества в составе вложений во внеоборотные активы (см. письма Минфина России от 18.11.2016 № 03-07-11/67999, от 04.07.2016 № 03-07-11/38824, от 20.11.2015 № 03-07-РЗ/67429).

Такая позиция созвучна существующей арбитражной практике (постановления Президиума ВАС РФ от 30.10.2007 № 8349/07 по делу № А40-69118/05-87-620, Арбитражного суда Поволжского округа от 30.11.2015 по делу № А55-1984/2015, Арбитражного суда Уральского округа от 15.06.2015 по делу № А76-24834/2014 и др.).

Это значит, что бухгалтер ООО «В гостях у Кролика» может принять НДС к вычету уже на этапе отражения приобретенного имущества на счете 08 «Вложения во внеоборотные активы».

Читайте подробнее в статье «Сложные случаи признания основных средств», в разделе «Вычет „входного“ НДС».

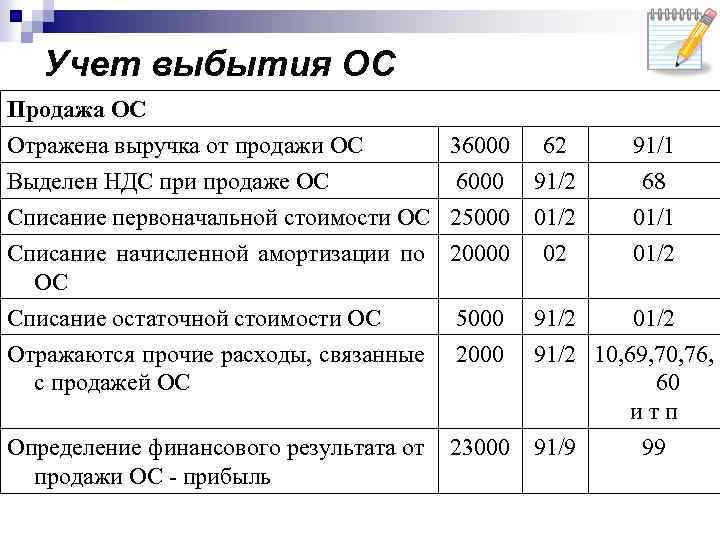

Задача 4. Продажа объекта основных средств

Волки-врачи устали выезжать на вызовы. Они прекратили врачебную практику и поэтому решили продать свою карету скорой помощи Маше и Медведю. Должно ли ООО «Залечуууу» отражать автомобиль в составе основных средств после прекращения медицинской деятельности и снятия автомобиля с учета в ГИБДД? (Задача составлена по мотивам мультфильма «Маша и Медведь».)

|

Варианты ответов |

Ответившие, % |

|

|---|---|---|

|

Да, должно, так как нормативные акты по бухучету не предусматривают возможности перевода основных средств в состав товаров |

34 |

Верный |

|

Нет, не должно, так как он уже предназначен для продажи |

8 |

|

|

Нет, не должно, так как его уже вывели из эксплуатации |

27 |

|

|

Да, должно, так как волки могут еще передумать |

12 |

|

|

Можно отражать, можно не отражать, как решит бухгалтер |

2 |

|

Решение

В рамках налогового учета после прекращения эксплуатации объекта ОС организация не может признавать амортизацию в расходах и отражать ее в балансе для целей налогообложения.

В бухгалтерском учете все сложнее. Российские стандарты бухучета не требуют изменить класс продаваемого актива и в целом не предлагают четкого алгоритма действий в этой ситуации. Минфин России в письме от 25.12.2015 № 07-01-06/76480 указал, что, обосновывая списание объекта ОС, бухгалтер должен подтвердить прекращение действия хотя бы одного из условий принятия такого актива к бухучету в качестве объекта ОС, установленных п. 4 ПБУ 6/01. Это значит, если компания прекратила эксплуатацию ОС и приняла решение о его продаже, актив перестает отвечать критериям признания в качестве ОС и должен быть реклассифицирован.

Однако в более ранних письмах Минфин России указывал, что необходимо продолжать учитывать актив в составе ОС до момента его фактического выбытия из организации (письмо от 02.03.2010 № 03-05-05-01/04).

Кроме того, еще в одном письме ведомство определило для банков правило: имущество, отраженное на счетах 619 «Недвижимость, временно не используемая в основной деятельности» и 620 «Долгосрочные активы, предназначенные для продажи», не признавать объектом налогообложения по налогу на имущество, потому что оно не относится к основным средствам (письмо Минфина России от 05. 04.2017 № 03-05-04-01/20122). Для некредитных организаций это правило применять нельзя, поскольку оно фигурирует только в федеральном стандарте «Основные средства», который вступит в силу с января 2018 года.

04.2017 № 03-05-04-01/20122). Для некредитных организаций это правило применять нельзя, поскольку оно фигурирует только в федеральном стандарте «Основные средства», который вступит в силу с января 2018 года.

В свете изложенного наиболее безопасным будет зафиксировать в бухучете выбытие основного средства только в момент передачи покупателю. На это не влияет момент принятия решения о продаже, вывод объекта из эксплуатации и пр. В нашем случае ООО «Залечуууу» должно продолжать отражать автомобиль в составе основных средств после прекращения медицинской деятельности и снятия автомобиля с учета в ГИБДД.

Читайте подробнее в статье «Сложные случаи признания основных средств», в разделе «Продажа».

Что такое основное средство? определение, виды, формула, примеры, список

Определение основных средств

Основные средства представляют собой долгосрочные материальные активы, которые используются бизнесом для получения дохода. Основные средства обеспечивают фирме долгосрочную финансовую выгоду, поскольку срок их полезного использования составляет более одного года. Основные средства также известны как капитальные активы и обозначаются в балансе термином «Основные средства». Основные средства не могут быть легко конвертированы в денежные средства.

Основные средства также известны как капитальные активы и обозначаются в балансе термином «Основные средства». Основные средства не могут быть легко конвертированы в денежные средства.

Значение основных средств

Подробное представление капитала учреждения сводится к пониманию финансовой прибыли и оценке этого коммерческого предприятия. Информация, включающая основные средства и амортизацию, дополнительно используется финансовыми экспертами, когда они думают о том, является ли заведение неприбыльным или прибыльным предприятием. При определении рентабельности основного средства необходимо продумать план действий по амортизации.

Типы основных средств

- Материальные активы: Материальные активы — это активы, имеющие физическое существование. Примерами материальных активов являются земля, здания и оборудование.

- Нематериальные активы: Нематериальный актив — это актив, не имеющий физического существования.

Узнаваемость бренда, интеллектуальная собственность, деловая репутация и, например, авторские права, товарные знаки и патенты — все это примеры нематериальных активов.

Узнаваемость бренда, интеллектуальная собственность, деловая репутация и, например, авторские права, товарные знаки и патенты — все это примеры нематериальных активов.

Узнаваемость бренда, интеллектуальная собственность, деловая репутация и, например, авторские права, товарные знаки и патенты — все это примеры нематериальных активов.

Узнаваемость бренда, интеллектуальная собственность, деловая репутация и, например, авторские права, товарные знаки и патенты — все это примеры нематериальных активов.Читайте также: Виды оборотных активов

Формула основных средств

| Чистые основные средства = общие основные средства – накопленная амортизация |

Учет основных средств

Учет основных средств включает регистрацию нескольких операций с основными средствами, которые могут быть следующими:

- Учет актива: Это первый тип бухгалтерской проводки при покупке актива. В случае, если актив приобретен в кредит, тогда запись будет кредитом на счете к оплате, а дебет будет на соответствующем счете основных средств.

- Амортизация: Основные средства амортизируются со временем в бухгалтерском учете. Для определения амортизации используется несколько методов. Из методов наиболее популярным является линейный метод.

- Актив, основанный на сроке его полезного использования, будет функционировать в организации. По истечении этого срока его необходимо сдать на слом или продать. Это выполняется путем списания со счета накопленной амортизации всех амортизационных отчислений и кредитования соответствующего счета основных средств.

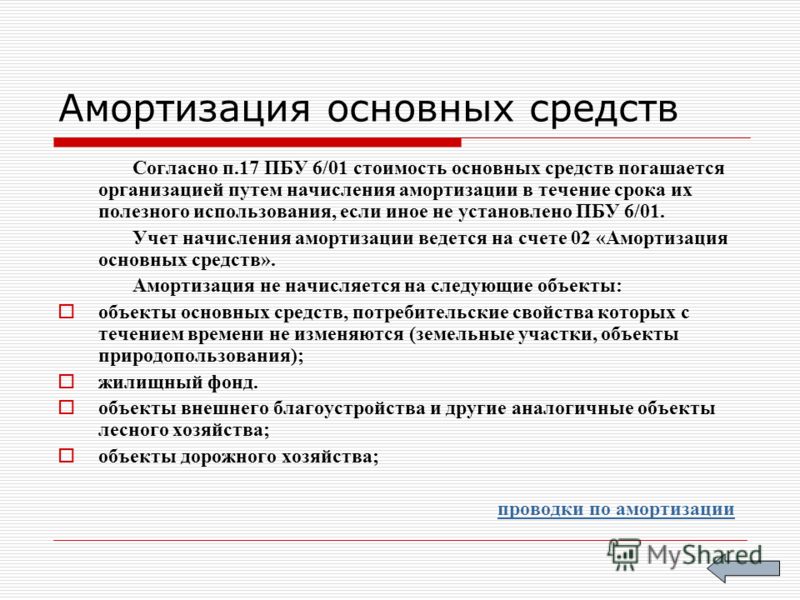

Амортизация основных средств

Амортизация – это часть стоимости основных средств, учитываемая в качестве инвестиций в течение текущего отчетного периода. Другими словами, основное средство имеет ценный долгий срок службы в течение более одного отчетного периода, поэтому амортизация относится к той части его стоимости, которая используется в течение текущих лет.

Амортизация может быть измерена различными способами. Простейшим из них является прямолинейная амортизация, при которой стоимость основных средств делится на ожидаемое количество учетных лет.

Примеры основных средств

Основные средства являются фиксированными по своей природе и не могут быть легко конвертированы в денежные средства. Ниже приведен список основных средств.

Ниже приведен список основных средств.

- СИЗ (основные средства)

- Земля

- Здания

- Транспортные средства

- Мебель

- Машины

Читайте также: Советы по изучению бухгалтерского учета

Вышеупомянутое является концепцией, которая подробно разъясняется о том, «Что такое основные средства?» для студентов коммерции. Чтобы узнать больше, следите за обновлениями BYJU’S.

Что такое основные средства? Все, что вам нужно знать

Независимо от того, являетесь ли вы новичком в управлении запасами или опытным профессионалом, категоризация активов может быть немного запутанной. В этой статье будут четко объяснены основные средства по сравнению с текущими активами и рассмотрены различные типы основных средств. Мы также коснемся преимуществ управления активами и объясним, как упростить стратегию отслеживания активов вашей компании.

Что такое актив?

Актив, также известный как Текущий актив , это то, чем владеет ваш бизнес, что имеет ценность, но считается краткосрочной инвестицией. Другими словами, оборотный актив является ликвидным и может быть обналичен в течение года или меньше.

Другими словами, оборотный актив является ликвидным и может быть обналичен в течение года или меньше.

Лучший пример оборотного актива? Наличные. И часто текущие активы являются «нематериальными». Но все остальное в инвентаре вашего бизнеса, которое вы планируете ликвидировать в течение 12 месяцев, также соответствует критериям.

Ваш инвентарь также считается активом, если его можно быстро купить и продать. Другими распространенными примерами активов являются предоплаченные расходы вашего бизнеса, дебиторская задолженность, предоплаченные обязательства, рыночные ценные бумаги и эквиваленты денежных средств.

Хотите узнать больше об отслеживании активов? В нашем руководстве по отслеживанию активов есть все, что вам нужно знать, чтобы начать работу.

Что такое основные средства?

Основные средства — это что-то материальное, например, оборудование или недвижимость, являющееся активом, приносящим доход, которым владеет предприятие. Основные средства, как правило, являются долгосрочными инвестициями. Компании планируют удерживать эти активы некоторое время. По крайней мере, они не будут ликвидированы в течение как минимум одного года.

Основные средства, как правило, являются долгосрочными инвестициями. Компании планируют удерживать эти активы некоторое время. По крайней мере, они не будут ликвидированы в течение как минимум одного года.

Типы основных средств

Основные средства, как правило, представляют собой основные средства, но могут представлять собой множество разных вещей, в том числе:

- Автомобили, грузовики или другие служебные транспортные средства

- Машины и другое оборудование

- Офисная мебель

- Здания, такие как фабрика, офисное здание или склад

- Земля

Что такое основные средства в бухгалтерском учете?

В бухгалтерском учете основные средства являются амортизируемыми активами. Это означает, что стоимость актива со временем уменьшается. Например, амортизируемые активы включают здания, оборудование, машины и офисную мебель.

Обратите внимание, что земля не считается амортизируемым активом, хотя есть некоторые исключения, касающиеся природных ресурсов.

Хотите знать, какие счета относятся к основным средствам? С точки зрения вашего бухгалтера (и IRS), основные средства должны быть:

- Материальные

- Срок службы более одного года

- Получайте доход для своего бизнеса

Что такое товарно-материальные ценности?

Хотя запасы, которые будут проданы, использованы или ликвидированы в течение года, считаются текущими активами, некоторые из ваших запасов также могут быть товарно-материальными активами. Подумайте: электроника, искусство и все остальное, что необходимо отслеживать вашему бизнесу, также соответствует критериям основных средств.

Основные средства по сравнению с другими активами

Отличие основных средств от других видов активов? Время. Текущие активы – это краткосрочные активы; они потребляются, продаются или ликвидируются в течение года. Но текущие активы помогают бизнесу вести повседневную деятельность и являются долгосрочными инвестициями, которые полезны и приносят доход в течение более двенадцати месяцев.

Для бесперебойной работы большинства предприятий требуется сочетание основных и оборотных средств. Например, рассмотрим автомагазин. Эти автомобильные подъемники, компьютеры в бэк-офисе и сама автомастерская — все это основные средства. Все они используются для того, чтобы помочь автомагазину вести бизнес, и все эти вложения являются долгосрочными полезными активами, которые не будут обналичены в течение как минимум одного года.

Но в автомагазине также есть тонны товаров, от жидкости для стеклоочистителя до тормозных колодок. И этот инвентарь является текущим активом: он предназначен для быстрой продажи или потребления — менее чем за год, если быть точным.

Преимущества программного обеспечения для отслеживания активов

Скорее всего, у вашего бизнеса есть активы — как фиксированные, так и текущие, — которые необходимо отслеживать изо дня в день. Но если в вашей бухгалтерской книге более пары десятков активов, отслеживание их вручную может быть неэффективным, напряженным и подверженным ошибкам.

Но программное обеспечение для управления активами, широко признанное самым умным и эффективным решением для отслеживания активов, может сэкономить вашему бизнесу массу времени, денег и нервов. Вот четыре преимущества организации ваших активов:

1. Упрощение учета

Наведение порядка в основных и оборотных средствах полезно не только для сотрудников, которые используют оборудование и инвентарь изо дня в день. Вашему бухгалтерскому отделу или бизнес-менеджеру также нужна информация о ваших активах.

Когда придет время для вашей учетной записи подать налоговую декларацию вашего бизнеса, они должны будут знать стоимость всех ваших активов, как текущих, так и фиксированных. Им также необходимо знать подробности о ваших амортизируемых активах — оборудовании, мебели, зданиях и т. д., которые потеряли свою ценность по мере старения.

Использование приложения инвентаризации, такого как Sortly, для управления вашими активами очень просто. Каждому предмету, который вы инвентаризируете, может быть назначена цена покупки и текущая стоимость. Вы также можете отслеживать состояние, местоположение и любые другие детали, которые важны для вас и ваших финансовых консультантов. Например, некоторые предприятия даже создают тег под названием «амортизируемые активы», чтобы они могли быстро создавать отчеты о текущей стоимости в течение налогового сезона.

Вы также можете отслеживать состояние, местоположение и любые другие детали, которые важны для вас и ваших финансовых консультантов. Например, некоторые предприятия даже создают тег под названием «амортизируемые активы», чтобы они могли быстро создавать отчеты о текущей стоимости в течение налогового сезона.

2. Повышение корпоративного соответствия

Предположим, что вашим бизнесом владеет крупная корпорация или вы управляете филиалом, являющимся частью более крупной организации. В этом случае, скорее всего, вашей материнской компании потребуется документация о ваших активах и обязательствах. К счастью, современное программное обеспечение для управления запасами может хранить всю эту информацию для вас.

На самом деле, одно и то же приложение инвентаризации, в котором хранится вся информация о ваших активах, может также использоваться для создания насыщенных данными и легко читаемых отчетов о ваших краткосрочных и долгосрочных инвестициях.

Поскольку вы, скорее всего, в любом случае проводите инвентаризацию на конец года, легко поделиться подробной проверенной информацией о ваших начальных и конечных запасах с начальством.

3. Улучшение надзора за ценными товарами

Скорее всего, ваша компания инвестировала в некоторые крупные основные средства. Независимо от того, занимаетесь ли вы строительством, здравоохранением или планированием вечеринок, ваше оборудование, машины и другие долгосрочные инвестиции могут стоить десятки тысяч долларов или больше.

Отследить эти ценные предметы может быть непросто, особенно если дорогостоящие активы часто переходят из рук в руки или перемещаются. К счастью, лучшие системы отслеживания активов могут помочь вам следить за запасами, поэтому вы всегда будете знать, где они находятся и у кого они были последними.

4. Меньше стресса и меньше траты ресурсов

Наконец, внедрение эффективной системы управления активами может помочь вашему бизнесу работать более бесперебойно. Члены вашей команды будут тратить меньше времени на отслеживание запасов, а вашим бухгалтерам не нужно будет тратить весь день на поиск квитанций.

Меньше стресса и меньше траты ресурсов позволяют больше времени уделять другим аспектам вашего бизнеса, таким как маркетинг, продажи и рост.

Готовы ли вы изменить методы инвентаризации вашего бизнеса?

Начать бесплатную пробную версию

О Sortly

Sortly — это популярное приложение для отслеживания активов, которое помогает компаниям любой формы и размера организовать свои текущие и основные активы. Sortly может помочь вашему бизнесу визуализировать все ваши инвестиции, от запасов с высокой оборачиваемостью до основных средств с высокой стоимостью, даже если эти активы распределены по нескольким местоположениям.

Более того, Sortly предлагает массу мощных и экономящих время функций, которые помогут вашему бизнесу работать более гладко, чем когда-либо прежде. От сканирования штрих-кода и QR-кода до настраиваемых предупреждений и уведомлений — можно легко проверять наличие и выдачу товаров или получать напоминания, когда срок действия товара истекает, гарантия выходит из-под действия или опускается ниже установленного пользователем порога.