Банкротство физических лиц в 2023 г.

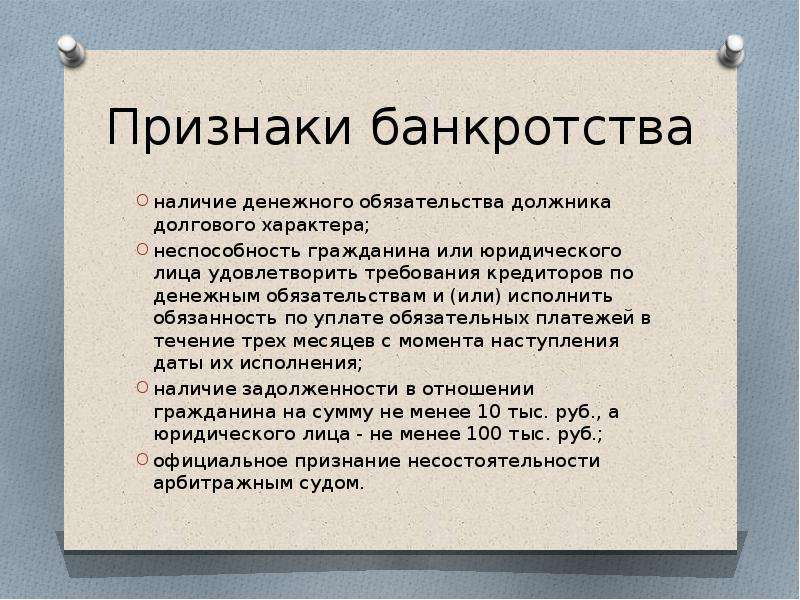

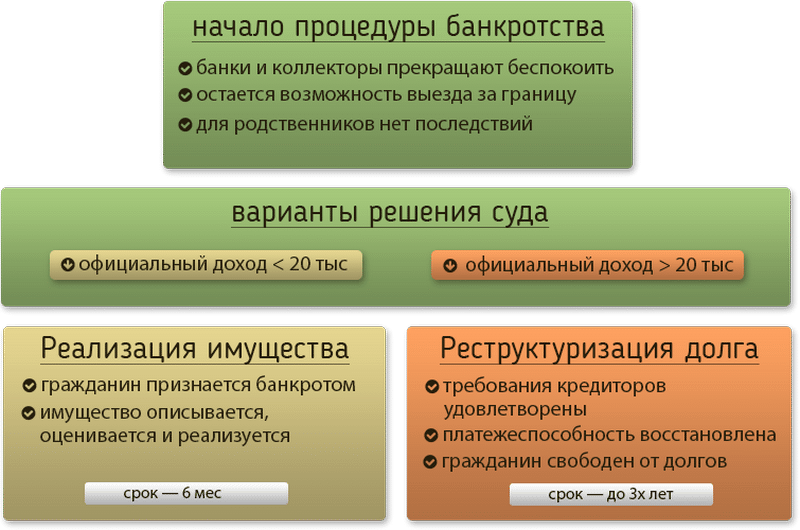

Суть банкротства физического лица – законное списание долгов перед кредиторами. Банкротство физических лиц — законный способ полностью списать свои долги. Благодаря принятому в октябре 2015 года закону N 127-ФЗ, любой гражданин РФ, который оказался в безвыходном положении и не может исполнять свои обязанности перед кредиторами,имеет возможность законно списать свои долги с помощью арбитражного суда.

С помощью процедуры банкротства могут быть законно списаны задолженности по:

банковским кредитам,

микрозаймам,

налогам,

штрафам,

оплате услуг ЖКХ,

распискам или договорам займа с другими физлицами,

судебным решениям и т.д.

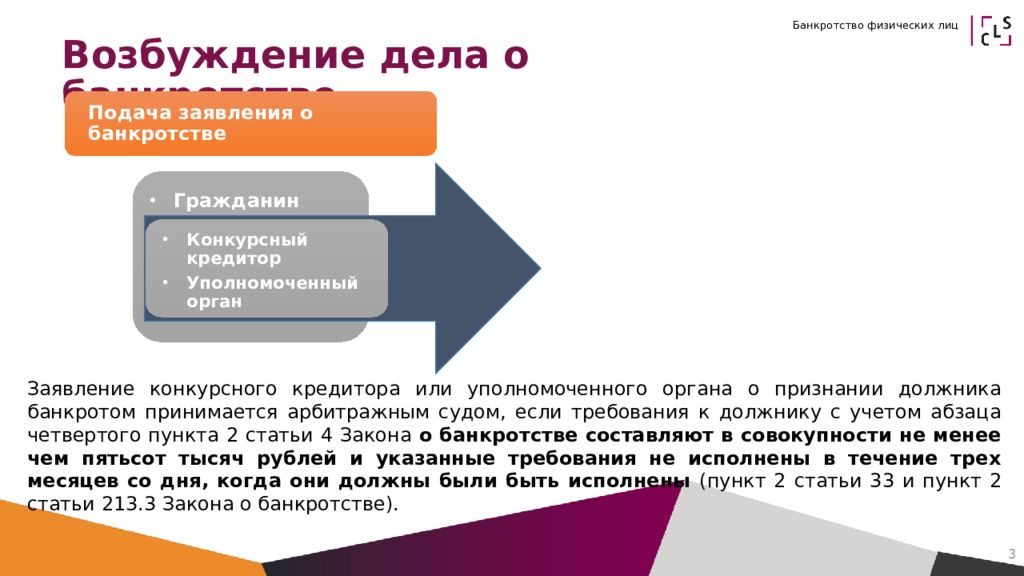

В процессе признания гражданина банкротом привлекается финансовый управляющий, который следит за соблюдением законных интересов всех участников по делу. Суд может применить к должнику реструктуризацию долгов, реализацию активов и имущества или прекратить производство в связи с подписанием мирового соглашения.

Прежде чем принимать решение о собственном банкротстве следует помнить, что реклама о возможности 100% списании Ваших долгов и сохранности Вашего имущества является по факту обманом и намерением вытянуть с Вас денежные средства.

Если вы столкнулись с проблемой и принимаете решение относительно признания себя банкротом, единственное правильное решение – обратиться к юристу, адвокату по банкротству. Он предоставит полный перечень работ по вашему делу: Консультации юриста по банкротству на начальной стадии.

Адвокат проведет анализ ситуации и документов, после чего представит наиболее вероятный исход. Он поможет разработать стратегию признания несостоятельности, при которой доверитель сохранит имущество и действительно избавится от долгов; Подбор арбитражного управляющего и сбор документов.

Возникновение любых проблем на представленной стадии приведут к отказам суда или затягиванию дела по признанию несостоятельности. Юрист расскажет, как инициировать процедуру правильно, и что для этого нужно;

Юрист расскажет, как инициировать процедуру правильно, и что для этого нужно;

Взаимодействие с кредиторами. Специалист расскажет о том, какие действия правомерны, а какие стоит обжаловать через суд, как снизить долговые обязательства и заключить с кредиторами мировые соглашения на возмещение убытков; Специалист по банкротству поможет проработать законные схемы сохранения собственности, расскажет доверителю, что потребуется сделать.

Правильным решением будет доверить всю процедуру несостоятельности оытному юристу или адвокату по банкротству.

Если Вам нужен представитель в деле о банкротстве я — Вы можете обратится к адвокату Кирющенко Татьяне Юрьевне, Кирющенко Татьяна Юрьевна +7-913-176-36-26;

В чем заключается подвох процедуры банкротства физических лиц

Статья

31 марта 2020

Виталия Кучеряева

Автор

У многих граждан может возникать вопрос: в чем подвох банкротства физ лиц? Это слово у многих ассоциируется с прекращением деятельности компаний, длительными судебными процессами.

Банкротство физлица по закону значительно отличается от банкротства организации. Реальная концепция едина для обеих категорий, условия похожи. Несостоятельность гражданина представляет собой упрощенный процесс, в ходе которого можно избавиться от проблемных долгов. Законодатель исключил ряд малоэффективных процедур для гражданина, например, финансовое оздоровление, внешнее управление.

Вы можете оставить заявку на консультацию и мы все расскажем и объясним Вам по телефону.

| Получить консультацию |

Разобраться с тонкостями конкретного дела и опровергнуть мифы о возможных трудностях вы можете, воспользовавшись услугами юриста.

Если выбрана процедура реализации имущества, банковские счета блокируются и получить деньги нельзя. Значительная часть дохода будет уходить в формирование конкурсной массы на рынке торгов. Законодатель устанавливает определенные гарантии, выражающиеся в сохранении за должником суммы в размере минимального прожиточного минимума, установленного в субъекте Российской Федерации по месту регистрации должника.

Законодатель устанавливает определенные гарантии, выражающиеся в сохранении за должником суммы в размере минимального прожиточного минимума, установленного в субъекте Российской Федерации по месту регистрации должника.

Законодатель исходит из идеи соблюдения баланса собственных интересов должника и кредиторов.

есть ряд исключений

Гражданину гарантируется сохранение определенного набора имущества, в который включается единственное жилое помещение, предметы обихода, транспортные средства, если они необходимы по медицинским показаниям, ряд других вещей. Все имущество, не попадающее под правила статьи 446 Гражданского процессуального кодекса, подлежит реализации посредством проведения публичных торгов или же, если торги не состоялись дважды, путем публичного предложения. Правило направлено на удовлетворение требований лиц, которые включены в реестр конкурсных кредиторов

Говоря о списании задолженности по денежным обязательствам, следует понимать, что не все из них будут аннулированы. Например, существуют алиментные обязательства, обязательства из причинения настоящего вреда жизни и здоровью человека. Они сохранят свое действие независимо от факта обращения в арбитражный суд с заявлением о признании банкротом.

Например, существуют алиментные обязательства, обязательства из причинения настоящего вреда жизни и здоровью человека. Они сохранят свое действие независимо от факта обращения в арбитражный суд с заявлением о признании банкротом.

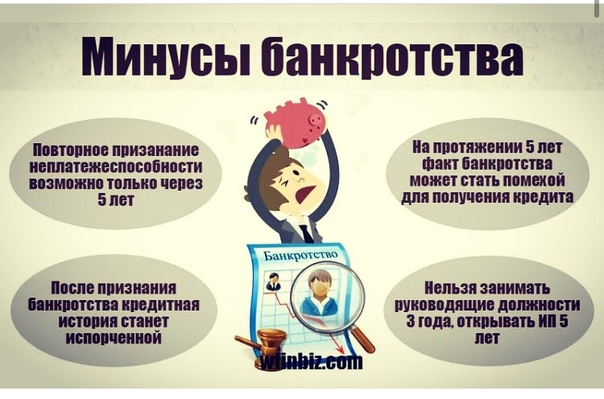

По сути, кроме таких положительных моментов, как списание задолженности по большинству денежных обязательств, несостоятельность влечет и определенные малоприятные последствия: ограничение финансовой свободы на время прохождения процедур, отчуждение имущества в должном порядке. Это нужно учесть перед тем, как стать банкротом и объявить о несостоятельности.

Если у Вас еще остались вопросы, Вы можете совершенно бесплатно проконсультироваться со мной, позвонив по номеру

+7 (495) 374 85 80

Виталия Кучеряева

Автор

Понравилась статья? Поделитесь ей!

Пройдите тест и узнайте стоимость Вашей процедуры банкротства

Узнайте полную стоимость Вашей процедуры банкротства, включая все необходимые услуги и расходы.

Это бесплатно и займет у Вас не более 1 минуты.

| Узнать стоимость |

Рекомендуем

Перечень документов для банкротства физ. лица

Более, чем 26 видов документов, необходимых для подачи в Арбитражный суд.

Читать

Какие права имеют коллекторы

Что говорит закон о коллекторах?

Как избавиться от них навсегда?

Читать

6 способов проверки задолженности по ФССП

Как узнать, передан ли ваш долг приставам? Читайте, как проверить себя на долги!

Читать

Пошаговая инструкция по банкротству физических лиц

Здесь вся процедура банкротства от этапа подготовки и до списания долга.

Читать

Жизнь после банкротства

Какова жизнь после банкротства? Если вы думаете о подаче заявления о личном банкротстве, важно смотреть вперед и учитывать возможные последствия. Вот что вы можете ожидать, если решите продолжить.

Ключевые Takeaways

- Физические лица обычно имеют два типа банкротства на выбор.

- В случае банкротства по главе 7 большая часть ваших активов будет продана, чтобы расплатиться с кредиторами.

- В случае банкротства по главе 13 вы получаете больше своих активов, но должны погасить долг перед кредиторами в течение трех-пяти лет.

- Глава 7 останется в вашем кредитном отчете на срок до 10 лет, а глава 13 останется на срок до семи лет.

- Наличие в вашем кредитном отчете информации о банкротстве затруднит получение займа или получение кредитной карты в будущем.

- Вы можете начать восстанавливать свою кредитную историю, регулярно оплачивая счета вовремя.

Что происходит, когда вы подаете заявление о банкротстве

По разным причинам люди иногда оказываются в такой ситуации в жизни, когда они никак не могут расплатиться со всеми накопившимися долгами. Подача заявления о банкротстве может быть логичным следующим шагом.

Но это не тот шаг, который следует воспринимать легкомысленно. Для лиц, объявивших о банкротстве, этот процесс может быть долгим и трудным, и на восстановление могут уйти годы.

У физических лиц обычно есть два типа банкротства на выбор: Глава 7 и Глава 13.

Глава 7, также известная как «ликвидационное» банкротство, является более распространенной формой. Вам будет разрешено оставить у себя определенные активы, на которые распространяется освобождение, например, мебель, автомобиль и личные вещи, до определенной стоимости, но любые активы, на которые не распространяется освобождение, например наличные деньги, недвижимость и инвестиции, должны быть переданы назначенному вами суду. конкурсный управляющий. В случае банкротства по главе 7 доверительный управляющий использует ликвидированные активы, чтобы погасить как можно большую часть вашего долга, после чего оставшаяся часть вашего долга погашается.

Глава 13, которую иногда называют планом наемного работника, позволяет вам сохранить больше своих активов, в том числе спасти свой дом от потери права выкупа. Взамен вы должны согласиться с одобренным судом планом погашения долга вашим кредиторам, как правило, в течение периода от трех до пяти лет. Если вы не будете следовать плану, вас могут заставить перейти к главе 7, после чего ваши активы будут ликвидированы.

Если вы не будете следовать плану, вас могут заставить перейти к главе 7, после чего ваши активы будут ликвидированы.

Банкротство по главе 7 останется в вашем кредитном отчете на срок до 10 лет, а банкротство по главе 13 останется на семь лет. Из-за этого получить кредит любого рода будет крайне сложно, по крайней мере, в ближайшие пару лет.

Хотя может быть возможно улучшить свой кредитный рейтинг и претендовать на некоторые виды кредитов всего через год или около того, кредиторы, которые возьмут вас, вероятно, будут из финансовых компаний, которые взимают непомерные процентные ставки. В некоторых случаях может быть вообще невозможно получить кредит на крупные покупки, такие как автомобиль или дом.

Проконсультируйтесь с юристом, чтобы убедиться, что вы подаете заявление о банкротстве в соответствии с вашим финансовым положением.

Как восстановиться после подачи заявления о банкротстве

Вот несколько шагов, которые вы можете предпринять, чтобы восстановить контроль над своим финансовым положением.

Содержание работы и дома

Если у вас еще нет работы, важно найти ее как можно скорее. Поиск хорошего места для жизни, опять же, если у вас его еще нет, занимает второе место. Стабильная работа и история проживания показывают кредиторам, что вы надежны.

Все большее число арендодателей проверяют кредитные справки, чтобы отсеять потенциально ненадежных арендаторов. Если вы не можете арендовать квартиру, вам, возможно, придется жить в комнате с другом или родственником, пока ваша кредитная история не улучшится.

Работодатели также могут запросить кредитные рейтинги и истории своих потенциальных кандидатов в качестве меры личной ответственности. Период невезения может подпитывать порочный круг, который может помешать вам получить работу, за которую платят достаточно, чтобы вы могли погасить свои долги. В любом случае делайте все возможное, чтобы продвигаться вперед, и найдите работу, которая поможет вам забыть о банкротстве.

Нажмите «Играть», чтобы узнать все о покупке дома после банкротства

Оплачивайте счета вовремя

Также крайне важно следить за всеми вашими ежемесячными счетами и другими платежами, чтобы ваша кредитная история после банкротства оставалась чистой. В этом отношении нет места даже малейшему отступничеству. Это означает, что вы должны очень внимательно следить за каждым расходом, чтобы ваши расходы не превышали того, что вы можете позволить себе покрыть.

В этом отношении нет места даже малейшему отступничеству. Это означает, что вы должны очень внимательно следить за каждым расходом, чтобы ваши расходы не превышали того, что вы можете позволить себе покрыть.

Ваша история оплаты счетов является единственным наиболее важным фактором в определении вашего кредитного рейтинга.

Ведение банковского баланса

Также важно открыть и поддерживать текущий и/или сберегательный счет. Наличие истории списанных банковских счетов может помешать вам открыть новый текущий счет.

Хорошая новость заключается в том, что многие банки предлагают программы второго шанса для людей в такой ситуации. Постоянное поддержание положительного баланса на всех счетах покажет работодателям и кредиторам, что теперь у вас есть надежный денежный поток.

Начните восстанавливать свой кредит

Во время банкротства важно начать строить то, что снесено. Чтобы восстановить свой кредит вам может потребоваться получить кредитную карту. Его разумное использование продемонстрирует кредиторам, что вы можете управлять своими деньгами и полны решимости постепенно восстановить свою испорченную кредитную историю.

Его разумное использование продемонстрирует кредиторам, что вы можете управлять своими деньгами и полны решимости постепенно восстановить свою испорченную кредитную историю.

Если вы не можете претендовать на обычную кредитную карту, подумайте о кредитной карте с обеспечением. Это особый тип кредитной карты, где вы должны хранить определенную сумму денег на депозите в банке-эмитенте. После ответственного использования защищенной карты в течение определенного периода времени вы сможете перейти на обычную карту.

Если вы обнаружите, что снова накапливаете долги, вам следует немедленно прекратить использование своей карты и начать план погашения. При необходимости используйте наличные или дебетовую карту, пока не сможете погасить остаток по кредитной карте. Имейте в виду, что процентная ставка по любой карте, на которую вы имеете право, скорее всего, будет выше, чем по средней кредитной карте.

Помощь по автокредитам и ипотечным кредитам

Когда приходит время покупать что-то большее с долгами, например, машину или дом, вам может понадобиться, чтобы другая сторона, например родитель или другой родственник, подписала кредит.

Без этого вы вообще не сможете получить финансирование. С его помощью вы можете получить что-то вроде приличных условий по вашему кредиту, в зависимости от кредитного рейтинга поручителя.

Если вы не имеете права на получение автокредита, возможно, вам просто придется подождать, пока вы не сможете заплатить наличными. Другим вариантом может быть личный кредит от родственников или друзей.

Также проблема, если вы покупаете автомобиль: после объявления о банкротстве вы можете обнаружить, что страховые компании не хотят или не хотят вас страховать. Если ваша прошлая кредитная история относит вас к тому, что страховщики считают пулом высокого риска, есть компании, которые предоставят вам автострахование, конечно, взимая более высокую плату.

Сколько существует видов банкротства?

Существует шесть типов банкротства: Главы 7, 9, 11, 12, 13 и 15. Главы 7 и 13 чаще всего используются физическими лицами, а Глава 11 в основном предназначена для предприятий. Остальные предназначены для более специализированных целей.

Остальные предназначены для более специализированных целей.

Нужен ли вам юрист для подачи заявления о банкротстве?

Технически нет, но судебная система США настоятельно рекомендует это, «потому что банкротство имеет долгосрочные финансовые и юридические последствия».

Можно ли удалить информацию о банкротстве из вашего кредитного отчета?

Нет, если только он не попал туда по ошибке. В противном случае вам придется ждать семь или 10 лет, в зависимости от типа банкротства, после чего он должен автоматически исчезнуть из ваших кредитных отчетов. Любой человек или компания, которые утверждают, что могут удалить его до этого, вероятно, обманывают вас.

Итог

Банкротство — это не конец света. На самом деле, Марк Твен, Уолт Дисней, Элтон Джон и Генри Форд в какой-то момент своей жизни объявили себя банкротами — и все ушли, чтобы иметь процветающее будущее. Разумное использование дохода и кредита после банкротства — это ключ к тому, чтобы снова встать на ноги. Если вы сможете доказать кредиторам и работодателям, что ваша жизнь после банкротства в порядке, то и это препятствие пройдет.

Если вы сможете доказать кредиторам и работодателям, что ваша жизнь после банкротства в порядке, то и это препятствие пройдет.

Возможность личного банкротства при выходе из бизнеса

Подача заявления о личном банкротстве может помочь вам избавиться от большей части вашей ответственности за бизнес и личные долги, связанные с бизнесом, который вы закрываете, и дать вам новый старт. Наиболее распространенным типом банкротства, который владельцы малого бизнеса используют при закрытии бизнеса, является банкротство по главе 7, также называемое «ликвидационным» банкротством.

Обзор главы 7 «Банкротство для владельцев бизнеса»

В деле о банкротстве согласно главе 7 вы просите суд по делам о банкротстве списать ваши долги, а взамен вам, возможно, придется позволить суду по делам о банкротстве продать часть вашей личной или коммерческой собственности и использовать вырученные средства для погашения долга. Индивидуальное банкротство по главе 7 обычно занимает от трех до шести месяцев, чтобы пройти через федеральный суд по делам о банкротстве, и, как правило, стоит меньше, чем другие виды банкротства.

Решит ли банкротство физических лиц проблемы вашего бизнеса с долгами в соответствии с Главой 7, зависит от сочетания факторов, включая юридические виды ваших долгов, юридическую организацию вашего бизнеса, а также характер и размер личных активов, которые вы надеетесь защитить.

Во-первых, если вы индивидуальный предприниматель, вы и ваш бизнес — одно и то же, поэтому личное банкротство спишет ваши личные и деловые долги. Если вы являетесь владельцем корпорации или LLC, личное банкротство не сотрет ваши деловые долги, но снимет с вас личную ответственность за них, что является наиболее важным соображением. (Информацию о банкротстве бизнеса по главе 7 только для корпораций и ООО см. в нашей статье о банкротстве бизнеса по главе 7.)

Давайте подробнее рассмотрим, как действует глава 7 о личном банкротстве.

Имеете ли вы право на банкротство по главе 7?

Хотя физические лица должны соответствовать определенным финансовым критериям, чтобы иметь право на банкротство потребителей в соответствии с Главой 7, владельцы бизнеса, чьи долги в основном связаны с коммерческой деятельностью, не обязаны этого делать.

Но если большая часть ваших долгов (51% или более) не связана с вашим бизнесом, вы должны соответствовать финансовым критериям соответствия Главе 7. Если это ваша ситуация, чтобы определить, можете ли вы подать заявление по главе 7, вы сопоставляете свой доход за последние шесть месяцев со средним доходом семьи вашего размера в вашем штате. Если ваш доход ниже среднего дохода в вашем штате, предполагается, что у вас недостаточно дохода для погашения долгов, и вы можете подать заявление по главе 7. Чтобы дать вам представление, средний годовой доход в Соединенных Штатах для семьи из четырех человек колеблется от 53 000 долларов в Миссисипи и Нью-Мексико до 9 долларов.9000 в Коннектикуте, Мэриленде и Нью-Джерси.

Если ваш доход превышает медиану, вам нужно преодолеть еще одно препятствие, называемое «проверкой нуждаемости», которая предназначена для определения того, достаточно ли у вас располагаемого дохода после вычета разрешенных расходов и обязательных платежей по долгам, чтобы погасить не менее часть ваших необеспеченных долгов в течение пяти лет (при банкротстве по главе 13).

По нашему опыту, очень немногие предприниматели, чей бизнес находится в таком тяжелом положении, что они подумывают о банкротстве, не проходят тест на нуждаемость. Но если по какой-то причине вы не проходите, вы ограничены в использовании банкротства главы 13 для ваших долгов.

Определение среднего дохода и проверка нуждаемости. Чтобы определить, проходите ли вы тест на материальное положение (и узнать ежемесячный доход в вашем районе), воспользуйтесь нашим бесплатным калькулятором теста на материальное положение на сайте www.legalconsumer.com/bankruptcy/nolo. Введите свой почтовый индекс, а затем прокрутите вниз и введите размер своей семьи.

Что происходит с вашей личной и деловой собственностью

Самым большим недостатком главы 7 является то, что вам, возможно, придется отказаться от части имущества. Если, несмотря на финансовые проблемы вашего бизнеса, у вас все еще есть значительное количество собственности, которой вы владеете бесплатно, включая инвестиции, недвижимость, транспортные средства или бизнес-активы, конкурсный управляющий возьмет по крайней мере часть этого, продаст его и распределит. выручку своим кредиторам.

выручку своим кредиторам.

Однако, если у вас мало личных активов или вы должны за них много денег, вы вряд ли много потеряете. И в любом случае вы сможете оставить в своем доме предметы первой необходимости, включая одежду, мебель, возможно, транспортное средство, а также часть или все имущество, в зависимости от законов вашего штата. Теперь давайте посмотрим, что вы, скорее всего, потеряете, если вообще что-нибудь.

Деловые активы

Конкурсный управляющий имеет право изъять ценное деловое оборудование и расходные материалы и продать их за наличные, чтобы хотя бы частично расплатиться с вашими кредиторами. Тем не менее, в большинстве штатов вам разрешается оставить у себя инструменты или оборудование на пару тысяч долларов — так называемое освобождение от «торговых инструментов», — если вы будете продолжать использовать их, чтобы зарабатывать на жизнь. И опять же, некоторые штаты предоставляют вам освобождение от единовременной выплаты (так называемое освобождение от дикой карты) для использования в отношении любого типа собственности, включая коммерческую недвижимость, на общую сумму до 20 000 или 30 000 долларов США.

Создание вашего бизнеса в качестве корпорации или LLC не защитит ваши деловые активы, если вы подадите заявление о личном банкротстве, если вы являетесь единственным владельцем вашей корпорации или LLC. Конкурсный управляющий может просто принять ваши акции или членские доли и проголосовать за продажу или ликвидацию бизнеса и распределить выручку между кредиторами бизнеса. При принятии решения о роспуске корпорации или LLC доверительный управляющий будет использовать подход затрат и выгод: доверительный управляющий рассмотрит стоимость роспуска и ликвидации бизнеса, за сколько активы могут быть проданы и можете ли вы требовать каких-либо льгот. в активах. Во многих случаях долги бизнеса равны или близки к стоимости активов бизнеса, поэтому доверительный управляющий решает, что ликвидация бизнеса того не стоит. Но если у бизнеса небольшая задолженность и некоторые ценные неосвобожденные активы, вполне вероятно, что доверительный управляющий распустит корпорацию или ООО и продаст активы.

Ваш дом

Если вы предоставите свой дом в качестве залога для бизнес-кредита или кредитной линии, и вы не выплатите этот кредит — или если вы прекратите выплаты по ипотечному кредиту на дом — кредитор может лишить вас права выкупа. Банкротство может на некоторое время отсрочить обращение взыскания, но в конечном итоге, если вы не произведете платежи, вы потеряете свой дом.

А как быть с долгами, не связанными с вашим домом? Чтобы определить, может ли ваш дом быть продан для выплаты долгов вашему арендодателю, поставщикам или любых других деловых обязательств, вам необходимо понять, как работает «освобождение приусадебного участка» в вашем штате. В большинстве штатов вы можете сохранить свое основное место жительства, если ваша доля в нем не превышает определенного предела (и, конечно же, вы продолжаете вносить платежи по ипотеке). Другими словами, кредиторы или управляющий по банкротству не могут использовать его для оплаты ваших долгов. В Техасе, Флориде и некоторых других штатах ваше место жительства освобождается от налога независимо от его стоимости. В большинстве штатов только от 10 000 до 50 000 долларов вашего капитала освобождаются от кредиторов. Однако в некоторых штатах, таких как Теннесси, Огайо, Мэриленд, Кентукки и Алабама, освобождение от налога на усадьбу составляет 5000 долларов или меньше, а в Нью-Джерси и Пенсильвании — ноль. (Обратите внимание, что освобождение от приусадебного участка распространяется только на основные жилые дома, а не на вторые дома, дома для отдыха или сдаваемую в аренду собственность.)

В большинстве штатов только от 10 000 до 50 000 долларов вашего капитала освобождаются от кредиторов. Однако в некоторых штатах, таких как Теннесси, Огайо, Мэриленд, Кентукки и Алабама, освобождение от налога на усадьбу составляет 5000 долларов или меньше, а в Нью-Джерси и Пенсильвании — ноль. (Обратите внимание, что освобождение от приусадебного участка распространяется только на основные жилые дома, а не на вторые дома, дома для отдыха или сдаваемую в аренду собственность.)

Если сумма собственного капитала, которым вы владеете в своем доме, меньше освобожденной суммы, установленной вашим штатом, доверительный управляющий не может получить долю собственного капитала. Вы сможете сохранить свой дом — при условии, что после банкротства вы будете вносить платежи по ипотеке. Но если ваш собственный капитал в вашем доме стоит значительно больше, чем освобожденная сумма, доверительный управляющий в деле о банкротстве по главе 7 захочет продать дом, выдав вам освобожденную сумму (которую в большинстве штатов вы можете продолжать защищать, инвестируя ее). другой дом), а оставшуюся часть капитала используйте для выплаты кредиторам.

другой дом), а оставшуюся часть капитала используйте для выплаты кредиторам.

ПРИМЕР: Компания Натана, занимающаяся приключенческими путешествиями в Нью-Йорке, разоряется из-за кредита для малого бизнеса в размере 60 000 долларов. Поскольку компания была единоличным владельцем, Натан несет 100% личную ответственность по ее долгам и подает заявление о личном банкротстве в соответствии с главой 7. Поскольку у него больше потребительских долгов, чем личных (он должен 8 000 долларов по кредитным картам и 245 000 долларов по дому), Натан должен пройти проверку нуждаемости по главе 7. Он проходит его легко, потому что в течение последних шести месяцев его доходы были низкими, а расходы высокими.

Дом Натана стоит 300 000 долларов, что дает ему 55 000 долларов собственного капитала. В Нью-Йорке 50 000 долларов собственного капитала не подлежат взысканию с кредиторов. Конкурсный управляющий может продать дом, дать Натану 50 000 долларов в виде акций, освобожденных от налогообложения, и выплатить оставшиеся 5 000 долларов кредиторам Натана.

Однако доверительный управляющий знает, что затраты на продажу дома составят более 5000 долларов, что делает это предложение проигрышным для доверительного управляющего, поэтому он не продает дом, и Натан получает его.

Однако доверительный управляющий знает, что затраты на продажу дома составят более 5000 долларов, что делает это предложение проигрышным для доверительного управляющего, поэтому он не продает дом, и Натан получает его. Банкротство может выиграть время. Некоторые представители малого бизнеса объявляют о банкротстве только для того, чтобы получить столь необходимую передышку. Это связано с тем, что, когда вы подаете заявление о банкротстве, суд издает «автоматическое приостановление», приказ, который требует от всех кредиторов немедленного прекращения деятельности по взысканию долга, включая обращение взыскания, и не позволяет им подавать иски или отключать коммунальные услуги. Эта задержка может дать вам по крайней мере несколько месяцев, чтобы получить доход, необходимый для погашения ваших обеспеченных долгов, чтобы вы могли сохранить залог. Однако через месяц или два обеспеченные кредиторы могут получить разрешение суда на обращение взыскания, изъятие права собственности или взыскание долга.

Ваш автомобиль, внедорожник или пикап

Если ваш автомобиль является залогом вашего автокредита, и вы не выполнили обязательства по этому кредиту, кредитор может изъять ваш автомобиль. Банкротство может на некоторое время отсрочить возвращение права собственности, давая вам возможность отыграться, но в конечном счете, если вы не произведете платежи, вы потеряете машину.

Если ваш автомобиль не является залогом долга, он все равно может быть изъят и продан банкротным управляющим для погашения долгов вашего предприятия. Это зависит от предела освобождения транспортных средств в вашем штате. В большинстве штатов вам разрешено держать одно транспортное средство с капиталом до определенной освобожденной суммы — обычно от 1000 до 5000 долларов. Однако в некоторых штатах, например в Техасе, вам предоставляется освобождение от единовременной выплаты, которую вы можете использовать для любого типа личного имущества, включая транспортные средства, на общую сумму до 20 000 или 30 000 долларов США. (Чтобы узнать лимит освобождения транспортных средств в вашем штате, см. статьи Ноло об освобождении транспортных средств во всех 50 штатах.)

(Чтобы узнать лимит освобождения транспортных средств в вашем штате, см. статьи Ноло об освобождении транспортных средств во всех 50 штатах.)

ПРИМЕР: Хосе и Джессика имеют две машины. Один из них — новый пикап, по которому они производят платежи; у них нет доли в нем, так как его стоимость немного снизилась за последний год. Другая машина десятилетней давности, которой они владеют бесплатно, стоит 1000 долларов.

В случае банкротства, поскольку Хосе и Джессика не могут позволить себе платежи, пикап возвращается кредитору. Сумма, за которую кредитор может продать его, не покрывает сумму, которую он должен по кредиту плюс расходы, но этот долг будет погашен в случае банкротства. Поскольку старая машина стоит всего 1000 долларов, она освобождается от уплаты других долгов, а это означает, что Хосе и Джессика могут оставить ее себе.

Если вы купили свой автомобиль в прошлом году или двух и не имеете большого капитала, скорее всего, вам будет разрешено оставить его себе после банкротства — если вы сможете произвести платежи. С другой стороны, если у вас есть доля в вашем автомобиле, которая стоит больше, чем сумма освобождения вашего штата (скажем, вы закончили платить за свой автомобиль, и он стоит 12 000 долларов), вам, вероятно, придется передать его управляющему по банкротству. Однако доверенное лицо, скорее всего, даст вам возможность выкупить автомобиль по значительно сниженной цене. Если вы откажетесь, доверительный управляющий продаст его, даст вам освобожденную сумму, а оставшуюся часть использует для выплаты вашим кредиторам.

С другой стороны, если у вас есть доля в вашем автомобиле, которая стоит больше, чем сумма освобождения вашего штата (скажем, вы закончили платить за свой автомобиль, и он стоит 12 000 долларов), вам, вероятно, придется передать его управляющему по банкротству. Однако доверенное лицо, скорее всего, даст вам возможность выкупить автомобиль по значительно сниженной цене. Если вы откажетесь, доверительный управляющий продаст его, даст вам освобожденную сумму, а оставшуюся часть использует для выплаты вашим кредиторам.

Не расплачивайтесь за машину до подачи заявления о банкротстве. Многие люди ошибочно полагают, что при подаче заявления о банкротстве они сохраняют за собой одно транспортное средство, поэтому они делают все возможное, чтобы выплатить свой лучший автомобиль или грузовик до подачи заявления. Как вы можете видеть из приведенного выше обсуждения, поскольку законы об освобождении защищают лишь ограниченную сумму в долларах в большинстве штатов, лучше иметь деньги за свой автомобиль, когда вы объявляете себя банкротом.

Арендованные транспортные средства или оборудование

Если вы хотите продолжать платить за арендованный автомобиль или другое оборудование, вы обычно можете сохранить арендованное имущество даже после подачи заявления о банкротстве по главе 7, связавшись с лизинговой компанией и договорившись о продолжении платежей.

Другие ценные активы

В каждом штате разрешено хранить определенное количество основных личных вещей, таких как одежда, бытовая техника и мебель. Даже если ваша собственность стоит несколько больше, чем освобожденная сумма личного имущества, управляющий по банкротству вряд ли возьмет ее на продажу, потому что значительные расходы на юридическую продажу обычно съедают излишек. Однако дорогие предметы искусства, предметы коллекционирования, лодки, антиквариат, акции, облигации и очень ценные драгоценности, скорее всего, будут взяты и проданы управляющим по банкротству. К счастью, федеральный закон освобождает практически все пенсии и пенсионные планы от банкротства.

ПРИМЕР: Арселия с помощью своего мужа Алехандро открывает шоколадную мастерскую под названием Viva Chocolat! в Остине, штат Техас. К сожалению, Арселия выбрала неудачное время, и через месяц после того, как она потратила 50 000 долларов на аренду, ремонт, разрешения и оборудование, экономика пошла на спад. Заработав всего 1000 долларов за первые три месяца, Арселия выкупает договор аренды и закрывается.

Как индивидуальный предприниматель, она несет личную ответственность за все долги предприятия. Не имея возможности заплатить им, она подает заявление о банкротстве по главе 7, чтобы защитить их дом и доход Алехандро (Техас является штатом с общественной собственностью, поэтому Алехандро и Арселия несут совместную ответственность за деловые долги Арселии). Поскольку их долги в основном связаны с бизнесом — 50 000 долларов корпоративных долгов и 30 000 долларов личных необеспеченных долгов — им не нужно проходить проверку нуждаемости.

В случае банкротства их дом полностью освобождается от изъятия для выплаты долгов, даже если они имеют в нем 350 000 долларов капитала, потому что освобождение Техасской усадьбы не ограничено.

Они также могут хранить до 60 000 долларов в личном имуществе — как свои автомобили, в которых у них есть в общей сложности 30 000 долларов, так и всю их мебель, предметы искусства, украшения и семейные реликвии (закон Техаса исключает все это). Арселии действительно приходится продавать бизнес-оборудование, которое она купила, чтобы заплатить свои деловые долги — они не подпадают под действие торговых льгот, поскольку она не будет продолжать использовать их, чтобы зарабатывать на жизнь. К счастью, федеральный закон защищает деньги плана Алехандро 401(k).

Они также могут хранить до 60 000 долларов в личном имуществе — как свои автомобили, в которых у них есть в общей сложности 30 000 долларов, так и всю их мебель, предметы искусства, украшения и семейные реликвии (закон Техаса исключает все это). Арселии действительно приходится продавать бизнес-оборудование, которое она купила, чтобы заплатить свои деловые долги — они не подпадают под действие торговых льгот, поскольку она не будет продолжать использовать их, чтобы зарабатывать на жизнь. К счастью, федеральный закон защищает деньги плана Алехандро 401(k).Долги, которые могут быть погашены в соответствии с Главой 7

Не все долги подлежат погашению в соответствии с Главой 7 банкротства, но большинство из них. Как правило, большинство деловых долгов, включая долги перед арендодателями, поставщиками, независимыми подрядчиками и компаниями по аренде оборудования, а также необеспеченные долги по кредитным картам, необеспеченные кредиты, судебные решения, а также медицинские и юридические долги, могут быть погашены. Кроме того, некоторые налоги могут фактически быть уплачены в случае банкротства — задолженность по налогам более чем за три года и доля работодателя в различных налогах на заработную плату.

Кроме того, некоторые налоги могут фактически быть уплачены в случае банкротства — задолженность по налогам более чем за три года и доля работодателя в различных налогах на заработную плату.

Следующие долги не подлежат погашению в случае банкротства:

- налоги в трастовый фонд (доля работника в налогах на заработную плату и подоходном налоге)

- задолженность по уплате не подлежащих погашению налогов (например, если вы взяли кредит или денежный аванс со своей кредитной карты для уплаты налогов в трастовый фонд)

- недавняя задолженность по налогам и более ранняя задолженность по налогам, если налоговая декларация не подавалась

- недавние долги за предметы роскоши (например, вы покупаете мерседес за три недели до подачи заявки)

- денежные авансы на сумму более 825 долларов США в течение 70 дней до подачи заявки

- ссуды, причитающиеся пенсионному плану (скажем, вы заняли деньги по вашему плану 401(k))

- студенческих кредитов (если только их погашение не будет сопряжено с крайними трудностями, такими как постоянная нетрудоспособность, которая не позволит вам когда-либо работать)

- наложенные судом штрафы и реституция (денежная компенсация убытков, которые вы должны)

- обратно алименты и алименты и

- долгов по договорам о расторжении брака.

Кроме того, если кредитор возражает против погашения долга на основании мошенничества, такого как ложь в бизнес-кредите или кредитной заявке или выписка фальшивого чека, судья по делам о банкротстве может признать долг не подлежащим погашению.

Дебиторы по-прежнему будут на крючке. Личное банкротство по главе 7 погашает только ваши долговые обязательства, а не долговые обязательства содолжника, например лица, подписавшегося на ваш кредит, или делового партнера, который несет равную ответственность по долгу.

Другие последствия банкротства по главе 7

Очевидно, вам нужно о многом подумать, прежде чем вы решите, соответствует ли подача заявления о банкротстве в соответствии с главой 7 в ваших интересах. Помимо возможности потери имущества, вот еще пара последствий, которые могут быть важны для вас.

Платежи, сделанные вами семье или друзьям, могут быть отменены. Конкурсный управляющий рассмотрит все платежи и переводы активов, которые вы сделали в течение года или двух до подачи заявления о банкротстве, чтобы убедиться, что вы не производили «предпочтительные» платежи определенным кредиторам. Если вы произвели платежи по бизнес-кредиту родственникам или близким деловым партнерам за год до подачи заявления или передали им коммерческое или личное имущество за небольшую плату или без оплаты в течение двух лет до подачи заявления, суд по делам о банкротстве может отменить платеж или передачу. Доверительный управляющий может и будет «возвращать» (забирать) платежи, которые вы сделали семье или друзьям, чтобы разделить их поровну между всеми кредиторами. Если деньги, которые вы заплатили семье или друзьям, были потрачены, доверительный управляющий может подать в суд на получателя платежа, чтобы вернуть их. Что еще хуже, если судья по делам о банкротстве решит, что вы произвели платеж или перевод в мошеннических целях, ваше дело о банкротстве может быть прекращено.

Если вы произвели платежи по бизнес-кредиту родственникам или близким деловым партнерам за год до подачи заявления или передали им коммерческое или личное имущество за небольшую плату или без оплаты в течение двух лет до подачи заявления, суд по делам о банкротстве может отменить платеж или передачу. Доверительный управляющий может и будет «возвращать» (забирать) платежи, которые вы сделали семье или друзьям, чтобы разделить их поровну между всеми кредиторами. Если деньги, которые вы заплатили семье или друзьям, были потрачены, доверительный управляющий может подать в суд на получателя платежа, чтобы вернуть их. Что еще хуже, если судья по делам о банкротстве решит, что вы произвели платеж или перевод в мошеннических целях, ваше дело о банкротстве может быть прекращено.

Ваш кредитный рейтинг будет поврежден. Банкротство по главе 7 будет включено в ваш кредитный отчет и останется там в течение десяти лет. Теоретически эта информация может снизить ваши шансы на получение последующей ипотеки, автокредита, другого кредита или, возможно, даже на работу. Но на практике, если вы по уши в долгах, хорошо, что вы не сможете сразу же набрать еще больше долга (в конце концов, вы можете подавать заявление о банкротстве по главе 7 только каждые восемь лет). Верно также и то, что если вы предпримете разумные шаги для восстановления своей кредитной истории и сможете показать, что у вас есть работа, многие кредиторы предоставят по крайней мере новый кредит в течение года или двух. Имейте в виду, однако, что никто из нас еще не знает, как будут выглядеть грядущие кредитные рынки.

Но на практике, если вы по уши в долгах, хорошо, что вы не сможете сразу же набрать еще больше долга (в конце концов, вы можете подавать заявление о банкротстве по главе 7 только каждые восемь лет). Верно также и то, что если вы предпримете разумные шаги для восстановления своей кредитной истории и сможете показать, что у вас есть работа, многие кредиторы предоставят по крайней мере новый кредит в течение года или двух. Имейте в виду, однако, что никто из нас еще не знает, как будут выглядеть грядущие кредитные рынки.

Перед подачей заявления о банкротстве вам может потребоваться выйти из товарищества или ООО. Если вы являетесь партнером в товариществе или участником ООО с несколькими участниками, возможно, вы подписали соглашение о купле-продаже, которое требует от вас прекращения доли владения до подачи заявления о банкротстве. Если вы этого не сделаете, вы откроете себя для судебного иска от ваших совладельцев. Местный адвокат малого бизнеса может помочь вам оценить ваши обязательства и варианты здесь.