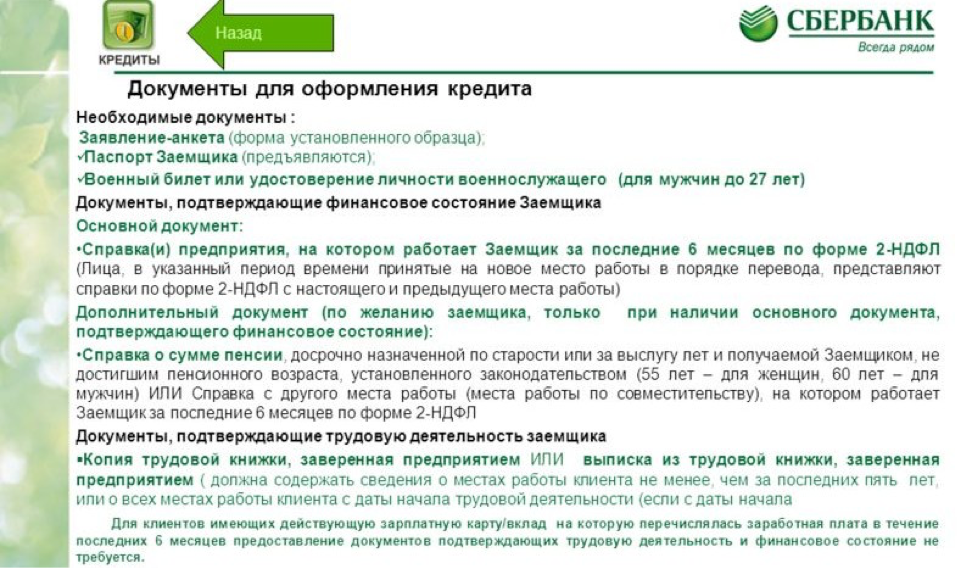

Потребительский кредит «Кредит под залог недвижимости» от СберБанка

| Дата платежа | Остаток долга | Платеж по процентам | Платеж по основному долгу | Сумма платежа | |||

|---|---|---|---|---|---|---|---|

| Июль / 2023 | 293 003,64 ₽остаток долга | 2 925 ₽платеж по процентам | + | 6 996,36 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Август / 2023 | 285 939,06 ₽остаток долга | 2 856,79 ₽платеж по процентам | + | 7 064,58 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Сентябрь / 2023 | 278 805,61 ₽остаток долга | 2 787,91 ₽платеж по процентам | + | 7 133,46 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Октябрь / 2023 | 271 602,6 ₽остаток долга | 2 718,35 ₽платеж по процентам | + | 7 203,01 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Ноябрь / 2023 | 264 329,36 ₽остаток долга | 2 648,13 ₽платеж по процентам | + | 7 273,24 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Декабрь / 2023 | 256 985,21 ₽остаток долга | 2 577,21 ₽платеж по процентам | + | 7 344,15 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Январь / 2024 | 249 569,46 ₽остаток долга | 2 505,61 ₽платеж по процентам | + | 7 415,76 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Февраль / 2024 | 242 081,4 ₽остаток долга | 2 433,3 ₽платеж по процентам | + | 7 488,06 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Март / 2024 | 234 520,33 ₽остаток долга | 2 360,29 ₽платеж по процентам | + | 7 561,07 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Апрель / 2024 | 226 885,54 ₽остаток долга | 2 286,57 ₽платеж по процентам | + | 7 634,79 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Май / 2024 | 219 176,31 ₽остаток долга | 2 212,13 ₽платеж по процентам | + | 7 709,23 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Июнь / 2024 | 211 391,92 ₽остаток долга | 2 136,97 ₽платеж по процентам | + | 7 784,39 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Июль / 2024 | 203 531,63 ₽остаток долга | 2 061,07 ₽платеж по процентам | + | 7 860,29 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Август / 2024 | 195 594,7 ₽остаток долга | 1 984,43 ₽платеж по процентам | + | 7 936,93 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Сентябрь / 2024 | 187 580,39 ₽остаток долга | 1 907,05 ₽платеж по процентам | + | 8 014,31 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Октябрь / 2024 | 179 487,93 ₽остаток долга | 1 828,91 ₽платеж по процентам | + | 8 092,45 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Ноябрь / 2024 | 171 316,58 ₽остаток долга | 1 750,01 ₽платеж по процентам | + | 8 171,35 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Декабрь / 2024 | 163 065,55 ₽остаток долга | 1 670,34 ₽платеж по процентам | + | 8 251,03 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Январь / 2025 | 154 734,08 ₽остаток долга | 1 589,89 ₽платеж по процентам | + | 8 331,47 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Февраль / 2025 | 146 321,38 ₽остаток долга | 1 508,66 ₽платеж по процентам | + | 8 412,7 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Март / 2025 | 137 826,65 ₽остаток долга | 1 426,63 ₽платеж по процентам | + | 8 494,73 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Апрель / 2025 | 129 249,09 ₽остаток долга | 1 343,81 ₽платеж по процентам | + | 8 577,55 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Май / 2025 | 120 587,91 ₽остаток долга | 1 260,18 ₽платеж по процентам | + | 8 661,18 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Июнь / 2025 | 111 842,28 ₽остаток долга | 1 175,73 ₽платеж по процентам | + | 8 745,63 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Июль / 2025 | 103 011,38 ₽остаток долга | 1 090,46 ₽платеж по процентам | + | 8 830,9 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Август / 2025 | 94 094,38 ₽остаток долга | 1 004,36 ₽платеж по процентам | + | 8 917 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Сентябрь / 2025 | 85 090,44 ₽остаток долга | 917,42 ₽платеж по процентам | + | 9 003,94 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Октябрь / 2025 | 75 998,71 ₽остаток долга | 829,63 ₽платеж по процентам | + | 9 091,73 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Ноябрь / 2025 | 66 818,34 ₽остаток долга | 740,99 ₽платеж по процентам | + | 9 180,37 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Декабрь / 2025 | 57 548,45 ₽остаток долга | 651,48 ₽платеж по процентам | + | 9 269,88 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Январь / 2026 | 48 188,19 ₽остаток долга | 561,1 ₽платеж по процентам | + | 9 360,26 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Февраль / 2026 | 38 736,66 ₽остаток долга | 469,83 ₽платеж по процентам | + | 9 451,53 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Март / 2026 | 29 192,98 ₽остаток долга | 377,68 ₽платеж по процентам | + | 9 543,68 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Апрель / 2026 | 19 556,25 ₽остаток долга | 284,63 ₽платеж по процентам | + | 9 636,73 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Май / 2026 | 9 825,56 ₽остаток долга | 190,67 ₽платеж по процентам | + | 9 730,69 ₽платеж по долгу | = | 9 921,36 ₽итого | |

| Июнь / 2026 | 0 ₽остаток долга | 95,8 ₽платеж по процентам | + | 9 825,56 ₽платеж по долгу | = | 9 921,36 ₽итого |

Продукты банка — Активный возраст

Продукты банка

Кредиты, вклады и банковские карты на особых условиях для пенсионеров

Валентина Сберегаевна

Открыть вклад можно в офисе банка и в приложении СберБанк Онлайн. Смотрите нашу пошаговую инструкцию, как это сделать.

Смотрите нашу пошаговую инструкцию, как это сделать.

Оформите выгодную СберКарту

СберКарта «Мир»

Карта подходит для получения пенсии: 3,5% годовых на остаток и повышенные бонусы «СберСпасибо»

Заказать картуПодробнее

Кредитная СберКарта

До 120 дней без %. Спецставка 9,8% на покупки в категории «Здоровье» после льготного периода.

Оформить онлайнПодробнее

Счёт «Активный возраст»

Максимальная доходность 6,8% для получателей пенсии в СберБанке. Можно пополнять и снимать без ограничений.

Открыть счётПодробнее

Потребительский кредит

Льгота до 2% для получателей пенсии в СберБанке по кредиту на любые цели, сумма кредита от 30 000 ₽. Срок рассмотрения заявки от 2-х минут.

Оформить онлайнПодробнее

Подключайтесь к программе «СберСпасибо»

Программа «СберСпасибо» — это бонусы за покупки по карте! Бесплатно подключитесь к программе, копите и списывайте бонусы за покупки по картам СберБанка. Чем чаще платите картой, тем больше выгоды получите. Обменивайте до 99% стоимости покупки у партнёров на бонусы, 1 бонус = 1 рубль.

Обменивайте до 99% стоимости покупки у партнёров на бонусы, 1 бонус = 1 рубль.

1.

Копите

до 30% бонусов с каждой покупки

2.

Тратьте

бонусами до 99% стоимости покупки у партнёров

3.

Обменивайте

бонусы на рубли по нашей инструкции

Получайте повышенные бонусы в категориях «Супермаркеты», «Аптеки», «Товары для дома» и другие. Категории с повышенными бонусами доступны только получателям пенсии.

Рекомендуем прочитать

Деньги

Как пользоваться кредитной СберКартой с выгодой: 4 совета

Деньги

Как оплачивать покупки СберКартой в магазинах, онлайн и с помощью смартфона

Деньги

4 заветные цифры: главные вопросы и ответы о ПИН-кодах

Оцените эту страницу

Расскажите, что вам понравилось, а что нужно улучшить?

0 /300

Журнал

Деньги

Здоровье

Работа

Семья

Стиль жизни

Пенсия

Перевести пенсию в Сбер

Выход на пенсию

Льготы для предпенсионеров

Льготы для пенсионеров

Первая пенсия

Обучение

Школа цифровых навыков

СберБанк Онлайн

Вебинары

Проблемы с кредитами

Активности

Работа

Вакансии Работа. ру

ру

Резюме

Финансы

СберКарта «Мир»

Кредитная СберКарта

Вклады для пенсионеров

Потребительский кредит

СберСпасибо

Экосистема

Экосистема Сбера

СберМобайл

Спецпроекты

Активные старшие

Ваша безопасность

Школа блогеров

Пользовательское соглашение

Политика конфиденциальности

Карта сайта

Раскрытие информации о банке как о профессиональном участнике рынка ценных бумаг

© 1997—2023 ПАО Сбербанк. Россия, Москва, 117997, ул. Вавилова, д. 19 ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015

Сбербанк Инвестиционно-банковские услуги | QuickCompany

Сбербанк Инвестиционно-банковские услуги зарегистрирована как товарный знак устройства 18 апреля 2012 г. в Западной Бенгалии через IP Office Калькутты.

Товарный знак зарегистрирован в Сбербанке России и подан Д.П. Ahuja & Co

| Идентификатор приложения | 2317328 |

| Статус | Зарегистрировано |

| Дата подачи заявки | 18 апреля 2012 г. |

| Класс(ы) | 36 |

| Тип | Устройство |

| Государство регистрации | Западная Бенгалия |

| Страна | Индия |

| Опубликовано | Журнал 1586 |

| Детали | [КЛАСС : 36] ФИНАНСОВЫЙ АНАЛИЗ; УСЛУГИ СБЕРЕГАТЕЛЬНОЙ БАНКИ; ВЫПУСК ЖЕТОНОВ СТОИМОСТИ; КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ; ФИНАНСОВАЯ ИНФОРМАЦИЯ; ФИНАНСОВОЕ КОНСУЛЬТИРОВАНИЕ; БИРЖЕВЫЕ КОТИРОВКИ; ФИНАНСОВЫЙ МЕНЕДЖМЕНТ; ДОМАШНИЙ БАНКОВСКИЙ ОБСЛУЖИВАНИЕ; ФИНАНСОВАЯ ОЦЕНКА [БАНКОВСКАЯ]; ЭЛЕКТРОННЫЙ ПЕРЕВОД СРЕДСТВ; ЛОМБАРД; ИПОТЕЧНЫЙ БАНКИНГ; КРЕДИТЫ В РАССРОЧКУ; БАНКОВСКОЕ ДЕЛО; ФИНАНСОВЫЕ УСЛУГИ; ФИСКАЛЬНЫЕ ОЦЕНКИ. |

Изображение (УСТРОЙСТВО)

Подпишитесь и ПОЛУЧАЙТЕ ОБНОВЛЕНИЯ для

Сбербанк Инвестиционно-банковская служба

ПОЛУЧАЙТЕ БЕСПЛАТНЫЕ ОБНОВЛЕНИЯДокументы

| Отчет об осмотре |

Загруженные документы

| 1 | Дополнительный лист | 18.04.2012 |

| 2 | ТМ-1 | 18.04.2012 |

| 3 | Документ авторизации (POA) | 04.01.2013 |

| 4 | МИС-А | |

| 5 | Прочие документы | 24. 05.2013 05.2013 |

| 6 | Сертификат | 2015-06-11 |

| 7 | Копия журнала | 2015-06-11 |

| 8 | TM-R (ПРОДЛЕНИЕ ТОРГОВОЙ МАРКИ) | 14.04.2022 |

Переписка и уведомления

| 1 | O3 УВЕДОМЛЕНИЕ | 12934957 | 5485315 | 02.08.2022 |

| 2 | ПРЕДВАРИТЕЛЬНОЕ ПИСЬМО О ПРОДЛЕНИИ | 13356754 | 17. 04.2022 04.2022 |

Владелец товарного знака

Сбербанк РоссииПоверенный по товарным знакам

Д.П. Ахуджа и КоСвязанные товарные знаки

сбербанк инвестбанкинг (цветная этикетка)

сбербанк

чек сбербанка

дом инвестиций

госбанк е 9007 6

банк

банки

госбанк е

банк

банк

сбербанк (обозначение русскими буквами)

банк

банки

банк

банк

банк

Часто задаваемые вопросы

Какая дата подачи заявки согласно веб-сайту IP India?

Согласно данным IP India, товарный знак был подан 18 апреля 2012 г. .

Кто подал заявку на товарный знак в TMO?

Сбербанк России заявка на Сбербанк инвестиционно-банковская .

Какой листинговый класс

Инвестиционно-банковская деятельность Сбербанка с IP Индии?Зарегистрированный класс товарного знака Сбербанк инвестиционно-банковский 36 .

Какова стадия подачи заявки на товарный знак в соответствии с ИС Индии?

Сбербанк инвестиционно-банковский находится на стадии Registered процесса регистрации товарного знака.

Какой серийный номер указан в данных товарного знака?

Серийный номер, указанный в заявке на товарный знак: 2317328

Кто подал заявку на регистрацию товарного знака от имени владельца?

Заявка на товарный знак была подана следующим адвокатом:

D.P. Ahuja & Co

К какой категории относятся

Инвестиционно-банковские услуги Сбербанка ?Товарный знак относится к категории УСТРОЙСТВО .

Все, что вам нужно знать о финансировании под ИС0293 с сайта LawSikho.

com.

com. Интеллектуальная собственность (ИС) существует как неденежный актив, который можно идентифицировать без физического содержания. Активы ИС возникают в силу закона и фактически отличаются от других нематериальных активов. Он противостоит материальным активам. В настоящее время компаниям не хватает постоянного источника финансирования и использования традиционных источников финансирования, что также может иногда становиться критическим. ИС является готовым подарком, раскрывающим «скрытую ценность» нематериальных активов ИС. Финансирование, обеспеченное ИС, простыми словами означает «где денежные вопросы соответствуют правам ИС». Кроме того, это означает, что компании используют свои активы ИС в обмен на то, что финансовые и кредитные учреждения расширяют свой бизнес, предоставляя кредиты на основе ИС. Нематериальные активы ИС и права на нее увеличивают стоимость активов компании, и, следовательно, оценивая и понимая эти активы, компании принимают взвешенные инвестиционные и маркетинговые решения.

ИС в качестве обеспечения позволяет компании дополнительно инвестировать в создание более крупных потоков доходов по сравнению с существующими, и когда такие финансовые соображения учитываются компанией в ее бизнесе, компании затем стратегически оценивают свои нематериальные активы и получают коммерческую выгоду от таких вложения. например: — Пенсионное финансирование, менее известный вариант финансирования, поддерживаемого интеллектуальной собственностью, при котором пенсия, которой владеют владельцы бизнеса или директора и т. д., используется в качестве средства вливания денежных средств в бизнес через интеллектуальную собственность бизнеса. Интеллектуальные активы бизнеса приобретаются, а пенсионный фонд затем возвращает лицензию компании или предоставляется кредит под залог самих интеллектуальных активов.

Содержание

Структурирование финансирования, поддерживаемого интеллектуальной собственностью, является инновационным. Одним из основных преимуществ использования ИС в качестве залога является то, что существует положительная корреляция с точки зрения опыта в отношении снижения ограничений заемщика, инноваций и роста компании, а также эффективности кредита.

Благоприятный кредитный рейтинг может быть получен компаниями, ищущими финансирование, путем размещения своих активов ИС, секьюритизированных в соответствии с их прогнозируемыми доходами, такими как роялти, в специальном инструменте и, следовательно, может устранить риск активов ИС, находящихся во владении кредитных учреждений. Это поможет Компании/МСП/фирмам получить более выгодные условия финансирования. Компания/МСП/фирмы и т. д. могут предоставить прямое обеспечение кредитору, указав интеллектуальную собственность в качестве залога в кредитном соглашении, чтобы помочь компании легко получить финансы, поскольку доход, полученный от лицензионного соглашения, может быть обеспечен кредитом, даже если они позже не исполнят свои обязательства. или стать неплатежеспособным кредитор может конфисковать его.

Для выполнения более жестких обязательств заемщиков по погашению долга и в тех случаях, когда нематериальные активы являются основой деловой активности, кредиторы создают мощный стимул для заемщиков. Для компаний, основанных на технологиях, обеспечение интеллектуальной собственностью, по-видимому, является ключевым механизмом снижения кредитного лимита, поскольку портфель интеллектуальной собственности является признаком, который действует как сигнал качества фирмы. Использование инструментов улучшения с помощью обеспечения/секьюритизации интеллектуальной собственности не только увеличивает получение прибыли, более высокий кредитный рейтинг, но и продвигает фирму вперед с точки зрения роста и успеха, поскольку нет постоянных расходов.

Чем шире активы, тем шире финансы. Патенты, авторские права и товарные знаки являются наиболее важными ключевыми элементами, которые представляют собой не только реальную стоимость портфеля компаний, но и его рыночную стоимость, следовательно, и, в свою очередь, для получения большего финансирования на основе таких аспектов, которые компании принимают и повышают прозрачность и надежность в области ИС. рынки, поскольку они предоставляют информацию и требования о раскрытии посредством средств режима отчетности, которым управляют ведомства ИС. Например, В 2013 году правительство Сингапура призвало владельцев прав ИС разглашать или сообщать и раскрывать информацию о правах собственности, передаче и лицензировании, чтобы сделать страну «глобальным центром ИС, который является частью более широкой программы этой страны».

рынки, поскольку они предоставляют информацию и требования о раскрытии посредством средств режима отчетности, которым управляют ведомства ИС. Например, В 2013 году правительство Сингапура призвало владельцев прав ИС разглашать или сообщать и раскрывать информацию о правах собственности, передаче и лицензировании, чтобы сделать страну «глобальным центром ИС, который является частью более широкой программы этой страны».

Использование ИС в качестве финансового/инвестиционного инструмента является забалансовым способом финансирования, поскольку не влияет на кредитную репутацию заемщика, а лишь увеличивает приумножение источников финансирования и повышает благосостояние рынка капитала .

ИС является частью растущей доли торговли, которая вращается вокруг активов ИС, и в настоящее время в ней не доминируют физические товары индустриальной эпохи. Это самостоятельный источник торговли, который также привел к увеличению доли традиционных товаров, то есть от запатентованных лекарств до модной одежды, зарегистрированной под торговой маркой.

ИС содержит ценные ноу-хау, поэтому транзакции становятся трудными для повторного развертывания и, следовательно, могут сильно повлиять на ценность ИС. Бренд, являющийся нематериальным активом, может подвергаться быстрым изменениям стоимости «в зависимости от состояния компаний, которые им владеют». Постоянные затраты на оценку увеличиваются из-за работы в небольшом масштабе. При признании активов для бухгалтерского учета возникают сложности, возникающие из-за отсутствия полной прозрачности. Нематериальные активы включаются в баланс только в случае их приобретения. В случае внешнего приобретения и в других случаях они исключаются. Затраты на секьюритизацию приводят к вопросу о том, должна ли быть принята такая схема, поскольку реализация затрат, которые необходимо понести, включает платежи бухгалтерской фирме, юридической фирме и т. д., и такой актив должен быть разумного размера, чтобы затраты на секьюритизацию из него можно реализовать.

В случае внешнего приобретения и в других случаях они исключаются. Затраты на секьюритизацию приводят к вопросу о том, должна ли быть принята такая схема, поскольку реализация затрат, которые необходимо понести, включает платежи бухгалтерской фирме, юридической фирме и т. д., и такой актив должен быть разумного размера, чтобы затраты на секьюритизацию из него можно реализовать.

Существует неопределенность ликвидационной стоимости, которая возникает из-за дисбаланса информации и низкой способности к перераспределению, и, следовательно, класс активов в качестве нового залога становится низким. Оценка потенциальных доходов, как правило, становится неправильной, если инвесторы переоценивают риск, поскольку они склонны повышать риск невозврата кредитов, обеспеченных интеллектуальной собственностью, и, следовательно, добавляют дополнительную сложность и риск, связанные с операциями с интеллектуальной собственностью.

Передача самой ИС сопряжена с присущими ей проблемами. На практике ИС на самом деле не отделена от самих фирм, поскольку обе стороны подписывают дополнительные соглашения в отношении передачи знаний даже в отношении простейших лицензионных соглашений, что приводит к трудностям при передаче кредитору из-за несовершенного разделения рисков.

Вторичные рынки ИС незрелы и слишком неразвиты, чтобы гарантировать низкую стоимость и быструю перепродажу активов. Кредиторы часто не проявляют достаточной уверенности в управлении конкретными профилями рисков, связанных с этими активами. Отсутствует система, признанные стандарты управления стоимостью нематериальных активов, обучения или ознакомления. Чтобы секьюритизировать активы ИС, кредиторы и финансовые учреждения должны понимать потенциальную ценность, ее функции и отношения денежных потоков.

Использование интеллектуальной собственности в качестве залога для получения кредита является отличным вариантом, но он сталкивается с систематическими препятствиями, и такая нетрадиционная форма обеспечения создает несоответствие между законами, защищающими интеллектуальную собственность, и оценкой компании в целом. Существует большая неопределенность в отношении действующих законов, регулирующих секьюритизацию ИС. В деле Canara Bank против NG Subbaraya Setty Верховный суд постановил, что использование товарного знака в качестве обеспечения кредита противоречит Закону о товарных знаках, 1999 и Закона о регулировании банковской деятельности 1949 года. «Верховный суд пришел к выводу, что товарный знак нельзя назвать собственностью, перешедшей во владение банка в порядке удовлетворения каких-либо требований банка. Товарные знаки не являются частью каких-либо ценных бумаг по кредитам или авансам».

«Верховный суд пришел к выводу, что товарный знак нельзя назвать собственностью, перешедшей во владение банка в порядке удовлетворения каких-либо требований банка. Товарные знаки не являются частью каких-либо ценных бумаг по кредитам или авансам».

Однако стороны в судебном процессе не упомянули и не рассматривали вопрос в отношении Закона о секьюритизации и реконструкции финансовых активов и принудительном исполнении залогового права 2002 г. (Закон SARFAESI 2002 г.), который явно включает нематериальные активы и определяет выражение собственности в соответствии с Разделом 2 ( 1)(t) указанного закона и раздел 2(1)(zf) SARFAESI определяет «обеспечительный интерес» как право, правовой титул или интерес любого рода в отношении имущества, созданного в пользу обеспеченного кредитора, и включает такое правовое право или доли в нематериальных активах. И, следовательно, в рамках положений, упомянутых выше, банк может продать или переуступить нематериальные активы или товарный знак, в этом контексте дефолта кредитор имеет право возместить просроченный кредит, продав имущество.

Еще один классический пример, когда интеллектуальная собственность использовалась в качестве залога, но результата не наблюдалось, что видно в случае с торговой маркой Kingfisher и одним тегом на вкладыше «Летайте с хорошими временами». Наряду с логотипом, знаки этикеток, знаки устройств и т. д. были выставлены на аукцион Индийским банком SBI, но не удалось монетизировать ИС, поскольку не было найдено ни одного участника торгов, несмотря на долг ИС, обеспеченный залогом, как это предлагается в Национальной политике в области прав интеллектуальной собственности.

Интеллектуальная собственность под ссуду очень действительна в Индии, хотя банки предпочитают не выдавать ссуды под ИС, поскольку некоторые технические вопросы, такие как оценка, ноу-хау, процедура и ясность в законах, все еще должны заполнить пробел. Определенные документы, такие как гербовый сбор, подача документов в ROC для регистрации создания обеспечения, получение сертификатов об оплате, подача документов в CERSAI и подача документов в отдел IPR, необходимы для создания безопасности в отношении интеллектуальной собственности.

Финансирование, поддерживаемое ИС, существует как инструмент для облегчения доступа к кредитам и буквально набирает обороты. Но все же часть финансирования, обеспеченного ИС, должна быть реализована компаниями и фирмами, поскольку отсутствует инфраструктура для ИС, несоответствия в оценках и отсутствие международной структуры. Имея большой потенциал для использования в качестве залога и секьюритизации, фирмы и компании не полностью принимают радикальные изменения в сторону нетрадиционных форм секьюритизации, обеспеченных активами. Единственный путь вперед — обеспечить прозрачность на рынке, чтобы прочные отношения между предприятиями с хорошо сформированными портфелями ИС и финансирующими организациями для финансирования, обеспеченного ИС, использовались в полной мере. Компании и фирмы должны тщательно изучить свои исследования и разработки, повысить узнаваемость бренда, что считается крайне важным, поскольку это поможет в преобразовании бизнес-моделей устоявшихся организаций.