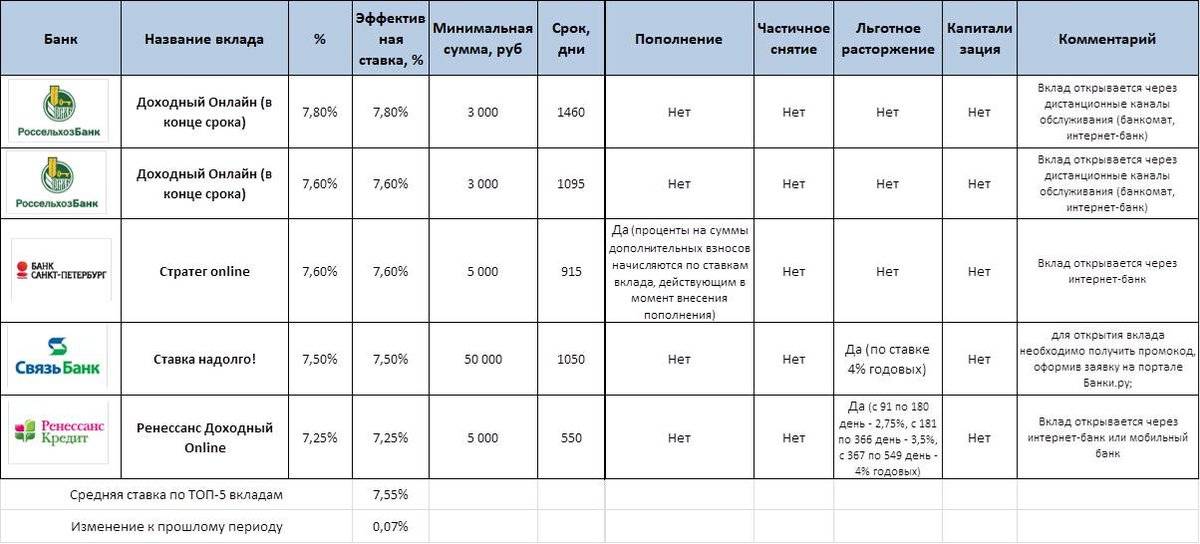

Вклады на один год — открыть вклад на 1 год с выгодным процентом в банке ВТБ в Москве и России

Накопительный счет «Сейф»

Можно снимать и пополнять без потери ранее выплаченных %

Открыть в ВТБ ОнлайнПодробнее

ВТБ Вклад в рублях

Настройте условия по своему вкладу для получения лучших условий для вас

Открыть в ВТБ ОнлайнПодробнее

ВТБ Вклад в юанях

Выбирайте лучшие именно для вас условия по вкладу

Открыть в ВТБ ОнлайнПодробнее

Накопительный счет «Копилка»

Можно снимать и пополнять без потери ранее выплаченных %

Открыть в ВТБ ОнлайнПодробнее

Преимущества вкладов

Открытие вкладов и счетов онлайн

Все продукты можно открыть и управлять ими в ВТБ Онлайн

Деньги застрахованы

Все вклады входят в государственную программу страхования вкладов

Открытие вкладов и счетов онлайн

Все продукты можно открыть и управлять ими в ВТБ Онлайн

Деньги застрахованы

Все вклады входят в государственную программу страхования вкладов

Открытие вкладов и счетов онлайн

Все продукты можно открыть и управлять ими в ВТБ Онлайн

Как открыть вклад или накопительный счет

Закажите карту Мир для открытия

1Закажите бесплатную дебетовую карту

Просто заполните анкету

2Откройте вклад или накопительный счет

Через приложение ВТБ Онлайн или в Интернет-банке

Откройте счет онлайн или в отделении банка

1В ВТБ Онлайн

Переходите в раздел «Услуги», выбирайте «Сбережения» и открывайте вклад или накопительный счет.

В любом банкомате

Найдите ближайший банкомат

3В любом отделении банка ВТБ

Найдите ближайшее к вам отделение

Вопросы и ответы

Кто может открыть вклад на 1 год?

Физическое лицо — гражданин РФ или другой страны.

Возраст — от 14 лет. Клиентам от 14 до 18 лет потребуется согласие законного представителя или документы, подтверждающие получение полной дееспособности.

Для открытия физическому лицу потребуется предоставить паспорт или другой документ, удостоверяющий личность.

Выгодно ли открывать вклад на 12 месяцев?

В банке ВТБ можно быстро и безопасно управлять финансами, контролировать расходы по счету. Вклад на год в ВТБ сегодня — выгодное вложение средств, где каждый клиент может сам подобрать подходящий для себя вариант и настроить опции:

возможность пополнения и снятия средств,

периодичность и способ выплаты %, в том числе с капитализацией.

Проценты начинают начисляться со дня, следующего за днем открытия. Посмотреть сведения по выплаченным процентам можно в ВТБ Онлайн.

Возможность пополнения и снятия зависит от тех опций, которые выберет клиент при открытии. Если эти опции были включены — можно вносить и снимать деньги, учитывая условия по вкладу:

последний дополнительный взнос должен быть внесен не позднее 30 дней до окончания срока вклада;

снятие возможно до размера неснижаемого остатка, который был установлен при открытии вклада, или на основании заявления клиента в течение действия вклада.

Также еще до открытия можно воспользоваться калькулятором и посмотреть, какой доход в рублях можно получить за год.

Как открыть вклад на 1 год?

Для этого нужно:

авторизоваться в ВТБ Онлайн,

перейти в раздел «Сервисы»,

выбрать «Вклады и счета», далее — «Вклады и накопительные счета»,

выбрать вариант на 1 год.

Также можно воспользоваться банкоматом или обратиться в отделение банка с паспортом или другим документом, удостоверяющим личность.

При открытии через ВТБ Онлайн и банкоматы более выгодные условия: минимальная сумма для открытия ниже, процент более высокий.

Если вы пока не клиент банка, нужно заполнить анкету на дебетовую карту и получить ее удобным способом — в отделении или заказать доставку. Когда банковская карточка будет оформлена, можно открыть счет в ВТБ Онлайн и разместить деньги на вклад на 1 год.

Как пополнять вклад?

Необходимо перевести деньги со счета для пополнения вклада:

в ВТБ Онлайн (мобильном приложении или интернет-банке),

в банкомате,

в отделении.

Обратите внимание на условия внесения дополнительных взносов: срок последнего пополнения, ограничения по сумме дополнительных взносов.

Может ли банк менять процентную ставку в одностороннем порядке?

Нет. По закону банк не может менять условия по уже действующим вкладам в одностороннем порядке. Указанная в договоре ставка фиксируется на весь срок.

По закону банк не может менять условия по уже действующим вкладам в одностороннем порядке. Указанная в договоре ставка фиксируется на весь срок.

Вам может быть интересно

По сроку

Накопительные счета

По городам

Сбережения

Другие услуги

Полезная информация и статьи

где выгоднее и сколько можно заработать

У украинцев, которые хотят купить валюту, есть для этого 2 варианта. Первый — приобрести наличку в обменнике или кассе банка. Второй — купить валюту для размещения на депозит на 3 месяца или дольше. Обычно, в таком случае курс покупки будет более выгодным, однако, несколько месяцев у покупателя не будет доступа к средствам. «Минфин» проверил, действительно ли выгодно покупать валюту на депозит.

Как НБУ вернул популярность валютных депозитов

Нацбанк разрешил украинцам покупать безналичную валюту для последующего размещения на депозит 21 июля. Это, по замыслу регулятора, должно было бы снизить давление на наличном валютном рынке и повысить ликвидность банков.

Первоначально сумма приобретенной валюты была ограничена эквивалентом 50 тыс. грн., а с 1 сентября эта сумма выросла до 100 тыс. грн.

Новая возможность стала популярной среди частных клиентов банков. За первые два месяца граждане купили для размещения на депозиты около $300 млн, подсчитали аналитики ICU. По сообщению НБУ, ежедневно украинцы покупают $6−10 млн.

Очевидно, именно благодаря этому в сентябре валютные депозиты населения впервые за время войны начали расти. По словам главы налогового комитета Верховной Рады Даниила Гетманцева, они увеличились на $51 млн.

В предыдущие месяцы лидером по привлечению средств граждан на валютные депозиты был monobank. За первые 2 месяца работы сервиса он открыл депозиты на $110 млн., общее количество новых валютных вкладов превысило 117 тыс.

На втором месте был Райффайзен банк, где было открыто 45 тыс. таких вкладов. Это позволило учреждению привлечь около $50 млн.

В дальнейшем размещение депозитов по этой программе, скорее всего, будет ускоряться. С одной стороны, благодаря увеличению максимального месячного лимита, а с другой — благодаря появлению нового крупного игрока. В конце сентября возможность безналичной покупки валюты запустил Приватбанк. И только за первые три дня было куплено валюты на $15 млн и 600 тыс. евро. То есть практически столько, как в некоторые дни продавали все банки вместе.

С одной стороны, благодаря увеличению максимального месячного лимита, а с другой — благодаря появлению нового крупного игрока. В конце сентября возможность безналичной покупки валюты запустил Приватбанк. И только за первые три дня было куплено валюты на $15 млн и 600 тыс. евро. То есть практически столько, как в некоторые дни продавали все банки вместе.

Многие покупатели стремятся заработать на курсовой разнице: обменивают свою наличную валюту на гривну в обменнике, дальше за нацвалюту снова покупают СКВ, но уже по более низкому курсу, который предлагает банк.

Главный недостаток этой схемы — необходимость дальнейшего размещения средств на депозит. Судя по тому, как неохотно банки продолжают возвращать СКВ по вкладам и счетам, уже в следующем месяце эта проблема может обостриться. Ведь начнут истекать сроки действия трехмесячных депозитов у тех, кто воспользовался новой возможностью одним из первых.

Но пока украинцы продолжают нести деньги в банки.

В целом, сейчас продает валюту для размещения на депозиты уже 31 банк. Однако, в разных учреждениях существенно отличаются комиссии за эти операции, также банки могут устанавливать разный курс и, конечно, доходность по депозитам тоже отличается. «Минфин» пообщался со службами поддержки банков и узнал об этих условиях.

Однако, в разных учреждениях существенно отличаются комиссии за эти операции, также банки могут устанавливать разный курс и, конечно, доходность по депозитам тоже отличается. «Минфин» пообщался со службами поддержки банков и узнал об этих условиях.

Комиссии банков

На курсе зарабатывают и сами финансисты: банк покупает валюту по курсу межбанка, а гражданам может предлагать ее подороже.

Межбанковский курс доллара на данный момент составляет 36,93 грн (курс НБУ +1%), по нему или с отклонением не более 1 копейки валюту готовы продавать 15 учреждений. В то же время, среди них только 4 не берут комиссию и за проведение операции. Не сообщили они нам и о плате за открытие счета. Таким образом, можно считать, что полностью без комиссии продают доллары в следующих учреждениях: Глобус, izibank, ПУМБ и Укрстройинвестбанк.

Самые существенные комиссии у Идея Банка — 5% от суммы покупки. Также ощутимы комиссии в Агропросперис и РВС Банке: 1,5 и 1,4%. Несколько банков установили минимальную сумму за продажу валюты на 3-месячный депозит — она составляет от 100 до 650 грн.

| Банк | Курс продажи | Комиссия за покупку, % | Покупка онлайн | Доходность депозита, % годовые |

| А-Банк | 38,02 | Отсутствует | Да | 0,1 |

| Агропросперис | 36,93 | 1,5 | Нет | 0,5 |

| Айбокс | 36,93 | 0,1 | Нет | 0,75 |

| Аккордбанк | 37,94 | Отсутствует | Да | 0,01 |

| Альтбанк | 36,93 | 0,3 | Нет | 0,5 |

| Альфа Банк | 37,4 | Отсутствует | Да | 2,5 |

| Альянс | 36,93 | 0,3 (мин. 100 грн) 100 грн) | Нет | 2,5 |

| Банк Львив | 37,9 | 0,5 (міин. 100) | Нет | 1,5 |

| Глобус | 36,93 | 1 | Нет | 0,1 |

| Izibank | 36,93 | Отсутствует | Да | 0,25 |

| Идея Банк | 36,93 | 5 | Нет | 0,1 |

| КІИБ | 37,4 | 1 | Нет | 0,1 |

| Клиринговый дом | 37,37 | 1 | Нет | 1,5 |

| Кредитвест | 36,93 | 1,2 (мин. 650) 650) | Нет | 1,5 |

| Креди Агриколь | 37,67 | 0,5 (мин. $10) | Нет | 0,01 |

| Кредобанк | 37,62 | 1 (мин. 300 грн) | Нет | 0,01 |

| Кристалбанк | 36,93 | 0,8 | Нет | 0,03 |

| monobank | 37,95 | Отсутствует | Да | 0,1 |

| МТБ | 36,93 | 1 | Нет | 0,4 |

| Neobank | 38,5 | 0,2 | Да | 1 |

| ОТП Банк | 37,84 | 0,5 | Нет | 0,01 |

| Пивденний | 37,95 | Отсутствует | Да | 0,5 |

| Приватбанк | 37,45 | Отсутствует | Да | 0,01 |

| Прокредит Банк | 36,93 | 0,75 | Да | 0,01 |

| ПУМБ | 36,93 | Отсутствует | Да | 0,1 |

| Райффайзен Банк | 37,95 | Отсутствует | Да | 0,01 |

| РВС Банк | 36,93 | 1,4 | Нет | 0,45 |

| Таскомбанк | 36,94 | 0,5 (мин. 100 грн) +600 грн* 100 грн) +600 грн* | Нет | 1 |

| Украинский капитал | 36,93 | 0,2 (мин. 500 грн) | Нет | 0,45 |

| Укрбудинвестбанк | 36,93 | Отсутствует | Нет | 2,5 |

| Укргазбанк | 37,3 | 0,5 (мин. 100 грн) | Да | 0,5 |

| Укрэксимбанк | 37,5 | 0,5 (мин. 500 грн) | Нет | 1,5 |

| Юнекс Банк | 37,93 | Отсутствует | Нет | 0,1 |

Еще один вид расходов, который следует учитывать, — плата за открытие счета в банке, если раньше покупатель валюты не был клиентом финучреждения. О плате за открытие счета «Минфин» сообщили Прокредит Банк, Кристалбанк, Банк Альянс Глобус и Клиринговый дом. Есть своя специфика и в Райффайзене: если человек не был клиентом банка, нужно оформить платежную карту, ежемесячная абонплата по которой составляет 36 грн. Правда, если остаток на карте не менее 2 тыс. грн или на эту же сумму произведена оплата в торговых точках, плата не снимается.

О плате за открытие счета «Минфин» сообщили Прокредит Банк, Кристалбанк, Банк Альянс Глобус и Клиринговый дом. Есть своя специфика и в Райффайзене: если человек не был клиентом банка, нужно оформить платежную карту, ежемесячная абонплата по которой составляет 36 грн. Правда, если остаток на карте не менее 2 тыс. грн или на эту же сумму произведена оплата в торговых точках, плата не снимается.

Проценты по депозитам

У большинства банков проценты по этой программе сугубо символичные. У 7 учреждений — 0,01% годовых и еще у стольких же — 0,1% годовых.

Ставка достигает 1 или более процентов в 8 банков. А самая большая она в Альянсе, Укрстройинвестбанке и Альфа Банке: по 2,5% годовых.

Во всех случаях редакция учитывала ставку на 3-месячные депозиты. Исключение — Банк Львов, где разместить вклад можно, минимум, на полгода. Если оформить депозит на более длительный срок, то проценты по нему в большинстве случаев будут больше. Однако, в целом ставки все равно скромные. В среднем украинские банки по долларовым вкладам на 12 месяцев платят 1,29% годовых.

Удобство оформления

Чаще всего украинцы покупают валюту на депозит в крупнейших банках. Практически все они позволяют провести операцию дистанционно через мобильное приложение. В частности, такая функция присутствует в Приватбанке, monobank, Райффайзене, ПУМБе, Альфа-Банке.

Вместе с тем, из 31 финучреждения в 20 банках нет возможности приобрести доллары или евро онлайн, придется идти в отделение. И только 11 обеспечивают дистанционный сервис.

Читайте также: Как новый глава НБУ повлияет на доходность депозитов

Расчет заработка

По данным мобильного приложения «Минфин Валюта», на момент написания статьи средний курс продажи доллара в обменниках Киева составил 40,88 грн/$. Это значит, что если вы решите приобрести валюты на 100 тыс. грн, то получите около $2446 (здесь и дальше округляем до целых чисел).

Посмотрим, сколько долларов вы получите, если на ту же сумму купите валюту в банках, которые чаще всего выбирают для этих операций.

В Приватбанке курс составляет 37,45 грн/$, поэтому купить удастся $2670, то есть на $224 больше. Ставка по депозиту здесь только 0,01%, поэтому через 3 месяца, с учетом налогов, будет начислено менее 6 центов. Так что на депозитный доход можно не рассчитывать.

Ставка по депозиту здесь только 0,01%, поэтому через 3 месяца, с учетом налогов, будет начислено менее 6 центов. Так что на депозитный доход можно не рассчитывать.

В monobank курс продажи 37,95 грн/$. Купить за 100 тыс. грн можно $2635, а это на $189 больше, чем в обменнике. Доходность депозита 0,1% годовых, что добавит на счет еще около 50 центов.

В Райффайзен курс такой же, поэтому купить так же можно $2635, однако, ставка по депозиту здесь 0,01%, а значит заработать, как и в Привате, не удастся почти ничего. Как мы писали выше, здесь может быть комиссия по обслуживанию карты. Однако, если в учреждение обращается его клиент, он либо уже платит эту комиссию, либо его тариф позволяет обходиться без нее.

Если выбрать один из банков, который устанавливает курс на 36,93 и нет дополнительных комиссий, то купить удастся почти $2708, а это на $262 больше, чем в обменнике.

Вместе с тем, покупка валюты в банках для размещения на депозит — это, прежде всего, вопрос доверия. Кеш из обменника на руках сразу, а относительно судьбы вкладов у многих граждан возникают сомнения.

Кеш из обменника на руках сразу, а относительно судьбы вкладов у многих граждан возникают сомнения.

Читайте также: Народный рейтинг банков: дефицитная валюта и овердрафт на уже закрытой кредитке

Нацбанк уверяет, что в настоящее время банки полностью обеспечены наличной валютой. По словам заместителя главы НБУ Юрия Гелетия, в начале сентября остаток наличной валюты в банковской системе был около $500 млн, а к концу месяца сумма выросла до $900 млн. Для сравнения: это лишь на $100−300 млн меньше, чем было до войны.

Первые выплаты валюты, купленной на депозиты по льготным условиям, ожидаются уже вскоре, тогда уже станет ясно, справляются ли банки с дополнительными обязательствами.

Взаимный фондпротив регулярных депозитов — куда инвестировать?

Взаимный фонд — это инвестиционный план, в котором инвестор может регулярно вкладывать деньги в схему по своему выбору, которая может быть ежемесячной, ежеквартальной или еженедельной, известной как SIP. Мандат ECS можно настроить через приложение вашего взаимного фонда. Дата вычета зависит от платформы, и инвестору могут быть представлены различные варианты.

Дата вычета зависит от платформы, и инвестору могут быть представлены различные варианты.

В зависимости от выбранной вами даты и частоты выбранная сумма будет вычтена с вашего банковского счета, если вы не отмените свой SIP.

Что такое регулярные депозиты?

В схеме регулярного депозита необходимо выбрать срок и ежемесячную сумму депозита. Как только план начинается, вы должны вносить наличные деньги каждый месяц в течение срока действия плана. Как правило, вы можете выбрать продолжительность от шести месяцев до 10 лет. Регулярные депозиты удобны для вашего кошелька, так как вы можете выбрать частоту, а риск низкий.

Например, если вы начинаете регулярный депозит, вкладывая 1000 ₹ в месяц в течение 10 лет, то каждый месяц в схему необходимо вносить 1000 ₹. Это очень похоже на JARS, которые предлагает приложение Fi Money. Однако у JARS есть много преимуществ — вы можете вносить депозит в любое время + любую сумму (даже 1 фунт стерлингов), устанавливать различные цели в приложении и вносить соответствующие депозиты.

Что такое взаимные фонды?

Фонд коллективно аккумулирует деньги от нескольких инвесторов, а затем инвестирует выручку в несколько классов активов, таких как облигации, акции и инструменты денежного рынка. Такой коллективный инвестиционный инструмент известен как взаимный фонд. Фонд управляется менеджером фонда с соответствующим опытом работы в отрасли и инвестирует от вашего имени. В Индии взаимные фонды учреждаются как траст и управляются SEBI, а взаимные фонды работают в соответствии с положениями, изложенными в Правилах SEBI (паевые инвестиционные фонды), 1996.

Сравнение взаимных фондов и периодических депозитов

Критерии | Взаимные фонды | Периодические депозиты |

Инвестиционная собственность | Инвестиции в паевые инвестиционные фонды в форме SIP допускают периодические инвестиции, в том числе ежедневные, ежемесячные, ежеквартальные или ежегодные, или в виде единовременной суммы. | Инвесторы должны в обязательном порядке инвестировать выбранную сумму каждый месяц. |

Типы схем | Вы можете выбирать между долговыми и акционерными фондами в зависимости от вашей терпимости к риску. | Вы должны инвестировать в депозитный план с фиксированной доходностью. Если вам нужна гибкость, вы можете выбрать гибкую схему регулярного депозита. |

Риск | В зависимости от фондового рынка могут существовать риски капитала и доходности. Взаимные фонды могут обеспечить высокую прибыль, если они хранятся в течение длительного времени. Кроме того, чистая стоимость взаимных фондов меняется в зависимости от рыночных колебаний. | Рекуррентные депозиты — одна из самых безрисковых форм инвестирования. У них нет неблагоприятного риска, потому что основная сумма покрывается. |

Возвращает | Рынки долговых обязательств и акций, а также план фонда выбираются для определения результатов взаимного фонда. | Поскольку процентная ставка в регулярном депозитном плане устанавливается и известна на момент инвестирования, доходность также фиксирована и известна на момент инвестирования. |

Снятие ваших инвестиций | Поскольку инвестиции в паевые инвестиционные фонды не имеют заранее установленной даты погашения, штраф за погашение инвестиций MF до окончания периода SIP не взимается. Однако в SIP, в случае планов ELSS, существует фиксированный период в три года с даты инвестирования, и его нельзя отменить до окончания периода блокировки. | Оно может быть отозвано до истечения указанного срока. Однако такой досрочный вывод влечет за собой штраф в виде снижения процентной ставки. |

Налогообложение | Доходы от инвестиций SIP облагаются налогом аналогично приросту капитала. | Рекуррентный депозит и проценты по нему не облагаются налогом. Поскольку процентный доход облагается налогом, TDS взимается с повторяющихся депозитных доходов. Доходы должны отражаться в декларации о подоходном налоге (ITR) по мере начисления, т. е. один раз в год. Процентный доход инвестора добавляется к его обычному доходу и облагается налогом по стандартным ставкам. |

Он обеспечивает доходность, привязанную к рынку, в зависимости от эффективности базового портфеля.

Он обеспечивает доходность, привязанную к рынку, в зависимости от эффективности базового портфеля. Однако налог не взимается до тех пор, пока инвестиции не будут погашены. Налоговые ставки на такую прибыль различаются в зависимости от срока владения и типа схемы взаимного фонда. Взаимные фонды могут быть отнесены к категории фондов, ориентированных на акции, или к другим фондам по налоговым причинам.

Однако налог не взимается до тех пор, пока инвестиции не будут погашены. Налоговые ставки на такую прибыль различаются в зависимости от срока владения и типа схемы взаимного фонда. Взаимные фонды могут быть отнесены к категории фондов, ориентированных на акции, или к другим фондам по налоговым причинам.Теперь мы поняли значение и различия каждого инструмента при оценке взаимных фондов и RD. Теперь, когда дело доходит до фактической части инвестирования, в какой из двух вы должны вложить свои деньги? Давайте ответим на это.

В двух словах

Самый эффективный способ заработать состояние — это ежемесячно откладывать заранее определенную сумму на сбережения или инвестиции. Паевые инвестиционные фонды и регулярные депозиты являются двумя наиболее распространенными способами инвестирования установленной суммы каждый месяц.

Паевые инвестиционные фонды и регулярные депозиты являются двумя наиболее распространенными способами инвестирования установленной суммы каждый месяц.

Инвестируйте с Fi

В качестве платформы управления капиталом Fi предлагает несколько вариантов инвестирования. Краткосрочные или долгосрочные — инвестировать легко, просто проведя пальцем по экрану телефона. Инвестиции в паевые инвестиционные фонды в Fi осуществляются без комиссии. Благодаря интуитивно понятному пользовательскому интерфейсу, подходящему для начинающих и опытных инвесторов, вы можете выбирать из более чем 900 прямых взаимных фондов.

Читайте здесь

Часто задаваемые вопросы

1. Паевые инвестиционные фонды, срочные депозиты и регулярные депозиты: какие инвестиции лучше?

При сравнении срочных депозитов, регулярных депозитов и взаимных фондов: срочные депозиты и регулярные депозиты представляют собой инвестиции с низким уровнем риска и безопасности. Взаимные фонды имеют средний или высокий уровень риска. Фондовый рынок или долговые инструменты определяют доходность взаимных фондов.

Взаимные фонды имеют средний или высокий уровень риска. Фондовый рынок или долговые инструменты определяют доходность взаимных фондов.

2. Облагаются ли регулярные депозиты налогом?

Периодический депозит и проценты по нему облагаются налогом. Поскольку процентный доход облагается налогом, TDS взимается с повторяющихся депозитных доходов. Доходы должны отражаться в декларации о подоходном налоге (ITR) по мере начисления, т. е. один раз в год. Процентный доход инвестора добавляется к его обычному доходу и облагается налогом по стандартным ставкам.

3. Какая схема дает самую высокую процентную ставку?

Процентная ставка зависит от схемы. Кроме того, процентная ставка напрямую связана с риском. Рекуррентные депозиты имеют более низкую процентную ставку. Однако он фиксированный, а значит, риска нет. Хотя взаимные фонды имеют переменную процентную ставку выше, чем фиксированная ставка по депозитам, они также сопряжены с рисками.

4. Что лучше: срочный депозит или регулярный депозит?

Фиксированный депозит обеспечивает более высокую доходность. Это связано с тем, что владелец счета ежемесячно вносит регулярный депозит, и, таким образом, проценты рассчитываются соответствующим образом. Фиксированная сумма депозита часто размещается один раз и представляет собой единовременный платеж, который получает более высокую процентную ставку. Поэтому срочные депозиты более выгодны.

Это связано с тем, что владелец счета ежемесячно вносит регулярный депозит, и, таким образом, проценты рассчитываются соответствующим образом. Фиксированная сумма депозита часто размещается один раз и представляет собой единовременный платеж, который получает более высокую процентную ставку. Поэтому срочные депозиты более выгодны.

5. Каковы недостатки регулярного депозита?

Некоторые потенциальные недостатки регулярного депозита включают более низкие процентные ставки, фиксированные ежемесячные обязательства, ограниченную ликвидность, инфляционный риск и значительные альтернативные издержки. Принимая во внимание эти недостатки и оценивая свои финансовые цели и склонность к риску, важно, прежде чем выбирать регулярный депозит в качестве варианта инвестирования.

Почему взаимные фонды денежного рынка более прибыльны

Взаимные фонды — это инвестиции в форме привлечения средств для инвесторов, которые хотят инвестировать. Средства будут распределены по различным инвестиционным инструментам, один из которых взаимные фонды денежного рынка .

Взаимные фонды денежного рынка являются инвестиционными инструментами с очень низким риском. Срок погашения этих инвестиционных инструментов обычно составляет менее одного года. Этот продукт также является инвестицией, где выделенные активы включают срочный депозит.

Причины, по которым взаимные фонды денежного рынка приносят прибыльДенежный рынок — правильный выбор для тех из вас, кто хочет минимизировать риск при инвестировании. Кроме того, есть много других причин, по которым этот инвестиционный инструмент является более прибыльным. Эти причины напрямую связаны с его преимуществами.

Определение взаимного фонда — это инвестиционный инструмент, который может вмещать средства инвесторов, один из которых размещается на денежном рынке. Почему денежный рынок становится в центре внимания этого инструмента? Ниже приведены причины.

Низкий риск

Риск инвестирования в денежный рынок относительно меньше, чем в другие инвестиционные инструменты.

Этот продукт подходит как для новичков, так и для экспертов в области инвестиций.Вы также можете выбрать 100% доверительное управление средствами денежного рынка с более низким уровнем риска.

Типы активов денежного рынка варьируются от сертификатов Банка Индонезии (SBI), облигаций до депозитов. Эти инвестиционные инструменты считаются потенциально прибыльными, так как риск действительно низкий.

Прибыль относительно стабильна

Взаимные фонды денежного рынка помогут осуществить ваши стремления при тщательном финансовом планировании. Вы можете выбрать долгосрочное размещение с относительно фиксированной прибылью. То, что вы получите от этих инвестиций, может быть использовано для различных финансовых нужд.

Денежный рынок также считается стабильной инвестицией с меньшими колебаниями. Кроме того, этот инвестиционный инструмент также менее подвержен влиянию непредсказуемых глобальных экономических изменений.

Варианты с различными условиями инвестирования

Взаимные фонды денежного рынка также подходят для тех, кто хочет инвестировать в долгосрочной и краткосрочной перспективе. Кроме того, он также подходит для опытных инвесторов и инвесторов с меньшим опытом, особенно в паевых инвестиционных фондах.

Однако при выборе периода инвестирования рекомендуется проявить мудрость. Убедитесь, что термин соответствует вашим потребностям. Тщательно обдумайте это, прежде чем выбирать период инвестирования.

Относительно высокие процентные ставки

Следующая причина, по которой взаимные фонды денежного рынка являются прибыльными, заключается в их относительно высоких процентных ставках. На самом деле доход от этих инвестиций может быть выше, чем от продуктов с фиксированным депозитом, обычно предлагаемых финансовыми учреждениями.

Прибыль паевого фондатакже происходит от увеличения стоимости активов в нем. Когда стоимость активов увеличивается, прибыль также увеличивается.

Что касается срочных депозитов, процентная ставка была установлена в начале, поэтому увеличения прибыли при увеличении стоимости активов не будет.

Инвестиционные средства легко вывести

Взаимные фонды денежного рынка имеют разные условия инвестирования по сравнению со срочными депозитами. Срочные вклады налагают штрафы, если инвесторы хотят вывести свои средства до установленного срока.

С другой стороны, денежный рынок взаимных фондов не такие правила. Это означает, что вам не нужно ждать даты погашения, чтобы вывести свои инвестиционные средства. Это одно из удобств, предлагаемых взаимными фондами.

Несмотря на это, вам все равно придется проявлять дисциплину в поддержании инвестиционного периода. Выберите идеальный инвестиционный период, как краткосрочный, так и долгосрочный, в соответствии с вашими финансовыми потребностями.

Идеальный срок для инвестирования в паевые инвестиционные фонды — от 1 до 3 лет.

Размещение гибкого инвестиционного фонда

Согласно определению взаимных фондов, эта инвестиция является общественным местом для размещения средств инвесторов. То есть как инвестору вам не нужно размещать большой капитал, чтобы начать инвестировать.

Вы можете проверить минимальные средства, указанные компаниями или финансовыми учреждениями, предлагающими взаимные фонды. Затем приспособьте средства к инвестиционным целям и желаемому периоду времени.

Размещение средств также определяет размер прибыли, которую вы можете получить. Чем больше средств вы разместите, тем больше шанс получить более высокую прибыль.

Без комиссии за покупку и продажу

Инвесторы, желающие добавить средства к своим инвестициям в паевые инвестиционные фонды денежного рынка, не будут нести дополнительные расходы.

Потому что взаимные фонды денежного рынка — это инвестиции без комиссий за покупку и продажу.Несмотря на это, вы все равно должны обращать внимание на правила и положения связанных компаний. Потому что некоторые компании или финансовые учреждения также включают комиссию за покупку и продажу. Но вам не нужно беспокоиться, потому что плата относительно низкая.

Этот продукт подходит как для новичков, так и для экспертов в области инвестиций.

Этот продукт подходит как для новичков, так и для экспертов в области инвестиций.

Идеальный срок для инвестирования в паевые инвестиционные фонды — от 1 до 3 лет.

Идеальный срок для инвестирования в паевые инвестиционные фонды — от 1 до 3 лет.  Потому что взаимные фонды денежного рынка — это инвестиции без комиссий за покупку и продажу.

Потому что взаимные фонды денежного рынка — это инвестиции без комиссий за покупку и продажу.Как мы объясняли ранее, инвестиционные фонды в паевых инвестиционных фондах будут управляться инвестиционными менеджерами. Но знаете ли вы, как управляется взаимный фонд?

Мы постараемся объяснить, как эта инвестиция работает и приносит прибыль. Здесь мы резюмировали, как работает взаимный фонд.

Сбор средств

Управляющий инвестициями будет собирать средства у населения, которое является инвестором. Людям, которые инвестируют, не нужно беспокоиться об управлении этими фондами, потому что всем управляют профессиональные инвестиционные менеджеры.

Выделение средств

Успешно собранные средства будут вложены в ряд инвестиционных инструментов. Одним из примеров инвестиционного инструмента является денежный рынок, такой как срочные депозиты и облигации.

Размещение денежных средств по договору

Размещение средств обычно осуществляется по обоюдному согласию. При размещении средств речь идет о распределении средств, в какие инвестиционные инструменты они должны быть размещены. Такие сделки обычно предлагают несколько финансовых учреждений.

Это означает, что вы можете размещать свои средства в широко популярных взаимных фондах денежного рынка.

Периодический Отчет

Инвесторы будут ежемесячно получать периодические отчеты от управляющего инвестициями. Отчет содержит производительность продукта, портфель ценных бумаг, состав активов.

Согласно определению взаимных фондов средства распределяются между несколькими инвестиционными инструментами. То есть, помимо денежного рынка, есть еще несколько инвестиционных инструментов. Денежный рынок остается одним из наименее рискованных инструментов.

То есть, помимо денежного рынка, есть еще несколько инвестиционных инструментов. Денежный рынок остается одним из наименее рискованных инструментов.

В дополнение к денежному рынку мы обобщили следующие типы взаимных фондов, которые в настоящее время доступны в различных финансовых учреждениях.

Капитал Паевые инвестиционные фонды

По сравнению с денежным рынком акции представляют собой тип взаимных фондов, который классифицируется как высокорисковый. Однако в связи с рисками потенциальная выгода, которую он предлагает, также довольно высока. Акции — это взаимные фонды, которые подходят для долгосрочных инвестиций.

Фонды с фиксированным доходом Паевые инвестиционные фонды

Взаимные фонды с фиксированным доходом обычно размещаются в таких инструментах, как облигации. Период времени начинается от 1 до 3 лет, а некоторые предлагают период инвестирования до 5 лет.

Сбалансированные взаимные фонды

Как следует из названия, этот паевой инвестиционный фонд использует сразу несколько инструментов. Инструменты включают облигации, денежные рынки и акции. Урожайность, которую он предлагает, относительно выше, чем у других.

Для тех, кто хочет инвестировать с низким риском потерь, основным выбором остается денежный рынок.

DBS Treasures: надежное решение для взаимных фондов денежного рынкаПланируете инвестировать свой капитал во взаимные фонды? DBS Treasures может быть правильным выбором. Приоритетное банковское обслуживание DBS Bank предлагает множество вариантов взаимных фондов, один из которых размещен в широко популярных инструментах денежного рынка.

DBS Treasures зарегистрирована и контролируется непосредственно OJK (Управлением финансовых услуг). А это значит, что в его безопасности и достоверности сомневаться не приходится.

Регистрация инвестиций в DBS Treasures также очень проста. Это связано с тем, что DBS Bank предоставляет эффективные функции регистрации для всех своих клиентов.

Это связано с тем, что DBS Bank предоставляет эффективные функции регистрации для всех своих клиентов.

Помимо регистрации в OJK, приоритетное банковское обслуживание DBS Treasures также имеет ряд других преимуществ. Здесь мы суммировали некоторые преимущества.

Стратегия управления капиталом от команды профессионалов

Команда финансовых экспертов DBS Treasures — надежная и опытная команда в разработке персонализированных стратегий управления активами, которые доводятся до сведения их клиентов. Эта команда экспертов может оптимизировать эффективность портфеля, чтобы увеличить потенциальную прибыль.

Информация от группы экспертов

Инвесторы получат много информации, связанной с анализом рынка и последними возможностями. Это связано с тем, что команда финансовых экспертов DBS Treasures предоставляет информацию, которая была персонализирована специально для инвесторов в процессе инвестирования.

Минимальный риск

Продукты взаимных фондовот DBS Treasures могут снизить инвестиционный риск. Способ снижения риска также довольно уникален, а именно за счет диверсификации средств, распределенных по различным другим инвестиционным активам.

DBS Treasures предлагает комплексные функции взаимных фондов. Кроме того, эти функции также предлагают множество преимуществ для инвесторов. В этом инвестиционном продукте доступны следующие функции:

Увеличение диверсификации взаимных фондов

Средства инвесторов могут быть диверсифицированы во многие виды инвестиционных инструментов. Цель состоит в том, чтобы снизить риск потери инвестиций.

Менеджер по инвестициям

Инвестиционные менеджеры, сотрудничающие с DBS Treasures, отличаются высоким профессионализмом.

Они также имеют большой опыт в оптимизации ваших инвестиций в паевые инвестиционные фонды.Ежедневная ликвидность

Каждый инвестор, владеющий взаимными фондами, может продать свои активы на основе чистой стоимости активов в тот же день.

Размещение гибкого инвестиционного фонда

Эта инвестиция подходит для инвесторов с различным диапазоном стоимости капитала. Инвесторы могут оптимизировать свою стратегию в соответствии с минимальным размещением инвестиций, инвестиционными целями и периодом времени.

Регулируется Правительством

Этот инвестиционный продукт контролируется правительством через Управление финансовых услуг (OJK).

Прозрачный

Как известно, инвестиционные менеджеры обязаны сообщать инвесторам информацию о взаимных фондах, которыми они управляют.

Инвестиционные менеджеры, сотрудничающие с DBS Treasures, также предлагают эти периодические отчеты. Эти отчеты также помогут инвесторам проводить сравнения и понимать эффективность продуктов.

Упрощенный процесс инвестиционных транзакций

В DBS Treasure вы можете переключать инвестиции, продавать, покупать и оформлять регистрацию SID онлайн через digibank с помощью приложения DBS.

Они также имеют большой опыт в оптимизации ваших инвестиций в паевые инвестиционные фонды.

Они также имеют большой опыт в оптимизации ваших инвестиций в паевые инвестиционные фонды. Инвестиционные менеджеры, сотрудничающие с DBS Treasures, также предлагают эти периодические отчеты. Эти отчеты также помогут инвесторам проводить сравнения и понимать эффективность продуктов.

Инвестиционные менеджеры, сотрудничающие с DBS Treasures, также предлагают эти периодические отчеты. Эти отчеты также помогут инвесторам проводить сравнения и понимать эффективность продуктов. Воспользоваться всеми преимуществами инвестирования во взаимные фонды с помощью DBS Treasures очень просто. Процесс регистрации или открытия счета быстрый и эффективный, поэтому люди могут инвестировать напрямую.

Сначала вы должны стать приоритетным банковским клиентом DBS Treasures. После этого подготовьте минимальное размещение средств в соответствии с требованиями. У вас также есть возможность получить персонализированную стратегию управления капиталом, которая будет доведена до вас.